2Nº FINANZAS - PWC ESPAÑA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Finanzas

& criptoactivos

► BdE: El nuevo registro de exchanges.

► Tokenomics, un concepto innovador.

► mBridge: Avance hacia la fase III.

Nº

2

Noviembre 2021

Unidad de regulación financiera (GRC)

El sistema financiero se enfrenta a una

transformación que, a diferencia de las

anteriores, no viene de la mano de

ninguna regulación, sino de la tecnología y

el negocio.

Se hace necesario gestionar la

incertidumbre regulatoria.

PwC 2

Sumario

1. Enfoque regulatorio

Regulación internacional

Regulación en España

Blockchain no viene a acabar con las funciones de las distintas

áreas profesionales. Viene a revolucionar su manera de

2. La industria financiera trabajar y de entender sus procesos… el concepto ‘tokenomics’

DeFi. Liquidez sobre deuda tokenizada es un ejemplo de ello.”

STO’s. Tokenomics, un concepto innovador

CBDCs. mBridge avanza a la fase III.

3. Tendencias del sector

Desbrozando el camino

PwC 3

1

"Establecer unas expectativas normativas

claras será primordial para dar a este

mercado la oportunidad de crecer y

madurar de forma responsable.”

Enfoque Jelena McWilliams, presidenta de la Federal Deposit Insurance

Corporation (FDIC).

regulatorio

► Regulación internacional

► Regulación en España

PwC 4

// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

BIS IH: El centro de estudios prepara ► Regulación internacional

el camino para la nueva etapa financiera

CBDCs, Ciberseguridad y Open Finance conforman las principales áreas de investigación y futura regulación.

Desde su creación en 2019, el centro de innovación de Basilea (BISIH) ha creado un total de 5 grupos de trabajo repartidos por las principales geografías

en aras de identificar, de manera estructurada y sistemática, las tendencias críticas de la tecnología que afectan a la industria financiera y participar

activamente con los grupos de trabajo y desarrollo locales.

El programa de trabajo de los centros (BIS IH) se basa en seis En el último año, el interés en CBDC ha crecido en respuesta a de trabajo robusto que admita la regulación y el control

ámbitos: Tecnología de supervisión (suptech) & tecnología los cambios en los pagos, las finanzas y la tecnología, así como intrínseco de la industria.

de regulación (regtech), infraestructuras de mercados a la interrupción causada por el Covid-19. Una encuesta de

financieros de nueva generación (Next-Gen FMI’s), CBDCs, bancos centrales del BIS en 2021 encontró que el 86% está En los próximos meses, la ampliación del BIS IH a Frankfurt,

Open-Finance, ciberseguridad y Green-Finance. La decisión investigando activamente el potencial de las CBDC, el 60% París, Estocolmo y Toronto, así como la asociación estratégica

de segmentar las áreas de trabajo en estos ámbitos se ha estaba experimentando con la tecnología y el 14% estaba con nuevos bancos centrales (Banco de la Reserva Federal de

determinado bajo la perspectiva de crecimiento y el impacto en implementando proyectos piloto. Nueva York) darán un impulso a los programas de trabajo de

la industria financiera que cada uno supone. CBDC, ayudando así a consolidar el nuevo modelo sobre el cual

Los bancos centrales, que encarnan la estabilidad, la seguridad se desarrollará la próxima etapa de la banca central, la del

En enero de 2021, BISIH lanzó a su vez la BIS Innovation y la protección de los mercados, no pueden actuar dinero digital respaldado por la confianza en los bancos

Network para respaldar las prioridades de Innovation Hub, precipitadamente o con descuido. “Es fácil actuar con rapidez y centrales.

compartir conocimientos sobre proyectos tecnológicos y discutir romper cosas. No romper las cosas es más difícil.” Apunta

respuestas innovadoras a planteamientos de problemas Benoît Coeuré, Responsable del BISIH.

relevantes para la industria, cumpliendo así su objetivo de

fomentar la innovación y una mayor colaboración entre la Actualmente, el BISIH dispone de varios proyectos abiertos en “El 86% de los bancos centrales está

comunidad de banca central a nivel mundial, mejorar la colaboración directa con bancos centrales e instituciones de investigando el potencial de las CBDC.” (BIS IH)

comprensión de la tecnología financiera y ayudar al desarrollo control del crédito nacionales, a fin de colaborar en el diseño y

de soluciones innovadoras para beneficiar y mejorar el sistema planteamiento de nuevas soluciones tecnológicas, algunas de

financiero. ellas asociadas directamente a las CBDCs (proyecto mBridge,

Aurum, Jura…). Como resultado, se ayudará a crear un marco

PwC 5

Finanzas & Criptoactivos

// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

La regulación de las FMI se adapta ► Regulación internacional

a las stablecoins

BIS & IOSCO han hecho público un informe para la incorporación de los principios destinados a las Infraestructuras de

Mercados Financieros (FMI) en los Stablecoins Arrangements (SA).

El documento, avalado por el Comité de Infraestructuras de Pago y Mercados (CPMI) y la OICV, 1. Necesidad de establecer acuerdos de gobernanza apropiados que incluyan una estructura

propone la adaptación de los principios generales de gestión y gobierno de las FMI, para de propiedad clara y líneas de responsabilidad directas.

aquellos SA que sean considerados como sistémicos, incorporando así las normas

internacionales para los sistemas de pago y liquidación. 2. Necesidad de desarrollo de un marco adecuado de gestión de riesgos para revisar y

abordar cualquier riesgo importante que la función de la FMI soporte.

Dado que los SA pueden tener algunas características notables y novedosas en comparación con

las FMI (descentralización de las operaciones y/o gobernanza, los activos de liquidación no son 3. Proporcionar una liquidación clara y definitiva, definiendo claramente el punto en el que una

monedas fiat, etc), se hace necesario ampliar el perímetro de clasificación para la identificación transferencia en el libro mayor se convierte en irrevocable y en el que se produce la liquidación

como “sistémico” a fin de correlacionar los principios de actuación. En este contexto, las técnica. Así mismo se demanda un ejercicio de transparencia en la liquidación y la firma legal.

orientaciones identifican cuatro consideraciones generales (junto con factores subyacentes más

granulares) para ayudar a las autoridades a evaluar la clasificación, entre los que se encuentran; el 4. En el caso de las liquidaciones monetarias, es necesario garantizar el riesgo de crédito y

tamaño del SA, atendiendo al número de usuarios, los volúmenes de transacción, etc; la liquidez a fin de que sea escaso o nulo. El SA debe considerar si la Stablecoin proporciona a

naturaleza y el perfil de riesgo de la actividad, según el tipo de usuarios de las Stablecoins sus tenedores un derecho legal directo sobre el emisor o un título sobre los activos de reserva

(minoristas, entidades financieras…); en base a la interconexión e interdependencia del SA; y la subyacentes para su oportuna convertibilidad a la par en otros activos líquidos, somo los

sustituibilidad de los SA, en función de si existen alternativas para reemplazar el SA como medio derechos sobre un banco central.

de pago o liquidación de los servicios.

5. Proporcionar un proceso claro y sólido para satisfacer las reclamaciones de los titulares,

Así, las orientaciones proporcionan expectativas claras para los SA de importancia sistémicas tanto en tiempos normales como de tensión. La guía ofrece una lista no exhaustiva de factores

sobre las necesidades de implantación y desarrollo de funciones, donde se destacan: a utilizar para determinar si la Stablecoin es una alternativa aceptable al dinero del banco

central a efectos de la liquidación.

PwC 6

Finanzas & Criptoactivos

// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

El BdE crea un registro de ► Regulación en España

exchanges que aumenta la seguridad

Los organismos de regulación, están realizando un gran esfuerzo por establecer medidas mínimas de obligado cumplimiento

para la prevención de blanqueo de capitales y la financiación del terrorismo (PBC/FT), en el universo de los criptoactivos.

En EspañaEn está

España estáse

regulación regulación

ha llevado a se hacon

cabo llevado a cabodecon

la transposición la Vla transposición

Directiva de laAsimismo,

europea de V Directiva de PBC/FT

se requiere el pasado

la inscripción 28proveedores

de estos de abril deen 2021, en forma

el Registro depor

creado reforma

el de

la Ley

Prevención 10/2010, de

de Blanqueo deCapitales

28 de abril. Se incluyen

y Financiación como nuevos

del Terrorismo (PBC/FT)sujetos

con la obligados a los

Banco de proveedores

España el pasado de20servicios deEsta

de octubre. cambio de afecta

obligación monedaa los virtual y de

proveedores custodia

que:

de monederos electrónicos, y por tanto tienen una serie de obligaciones

publicación del Real Decreto-ley 7/2021, de 27 de abril, que reformaba la Ley 10/2010, de 28 de en materia de PBC/FT.

abril, de PBC/FT, entre otras. Con esta reforma, se han incluido como nuevos sujetos obligados • Ofrezcan o provean en España los citados servicios, con independencia de su

en materia de PBC/FT a los proveedores de servicios con moneda virtual pero exclusivamente nacionalidad.

referidos a las actividades de: • Presten estos servicios, cuando la base, la dirección o la gestión de estas actividades

radique en España, con independencia de la ubicación de los destinatarios del servicio.

- Cambio de moneda virtual por moneda fiduciaria: compra y venta de monedas virtuales

mediante la entrega o recepción de euros o cualquier otra moneda extranjera de curso legal o Por tanto, además de los sujetos nacionales, aquellos otros proveedores no residentes que

dinero electrónico aceptado como medio de pago en el país en el que haya sido emitido. estén ofreciendo o pretendan ofrecer estos servicios en España, también quedan obligados a la

inscripción, enfrentándose, en caso contrario, a las sanciones que suponga este incumplimiento

- Custodia de monederos electrónicos: servicios de salvaguardia o custodia de claves además del impacto reputacional internacional que puede implicar para ellos.

criptográficas privadas en nombre de sus clientes para la tenencia, el almacenamiento y la

transferencia de monedas virtuales. La propia inscripción requiere, además de la existencia de procedimientos y órganos adecuados

en materia PBC/FT, cumplir con los requisitos de honorabilidad comercial y profesional en los

Es importante, que según la definición contenida en la Ley 10/2010, por moneda virtual se términos del artículo 30 del Real Decreto 84/2015, de 13 de febrero.

entiende a aquella representación digital de valor no emitida ni garantizada por un banco central o

Los sujetos obligados que ya se encuentren en activo tienen de plazo hasta el 29 de enero de

autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no

2022 para inscribirse y es independiente de que figuren en otros registros administrativos en el

posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede

Banco de España o en otras autoridades competentes. El Banco de España tiene 3 meses de

ser transferida, almacenada o negociada electrónicamente.

plazo para resolver las solicitudes y, durante la tramitación, podrán subsanarse las deficiencias

Por tanto, estos sujetos quedan obligados al desarrollo de un modelo de control de PBC/FT detectadas en la solicitud y requerirse información o documentación adicional.

que requieren, entre otros, de medidas para la identificación de sus clientes y su conocimiento.

PwC 7

Finanzas & Criptoactivos

// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

► Regulación

Nuevas propuestas regulatorias de

criptomonedas en jurisdicciones de

Latinoamérica

Estados Unidos planea continuar

► Brasil

regulando las stablecoins

Brasil avanza en la adopción de criptomonedas con el Proyecto de Ley

2303/15 de Regulación a las Criptomonedas.

La comisión especial de la Cámara de Diputados de Brasil aprobó el

Proyecto de Ley 2303/15 para endurecer las penas de los delitos realizados

con criptoactivos, el pasado 29 de septiembre. El texto admite la existencia

de este segmento de mercado, y define los criptoactivos y sus proveedores Con un crecimiento de más de 2.000% en el último año, las Stablecoins son

de servicios. un foco de preocupación para reguladores.

De aprobarse definitivamente este Proyecto de Ley, los pagos con

criptomonedas serían reconocidos oficialmente en Brasil Como resultado, la SEC y el Departamento delTesoro publicarán informe

sobre la regulación de las Stablecoins en Estados Unidos, siendo la SEC el

ente regulador de éstas, como Tether (USDT) y USD Coin (USDC).

► Uruguay

Gary Gensler, presidente de la SEC, ha dejado claro que el principal

Banco Central de Uruguay presentará propuesta para regular a las objetivo de regular las Stablecoins es proteger a los inversores

criptomonedas a finales de 2021, en la cual plantearía algunos cambios a estadounidenses, por lo que la concesión de nuevos poderes adiciones

los marcos jurídicos actualmente vigentes aplicables a las monedas como regulador sobre la criptoindustria es una necesidad.

digitales.

El anuncio por parte del Banco Central de Uruguay se produce en un

momento en el que la región comienza a tomar con mucha más seriedad a

las monedas digitales, buscando agilizar trámites regulatorios para abordar

efectivamente las consideraciones comerciales y operativas de dichos

activos.

PwC 8

// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

► Regulación

La Autoridad Monetaria de Singapur

aprueba oficialmente el servicio de

criptomonedas en el país

El principal regulador financiero de Singapur, la Autoridad Monetaria de

Singapur (MAS, por sus siglas en inglés), ha aprobado oficialmente que dos El regulador de Dubai anuncia un nuevo marco

empresas ofrezcan servicios de criptomonedas en el país.

regulatorio para los tokens de inversión

La MAS concedió el 1 de octubre licencias al exchange de criptomonedas

australiano Independent Reserve y a la división de corretaje de DBS Bank,

DBS Vickers (DBSV), permitiéndoles ofrecer servicios de tokens de pago

digitales en virtud de la Ley de Servicios de Pago (PS Act).

La Autoridad de Servicios Financieros de Dubai (DFSA) ha establecido un marco regulatorio para los tokens

Independent Reserve se convierte en el primer exchange de criptomonedas de inversión como parte de sus esfuerzos para estimular el entorno financiero y tecnológico digital y, al

disponible para los inversores minoristas e institucionales en Singapur. Por mismo tiempo, satisfacer las demandas y requisitos de los actores del mercado.

su parte, la licencia otorgada a DBSV le permite apoyar directamente a los

gestores de activos y a las empresas para negociar tokens de pago digitales El marco de tokens de inversión está diseñado para proteger a los inversores y proporcionar seguridad

a través de DBS Digital Exchange (DDEx). jurídica a los operadores de mercado, especificando el tipo de tokens de inversión que están permitidos y

que pueden aparecer en una Bolsa de Activos Digitales en el Centro Financiero Internacional de Dubai, así

como otra información relevante.

La DFSA también está trabajando en planes para valores no cotizados que no están cubiertos por el marco

regulatorio de tokens de inversión. Se prevé que estos incluyan criptomonedas, tokens de utilidad y ciertas

monedas estables. Se espera que la DFSA publique un documento de consulta de seguimiento en el cuarto

trimestre de este año.

PwC 9

2 La industria

"La interoperabilidad entre países será sin

duda la próxima megatendencia, ya sea a

través de la CBDC, el monedero

electrónico o el QR.”

Louis Liu, director general y fundador de FOMO Pay

financiera

► DeFi. Liquidez sobre deuda tokenizada

► STO’s. Tokenomics, un nuevo concepto

► CBDCs. mBridge avanza a la fase III

PwC 10// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Stablecoins, los cimientos sobre los ► DEFi

que innovar 1 2

Definidas como “unidades digitales de valor que no pertenecen a una moneda específica, basadas en un set de herramientas

de estabilización que promueven la minimización de fluctuaciones del precio de dichas monedas”, son los pilares sobre los

cuales se construye DeFi.

Volatilidad del Btc intradía [ +- 7% ]

Una Stablecoin es una criptomoneda que busca, desde su concepción, mantener un precio estable de mercado a fin de reducir la

volatilidad propia de su ecosistema. La consecución de esta cualidad se lleva a cabo a través de múltiples métodos (matemáticos, de

respaldo económico o material, bajo criptomonedas estabilizadoras…) que permiten corregir las desviaciones ocasionadas por la

comercialización de mercado y la naturaleza del criptoactivo.

A pesar de que los avances en materia de Stablecoins producen nuevas tipologías frecuentemente, quedando fuera del perímetro de

regulación (MICA), los principales tipos son:

• Respaldadas por otra clase de activos (tradicionales), lo que exige la participación de un custodio, y que son poseídas

por el emisor en la medida en que el tenedor del token no exija su devolución (Stablecoins colateralizadas off – chain). Ej:

DigixDAO.

• Respaldadas por criptoactivos, que pueden ser asegurados de forma descentralizada, y no requieren la identificación

del emisor (Stablecoins colateralizadas on – chain). Ej: MakerDAO (DAI).

• Respaldadas por las expectativas de los tenedores sobre el poder adquisitivo de sus tokens, que no requieren ni la

determinación de ninguna de las partes, ni el tercero intermediario custodio (stablecoins algorítmicas). Ej: Terra,

Ampleforth.

• Respaldadas por fondos. Ej: USDC, Tether.

La regulación europea del mercado de criptoactivos (MiCA, Market in Crypto Assets), aún en fase de propuesta, realiza una doble

distinción: Por un lado, utiliza el concepto de los Asset Referenced Tokens (ARTs) para referirse a los tokens respaldados por una

cesta de divisas, un activo o una cesta de activos; y, por otro lado, el concepto de los E – Money Tokens (EMTs), para referirse a los

tokens respaldados por una única divisa… Clasificación que, a pocos meses de presentarse, se queda obsoleta al no contemplar las Volatilidad histórica Stablecoin DAI [~0%]

Stablecoins algorítmicas.

PwC 11

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Stablecoins, los cimientos sobre los ► DEFi

que innovar 1 2

Esta estabilidad permite ser el punto de partida en el desarrollo de múltiples productos DeFi, ¿Cuáles son los nuevos campos de trabajo?

dado que al eliminar la volatilidad, se abre la puerta a aplicaciones propias del mercado

tradicional (TradFi). Aun con los avances tecnológicos perfeccionados y las aplicaciones de negocio ajustadas a las

capacidades de este nuevo entorno, el universo DeFi demanda un marco de regulación

Si a esta estabilidad le sumamos la propiedad de la paridad 1:1 frente a monedas FIAT, robusto, que aplique las garantías legales necesarias a cada operación.

observamos el beneficio de equiparar la confianza en el modelo económico tradicional (quien

mantiene el valor de las monedas) a través de un criptoactivo. En este sentido, es necesario desarrollar un marco legal que otorgue seguridad a las

aplicaciones DeFi, partiendo por las stablecoins como intermediarios aceptados.

Aplicaciones de uso para todo tipo de industrias se están desarrollando como medida

potenciadora de la tecnología blockchain, soportando su actividad en el uso y participación de las Y es que, los sujetos jurídicos que intervienen en las operaciones financieras, así como la

stablecoins como un factor constante en la ecuación. vinculación de propiedad, el registro y la certificación aportada en las TradFi deben replicarse de

manera oficinal en el entorno de blockchain. La tecnología, en muchos casos, no es suficiente

No obstante, las Stablecoins se enfrentan a un ejercicio de transparencia y confianza que permita para comercializar un producto DeFi que demanda estructuras jurídicas complejas.

reducir su riesgo ante su uso en operaciones financieras, dado que la credibilidad en los

distintos mecanismos de estabilidad se encuentra todavía en fase de maduración. ¿Están Es el caso, por ejemplo, de la pignoración de activos en blockchain. ¿Disponen de la legalidad

verdaderamente respaldadas por activos físicos o por montos mínimos de monedas fiat? suficiente para poder ejecutar la garantías por la contraparte llegado el momento? ¿De qué

¿Corrige el algoritmo de manera lógica los puntos de stress en la oferta y la demanda? manera se confirma que esa garantía no haya sido pignorada en otra blockchain

simultáneamente?

Todo indica que la evolución de los algoritmos, la interconexión con criptomonedas secundarias

que hacen de estabilizador y que si permiten la volatilidad, o el incremento de los mecanismos de Las DeFi se encuentran en fase prematura de crecimiento, centrándose en el desarrollo

transparencia y doble verificación en el archivo y custodia de los activos de respaldo, mejorarán tecnológico de soluciones pero que, en el corto plazo, demandaran su pase a producción, para lo

la confianza de los usuarios de este tipo de activo dentro de los aplicativos DeFi. que necesitarán regulaciones que soporten a la actividad.

El reto se encuentra en preparar un marco legislativo lo suficientemente abierto como para

prever casos de uso aún no desarrollados, pero que se vean incluidos en los entendimientos

jurídicos de la legislación financiera actual.

Stablecoins

FIAT

PwC 12

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

La deuda tokenizada crea puentes ► DEFi

entre DeFi y las finanzas tradicionales

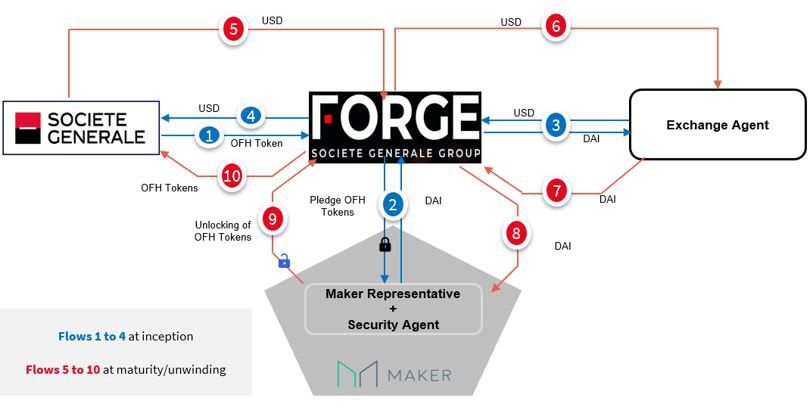

Société Générale propone usar sus valores para sacar préstamos de MakerDAO. Dicha propuesta requiere la creación de

tokens OFH, los cuales representan bonos cubiertos depositados en blockchain.

El 1 de octubre de 2021, Forge, la filial de Société Générale, emitió una propuesta de mejora (MIP6 o MakerDAO Improvement Proposal 6) al protocolo MakerDAO para estructurar una operación de

refinanciación de deuda a través de la pignoración de valores tokenizados (OHF Tokens). Esta operación, que se estructura como una STO descentralizada, une las finanzas tradicionales con el

mundo desregulado DeFi, y se apalanca en las operaciones de emisión de deuda ya realizadas por el grupo bancario Société Générale.

La operación ha validado el esquema de trabajo tras este tipo de operaciones, confirmando que las Fig.1 - Flujo de la operación de refinanciación de deuda a través de la pignoración de valores tokenizados

soluciones DeFi son una alternativa real y técnicamente viable. En esta ocasión, y centrada únicamente

sobre el mercado primario, la tecnología blockchain ha respondido favorablemente a las infraestructuras del

mercado de capitales.

El proceso operativo es relativamente simple, el emisor de deuda tokeniza sus bonos y los cede al

adquirente. En contraprestación, éste deberá abonarle una cantidad de USD. A fin de conseguir esta

liquidez, el adquirente acude a MarketDao donde “pignora” los tokens a cambio de un monto acordado

de DAIs. Está posición únicamente se resolverá en el momento que se devuelvan la cantidad acordada de

DAIs, liberando los bonos por parte de MakerDao. Finalmente, los DAIs recibidos como contraprestación a

las garantías apalancadas, son convertidos en USD y enviados al emisor de deuda. (Pasos 1-5 Fig.1)

Tras la devolución del préstamo en USD de Société Générale a Forge (5), se intercambian los USD

recibidos por DAI (6 y 7), para deshacer la posición de la Vault en MakerDAO (8 y 9), lo que a su vez

permite la liberación de la garantía, OHF Tokens (10).

Las ventajas de este modelo, son la adquisición de liquidez de manera rápida para poder hacer frente a

adquisiciones de bonos. Del mismo modo, la contraposición a la colaterización (MakerDAO supedita la

emisión de los DAIs a un colateral del 150%) reside en la tipología de bienes que pueden entregarse

como prenda de pignoración, los cuales han sido tokenizados previamente.

PwC 13

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Las DeFi ya superan los 220 billions $

en total de valor depositado (TVL).

La seguridad de los activos crece bajo

El acelerado crecimiento de las finanzas alianzas estratégicas.

descentralizadas (DeFi) está impulsado

por un mayor interés y demanda

institucional de los protocolos que forman

parte del ecosistema financiero digital. The Chainalysis 2021 MetaMask anuncia una alianza con BitGo, Qredo y Cactus

para reforzar la seguridad y la custodia de criptomonedas.

Geography of

Cryptocurrency Report

A finales de septiembre, la firma de análisis blockchain Chainalysis publicó

Metamask, cuya aplicación permite a los usuarios recibir, almacenar y enviar

un informe señalando que Europa se había convertido en la criptoeconomía

criptomonedas y participar en distintos proyectos DeFi, ha anunciado una alianza

más grande del mundo, impulsada por la masiva participación de inversores

estratégica con reconocidas empresas dentro del espacio de la custodia de monedas

institucionales en protocolos de DeFi. En esta región, la actividad

digitales, entre las cuales destacan BitGo, Qredo y Cactus.

institucional dentro de DeFi y en la industria de las criptomonedas en general

experimentó un crecimiento de 3.000% en el último año. La asociación se hará a través de MetaMask Institutional (MMI), app pensada para

clientes institucionales. A través de esto, se busca abordar las constantes

Y es que el DeFi está llamado a ser uno de los motores de actividad de estos

preocupaciones existentes en torno a la seguridad de los activos, la operatividad y el

años 20’s, revolucionando una industria tradicional que se ve forzada a

cumplimiento de ciertas normativas legales.

evolucionar bajo la tecnología.

Se espera que esta alianza permita a empresas e inversionistas de gran escala

ingresar al espacio de las finanzas descentralizadas de forma mucho más segura,

Finanzas & Criptoactivos haciendo que MetaMask Institutional se ajuste mucho mejor a sus necesidades, lo cual

haría el producto mucho más idóneo tanto para pequeñas empresas en el área de las

criptomonedas, como para Organizaciones Autónomas Descentralizadas (DAO’s) y

grandes fondos.

PwC 14// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Tokenomics: El nuevo concepto ► STO’s

que nos acerca a la economía 1 2

Aplicar los modelos y métricas de gestión utilizadas en la economía actual a los criptoactivos facilita la integración y

comprensión de la tecnología y acerca la innovación los clientes.

Tokenomics es el nombre que recibe el concepto que fusiona la economía y la tokenización, es denominado comúnmente como la derivación o adaptación de la ciencia económica a todos

aquellos tokens inmersos en el entorno blockchain, siendo así resultado de la combinación de los conceptos economía y tokens. Así que este concepto se focaliza principalmente en el estudio

de la economía de un token en la cual se describen todas las cualidades que lo hacen atractivo para comunidad como para los inversores.

Se trata de una adaptación de la ciencia económica. Aplicando conceptos similares a los usados por bancos centrales para ejecutar la política monetaria con el fin de lograr estabilidad en

precios y gestión de fluctuaciones económicas.

Abarca todo lo relacionado con la creación, administración y eliminación de tokens en la red. Así como todos los efectos que puedan producirse por la gestión de los mismos tanto en el

ecosistema de economía virtual como en la tradicional.

El objetivo final es poder explicar que el modelo aplicado en el proyecto, con base blockchain, es robusto y sostenible en el largo plazo. La aplicación de una teoría adecuada de

tokenomics permitirá crear modelos que funcionen correctamente y sean robustos. Además, ayudará a mejorar la credibilidad de las STOs e ICOs como métodos de captación de capital,

permitiendo reducir preocupaciones sobre burbujas especulativas.

El concepto de tokenomics puede ser desglosado en dos partes en función del proyecto:

Macrotokenomics: se refiere a la relación con la economía más amplia de la economía blockchain, incluyendo interacciones con terceras partes como casas de intercambio o la gobernanza.

Microtokenomics: se centra en el análisis de las variables que impulsan los cambios en función de las distintas partes y elementos dentro del ecosistema nativo del proyecto y/o blockchain.

No hay un método único para aplicar análisis de tokenomics. Por lo que el proceso

Cualquier factor que tenga que ver, ya sea remotamente, con

de maduración de tokenomics requiere la involucración de especialistas con

el valor de un token debe ser considerado dentro del análisis

diferentes perfiles y experiencia sectorial con el objetivo de trabajar en conceptos

tokenomics global.

más maduros, términos y métricas.

PwC 15

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

La migración de los conceptos ► STO’s

adaptados… el uso correcto. 1 2

A la hora de analizar modelos digitales es importante dedicar tiempo a aplicar y transferir los aprendizajes de la economía

tradicional a la economía de tokens, creando nuevos modelos y teorías para explotar sus posibilidades.

Existen muchas áreas de análisis que pueden ser planteadas para desarrollar hipótesis, Dentro de las áreas de análisis comentadas, identificamos algunos parámetros y

descripción y modelización de factores que puedan afectar al valor de un token. A continuación, factores, a modo de datos más cuantitativos, que podrían ser analizados: el tipo de

introducimos distintos aspectos que pueden servir como herramientas de análisis. token, estándar técnico, estándar de precio de emisión, estándar general del token,

grado de aceptación del token, % de venta privada, duración de las ofertas públicas,

En primer lugar, está el Propósito de los tokens. Es decir, qué acciones desarrolla el token.

suministro total, soft cap y hard cap, métricas de venta, distribución del token y la cifra de

Se trataría sólo de una vía de captación de capital o tiene un objetivo global a largo plazo.

capital captado y uso del mismo.

De manera análoga, se puede estudiar la Funcionalidad de los tokens. En esta materia se

hace un análisis de la propia escalabilidad de los tokens concretando las funciones para las que

haya sido concebido y los mercados focalizados para su uso o intercambio.

Diariamente se plantean varias preguntas sobre cómo analizar factores que

Otra área similar es la Distribución de los tokens la cual se centra en el mecanismo de puedan afectar a la oferta y demanda:

distribución de los tokens a usuarios (ICOs, STOs, airdrops, lockdrops,...). Se especifica así la

¿Existe un vínculo claro entre el activo y el uso de la plataforma o el servicio que se

cantidad a distribuir a la comunidad y/o desarrolladores del proyecto (pre-mined o fair launch) e

está construyendo? ¿Para qué se podría usar el token?

hitos temporales del proceso.

¿Cuántos tokens existen actualmente?

Además, se plantea el estudio del Modelo del token. En este área, se realiza un análisis y

especificación del modelo monetario, es decir, si es inflacionario (por ejemplo, divisas fiat), ¿Cuántos tokens existirán en el futuro y cuándo se crearán?

deflacionario (por ejemplo, Bitcoin capado a un límite máximo de suministro) o modelo híbrido

¿Quién es el propietario de los tokens? ¿Hay alguna parte reservada para ser

(fondeo de ecosistema y utility token).

otorgadas a los desarrolladores en el futuro?

Finalmente, existe la posibilidad de hacer un análisis de la Estabilidad del token. En este caso,

¿Hay información que sugiera que se ha perdido, quemado, eliminado o inutilizado

la intención es hacer un estudio de valores de suministro en circulación (en mercado),

un gran número de tokens?

suministro total (generadas) y suministro máximo (cantidad que pueda existir), en relación a la

capitalización del token y combinando los mismos para decidir si satisface los niveles mínimos

de suministro.

PwC 16

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

mBridge, el proyecto asiático que ► CBDC’s

cruza fronteras

Apoyado por la Autoridad Monetaria de Hongo Kong (HKMA), el Banco de Tailandia (BOT), el Banco Popular de China (PBC)

y el BIS Innovation Hub, el proyecto inicia su 3ª fase con éxito.

Hace 2 años se inició el proyecto “Inthanon-Lionrock” en busca de la creación de una plataforma Las principales características de este modelo son la amplia operativa con CBDC’s (cada

común para la liquidación de múltiples CBDCs, bajo una estructura P2P que salvara las participante puede emitir su propia CBDC), el modelo de ejecución y conversión de divisas (FX

limitaciones del cambio de divisa de manera orgánica. La asociación entre la HKMA y el BOT – Conversión CBDC/CBDC P2P), la accesibilidad de los participantes en la blockchain (red

permitió iniciar los trabajos de exploración. privada), el control artificial de la liquidez (con la posibilidad de paralizar operaciones en caso de

falta de liquidez) y el cumplimiento de la normativa (gracias a la supervisión online de las

Recientemente, se ha finalizado la 2ª fase del proyecto, que atendía a la necesidad de avanzar el

transacciones para prevenir fraude o PBC&FT).

modelo para que fuera compatible con las CBDCs de otras jurisdicciones, investigando modelos

de compensación, casos de uso comercial, etc., demostrando así una mejora sustancial en la

velocidad de las transferencias transfronterizas, que pasa de varios días a segundos, así El prototipo ha sido diseñado bajo las propiedades de la escalabilidad, el correcto

como una reducción de los costes financieros (actualmente, entre el 2-7 % con los modelos de rendimiento en el procesamiento, la disponibilidad y la privacidad de las

emisión tradicional). transacciones.

El proyecto se encuentra ahora en Fase 3 (rebautizado como mBridge), con la incorporación del

BIS IH, el Instituto de Moneda Digital, el Banco Popular de China y el Banco Central de Emiratos El modelo operativo muestra avances que pueden ser utilizados como referencia en otras

Árabes Unidos (CBUAE), alcanzando nuevas cotas de relevancia y expansión internacional. El geografías, ya que el sistema de red está compuesto por los bancos centrales que actúan como

proyecto se ha convertido, en consecuencia, en una de las banderas del campo de las CBDCs. El nodos validadores y los bancos comerciales como nodo estándar. El modelo de aprobación es el

objetivo es seguir experimentando con las opciones de diseño, las compensaciones tecnológicas y Proof of Autoriry (P.A), que garantiza que cada transacción debe ser aprobada, en este caso, por

al menos dos tercios de los nodos validadores autorizados.

la definición de la hoja de ruta para pasar a código abierto.

Estos avances allanan el camino de otros proyectos CBDC, estableciendo un modelo eficaz de

En palabras del Banco de Tailandia: “Queríamos ampliar nuestra experimentación para incluir más trabajo cuya implementación puede realizarse tanto a niveles nacionales como internacionales,

monedas y jurisdicciones a fin de simular las condiciones del mundo real”. como una primera guía a los organismos reguladores, a fin de mejorar el trabajo sobre la DLTs y

la CBDC’s.

El proyecto se centra ahora en buscar los requisitos de gobernanza, políticos, jurídicos y técnicos

para que los prototipos puedan funcionar en producción, sirviendo de antesala a las necesidades

derivadas de su propias conclusiones.

PwC 17

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

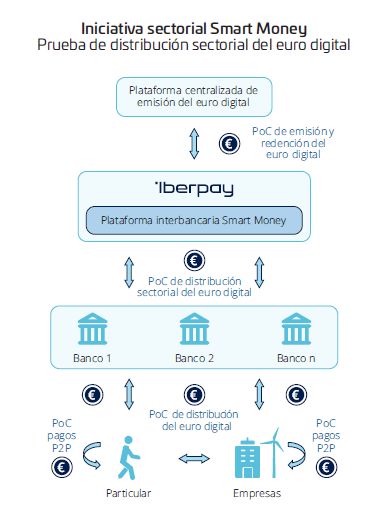

Smart Money Iberpay: un modelo de ► CBDC’s

pruebas para el Euro Digital 1 2

El objetivo de la iniciativa es probar la distribución de un euro digital en un entorno de pruebas controlado y bajo dos modelos

de trabajo, uno basado en tokens y otro basado en anotaciones en cuenta.

La iniciativa de Iberpay busca incentivar la colaboración público-privada con infraestructuras y

sistemas de pago regulados, contribuir a configurar una respuesta europea ante el eventual uso Modelos analizados en el “Informe sobre el Euro Digital” del BCE

masivo de CBDC en otras divisas, como podría ser el dólar digital o el yuan digital, o ante el uso

masivo de stablecoins creadas fuera del sector financiero, y fomentar la innovación en pagos y la Dinero digital basado en tokens Dinero digital basado en anotaciones en cuenta

digitalización de la economía europea frente a las BigTech. (“bearer digital euro”) (“account-based digital euro”)

El proyecto aprovecha la experiencia de Iberpay en la gestión del sistema de distribución y su

experiencia como punto central y neutral para las entidades bancarias, que le permite probar

modelos de distribución. En ambos modelos intervienen tres sujetos: el usuario final, la entidad La identidad es verificada a nivel Es un tercero (entidad bancaria) quien

financiera e Iberpay. dispositivo, cuando el usuario demuestra verifica la identidad del ordenante y

tener conocimiento de un valor beneficiario.

La iniciativa Smart Money ha limitado ciertos aspectos del modelo de dinero digital basado en criptográfico.

tokens. Así, la solución planteada en esta iniciativa responde a un esquema en el que los usuarios Es un tercero quien garantiza que una

finales no tienen acceso directo a la red blockchain (Red-i), sino que todas las transacciones o Por ejemplo mediante un sistema transacción es válida y actualiza los

pasan necesariamente por las entidades bancarias (modelo intermediado), que verifican la de claves públicas y privadas balances en consecuencia.

identidad de los usuarios y validan las transacciones realizadas entre ellos. Por tanto, se apuesta Ordenante y beneficiario son los El Eurosistema podría seguir aplicando

por un modelo basado en anotaciones a cuentas en el que las claves son custodiadas por responsables de verificar y transferir control sobre el dinero digital.

entidades bancarias. valor entre ellos.

La solución desarrollada parte de un modelo de doble capa en el que Iberpay se encargaría de Los límites a las cuantías y otras

distribuir euros digitales, adeudando o abonando el importe correspondiente en la cuenta de la restricciones sobre el dinero digital

entidad en TARGET2, TIPS o cualquier otra plataforma utilizada a estos efectos, todo ello en un solamente podrían controlarse a nivel de

entorno de pruebas. Por su parte, las entidades financieras serían las distribuidoras del dinero dispositivo. Elaboración propia

digital a sus clientes y las encargadas de la aplicación de medidas de diligencia debida.

PwC 18

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Smart Money Iberpay: un modelo de ► CBDC’s

pruebas para el Euro Digital 1 2

La distribución de dinero digital estaría limitada a aquellos intermediarios autorizados, con el fin de evitar riesgos para el

sistema financiero.

El diseño modelizado se estructura en tres capas: la emisión y redención de euros digitales se

encontraría centralizada en la capa superior (Eurosistema, capa simulada en el proyecto). En la Los sujetos que participan dentro de este entorno

capa intermedia, en la que participa Iberpay, se encargaría de distribuir el dinero digital entre las son:

entidades financieras; y en la capa inferior, las entidades financieras lo distribuirían entre sus

clientes. 1. Orquestador o simulador: Servidor central que

recibe las operaciones de emisión y redención de

Las pruebas realizadas en el marco de la iniciativa Smart Money han dado lugar a las siguientes dinero digital y que simula la comunicación con la

conclusiones: autoridad monetaria/banco central. Estaría en la capa

• Un modelo de dinero digital basado en tokens y en anotaciones en cuenta que pueden superior.

convivir en una misma infraestructura. 2. Iberpay: Institución gestora que coordina y administra

• Los mecanismos de sincronización y los niveles de servicio necesarios en el ámbito de los el dinero digital emitido a través de la plataforma

pagos offline/online serían similares a los actuales en los pagos inmediatos. interbancaria de Smart Money.

• Se requiere desarrollar nuevos estándares para los pagos. 3. Entidad financiera: actúa como intermediario y

distribuidor del dinero digital entre sus clientes.

• Es posible limitar la cantidad de euros digitales.

4. El usuario final: puede operar con dinero digital

• El dinero digital tiene potencial para competir con la oferta de criptomonedas privadas usadas basado en tokens o anotaciones en cuenta

como medio de pago.

5. Autoridad observadora: el BdE paticipa en la red

como observador, teniendo acceso a la información

Fuente: Iberpay de las transacciones realizadas (saldos en cuenta),

aunque no al usuario al que pertenece.

PwC 19

Finanzas & Criptoactivos// Nº 02 // Finanzas & Criptoactivos

El G7 allana el camino a las CBDC’s

A través de los principios de trabajo para las

CBDC’s, presenta su postura favorable

Banque de France pone a prueba una

CBDC basada en Blockchain para el

El G7 consensua trece líneas maestras para la CBDCs, con las que se mercado de bonos

realice una fuerte coordinación y cooperación internacional en esta materia,

contribuyendo a garantizar que la innovación de los sectores públicos y

privado.

Aportando beneficios tanto nacionales y como transfronterizos, a la vez que

sea segura para los usuarios y el sistema financiero en general. El banco central de Francia pone a prueba una CBDC, basada en blockchain, para el

mercado de bonos. Esta prueba se encuentra dirigida por Euroclear, en la que además

El G7 entiende que la CBDCs complementan al dinero en efectivo y podrían se ha involucrado un sistema del gigante tecnológico IBM.

actuar como activos de liquidación líquidos y seguros, además de anclar los

sistemas de pago existentes. Los participantes de la prueba, negocian los bonos del gobierno y tokens de seguridad,

liquidando los mismos utilizando una CBDC suministrada por el banco central francés.

El proyecto probó casos de uso de una CBDC en una variedad de actividades

cotidianas, como son la emisión de nuevos bonos, su uso en acuerdos de recompra,

así como el pago de cupones y el canje de acuerdos.

Finanzas & Criptoactivos

PwC 20// Nº 02 // Finanzas & Criptoactivos

Una cooperación pública y privada

Nigeria presenta su moneda digital, la será vital para un sistema global de

eNaira CBDC, según el BIS

El Tribunal Superior Federal de Nigeria aprueba el despliegue de una CBDC

como moneda de curso legal. El BIS investiga publica un nuevo informe sobre CBDCs conjunto con siete

bancos centrales.

El CBN publica el documento que contiene los principios del diseño para la

eNaira. El diseño de esta moneda digital adopta el modelo de CBDCs El informe ofrece un resumen ejecutivo de los progresos

offline, en la que sus usuarios podrán acceder sin conexión. realizados en el que se señalaban los principios

fundacionales comunes y las características

Nigeria se suma así a los países que incorporan la tecnología en sus fundamentales de una CBDC. Además, publica tres

emisiones de divisas, presentando a su vez un modelo capaz de integrar el relacionados con el diseño y la interoperabilidad del

avance tecnológico con la necesidad de digitalización y acceso a los medios sistema, las necesidades de los usuarios, la adopción y

de pago de un país en crecimiento. las implicaciones para la estabilidad financiera.

Los bancos centrales que participaron en el informe Central bank digital

coincidieron en que cualquier ecosistema de CBDC currencies:

executive summary

involucraría a los sectores público y privado.

Finanzas & Criptoactivos

PwC 213 Tendencias del

Si el mercado de criptomonedas o un

activo digital está resolviendo un

problema, va a impulsar algún valor."

Brad Garlinghouse, CEO de Ripple

sector

Finanzas & Criptoactivos

PwC 22// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Novedades en la industria ► Tendencias del sector

Visa está desarrollando una plataforma de

interoperabilidad para pagos entre CBDC y

Stablecoins

Mastercard anuncia que cualquiera de sus

La empresa de pagos Visa está desarrollando una plataforma que permitirá que las

monedas digitales de bancos centrales (CBDC) y otras Stablecoins sean interoperables

clientes podrá ofrecer pronto servicios con

entre sí para realizar pagos. Bitcoin

Se realizará mediante el “canal de pagos universal (UPC)”, este actuará como una puerta de

enlace para recibir solicitudes de pago de partes remitentes registradas y las enruta a partes

receptoras registradas. La integración de los servicios de Bitcoin en la red de Mastercard introduciría a

millones de personas al ecosistema cripto, proporcionándoles acceso a través

La utilidad e importancia radica, en que la tecnología UPC puede desempeñar un papel de los canales fiduciarios. Bakkt será el proveedor de servicios de custodia por

clave entre las monedas estables privadas y las CBDC públicas, al proporcionar acceso detrás de la red.

autorizado para que las monedas estables en la lista blanca sean interoperables con las Mastercard anunció que se está preparando para que los miles de bancos y

CBDC. millones de comercios de su red de pagos puedan integrar las criptomonedas en

sus productos. El anuncio incluye monederos de Bitcoin, tarjetas de crédito y débito

que ganan recompensas en cripto y permiten gastar activos digitales, y programas

de fidelización en los que los puntos se podrán convertir en Bitcoin.

PwC 23// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Novedades en la industria ► Tendencias del sector

Corea del Sur comenzará a aplicar un

impuesto sobre las criptomonedas en 2022

US Bank, el quinto banco más grande

El criptoimpuesto coreano aplicará un gravamen sobre los beneficios de las

de EEUU, presenta nuevo servicio de

criptomonedas similar al de las acciones tradicionales. Imponiendo el impuesto

del 20% sobre los ingresos generados por las transacciones que superen los 2,5

custodia de Bitcoin

millones de wones coreanos.

Pese al nuevo gravamen, los analistas no considera que la nueva tributación

Según Federal Deposit Insurance Corp, el banco estadounidense

provoque una disuasión en el mercado de las criptomonedas en Corea.

cuenta con más de USD$ 8,6 billones en activos bajo custodia y

administración, consolidándose como custodio de criptoactivos.

El servicio de custodia, a través del que los administradores de

fondos pueden almacenar las criptomonedas de sus clientes se

encuentra en alta demanda.

PwC 24// Nº 02 // Finanzas & Criptoactivos

Enfoque regulatorio Industria Tendencias

Novedades en la industria ► Tendencias del sector

El potencial del volumen de pagos,

en auge Facebook inicia un piloto para probar su

monedero digital Novi en EEUU y Guatemala

Arcane Research predice que la Lightning Network tendrá 700M de

usuarios para 2030.

El monedero Novi utilizará la moneda estable Pax Dollar (USDP) a través de

Arcane Research publicó el informe “The State of Lightning" asociaciones con la startup Paxos y el exchange Coinbase. De tal manera que los

el 5 de octubre, y analizó la Lightning Network en términos de usuarios podrán «enviar y recibir dinero al instante, de forma segura y sin costo».

capacidad actual (3.000 BTC con 17.000 nodos operando en David Marcus, ejecutivo de Facebook y Director de Novi, comentó sobre las razones por

la red) y el volumen de pagos actual y potencial, pudiendo las que Novi operará con USDP, describiendo a la Stablecoin como un desarrollo «bien

llegar a 364 mil millones de transacciones anuales. diseñado que ha estado operando con éxito durante más de tres años y tiene importantes

Los juegos y el streaming de vídeo y audio son los atributos regulatorios y de protección al consumidor». Las reservas del USDP están

principales casos de uso de Lightning, ya que empresas de totalmente respaldadas por el dólar estadounidense y se mantienen al 100% en efectivo

streaming pueden utilizar la red para realizar y equivalentes de efectivo.

microtransacciones y ofrecer servicios de streaming de pago Los fondos de los usuarios de Novi se mantendrán dentro de Coinbase Custody Trust

por minuto o segundo. Company, un custodio calificado y una compañía fiduciaria de propósito limitado de

“The State of Lightning”

En septiembre, el crecimiento de Lightning Network fue Nueva York.

parabólico, impulsado principalmente por la introducción de En Guatemala, el 56% de la población no tiene acceso a servicios financieros, pero casi

Bitcoin como moneda de curso legal en El Salvador. el 100% tiene un teléfono móvil. A su vez, el dinero enviado por familiares y amigos al

exterior aporta más del 14% del Producto interno bruto (PIB) y el 90% de estas remesas

provienen de Estados Unidos

PwC 25¿Hablamos? Alberto Calles José Alberto Domínguez

Socio PwC España - Responsable GRC Socio PwC España: GRC

Unidad de riesgos y regulación financiera Unidad de riesgos y regulación financiera

Unidad de regulación financiera (GRC) alberto.calles.prieto@pwc.com jose.dominguez.soto@pwc.com

División de criptoactivos y nuevos

productos

es_criptoactivos@pwc.com

Equipo especialista en regulación y riesgos financieros, valoración de productos y servicios bancarios, asesores legales, fiscales y de ciberseguridad.

El presente documento ha sido preparado a efectos de orientación general sobre materias de interés y no constituye asesoramiento profesional alguno. No deben llevarse a cabo actuaciones en base a la información contenida en este documento, sin obtener el específico

asesoramiento profesional. No se efectúa manifestación ni se presta garantía alguna (de carácter expreso o tácito) respecto de la exactitud o integridad de la información contenida en el mismo y, en la medida legalmente permitida. PricewaterhouseCoopers Asesores de

Negocios, S.L., sus socios, empleados o colaboradores no aceptan ni asumen obligación, responsabilidad o deber de diligencia alguna respecto de las consecuencias de la actuación u omisión por su parte o de terceros, en base a la información contenida en este documento o

respecto de cualquier decisión fundada en la misma.

© 2021 PricewaterhouseCoopers Asesores de Negocios, S.L. Todos los derechos reservados. "PwC" se refiere a PricewaterhouseCoopers Asesores de Negocios, S.L., firma miembro de PricewaterhouseCoopers International Limited; cada una de las cuales es una entidad legal

separada e independiente.Visita: www.pwc.esTambién puede leer