Chile, un país para invertir Fondos de Inversión. Incentivos y novedades fiscales

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Chile, un país para invertir Fondos de Inversión. Incentivos y novedades fiscales

2 FONDOS DE INVERSIÓN EN CHILE

3

Fondos de Inversión en Chile

Marco Norma@vo

Conceptos claves (Artículo 1° LUF):

• Regulación legal actual: Ley 20.712 de 2014 (Ley

Única de Fondos o LUF) y Reglamento de la Ley Fondo: patrimonio de afectación integrado por

aportes realizados por partícipes destinados

• Normativa impartida por la Comisión para el Mercado exclusivamente para su inversión en los valores y

Financiero (Normas de Carácter General, Circulares y bienes que esta ley permita, cuya administración es

Oficios Circulares) de responsabilidad de una administradora.

• Otra normativa (Ley 19.913, Normativa Unidad de Administradora: sociedad anónima que, de

Análisis Financiero, entre otras) conformidad a lo dispuesto por esta ley, es

responsable por la administración de los recursos del

fondo por cuenta y riesgo de los aportantes.

4

Fondos de Inversión en Chile

Tipos de Fondos

Fondos de Inversión Públicos Fondos de Inversión Privados (FIPs)

• Regulados en los Títulos I a IV de la Ley “Los fondos de inversión que tengan menos de 50

Única de Fondos o LUF partícipes que no sean integrantes de una misma

familia, no quedarán sometidos a la fiscalización de la

Superintendencia y se entenderán para los efectos de

• Administrados por una Administradora esta ley como fondos privados.”

General de Fondos (AGF)

• Regulados en el Título V de la Ley

• Fiscalizados por la Comisión para el Única de Fondos

Mercado Financiero (CMF)

• No fiscalizados por la Comisión para el

• Capital mínimo 10.000 Unidades de Mercado Financiero

Fomento (US$ 365.000 aprox.)

• Hasta 49 aportantes5

Fondos de Inversión en Chile

Tipos de Fondos de Inversión Públicos

No Rescatables Rescatables

Artículo 1° LUF: “…aquel fondo que no Aquellos fondos de inversión que permiten el

permite a los aportantes el rescate total y rescate total y permanente de sus cuotas, con

permanente de sus cuotas, o que, pago entre 11 y 179 días

permitiéndolo, paga a sus aportantes las

cuotas rescatadas en un plazo igual o superior

a 180 días.”

Fondos Mutuos

Artículo 28° LUF: “Los fondos que

permitan el rescate total y permanente de las

cuotas, y que las paguen en un plazo inferior

o igual a 10 días…”6

• Posibilidad de participar en diversas industrias (Infraestructura,

Energía, Inmobiliaria, y un infinito etcétera)

¿Por qué invertir ü Gran auge de inversiones en activos alternativos (deuda privada,

en un Fondo de private equity, renta inmobiliaria, infraestructura, etc.)

Inversión en ü Experiencia histórica de los fondos de activos mobiliarios

Chile?

ü Efectos de las crisis

• Industria regulada, pero relativamente flexible

ü Fondos “retail”

ü Fondos dirigidos a inversionistas calificados (NCG 216)7

Fondos de Inversión en Chile

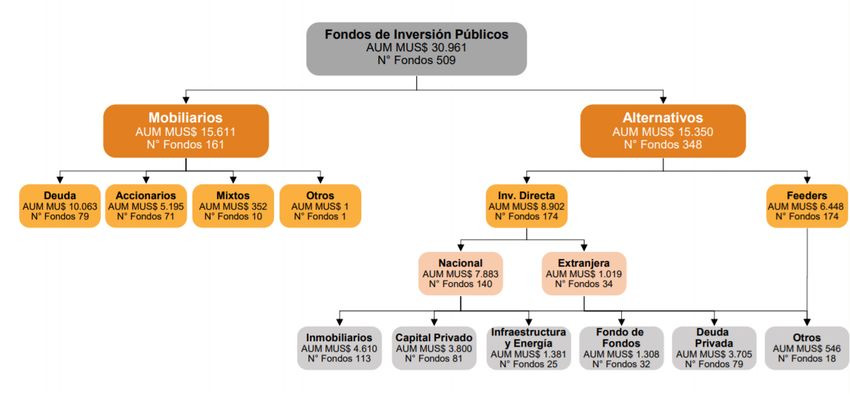

(1) Fuente: ACAFI, 4Q 20198

• Régimen tributario especial

¿Por qué invertir

ü Ley Única de Fondos

en un Fondo de

Inversión en ü Los fondos no son considerados contribuyentes de primera

categoría

Chile?

ü Neutralidad tributaria: Evita la doble tributación por las

rentas obtenidas de la inversión en el fondo

ü Fomento al ahorro y la inversión

ü Beneficios aportantes (domiciliados o residentes en el

extranjero o en Chile)9

Fondos de Inversión en Chile

Conclusiones

ü Sólido marco normativo

ü Permite la diversificación de inversiones mediante la inversión indirecta

ü Industria en crecimiento

ü Régimen tributario favorable10 Novedades Fiscales año 2020

11

• Medidas fiscales adoptadas desde junio a agosto

Medidas por • DS 1.043 de 26 de junio de 2020

Covid-19 ü Considera el aplazamiento del pago del Impuesto al Valor

Agregado (IVA)

ü Considera la condonación del Pago Provisional Mensual

Obligatorio (PPMO)12

Fondos de Inversión en Chile

Marco Normativo

Efectos en IVA

• Se prorroga temporalmente el plazo para el

• ¿Quiénes pueden acceder a estos beneficios? pago del IVA

• Para los periodos que deben declararse en

• Contribuyentes afectos al Impuesto al Valor los meses de julio, agosto y sep@embre de

Agregado 2020

• Contribuyentes afectos al régimen de primera • Para los períodos tributarios de junio, julio y

categoría agosto

Requisitos:

• Que el contribuyente haya experimentado

una disminución de al menos 30% en el

promedio de sus operaciones declaradas,

reajustadas, en los meses de abril, mayo y

junio de 2020, con respecto al mismo

período del año 2019.13

Aplicación por tipo de contribuyente

• Régimen “Pro Pyme” (Art. 14, letra D) de la LIR). Estos contribuyentes inician el pago de la totalidad

del IVA en el mes de octubre de 2020, en 12 cuotas mensuales, iguales y reajustadas.

• Contribuyentes cuyos ingresos no califican en “Pro Pyme” (menores o iguales a 75.000 UF en los

últimos 3 ejercicios comerciales, esto es, como referencia $ 2.123 millones al 31.12.2019), pero

cuyos ingresos anuales no deben superar a 350.000 UF (referencia aproximadamente $ 9.909

millones al 31.12.2019), incluyendo también a los ingresos de las entidades relacionadas, también

iniciarán el pago de la totalidad del IVA en octubre de 2020, en 6 cuotas mensuales, iguales y

reajustadas.14

Fondos de Inversión en Chile

Marco Normativo

Efectos en PPMO

• Se instruye al Servicio de Impuestos Internos

• ¿Quiénes pueden acceder a estos beneficios? para condonar el pago de los Pagos

Provisionales Mensuales Obligatorios

• Contribuyentes afectos al Impuesto al Valor • Para los periodos que deben pagarse en los

Agregado meses de julio, agosto y septiembre de 2020

• Contribuyentes afectos al régimen de primera • Es decir, para los períodos tributarios de

categoría junio, julio y agosto de 2020

Requisitos:

• Que el contribuyente haya experimentado

una disminución de al menos 30% en el

promedio de sus operaciones declaradas,

reajustadas, en los meses de abril, mayo y

junio de 2020, con respecto al mismo

período del año 2019.15

• Cuatro aspectos relevantes de la Ley de Modernización

Aspectos claves Tributaria (Ley 21.210)

Ley 21.210 ü Tributación economía digital

ü Régimen único de tributación empresarial para grandes

compañías (art. 14 A)

ü Eliminación PPUA

ü Simplificación régimen tributación para PYMES16

Aplicación por tipo de contribuyente

• Tributación economía digital

• Incorpora un nuevo hecho gravado especial (art 8 N Ley IVA) a las plataformas digitales

consumidas y proporcionadas por contribuyentes no residentes en Chile tal como Netflix,

Airbnb, Spotify.

• Régimen único de tributación empresarial para grandes compañías

• Consagrado en el nuevo art. 14 A) de la LIR. El sistema semi integrado se fundamenta

sobre la base de retiros. Es decir, al momento que los socios o accionistas distribuyan

utilidades éstas se gravarán con impuestos finales. La tasa efectiva se mantiene en un

44,45% y un 35% para contribuyentes que distribuyen utilidades a países con convenios

vigentes o suscritos.17

Aplicación por tipo de contribuyente

• Eliminación PPUA

• Incorpora una eliminación gradual de PPUA. Así para el año comercial (AC) 2020 se

devolverá un 90%, para el AC 2021 se devolverá un 80%, para el AC 2022 se devolverá un

70% y a contar del AC 2024 será sin derecho a devolución.

• Simplificación régimen tributación para PYMES

• La norma contempla dos regímenes para pequeñas empresas. Art. 14 D N°3 y Art. 14 D

N°8. Dentro de los requisitos podemos indicar que el promedio anual de sus ingresos del

giro de los úl@mos 3 ejercicios no debe exceder de UF 75.000 y por una sola vez podrá

exceder hasta un máximo de UF 85.000

• Dentro de sus caracterís@cas la tasa de impuesto de primera es de un 25%, su régimen es

por atribución y posee un régimen de transparencia tributaria donde la compañía no paga

el impuesto de primera solamente los dueños tributan a nivel final.18

• Cuatro aspectos relevantes de la Ley de Modernización

Incentivos a la Tributaria (Ley 21.210)

inversión

ü IVA por compra de activo fijo

ü Depreciación

ü Rebaja por reinversión19

Incentivos a la inversión

• IVA por compra de activo fijo

• Rebaja el plazo de 6 a 2 meses para solicitar devolución del IVA por la generación de

remanente de crédito fiscal producto de adquisiciones de Activos Fijos. Vigencia a contar

de la publicación.

• Depreciación

• del 50% por adquisición de activos nuevos destinados a nuevos proyectos de inversión o

ampliación, adquiridos entre el 1 de octubre de 2019 y el 31 de diciembre de 2021, valido

para todas las empresas afectas al impuesto de 1ª categoría; respecto al saldo del 50%

podrá depreciarlos incluso en forma acelerada. Vigencia: de ambas medidas; a contar del

01 de octubre 2019 y hasta 31-diciembre 2021.

• Rebaja por reinversión

• Las empresas con ventas inferiores a UF 100.000 anuales, podrán considerar como

reinversión en la propia empresa hasta el 50% de la RLI, con tope de UF 5.000.-Carmen Sylva 2306 Fono: (+56 2) 223 17 160 Providencia, Santiago www.camacoes.cl

Chile, un país para invertir Fondos de Inversión. Incentivos y novedades fiscales

También puede leer