COMPARATIVA DE LOS FONDOS DE INVERSIÓN DE GESTIÓN ACTIVA Y GESTIÓN PASIVA EN EL CONTEXTO DE LA RENTA VARIABLE NACIONAL

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

COMPARATIVA DE LOS FONDOS DE INVERSIÓN DE GESTIÓN ACTIVA Y GESTIÓN PASIVA EN EL CONTEXTO DE LA RENTA VARIABLE NACIONAL Comparative between active and passive management funds in the context of the national equity market Autores: Yeray Aguiar Pérez Gabriel Bejarano Yumar Grado de Contabilidad y Finanzas Curso: 2020/2021 Tutora: Andrea Julia Martín Padilla Fecha: junio 2021

Índice. Páginas Índice…………………………………………………………………....…………………………………..1 Resumen………………………………………………………………….………………………………...3 Introducción……………………………………………………………….……………………………….4 1..Fondos de inversión………………………………………………………....…………...…………...5 1.2. Funcionamiento de un fondo de inversión………………….……………………….……..5 1.3. Fondos de inversión de gestión activa……………………….………………………….….6 1.4. Fondos de inversión de gestión pasiva…………………….…………………………….…6 1.4.1. ETF……………………………………………………....…………………….…………...7 1.5. Método de evaluación de los fondos de inversión……....………………...……………..7 1.5.1. Indicadores de fondos de inversión…………………………....…………….……...7 1.6. Situación actual de los fondos de inversión………………………...……………....…….8 1.6.1. Rentabilidad…………..……………………….…………………….…………………..10 1.7 Dependencia de la gestión activa para el funcionamiento de la pasiva….……...…..10 2. Sobrevaloración de las principales acciones del índice……………...………………………11 3. Análisis comparativo entre la gestión activa y pasiva…………………………..…………….11 3.1. Comisiones…………………………………...……………..………………....……………….12 3.2. Riesgo……………………………………………..………………………………...…………..12 3.2.1. Comportamiento de los fondos de inversión en las crisis bursátiles….………..13 3.2.2. Diversificación……………………………………………………………………….…….14 4.Análisis empírico…………………………………………………………………………………...…15 4.1. Fondos de gestión activa………………………………………………………………………16 4.2. Fondos de gestión pasiva……………………………………………………………………..16 4.3. Indicadores de fondos de gestión activa……………………………………………………17 1

4.4. Ratio de Sharpe en los fondos de gestión pasiva…………………………………………17 4.5. Comisiones de los fondos estudiados………………………………………………………17 5.1. Fondos de gestión activa (2015-2019)……………………………………………………….18 5.2. Fondos de gestión pasiva (2015-2019)………………………………………………………19 6. Conclusión………………………………………………………………………………..…………...20 Bibliografía…………………………………………………………………………...…………………..21 ÍNDICE DE TABLAS Y GRÁFICOS Página Gráfico 1 Patrimonio de los fondos de inversión…………………………………………………...9 Gráfico 2 Probabilidad de pérdida en la gestión pasiva………………………………………….14 Tabla 1 - Categoría de inversión en España……………………………………………….……....24 Tabla 2 - Rentabilidades medias anuales…………………………………………………....….....25 Tabla 3 - Tipos de comisión……………………………………………………………………....…..25 Tabla 4 - Fondos de gestión activa………………………………………………………….……....25 Tabla 5 - Fondos de gestión pasiva……………………………………………………….………...27 Tabla 6 - Indicadores de fondos de gestión activa…………………………………….………....28 Tabla 7 - Ratio de Sharpe en los fondos de gestión pasiva………………………….………....30 Tabla 8 - Comisiones de fondos de gestión activa………………………………………....…....30 Tabla 9 - Comisiones fondos de gestión pasiva…………………………………………....…….32 Tabla 10 - Fondos de gestión activa (2015 - 2019)...................................................................32 Tabla 11 - Fondos de gestión pasiva (2015 - 2019)..................................................................34 Tabla 12 - Rentabilidades medias anuales ponderadas de los fondos de inversión……....34 Anexo I…………………………………………………………………………………………………....36 Anexo II…………………………………………………………………………………………………...37 2

Resumen En este trabajo explicaremos en qué consisten y cómo es el funcionamiento de los fondos de inversión. También expondremos los distintos tipos de fondos de inversión que podemos encontrar, la comparación entre la gestión activa y la gestión pasiva es el principal objeto de estudio en este trabajo. Para un correcto análisis abordaremos la situación actual de los fondos de inversión, las diferentes formas de evaluar el comportamiento de los fondos y, mediante datos como la rentabilidad y el riesgo, llegaremos a la conclusión de que el tipo de gestión que elija el inversor dependerá del riesgo que este quiera asumir. Los fondos que nos servirán en la comparativa son fondos de gestión activa y de gestión pasiva de renta variable española que lleven operando en los mercados más de 10 años, los datos los hemos recabado de las estadísticas presentadas por INVERCO. Estos datos los pasaremos a comparar con el índice IBEX35. Palabras clave: fondos de inversión, comisiones, rentabilidad, benchmark. Abstract In this paper we will explain in a simple way what investment funds are and how they work. We will also develop the different types of investment funds that can be found, focusing our analysis on Spanish equities. The comparison between active and passive management is the main object of study in this work. For a correct analysis, we will look at the current situation of investment funds, the different ways of evaluating the performance of funds and, using data such as return and risk, we will conclude that the type of management chosen by the investor will depend on the risk he/she wants to take. The funds that we will use in the comparison are actively managed Spanish equity funds that have been operating in the markets for more than 10 years, and we have obtained the data from the statistics presented by INVERCO. These data will be compared with the IBEX35 index. Keywords: investment funds, fees, performance, benchmark. 3

Introducción. A la hora de invertir en bolsa los fondos de inversión pueden diferenciarse en dos grandes grupos, los que escogen una estrategia de inversión en la que los gestores intentan escoger los activos adecuados con el objetivo de superar al índice de referencia, y los que su estrategia se basa en comprar todos los títulos que podemos apreciar en el índice (con el correspondiente peso que estos tienen también en el índice) para igualar a este. El comienzo de esta distinción entre la gestión activa y la gestión pasiva se lo debemos a John Bogle, considerado el padre de la indexación. Bogle comienza a pensar en la creación de un fondo indexado en 1951 cuando elaboraba su tesis en la Universidad de Princeton en la que ponía en duda la habilidad que tenían los gestores de fondos de inversión. La idea del fondo indexado la materializa en 1975 con la creación del fondo Vanguard Index Trust. (Bogle, 2016). A partir de la creación de este fondo, muchos expertos en finanzas han intentado abordar el tema sobre qué tipo de gestión es mejor, y, ya analizaremos cómo, la gestión pasiva, que en un principio era un estilo de inversión por el que no apostaban muchos inversores, ha experimentado un crecimiento hasta el punto de suponer prácticamente la mitad del patrimonio de los fondos de inversión de renta variable en EEUU (Blanco y García, 2019). Este crecimiento de los fondos de inversión de gestión pasiva no se ha visto reflejado en el mercado de fondos español en el que los fondos de gestión activa siguen siendo los protagonistas. En este trabajo haremos una comparativa de los dos tipos de inversión, centrándonos específicamente en el mercado español. Para ello compararemos las rentabilidades que ofrecen, el coste, el riesgo y otras cuestiones que puedan afectar a la consecución de unos mejores resultados en función del tipo de gestión que empleen los fondos. También tendremos en cuenta los diferentes artículos especializados que tratan el tema en cuestión para intentar llegar a una conclusión. 4

1. FONDOS DE INVERSIÓN Para empezar, es necesario entender qué es un fondo de inversión, para ello nos serviremos de la definición propuesta en Ley 35/2003, de 4 de noviembre por la que “son Instituciones de Inversión Colectiva (IIC) aquellas que tienen por objeto la captación de fondos, bienes o derechos del público para gestionarlos e invertirlos en bienes, derechos, valores u otros instrumentos, financieros o no, siempre que el rendimiento del inversor se establezca en función de los resultados colectivos.” En la web del BBVA explican las figuras claves de los fondos de inversión, en primer lugar, estarían los partícipes, “personas que invierten en un fondo de inversión”. En segundo lugar, estaría la sociedad gestora, la cual “invierte el capital aportado por los partícipes en los distintos activos financieros que constituyen la cartera del fondo (renta fija, renta variable, derivados, depósitos bancarios…). La sociedad gestora del fondo es responsable de elaborar un folleto donde se recogen las características del mismo. Por último, estaría la entidad depositaria, que es la que se encarga de la custodia del patrimonio del fondo y asume el control de la actividad de la gestora, en beneficio de los partícipes. 1.2. FUNCIONAMIENTO DE UN FONDO DE INVERSIÓN. Para explicar el funcionamiento de un fondo de inversión, hemos decidido usar la explicación propuesta en la web de INVERCO (Asociación de instituciones de Inversión Colectiva y Fondos de Pensiones), ya que desde ahí será de dónde sacaremos posteriormente los datos para realizar el estudio empírico. Según INVERCO: “Los inversores realizan aportaciones a los Fondos de Inversión y reciben un número de participaciones, que representan la parte proporcional del patrimonio del Fondo correspondiente. Las participaciones, que son propiedad del inversor, se comercializan por una entidad financiera. Posteriormente, los Fondos de Inversión invierten las suscripciones recibidas fundamentalmente en valores financieros. Las entidades que deciden los valores en los que invierten los Fondos de Inversión son las Sociedades Gestoras de Instituciones de Inversión Colectiva (SGIIC) y las entidades que custodian esos valores son las entidades Depositarias.” Cualquier inversor puede comprar y vender participaciones, en cualquier momento. La compra de participaciones se denomina, suscripción; y la venta de participaciones, reembolso. Por lo tanto, a medida que los inversores compran y venden participaciones, el patrimonio del fondo irá subiendo o bajando. Además de esto, las oscilaciones del valor de mercado de los activos en los que invierte el fondo pueden dar resultados positivos o negativos, haciendo que el patrimonio crezca o disminuya, y en consecuencia el valor liquidativo del fondo sufrirá igualmente oscilaciones al alza o a la baja.” Una vez explicado qué es un fondo de inversión, explicaremos cuales son las principales diferencias que caracterizan a los fondos de inversión de gestión activa y de gestión pasiva. 5

1.3. FONDOS DE INVERSIÓN DE GESTIÓN ACTIVA En los fondos de inversión activa, la sociedad gestora escoge los activos financieros que compondrán la cartera del fondo. La selección de los activos del fondo que realice la sociedad gestora depende de los criterios de selección de activos que esta decida seguir y deberán explicar a los inversores cual es la filosofía de inversión y cuáles son estos criterios empleados. Este tipo de inversión requiere por parte de la gestora un profundo análisis de las compañías y distintos activos en los que inviertan. Este análisis se debe estudiar e intentar pronosticar el comportamiento a futuro de la rentabilidad y de la cotización de los distintos activos, con el riesgo que supone un cambio de escenario que haga que los pronósticos no se cumplan. El objetivo que tienen los gestores activos es superar el benchmark, esto es, el índice de referencia. Por ejemplo, un fondo de inversión de renta variable alemana, querrá superar al DAX, que es el índice de las 30 compañías más grandes de Alemania que cotizan en bolsa. 1.4. FONDOS DE INVERSIÓN DE GESTIÓN PASIVA Los fondos de gestión pasiva, conocidos también como fondos indexados o fondos índices, sólo replican el comportamiento de un índice determinado, por ejemplo, el SyP500. Para conseguir replicar un índice determinado, los fondos adquieren los activos que componen el índice en la proporción que suponen estos activos dentro del propio índice. De esta manera consiguen igualar los resultados de dicho índice. Este tipo de inversión no requiere por tanto de una gestora con profesionales que realicen un profundo análisis de los activos que componen el fondo como explicamos que era necesario en los fondos de gestión activa y el objetivo del fondo evidentemente no es superar el índice de referencia, como en la gestión activa, sino simplemente replicarlo. El objetivo del gestor del fondo es simplemente conseguir una rentabilidad igual a la del índice que se toma como referencia, también conocido como benchmark (Bogle, 2016). También debemos comentar que para obtener una mayor rentabilidad de nuestra cartera es esencial hacer aportaciones periódicas, de esta forma, nos aprovecharemos más del denominado interés compuesto y conseguiremos mayores beneficios a medida que pasan los años. Cabe destacar que la gestión pasiva está diseñada para inversores y ahorradores que tengan un horizonte temporal de inversión amplio (Lindauer, Larimore y Leboeuf, 2010). No obstante, a lo mencionado anteriormente, los fondos indexados pueden no ser pasivos y los fondos pasivos no tienen porque ser indexados. Un fondo indexado a un índice sin un gran número de valores y de alta liquidez que permita al gestor adquirir la totalidad de los valores, deberá gestionar de manera muy activa la composición y ponderación del mismo con el fin de replicar el índice (Rubio Olmedo, 2018). 6

1.4.1 ETF Los fondos cotizados (ETF en inglés) son fondos de inversión que, al igual que las acciones, cotizan en bolsa. Una de las grandes ventajas de los ETF es su bajo coste, los gastos de estos fondos pueden ser iguales o incluso inferiores a los fondos de inversión que replican el mismo índice (Lindauer et al., 2010). El objetivo de los ETF no es otro que el de replicar un índice, para ello puede emplear la réplica física o la réplica sintética. En la réplica física el ETF posee el total o una muestra de los valores que forman el índice, mientras que en la réplica sintética el ETF lleva a cabo una operación de swap de retorno total con una contrapartida que se compromete a pagar la rentabilidad del índice (García, Alda y Sanjuán, 2015). Normalmente la réplica sintética conlleva una mayor rentabilidad, pero también lleva aparejado un mayor riesgo. El proceso para invertir en un ETF es bastante sencillo, tal como se puede hacer para comprar cualquier acción, das la orden a tu broker y este te cobrará comisiones por operar. Cada broker cobra unas comisiones distintas. Al comprar un ETF no tienes que pagar comisiones de suscripción ni de reembolso. Otra diferencia que se puede observar entre los ETF y un fondo de inversión de gestión indexada es que, al comprar un fondo si hoy das la orden de compra de una participación no sabes a qué precio se ejecutará (ya que será al precio de cierre), con el ETF sabrás en todo momento el precio de la inversión realizada. 1.5 MÉTODOS DE EVALUACIÓN DE LOS FONDOS DE INVERSIÓN Es importante explicar las diferentes variables que se analizan a la hora de evaluar la calidad que tiene un fondo de inversión para el posterior análisis. En primer lugar y ya la hemos mencionado anteriormente se hace referencia a la rentabilidad, que es la ganancia o pérdida experimentada por la cantidad invertida. Se expresa en porcentaje. Para el cálculo se tiene en cuenta tanto los dividendos y cupones como las comisiones de gestión y depósito. La volatilidad, es una medida del riesgo. Mide la fluctuación del valor liquidativo del fondo en un periodo de tiempo. A mayor volatilidad se presupone mayor riesgo. Se calcula como la desviación típica de las rentabilidades anuales en un periodo. 1.5.1 Indicadores fondos de inversión La beta es un indicador que nos permite medir el riesgo mercado. Muestra la comparación entre variación en la rentabilidad de un fondo de inversión y su correspondiente índice de referencia. La beta es 1 cuando el fondo tiene la misma volatilidad que el índice, es menor a uno cuando el fondo de inversión tiene menos volatilidad que el índice y es superior a uno cuando el fondo de inversión es más volátil que el fondo de inversión. Beta= Covarianza entre fondo y el índice / varianza del índice. 7

( , ) = COV (X,Y) = Covarianza 2 = Varianza del índice de referencia La ratio de Sharpe es un indicador de la rentabilidad de un fondo de inversión en relación con el riesgo asumido por los inversores. Para llegar a este resultado se tiene en cuenta el activo libre de riesgo. Se calcula mediante la siguiente fórmula: ( − ) = RF = Rentabilidad de un fondo RRF = Rentabilidad del activo libre de riesgo =Desviación estándar El índice de Jensen o “Alfa de Jensen” mide el exceso de rentabilidad de nuestra cartera. Es decir, una medida que nos indica la rentabilidad adicional que ha conseguido el gestor con sus estrategias de inversión. = ( − ) − ( − ) RC: Rentabilidad de la cartera RF: Activo libre de riesgo (en inglés Risk Free) RM: Rentabilidad del mercado, medida por el índice bursátil de referencia BC: Beta de la cartera 1.6 SITUACIÓN ACTUAL DE LOS FONDOS DE INVERSIÓN Es importante conocer los datos y la información acerca de la situación actual de los fondos de inversión. Para ello nos vamos a servir de las estadísticas y los datos que ofrece INVERCO a 28 de febrero de 2021. El primer dato que destaca INVERCO es que el patrimonio gestionado por fondos de inversión en España es de 282.365 millones de euros, que son 4.373 millones más que en enero, es decir, un crecimiento de un 1,6%. Estas cifras suponen un récord histórico. Inverco aporta el siguiente gráfico de barras que refleja el patrimonio de los fondos de inversión en millones de euros. 8

Gráfico 1. Patrimonio de fondos de inversión. Fuente: Inverco. Las categorías de inversión que presentan un mayor crecimiento en suscripciones netas en la actualidad son los Fondos de renta variable internacional y los Fondos de renta fija internacional mixta (en conjunto cerca de los 2000 millones de euros). Los Fondos de Renta Variable Mixta Internacional y los Globales también experimentan un incremento considerable en las suscripciones. Aunque la renta variable europea haya experimentado un buen comportamiento, registraron reembolsos en febrero. También debemos destacar que los reembolsos de mayor volumen los podemos ver en los Fondos de Renta Fija Euro Corto Plazo. En cuanto a la proporción de patrimonio de los fondos de inversión españoles, INVERCO nos proporciona una tabla en la que podemos observar las distintas categorías de inversión con el patrimonio que gestiona cada categoría. Como podemos observar en la tabla 1, el peso de la gestión pasiva en el total de la inversión en fondos de inversión en España es únicamente del 4,74%, dato que no se corresponde con el resto del mundo. Según un estudio realizado en 2019 por Finizens, la cuota global que tiene la gestión pasiva es del 27%, en EEUU es del 33% y en el conjunto de Europa es del 19%. Lo que queremos expresar con esto es que el crecimiento de la gestión pasiva en España va más lento con respecto al resto del mundo occidental. Tal vez esto sea debido a que las principales comercializadoras de fondos de inversión en España son los bancos y estos obtienen más beneficios ofreciendo fondos de gestión activa debido a las comisiones más elevadas. 9

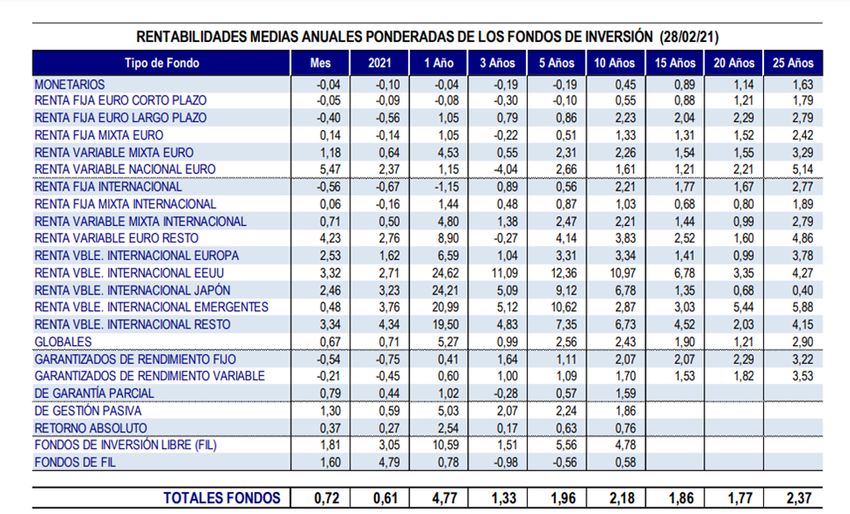

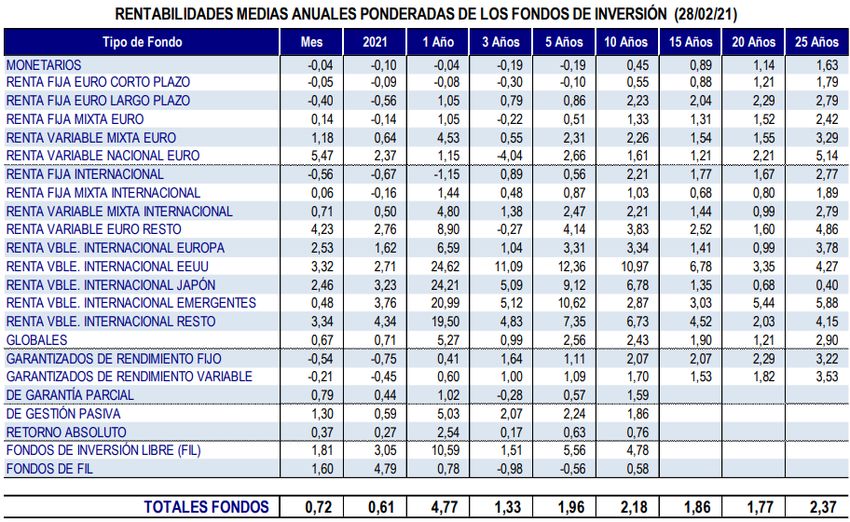

1.6.1 Rentabilidad En cuanto a la rentabilidad actual que presentan los fondos de inversión, INVERCO presenta la siguiente tabla en la que se puede observar la rentabilidad media anual de los fondos durante el último mes, en 2021, un año, tres años, cinco años, diez años, quince años, 20 años y 25 años. Tabla 2. Rentabilidades medias anuales. Fuente: Inverco Como podemos observar la mayor parte de los fondos de inversión han presentado una rentabilidad positiva en el último año, destacan los fondos de renta variable europea e internacional. Con comportamiento negativo en el último año podemos mencionar a los fondos monetarios, los fondos de Renta Fija Euro a Corto Plazo y los Fondos de Renta Fija Internacional. Es llamativo el comportamiento de la renta variable, es intuitivo pensar que en el plazo de 2021 los rendimientos sean positivos, puesto que, debido a las campañas de vacunación es normal que generen entusiasmo en los inversores de cara al futuro y vean que es posible una recuperación económica rápida. Sin embargo, el comportamiento de la renta variable en 2020 si que ha sorprendido a muchos expertos financieros que incluso se han preguntado si existe una burbuja en el mercado de valores, ya que, pese al resentimiento en la “economía real” debido a la pandemia, muchos índices han experimentado un crecimiento anómalo en una época de crisis económica. Por ejemplo, el SyP500 presentó un considerable aumento del 16%, el Nasdaq un 45%. 1.7 DEPENDENCIA DE LA GESTIÓN ACTIVA PARA EL FUNCIONAMIENTO DE LA PASIVA Llegados a este punto, antes de pasar al análisis comparativo, surge una duda razonable con respecto a qué pasaría si todo el mundo, o un porcentaje muy alto, tomara la decisión de 10

invertir en fondos de gestión indexada. ¿No generaría esto que los precios en el mercado se alejaran del precio razonable de los activos? Los gestores activos en su afán de conseguir maximizar los beneficios conforman los precios de los distintos activos que cotizan en los mercados, comprando y vendiendo cada uno al precio que consideran correcto. En esta premisa de que los gestores activos seguirán analizando y llegando a acuerdos sobre que precio es el correcto, radica el buen funcionamiento de la gestión indexada, que cuando compra un conjunto de compañías supone que su precio será el adecuado. A la pregunta de qué pasaría si todo el mundo decidiera invertir en fondos de gestión indexada, Bogle respondió que sería el caos, pero que, para esto la inversión indexada tendría que superar el 80% del patrimonio total en el mercado. Algo que está lejos de ocurrir a día de hoy (Ansejo. U, 2020). Esta misma pregunta fue respondida por Peter Westaway, director de estrategia de inversión del grupo Vanguard, él considera necesario simplemente que un 1% de gestión activa bastaría para lograr una conformación de precios adecuada en el mercado (Ansejo, U. 2017) 2. SOBREVALORACIÓN DE LAS PRINCIPALES ACCIONES DE LOS ÍNDICES También nos podríamos preguntar si al recaer mucho peso de la inversión en la gestión pasiva o indexada se podría tender a la sobrevaloración de las compañías que cotizan en los principales índices bursátiles y quedar, sin embargo, poco valoradas las pequeñas y medianas compañías que no cotizan en estos índices. Esto tiene sentido, las empresas que no cotizan en determinados índices pueden quedar fuera del “radar” de los fondos indexados. Pero hay que tener en cuenta que cada vez hay más índices que cuentan con empresas de pequeña capitalización, como el índice Wilshire 5000, que recoge en torno a 5000 empresas de pequeña capitalización de Estados Unidos. Por otra parte, fondos de inversión como el MSCI World Small Caps o el Vanguard Total World Stock también recogen empresas de todos los tamaños de mercados desarrollados y emergentes. De esta forma se reduce este efecto a determinadas compañías que cotizan y se quedan fuera de los índices (Antinori, 2018). Otra queja que se suele hacer sobre la gestión indexada es que podría retroalimentar burbujas puesto que, compra en mayor medida las acciones que están más representadas en los índices. Pero es la gestión activa, modificando el peso de sus respectivas carteras, comprando más de unas acciones que de otras, las que deciden el peso que tendrá cada compañía en el índice y las que pueden, influidas por determinados factores, retroalimentar burbujas. 3. ANÁLISIS COMPARATIVO DE LA GESTIÓN ACTIVA Y PASIVA Para comenzar a abordar la comparativa entre los dos tipos de gestión nos parece adecuado comentar la apuesta que hizo el considerado mejor inversor de la historia, Warren Buffet, un genio de la gestión activa, que sorprendentemente puso en duda las capacidades de los gestores. Buffet apostó 1 millón de dólares a que los gestores no serían capaces de superar al 11

S&P500 en 10 años, desde 2007 hasta 2017. El famoso inversor Ted Seides fue el único en aceptar el reto. Ambos colocaron la misma cantidad de dinero en distintos fondos, Buffet en uno indexado al S&P500 y Ted Seides en distintos fondos de gestión activa. Al finalizar la apuesta la rentabilidad anual de los fondos escogidos por Ted Seides fue 2,20% mientras que la del S&P500 fue del 7%. (Kaal, W. 2017) Con esta llamativa anécdota del “Oráculo de Oklahoma” (Así se le conoce vulgarmente a Warren Buffet) queremos dar a entender la dificultad de la comparativa que planteamos. Una vez explicadas las características de los tipos de gestión de fondos que vamos a analizar en el trabajo pasamos a analizar las ventajas y desventajas que pueden tener uno sobre el otro. 3.1. COMISIONES La primera característica que vamos a analizar son las comisiones que cobra cada fondo, los fondos de gestión activa cobran unas comisiones más altas, esto es lógico porque hay que remunerar a los gestores profesionales que estudian los mercados para tomar las decisiones de inversión. Sin embargo, en los fondos de gestión pasiva como simplemente se trata de replicar los índices, las comisiones de gestión son menores. Según los datos proporcionados por finect, las comisiones en los fondos de gestión activa superan normalmente el 1%, mientras que las comisiones de los fondos de gestión pasiva suelen situarse debajo del 0,5%. Cobelas (1995) señala los diferentes tipos de comisiones que podemos encontrar: de gestión, de suscripción, de depósito y de reembolso. Cabe destacar que en la mayoría de los fondos las comisiones de suscripción y de reembolso son cero. También debemos señalar que la CNMV establece unos tipos máximos para cada tipo de comisión, los porcentajes establecidos son los siguientes: Tabla 3. Tipos de comisión Tipos de comisión Porcentaje máximo Suscripción 5% Reembolso 5% Gestión 2% Depósito 0,2% Elaboración propia a través de los datos ofrecidos por Rankia. 3.2. RIESGO En cuanto al riesgo de ambos tipos de gestión, a la gestión pasiva le avala la tendencia alcista que históricamente ha tenido la bolsa en el largo plazo. Sin embargo, no puede evitar el riesgo mercado, es decir, ante una crisis bursátil la gestión pasiva no puede evitar tener un 12

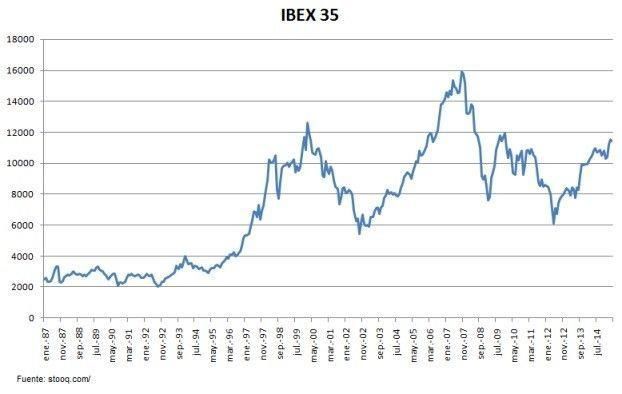

resultado negativo y no se protege frente a este acontecimiento. La gestión activa, si los gestores son competentes, pueden trazar una estrategia que proteja frente a las caídas bursátiles escogiendo los activos que mejor se comporten. Para analizar el riesgo vamos a tener en cuenta la volatilidad de los fondos de inversión de gestión activa de renta nacional y lo compararemos con la volatilidad del índice de referencia. Para ilustrar la posibilidad de pérdida con la estrategia pasiva a lo largo de los años hemos elaborado la siguiente gráfica: Gráfico 2 Probabilidad de pérdida en la gestión pasiva Elaboración propia a partir de los datos de Finect. 3.2.1 Comportamiento de los fondos de inversión en las crisis bursátiles Para dar respuesta a la cuestión de si frente a una crisis bursátil puede hacerlo mejor la gestión pasiva o activa nos parece interesante un artículo escrito por Fernando García y Francisco Guijarro (García, F. y Guijarro, F. 2011). En este artículo el análisis se hace a través de la teoría de los mercados eficientes, esta teoría en su forma débil defiende que los precios de los activos reflejan la información que está disponible en los mercados. En su forma semifuerte, esta teoría defiende que los precios se ajustan inmediatamente tras la aparición de nueva información en el mercado. Y en su forma fuerte, esta teoría postula que los precios reflejan la información tanto la pública como la privada. Esta teoría ha sido refutada y defendida por muchos autores, es de vital importancia puesto que, si el inversor considera que los mercados son totalmente eficientes la gestión activa no tendría sentido para él porque ningún participante del mercado podría tener información importante que no reflejase ya el precio. 13

Una vez explicado esto, el artículo lo que propone es analizar la eficiencia del mercado en función de la tendencia del mercado, basándose en el índice IBEX 35. El artículo recoge el periodo de 1989 hasta 2009. En el que sucede un periodo horizontal desde 1989 hasta 1995, un periodo alcista hasta el 2000, un periodo bajista hasta 2003, otro periodo alcista hasta 2007 y, por último, un periodo bajista hasta 2009. Fuente: Stooq Los resultados del análisis que hacen los autores son que en periodos alcistas cuando la rentabilidad del índice crece la ineficiencia es menor, sin embargo, en periodos bajistas cuando la rentabilidad del índice crece la ineficiencia es mayor. Con esto podemos concluir que para decidir el tipo de gestión en el que los inversores depositarán su confianza sería un factor a tener en cuenta el momento del ciclo bursátil, optando por la gestión activa en los momentos de mayor ineficiencia y por la gestión pasiva en los momentos de mayor eficiencia de los mercados. 3.2.2 Diversificación La diversificación consiste en no poner todos nuestros ahorros en una misma empresa (Bernstein, 2000). William Bernstein en su artículo Efficient Frontier, señala que la diversificación no se consigue adquiriendo 15 empresas, o incluso 200, sino que se consigue invirtiendo en la totalidad del mercado, cómo ocurrió en el año 2000 y la denominada crisis de las “puntocom”. Los fondos indexados están diversificados, ya que, al mismo tiempo que adquieren activos de renta fija, también lo hacen de renta variable, por lo que si uno sube y el otro baja la situación se compensa (Lindauer et al.,2010). En cuanto al Ibex 35 la diversificación puede estar sesgada, ya que el peso de las empresas del sector financiero es muy elevado, por lo que un fondo indexado del Ibex 35 no nos protegería del riesgo del país. 14

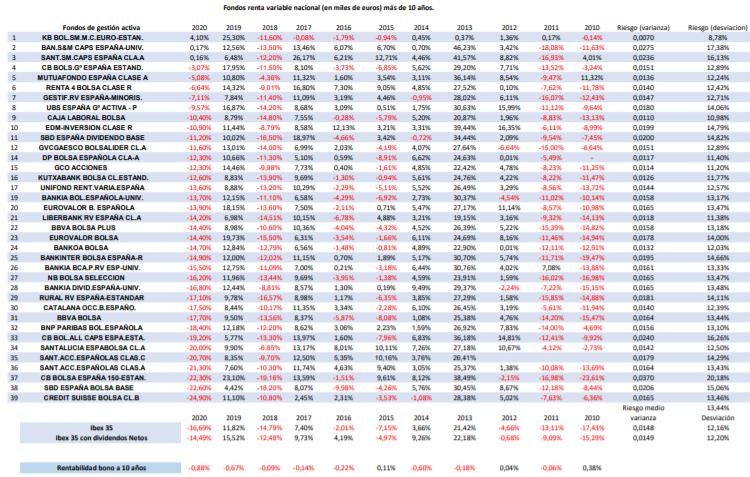

4. ANÁLISIS EMPÍRICO Para el análisis empírico hemos escogido los fondos de inversión de gestión activa y gestión pasiva de renta variable nacional que tienen una duración superior a 10 años. Tras recopilar las rentabilidades anuales de estos fondos anualmente durante el período elegido (2010- 2020) hemos calculado el riesgo, la rentabilidad, la beta, la ratio de Sharpe.y el Alfa de Jensen. Tras esto, también hemos calculado la rentabilidad y el riesgo del índice que nos servirá de referencia para la comparativa con eI IBEX35. Una primera conclusión a la que llegamos durante la elaboración de la tabla, es que de los 113 fondos de renta variable nacional que encontramos en la base de datos de INVERCO a diciembre de 2020, solo 39 cuentan con una antigüedad de 10 años o superior. Esto no habla muy bien de la industria de fondos de inversión en España, ya que, puede complicarse la tarea de escoger un fondo para realizar una inversión de largo plazo. Como podemos observar en el anexo 1, la rentabilidad media a 10 años que han alcanzado estos fondos de inversión es de 1,46% y la volatilidad media es del 13,46%. 4.1. Fondos de gestión activa En la tabla 4 podemos analizar las rentabilidades anualizadas teniendo en cuenta el riesgo (medido como la desviación de las rentabilidades anuales de los distintos fondos de inversión) y también la beta del periodo. Para empezar, es importante resaltar que durante los 10 años en los que se basa el análisis el comportamiento bursátil no ha sido el mismo. Más adelante analizaremos cómo ha afectado las distintas tendencias al análisis. Como podemos ver en la tabla 4, el Ibex 35 consigue un resultado en 10 años peor que el de resto de fondos de gestión activa, más tarde analizaremos si esto se debe a que en 2020, año marcado por la crisis mundial del covid-19, los gestores han sabido proteger sus rentabilidades de forma adecuada. Sin embargo, el resultado de tomar el IBEX 35 con dividendos netos no es tan desfavorable, aunque su rentabilidad es negativa y la superan 30 de los 39 fondos que aparecen en la tabla. En cuanto a la volatilidad observada, el IBEX 35 presenta una volatilidad baja en relación con la mayoría de los fondos. Algunos de los fondos de inversión que consiguen una rentabilidad bastante más alta que la del índice muestran también una mayor volatilidad, es decir, esta rentabilidad está justificada con la asunción de un mayor riesgo en la inversión. Es el caso de BANKIA S&M CAPS ESPAÑA-UNIV, SANTANDER SM CAPS ESPAÑA CLASE A y EDM- INVERSION CLASE R. Estos fondos muestran volatilidades más altas que las del índice, por encima del 14,5%, y betas bastante altas, lo que quiere decir que estos fondos se comportan de forma más agresiva que el índice. Cuando este decrece, los fondos experimentan caídas superiores, aunque se benefician con mayores subidas cuando el índice mejora. 15

Por otro lado, encontramos fondos como MUTUAFONDO ESPAÑA CLASE A, RENTA 4 BOLSA CLASE R y SANTALUCÍA ESPABOLSA CLASE A que han conseguido rentabilidades notablemente superiores a las del índice sin una volatilidad mucho más alta que la del índice y con una beta muy cercana a 1, lo que indica que la rentabilidad se mueve en consonancia con la del mercado. En estos casos es de admirar la capacidad y el trabajo de los gestores que han conseguido unos resultados bastante buenos sin necesidad de asumir más riesgos. Aquí debemos mencionar que es la búsqueda de estos fondos de gestión activa la que merece la pena y mejoraría el rendimiento de los índices, esta idea la estudiaremos más adelante. También debemos mencionar que son 8 los fondos que no superan al índice con dividendos netos. Los que peores resultados han cosechado son SABADELL ESPAÑA BOLSA BASE y BBVA BOLSA, ambos con una volatilidad superior y una beta positiva. Estos fondos han utilizado estrategias que conllevan un mayor riesgo para los partícipes y han obtenido resultados negativos. Es importante destacar que en las rentabilidades de estos fondos no se están teniendo en cuenta las comisiones que cobran los mismos por la gestión y que en muchos casos rentabilidades positivas podrían pasar a ser negativas debido al efecto de las comisiones y muchos de los fondos que, en un primer plano, parecen rentables y mejores que los índices, pero que realmente lo harían peor que un fondo de gestión pasiva con unas comisiones más bajas. Esto es una cuestión que explicaremos más adelante añadiendo una tabla con las correspondientes comisiones de los fondos. Los fondos de gestión pasiva no captan exactamente el comportamiento del índice, esto se puede deber a que cuando el IBEX experimenta cambios en su composición, la cartera del fondo no los recoge de forma inmediata o porque los recoge previamente a que estos sean efectuados, desde que conoce que la composición cambiará. Por eso adjuntamos la siguiente tabla de fondos de inversión indexados al IBEX 35 para poder observar la rentabilidad de estos en 10 años que son distintas a las del índice en sí. 4.2. Fondos de gestión pasiva En la tabla 5 observamos que las rentabilidades a 10 años de estos fondos de gestión pasiva superan a la rentabilidad del índice en sí, tanto sin contar con los dividendos como contando con los dividendos netos. Destaca el ETF Acción Ibex 35 que ha conseguido una rentabilidad del 2,33% con una volatilidad bastante similar a la del índice. Aunque en este apartado no hayamos mencionado las comisiones, cabe destacar que este producto financiero cuenta con unas comisiones de 0.4%, esto lo convierte en una inversión muy atractiva. El resto de fondos de gestión pasiva que aparecen en la tabla cuentan con unas rentabilidades que van desde el 1,02% hasta 1,71% y unas volatilidades no excesivamente altas. 16

4.3 Indicadores fondos de gestión activa En la tabla 6 se muestra la ratio de Sharpe, esta muestra la rentabilidad obtenida por el fondo en relación al riesgo que se asume. Cuanto mayor es la ratio mejor es la relación rentabilidad-riesgo obtenida. Como ya mencionamos en el apartado 1.5.1, para obtener la ratio de Sharpe hay que restar a la rentabilidad del fondo la rentabilidad del activo libre de riesgo y dividirlo entre la desviación de las rentabilidades del fondo. En este caso en la selección del activo libre de riesgo hemos decidido escoger el bono español a 10 años. Los resultados que arroja la ratio de Sharpe eran los esperados en función del análisis de rentabilidad y volatilidad que hicimos con la tabla anterior. Diez de los treinta y nueve fondos de gestión activa que podemos ver en la tabla, es decir, casi un 26%, tienen una ratio de Sharpe negativa, lo que quiere decir que sus resultados han sido peores que los del activo libre de riesgo. Y en torno al 74% de los fondos han tenido mejores resultados que el activo libre de riesgo. Esto por una parte habla bien de la mayoría de los gestores, pero es importante contextualizar y destacar que la rentabilidad del bono español a 10 años es negativa. En cuanto al índice o alfa de Jensen evalúa la habilidad que tiene el gestor para superar al índice de referencia ajustado por el riesgo (Vallejo, 2003). En el caso de los fondos de inversión de la tabla 6, 7 de ellos han tenido un alfa de Jensen negativa, es decir, que teniendo en cuenta el riesgo asumido los resultados no son favorables. Los fondos restantes si han tenido resultados aceptables conforme al riesgo asumido según este indicador. 4.4 Ratio de Sharpe en los fondos de gestión pasiva La tabla 7 muestra como todos los fondos de gestión pasiva tienen una ratio de Sharpe positiva, es decir, han sido mejor opción de inversión en los últimos años que el activo libre de riesgo. 4.5 Comisiones de los fondos estudiados Las comisiones son un factor muy importante a la hora de evaluar una inversión. En las tablas y análisis previos no tuvimos en cuenta las comisiones para que la explicación fuera más concisa. Pero si explicaremos ahora cómo puede reducir la rentabilidad unas comisiones muy altas. Sería lo lógico pensar que los fondos de inversión con mejores resultados serán los que cuentan con unas comisiones más altas, sin embargo, cuando analizamos la tabla 8, referente a las comisiones de los fondos de gestión activa, algunos de los fondos cuyas comisiones superan el 2% tienen incluso rentabilidades negativas, por ejemplo, GVCGAESCO BOLSALIDER, BANKIA BOLSA ESPAÑOLA UNIVERSAL, LIBERBANK RENTA VARIABLE ESPAÑA, BANKOA BOLSA, NB BOLSA SELECCION, RURAL RENTA VARIABLE ESPAÑA y BBVA BOLSA. 17

También destacamos que algunos de los fondos que mejor rentabilidad han conseguido no tienen unas comisiones excesivamente altas como es el caso de SANTALUCÍA ESPABOLSA CLASE A, MUTUAFONDO ESPAÑA CLASE A, RENTA 4 BOLSA CLASE R y SANTANDER ACCIONES ESPAÑOLAS CLASE C. Todos estos fondos han conseguido rentabilidades superiores al 4% con comisiones bajas en comparación con el resto de los fondos de gestión activa. Lo que sacamos en claro de este análisis es que para seleccionar un buen fondo de gestión activa las comisiones no son un sinónimo de buenas rentabilidades. Por lo tanto, en nuestra opinión, es más certero elegir fondos cuyas comisiones no sean excesivamente altas, ya que, éstas no garantizan buenos resultados, pero sí elevados costes. Podemos observar como las comisiones de gestión pasiva, tal y como mencionamos en el punto 3.1, y como podemos ver en la tabla 9, son bastante bajas, lo que con el tiempo y un comportamiento favorable del mercado maximizará la acumulación de beneficios para el inversor. Con el tiempo la diferencia entre unas comisiones altas y unas comisiones bajas es sustancial, podría llegar a significar miles de euros en el largo plazo para inversor común. 5. ANÁLISIS TEMPORAL Gráfica 4.1 Rentabilidad IBEX 35 Fuente: StockCharts El análisis temporal que vamos a realizar tiene simplemente el objetivo de eliminar el posible efecto de la crisis Covid en el análisis. Por eso hemos decidido comparar el periodo desde 2015 hasta 2019, un periodo en el que no hubo ninguna crisis de tipo económico en España. 5.1. Fondos de gestión activa (2015-2019) En la tabla 10 podemos observar como una vez eliminado el efecto de la crisis Covid 19, tomando como referencia los años desde 2015 hasta 2019, los resultados son bastante parecidos. Por un lado, el IBEX 35 sigue quedándose muy lejos de las rentabilidades alcanzadas por los 18

gestores y el IBEX 35 con dividendos netos también ofrece un resultado negativo superado prácticamente por todos los fondos. La rentabilidad media de los fondos de gestión activa de la tabla en el periodo es de 1,48%, esta rentabilidad supera con creces la que ofrece el IBEX 35 con dividendos netos y la volatilidad media de los fondos (10.26%) es menor también que la que proporciona el índice de referencia (11.23%). Es decir, en este periodo los gestores han conseguido unos resultados muy superiores en relación rentabilidad-riesgo, como por ejemplo, el SANTALUCÍA ESPABOLSA CLASE A, que obtuvo una rentabilidad en el período del 6.62%, muy por encima de la del índice y su volatilidad estuvo muy por debajo de la media. También cabe mencionar los fondos gestionados por el Santander, los 3 obtuvieron rentabilidades positivas, sin embargo, uno de ellos, el SANTANDER SMALL CAPS ESPAÑA, a pesar de obtener una de las mayores rentabilidades (7.14%) presentó también una alta volatilidad (13.84%), lo que justifica en este caso el riesgo asumido. Una vez comparados los fondos de gestión activa en este periodo con el índice de referencia, saliendo beneficiado en la comparación la gestión activa, hay que tener en cuenta que no son todos los fondos una buena opción. En referencia a esto destaca la mala relación rentabilidad-riesgo de los siguientes fondos: KUTXABANK BOLSA SMALL MEDIUM CAPS, que tiene una volatilidad de casi el 14% y a pesar de esto su rentabilidad obtenida en el periodo es de 1.68%. Por otra parte, el fondo Caixabank Bolsa Gestión España Estándar, presenta una volatilidad del 12%. Sin embargo, esto no se relaciona con la rentabilidad obtenida, que es del 0.23%. 5.2. Fondos de gestión pasiva (2015-2019) En cuanto a los fondos de gestión pasiva, la tabla 11 muestra como las rentabilidades de los fondos son muy dispares en relación a las de los índices a pesar de que el objetivo de estos es replicarlos. Algunos de los fondos, como por ejemplo el Bankia Index España Universal, avisan en el folleto del fondo que pueden presentar una desviación máxima respecto al índice del 5% anual. También debemos destacar que algunos fondos como Ibercaja Bolsa España no basan su estrategia exclusivamente en la renta variable nacional, sino que, trata de replicar al Ibex 35 en un 85% y en un 15% al MSCI EMU Net Total Return Index (European Economic and Monetary Union Index), es por esto que la diferencia entre la rentabilidad del fondo y la del índice también puede ser diferente. Esto explica que el promedio de rentabilidad de los fondos de gestión pasiva estudiados, en el periodo 2015-2019, sea de 1.24%, una rentabilidad positiva y muy cercana a la media de los fondos de gestión activa en el mismo periodo, a pesar de que la rentabilidad de los índices sea negativa. Cabe destacar el Acción Ibex 35 ETF que tiene también en este periodo un comportamiento favorable, una rentabilidad de 2,19% y una volatilidad de 11,14%. En comparación al resto de fondos de gestión pasiva, este ETF presenta unos resultados muy positivos, además que es uno de los fondos que menor gasto por comisiones tiene. 19

En cuanto al año 2020 y al efecto de la crisis mundial del Covid hemos decidido estudiarlo a parte para así no desvirtuar los datos que hemos estudiado anteriormente. Podemos observar en el Anexo I como tanto en las rentabilidades de los fondos de gestión activa, como en los de pasiva, predominan las rentabilidades negativas, de hecho, sólo un fondo presenta una rentabilidad superior al 0.2%, y es el KUTXABANK BOLSA SMALL MEDIUM CAPS que obtuvo una rentabilidad en el 2020 de 4.1% un dato digno de admirar en comparación con el resto de fondos y teniendo en cuenta que su volatilidad no llegó al 9%. 6. Conclusión. Como comentamos en el apartado 1.6 en el que explicamos la situación actual de los fondos de inversión cada vez más inversores se suman a la gestión pasiva. Un tipo de gestión de la que se dudó mucho al principio pero que poco a poco se fue ganando un respeto entre la comunidad inversora. Como comentamos en el apartado 1.6 en España aproximadamente el 5% del patrimonio se gestiona a través de la gestión indexada, pero en otros países como EEUU la cifra sube hasta un 33%. (Finizens, 2019) Cuando comenzamos a hacer el trabajo estábamos convencidos de que sería la gestión indexada la que saldría favorecida en la comparación con la gestión activa, ya que, habíamos escuchado a algunos profesionales del sector realizar la comparación y dar cifras de la cantidad de gestores que superan en el largo plazo a los índices, siendo estas cifras muy pequeñas. También leyendo sobre lo que dijo Warren Buffet acerca de la gestión indexada, información que incluimos en el trabajo, creíamos que estas afirmaciones se podrían extrapolar al contexto de la renta variable nacional. Sin embargo, el análisis empírico nos ha demostrado que esto no es así. La mayoría de los fondos de gestión activa han superado al índice de referencia. Esto se puede deber a que el Ibex35 no está suficientemente diversificado y tiene excesiva exposición al sector bancario, ya que este sector lleva años en una mala situación económica. También al sector energético, afectado por numerosas legislaciones que minoran sus beneficios. Por otra parte, si observamos las empresas que componen el índice podemos echar en falta empresas del sector tecnológico, que son las que actualmente en otros índices como el S&P500 son las que mayor crecimiento aportan. En este contexto de tener un índice de referencia poco competitivo y dinámico, los gestores de los fondos de renta variable están siendo capaces de captar un valor superior al de este índice. El conocimiento y la preparación de los gestores hace que estos en su mayor parte consigan con un riesgo no muy superior al del índice rentabilidades superiores a este, estos gestores probablemente incluyan en sus carteras compañías que no cotizan en el índice de referencia y que sean de más baja capitalización, eviten las compañías que no aporten valor del índice y consigan mayor diversificación y una cartera con empresas más innovadoras. Otra de las conclusiones que podemos extraer del trabajo es que los fondos de gestión pasiva en España no replican exactamente los resultados del índice, afortunadamente para los inversores. Esta diferencia se debe en algunos fondos a que aunque en su mayor parte se indexen al IBEX35 también incluyen un porcentaje que indexan a otros índices como el MSCI EMU (Morgan 20

También puede leer