Informe de evaluación técnica de la Gestión Integral de Riesgos - BANDESAL

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Informe de evaluación técnica de

la Gestión Integral de Riesgos

Año 2017

Banco de Desarrollo de El Salvador

Tel. (503) 2592-1095 World Trade Center II, Col. Escalón, www.bandesal.gob.sv

Fax (503) 2592-1038 San Salvador, El Salvador, C.A.

Gestión Integral de Riesgos | Gerencia de Riesgos 1

Contenido

Contenido Pág.

Introducción 03

I. Estructura organizativa para la Gestión Integral de Riesgos 06

II. Principales riesgos asumidos por el BDES y los fondos administrados por éste: 09

1. Riesgo de Liquidez 10

2. Riesgo de Mercado 12

3. Riesgo Crediticio y Concentración del Crédito 14

4. Riesgo de Continuidad del Negocio 16

5. Riesgo Operacional y Legal 18

6. Riesgo de Reputación y Cumplimiento 23

7. Riesgo de Prevención de Lavado de dinero y de Activos 25

Y de Financiamiento al Terrorismo.

Para cada uno de los riesgos asumidos se presenta su gestión a través de:

a. Normativa para la gestión del riesgo

b. Descripción de las metodologías, sistemas y herramientas utilizadas

c. Detalle de las evaluaciones realizadas

d. Proyectos a desarrollar en el siguiente ejercicio.

III. Resultados de las evaluaciones efectuadas a la Gestión Integral de Riesgos 27

Gestión Integral de Riesgos | Gerencia de Riesgos 2

Introducción.

La Ley de Supervisión y Regulación del Sistema Financiero, y la Ley de Bancos,

establecen de manera general que los bancos deben elaborar e implantar políticas

y sistemas de control que les permitan manejar adecuadamente sus riesgos financieros

y operacionales; debiendo considerar entre otras disposiciones prudenciales, las

relativas al manejo, destino y diversificación del crédito e inversiones, gestión de la

liquidez, tasas de interés y operaciones en moneda extranjera, entre otros.

Asimismo, la Ley del Sistema Financiero para el Fomento al Desarrollo, establece que

el Banco debe observar las disposiciones pertinentes en lo referente a la prohibición

en la asunción de riesgos y en general toda norma prudencial de regulación y

supervisión en el manejo de riesgo que no contradigan las disposiciones de dicha Ley.

Para manejar los riesgos asumidos por el Banco de Desarrollo de El Salvador (en

adelante el Banco), el Fondo de Desarrollo Económico (en adelante el fondo o el FDE)

y el Fondo Salvadoreño de Garantías (en adelante el fondo o el FSG) y con la

finalidad proveer a la Junta Directiva del Banco, una opinión objetiva sobre la gestión

integral de riesgos se desarrolla un proceso estratégico en todas las instancias el cual

consiste en: identificar, medir, controlar, monitorear y comunicar los diferentes tipos

de riesgos a los que el Banco y los fondos que administra, se encuentran expuestos

así como las interrelaciones que podrían surgir entre estos.

Lo anterior, en virtud que los riesgos son una variable permanente en cualquier

institución financiera, y por lo tanto el riesgo debe ser gestionado de acuerdo a la

naturaleza y tamaño de sus operaciones; es por ello que se cuenta dentro de la

estructura organizativa con la Dirección de Riesgos, que es la responsable de

gestionar de forma integral los riesgos a los que se encuentra expuesto el Banco y los

fondos que administra.

En el Manual de Gestión Integral de Riesgos, se define que la gestión integral de

riesgos y la supervisión de dicha gestión, será ejercida por la Asamblea de

Gobernadores, la Junta Directiva, el Comité de Riesgos, la Alta Gerencia, la Dirección

de Riesgos y la Gerencia de Riesgos. El Manual también incluye la estructura

organizacional adoptada para la gestión integral de riesgos, la cual está ajustada

al tamaño y naturaleza de las operaciones y actividades, negocios y recursos del

Banco y los Fondos que administra.

Gestión Integral de Riesgos | Gerencia de Riesgos 3

Gerencia de Riesgos.

Apoyar y asesorar a todas las áreas del Banco y los fondos que

Misión. administra, para la realización de una eficiente y oportuna gestión

integral de riesgos; propiciando acciones que conlleven al

cumplimiento eficaz de los objetivos estratégicos del banco, los

estándares regulatorios y las mejores prácticas de riesgos.

Ser una Gerencia con recurso capacitado y calificado que genere Visión.

valor para el Banco de Desarrollo de El Salvador y los fondos

que administra, equilibrando los objetivos estratégicos mediante

un balance óptimo entre crecimiento, riesgos, oportunidades,

eficacia y eficiencia.

Gestión Integral de Riesgos | Gerencia de Riesgos 4

Marco Normativo.

• Define el Sistema por medio del cual el Banco de

Desarrollo de El Salvador es dirigido

CÓDIGO DE GOBIERNO CORPORATIVO:

• Define el Sistema por medio del cual el Banco de

Desarrollo de El Salvador y los fondos que administra, es

dirigido y administrado. Contiene las atribuciones y

obligaciones de los que participan en su administración,

supervisión y control, tales como la Asamblea de

Gobernadores, Junta Directiva, Alta Gerencia, Comités y

Unidades de Control externas e internas.

• Tiene como base las Normas de Gobierno Corporativo

para las Entidades Financieras NPB4-48, emitidas por la

Superintendencia del Sistema Financiero.

MANUAL DE GESTIÓN INTEGRAL DE RIESGOS:

• Define el marco de acción, los órganos y funciones de las

áreas que intervienen en la gestión integral de riesgos,

así como los riesgos a los que esta expueto el Banco y

los fondos que administra, siendo estos riesgos los

siguientes: de crédito, de mercado, de liquidez,

operacional, reputacional y otros inherentes al negocio,

así como, las interrelaciones que surgen entre éstos, a

efecto de proveer una seguridad razonable en el logro de

los objetivos del BDES y de los Fondos.

• Tiene como base las Normas para la Gestión Integral de

Riesgos de las Entidades Financieras NPB4-47, emitidas

por la Superintendencia del Sistema Financiero.

Gestión Integral de Riesgos | Gerencia de Riesgos 5

2017 Enero - Diciembre Gestión Integral de Riesgos | Gerencia de Riesgos 6

I. Estructura organizativa para la

Gestión Integral de Riesgos.

Asamblea de

Gobernadores.

Junta Directiva.

Comité de

Riesgos.

Dirección de Gerencia de

Presidencia. Riesgos Riesgos

Gestión Integral de Riesgos

Gestión Integral de Riesgos | Gerencia de Riesgos 7

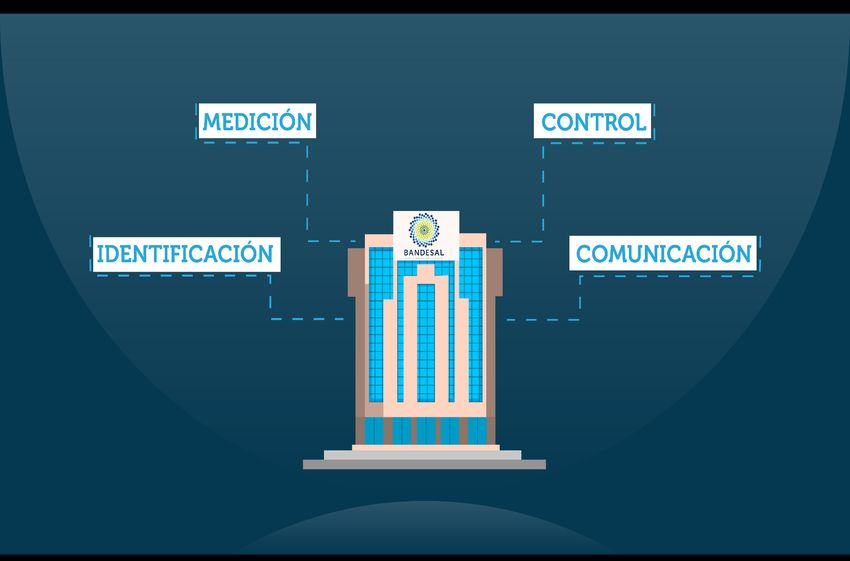

Ciclo de Gestión del Riesgo.

Identificación:

• Es la etapa en la que se reconocen y se entienden los

riesgos existentes en cada operación, producto, procesos y

líneas de negocios que desarrolla el Banco y los Fondos

que éste administra.

Medición:

• Es la etapa en la que los riesgos deberán ser cuantificados

con el objeto de determinar el cumplimiento o adecuación

de las políticas, los límites fijados y medir el posible

impacto económico en los resultados financieros de la

entidad.

Monitoreo y Control:

• Es la etapa que da seguimiento sistemático y permanente

a las exposiciones de riesgo y de los resultados de las

acciones adoptadas. Estos sistemas deberán asegurar una

revisión periódica y objetiva de las posiciones de riesgos y

la generación de la información suficiente, para apoyar los

procesos de toma de decisiones.

Comunicación:

• Poner en común información, ideas y habilidades

orientadas hacia la apropiación y la concientización de la

Gestión Integral de Riesgos en todas las etapas del ciclo.

Gestión Integral de Riesgos | Gerencia de Riesgos 8

II. Principales riesgos asumidos por el BDES y

los fondos que administra.

Riesgos de

mercado y

Riesgo de

Liquidez.

Riesgo de

Prevención de Riesgo

Lavado de Crediticio y de

dinero y de

activos, y de Concentración

financiamiento de Crédito.

al terrorismo.

Gestión Integral de

Riesgos.

Riesgo Continuidad

Reputacional y

Cumplimiento. del Negocio.

Riesgo

Operacional y

Legal.

Gestión Integral de Riesgos | Gerencia de Riesgos 9

a. Normativa para la Gestión del Riesgo de Liquidez.

1.Gestión del Riesgo de Liquidez

La gestión del riesgo liquidez está regulado con base a las siguientes leyes,

normativas y buenas prácticas:

Ley del Sistema Financiero para el Código de Gobierno Corporativo BDES.

Fomento al Desarrollo.

Normas para la Gestión Integral de Normas para la Gestión de Riesgo de

Riesgos emitida por la Liquidez emitidas por el Comité de

Superintendencia del Sistema Normas del Banco Central de Reserva.

Financiero.

Políticas y metodologías internas para

Acuerdos de Basilea. el manejo de los riesgos de liquidez,

vigentes.

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

La política de liquidez define el proceso en el que se identifica, mide, controla,

mitiga, monitorea y divulga el riesgo de liquidez, el cual se deberá llevar a

cabo conforme los objetivos del BDES y los fondos que éste administra.

El método de medición de riesgo de liquidez, es el que permite determinar la

forma de cálculo de los instrumentos que son utilizados para la medición y

monitoreo de liquidez y son los siguientes: los indicadores de alerta temprana,

brecha de liquidez, los límites y los escenarios de estrés aprobados en la

política para la gestión del riesgo de liquidez.

El manual para la gestión de riesgo de liquidez contiene tanto la política como

la metodología: documento que cuenta con una aprobación inicial por Junta

Directiva en septiembre de 2013 y que fue modificado en enero de 2016.

Las herramientas utilizadas para la Gestión de Riesgo de Liquidez, son las

siguientes:

Brecha de Indicadores de Flujo de Escenario con

liquidez. alerta efectivo estrés.

temprana. proyectado.

Gestión Integral de Riesgos | Gerencia de Riesgos 10c. Detalle de las evaluaciones realizadas.

1.Gestión del Riesgo de Liquidez

12 1 Plan

Informes de Contingencia

• Se. presentaron 12 informes al Comité de Riesgos.

• Se identificaron y monitorearon los indicadores de alerta temprana de

liquidez.

• Se actualizó el plan de contingencia de liquidez para el año 2017.

• Se identificó, monitoreó y divulgó el riesgo de liquidez a través del resultado

de las mediciones de brecha de liquidez y de alerta temprana que fueron

enviadas a la Superintendencia del Sistema Financiero.

• Los indicadores de alerta temprano vigentes fueron monitoreados

permanentemente, seguimiento que requirió la actualización de uno de ellos,

dado el contexto actual.

• En las mediciones realizadas los resultados estuvieron dentro de los límites

establecidos por Junta Directiva.

d. Proyectos a desarrollar para el siguiente ejercicio.

Propuesta de cambios de indicadores de alerta temprana de liquidez, que

respondan al volumen y la naturaleza de las operaciones del Banco,

tomando como base los acuerdos de Basilea 3 (ICL=Indicador de Cobertura

de Liquidez).

Revisión de políticas vigentes.

Revisión de metodologías vigentes.

Capacitaciones técnicas.

Gestión Integral de Riesgos | Gerencia de Riesgos 11a. Normativa para la Gestión del Riesgo de Mercado.

2. Gestión del Riesgo de Mercado

La gestión del riesgo de mercado está regulado con base a las siguientes leyes,

normativas y buenas prácticas:

Ley del Sistema Financiero para el Código de Gobierno Corporativo BDES.

Fomento al Desarrollo.

Normas para la Gestión Integral de

Riesgos emitida por la Acuerdos de Basilea.

Superintendencia del Sistema

Financiero.

Políticas y metodologías internas para

el manejo de los riesgos de liquidez,

vigentes.

A partir de estas leyes y normativas existentes, el BDES dio cumplimiento a las

Políticas para Riesgos Financieros vigentes desde abril de 2012, siendo estas

políticas las siguientes:

- Política de riesgo de tasas de interés.

- Política de riesgo de tipo de cambio.

- Política de riesgo de portafolio de inversiones.

- Metodología para la gestión del riesgo financiero (revisada y aprobada

por Comité de Riesgos en noviembre de 2015).

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

El método de medición del riesgo de mercado, permite determinar los niveles de

exposición del Banco, relacionados con las variaciones de tasa de interés, tipo

de cambio y portafolio de inversiones, manteniéndose en el período informado

dentro de los límites aprobados.

Durante el 2017, se continuó estimando las reservas por calificación de riesgo

de inversiones en adición a la constitución de las reservas por riesgo país; a partir

de las modificaciones realizadas en noviembre de 2016 a la Política Contable

de Inversiones, se establecieron los lineamientos a considerar para la estimación

de las reservas voluntarias para este rubro.

Gestión Integral de Riesgos | Gerencia de Riesgos 12c. Detalle de las evaluaciones realizadas.

2. Gestión del Riesgo de Mercado

Gestión del Riesgo de

Tasa de Interés.

• Se presentaron 12 informes al Comité de Riesgos.

12 • Se identificó oportunamente todas las operaciones activas y

pasivas que podrían generar pérdida tanto a nivel de margen

financiero como en el valor del patrimonio.

Informes. • En todas las mediciones, los resultados estuvieron dentro de

los límites establecidos por Junta Directiva.

Gestión del Riesgo de

Tipo de Cambio.

• Se presentaron 12 informes al Comité de Riesgos.

• Se identificó y monitoreó oportunamente las operaciones y

variables financieras en moneda extranjera que podrían

•

generar pérdidas tanto a nivel de utilidad como en el valor del

patrimonio.

En todas las mediciones, los resultados estuvieron dentro de los

12

límites establecidos por Junta Directiva. Informes.

Gestión del Riesgo de

Portafolio de Inversiones.

• Se presentaron 12 informes al Comité de Riesgos.

• Se identificó y monitoreó oportunamente la tendencia del

12 •

informe de duración máxima del portafolio y sus efectos en el

valor del patrimonio.

En todas las mediciones, los resultados estuvieron dentro de

Informes. los límites establecidos por Junta Directiva.

d. Proyectos a desarrollar para el siguiente ejercicio.

Revisión de políticas vigentes.

Revisión de metodologías vigentes.

Capacitaciones técnicas.

Gestión Integral de Riesgos | Gerencia de Riesgos 13a. Normativa para la Gestión del Riesgo crediticio y de concentración del Crédito.

3. Riesgo Crediticio y de Concentración

La gestión del riesgo de crédito está regulada con base a las siguientes leyes,

normas y buenas prácticas:

Ley del Sistema Financiero para el Código de Gobierno Corporativo

Fomento al Desarrollo. BDES.

Normas para la Gestión Integral de Normas para la gestión del riesgo

Riesgos emitida por la crediticio y concentración Crediticia

Superintendencia del Sistema emitidas por la Super Intendencia del

Financiero. Sistema Financiero.

Políticas de crédito y metodologías

aprobadas para la estimación de pérdida

Normas de Basilea. esperada para el portafolio de primer piso

de Crédito

(BDES y FDE) y Contingencias del FSG.

A partir de estas leyes y normativas existentes, el BDES regula la exposición

crediticia dando cumplimiento a las Políticas de Créditos vigentes, siendo estas

políticas las siguientes:

- Política de Crédito Banco de Desarrollo de El Salvador (BDES).

- Política de Crédito Fondo de Desarrollo Económico (FDE).

- Política del Fondo Salvadoreño de Garantías (FSG).

- Política de Riesgo de Contraparte para Intermediarios Financieros no

Bancarios Regulados y no Regulados así como a instituciones elegibles del

sector cafetalero.

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

Riesgo Crediticio.

• El Riesgo de Crédito se maneja a través de políticas y lineamientos relacionados con la

oferta comercial vigente y se han diseñado metodologías para estimar las pérdidas

esperadas derivadas de la actividad crediticia, considerando los criterios de frecuencia

y severidad de los incumplimientos para los portafolios administrados, en este caso se

cuenta con la metodología aprobada para esta medición para la Banca de Primer Piso

(BDES y FDE) y para los saldos de contingencia del FSG.

Riesgo de Concentración de Crédito.

• El Riesgo de Concentración de Crédito es monitoreado mensualmente a través del

análisis de evolución de la exposición del BDES y los fondos que administra, por tipo de

"sector económico" o “macro líneas de negocios” de acuerdo a los límites establecido

tanto en la Ley del Sistema Financiero para Fomento al Desarrollo así como en las

políticas vigentes aprobadas por Junta Directiva.

Gestión Integral de Riesgos | Gerencia de Riesgos 14c. Detalle de las evaluaciones realizadas.

3. Riesgo Crediticio y de Concentración

• Se presentaron 12 informes a Comité de Riesgos.

• Se monitorearon los límites de concentración de cartera

•

para BDES 1° piso y 2° piso.

Se realizó seguimiento a los límites de concentración por

actividad económica y grupo económico del FDE.

12

• Se monitorearon los límites de concentración de los Informes

programas Banca Mujer, Banca Emprendes y Mujeres

Salvadoreñas Empresarias, así como las macro líneas de

Capital de Trabajo, Estudios, Formación de Capital y

Otros en el FSG.

• Se llevó a cabo el seguimiento mensual de la severidad

y siniestralidad por Institución Financiera del FSG.

• Se calculó, monitoreó y divulgó el resultado de Pérdida

Esperada de forma mensual.

de Crédito

• En todas las mediciones, los resultados estuvieron dentro

de los límites establecidos por Junta Directiva.

• Se desarrolló el modelo de Pérdida Esperada para 2°

piso, el cual se encuentra en su fase de automatización.

• Se desarrolló una prueba de estrés para el cálculo de la

pérdida esperada del FSG.

• Como apoyo a la Gestión de Riesgo de Crédito se

cuentan con Políticas que además de definir los límites

de asunción de riesgo también establecen el análisis de

los clientes, el seguimiento a los mismos (que incluye las

visitas y la labor de cobros del centro de llamadas), la

inscripción de garantías y la gestión de cobros, que en su

mayoría ejecutan las áreas operativas; además de contar

con un Comité de Recuperación cuya finalidad es la de

monitorear y decidir sobre las gestiones de recuperación.

d. Proyectos a desarrollar para el siguiente ejercicio.

- Se creará del Manual de Riesgo de crédito

- Con apoyo de la Gerencia de Tecnología del Banco, se automatizará la

herramienta para el cálculo de concentraciones, la cual estará incluida

dentro del Sistema de Administración de Riesgos.

- Con apoyo de la Gerencia de Tecnología del Banco, se automatizará la

prueba de estrés para el cálculo de la pérdida esperada del FSG, la

cual estará incluida dentro del Sistema de Administración de Riesgos.

Gestión Integral de Riesgos | Gerencia de Riesgos 15a. Normativa para la Gestión del Riesgo de Continuidad del Negocio

4. Gestión del Riesgo de Continuidad del

Ley del Sistema Financiero para el Código de Gobierno Corporativo

Fomento al Desarrollo. BDES.

Normas para la Gestión Integral

de Riesgos emitida por la ISO 22301: Sistema de Gestión de

Superintendencia del Sistema Continuidad del Negocio.

Financiero.

Art 16 de las Normas para la gestión

del riesgo Operacional de las Entidades

Financieras emitidas por la

Superintendencia del Sistema

Financiero

Negocio

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

A partir de estas leyes y normativas existentes, el BDES diseñó la “Política de

Continuidad del Negocio” que fue aprobada en enero de 2015, en la cual se

establecen los roles y responsabilidades, se diseñan las estrategias de

continuidad del negocio, así como la organización de los equipos conformados

por empleados del BDES, con el objetivo de continuar entregando productos y

servicios, a un aceptable y predefinido nivel, luego de un incidente disruptivo.

Durante el año 2017, se desarrolló una metodología para la evaluación del

Análisis de Impacto al Negocio basada en entrevista-talleres con las áreas clave

del Banco, la cual tiene por objetivo la identificación de los subprocesos que

soportan el Core del BDES y asignarles prioridad de recuperación según los

límites demandados cuando se presente un evento disruptivo o de interrupción al

negocio. Esta evaluación posee tres fases:

Descripción de Procesos.

Evaluación de Impactos.

Evaluación de Recursos.

Gestión Integral de Riesgos | Gerencia de Riesgos 16c. Detalle de las evaluaciones realizadas.

4. Gestión del Riesgo de Continuidad del

• Se ha desarrollado una metodología para la evaluación del Análisis de

Impacto al Negocio, la cual fue aprobada en diciembre de 2017.

• Se ha iniciado el proceso de evaluación del Análisis de Impacto al Negocio

(BIA) con las áreas claves donde se concentra el Core del BDES, bajo la

modalidad de entrevistas y talleres que tienen por objetivo la descripción de

los subprocesos, evaluación de impactos y la evaluación de recursos de los

subprocesos identificados como prioritarios, a su vez brinda la oportunidad

para fortalecer el compromiso de Continuidad del Negocio en los niveles

Estratégico, Táctico y Operativo dentro del BDES.

• Se ha trabajado en conjunto con la Gerencia de Tecnología con el objetivo

de dimensionar las necesidades del desarrollo normal de los subprocesos que

soportan el Core del BDES a partir de las dependencias de las aplicaciones

Negocio

tecnológicas.

d. Proyectos a desarrollar para el siguiente ejercicio

- Documentar el árbol de llamada del Banco y los fondos que administra,

por ser una herramienta de comunicación efectiva que tiene como objetivo

transmitir información institucional relevante sobre la estrategia a seguir

ante un evento de interrupción en horas no laborales, por lo cual se

realizará una actualización del mismo y posteriormente se realizarán

pruebas para evaluar su correcta ejecución.

- Se finalizará el proceso de evaluación del Análisis de Impacto al Negocio

(BIA) con las áreas claves del BDES.

- Se actualizará el Plan de Continuidad del Negocio con los resultados

obtenidos de la evaluación del Análisis de Impacto al Negocio.

- Se realizarán jornadas de capacitaciones a todo el personal sobre el

Plan de Continuidad del Negocio y de Atención de Crisis.

- Se coordinarán esfuerzos en conjunto con la Gerencia de Tecnología para

la evaluación del Análisis de Impacto al Negocio del BDES.

Gestión Integral de Riesgos | Gerencia de Riesgos 175. Gestión del Riesgo Operacional y Legal

a. Normativa para la Gestión del Riesgo Operacional y Legal

La gestión de Riesgo Operacional y Legal, está regulado con base en las

siguientes leyes, normativas y buenas prácticas

Ley del Sistema Financiero para el Código de Gobierno Corporativo

Fomento al Desarrollo. BDES.

Normas para la Gestión Integral de Normas para la gestión del riesgo

Riesgos emitida por la Operacional de las Entidades Financieras

Superintendencia del Sistema emitidas por la Superintendencia del

Financiero. Sistema Financiero

Políticas y metodologías internas para el

Normas de Basilea. manejo de riesgo operacional vigente

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

A la fecha se cuenta con el Manual de Gestión de Riesgo Operacional que fue

aprobado por Junta Directiva en diciembre de 2014; dicho documento incluye

política y metodología.

El objetivo del BDES en materia de gestión del riesgo operacional se focaliza en

la identificación, medición, control/mitigación y comunicación de dicho riesgo.

Para cumplir con el objetivo propuesto se utilizan metodologías tanto preventiva

como reactiva para la identificación del riesgo que permitirán gestionarlo y

tomar la decisión de aceptarlo (asumir el impacto), transferirlo (hacia terceros a

través de la contratación de seguros) o mitigarlo (establecimiento y

fortalecimiento de controles en los subprocesos).

Gestión Integral de Riesgos | Gerencia de Riesgos 185. Gestión del Riesgo Operacional y Legal

Las diferentes etapas de la gestión del riesgo operacional, son las siguientes:

Modelo de Gestión de Riesgo Operacional:

•Metodologías: Preventiva y

reactiva • Evaluación

•Subprocesos documentados cuantitativa

•Desarrollo de nuevos • Evaluación

productos y prácticas de cualitativa

negocio

Identificación Medición

Monitoreo/ Control/

Comunicación Mitigación

•Seguimiento oportuno a los •Aceptación

eventos de riesgo •Mitigación

operacional, así como a los •Transferencia de Riesgos

resultados de las acciones

adoptadas.

Las etapas de gestión del riesgo operacional se basan en 2 metodologías:

Identificación Identificación reactiva

preventiva

• La identificación • La identificación reactiva

preventiva de los riesgos se lleva a cabo por medio

es fundamental para de una evaluación

evitar la materialización cuantitativa en la

de pérdidas en la recolección de eventos.

Institución. Se realiza a

través de una evaluación

cualitativa-cuantitativa en

los talleres de riesgo

operacional.

Gestión Integral de Riesgos | Gerencia de Riesgos 195. Gestión del Riesgo Operacional y Legal

c. Detalle de las evaluaciones realizadas

a) Metodología preventiva

Durante el año 2017 se realizaron evaluaciones especiales a proyectos previo a

su implementación en BDES cuyo propósito es identificar preventivamente riesgos

potenciales que pueden afectar el objetivo del proyecto y/o generar pérdidas

económicas y sugerir posibles mitigantes.

b) Metodología Reactiva

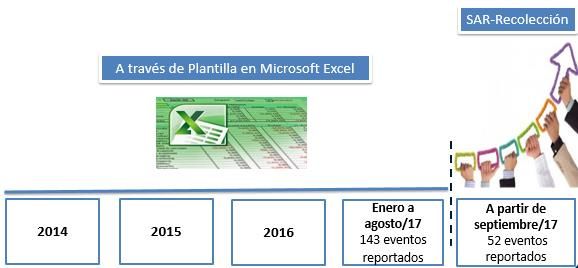

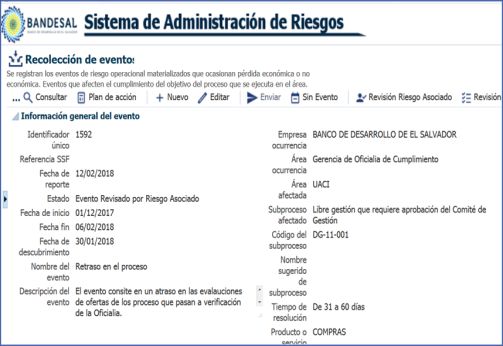

Durante 2017, el BDES y los fondos que administra, recolectó 195 eventos de

riesgo operacional a través de 29 bases de datos administradas por dos

gestores de riesgo por división organizativa. Entre el mes de enero y agosto de

dicho año, se recolectaron 143 eventos a través de una plantilla de Excel la cual

era remitida por los/las Gestores de riesgo a la Gerencia de Riesgos.

• En septiembre de 2017, se implementó SAR en su Módulo de Recolección

de Eventos de Riesgo Operacional, beneficiando la Gestión de éste en

BDES y poniéndonos en vanguardia tecnológica en la banca.

• Asimismo, en enero de 2018, dando cumplimiento al art. 20 de la Norma

NPB4-50 “Normas para la Gestión de Riesgo Operacional en las

Entidades Financieras” de la Superintendencia el Sistemas Financiero (SSF)

se reportaron 198 eventos de riesgo operacional de 2017. Se destaca

que los factores de riesgo operacional por importancia de incidencia son:

Personas, Tecnología de la información, Acontecimientos externos y

Procesos.

Gestión Integral de Riesgos | Gerencia de Riesgos 205. Gestión del Riesgo Operacional y Legal

c) Gestión del Riesgo Operacional

• Acciones que se tomaron para mitigar los eventos de riesgo operacional

reportados.

El tratamiento que se brinda a los eventos de riesgo operacional depende de la

pérdida económica asociada y de la frecuencia. Para el caso de evento de baja

recurrencia y sin pérdida económica asociada, el área donde se origina el evento

establece un plan de acción inmediato, si el evento es de alto impacto y/o alta

frecuencia se solicita al área originadora del evento que presente un plan de

acción inmediato y mitigante a largo plazo para evitar la reincidencia del

evento. Dentro de las acciones mitigantes ejecutadas durante el 2017 se tienen:

mejoramiento de sistemas, establecimiento de nuevos controles, documentación

de subprocesos, mesas de trabajo con áreas concentradoras de eventos.

Capacitaciones

Se llevaron a cabo dos tipos de capacitaciones impartidas al personal del BDES.

Capacitaciones presenciales:

Sistema de Administración de Riesgos-SAR Sistema de Administración de Riesgos-SAR

•En el primer semestre de 2017, se realizaron •En agosto de 2017, se llevó a cabo una

pruebas al nuevo Sistema de Administración de capacitación presencial para instruir sobre el

Riesgos (SAR) en el Módulo de Recolección de manejo de la nueva herramienta informática SAR

eventos. Además, se realizó la estandarización a 51 gestores/as de riesgo operacional del BDES.

de eventos de riesgo operacional que han sido

recolectados por la Gerencia de Riesgos del BDES

desde el año 2014 y que fueron cargados

masivamente al SAR.

Capacitaciones virtuales:

En octubre de 2017, se llevó a cabo una capacitación virtual para todo el personal, cuyo

objetivo fue reforzar los conceptos de la Gestión del Riesgo Operacional. Los temas

abordados fueron: marco normativo de la gestión del riesgo operacional, definiciones

relacionadas al riesgo operacional, riesgos asociados a riesgo operacional, beneficios de

la herramienta SAR y opciones para gestionar los riesgos.

Gestión Integral de Riesgos | Gerencia de Riesgos 215. Gestión del Riesgo Operacional y Legal

d) Gestión del Riesgo Legal

La identificación de este riesgo, se ha desarrollado a través de las evaluaciones

de riesgo operacional y la recolección de eventos, en los que se realiza la

asociación del riesgo identificado con el riesgo legal, permitiendo determinar

aquellos riesgos operacionales que al materializarse pueden originar riesgos

legales.

Además, la herramienta de recolección de eventos de riesgos operacional del SAR,

permite relacionar dichos eventos con riesgos asociados: Riesgo tecnológico, Riesgo de

lavado de dinero, Riesgo de continuidad del negocio, Riesgo de crédito, Riesgo de

cumplimiento normativo, Riesgo de liquidez, Riesgo de mercado, Riesgo legal y Riesgo

Reputacional.

d. Proyectos a desarrollar para el siguiente ejercicio

Programa de Capacitaciones

•Se cuenta con un programa de capacitaciones anual con la finalidad de seguir sensibilizando a

los personas que son colaboradoras en la recolección de eventos así como al personal de nuevo

ingreso en temas relacionados al riesgo operacional.

•Para el año 2018, se tiene previsto impartir una capacitación a nivel institucional a través de la

plataforma virtual considerando temas tales como: la gestión del riesgo operacional y la

recolección de eventos materializados. Asimismo, se impartirá capacitación presencial tanto a

los/las Gestores/as de Riesgo Operacional como a los/las Gerentes (dueños/as de subprocesos)

como retroalimentación en el uso de la herramienta para la recolección de eventos de riesgo

operacional: “Sistema de Administración de Riesgo Operacional”.

Implementación del SAR del riesgo operacional - Módulo de

Evaluaciones

•Para el año 2018 se proyecta la puesta en producción del Sistema para la Administración del

Riesgo Operacional (módulo evaluaciones de riesgo operacional) el cual permitirá mejorar la

calidad y la efectividad de los procesos actuales de administración de riesgos, facilitará la

elaboración de reportes estadísticos y automatización de la consolidación, seguimiento y la

comunicación de la exposición al riesgo operacional de parte del BDES y los fondos que

administra.

Asesorías personalizadas

•La gestión de los riesgos operacionales es una parte importante de las etapas de la

administración del riesgo operacional, por lo que brindar un seguimiento y asesoría constante

es fundamental.

•Para el año 2018 se programarán asesorías personalizadas con los/las Gestores/as de Riesgo

Operacional. Entre los puntos que se desarrollarán en las asesorías se encontrarán:

presentación de resultados de la recolección de eventos, indicador de cumplimiento oportuno

actualizado, aspectos a mejorar en el proceso de recolección, recopilación de sugerencias que

permitan mejorar el servicio brindado por parte de la Gerencia de Riesgos, asimismo, resolución

de dudas respecto a temas específicos de evaluaciones de riesgo operacional y/o recolección de

eventos.

Gestión Integral de Riesgos | Gerencia de Riesgos 226. Gestión del Riesgo de Reputación y

a. Normativa para la Gestión del Riesgo de Reputación y Cumplimiento

La gestión de riesgo de Reputación y Cumplimiento, estará regulada con base a

las siguientes leyes, normativas y buenas prácticas

Ley del Sistema Financiero Código de Gobierno

para el Fomento al Corporativo BDES.

Desarrollo.

Normas para la Gestión

Integral de Riesgos emitida Acuerdos de Basilea.

por la Superintendencia del

Cumplimiento

Sistema Financiero.

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

Riesgo Reputacional. Riesgo de Cumplimiento.

• La identificación del riesgo • Las actividades de la función de

reputacional se ha desarrollado cumplimiento para la gestión de

a través de los talleres de este riesgo, van encaminadas a

evaluación de riesgo verificar que el BDES y los

operacional, se realiza la fondos que éste administra, esté

asociación del riesgo cumpliendo con la legislación y

identificado con el riesgo regulación que le es aplicable,

reputacional así como en la para disminuir la probabilidad

recolección de eventos, en de incurrir en pérdidas

donde el Área de económicas por sanciones o

Comunicaciones del Banco es multas.

quien reporta este tipo de

eventos a través del monitoreo

de las redes sociales, que

realizan permanentemente.

Gestión Integral de Riesgos | Gerencia de Riesgos 236. Gestión del Riesgo de Reputación y

c. Detalle de las evaluaciones realizadas

En el año 2017, se recibió

reporte de 6 eventos de

riesgo reputacional a los

cuales se les brindó especial

atención.

El seguimiento a eventos de

Riesgo de Reputación se

realiza a través de la

recolección de eventos de

riesgo operacional.

Cumplimiento

La Unidad de Comunicaciones

monitorea noticias en medios

Riesgo Reputacional de comunicación y reporta a

la Gerencia de Riesgos los

eventos de riesgo

reputacional.

Se ha dado seguimiento

oportuno a la actividad de

monitoreo de la matriz de

cumplimiento del Banco la

cual se realiza de manera

permanente (mensual) y

trimestralmente se elaboran

los informes

correspondientes, con el

objetivo de monitorear y

evitar posibles

incumplimientos que deriven

Riesgo de Cumplimiento en sanciones o multas.

d. Proyectos a desarrollar para el siguiente ejercicio.

Con el propósito de cumplir con las mejores prácticas que propone Basilea en “El

cumplimiento y la función de cumplimiento en los bancos” se proyecta definir y

desarrollar la metodología del riesgo de cumplimiento.

Gestión Integral de Riesgos | Gerencia de Riesgos 247. Gestión del Riesgo de Prevención de Lavado de Dinero y

a. Normativa para la Gestión del Riesgo de Prevención de Lavado de dinero y

de activos, y de financiamiento al terrorismo

La gestión del riesgo de Lavado de dinero y activos, y de financiamiento al

terrorismo, está regulado con base a las siguientes leyes y buenas prácticas:

de activo, y de financiamiento al terrorismo

Instructivo de la Unidad de

Ley Contra el Lavado de Investigación Financiera

Dinero y de Activos. para la Prevención del

Lavado de Dinero y

Financiamiento al Terrorismo.

Normas Técnicas para la Manual de Operaciones de

Gestión de los Riesgos de Prevención y Detección de

lavado de dinero y de Lavado de Dinero y de

activos, y de financiamiento Activos y de finanziamiento

al terrorismo (BCR). al terrorismo.

b. Descripción de las metodologías, sistemas y herramientas utilizadas.

Considerando las leyes y normativas existentes, y la naturaleza de sus

operaciones, se diseñó su “Manual de Operaciones de Prevención y Detección de

Lavado de Dinero y de Activos”, que fue aprobado por Junta Directiva; asimismo,

se somete a conocimiento del Comité de Prevención, los Planes de Trabajo de la

Oficina de Cumplimiento y el Plan de Capacitación al Personal, que se deben

ejecutar anualmente. Dichos documentos, también fueron autorizados por la Junta

Directiva.

Gestión Integral de Riesgos | Gerencia de Riesgos 257. Gestión del Riesgo de prevención de lavado de dinero y

c. Resultado de las evaluaciones realizadas

Permanentemente el área de Oficialía de Cumplimiento presenta informe al

Comité de Prevención de Lavado de Dinero, de Activos y de Financiamiento al

de activos, y de financiamiento al terrorismo

Terrorismo y a la Junta Directiva, detallando las actividades realizadas; tales

como:

Gestión de Riesgo de Prevención de Lavado de

dinero y de activos, y de financiamiento al

terrorismo.

• Se verificó el cumplimiento de la Política de Identificación Y

Aceptación de Clientes, relacionado con la verificación de los

nombres de las personas – naturales y jurídicas- solicitantes de

crédito.

• Se remitieron Informes a la UIF, sobre las operaciones que

exceden los límites establecidos en el artículo 9 de la Ley contra

el Lavado de dinero.

• Se atendió los requerimientos de información que presentó la

UIF y relacionados con personas investigadas por posibles

delitos.

• Se capacitó al personal, de las áreas de negocios y riesgo,

mediante charlas presenciales, dándoles a conocer la

importancia de aplicar la regulación vigente sobre prevención

de lavado de dinero y financiamiento al terrorismo.

• Se actualizó el Manual de Operaciones de Prevención y

Detección de Lavado de Dinero, de Activos y Financiamiento al

Terrorismo, así como la Metodología para la Identificación,

Evaluación y Mitigación de los Riesgos de Prevención de Lavado

de Dinero y de Activos y Financiamiento al Terrorismo

d. Proyectos a desarrollar para el siguiente ejercicio.

Se elaborará la “Metodología para la Identificación de los Riesgos de Lavado

De Dinero” y las “Matrices de Riesgo” aplicables a la gestión de los riesgos de

lavado de dinero; ambos documentos, serán sometidos a la aprobación del

Comité de Prevención de Lavado de Dinero, y de Activos y de Financiamiento al

terrorismo.

Gestión Integral de Riesgos | Gerencia de Riesgos 26III. Resultado de las evaluaciones efectuadas a

la Gestión Integral de Riesgos.

Durante el 2017 el área de Auditoría realizó en la Gerencia de Riesgos la “Evaluación a

la Gestión Integral de riesgos y Gobierno Corporativo”, informe que fue presentados a las

instancias respectiva.

También la auditoría externa evaluó la gestión integral de riesgo de forma institucional,

enviando los informes respectivos a la administración del Banco.

De manera permanente el Banco es sujeto a las evaluaciones independientes realizadas

por el ente regulador, que además de hacer revisiones especificas realiza evaluaciones

puntuales relacionadas al Mapa de Riesgos.

Gestión Integral de Riesgos | Gerencia de Riesgos 27También puede leer