Contexto económico-financiero tras la pandemia - Madrid, 17 de junio de 2020 Emilio Ontiveros - Afi Research

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Contexto económico-financiero

tras la pandemia

Madrid, 17 de junio de 2020

COPIA AUTORIZADA PARA:

Emilio Ontiveros

ontiveros@afi.es

www.afi.es

www.emilioontiveros.com

@ontiverosemilio

Contexto económico-financiero tras la pandemia

Singularidad de la crisis económica del Covid-19

a) Dislocación de la oferta global

Cadenas de valor globales

Papel de China en las cadenas de producción transfronterizas

b) Desplome de la demanda global

COPIA AUTORIZADA PARA:

c) Pérdidas de riqueza financiera

Consecuencias:

Elevada mortalidad empresarial

Elevaciones pronunciadas del desempleo

Descenso comercio internacional

Inestabilidad financiera

2

Contexto económico-financiero tras la pandemia

Previsiones FMI, 14 de abril de 2020

COPIA AUTORIZADA PARA:

3

Contexto económico-financiero tras la pandemia

COMISIÓN

AFI FMI (ABR20) EUROPEA

% anual 2019 2020 2021 2020 2021 2020 2021

Mundo 3,0 -3,2 6,0 -3,0 5,8 -3,5 5,2

Desarrolladas 1,7 -6,1 5,2 -6,1 4,5

EEUU 2,3 -5,8 6,3 -5,9 4,7 -6,5 4,9

Área euro 1,2 -7,3 4,9 -7,5 4,7 -7,7 6,3

Alemania 0,6 -5,8 4,4 -7,0 5,2 -6,5 5,9

Francia 1,3 -7,4 5,3 -7,2 4,5 -8,2 7,4

COPIA AUTORIZADA PARA:

Italia 0,3 -9,9 6,1 -9,1 4,8 -9,5 6,5

España 2,0 -8,9 6,1 -8,0 4,3 -9,4 7,0

Japón 0,7 -5,5 3,7 -5,2 3,0 -5,0 2,7

Reino Unido 1,4 -7,1 5,2 -6,5 4,0 -8,3 6,0

Emergentes 3,9 -1,3 6,5 -1,0 6,6

Brasil 1,1 -5,1 3,3 -5,3 2,9

México -0,1 -7,0 2,8 -6,6 3,0

Rusia 1,3 -5,4 2,9 -5,5 3,5

India 5,3 0,6 7,8 1,9 7,4

China 6,1 1,1 9,0 1,2 9,2 1,0 7,8

Fuente: Afi ,varias fuentes

4

Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

5

Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

6

Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

7

Contexto económico-financiero tras la pandemia

España

COPIA AUTORIZADA PARA:

8

Contexto económico-financiero tras la pandemia

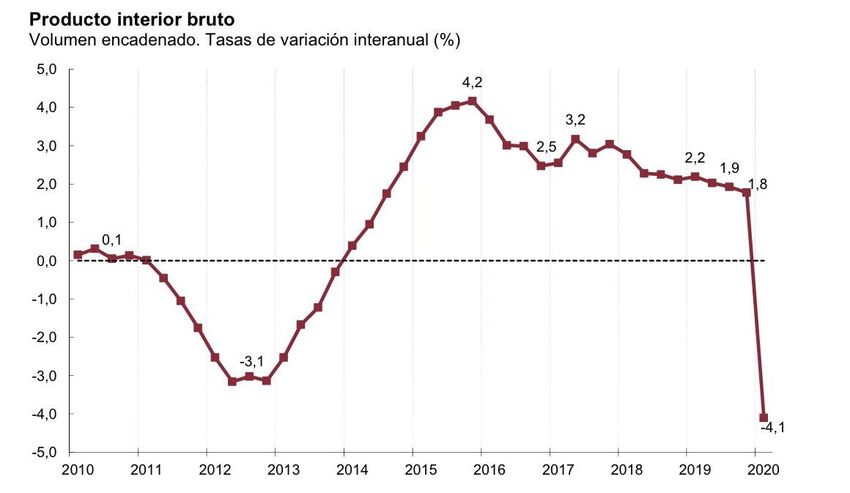

España: Cuadro macroeconómico

DEMANDA INTERNA

% anual 2019 2020 2021

PIB real 2,0 -8,9 6,2 Desplome del consumo privado, que genera un

aumento de la tasa de ahorro.

Consumo Final 1,4 -9,6 6,8

Impulso del consumo público.

Hogares 1,1 -15,6 6,6

Caída de la inversión, pero menor que en otras

AA.PP. 2,3 5,1 4,7 situaciones de crisis.

FBCF 1,8 -9,3 4,0

Bienes de equipo 2,7 -11,7 5,0 DEMANDA EXTERNA

COPIA AUTORIZADA PARA:

Construcción 0,9 -7,9 2,9

Demanda nacional (*) 1,5 -9,1 6,3 La paralización temporal de la exportación de

Exportaciones 2,6 -16,5 7,2 vehículos y el turismo impiden que la demanda

externa pueda desempeñar su función habitual de

Importaciones 1,2 -18,5 7,8 estabilizador en tiempos de recesión.

Demanda externa (*) 0,5 0,2 -0,0 El saldo corriente seguirá en superávit.

IPC (media anual) 0,7 -0,3 0,7

Deflactor PIB 1,6 -0,1 1,1 INFLACIÓN

PIB nominal 3,5 -9,0 7,3

(*) Aportación al crecimiento del PIB

A pesar del choque de oferta, la crisis tendrá un

efecto deflacionista, acentuado por la caída de los

Fuente: Afi, INE

precios de la energía.

9

Contexto económico-financiero tras la pandemia

España. Razones de la vulnerabilidad

a) Severidad del contagio y de la reclusión

b) Estructura productiva

COPIA AUTORIZADA PARA:

c) Censo empresarial

d) Mercado de trabajo

e) Margen de maniobra de las Finanzas Públicas

10Contexto económico-financiero tras la pandemia

España: exposición a los sectores más castigados

Exportaciones turísticas y peso en el VAB de

hostelería, restauración y ocio y cultura

COPIA AUTORIZADA PARA:

Fuente: Afi, Banco de España

11Contexto económico-financiero tras la pandemia

Censo empresarial del INE : 3,6 millones de empresas

Distribución sectorial:

81% servicios, el comercio un 23% del total;

6% industria

13% construcción

COPIA AUTORIZADA PARA:

Distribución por tamaños:

4% tiene 10 o más trabajadores;

90% no tienen más de 4.

Tasa de mortalidad empresarial muy superior entre empresas de pequeña

dimensión

12Contexto económico-financiero tras la pandemia

Déficit público al 10% en 2020, deuda pública al 116% PIB

Previsión de déficit público y composición (% de PIB) Deuda pública (% de PIB)

12%

Déficit anterior/estructural 9,98%

10%

Pérdida de recaudación

2,03%

Medidas impacto directo

8%

COPIA AUTORIZADA PARA:

6,82%

6% 1,83%

5,15%

4% 2,20%

2,80%

2%

0%

2019 2020 2021

Fuente: Afi, INE Fuente: Afi, INE, FMI 13Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

14Contexto económico-financiero tras la pandemia Para más detalle pinchar aquí

Apoyo a empresas

Bancos centrales y trabajadores Estímulo fiscal adicional

• 37.000 millones de fondos de cohesión y

estructurales (UE)

• Liquidez (LTRO y TLTRO con • 25.000 millones en garantías del BEI

• Subvención a reducción

incentivos para prestar) • SURE: 100.000 millones para ERTEs

Área • Flexibilización de los requisitos para los

temporal de trabajo

• Líneas de crédito a los estados a través

• Aplazamiento de impuestos

Euro activos de garantía

• Liquidez ilimitada a

del Mecanismo Europeo de Estabilidad

• Relajación de las obligación de capital a (MEE). El acceso concedido será del 2%

empresas y garantías

los bancos del PIB del país.

(Alemania)

• 870.000 m € en APP con promesa de • Fondo de Recuperación UE: financiado

• Bajas pagadas

hacer más si se necesita con recursos del presupuesto y

apalancado con emisión de deuda

• Bajas pagadas La CARES Act incluye:

• El FOMC -100 pb a 0-0,25%

COPIA AUTORIZADA PARA:

• Recursos para los Estados • 250K para transferencias a hogares

• Gran programa de compra de activos

(Medicaid) • 350K para financiaión a pymes

(hipotecas, prestamos a estudiantes,

• Transferencias y • 500K para apoyar empresas y Estados

automóviles, tarjetas de crédito, …etc.)

prestaicones por desempleo • 260K para prestaciones por desempleo

• Programas de liquidez para papel

EEUU comercial, primary dealers, fondos del

más generosas

• Prestamos blandos a En conjunto, las medidas suponen más del

mercado monetario, Estados y

empresas con elemento de 10% del PIB y llevarán el déficit de 2020 al

municipios (incluye bonos high yield)

donación 15% según la CBO

• Recorte de tipos -60pb

• Aplazamiento del pago del

• Financiación para crédito a PYMEs

IVA

• Reducción del colchón de capital anti- • Paquete fiscal de 401.500 millones de

Reino • Bajas pagadas por el Estado

cíclico libras esterlinas (18,1% del PIB),

• 330.000M£ de préstamos y

• QE ilimitado incluyendo las garantías

Unido • Financiación directa al Tesoro de

garantías para empresas en

dificultades

manera temporal

15Contexto económico-financiero tras la pandemia

Acuerdo del Eurogrupo: redes de seguridad para empresas,

trabajadores y Estados por un máximo de 540.000 millones de euros

Fondo de Línea de

SURE

garantías BEI crédito MEDE

COPIA AUTORIZADA PARA:

• 25.000 millones de euros • Hasta 100.000 millones de • Préstamos sin

• Para movilizar financiación a euros para préstamos condicionalidad por hasta un

empresas por 200.000 finalistas a los EEMM para 2% del PIB de los países

millones ERTEs o similares • Financiado con la emisión de

• Abierto a aportaciones del • Financiado con emisión de deuda del MEDE, garantizada

presupuesto UE y agencias deuda por la Comisión con la por el capital suscrito y

financieras nacionales mejora crediticia de garantías desembolsado por los

• Foco en PYMEs de los Estados Miembros Estados Miembros.

• Total máximo de 240.000

millones (alrededor de la

mitad de la capacidad de

endeudamiento del MEDE)

16Contexto económico-financiero tras la pandemia

La discusión sobre el Fondo de Recuperación en el Consejo Europeo

Tamaño: 750.000 m€

Recursos: aportaciones de los Estados Miembros al presupuesto comunitario. Adición

excepcional al Marco Financiero Plurianual 2021-2027. Posibilidad de crear tributos

europeos.

Frontloading con deuda: emisión de deuda con cargo a los ingresos del presupuesto

comunitario por parte de la UE. Muy largo plazo del presupuesto UE.

Utilización. Punto más conflictivo. Opciones:

COPIA AUTORIZADA PARA:

• Propuesta española: reparto de acuerdo al impacto económico de la pandemia,

transferencias a los Estados Miembros, siguiendo el esquema de los fondos

estructurales.

• Italiana: préstamos a los Estados Miembros (no publicada)

• Posibilidad de combinar transferencias con préstamos y co-financiación.

Se tardará tiempo en plasmar el acuerdo político en un esquema institucional práctico.

17Contexto económico-financiero tras la pandemia

Bucle diabólico 2020-12

COPIA AUTORIZADA PARA:

18Contexto económico-financiero tras la pandemia

Diferencial a 10 años de deuda española e italiana vs Bund alemán (pp)

COPIA AUTORIZADA PARA:

Fuente: Afi, Bloomberg 19Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

20Contexto económico-financiero tras la pandemia

El día después

Globalización mas pautada. Cadenas de valor menos dominantes

Papel del sector público en las economías.

Más atención medioambiental.

Empresas socialmente más responsables y más pendientes del capital reputacional.

Más atención a equilibrios territoriales.

COPIA AUTORIZADA PARA:

Demografía. Más protagonismo de los mayores y menor natalidad.

Macro: Más deuda en el mundo, menos inflación, continuidad de tipos bajos. Menos

confianza de los consumidores.

Más digitalización: ubicuidad y multipropósito. Dominio de plataformas y canales

Crisis existencial en algunos sectores. Ajustes y reconversiones. Reducción del censo

empresarial.

Continuidad en el declive del liderazgo en el sistema global de las democracias occidentales

21Contexto económico-financiero tras la pandemia

COPIA AUTORIZADA PARA:

© 2015 Afi. Todos los derechos reservados.Perspectivas para la rentabilidad y

solvencia del sector seguros

COPIA AUTORIZADA PARA:

IV Taller Afi de Seguros

Daniel Manzano

17 de junio de 2020

Página 1Focos de análisis

1. Situación de partida

• Posición confortable del sector seguros

• Ancla en una senda bien distinta a la del sector bancario

• Relevancia de la banca-seguros en el negocio asegurador

• Solidez de la principales compañías del sector

COPIA AUTORIZADA PARA:

2. Canales de impacto y efectos (directos e indirectos) de la

pandemia

3. Proyecciones

• Evidencias recientes limitadas, pero sintomáticas

• Deterioro de ingresos, rentabilidad y solvencia 2020-21

Página 2Las compañías de seguros generan menos de la mitad de los resultados que los

bancos en España, pero lo hacen casi con el doble de rentabilidad

2019

RESULTADOS – SECTOR SEGUROS RESULTADOS – SECTOR BANCARIO

+ TOTAL INGRESOS 73.123 + TOTAL INGRESOS 59.188

PRIMAS IMPUTADAS (netas reaseguro) 58.150 INGRESOS FINANCIEROS 32.950

INGRESOS INVERSIONES (y otros ing

técnicos) 14,973 DIVIDENDOS, COMISIONES, ROF 26.238

- TOTAL COSTES 57.921 - TOTAL COSTES 15.790

GASTOS INVERSIONES (y otros gastos COSTES FINANCIEROS 9.801

4,843

técnicos)

COPIA AUTORIZADA PARA:

PÉRDIDA POR DETERIORO DE

SINIESTRALIDAD (neta reaseguro y var prov) 53.657 ACTIVOS 5.989

= VALOR AÑADIDO 14,623 = VALOR AÑADIDO 43.398

- GASTOS EXPLOTACIÓN 8.960 - GASTOS EXPLOTACIÓN 26.327

DOTACIÓN A PROVISIONES +

+ INGRESOS/ GASTOS NO TÉCNICOS 499 - EXTRAORDINARIOS 1.869

= Bº ANTES IMPUESTOS 6.163 = Bº ANTES IMPUESTOS 15.201

ROE = 10,8% ROE = 6,5%

Fuente: Afi a partir de datos de la DGSFP y Banco de España. Datos en millones de euros

Página 3Las compañías de seguros españolas generan de manera robusta y estable un BAI en

el entorno de 6.000 millones de euros anuales desde la finalización de la recesión

Cuenta de resultados del sector: Evolución y descomposición (m.m. euros)

80 0.4 0.5 0.6 0.5 9

1.0 1.1 0.2

60 8.4 8.5 6.1 10.1 8

9.6 9.7 9.1

58.6 7

40 51.9 58.9 59.3 58.1

51.9 52.7

6

20 6.4 6.2

6.1 6.3 4.7 5.8 6.0 5

0

4

-20

COPIA AUTORIZADA PARA:

-48.8 -48.9 -49.6 -53.8 -53.6 -51.4 -53.7 3

-40 2

-7.6 -7.6 -7.8 -8.7

-60 -8.1 -7.6 -9.0 1

-80 0

2013 2014 2015 2016 2017 2018 2019

Primas Neto inversiones Siniestralidad

Gastos Explotación Otros ingresos/gastos no técnicos BAI (Eje Drch.)

Fuente: Afi partir de datos de DGSFP

Página 4Tres fases bien diferenciadas en la rentabilidad generada por el negocio de seguros

en España: pre-crisis, crisis y recuperación. Confortablemente siempre en dos dígitos

COPIA AUTORIZADA PARA:

Página 5Sendas distintas de los negocio asegurador y bancario en España (I)

BALANCE Y FONDOS PROPIOS: Crecimiento sostenido del balance del sector seguros vs

compresión del bancario. Reforzamiento del capital en ambos sectores, mayor en el asegurador

Tamaño de balance (base 100 = 2007) Fondos Propios (base 100 = 2007)

Último dato:

Último dato:

Banca: 2.517.899 mill € (-11,0%)

Banca: 217.323 mill € (+37%)

Seguros: 339.794 mill € (+56,0%)

Seguros: 44.711 mill € (+95%)

COPIA AUTORIZADA PARA:

Sector seguros Sector bancario

Fuente: Afi, BdE, DGSFP

Página 6Sendas distintas de los negocios asegurador y bancario en España (II)

RESULTADOS y ROE: Desde la anterior crisis insuficientes en banca para absorber el

coste de capital vs seguros donde el ROE se mantiene estable ligeramente por encima

de los dos dígitos

Resultados netos (base 100 = 2007) ROE (base 100 = 2007)

Último dato

Seguros: 10,8%

Banca: 6,5%

Último dato

COPIA AUTORIZADA PARA:

Seguros: 4.818 mill €

Banca: 13.800 mill €

-7,2% -33,4%

-59 -294

Sector seguros Sector bancario

Fuente: Afi, BdE, DGSFP

Página 7Sendas distintas de los negocios asegurador y bancario en España (III)

Como consecuencia, el sector bancario ha reducido considerablemente, y lo sigue

haciendo, sus múltiplos respecto del sector seguros

Magnitudes banca sobre seguros (número de veces)

COPIA AUTORIZADA PARA:

-3,4 -16,4

Fuente: Afi, BdE, DGSFP

Página 8Pero fuerte conexión: la banca-seguros no solo pesa mucho en el sector seguros

español, sino que genera rentabilidades notablemente superiores a la media …

La banca-seguros genera casi el 75% de los resultados del negocio de Vida y el 30% de los de No

Vida, y además con una rentabilidad (ROE) muy superior a la de la media del sector seguros: más del

18% vs 11%

Magnitudes relevantes del negocio asegurador de la banca en España

(millones de euros, 2018)

COPIA AUTORIZADA PARA:

Fuente: Afi, Entidades, DGSFP

Página 9… y aporta al negocio bancario en torno a un 30% de sus resultados en España

Aportación directa del negocio seguros al beneficio consolidado de la banca

(millones de euros, 2018)

El negocio de banca-seguros

proporciona de manera directa el

20%-25% de los beneficios

consolidados de la banca en su

negocio doméstico, porcentaje

COPIA AUTORIZADA PARA:

que probablemente supera el

30% si se tiene en cuenta

además la contribución de las

comisiones que genera la

distribución de la red bancaria.

Fuente: Afi, Entidades, DGSFP

Página 10Por su parte, las 18 principales entidades individuales definen de manera agregada

tanto una rentabilidad como una solvencia por encima de las medias sectoriales

Rentabilidad y solvencia de las principales entidades aseguradoras individuales (2019)

247%

COPIA AUTORIZADA PARA:

14%

Fuente: Afi a partir de los SFCR y Memorias de las entidades

Página 11Efectos de la pandemia: cuatro canales de impacto

La brusca paralización de la economía mundial como consecuencia de la

crisis sanitaria provocada por el coronavirus va a tener efectos directos e

indirectos de calado sobre las aseguradoras.

Los canales por los que se verá afectado son de distinta naturaleza:

1. siniestralidad, muy dispar por ramos

COPIA AUTORIZADA PARA:

2. reducción de ingresos (1) por primas No Vida, como consecuencia de la

caída de la actividad económica y

3. reducción de ingresos (2) por primas Vida, como consecuencia además

de la prolongación en el tiempo de tipos de interés ultrabajos

4. pérdida de valor de las carteras, asociada a la ampliación de los spreads

crediticios y al desplome de las cotizaciones de la renta variable.

Página 12Fuerte correlación con el ciclo económico (con desfase) reducirá los ingresos por

primas de No Vida …

COPIA AUTORIZADA PARA:

Fuente: Afi, DGSFP

Página 13En Vida la correlación es mucho menor, dado que influyen otros factores

relevantes (tipos de interés, productos de ahorro alternativos,…) …

COPIA AUTORIZADA PARA:

Fuente: Afi, DGSFP

Página 14… y, de hecho, Vida seguirá viéndose impactada adicionalmente por la prolongación

en el tiempo de los tipos de interés ultrabajos

Distribución de probabilidad fwdswap (EUR 5Y - 10Y)

4.500%

4.000%

3.500%

3.000%

2.500% (1) 31/12/2018

2.000% 31/12/2019

COPIA AUTORIZADA PARA:

15/06/2020

1.500%

(2)

1.000%

0.500%

0.000%

-4.000% -2.000% 0.000% 2.000% 4.000% 6.000% 8.000%

Fecha 31/12/2018 Fecha 31/12/2019 Fecha 15/06/2020

Media (Spot) 1.700% Media (Spot) 0.771% Media (Spot) 0.195%

Percentil 90% 3.409% Percentil 90% 2.250% Percentil 90% 1.689%

Fuente: Afi, Bloomberg

Página 15Por el impacto en las carteras de inversión, las compañías españolas beneficiadas

comparativamente por su estructura y el empleo de técnicas de gestión basadas en

el casamiento de flujos

Bonos Bonos Efectivo y Ptéstamos e

Acciones Inmobiliario Otros

gobiernos corporativos depósitos hipotecas

EU/EEA 31.4% 32.2% 15.1% 5.2% 5.7% 2.2% 8.2%

AUSTRIA 25.0% 31.3% 20.0% 4.1% 3.9% 7.1% 8.7%

BÉLGICA 48.1% 22.3% 8.1% 2.7% 12.2% 2.7% 4.0%

BULGARIA 50.2% 15.3% 11.2% 10.8% 6.5% 2.5% 3.6%

CROACIA 64.1% 4.5% 8.3% 5.6% 7.2% 7.8% 2.5%

CHIPRE 18.5% 36.1% 11.8% 15.6% 2.9% 6.0% 9.1%

REPUBLICA CHECA 50.8% 17.6% 8.5% 7.6% 8.5% 0.4% 6.6%

DINAMARCA 18.0% 39.7% 27.0% 3.1% 3.8% 2.7% 5.6%

ESTONIA 27.0% 53.1% 1.5% 14.0% 0.7% 0.0% 3.7%

FINLANDIA 9.6% 33.3% 6.9% 7.5% 4.5% 5.6% 32.5%

FRANCIA 33.4% 35.1% 12.3% 3.4% 1.9% 2.3% 11.6%

ALEMANIA 25.3% 35.8% 21.5% 4.1% 5.5% 2.1% 5.8%

GRECIA 61.8% 20.6% 4.7% 6.6% 0.8% 1.9% 3.6%

HUNGRÍA 81.2% 3.0% 4.7% 4.8% 0.4% 0.1% 5.8% Entidades individuales, 2ºT 2019.

COPIA AUTORIZADA PARA:

ISLANDIA 26.2% 19.3% 28.8% 6.0% 2.7% 1.5% 15.4% “Otros” incluye instrumentos de

IRLANDA 27.7% 32.6% 7.1% 19.3% 5.0% 1.3% 6.9% inversión colectiva cuyo look trough

ITALIA 52.6% 21.1% 12.5% 2.1% 1.3% 1.0% 9.4% no fue posible, titulizaciones y otras

LETONIA 59.9% 17.5% 2.5% 13.5% 2.1% 0.9% 3.5% inversiones no clasificables en el

LIECHTENSTEIN 26.2% 39.5% 7.4% 19.3% 2.4% 0.1% 5.0% resto de apartados. En el desglose

LITUANIA 70.8% 14.8% 1.6% 6.5% 1.1% 0.8% 4.2% no se tienen en cuentan los activos

LUXEMBURGO 28.4% 41.5% 8.0% 11.8% 4.8% 0.8% 4.7% asociados a unit-linked. Las cifras

MALTA 33.6% 20.9% 8.9% 18.5% 5.3% 1.8% 11.0% sombreadas en rojo y azul advierten

PAÍSES BAJOS 35.2% 17.2% 6.1% 4.5% 26.1% 1.8% 9.1% de pesos relativamente elevados

NORUEGA 13.0% 46.5% 22.9% 2.6% 10.2% 0.5% 4.3% (por encima del percentil 90%) o

POLONIA 56.6% 7.6% 20.9% 3.7% 3.9% 0.3% 7.1%

bajos (por debajo del percentil 10%);

PORTUGAL 44.9% 27.7% 8.8% 11.9% 1.1% 2.2% 3.4%

esto es, que en cierta medida son

outliers respecto del

RUMANIA 68.2% 7.7% 5.8% 14.7% 1.0% 1.8% 0.8%

comportamiento mayoritario que se

ESLOVAQUIA 45.3% 35.9% 5.6% 6.9% 1.7% 0.5% 4.0%

observa en los 31 países para los

ESLOVENIA 37.5% 33.7% 18.2% 5.3% 0.9% 1.4% 3.0%

que se proporciona información

ESPAÑA 58.6% 20.7% 5.7% 7.7% 0.8% 2.4% 4.0%

SUECIA 14.5% 31.9% 33.2% 4.3% 3.8% 3.1% 9.1% Fuente: EIOPA, Financial Stability

REINO UNIDO 19.2% 36.0% 12.9% 10.4% 10.8% 2.3% 8.5% Report, diciembre 2019

Página 16Evidencia muy limitada, pero sintomática, de la evolución de las primas en el 1T2020 …

En Vida efecto acusado, además tras dos años de caídas. Y en 1T 2020 ya incluso tasas i.a.

negativas de las provisiones

Evolución primas por ramos 2019 y 1T 2020

COPIA AUTORIZADA PARA:

Fuente: ICEA

Página 178

En economías desarrolladas recuperación económica insuficiente en 2021 para

compensar el desplome de 2020

La pandemia lleva a la economía global la una crisis sin precedentes, con descensos del PIB y

el empleo catastróficos en el primer semestre

Previsiones macroeconómicas globales

AFI CE (MAY20) FMI (ABR20)

% anual 2019 2020 2021 2020 2021 2020 2021

Mundo 3,0 -3,2 6,0 -3,5 5,2 -3,0 5,8

Desarrolladas 1,7 -6,1 5,2 - - -6,1 4,5

EEUU 2,3 -5,8 6,3 -6,5 4,9 -5,9 4,7

Área euro 1,2 -7,3 4,9 -7,7 6,3 -7,5 4,7

Alemania 0,6 -5,8 4,4 -6,5 5,9 -7,0 5,2

Francia 1,3 -7,4 5,3 -8,2 7,4 -7,2 4,5

COPIA AUTORIZADA PARA:

Italia 0,3 -9,9 6,1 -9,5 6,5 -9,1 4,8

España 2,0 -8,9 6,2 -9,4 7,0 -8,0 4,3

Japón 0,7 -5,5 3,7 -5,0 2,7 -5,2 3,0

Reino Unido 1,4 -7,1 5,2 -8,3 6,0 -6,5 4,0

Emergentes 3,9 -1,3 6,5 - - -1,0 6,6

Brasil 1,1 -5,1 3,3 -5,2 1,9 -5,3 2,9

México -0,1 -6,2 2,8 - - -6,6 3,0

Rusia 1,3 -5,4 2,9 -5,0 1,6 -5,5 3,5

India 5,3 0,6 7,8 1,1 6,7 1,9 7,4

China 6,1 1,1 9,0 1,0 7,8 1,2 9,2

Fuente: Afi ,varias fuentes

Página 189

BdE: rango de caída entre el 9% y 12% en 2020 de la economía española

Incertidumbre sobre la intensidad de la caída y posterior recuperación: En España…

Previsiones macroeconómicas del BdE para la economía española

COPIA AUTORIZADA PARA:

Página 19Previsión compleja por perfil abrupto del desplome-recuperación, pero hasta el

2022 al menos no es probable que recuperemos los niveles de primas en No Vida

…

COPIA AUTORIZADA PARA:

Fuente: Afi, DGSFP

Página 20… y también es improbable que se recuperen antes de 2023 las primas de Vida

COPIA AUTORIZADA PARA:

Fuente: Afi, DGSFP

Página 21Con muy alta probabilidad el sector acabará perdiendo la rentabilidad sostenida de

dos dígitos de las últimas décadas …

Contexto deprimido del negocio, bajos tipos y la desaparición de plusvalías acumuladas serán

factores determinantes

ROE Sector Seguros español

16.0%

15.0%

14.0%

13.0%

COPIA AUTORIZADA PARA:

12.0%

11.0%

10.0%

9.0%

8.0%

7.0%

2020(P)

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2021 (P)

Página 22Cómoda posición de solvencia

COPIA AUTORIZADA PARA:

Fuente; Afi con datos EIOPA, 2019

Página 23¿Cómo enfrentar el nuevo

escenario post pandemia?

COPIA AUTORIZADA PARA:

Iratxe Galdeano – Socia Directora de Seguros de Afi

16 de junio de 2020Analistas Financieros

Internacionales

La Covid-19 provocará un coste de más de 200.000 millones al

seguro mundial

Para comprender el impacto del Covid-19 en la industria mundial de los seguros de No Vida, Lloyd's ha realizado

un estudio económico de las pérdidas potenciales. Alguna de las cifras reveladoras del impacto de la pandemia

en el propio mercado de Londres las anticipábamos ya ayer. Hoy destacamos las consecuencias sobre los

resultados del sector.

El valor estimado de pérdidas de suscripción en 2020 en la industria aseguradora mundial como

resultado del Covid-19 asciendan a unos 107.000 millones de dólares. Esta cifra está a la par de algunos

de los años de mayor siniestro para el sector, como cuando se produjeron tres tormentas de viento

catastróficas (2005: huracanes Katrina, Rita y Wilma; 2017: huracanes Harvey, Irma y María).

COPIA AUTORIZADA PARA:

Se destaca que estas catástrofes naturales fueron acontecimientos geográficamente contenidos, que se

produjeron en el curso de horas y días, de naturaleza muy diferente a los efectos mundiales, sistémicos y a

más largo plazo del Covid-19.

Junto a lo anterior, la industria también experimentará caídas en las carteras de inversión por un valor

estimado de 96.000 millones de dólares. Todo eleva el total de pérdidas proyectadas para el sector de los

seguros a 203.000 millones de dólares.

John Neal, CEO de Lloyd's, afirma: “Lo que hace único al Covid-19 no es solo el devastador impacto

humano y social continuo, sino también el choque económico. Tomando todos estos factores juntos, la

industria se enfrentará a un reto como nunca antes, pero seguiremos centrados en apoyar a nuestros clientes y

en seguir pagando las reclamaciones durante las próximas semanas y meses”.

Fuente: Boletín Diario de Seguros. Inese. 15 de mayo 2020

2Analistas Financieros

Internacionales

El impacto de la Covid-19 en los diferentes ramos ha sido

desigual

La crisis del Covid - 19 está afectando de manera diferente a los productos y garantías aseguradoras:

• A un mayor uso de las

garantías se genera

una mayor frecuencia

y siniestralidad.

• Los productos,

servicios o garantías

COPIA AUTORIZADA PARA:

más utilizadas con:

salud, decesos, vida,

caución y seguro de

alquileres.

• Los productos,

servicios o garantías

menos utilizadas son:

autos, transportes,

embarcaciones de

recreo.

Fuente: Comunity of Insurance. Covid-19 Impacto y perspectivas para la industria aseguradora

3Analistas Financieros

Internacionales

EIOPA lanzó diez mensajes clave para el sector asegurador

1. Continuidad del negocio. “Es particularmente importante que los aseguradores puedan mantener los

servicios a sus clientes”.

2. Las autoridades nacionales competentes deberían ser “flexibles” en los plazos de presentación de

informes de supervisión y de divulgación pública con respecto a finales de 2019.

3. A corto plazo, EIOPA limitará sus solicitudes de información y las consultas a la industria sobre los

elementos esenciales necesarios para evaluar y vigilar los efectos de la situación actual del mercado.

4. Se amplía en dos meses el plazo de la evaluación holística de los efectos de la revisión de Solvencia II de

2020 hasta finales de 2020.

5. Deberán mantener de forma permanente suficientes fondos propios admisibles para cubrir su capital de

COPIA AUTORIZADA PARA:

solvencia obligatorio.

6. Flexibilidad en la escala de intervención en situaciones extremas, incluidas medidas para ampliar el

período de recuperación de los aseguradores afectados”.

7. Los recientes test de estrés han demostrado que el sector está bien capitalizado.

8. Solvencia II incluye también una serie de instrumentos que pueden utilizarse para mitigar los riesgos y

los impactos en el sector.

9. En todo caso, las compañías de seguros deben adoptar medidas para preservar su posición de capital

en equilibrio con la protección de los asegurados. Para ello, deben seguir políticas prudentes de

dividendos y otras políticas de distribución, incluida la remuneración variable.

10. EIOPA seguirá vigilando la situación. Adoptará o propondrá a las instituciones de la UE las medidas

necesarias para mitigar el impacto de la volatilidad del mercado en la estabilidad del sector de los seguros en

Europa y salvaguardar la protección de los asegurados.

4Analistas Financieros

Internacionales

¿Cómo abordar los retos de este escenario?

Inestabilidad en los mercados y escenarios de tipos bajos afecta en mayor medida a las

aseguradoras de Vida

Asegurar los procesos clave de la entidad en tiempo y forma (reporting anual, trimestral, etc.)

Asegurar y mejorar la relación con clientes y mediadores (i.e aplazamiento de cuotas,

adaptación de clausulados, etc.)

Garantizar la continuidad de negocio, por medio de externalizaciones y restructuraciones

Análisis de riesgos, impacto de los nuevos escenarios en el ratio de solvencia,

COPIA AUTORIZADA PARA:

fundamentalmente:

o Análisis del ratio de solvencia de la entidad

o Identificación de los activos y características de mayor impacto (geografía, sector, rating,

etc.), gestión y monitorización del riesgo de crédito

o Seguimiento y actualización de las políticas de liquidez tanto para aquellas carteras más

expuestas como UL, PPA, etc. como del resto. Optimización

o Análisis de escenarios en el ORSA y actualización del marco de apetito la riesgo

o Seguimiento en la flexibilización de abono de cuotas, primas, etc.

o Seguimiento de rescates, cancelaciones, etc.

5Analistas Financieros

Internacionales

EIOPA exige mantener suficientes fondos propios admisibles de forma

permanente

Balance Económico Balance Económico

EIOPA pide

Activos FFPP Activos libres

libres

suspensión de

FFPP

distribución de

SCR dividendos de

SCR forma temporal y

Activos a Ratio recompra de

valor de Activos a

Solvencia = acciones para

mercado valor de

mercado FFPP / SCR remunerar a sus

BEL + BEL + MR accionistas

COPIA AUTORIZADA PARA:

MR

Igual para políticas

de remuneración

Otros Otros variable

pasivos pasivos

Posible disminución del Ratio de Solvencia:

Disminución de la valoración de activos: Incrementos de spreads, downgrades, disminución valor RV

Posible incremento del SCR:

o Disminución SCR- RV, Posible incremento SCR Spread por downgrades

o Posible incremento SCR Caídas (Rescates), mortalidad

o Posible disminución Ajuste Capacidad por Impuestos Diferidos (Disminución DTA por bajada valor de activos)

Incremento de las provisiones técnicas por la disminución de la RFR. Posible corrección con la VA

6Analistas Financieros

Internacionales

La gestión del riesgo de crédito se hace imprescindible

- Ejemplo Ilustrativo Matching Adjustment - T=10

T=0

La compañía compra un El asegurador no está expuesto a El bono vence en T=10

bono a 10 años para cubrir V.de mercado = 1000 los cambios en el valor de mercado pagando 1000 de nominal

un pasivo que vence en 10 Rendimiento = 4% siempre y cuando el asegurado no

y 480 de intereses

pueda rescatar o lo haga en

años.

condiciones de mercado.

480 Intereses

Balance

1000 1000 Nominal

COPIA AUTORIZADA PARA:

1300

V. de 1000 1050 1100 1100

Mdo. 600 Salvo default

estos pagos están

garantizados al

vencimiento

Los diferenciales fluctúan en función de la

percepción del riesgo de crédito, oferta y demanda,

liquidez del mercado, etc.

Se deberán intensificar los mecanismos de análisis, gestión y monitorización del riesgo de crédito

La Matching Adjustment puede utilizarse como mecanismo de estabilización del balance ante movimientos de

spread, para aquellas carteras que cumplan con los requerimientos establecidos por la norma

46Analistas Financieros

Internacionales

Matching Adjustment como estabilizador de los movimientos de spread en

el balance

- Ejemplo Ilustrativo -

Sin

Matching

Adjustment

COPIA AUTORIZADA PARA:

Con

Matching

Adjustment

8Analistas Financieros

Internacionales

Retos adicionales

Longevidad: fomento del ahorro a largo plazo y pensiones

Innovación en el diseño de productos, más cercanos a las necesidades de los clientes y más sostenibles

Aceleración de la transformación digital

Nuevos impactos normativos:

Tablas de mortalidad: En revisión. Prevista para final de 2020.

IFRS 17: Texto definitivo IASB finales de Junio de 2020

Modificaciones Reglamento Delegado de Solvencia II: En consulta hasta final de 2020. Previsto para

COPIA AUTORIZADA PARA:

2021

IDD: En debate parlamentario – 2021

IORP II: En debate parlamentario – 2021

Sostenibilidad: Reglamento de Divulgación, Taxonomía, IDD, Solvencia II, IORP II, Anteproyecto de

Ley de Cambio Climático, etc. Aceleración de la implantación

Objetivos de Desarrollo Sostenible

9Analistas Financieros

Internacionales

La industria financiera (bancos, aseguradoras y gestores de activo),

sector clave para el desarrollo de la sostenibilidad y para la

reconstrucción de la economía

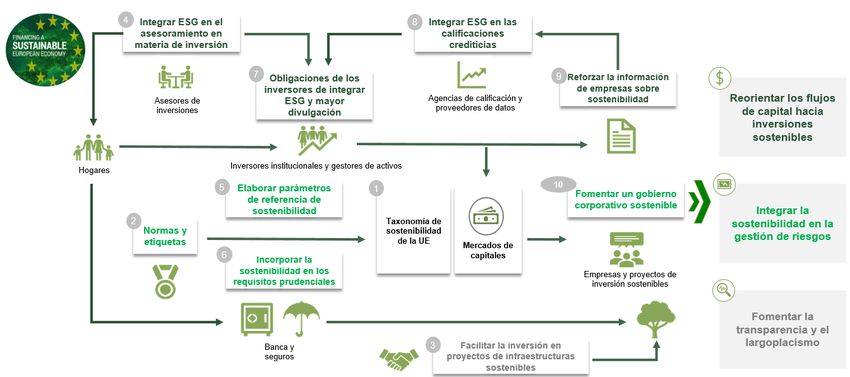

Plan de Acción UE

Inversión

COPIA AUTORIZADA PARA:

Riesgos

Transparencia

10Analistas Financieros

Internacionales

Principales impactos normativa sostenibilidad

Grupo de Trabajo EIOPA sobre sostenibilidad en Solvencia II

El 24 de julio de 2018, EIOPA recibió una solicitud formal de la Comisión de proporcionar asesoramiento técnico

sobre posibles modificaciones o la introducción de actos delegados en virtud de la Directiva Solvencia II e IDD

con respecto a la integración de los riesgos y factores de sostenibilidad.

• Integración de los riesgos de sostenibilidad principalmente en:

o Función gestión de riesgos

o Función actuarial

o Política de remuneraciones

o Política de suscripción y constitución de reservas

o Política de gestión de riesgos de inversiones

o Requerimientos del solvencia

COPIA AUTORIZADA PARA:

o Estrategia y decisiones de inversión

o Cartera de inversiones incluyendo las preferencias de los tomadores

• Seguimiento de la opinión de EIOPA (inicialmente previsto para 2020):

o Análisis de escenarios ante cambio climático

o Impacto en la suscripción (nuevos productos, pricing, etc.)

o Análisis sensibilidad activos ante transición economía low-carbón

o Protección del consumidor

Anteproyecto de Ley de cambio climático

Informe anual: evaluación impacto financiero de los riesgos asociados al cambio climático, incluyendo

los riesgos de transición hacia una economía sostenible y las medidas que se adopten para hacer

frente a dichos riesgos

11Analistas Financieros

Internacionales

Enfoque estratégico de sostenibilidad holístico

Grupo Asegurador

Asset manager Asset owner Insurance

Alineación con la Sostenibilidad Gobierno /

AAPP

Responsabilidad Social Accioni

& stas

Corporativa (RSC). Stakeholders

COPIA AUTORIZADA PARA:

Fondo de comercio: el valor Comunidad

de los intangibles de las financiera

Medios de

empresas. comunicación

Clientes Sostenibil Emplea

Señalización en el mercado. idad dos

Sensibilidad Reputacional Competidores

externa e interna.

Mejores prácticas llevadas a Supervis Sociedad

cabo por otros competidores. ores

Requerimientos normativos: Proveedores

Medio

Divulgación, taxonomía, ambiente

Solvencia II, etc.

12Analistas Financieros

Internacionales

Asset Owner – Asset Manager

Desarrollo del mercado ISR

La inversión sostenible ha experimentado un importante crecimiento en los últimos años:

Exigencias normativas: reporting de información no financiera, taxonomías sostenibles, etc.

Acceso inversores: creciente interés por parte de agentes tanto públicos como privados. Cada vez son más los

inversores que adecúan sus políticas de inversión y exigen la integración de criterios ASG en sus carteras.

Entorno de mercado favorable: desarrollo de taxonomías sostenibles, metodologías de medición de impacto,

incremento de la información no financiera, etc

COPIA AUTORIZADA PARA:

Asset Owner Asset Manager

Inversión de los activos de los que es Inversión de los activos de terceros

propietaria, fundamentalmente las primas y

provisiones de sus clientesAnalistas Financieros

Internacionales

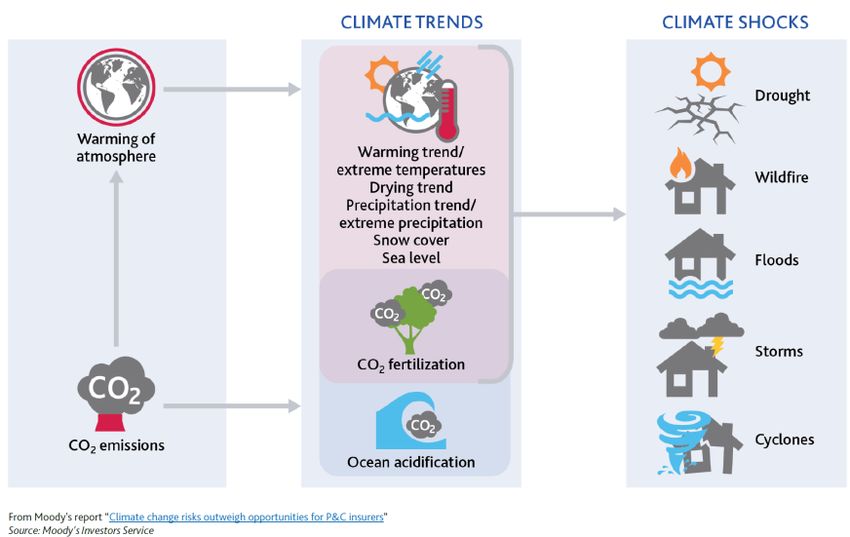

Insurance - Riesgos medioambientales

COPIA AUTORIZADA PARA:

Las aseguradoras de No Vida son las más afectadas por los riesgos climáticos (Catástrofes naturales y

tendencias climáticas a largo plazo, incluye los shocks climáticos -riesgos naturales y man-made)

Insurance - Riesgos sociales

Las aseguradoras de Vida y Ahorro están generalmente más expuestas a riesgos sociales, particularmente a los

relacionados con las tendencias sociales y demográficas.

El envejecimiento, la creciente urbanización y los crecientes niveles en salud, inclina la demanda hacia

productos de jubilación y coberturas asistenciales (cambio de tendencia de productos tradicionales a novedosos

variable annuities, unit linked)).

Los seguros de salud más expuestos a riesgos regulatorios y políticos (coberturas sanidad pública)

14Analistas Financieros

Internacionales

Insurance - Riesgos sociales Impacto Covid-19

Risks can be very abrupt, like the COVID-19 pandemic, or they can be longer-

term, like the potential for climate change to disrupt business. Either way, the most

resilient and sustainable businesses think about those risks and manage them

before they cause revenue or reputational losses. “

– Meredith Jones, partner and global ESG practice lead at Aon

COPIA AUTORIZADA PARA:

Companies have gotten comfortable with governance – the “G” –... Increasingly,

the environmental “E” in ESG is what gets a lot of press and shareholder attention

– particularly in the face of growing concern about climate change…as

companies deal with COVID-19, however, the social considerations of ESG –

the “S” – come to the fore.

15Analistas Financieros

Internacionales

Insurance - Riesgos sociales Impacto Covid-19

How companies deal with employees, engage with customers and manage

supply chains are all areas that fall under ESG… For example, the COVID-19

outbreak underscored the value of having a robust remote-working infrastructure,

including strong networks and cybersecurity practices, in place when the crisis hit.

For companies that had to develop those capabilities on the fly, this lack of ESG

planning proved problematic.

COPIA AUTORIZADA PARA:

In addition, companies with sound employee sick-leave policies were better

positioned to deal with COVID-19 than companies that scrambled to develop

policies to respond to the pandemic. And nonessential businesses that refused to

close or stagger shifts to reduce employee exposure, or failed to provide additional

cleaning or protective equipment, all fell short of the mark on social issues, Jones

points out. “From a deliverable standpoint, not to mention negative PR, that

can cause a lot of revenue pain.”

Impacto demográfico, social, económico y reputacional

16Analistas Financieros

Internacionales

Soluciones aseguradoras sostenibles

Ejemplos de productos con componente social o medioambiental

COPIA AUTORIZADA PARA:

Fuente: Allianz Sustainability Report 2018

Sostenibilidad, gran oportunidad para poner en valor la industria aseguradora

17Analistas Financieros

Internacionales

COPIA AUTORIZADA PARA:

18También puede leer