DIARIO DE MERCADOS El mercado sigue fuerte Ni el tapering, ni China ni la variante Delta - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

DIARIO DE MERCADOS

El mercado sigue fuerte…

Ni el tapering, ni China ni la variante Delta…

Jueves, 2 de septiembre de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Retail 1,83% Basic Rsc -0,66%

EuroStoxx50 4227,27 0,74% 1,10% 0,74% 18,99% Trav & Ls 1,83% Chemic -0,52%

IBEX 35 8991,5 1,64% 0,16% 1,64% 11,37% Tech 1,43% Auto & Pt -0,46%

CAC 40 6758,69 1,18% 1,23% 1,18% 21,75%

DAX 15824,29 -0,07% -0,23% -0,07% 15,35% SECTORES EE.UU.

FTSE 100 7149,84 0,42% 0,34% 0,42% 10,67% MEJORES PEORES

FTSE MIB 26181,66 0,66% 0,47% 0,66% 17,76% Utilities 1,30% Energy -1,51%

Stoxx 600 473,12 0,48% 0,27% 0,48% 18,57% Telecom s 0,53% Financials -0,62%

Cons Stap 0,50% Indust -0,36%

Fut EuroStoxx50 4218 -0,13%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1839 0,05%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7676 0,02%

Dow Jones 35312,53 -0,14% -0,26% -0,14% 15,38% EUR/GBP 0,8599 -0,05%

S&P 500 4524,09 0,03% 0,62% 0,03% 20,45% EUR/CHF 1,0841 -0,07%

Nasdaq Com p 15309,38 0,33% 1,78% 0,33% 18,79%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 71,59 -0,35%

Nikkei 225 28494,47 0,15% 2,71% 1,44% 3,83% WTI 68,59 -0,44%

Hang Seng 25969,04 -0,23% 2,18% 0,35% -4,63% Gold 1816 0,03%

De la macro de ayer destacamos:

Para hoy estaremos atentos a:

3

*Sesión europea alcista ayer (salvo para el DAX) y con menos brío los índices norteamericanos quizás por el mal

dato de empleo ADP, pero manteniendo zona de máximos. Ni el anuncio del próximo tapering en EE.UU., ni el

mayor control del Partido Comunista de China y con peores datos macro, ni la variante Delta, están pudiendo

aplacar las ansias compradoras de los inversores en renta variable. Además, se incrementa la preocupación por la

variante “mu” encontrada en inicialmente en Colombia en enero y que ya afecta a 38 países. El dólar cae a

mínimos del mes. La OPEP+ confirma el incremento de bombeo de crudo. Atentos hoy a la agenda macro. Los

futuros europeos apuntan a una apertura sin grandes cambios.

*Cambio del empleo no agrícola ADP de EE.UU. en el mes de agosto: 374 k vs 330 k anterior y muy por debajo de

613 k esperado. Ver tablas macro.

*PMI manufacturero del ISM (agosto) en EE.UU.: 59,9 vs 59,5 anterior y vs 58,6 esperado. Ver tablas macro.

*Índice de solicitudes de hipoteca del MBA (semanal) de EE.UU.: -2,4% vs 1,6% previo.

4

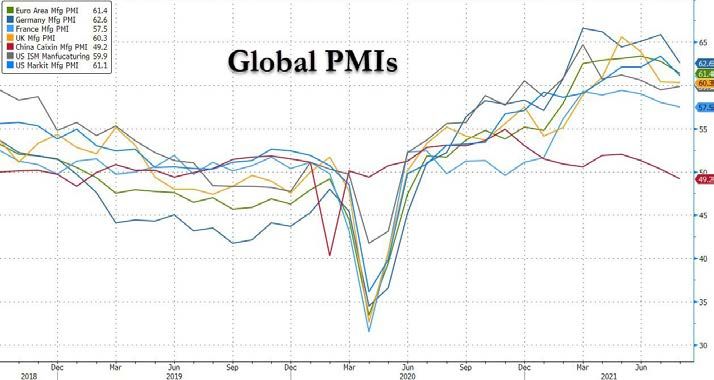

*PMI manufacturero de EE.UU. en agosto: 61,1 vs 61,2 esperado. Ver tablas macro.

*El ritmo de crecimiento de la actividad del sector manufacturero del conjunto de la eurozona se ralentizó en

agosto hasta su peor nivel en los últimos niveles, según se desprende del Índice de Gerentes de Compras (PMI)

elaborado por IHS Markit, que se situó en los 61,4 puntos, desde los 62,8 del mes anterior. IHS Markit explicó que

el ritmo de crecimiento del sector se ha ralentizado por segundo mes consecutivo después de haber registrado en

junio una expansión "récord". No obstante, el sector manufacturero encadena 14 meses de incremento de la

producción y el dato de agosto se situó "muy por encima" de la media histórica. Ver tablas macro.

*PMI manufacturero Agosto: Alemania en agosto: 62,6 vs 62,7 esperados y vs 65,9 anterior. Reino Unido en

agosto: 60,3 vs 60,1 esperados y vs 60,4 anterior. Francia en agosto: 57,5 vs 57,3 esperado y vs 58 anterior.

Italia en agosto: 60,9 vs 60,1 esperado y vs 60,3 anterior. España en el mes de agosto: 59,5 vs 59 anterior. Este

nivel es el mayor registrado desde 1998. Suiza en agosto: 67,7 vs 67,3 esperados y vs 71,1 anterior. Canadá 57,2

vs 56,2 anterior. Ver tablas macro.

*Resumen de los datos de PMI a nivel mundial.

5

*Christine Lagarde, presidenta del BCE: "Estamos emergiendo de la pandemia con unas economías más estables

y un impacto a largo plazo mínimo. Cuando miras al nivel de PIB y al tamaño de las economías, creo que

estaremos a niveles previos a la pandemia a finales de este año. La cuestión ya no es dar apoyo masivo sino un

apoyo focalizado en aquellas industrias más afectadas”. Por otro lado, se comenta que el ala dura del BCE

presiona para el inicio del tapering en Europa.

*El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, avanzó ayer que la autoridad monetaria

llevará a cabo una mejora de sus perspectivas macroeconómicas debido a que la recuperación de 2021 está siendo

más intensa de lo que se había estimado. Por otro lado, el responsable de la formulación de políticas del BCE,

Yannis Stournaras, apuntó: "La subida de la inflación sólo es temporal, el BCE debería de ser prudente".

*El presidente del Bundesbank, Jens Weidmann, señaló: "La reducción del PEPP debe ser gradual y abrupta. El

BCE no debería comprometerse con una política acomodaticia durante un largo periodo de tiempo. Mientras que la

política acomodaticia sigue siendo necesaria el PEPP debería terminar una vez finalice la emergencia. El BCE no

debería subestimar el riesgo de la inflación”.

*El vicepresidente de la Comisión Europea y comisario europeo de Comercio, Valdis Dombrovskis, comentó

ayer: “Esperamos más desembolsos del Mecanismo de Recuperación y Resiliencia (Recovery and Resilience

Facility, RFF) para este año. Continuamos evaluando los planes de Polonia y Hungría”.

*Tasa de desempleo en la eurozona en julio: 7,6% vs 7,6% esperado y vs 7,8% anterior revisada. Ver tablas

macro.

*Tasa de desempleo de Italia en el mes de julio: 9,3% vs 9,7% esperado y vs 9,4% anterior revisada. Ver tablas

macro.

*El Banco de Inglaterra nombró a Huw Pill como nuevo economista jefe en sustitución de Andy Haldane. Tomará

posesión del cargo el 6 de septiembre.

*Raphael Bostic presidente de la Fed de Atlanta dice que un aumento repentino de los desalojos tendría un

impacto negativo en la recuperación, y le preocupa la ola de desalojos después de que termine la moratoria.

*Fitch Ratings dice que los tipos de interés del BCE se mantendrán sin cambios hasta 2025. Mientras que las

compras de bonos podrían continuar hasta al menos 2024.

6

*Las cifras del coronavirus a nivel mundial alcanzan ya los 218.383.518 casos positivos y 4.542.685 fallecidos. Ya

se han administrado 5.336.226.094 vacunas. Éramos pocos y …. Científicos de la OMS analizan una nueva

variante del coronavirus, bautizada como "mu", identificada por primera vez en enero en Colombia. La variante

B.1.621, según la nomenclatura científica, se mantiene clasificada como "variante de interés", indicó la OMS en su

boletín epidemiológico semanal sobre la evolución de la pandemia. Disminuyen los ingresos hospitalarios por

coronavirus en EE.UU.,por primera vez desde junio. Australia mantendrá el confinamiento de los casi 6,7 millones

de habitantes del estado de Victoria, el segundo más poblado del país, hasta que se administre la primera dosis de

la vacuna contra el COVID-19 a un 70% de su población adulta. El transporte público en Irlanda vuelve desde hoy

a operar con capacidad completa, como primer paso en el plan diseñado por el Gobierno para eliminar casi todas

las restricciones por el COVID-19 el próximo 22 de octubre. Italia ha ampliado el uso de su “Pase Verde'', con lo

que será obligatorio presentarlo para viajar en trenes de alta velocidad, aviones, transbordadores y autocares

interregionales. Inicialmente, se utilizaba para acceder a muchos lugares culturales y de ocio. Recordemos que el

“Pase Verde” es un certificado digital o en papel que muestra si alguien ha recibido al menos una dosis de la

vacuna contra el COVID-19, ha resultado negativo o se ha recuperado recientemente del coronavirus.

En España el número de infectados sube hasta los 4.861.883 y los decesos llegan a 84.472, mientras que el

número de vacunas administradas asciende a 66.130.220. Cantabria ha bajado a nivel de alerta 2 (medio) de

riesgo de contagio de coronavirus, después de un descenso en la ocupación de camas de hospital y de cuidados

intensivos. La Junta de Andalucía trabaja en un plan de vacunación para niños hasta los 11 años que comenzaría

a finales de octubre y que se desarrollaría en los propios colegios y centros de educación infantil, siempre con el

consentimiento de los padres. Un medicamento para tratar la hipertensión de menos de dos euros demuestra ser

útil en pacientes críticos con COVID-19, según concluye una investigación realizada por un equipo del Centro

Nacional de Investigaciones Carlos III (CNIC) que publica la revista científica Journal of the American College of

Cardiology (JACC). El presidente de Canarias, Ángel Víctor Torres, anunció que el Gobierno estudia la posibilidad

de pedir a los trabajadores públicos que no estén vacunados contra el COVID-19 que se sometan periódicamente

a pruebas diagnósticas.

7

*El panel técnico de la OPEP+ mejora al alza su estimación de crecimiento de la demanda global de crudo para

2022 hasta los 4,2 M b/d desde los 3,28 M b/d anteriores, según fuentes de la OPEP citadas por Reuters. El

Comité Conjunto de Supervisión Ministerial (JMMC) apuntó que continuarán aumentando los suministros

mensualmente según lo planeado.

*Inventarios de petróleo crudo de la AIE: -7,169 M actual vs -2,979 M anterior y vs -3,088 M previsión.

*El precio de la electricidad en España no para de subir. Ayer marcó un nuevo récord histórico con 140,23 €/MWh.

A este respecto, y en el arranque del nuevo curso político, Pedro Sánchez, comentó: "El Gobierno se hace cargo

de la preocupación social y por eso el Gobierno ha actuado, actúa y seguirá actuando para frenar el alza del precio

de la energía siempre dentro del marco regulatorio europeo". Pues si ha actuado y está actuando, como ha dicho,

y la electricidad marca día tras día un nuevo récord...saquen ustedes sus propias conclusiones…

*La Comisión Europea espera que España formalice a lo largo de este mes su petición para recibir un nuevo

tramo del plan de recuperación, que una vez aprobado ascendería a 10.000 M€ siempre que el Gobierno haya

cumplido con los hitos y objetivos pactados con las autoridades comunitarias. "En concreto, esperamos peticiones

en septiembre de España, en octubre de Grecia, en noviembre de Francia y en diciembre de Dinamarca, Italia y

Eslovaquia, de acuerdo con el calendario actual", apuntó el vicepresidente económico del Ejecutivo comunitario,

Valdis Dombrovskis.

8

*Se desacelera la base monetaria en Japón. Masa monetaria interanual: +14,9% vs +15,4% anterior.

*Las exportaciones australianas prolongan expansión en el mes de julio, caen las hipotecas sobre viviendas.

Balanza comercial de Australia de julio: +12.117 M AUD vs 10.200 M AUD esperados y vs 10.490 M AUD

anterior. Exportaciones: +5% vs +4% anterior. Importaciones: +3% vs +1% anterior. Hipotecas sobre viviendas

mensual: -0,4% vs -2% esperado y vs -2,5% anterior.

*El Banco de la Reserva de Australia anunciará en septiembre un retraso en la esperada reducción de la

compras de bonos ante la mala evolución de la pandemia.

*En las últimas semanas hemos asistido a una reversión total del ratio “growth to value”, después del tirón que

venimos presenciando en sectores como IT o Tech y de la peor evolución relativa en financieras y energía.

*Se acelera la inflación en Suiza más de lo esperado, las ventas minoristas se contraen. IPC interanual agosto:

+0,9% vs +0,8% esperado y vs +0,7% anterior. -Ventas minoristas julio: -2,6% vs +0,1% anterior.

*Una importante casa de análisis estadounidense mejora su previsión de crecimiento para Turquía en 2021 hasta

el +8,4% desde el +6,8% y en 2022 lo mantiene en el +3,4%.

9

+Mantenemos en cartera de trading: PHILIPS, FERGUSON, LOGITECH, STRAUMANN, ENGIE y

ASTRAZENECA.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-caletita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

10VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto

miedo de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del

4T20 hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la

estrategia sectorial y nos está funcionado bien (más “value”). Tras las buenas cifras del 1T21,

los resultados del 2T21 no defraudaron. La recuperación económica en Europa debe ir

cogiendo fuerza si las variantes del virus no se entrometen. Pero ojo con el inicio del tapering…

A jueves 26 de agosto, la evolución del fondo (incluido comisiones y gastos transaccionales) es

de un +19,82% desde el 1/1/2021 vs Eurostoxx50 +17,37% YTD o DJStoxx600 +17,87%. Ver

tabla de Bloomberg.

11SECTOR MATERIALES DE CONSTRUCCIÓN: Viviendo su momento dorado...

Por tercer mes consecutivo (junio, julio y agosto) hay que destacar en positivo la sorprendentemente evolución del

sector de materiales de construcción, sólo superado YTD por los semiconductores. Hablamos de unas subidas del

+33% YTD para nuestra industria protagonista de la nota de hoy frente a un +57% YTD de los semiconductores.

La evolución YTD es bastante lineal para un sector propenso a cambios rápidos de sentimiento. Es indicativo de la

atracción de “free money'' sobre los clientes del sector.

Building materials hardly impacted by market sentiment bouts of weakness

Podría haber sido el caso de posicionarse en el sector por los rumores que han circulado en torno a él (hablamos

en concreto de los planes de gasto en infraestructura de Estados Unidos) y vendido por las noticias (plan votado

por el Congreso). Esto no parece haber sucedido. Se espera una mayor tracción de la parte europea (de hecho,

desde hace mucho tiempo es así). El “easy money” hace que todos estén dispuestos a derrochar en una

propiedad o en una mejora de la misma, de modo que toda la cadena de valor desde SAINT-GOBAIN (añadir,

objetivo 73,6 € +) (miembro de nuestra cartera modelo) hasta TRAVIS PERKINS (reducir, objetivo p 1.823

++) está aprovechándose de ello.

12No deberíamos tener muchas ilusiones puestas en la evolución financiera del grupo a largo plazo. No “pagó” su

coste de capital (7,6%) a pesar de que su margen Ebitda parece estar en ascenso, ya que el sector se inclina más

hacia compañías como SIKA (reducir, objetivo 312 CHF ++) más que en VICAT (comprar, objetivo 55,8 € +),

es decir, decantarse cada vez más por negocios con valor añadido. El sector puede alcanzar el equilibrio en la

ecuación del coste de capital con fuertes expectativas para 2022 y 2023, pero sería valiente esperar 3 buenos

años seguidos.

Construction materials' better EBITDA margins (blue) only slowly improve their ROCE (pink)

Obviamente, unos ROCE (retorno sobre el capital empleado) no muy notables sólo pueden explicarse por el

aumento del capital empleado, es decir, adquisiciones que complementaron una dolorosa falta de crecimiento

orgánico en Europa. Muchas de esas adquisiciones fueron caras en un contexto de desaceleración del crecimiento

del PIB mundial.

La paradoja es que el sector todavía ofrece un potencial alcista conjunto del +16%, que parece atractivo frente a la

media del resto de sectores cubiertos por AlphaValue (+9%). Esto no se explica por las métricas de valoración

convencionales que parecen un poco elevadas, con una cotización a 16,6x los beneficios "normalizados" para

2021.

El upside está completamente impulsado por las métricas intrínsecas (DCF y NAV). Las acciones cotizan con un

descuento del 23% respecto al DCF medio y un descuento del 9% respecto al NAV medio.

13Esta dependencia de las métricas de valoración intrínsecas plantea la cuestión de si estas compañías pueden

valorarse por su producción como lo hacen nuestros analistas por sus NAV y si los ratios de crecimiento a largo

plazo del +2% en la valoración DCF (y aplicadas a todos los sectores) son adecuados. Esta cuestión lleva tiempo

para aclararse.

El último punto que vale la pena mencionar es que la positiva evolución reciente del sector se ha producido a

pesar de que muchos inversores consideran que las compañías de materiales de construcción son grupos que se

caracterizan por un uso intensivo en carbono. Esto es cierto en términos absolutos, pero desde AlphaValue nos

inclinamos más por valorar los esfuerzos que están realizando para recortar las emisiones nocivas. Aunque hay

que reconocer cierta decepción en esta cuestión tras la actualización de las métricas medioambientales de

AlphaValue, que vienen a señalar una menor evolución frente a otras industrias o sectores. Se podría decir que las

compañías de materiales de construcción están perdiendo terreno en la carrera por lo “verde”.

Podéis ver la nota en www.alphavalue.com.

Os recordamos nuestra cobertura europea para el Sector de Materiales de Construcción:

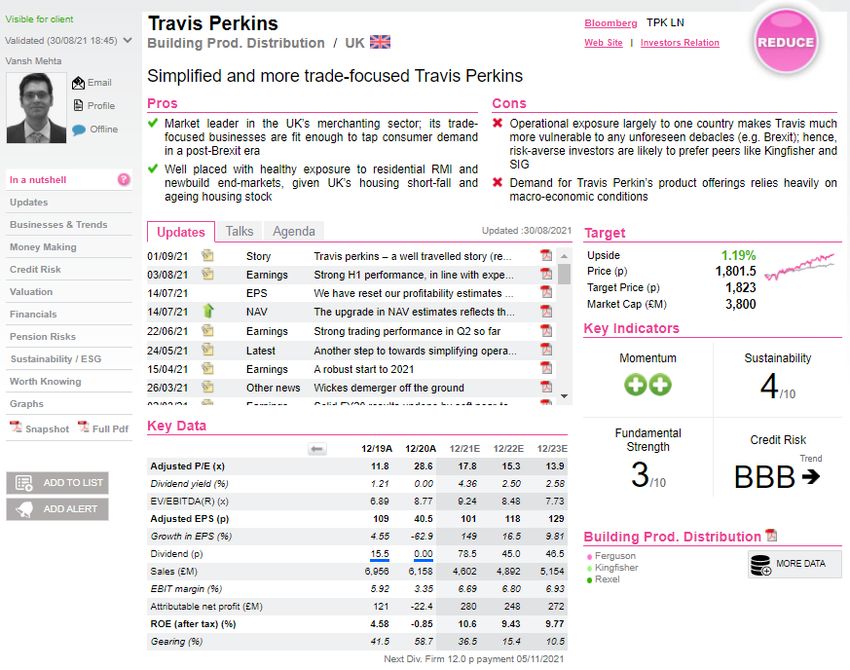

14TRAVIS PERKINS (reducir, objetivo p 1.823 ++)

La distribuidora británica de productos de construcción es nuestra IDEA del DÍA. Travis Perkins ha tenido una

evolución notable desde febrero de 2020. El precio de las acciones se ha más que duplicado en comparación con

los mínimos de marzo de 2020. El grupo vivió “días felices” gracias a la demanda impulsada por la pandemia en el

mercado residencial y al éxito del management al abordar algunos puntos débiles de la compañía (por ejemplo,

salir de los negocios de bajo rendimiento).

Los inversores alcistas (bulls) continúan impulsando el “investment case”, citando la mejora de los niveles de

actividad de RMI (Repair, Maintenance and Improvement) y el sólido mercado inmobiliario de Reino Unido. Sin

embargo, seguimos siendo cautelosos sobre la sostenibilidad de la excepcional demanda residencial, y se espera

que los vientos a favor se atenúen en los próximos meses.

15La saludable exposición del grupo al sector residencial debería ayudar al crecimiento a largo plazo, debido a la

escasez de viviendas en Reino Unido y al envejecimiento del stock de viviendas (edad media de 70 años). Sin

embargo, estos factores ya se han incluido en los niveles actuales. El próximo catalizador del precio de las

acciones podría ser el Capital Markets Update / la estrategia futura del management, programada para el 29 de

septiembre. En resumen, hay que esperar un mejor punto de entrada.

Podéis ver la nota completa en www.alphavalue.com.

1617

18

19

20

21

*CAMPBELL SOUP: La compañía de alimentación publicó ayer las cifras del 4T fiscal cotizadas al cierre con

avances del +2,06%. Ventas netas recurrentes 1.870 M$ > 1.820 M$ e cons. BPA ajustado recurrente 0,55

$/acc > 0,47 $/acc e cons. Aprobó un programa de recompra de acciones propias de 500 M$. Para el nuevo

ejercicio fiscal esperan unas ventas netas -2 a +0% yoy y un BPA ajustado recurrente de 2,75-2,85 $/acc vs 2,85

$/acc e cons.

*BROWN-FORMAN CORP.: La empresa de bebidas espirituosas dio a conocer ayer los resultados del 1T fiscal,

recibidos con alzas del +3,42%. Ventas netas 906 M$ +20% yoy > 829,1 M$ e cons. Underlying net sales +18% vs

+3% yoy. Margen bruto 61% < 61,5% e cons. BPA 0,40 $/acc > 0,39 $/acc e cons. Mantuvieron expectativas de

crecimiento de las ventas netas recurrentes a “mid-single digit”. A nivel del ejercicio fiscal creen que el margen

bruto podría quedar plano o caer ligeramente yoy.

*COSTCO: El retailer norteamericano dio a conocer ayer tras el cierre las ventas del mes de agosto. Ventas

totales comparables +14,2% yoy > +12,5% e cons. Ventas comparables en EE.UU. (excluyendo gasolina y efecto

divisa) +10,1% yoy > +7,10% e cons.

*DYCOM INDUSTRIES: La compañía estadounidense de infraestructuras de telecomunicaciones publicó ayer las

cifras del 2T fiscal cotizadas al cierre con caídas del -5,31%. Ventas 787,6 M$ -4,4% yoy < 809,5 M$ e cons. BPA

ajustado 0,60 $/acc < 0,71 $/acc e cons.

*EVERGRANDE: La promotora inmobiliaria china ha publicado unos flojos resultados trimestrales y podría estar

cerca de un “default risk”. Chan Hoi Wan ha vendido recientemente 6,31 millones de acciones por 28,3 M HK$.

Los títulos marcan en Hong Kong mínimos desde julio de 2015.

*GOOGLE: Según Bloomberg, el Departamento de Justicia de EE.UU. prepara una demanda contra Google por

monopolio en el mercado de publicidad digital.

*NOVAVAX: España aprobó ayer la compra por adelantado de 2.284.085 vacunas contra el COVID-19 de la farma

estadounidense. Las dosis serán entregadas en tres tandas, programadas entre finales de este año y principios de

2022: 679.972 dosis en noviembre de 2021, 810.850 en diciembre y 793.263 en enero de 2022. Estas vacunas

son las que la Unión Europea asignó a España de las primeras 20 millones de dosis del acuerdo alcanzado por la

Comisión Europea. El acuerdo establece la obligación de compra de un mínimo de 20 millones de dosis y

opciones ejecutables en tramos de otros 20 hasta un máximo de 100 millones de dosis de este fármaco.

Recordemos que esta vacuna todavía se encuentra en revisión en la EMA y se fabrica en España en Galicia en el

Grupo Zendal.

*MODERNA: Las vacunas de Moderna producidas en España que fueron bloqueadas en Japón tras hallarse

impurezas en los viales contenían "partículas de acero", según anunció ayer la compañía farmacéutica, que

añadió que la anomalía no representa un riesgo sanitario. Estas son las conclusiones de la investigación y los

análisis de laboratorio de Moderna y su distribuidora en Japón, Takeda, a raíz de la decisión del Gobierno nipón

de bloquear 1,63 millones de dosis de la vacuna la tras detectarse sustancias extrañas en algunos frascos.

*TESLA: LA NHTSA (Administración Nacional de Seguridad del Tráfico en las Carreteras de EE.UU.) está

investigando un nuevo accidente de un vehículo de Tesla al utilizar su sistema de conducción autónoma.

*APPLE: Según apuntaron Nikkei Asia y Bloomberg, la complejidad del rediseño de los nuevos Apple Watch, así

como la inclusión de un sensor de presión sanguínea, está ocasionando dificultades en su fabricación.

*JOHNSON & JOHNSON: La farma estadounidense consiguió ayer la aprobación de la FDA para su

medicamento contra la esquizofrenia en adultos.

22*BLACKSTONE: Según rumores de mercado, la gestora estadounidense podría estar planeando la salida a bolsa

de su unidad de construcción de edificios por un total de 7.000 M$.

*MATERIAS PRIMAS CHINA: El gigante asiático liberará 150.000 toneladas de cobre, aluminio y zinc de sus

reservas nacionales para aliviar la presión que el aumento de precio de las materias primas está ejerciendo sobre

las compañías, informó ayer la agencia oficial Xinhua.

*NIKE: La compañía de material deportivo ha anunciado una semana de vacaciones extra para sus empleados

para “combatir el estrés”. Nike establece un modelo mixto con tres días de oficina y recomienda a la plantilla cuidar

de su salud mental tras la pandemia.

*SECTOR AEROLÍNEAS EE.UU.: La TSA (Transport Security Administration) informó ayer que ha registrado un

total de 1,345 millones de pasajeros el 31 de agosto, su número más bajo desde el pasado 11 de mayo.

*SECTOR AUTOS: Caen las ventas de automóviles en EE.UU. en el último mes: 13,1 millones vs 14,8 millones

anterior.

*SECTOR PETRÓLEO: El Golfo de México de EE.UU. ha cerrado 1,46 M b/d, o el 79,96% de su producción de

petróleo.

*PVH CORP.: La compañía textil neoyorquina dio a conocer el martes tras el cierre las cifras del 2T fiscal

cotizadas ayer con fuertes alzas del +15,07%. Ventas 2,31 bn$ +46% yoy. BPA ajustado 2,72 $/acc vs 0,13 $/acc

yoy. Subieron las guías anuales. Esperan un crecimiento anual de las ventas del +26 al +28% yoy y prevén un

BPA ajustado de 8,50 $/acc vs 6,50 $/acc previsto antes.

*FORD MOTOR: La automovilística estadounidense publica las ventas del mes de agosto.

*HORMEL FOODS: La compañía de comida elaborada da a conocer las cifras del 3T fiscal.

*BROADCOM: La compañía californiana de semiconductores publica hoy tras el cierre las cifras del 3T fiscal.

*HEWLETT PACKARD ENTERPRISE: La compañía de soluciones de tecnología de la información da a conocer

hoy tras el cierre los resultados del 3T fiscal.

*COOPER COS: La empresa de productos de salud desvela hoy tras el cierre los resultados del 3T fiscal.

23*RYANAIR (comprar, objetivo 20,2 € -): La aerolínea low cost ha publicado datos operativos relativos al mes de

agosto. Pasajeros transportados 11,1 M > 10,5 M e cons. Load factor (tasa de ocupación) 82% +9 pp yoy. La

compañía señaló que esta cifra equivale a un 85% del nivel pre pandemia. El CEO espera que se mantenga el

tráfico en torno a los 10,5 M para los próximos meses.

*CD PROJEKT (reducir, objetivo 171 zl --): La compañía polaca de videojuegos publicó ayer tras el cierre de la

Bolsa de Varsovia unos resultados del 1S21 mejores de lo esperado. Ventas 470,6 M zl +29% yoy > 378,8 M zl e

cons. Ebit 122,6 M zl > 77,9 M zl e cons. Bº neto 105 M zl > 64,8 M zl e cons. Mantuvieron calendario para finales

de 2021 del Witcher 3 y Cyberpunk 2077. Tenéis un chat de nuestros analistas en www.alphavalue.com.

*EURO STOXX 50: Tal y como se esperaba, el banco español BBVA (reducir, objetivo 5,82 € ++) vuelve al

índice un año después de su salida. La otra gran favorita, el grupo automovilístico STELLANTIS (comprar,

objetivo 24,1 € +), también confirmó las apuestas y formará parte del selectivo junto al banco español desde el 20

de septiembre, fecha en la que formalizarán su incorporación. Ambas compañías sustituyen a ENGIE (comprar,

objetivo 16,2 € +) y AMADEUS (comprar, objetivo 69,8 € -).

*H&M (comprar, objetivo 213 SEK -): El regulador chino ha impuesto sanciones a la filial china de la textil sueca

por “deceiving, misleading consumers” (engaño a consumidores). Aunque la multa es poco representativa

(260.000 yuan, esto es, unos 40.000 $), no deja de ser relevante el celo inquietante del regulador chino que se

está incrementando por días.

*CARREFOUR (comprar, objetivo 23,6 € +): Como os señalamos ayer, el multimillonario francés, Bernard

Arnault, vende su participación en la cadena de hiper y supermercados tras 14 años. Arnault se deshizo de su

5,7% del capital, que controlaba a través del holding Financiere Agache, por 724 M€, según recogió Reuters, en

una operación que concluye la salida paulatina del capital que Arnault comenzó en septiembre de 2020. Nuestros

analistas creen que las caídas de la cotización ayer se debieran al nerviosismo de que este anuncio suponga la

salida de otros inversores “ancla” de la compañía algo que no altera su visión positiva en la cotización. Podéis ver

el chat de nuestros analistas en www.alphavalue.com. La noticia de la salida de Bernard Arnault hizo que las

acciones de Carrefour cayeran ayer un -5,49%.

*LAGARDERE (reducir, objetivo 21,9 ++): Tras los rumores aparecidos en diversos medios sobre si Bernard

Arnault podría romper todos los lazos con Arnaud Lagardère solo un año después de que se establecieran y

debido a las investigaciones de la justicia francesa por supuesta malversación de patrimonio y la publicación de

cuentas inexactas, finalmente se confirman algunos de los movimientos que se adelantaron. Nuestros analistas

comentan en un chat esta mañana que Financiere Agache, el holding de inversiones de Bernard Arnault, ha

ejercido la opción de canjear toda su participación en Lagardere Capital por acciones de Lagardere SA. Financiere

Agache recibirá 3,91 millones de acciones de Lagardere SA actualmente en poder de Lagardere Capital. La

operación, que se espera finalizar a más tardar a principios de octubre, se llevará a cabo mediante la reducción del

capital social de Lagardere Capital. Os recordamos que Arnault ostenta un 7% de Lagardère (unos 223 M€). Las

acciones de Lagardère se vieron presionadas ayer y cedieron un -7,35%. Por otro lado, esta misma mañana

hemos conocido también que JD.com y la firma de inversión pública China Jianyin Investment, adquirirán una

participación valorada en 94 M€ por el 22,36% en Lagardère Travel Retail Asia. La filial cuenta con 480 tiendas

en China continental, Hong Kong, Japón y genera unas ventas de 148 M€ en 2020. El acuerdo tendrá un efecto

neto favorable de aproximadamente 79 M€ en la deuda neta del grupo Lagardère. Podéis ampliar estos detalles y

más en nuestro chat en www.alphavalue.com.

*ENI (reducir, objetivo 10,8 € ++): La petrolera italiana anunció ayer el hallazgo de un nuevo yacimiento de

petróleo en aguas de Costa de Marfil. Señaló que el potencial del descubrimiento de Costa de Marfil se puede

estimar preliminarmente entre 1.500-2.000 M barriles.

24*PHILIPS (comprar, objetivo 50,4 € -): Ha anunciado haber completado la venta del negocio de Domestic

Appliances a Hillhouse Investment. Os recordamos que dicha operación fue anunciada el pasado 25 de marzo

(EV de 4,4 bn€, incluidos pagos diferidos). Por otro lado, y tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la compañía recibió la autorización de la FDA para reparar su dispositivo DreamStation 1,

reemplazando la espuma de reducción del sonido con un nuevo material. Se espera que el trabajo de reparación

comience en septiembre de 2021. Si bien esto debería traer algún alivio para el gigante holandés, la recuperación

a corto plazo debería depender en gran medida de la resolución de demandas de pacientes y accionistas. Los

títulos cerraron la sesión de ayer con alzas del +0,77%. El martes ya subieron un +2,23%.

*VOLKSWAGEN (comprar, objetivo 245 € -): La automovilística alemana cierra litigio por el fallo de los airbags

en EE.UU., y pagará 42 M$. La división estadounidense de Volkswagen ha aceptado el acuerdo que cubre 1,35

millones de vehículos que estaban equipados con infladores de airbag de Takata potencialmente peligrosos,

según documentos presentados en el Tribunal de Distrito de EE.UU. en Miami.

*ARCELORMITTAL (añadir, objetivo 29,8 € +): La siderúrgica y el Gobierno Vasco acordaron ayer la

compraventa de parte de los terrenos de la antigua fábrica de la compañía ubicada en Zumárraga (Gipuzkoa), sin

actividad desde el año 2016. El precio acordado para la operación es de 7 M€ y está previsto que se formalice a lo

largo de este mes.

*AP MOLLER (añadir, objetivo 19.397 DKK +): HMM, octava compañía por cuota de mercado en el transporte

marítimo de contenedores, tiene que lidiar con la amenaza de huelgas de trabajadores por cuestiones salariales.

Nuestros analistas creen que si hay una huelga, provocaría una interrupción adicional en la cadena de suministro

que ya está considerablemente bajo presión. Tenéis sus comentarios en un chat que podéis encontrar en

www.alphavalue.com.

*SECTOR PETROLERO RUSIA: El ministro ruso de energía ruso, Alexander Novak, señaló: "La demanda global

de petróleo se situará entre los 5,8 M b/d y los 6 M b/d. La OPEP ha cumplido con su labor de eliminar el superávit

del mercado global de petróleo y es importante mantener la sincronización entre la demanda y la producción.

Espero que la recuperación del mercado se complete en 2022. Rusia puede incrementar la producción más allá de

los límites de la OPEP”.

*PERNOD RICARD (añadir, objetivo 193 € -): Nuestros analistas han escrito una nota en www.alphavalue.com

sobre los resultados del ejercicio fiscal publicados ayer por la compañía francesa de bebidas espirituosas y

cotizados al cierre con alzas del +3,71%. Ventas 8.824 M€ +4,5% yoy y +9,7% orgánicamente. Ebit 2.423 M€

+7,2% yoy y +18,3% orgánicamente. Margen operativo 27,5% (+213bp). Bº neto 1.305 M€ +297% yoy. Deuda

neta 7.452 M€ (- 972 M€ yoy). Deuda neta/Ebitda 2,6x vs 3,2x en 2020. Dividendo 3,12 €/acc vs 2,66 €/acc en

2020. Recuperan el programa de recompra de acciones de 500 M€ para 2022. El CEO comentó que esperan que

continúe el buen momentum de las ventas. Integraremos las cifras del ejercicio fiscal, pero no se esperan cambios

importantes en nuestras estimaciones. Después de ligero underperformance reciente frente a DIAGEO (añadir,

objetivo 3.663 p ++), esta buena publicación debería cerrar la brecha. Una cotización de 26,5x el PER no parece

extravagante dada la calidad de su negocio.

*BIOMERIEUX (añadir, objetivo 122 € +): La compañía francesa de med tech publicó ayer las cifras del 1S21

cotizadas al cierre con alzas del +4%. Ventas 1.574 M€ +12,3% LFL y yoy. Bº operativo ajustado 374 M€ +48%

yoy. Margen operativo ajustado 23,8% vs 17,1% yoy. En el 2T21 el crecimiento orgánico de las ventas fue del

+7,9% yoy en línea con las expectativas de la propia compañía, destacando la desaceleración en “molecular

biology”, fortaleza de “immunoassays” y el buen momentum en “microbiology” y en “industrial applications”.

Mantuvieron expectativas de crecimiento orgánico de las ventas a nivel anual del +0 al +5% yoy. Esperan un Bº

operativo ajustado para el conjunto del ejercicio 2021 a un nivel similar al conseguido en 2020. Nuestros analistas

comentaron los resultados en un chat que podéis encontrar en www.alphavalue.com donde destacaron que la

mejora del Bº operativo se debió al crecimiento de los volúmenes y a un mix de producto más favorable, así como

a menores costes por venta, marketing y R&D.

25*WH SMITH: El retail británico de periódicos y revistas publicó ayer el trading update del 4T fiscal cotizado al cierre

con bajadas del -3,80%. La compañía anunció que esperan superar las expectativas del consenso a nivel del

ejercicio fiscal, aunque a nivel de rentabilidad estarán en la parte baja de la horquilla de estimaciones. Esperan

volver a niveles pre COVID.

*DANONE (añadir, objetivo 71,8 € ++): Nuestros analistas han actualizado las previsiones para la compañía de

alimentación francesa. Hemos subido las estimaciones del BPA para 2021 un +2,79% y las de 2022 un +0,79%.

Ver detalles en la nota que hemos publicado y que está disponible en www.alphavalue.com.

*EDF (comprar, objetivo 15,4 € ++): Leímos ayer en Bloomberg que las negociaciones entre Francia y la UE

estarían bloqueadas sobre la regulación para determinar la salud financiera de la utility francesa. El tema de fondo

es el objetivo de Francia de subir los precios regulados de la producción nuclear eléctrica. Los títulos de EDF

cerraron ayer con bajadas del -0,92%.

*HAIER SMART HOME (comprar, objetivo 2,95 € +): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre los resultados del 1S21 publicados ayer por la compañía china que fabrica

electrodomésticos para uso doméstico y profesional. Ventas 111,6 bn yuan +16,6% yoy. Bº neto 6,85 bn yuan vs

2,78 bn yuan yoy. BPA 0,73 yuan/acc. Según lo prometido, HSH tuvo unos resultados del 1S21 muy alentadores

gracias al fuerte momentum de la marca de gama alta, la digitalización acelerada y la presencia global. La ventaja

competitiva del grupo en la cadena de suministro y su dominio en el mercado de gama alta seguirá contribuyendo

a la rentabilidad y las ventas del grupo en el corto plazo. Integraremos las satisfactorias cifras del 1S21 y

mantendremos nuestra recomendación positiva. Sin embargo, vale la pena mencionar que las “D shares” todavía

cotizan con un descuento considerable frente a las “A-shares” y las “H-shares” debido a su volatilidad

relativamente más baja y una visibilidad más débil. Esperamos que esta diferencia continúe.

*LOTUS CARS: Tal y como apuntamos ayer en el DIARIO, la automovilística británica, transformada por sus

propietarios chinos Zhejiang Geely Holding Group a una marca eléctrica más que su histórico perfil de coches

deportivos y de carreras, completó una ronda de financiación de 15 bn yuan (unos 2,3 bn$).

*LLOYDS BANKING GROUP (comprar, objetivo 57,8 p -): Nuestros analistas han actualizado las previsiones

para la entidad financiera británica. Hemos subido las estimaciones del BPA para 2021 un +10,1% y bajado las de

2022 un -0,05%. Ver detalles en www.alphavalue.com.

*EVN (comprar vs añadir, objetivo 28,4 € ++): Nuestros analistas han actualizado las previsiones para la utility

austriaca. Hemos subido la recomendación a “comprar”. Además, hemos subido las estimaciones del BPA para

2021 un +68,4% y las de 2022 un +36,2%. También hemos subido la valoración por NAV un +8,98%. Ver detalles

en www.alphavalue.com.

*MEDIOBANCA (reducir, objetivo 10,5 € ++): Nuestros analistas han actualizado las previsiones para la entidad

financiera italiana. Hemos subido las estimaciones del BPA para 2021 un +7,16% y las de 2022 un +8,67%.

Además, hemos subido el intrinsic value un +13,8%. Ver detalles en www.alphavalue.com.

*AMS (comprar, objetivo 23,3 CHF vs 27,4 CHF +): Nuestros analistas han actualizado las previsiones para la

compañía austríaca de componentes electrónicos y semiconductores. Hemos bajado las estimaciones del BPA

para 2021 un -78,4% y las de 2022 un -51,5%. Además, hemos bajado la valoración DCF un -5,30% y el precio

objetivo un -15%. Ver detalles en www.alphavalue.com.

*ACKERMANS & VAN HAAREN (añadir, objetivo 172 € ++): Nuestros analistas han actualizado las previsiones

para el holding belga con una nota que publicamos ayer. Hemos subido las estimaciones del BPA para 2021 un

+15,6% y las de 2022 un +16,8%. Además, hemos subido la valoración por NAV un +11,3%. Ver detalles en

www.alphavalue.com.

26*FAURECIA (comprar vs añadir, objetivo 49,1 € -): Hemos elevado la recomendación de la compañía francesa

de componentes de automóvil un peldaño por movimientos de mercado. Nuestros analistas ven un potencial a 6

meses del +23%. Tenéis más detalles en www.alphavalue.com.

*REC SILICON (vender vs reducir, objetivo 14,4 NOK -): Movimientos de mercado nos hacen bajar un peldaño

la recomendación de la compañía noruega de química especializada. Los detalles en www.alphavalue.com.

*SENSEI BIOTHERAPEUTICS (reducir vs añadir, objetivo 8,78 €): Hemos bajado un peldaño la recomendación

de la compañía de biotech por movimientos de mercado. Todos los detalles en www.alphavalue.com.

*GLENCORE (añadir, objetivo 385 p ++): La compañía minera descuenta hoy un dividendo de 0,10 $/acc

pagadero el 21 de septiembre.

*BHP GROUP (vender, objetivo 1.619 p +): La minera británica descuenta hoy el dividendo final de 0,02 $/acc

pagadero el 21 de septiembre. Os recordamos que ya abonó a sus accionistas un dividendo de 1,01 $/acc el 23 de

marzo.

*EDREAMS ODIGEO: La agencia de viajes online desveló ayer las cifras del 1S fiscal cotizadas al cierre con

subidas del +1,75%. Ebitda -4,2 M€ -73% yoy. Pérdidas netas -23,9 M€ -2% yoy. Pérdida neta ajustada de -15,5

M€ -34% yoy. Liquidez de 137 M€. "Hemos seguido observando una rápida y sólida mejora en nuestro negocio, a

pesar de que sigue habiendo algunas restricciones en los viajes. En los últimos tres meses, hemos superado los

niveles de reservas anteriores al COVID-19, alcanzando en el mes de agosto un crecimiento impresionante del

+27% respecto a los niveles pre-pandemia", resaltó el consejero delegado del grupo, Dana Dunne.

*CODERE: La compañía de juegos de azar dio a conocer ayer las cifras del 1S21 cotizadas al cierre con bajadas

del -4,46%. Ingresos 266,3 M€ -16,2% yoy. Ebitda 21,5 M€. Margen Ebitda 8,1%. Pérdidas netas -168,7 M€ -5%

yoy. La compañía continúa trabajando en la implementación de la reestructuración financiera anunciada en abril, y

esperada finalizarla durante el próximo mes de octubre.

*BBVA (reducir, objetivo 5,82 € ++) / AMADEUS (comprar, objetivo 69,8 € -): Una de cal y una de arena. Tal y

como se esperaba, BBVA vuelve al índice EuroStoxx 50 un año después de su salida. El otro lado de la moneda

lo marca AMADEUS (comprar, objetivo 69,8 € -), que sale del selectivo europeo tras ser muy penalizado por la

pandemia.

*SECTOR TURÍSTICO: Nuestros analistas comparten hoy en un chat interesantes reflexiones sobre la subida del

salario mínimo interprofesional (SMI) anunciada ayer en España. Recordamos que se trata de la tercera subida en

dos años. De hecho, el Gobierno tiene como objetivo aumentar el salario medio nacional en un +60% para el final

de su mandato en 2023. Nuestros analistas señalan el impacto que ello podría generar en el sector y menciona de

forma específica al impacto en compañías como MELIÁ HOTELS INTERNATIONAL (añadir, objetivo 6,66 € -),

NH HOTEL GROUP (añadir, objetivo 4,08 € +) e IAG (comprar, objetivo 2,44 € --). Podéis consultar los detalles

en www.alphavalue.com.

*SANTANDER (comprar, objetivo 4,41 € ++): Leemos en Expansión que el banco cántabro se alía con MAPFRE

(añadir, objetivo 2,05 € ++) y AEGON (añadir, objetivo 4,49 € ++) para vender más seguros. Lanzan Santander

Assurance Solutions como una plataforma de desarrollo conjunto del negocio de seguros bajo el paraguas de las

alianzas de las tres entidades.

27*TELEFÓNICA (comprar, objetivo 6,47 € ++): La teleco española podría haber encargado a BARCLAYS

(comprar, obejtivo 242 p ++) y LionTree buscar un socio financiero por 5.000 M€, según El Confindencial.

*LABORATORIOS ROVI: Se puede decir que el grupo está viviendo unas sesiones convulsas desde la aparición

de la noticia de unos lotes presuntamente contaminados de la vacuna de Moderna. Las acciones volvieron ayer a

subir, como en el martes, un +4,53%.

*TÉCNICAS REUNIDAS (añadir, objetivo 9,01 € -): La compañía española firmó ayer un acuerdo con la

Compañía Nacional de Petróleo de Abu Dabi (ADNOC) para poder optar a nuevos contratos en el país árabe

por un importe total cercano a los 1.000 M$, durante los próximos cinco años y con opción de prórroga por otros

dos años.

*AEDAS HOMES: La promotora inmobiliaria concluyó recientemente la amortización de 1,16 millones de acciones

propias, lo que supone reducir el 2,4% del capital social correspondiente a su autocartera, con el objetivo de

contribuir a una mayor retribución a los accionistas.

*SECTOR TURÍSTICO: España recibió la visita de más de 9,8 millones de turistas internacionales en los siete

primeros meses del año, lo que supone un 25,8% menos que en el mismo periodo de 2020, según datos

publicados ayer por el Instituto Nacional de Estadística (INE). Los principales países emisores fueron: Francia, con

cerca de 2,1 millones de turistas y un aumento del +1,8% respecto al mismo período de 2020, Alemania, con casi

1,9 millones y un incremento del +6,4% y Resto de Europa, con más de 1,1 millones de turistas, un +0,3%.

*FLUIDRA: Como apuntamos ayer, la compañía informó de la adquisición del 100% la estadounidense SRS

Holdco, firma con sede en Oregon y considerada un fabricante líder mundial especializado en material exterior de

piscinas comerciales y residenciales. La adquisición se ha valorado en 240 M$, que han sido totalmente pagados

con las líneas de efectivo y deuda existente de Fluidra. Con esta operación, se espera un incremento en el

beneficio de caja neto de Fluidra desde el inicio. Asimismo, como consecuencia de la positiva contribución

esperada por la adquisición de SRS, el grupo elevó sus previsiones para 2021: Incremento de ventas de +35-40%

a +37-42%, el margen Ebitda permanece entre 25% y 25,5%, el crecimiento del beneficio de caja neto por acción

aumenta del +80%-90% al +83-93%. Las acciones de Fluidra cerraron ayer con alzas del +3,03%.

*PHARMAMAR: Como apuntamos ayer, la compañía anunció que su socio, Immedica Pharma AB (Immedica),

recibió la aprobación de comercialización del Zepzelca por parte del Ministerio de Salud y Prevención de Emiratos

Árabes Unidos para el tratamiento de pacientes adultos con cáncer de pulmón microcítico metastásico con

progresión de la enfermedad después de la quimioterapia con platino. Las acciones cerraron ayer con un +3,67%.

2829

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir,

reducir y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar,

añadir, reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como

podéis ver en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por

sobrecompra o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de

mercado. Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de

comprar o añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite

entrar por ahora y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es

o , suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado

respecto a la valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que

este informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el

informe. La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede

aceptar, ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

3031

También puede leer