AVANCE DEL DIARIO DE MERCADOS - Con la inflación en el 5,4% y la confianza ciega en Powell-Biden-Yellen - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

AVANCE DEL DIARIO DE MERCADOS

Con la inflación en el 5,4% y la

confianza ciega en Powell-Biden-Yellen…

Jueves, 12 de agosto de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Cnst&Mat 1,10% Tech -0,58%

EuroStoxx50 4206,33 0,44% 1,48% 2,86% 18,40% Media 0,98% Trav & Ls -0,36%

IBEX 35 8975,8 0,86% 2,08% 3,46% 11,17% Banks 0,98% Fd & Bv -0,14%

CAC 40 6857,99 0,55% 1,66% 3,71% 23,54%

DAX 15826,09 0,35% 0,85% 1,81% 15,36% SECTORES EE.UU.

FTSE 100 7220,14 0,83% 1,35% 2,67% 11,76% MEJORES PEORES

FTSE MIB 26457,06 0,98% 3,79% 4,31% 19,00% Materials 1,42% Health Cr -0,97%

Stoxx 600 474,32 0,42% 1,30% 2,72% 18,87% Indust 1,30% IT 0,03%

Financials 1,17% Telecom s 0,03%

Fut EuroStoxx50 4201 0,01%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1739 0,02%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7713 0,01%

Dow Jones 35484,97 0,62% 1,99% 1,57% 15,94% EUR/GBP 0,8466 0,00%

S&P 500 4447,7 0,25% 1,02% 1,19% 18,41% EUR/CHF 1,0823 -0,02%

Nasdaq Com p 14765,13 -0,16% -0,10% 0,63% 14,56%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 71,44 -0,06%

Nikkei 225 28018,06 -0,19% 1,57% 2,69% 2,09% WTI 69,25 -0,09%

Hang Seng 26533,8 -0,47% 1,26% 2,21% -2,56% Gold 1753,3 -0,07%

De la macro de ayer destacamos:

Hoy conoceremos:

3

*A pesar de que la inflación norteamericana sigue estando en niveles insostenibles, los mercados continuaron

estoicos y confiados en la mano que mece la cuna (Jerome Powell), en los cuidados de mamá (Janet Yellen) y en

la entrañable abuelita que nos da de comer (Joe Biden) con fabulosos planes de infraestructuras. El euro se cruza

a 1,1742 $, mientras que el oro se recupera del último desplome (1.752 $/onza). Los futuros europeos vienen esta

mañana bastante tranquilos.

*IPC (Anual) de EE.UU. en el mes de julio: +5,4% actual vs 5,3% previsión y vs +5,4% anterior. IPC (Mensual):

+0,5% actual +0,5% previsión y vs +0,9% anterior. El IPC subyacente, excluyendo la comida y la energía, ha

moderado su avance yoy hasta el 4,3%, lo que supone una ralentización desde el 4,5% de junio y en línea con lo

estimado por los analistas. Respecto a junio, se ha situado en el 0,3%, frente al 0,4% previsto y lejos del 0,9% de

hace un mes. El dato de inflación subyacente es una buena noticia parta la Fed y la renta variable. Ver tablas macro.

*El Senado de EE.UU. aprobó finalmente el plan de infraestructuras impulsado por el presidente Joe Biden, que

destinará 1,2 billones de dólares (1,2 tn$) a obras públicas en el país, la mayor inyección dedicada a estos proyectos

en los últimos diez años. La propuesta original del plan de Biden era 2,25 billones de dólares, pero los demócratas

tuvieron que renunciar al apartado social del paquete durante las semanas de negociaciones para lograr el apoyo

republicano.

*Declaraciones de Robert Kaplan, miembro de la Fedl: "Esperamos que las presiones inflacionistas se extiendan

hasta el año que viene. La inflación debe vigilar si la inflación continúa por encima del 2%. La Reserva Federal debe

estar preparada para actuar según la inflación se desarrolle. Si continúa desarrollándose como creo entre

septiembre y ahora, estoy a favor de revelar el plan en el mes de septiembre y comenzar el tapering en octubre.

Cuanto más rápido sea mejor. Estoy separando mi decisión del tapering y subir los tipos de interés. Para subir los

tipos examino varios criterios. La compra de activos no está en línea con la situación de la economía y creo que es

sano reconocerlo. El dato de inflación está en línea con las expectativas de inflación”.

4

*Declaraciones de Thomas Barkin, presidente de la Fed de Richmond: “EE.UU podría necesitar algunos meses

más para alcanzar el objetivo de reducción. Aún no está claro cómo afectaría la variante delta a la economía, ya que

hasta ahora no se ha documentado. Creo que la inflación se ha disparado, pero no descarto la posibilidad de que

los shocks de oferta y otros factores la mantengan más alta durante más tiempo de lo previsto”. También hay que

destacar las declaraciones de Lorie Logan, presidenta de la Fed de New York: “La pandemia reveló

vulnerabilidades en la estructura del mercado y entre algunas firmas financieras. La presencia de operaciones de

recompra permanente y de operaciones de recompra del FIMA debería generar confianza en que la liquidez estará

disponible en los mercados monetarios según sea necesario. Para hacer frente a estas situaciones, los bancos

centrales deberían tener a mano un amplio conjunto de herramientas. Es poco probable que las necesidades de

liquidez más inmediatas se resuelvan solo con anuncios y requieran operaciones activas”.

*La Casa Blanca emitió ayer un comunicado de prensa en el que pedía a la OPEP que aumente la producción de

petróleo.

*El índice de sentimiento de mercado Greed & Fear, elaborado por CNNMoney, se sitúa en los 36 puntos vs 35

anteriormente, es decir, territorio del “miedo”. ¿Aviso a navegantes? ¿Preparados para un nuevo sustito?

*El indicador de mercado de las expectativas de inflación a largo plazo en la eurozona se ha elevado por encima

del 1,69%, el nivel más alto desde el 29 de julio.

*IPC de Italia (Anual) en el mes de julio: 1,9% actual vs 1,8% previsión y vs 1,3% anterior.

5

*Las cifras del coronavirus a nivel mundial alcanzan ya los 204.688.069 casos positivos y 4.323.993 fallecidos. Ya

se han administrado 4.532.619.735 vacunas. La Organización Mundial de la Salud prevé comunicar a finales de

mes la decisión sobre las cinco solicitudes de vacunas que están evaluando, según ha explicado la subdirectora

general del departamento de Acceso a Medicamentos, Vacunas y Productos Farmacéuticos de la OMS, Mariângela

Simão. Por otro lado, el organismo anunció el inicio de ensayos en pacientes hospitalizados con tres nuevos posibles

tratamientos contra el coronavirus en los que se usarán los fármacos Artesunate (producido por la farmacéutica

Ipca), Imatinib (de Novartis) e Infliximab (de Johnson & Johnson). Las autoridades de Australia extendieron

durante siete días el confinamiento vigente sobre Melbourne, con unos 5 millones de habitantes y que vive desde el

pasado jueves su sexto periodo de cuarentena. El director del Centro de Vacunas de Oxford, Andrew Pollard,

advierte de que lograr la inmunidad de grupo ante el coronavirus "no es una posibilidad" una vez la variante Delta

se hace dominante. El presidente de Francia, Emmanuel Macron, comentó que “se tendrán que convivir muchos

meses más con el COVID-19. La pandemia no ha quedado atrás todavía”. En el estado de Baja Sajonia (Alemania),

la Policía ha abierto una investigación por haber inoculado suero con sal a más de 8.500 personas en lugar de la

vacuna contra el coronavirus. Según su investigación, entre los afectados hay personas mayores de 70 años,

sanitarios y cuidadores, que acudieron a vacunarse en dicho centro entre el 5 de marzo y el 20 de abril. La culpable

parece ser una enfermera que lo hizo por motivos políticos, ya que es una activista antivacunas. Además, Alemania

registró 4.996 nuevos casos de coronavirus en las últimas 24 horas, que llevaron a un nuevo aumento de la tasa

de incidencia a 25,1 contagios por cada 100.000 habitantes, informó el Instituto Robert Koch (RKI). Además, en los

próximos días entrarán en vigor una serie de medidas, principalmente incentivos a la vacunación y restricciones

para quienes no cuenten con la pauta completa, acordados por la canciller alemana, Angela Merkel, y los jefes de

gobierno de los 16 estados federados. Dos vacunas contra el coronavirus para que sean administradas con un

aerosol nasal se están desarrollando en Tailandia, donde deben comenzar los ensayos en humanos a finales de

este año, después de haber visto resultados prometedores en ensayos con ratones, señaló el Gobierno.

En España el número de infectados sube hasta los 4.660.473 y los decesos llegan a 82.320, mientras que el número

de vacunas administradas asciende a 59.927.147. La Agencia Española de Medicamentos y Productos Sanitarios

(AEMPS) ha autorizado el ensayo clínico de la vacuna PHH-1V frente al COVID-19 de la compañía Hipra. HIPRA

SARS-CoV-2 es una vacuna de proteína recombinante diseñada para optimizar su seguridad e inducir una potente

respuesta inmunitaria neutralizadora del virus del COVID-19. La Generalitat Valenciana ha solicitado al Tribunal

Superior de Justicia de la Comunitat Valenciana (TSJCV) la prórroga de las restricciones provocadas por la

pandemia en 68 municipios, que actualmente son 77, hasta el 6 de septiembre.

6

*PIB del Reino Unido (trimestral) (2T21): +4,8% vs +4,8% estimado y vs -1,6% anterior. Anual (2T): +22,2% vs

+22,1% previsto y vs -6,1% anterior.

*Producción industrial del Reino Unido (Mensual) (Jul): +0,7% vs +0,3% y vs +0,6% anterior. Anual (Jul) +8,3% vs

+9,4% previsto y +20,7% anterior.

*Producción manufacturera en Reino Unido (Mensual) (Jun): +0,2% vs +0,4% y vs +0,1%. Anual (Jun): +13,9% vs

+13,5% esperado y vs +28,2% anterior.

*Índice RICS de precios de la vivienda en Reino Unido (Mensual) (Jul): 79% vs 76% previsión y 82% anterior.

*Índice de precios de bienes corporativos de Japón (Mensual) (Jul): +1,1% vs +0,5% previsión y +0,6% anterior.

Anual +5,6% vs +5,0% esperado y +5,0% anterior.

*Nueva Zelanda, índice de precios de alimentación (Mensual) (Jul): +1,3% vs +1,4% anterior.

*Expectativas de inflación del MI de Australia +3,3% vs +3,7% previo.

*Producción industrial (Anual) (junio) de México: 13,5% actual vs 15,7% previsión y vs 36,4% anterior. Producción

industrial (Mensual): -0,5% actual vs 0,2% previsión y vs 0,1% anterior.

*Ventas minoristas Brasil (Anual) (Jun) +6,3% actual vs +9,1% previsión y vs +16,0% anterior. Ventas minoristas

(Mensual) (Jun) -1,7% actual vs +0,7% previsión y vs +1,4% anterior.

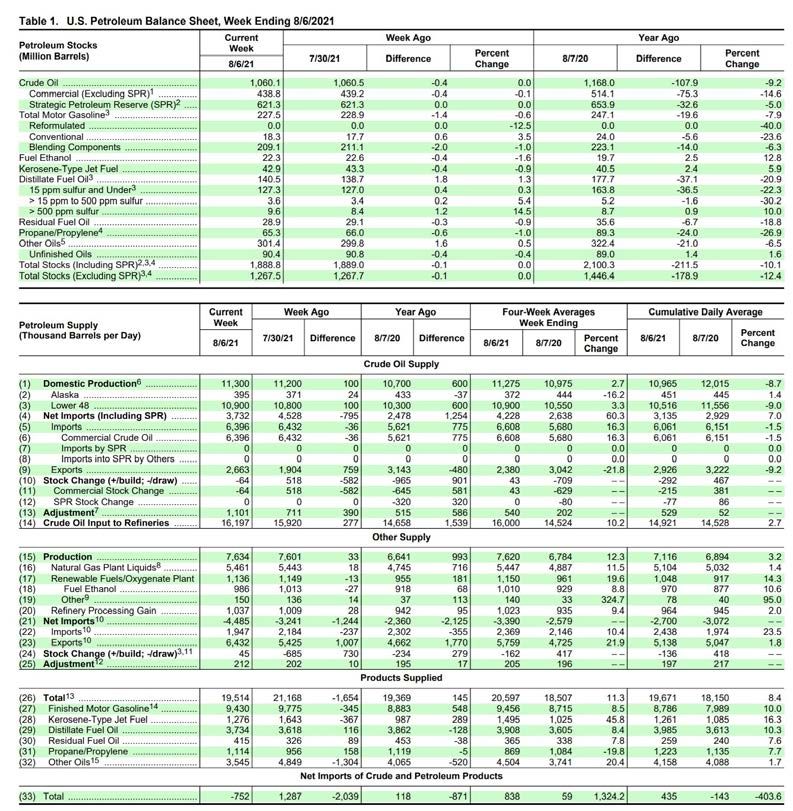

*Caen en -447 k barriles los inventarios de la AIE esta semana.

7

+Mantenemos en cartera de trading: ENGIE y ASTRAZENECA.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

8

VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien (más “value”). Tras las buenas cifras del 1T21, los resultados

del 2T21 no están defraudando. La recuperación económica en Europa debe ir cogiendo fuerza

si las variantes del virus no se entrometen.

A jueves 5 de agosto, la evolución del fondo (incluido comisiones y gastos transaccionales) es

de un +19,65% desde el 1/1/2021 vs o DJStoxx600 +17,78% o Eurostoxx50 +17,13% YTD. Ver

tabla de Bloomberg.

9

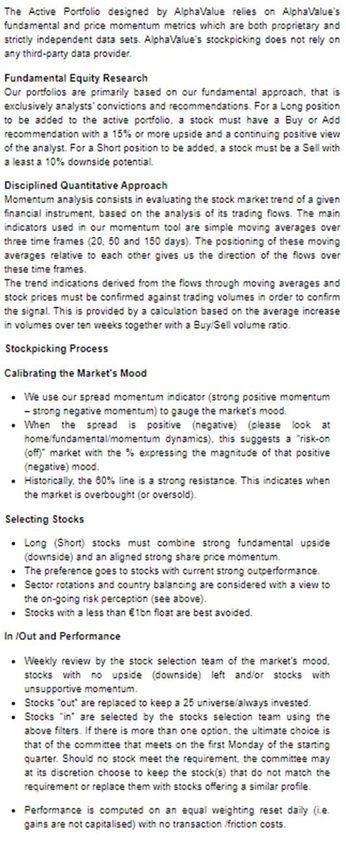

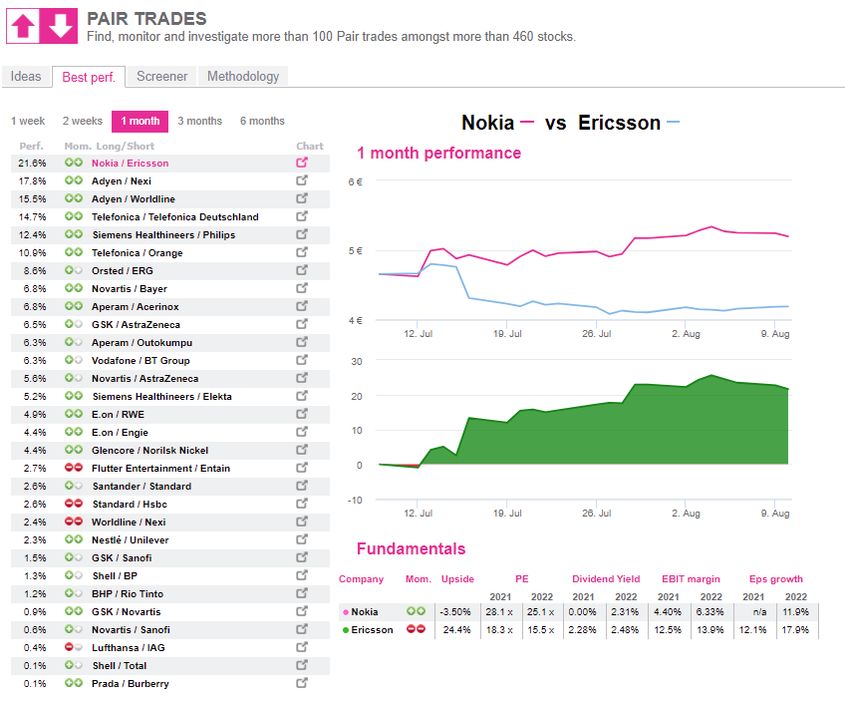

Destacadas estrategias de pares de AlphaValue...

En www.alphavalue.com nuestros analistas tienen una herramienta de « Pair Trades » que funciona muy bien y se

puede adaptar a cada modelo particular de gestión. Tenéis distintas secciones como Ideas, Best performance,

Screener y Methodology.

10Podéis comprobar la excelente evolución de las ideas de pares en diversos períodos de tiempo y con « comparables

razonables ».

1112

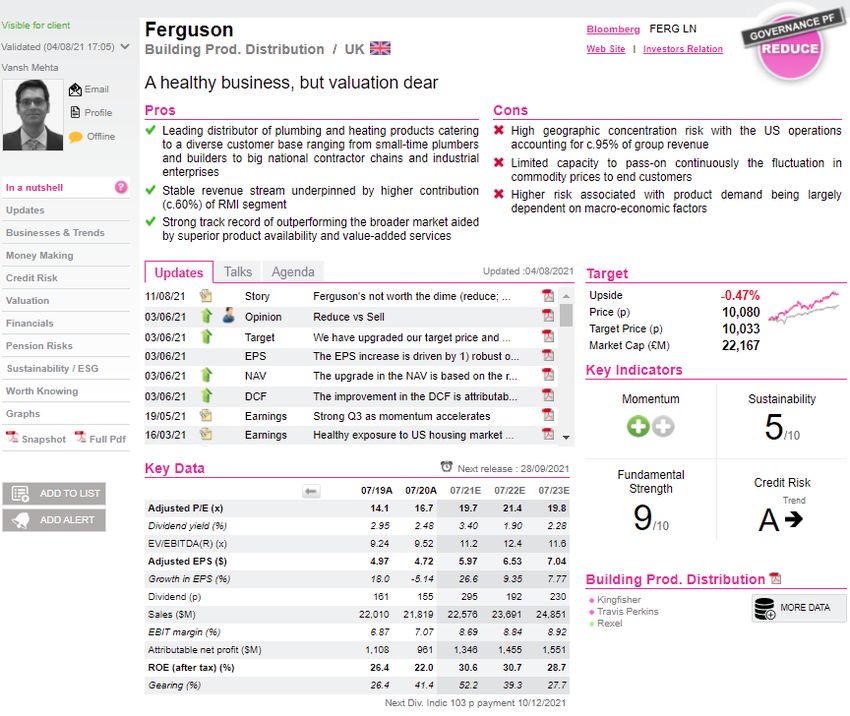

FERGUSON (reducir, objetivo 10.033 p +)

La compañía de distribución de productos de construcción (fontanería y calefacción) es nuestra IDEA del DÍA.

Ferguson es un “pick” ideal para cualquier inversor a largo plazo. La compañía ha gozado casi siempre de una

evolución sin sobresaltos abruptos. Incluso consiguió sortear la pandemia del coronavirus. De hecho, el precio de la

acción ha subido un +40% frente a los máximos previos al COVID-19, ya que mantuvo su momentum de beneficios

e incluso disfrutó de un nuevo re-rating al alza después de su listado en EE.UU. (alrededor del 95% de las ventas

totales del grupo y el resto en Canadá).

Si un destacado ROE (rentabilidad sobre fondos propios, alrededor del 30%) y un balance saneado (deuda neta /

Ebitda de sólo 1,2x; reducción lineal en los últimos años) no fueran suficientes, la gestión del management ha

permitido que sus resultados financieros estuviesen por encima de las expectativas del consenso de manera

constante. Sin olvidar las salidas a tiempo de regiones sin performance (Reino Unido es el ejemplo más reciente).

No es de extrañar la posición hegemónica de esta compañía (n°1 en EE.UU.), aprobando en todos los apartados

financieros y no financieros.

Los inversores alcistas (bulls) también apuntan hacia una alta exposición en Ferguson gracias al robusto mercado

residencial de EE.UU. (>50% de las ventas en el país) y la esperanza de una reactivación en los segmentos no

residenciales (aprovechando el plan de infraestructuras de 1,2 tn$ propuesto por la administración de Joe Biden).

Sin embargo, el precio actual ya descuenta todos estos apartados y no queda suficiente oxígeno para el próximo

gran salto.

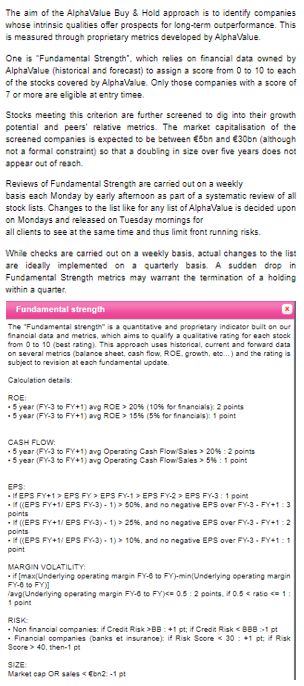

13A pesar de ser un negocio de alta calidad con una sólida generación de caja (FCF / Ebitda en los años estimados

de aproximadamente el 55%; en línea con la media histórica) y un resultado de 9 sobre 10 en la herramienta propia

de AlphaValue del Fundamental Strength, el crecimiento de los beneficios esperados a medio plazo es limitado.

Aunque se espera el voto positivo de los accionistas para trasladar la cotización primaria a EE.UU. en los próximos

trimestres, nuestros analistas creen que el re-rating al alza ha tenido peso decisivo. Mantenerse a la espera es la

mejor opción por ahora para esta posición de calidad, bien valorada actualmente por el mercado.

Podéis ver la nota completa en www.alphavalue.com.

1415

16

17

18

19

*eBAY: La compañía de comercio electrónico dio a conocer ayer tras el cierre los resultados del 2T21. Ventas netas

2,67 bn$ > 2,63 bn$ e cons. Gross merchandise volume 22,11 bn$ > 21,84 bn$ e cons. Active buyers 159 M < 171,5

M e cons. BPA ajustado recurrente 0,99 $/acc > 0,94 $/acc e cons. Amplian el programa de recompra de acciones

propias en 3 bn$. De cara al 3T21 esperan unas ventas netas de 2,42-2,47 bn$ vs 2,49 bn$ e cons y un BPA ajustado

recurrente de 0,86-0,90 $/acc vs 0,88 $/acc e cons.

*WENDY´S: La cadena de restaurantes de comida rápida desveló ayer las cifras del 2T21 y mejoró las guías

anuales. Ventas 493,3 M$ +23% yoy > 462 M$ e cons. Ventas comparables +16,1% > +13,7% e cons. BPA ajustado

0,27 $/acc > 0,18 $/acc e cons. Aumentó su plan de recompra de acciones en 70 M$ hasta los 220 M$ y su dividendo

trimestral hasta los 0,12 $/acc vs 0,10 $/acc anteriormente. La publicación fue cotizada al cierre con subidas del

+3,72%.

*BOEING: Un Boeing 737 MAX efectuó ayer sus primeras pruebas de vuelo en China tras ser prohibido por las

autoridades del país en marzo de 2019, después de dos accidentes, en Etiopía e Indonesia, que provocaron la

muerte de casi 350 personas. Ahora se espera que las autoridades chinas emitan un informe de evaluación sobre

los 737 MAX, un primer paso hacia su regreso después de haberlo hecho en otros 175 países. El consejero delegado

de la firma estadounidense, Dave Calhoun, aseguró recientemente que espera que las aeronaves consigan la

aprobación de Pekín antes de que termine el año.

*PFIZER: Según varios medios británicos, Reino Unido ha pedido 35 millones de dosis adicionales de la vacuna

contra el coronavirus de la farma estadounidense para las inyecciones de refuerzo de otoño. Se apunta a que el

acuerdo asciende a 1.000 M£.

*AMAZON: Amazon Air lanza un centro de carga aérea de última generación en el norte de Kentucky, creando más

de 2.000 puestos de trabajo.

*NORTONLIFELOCK: Como apuntamos ayer, la compañía estadounidense especializada en soluciones de

ciberseguridad llegó a un acuerdo para adquirir AVAST (compañía de software de ciberseguridad con sede en

Praga) en una operación valorada en 8,6 bn$. La operación se realizará en acciones y efectivo. Interesante

movimiento de concentración en un sector con mucho potencial tras el incremento de los ataques informáticos (v.gr.

“ransomware attacks”). Las acciones de Nortonlifelock cerraron ayer la sesión con alzas del +8,70% y las de Avast

avanzaron ayer en Londres un +3,10%.

*UBER TECHNOLOGIES: La Comisión Federal de Comercio (FTC) está investigando la asociación de Uber con

GoPuff, una startup que se especializa en la entrega rápida de comestibles y alcohol.

*SECTOR GASÍSTICO: El secretario de Estado de EE.UU., Antony Blinken, nombró ayer un asesor para seguridad

energética con el objetivo de trabajar para "reducir los riesgos" que supone el gasoducto Nord Stream 2, tras el

acuerdo entre Washington y Berlín para permitir la finalización de las obras.

*SECTOR CRIPTOMONEDAS: Según apuntó ayer Bloomberg, hackers informáticos robaron alrededor 600 M$ en

criptomonedas de un protocolo conocido como PolyNetwork. Decenas de miles de personas se vieron afectadas por

el ataque, señaló PolyNetwork en una carta publicada en Twitter.

*COINBASE: La popular plataforma de brokerage para criptomonedas publicó el martes tras el cierre las cifras del

2T21 cotizadas ayer con subidas del +3,24%. Ventas 3,23 bn$ > 1,85 bn$ e cons. Trading volume 462 bn$ > 381,64

bn$ e cons. Verified users 68 M > 63,1 M e cons. Ebitda ajustado 1,15 bn$ > 961,5 M$ e cons. Bº neto 1,6 bn$ vs

32,3 M$ yoy. Como curiosidad, deciros que los volúmenes del ethereum superaron a los del bitcoin por primera vez.

20*CARDINAL HEALTH: La compañía estadounidense de servicios de atención médica extiende sus acuerdos con

CVS Health hasta junio de 2027. Cardinal Health confirmó sus guías para ejercicio fiscal.

*McAFEE: La compañía californiana de soluciones informáticas de seguridad desveló el martes tras el cierre los

resultados del 2T21 cotizados ayer con fuertes alzas del +9,92%. Ventas netas recurrentes 467 M$ > 434,6 M$ e

cons. Operating income 156 M$. BPA 0,21 $/acc. A nivel anual esperan un Ebitda ajustado recurrente de 765-775

M$ vs 722,5 M$ e cons.

*PHILIP MORRIS: Como apuntamos ayer, Carlyle comentó que su oferta por VECTURA es definitiva, lo que allana

el camino a la oferta de la tabaquera norteamericana por la compañía británica especializada en fármacos contra el

asma. Como os venimos comentando, Philips Morris mejoró la oferta por Vectura a 165 p/acc vs 155 p/acc de

Carlyle. "La adquisición de Vectura, tras el acuerdo recientemente anunciado para adquirir Fertin Pharma, nos

posicionará para acelerar la expansión de nuestras capacidades en formulaciones innovadoras de productos

inhalados y orales con el fin de ofrecer crecimiento y rentabilidad a largo plazo", expresó Jacek Olczak, CEO del

grupo. Las acciones de Philip Morris cerraron ayer con tímidas bajadas del -0,20%.

*WALT DISNEY: La fábrica de sueños publica hoy tras el cierre las cifras del 3T fiscal.

*DEUTSCHE TELEKOM (añadir, objetivo 20,3 € ++): La telecom alemana ha dado a conocer unos buenos

resultados del 2T21 y sube ligeramente guías anuales. Ventas 26,59 bn€ -1,7% yoy > 26,07 bn€ e cons. Ebitda

ajustado (after leases) 9,42 bn€ -4,2% yoy > 9,08 bn€ e cons. Bº neto ajustado 2,11 bn€ +65% yoy. FCF (after

leases) 2,77 bn€ +14% yoy. Deuda neta 127,93 bn€. A nivel del conjunto del ejercicio 2021 esperan un Ebitda

ajustado (after leases) por encima de los 37,2 bn€ vs superior a 37 bn€ previsto anteriormente y vs 36,66 bn€ e

cons. Mantienen expectativas de FCF (after leases) > 8 bn€.

*AEGON (reducir, objetivo 3,51 € -): La aseguradora generalista holandesa ha desvelado las cifras del 2T21. BAI

1.053 M€ vs -1.394 M€ yoy. Bº neto 842 M€ vs -1,07 bn$ yoy. ROE 10,4% vs 6,10% yoy. Ratio Solvencia II del

172%. Dividendo intermedio 0,08 €/acc. Han destacado el compromiso de aceleración de incremento de la

retribución al accionista. Pretenden recortar costes en 400 M€ para 2023 vs 2019. Nuestros analistas destacan el

fuerte aumento de la solvencia y el incremento del dividendo. Tenéis un chat con detalles en www.alphavalue.com.

*HENKEL (añadir, objetivo 91 € -): La compañía alemana de productos para el hogar ha publicado los resultados

del 2T21 y 1S21. A nivel trimestral destacamos: Ventas 4,96 bn€ < 5 bn€ e cons. A nivel semestral destacamos:

Ventas 9,93 bn€. Ebit ajustado 1,43 bn€ vs 1,19 bn€ yoy. Margen Ebit 13,1%. La compañía subraya que todas las

unidades de negocio en el 1S21 ha cosechado crecimiento orgánico de las ventas. Suben estimación anual de

crecimiento orgánico de las ventas a la horquilla de +6 a +8% yoy y también actualizan la expectativa de margen

Ebit ajustado al 13,5-14,5% vs 14-15% anteriormente previsto.

*RWE (comprar, objetivo 36,8 € -): La utility alemana ha publicado las cifras del 1S21. Ebitda ajustado 1,75 bn€ >

1,68 bn€ e cons. Ebit ajustado 1,04 bn€ vs 1,11 bn€ yoy. Bº neto ajustado 870 M€ > 784 M€ e cons. Suben guías

anuales gracias a “exceptionally strong supply and trading”. Esperan un Ebitda ajustado de 3-3,4 bn€ y un Ebit

ajustado de 1,5-1,9 bn€. Confirman el incremento del dividendo hasta los 0,90 €/acc. Reducirán la plantilla en el

negocio del carbón en 3.000 empleos para finales de 2022.

21*ZURICH INSURANCE GROUP (añadir, objetivo 418 CHF ++): La aseguradora suiza ha desvelado las cifras del

1S21. Primas brutas suscritas No vida (P&C) 22,03 bn$ > 20,61 bn$ e cons. Bº operativo 2,71 bn$ > 2,52 bn$ e

cons. Bº neto 2,19 bn$ > 1,99 bn$ e cons. Ratio combinado P&C 93,9% mejor que la estimación del consenso de

94,8%. El equipo directivo se ha mostrado optimista de cara a cumplir los objetivos del plan estratégico.

*AVIVA (añadir, objetivo 430 p +): La aseguradora británica ha dado a conocer las cifras del 1S21. Primas brutas

suscritas 6,08 bn£. Bº operativo 1,13 bn£ < 1,28 bn£ e cons. Pérdidas netas -232 M£. BPA operativo 21 p/acc.

Dividendo de 7,35 p/acc. Ratio de solvencia del 203%. Proponen un objetivo de retorno sobre el capital de al menos

4 bn£. Esperan completar el programa de desinversiones para finales del presente ejercicio.

*CECONOMY (comprar, objetivo 5,81 € -): La minorista alemana, dueña de Mediamarkt o Fnac ha dado a conocer

los resultados del 3T fiscal. Ventas 4,41 bn€ +8% yoy (igual que la cifra transmitida en la publicación de las cifras

preliminares). Las ventas online suben un +3,3% yoy hasta 1,5 bn€. BPA -0,19 €/acc vs -0,29 €/acc en el 3T20. A

nivel del ejercicio fiscal prevén un Ebit ajustado de 210-250 M€.

*NN GROUP (reducir, objetivo 38,4 € +++): La aseguradora holandesa ha desvelado las cifras del 1S21. Primas

brutas 8,07 bn€ +4,1% yoy. Bº operativo 1,12 bn€ +21% yoy > 918 M€ e cons. Bº neto 1,41 bn€ vs 587 M€ yoy.

Activos bajo gestión (AuM) 298 bn€ -0,7% secuencialmente. Solvencia II del 209%. Proponen un dividendo

intermedio de 0,93 €/acc. Reafirman objetivos anuales. Prevén crecimiento en ingresos para Japan Life y para

Insurance Europe. Tenéis comentarios de nuestros analistas en nuestro chat en www.alphavalue.com.

*ENTAIN (añadir, objetivo 2.225 p ++): La empresa británica de juegos de azar ha publicado las cifras del 1S21.

Ventas 1,77 bn£. Ebitda ajustado 401,1 M£. Bº operativo 89,5 M£. BAI 130,6 M£. BPA 12,6 p/acc. No han propuesto

pago de dividendos. El management se ha mostrado satisfecho y optimista con el 2S21. Os recordamos que Entain

(antigua GVC) es miembro de nuestra cartera modelo.

*K+S (reducir, objetivo 12,4 € ++): La compañía alemana ha publicado los resultados del 2T21. Ventas 664 M€

+13% yoy > 638,7 M€ e cons. Ebitda 112 M€ vs 53 M€ yoy. Mantienen la estimación anual de Ebitda recurrente de

700-800 M€ (la subieron el 3 de agosto).

*PRUDENTIAL (vender, objetivo 1.153 p ++): La aseguradora británica de vida dio a conocer ayer a media mañana

las cifras del 1S21. Bº operativo ajustado 1,57 bn$ vs 1,29 bn$ yoy. Life New Business Profit From Continous

Operations 1,18 bn$. Bº neto recurrente 1,07 bn$. Tras la depreciación de activos en balance (write-down) por

Jackson IFRS loss de -4,64 bn$ vs +534 M$ yoy. El equipo directivo comentó que las restricciones en ciertos países

asiáticos continúan y afectarán al 2S21. Los títulos ganaron ayer un +2,62%.

*GENMAB (reducir, objetivo 2644 DKK ++): La compañía danesa de biotech dio a conocer ayer tras el cierre unas

buenas cifras del 2T21 y mejoró guías anuales. Ventas 1,97 bn DKK > 1,68 bn DKK e cons. Bº operativo 787 M DKK

> 372,2 M DKK e cons. A nivel anual prevén unas ventas de 7,30-7,90 bn DKK vs 6,8-7,5 bn DKK esperado antes y

vs 7,69 bn DKK e cons y un Bº operativo de 1,50-2,40 bn DKK vs 1-2 bn DKK previsto anteriormente y vs 2,14 bn

DKK e cons.

*FLUGHAFEN ZÜRICH: Presentó ayer tras el cierre las cifras de julio. Número de pasajeros del mes pasado 1,37

M +98% yoy vs 688.584 en julio de 2020.

*ASTRAZENECA (añadir, objetivo 9.436 +): La FDA ha emitido una respuesta completa (CRL) a FibroGen-

AstraZeneca, un potencial fármaco antianémico de gran éxito de ventas, el Roxadustat. La agencia solicitó más

datos clínicos sobre el perfil de seguridad del medicamento, y llegó después de que una junta asesora independiente

en julio de 2021 recomendara a la agencia que rechazara el uso del medicamento debido a preocupaciones de

seguridad. Estas acciones se esperaban en gran medida, dado que la opinión del panel independiente forma un

criterio importante en la eventual aprobación / rechazo de un candidato a fármaco. Esto posiblemente marca el final

de los sueños estadounidenses de Roxadustat, dados los costos adicionales y sustanciales de ejecutar una nueva

prueba. Ya hemos tenido en cuenta este desarrollo en nuestras estimaciones.

22*MEGGIT (vender, objetivo 408 p ++): La compañía británica aeroespacial y de defensa ha recibido otra propuesta

de adquisición de TransDigm Group por 900 p/acc que supera en mucho la anterior de Parker de 800 peniques la

acción que recibió el 2 de agosto. Meggitt todavía no ha tomado una decisión, pero el precio de la acción se está

beneficiando enormemente de esta nueva propuesta. Las acciones subieron en la jornada de ayer un +16,08%.

*CARREFOUR (comprar, objetivo 23,2 € +): Según rumores surgidos ayer, el distribuidor francés planea vender

su negocio en Taiwán por un valor de 1.600 M€. Si se confirma, el alto precio es un poco difícil de digerir en opinión

de nuestros analistas (EV/Ventas 1,3x), ya que la mayoría de los supermercados cotizan con descuentos

sustanciales, lo que nos lleva a un múltiplo de 0,5x). En cuanto a la estrategia, no nos sorprendería que la dirección

intentara consolidar el negocio saliendo de las regiones secundarias centrándose así en Europa y Latinoamérica.

Incluso Italia también podría estar sobre la mesa en los próximos trimestres si no se produce un cambio de rumbo.

Tenéis los detalles en nuestro chat en www.alphavalue.com.

*ARCELORMITTAL (reducir vs añadir, objetivo 31,4 € ++): La firma Lumen Investments, una de las compañías

a través de las que el “trust” de la familia Mittal gestiona su inversión en ArcelorMittal, llevó a cabo la venta de un

paquete de acciones en el marco del plan de recompra de acciones propias de la compañía con el fin de mantener

en el 36,34% los derechos de voto que esta ostenta en la multinacional. Por otra parte, hemos recortado la

recomendación de la compañía por movimientos de mercado. Tenéis los detalles en www.alphavalue.com.

*ABN AMRO (comprar, objetivo 14,3 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre

los resultados del 2T21 publicados ayer por la entidad financiera holandesa y cotizados al cierre con alzas del

+8,60%. Operating income 1,73 bn€ -13% yoy = e cons. Margen de intermediación (NII) 1,31 bn€ -14% yoy < 1,34

bn€ e cons. Bº neto 390 M€ > 237,8 M€ e cons. Ratio de eficiencia (cost to income ratio) 70,9%. Respecto a

solvencia, el common equity Tier 1 ascendió al 18,3% > 17,2% e cons. El dividendo de 2019 se pagará a finales de

2021. La publicación en general fue mejor de lo esperado. Los ingresos y gastos fueron, de hecho, mejores de lo

esperado con los primeros impulsados por comisiones y otros ingresos, ya que NII fue decepcionante y ligeramente

por debajo de las expectativas del consenso. Sin embargo, la guía para NII está aproximadamente en línea con las

expectativas (y las nuestras). A pesar del destacado ratio CET1 (18,3%), el management no mencionó ningún SBB

potencial o un dividendo extraordinario. Sólo haremos cambios menores en nuestras expectativas.

*AGEAS (comprar, objetivo 55 € -): La aseguradora belga de vida desveló ayer las cifras del 1S21 cotizadas al

cierre con bajadas del -1,97%. Bº neto 406,7 M€ -49% yoy. El ratio combinado (P&C) empeoró hasta el 94,3% vs

83,6% yoy. Ratio de solvencia 196% vs 195% qoq. Propusieron el inicio de un nuevo programa de recompra de

acciones propias por un valor de 150 M€. Los costes relacionados con las inundaciones de julio en Bélgica se

estiman en 400 M€, con un impacto en el Bº neto de 55 M€. No obstante, prevén conseguir las guías anuales

previstas. Para nuestros analistas los resultados fueron mixtos y destacan la recompra de acciones y el

mantenimiento de guías. Podéis ampliar en una nota publicada por nuestros analistas en www.alphavalue.com.

*AHOLD DELHAIZE (añadir, objetivo 29,8 € ++): La compañía de super / hipermercados publicó ayer las cifras del

2T21 cotizadas ayer con alzas del +3,33%. Ventas netas 18,65 bn€ -2,4% yoy > 17,91 bn€ e cons. Online sales 1,81

bn€ +35% yoy. Las ventas en Europa alcanzaron los 7,53 bn€ +3,9% yoy > 7,40 bn€ e cons y las ventas en EE.UU.

fueron de 11,12 bn€ -6,3% yoy > 10,44 bn€ e cons. Bº operativo ajustado 832 M€ -18% yoy > 750,2 M€ e cons. BPA

underlying 0,53 €/acc > 0,49 €/acc e cons. Propusieron un dividendo intermedio de 0,43 €/acc vs 0,50 €/acc yoy.

FCF 428 M€ -20% yoy. Subieron el objetivo anual de margen operativo ajustado 4,3% vs 4% anteriormente.

Mantuvieron el resto de las guías anuales. Encontraréis unos completos comentarios de nuestros analistas en un

chat (ver www.alphavalue.com).

*E.ON (añadir, objetivo 12,1 € ++): La utility alemana publicó ayer los resultados del 2T21 cotizados al cierre con

avances del +0,47%. Ventas 14,64 bn€. Ebit ajustado 1,75 bn€. Bº neto 1,75 bn€. Mejoraron guías anuales. Esperan

un Ebit ajustado de 4,4-4,6 bn€ vs 3,8-4 bn€ estimado antes y un Bº neto ajustado de 2,2-2,4 bn€ vs 1,7-1,9 bn€

esperado previamente.

23*MERCK (añadir vs reducir, objetivo 205 € ++): Nuestros analistas han escrito una nota que podéis encontrar en

www.alphavalue.com. de la farma alemana, en la que explican la revisión al alza en las estimaciones de BPA que

esperan para 2021 y 2022. Este hecho y el potencial de sus títulos, nos lleva a mejorar la recomendación que se

eleva un peldaño.

*BAYER (añadir, objetivo 54,9 € --): Hemos publicado una nota (ver www.alphavalue.com) en la que, tal y como

avanzamos cuando la compañía publicó sus resultados del 2T21, hemos revisado las estimaciones de BPA teniendo

en cuenta no solo las cifras sino los costes que afectan al Ebitda y detallamos que Vividon Therapeutics aún está

lejos de hacer contribuciones positivas.

*LANXESS (comprar, objetivo 78,8 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre

los resultados del 2T21 publicados ayer por la química alemana y cotizados al cierre con bajadas del -3,42%. Ventas

1,83 bn€ +28% yoy > 1,69 bn€ e cons. Ebitda ajustado 277 M€ +24% yoy > 267 bn€ e cons. Margen Ebitda ajustado

15,1% vs 15,6% yoy. A nivel anual esperan un Ebitda ajustado de 1-1,05 bn€ vs 950 M€-1 bn€ previsto antes. El

management se mostró satisfecho y optimista, destacando la adquisición de Emerald Kalama Chemical. Las cifras

trimestrales publicadas por Lanxess fueron, en general, una “re-bounce story”, pero el CF operativo fue severamente

penalizado por la fuerte salida del NWC. Esto se debió principalmente a los mayores inventarios. No obstante, la

compañía ha demostrado su resistencia y su determinación para amortiguar los efectos negativos de los mayores

precios de las materias primas. El ajuste de las guías se debió principalmente a las contribuciones de las

adquisiciones. Las cifras del 2T21 coincidieron con nuestras previsiones y confirmaron nuestra sólida

recomendación. Mantenemos nuestras estimaciones sin cambios.

*THYSSENKRUPP (comprar, objetivo 12,4 € -): Nuestros analistas han escrito una nota en www.alphavalue.com

sobre los resultados del 3T fiscal publicados ayer por la siderúrgica alemana y cotizados al cierre con bajadas del -

5,43%. Ventas 8,68 bn€ +50% yoy < 9,62 bn€ e cons. Ebitda 584 M€. Ebit ajustado 266 M€ vs -693 M€ yoy. Bº neto

125 M€. Cartera de pedidos (order intake) 8,77 bn€. Confirmaron objetivos anuales, aunque el consejero delegado

reconoció que el entorno es “desafiante”. Las cifras del 3T fiscal mejoraron como se esperaba y terminaron

ligeramente por encima de las expectativas del consenso para ventas y Ebit. La mejora en el Ebit se atribuyó

principalmente a Steel Europe, Materials Services y Multi-Track. El FCF también estuvo ligeramente por encima de

las expectativas. No se esperan grandes cambios en nuestras previsiones. Los resultados fueron mejores que

nuestras estimaciones, pero la recuperación necesita más tiempo para materializarse. Además, tenéis detalles de

lo acontecido en el conference call que podéis encontrar en nuestra web.

*SALZGITTER (vender, objetivo 27,4 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre

los resultados del 2T21 y 1S21 publicados ayer por la compañía alemana de acero y derivados del acero y cotizados

al cierre con avances del +2,49%. A nivel trimestral destacamos: Ventas 2,34 bn€ +54% yoy. Ebitda 275,8 M€. Ebit

200,1 M€. Bº neto 154,1 M€ vs -101 M€ yoy. A nivel semestral destacamos: Ventas 4,43 bn€ -0,7% yoy. Ebitda

478,6 M€ vs 49,7 M€ yoy. Ebit 328,7 M€ vs -99 M€ yoy. Beneficio neto 230,6 M€ vs €-144,7 M€ yoy. Cash flow from

operations 222,1 M€ vs € -121,5 M€ yoy. Respecto a los objetivos anuales, esperan ventas > 9 bn€, BAI 400-600

M€ vs 300-400 M€ esperados previamente y ROCE tangible superando las cifras de 2020. La nueva estrategia del

grupo será presentada por el consejero delegado en la primavera de 2022. Las cifras semestrales coincidieron

aproximadamente con las expectativas del consenso. Los resultados fueron impulsados por las unidades de negocio

Strip Steel y Trading, así como por la fuerte contribución de Aurubis. La net financial position es estable a pesar del

repunte de las actividades. El valor de los derechos de emisión de CO adquiridos del “régimen de comercio de

2

derechos de emisión de la Unión Europea” a partir de 2021 asciende a casi 1.000 M€. Revisaremos al alza nuestras

previsiones después de este bastante sólido conjunto de resultados y la mejora de las guías.

*DIALOG SEMICONDUCTOR (vender, objetivo 56 € +): La compañía de semiconductores desveló ayer los

resultados del 2T21 cotizados al cierre con subidas del +0,19%. Ventas 317,8 M$. Margen bruto 51% vs 50,2% en

el 2T20. Bº operativo 31,1 M$. Bº neto 21,8 M$. BPA ajustado 0,30 $/acc vs 0,45 $/acc en el 2T20. Cash Flow From

Operating Activities 7,4 M$.

24*VESTAS WIND SYSTEMS (reducir, objetivo 248 DKK +): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre los resultados del 2T21 publicados ayer por la compañía danesa de energías renovables

y cotizados al cierre con retrocesos del -2,10%. Dichos resultados estuvieron por debajo de las expectativas del

consenso, además recortaron guías anuales. Ventas 3,5 bn€ planas yoy < 3,80 bn€ e cons. Bº bruto 376 M€ +65%

yoy. Ebit ajustado 101M€ +197% yoy < 166,3 M€ e cons. Margen Ebit 2,9% +190 pb.Bº neto 90 M€ < 114,9 M€ e

cons. Cartera de pedidos 48,1 bn€. Bajaron guías de ventas y márgenes. A nivel anual prevén unas ventas de 15,5-

16,5 bn€ vs 16-17 bn€ previsto antes y un margen Ebit ajustado del 5-7% vs 6-8% anteriormente. Henrik Andersen

(CEO) reconoció el impacto de la inflación de costes. Teniendo en cuenta la rebaja de las guías, revisaremos

nuestras estimaciones a la baja. Al mismo tiempo, recomendamos precaución con respecto al 2S21, ya que el precio

de las materias primas, así como las limitaciones en la cadena de suministro, pueden empujar los resultados anuales

hacia el extremo inferior de las guías.

*TALANX (añadir, objetivo 40,1 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los

resultados del 2T21 publicados ayer por la aseguradora alemana y cotizados al cierre con subidas del +1,18%.

Primas brutas suscritas 10,43 bn€ +9,3% yoy. Ebit 707 M€ > 618,3 M€ e cons. Bº neto atribuible 269 M€. Ratio

combinado P&C 95,9%. Ratio de solvencia 210%. Los gastos netos por COVID-19 se redujeron de 380 M€ en el

2T20 a 122 M€ en este 2T21. Las inundaciones de julio en Europa Occidental deberían generar unas reclamaciones

de algo más de 300 M€ en el 3T21. A nivel anual esperan un crecimiento de las primas brutas “post-fx up high 1-

digit%” y un Bº neto de 900-950 M€ vs 800-900 M€ anteriormente. Nuestras previsiones están bajo revisión, pero

no esperamos cambios importantes en esta etapa.

*PBB DEUTSCHE PFANDBRIEFBANK (añadir, objetivo 10,7 € -): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre los resultados del 2T21 y 1S21 publicados ayer por la entidad financiera alemana

(mortgage bank) y cotizados al cierre con bajadas del -0,56%. A nivel trimestral destacamos: Operating income 141

M€ +16% yoy. Bº neto 55 M€ vs 20 M€ yoy. Las provisiones por préstamos de dudoso cobro cayeron un -36% yoy

a 23 M€. A nivel semestral destacamos: Bº neto de 114 M€ vs 33 M€ en el 1S20. Tras esta publicación revisaremos

nuestras estimaciones.

*UNIPER: La compañía energética alemana desveló ayer las cifras del 2T21 y del 1S21 cotizadas al cierre con

retrocesos del -2%. A nivel trimestral destacamos: Ventas 20,29 bn€. Pérdidas netas -887 M€. A nivel semestral

destacamos: Ebit ajustado 580 M€. Bº neto ajustado 485 M€ -16% yoy, afectados por la subida de los precios de las

energías fósiles, lo que obliga a los “power generators” a pagar más para cubrir sus emisiones. Deuda neta 3,16

bn€. Reafirmaron guías anuales.

*DELIVEROO: La plataforma online londinense de comida a domicilio publicó ayer los resultados del 1S21 cotizados

al cierre con bajadas del -6,09%. Ventas 922,5 M£. Gross Transaction Value (GTV) 3.385,8 M£ +102% yoy. Ebitda

ajustado -27 M£. Pedidos 148,8 M. Confirmaron las guías anuales que fueron subidas.

*BOLIDEN (añadir, objetivo 369 SEK vs 372 SEK +): Nuestros analistas han actualizado las previsiones para la

compañía sueca de metales no ferrosos. Hemos bajado las estimaciones del BPA para 2021 un -2,88% y las de

2022 un -3,64%. Además, hemos bajado el precio objetivo un -0,68%. Ver detalles en www.alphavalue.com.

*NORSK HYDRO (añadir, objetivo 72,8 NOK vs 63,9 NOK ++): Nuestros analistas han actualizado las previsiones

para la compañía noruega de metales no ferrosos. Hemos subido las estimaciones del BPA para 2021 un +26,2% y

las de 2022 un +28,2%. Además, hemos subido la valoración por NAV un +9,29%, DCF un +15,8% y el precio

objetivo un +14%. Os recordamos que Norsk Hydro es miembro de nuestra cartera modelo. Ver detalles en

www.alphavalue.com.

*ERG (vender, objetivo 22,8 € vs 20,7 € -): Nuestros analistas han actualizado las previsiones para la compañía

italiana de energías alternativas. Hemos subido las estimaciones del BPA para 2021 un +27,9% y bajado las de

2022 un -16,9%. Además, hemos subido la valoración por NAV un +18%, DCF un +25,8% y el precio objetivo un

+10,2%. Ver detalles en www.alphavalue.com.

25*INTESA SANPAOLO (añadir vs comprar, objetivo 2,45 € +): Movimientos de mercado nos llevan a recortar

nuestra recomendación del banco italiano al que, sin embargo, le seguimos dando potencial, un +15,8%. Tenéis

más detalles en www.alphavalue.com.

*SCHNEIDER ELECTRIC (reducir vs añadir, objetivo 153 € ++): Agotado el potencial de los títulos del fabricante

francés de equipos de energía, recortamos su recomendación. Tenéis los detalles en www.alphavalue.com.

*CRH (reducir vs añadir, objetivo 45,5 +): Hemos bajado la recomendación de la cementera irlandesa por

movimientos de mercado. Tenéis los detalles en www.alphavalue.com.

*AAREAL BANK (añadir, objetivo 24,4 € +): El banco hipotecario alemán da a conocer los resultados del 2T21.

*BILFINGER (comprar, objetivo 42,9 € -): La compañía alemana de ingeniería y construcción pesada da a conocer

los resultados del 1S21.

*DEMANT (vender, objetivo 308 DKK ++): La compañía danesa de med tech da a conocer las cifras del 2T21.

*FLSMIDTH & CO (comprar, objetivo 283 DKK --): La compañía danesa de equipos mineros publica los resultados

del 2T21.

*HAMBURGER HAFEN & LOGISTIK (reducir, objetivo 19,2 € -): La compañía alemana de logística y transporte

publica las cifras del 2T21.

*NORDEX (comprar, objetivo 21,1 € -): La compañía alemana de energías renovables publica los resultados del

1S21.

*NOVOZYMES (vender, objetivo 392 DKK ++): La compañía danesa de agricultura biotecnológica da a conocer

las cifras del 2T21.

*ORSTED (vender, objetivo 773 DKK +): La compañía eólica danesa desvela las cifras del 2T21.

*SGL CARBON (vender, objetivo 8,28 € ++): La compañía alemana especializada en carbono y grafito da a

conocer las cifras del 2T21.

*TUI GROUP (vender, objetivo 3 € -): La compañía de servicios turísticos publica las cifras del 3T fiscal.

26*AENA: Los aeropuertos de Aena registraron en julio las mejores cifras de pasajeros y operaciones desde que

comenzó la pandemia. El número de pasajeros alcanzó los 15,1 millones, lo que supone un crecimiento del +63,3%

mom y un +116% yoy. Sin embargo, el volumen de pasajeros sigue estando un 48,5% por debajo de las cifras de

2019. Pese a que la diferencia sigue siendo considerable, es la primera vez que baja del 50% en la comparativa de

un mes y el mismo previo a la llegada del COVID-19.

*DÍA: Norges Bank reforzó su participación en Dia desde el 2,505% al 4,523% coincidiendo con la macroampliación

de capital realizada por la cadena de supermercados y que completó el pasado miércoles, día 4.

*MÁSMÓVIL: La operadora realizó ayer su primer movimiento en Euskaltel pocas horas después de remodelar el

consejo de administración tras tomar el control de la compañía, y ha vendido su negocio de televisión a Agile

Content por 32 M€.

*BANCO DE SABADELL (comprar, objetivo 0,74 € +): La entidad financiera catalana y Capital Energy cerraron

ayer un “project finance” por 21 M€ para el primer parque eólico que está construyendo la compañía en Andalucía,

en el municipio sevillano de Lebrija, de 39 MW de capacidad.

*SECTOR ENERGÍAS RENOVABLES: El Ministerio para la Transición Ecológica y el Reto Demográfico seleccionó

79 proyectos de energías renovables innovadoras en sectores productivos para que reciban ayudas por más de 76

M€. La materialización de los proyectos exigirá una inversión total de 162 M€ y se ubicarán en fábricas e

instalaciones de Andalucía, Asturias, Cantabria, Castilla-La Mancha, Extremadura y La Rioja.

2728

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

2930

También puede leer