El Pensamiento sobre el Desarrollo: de las Recetas al Pragmatismo II

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El Pensamiento sobre el Desarrollo:

de las Recetas al Pragmatismo II

Augusto de la Torre y Daniel Lederman

Foro Económico Internacional:

“El rol del sector privado en la economía plural”

Cámara Nacional de Comercio

La Paz, Bolivia, 28 Mayo 2014

Oficina del Economista Jefe para

América Latina y el Caribe 1

El Grupo del Banco Mundial

Organización:

El pensamiento desarrollista en tres “actos” y una mirada

al rol del sector privado en la era del pragmatismo

1. Introducción

a. Los objetivos básicos de las políticas públicas para el desarrollo:

estabilidad, crecimiento, equidad social (y sostenibilidad ambiental)

b. Breve historia económica de América Latina

2. Primer acto: El estructuralismo y sus descontentos

3. Segundo acto: El consenso de Washington y sus descontentos

4. Tercer acto: El estado actual: ¿disenso, pragmatismo o confusión?

5. El role del sector privado: muchas empresas pero poca innovación

y baja generación de empleo digno

2

1. Introducción

3

El triángulo (o pirámide) del desarrollo

Estabilidad

Medio Ambiente

Equidad Crecimiento

4

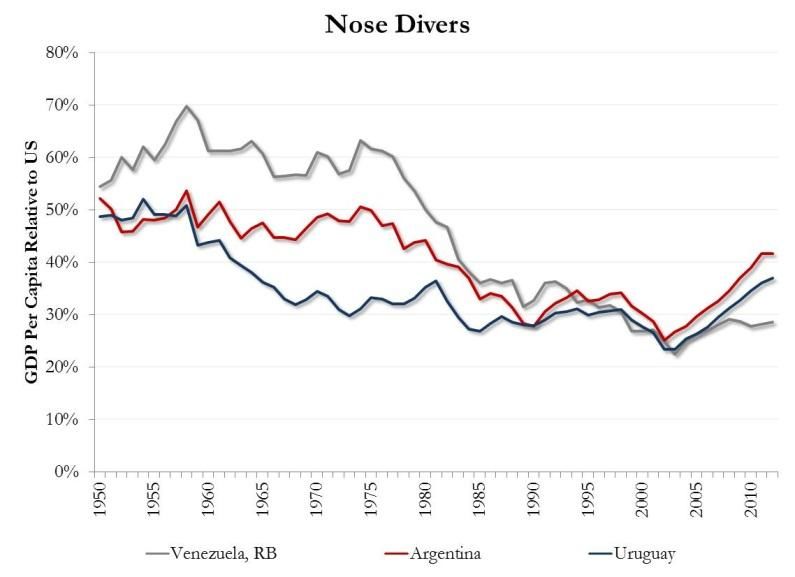

Crecimiento – 100 años de soledad… Notas: Tígeres incluyen la Rep. de Corea, Taiwan, Hong Kong, Malasia, y Singapur; LAC7 incluye Argentina, Brasil, Chile, Colombia, México, Perú, y Uruguay. El área en gris representa una desviacion estandard alrededor de la media de LAC7. Fuente: Penn World Tables, WDI y Maddison. 6

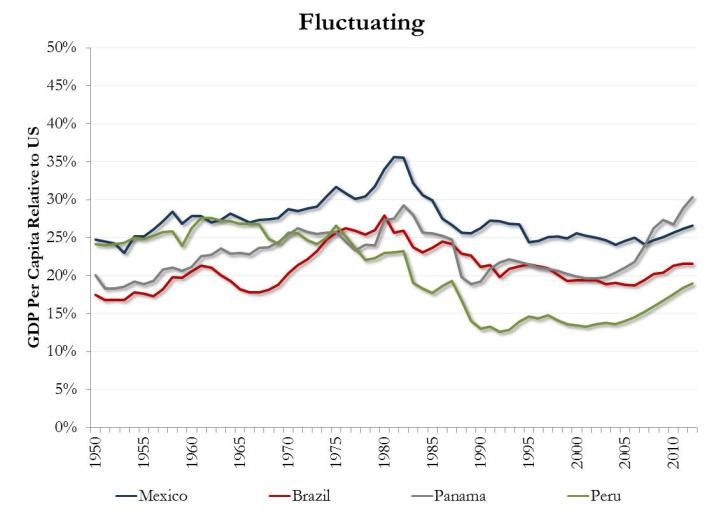

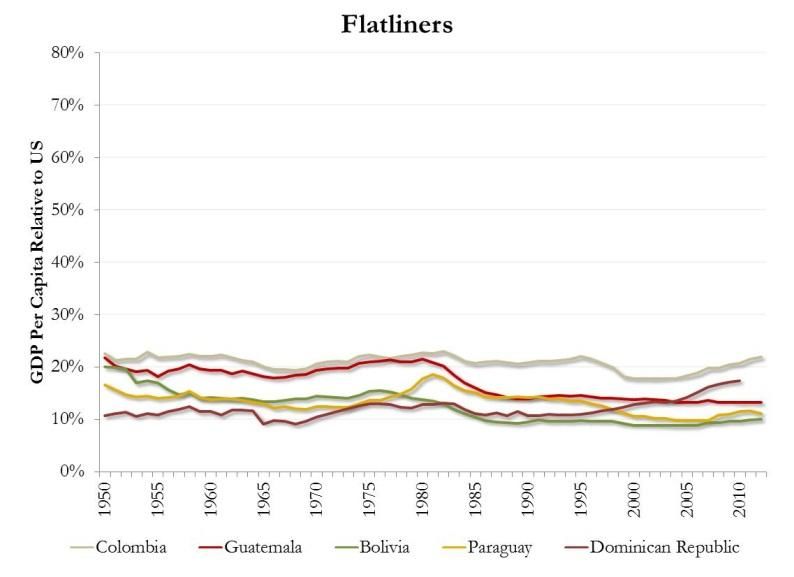

… con heterogeneidad dentro de la región pero una

ausencia generalizada de convergencia…

Estancados

En picada

Fluctuando

Convergiendo?

Notes: Maddison (2007-2009) was used from 1900 to 2009; WEO (April 2012) was used to complete the series until 2011 and to get the forecast for 7

2012 . Source: LCRCE Staff calculations based on Maddison (2009) and WEO(April 2012).Inestabilidad macro en descenso Nota: La volatilidad está definida como la desviación estándar del logaritmo del cambio interanual en el PIB per cápita, multiplicado por la raíz cuadrada 8 del numero de años del periodo. Fuente: Penn World Tables, WDI y Maddison database.

Equidad social – la alta desigualdad del ingreso tendió a subir hasta los 90, aunque ha estado bajando en los 2000 Fuentes: UNU-WIDER, WDI. NO SON CIFRAS OFICIALES! 9

El triángulo del desarrollo y las “recetas”

Estabilidad

El énfasis de las 2 recetas

Consenso de

Washington

Medio Ambiente

Equidad Crecimiento

Estructuralismo

102. Primer Acto: El Estructuralismo

11La receta del estructuralismo (~1940s -1980s)…

El crecimiento económico es demasiado importante para dejárselo a

un mercado lleno de fallas...

Prebisch/Singer – el mercado global de commodities nos condena a un

deterioro progresivo de los términos de intercambio

Hirschmann – el mercado por si solo no crea encadenamientos

productivos; a menudo solo enclaves

Cardoso y Faletto – el sub-desarrollo no es una etapa pasada de las

economías avanzadas, sino el resultado de una dependencia debilitante

…por lo que el estado debe ser “controlador” para propulsar la

acumulación del capital…

…el modelo de sustitución de importaciones puede reducir la

dependencia y promover encadenamientos

12… y sus descontentos

Desequilibrios macroeconómicos y crisis de deuda (década perdida)

H1: no fueron consecuencia del modelo pero lo erosionaron

H2: fueron el resultado endógeno del modelo de desarrollo

El intervencionismo llevó a mercados reprimidos con alto costo social

Se privilegió la acumulación (de capital) sobre la productividad

Las des-economías de escala (orientación hacia adentro), baja

competitividad internacional, y la pelea por las rentas…

• Continuó la alta dependencia en exportaciones de commodities

…y amputaron la capacidad para atacar la desigualdad social

• En parte por inflación crónica y desequilibrios fiscales…

• …además de impuestos y otras restricciones a importaciones de consumo…

• … e industrias nacionales no competitivas pero intensivas en capitalLa historia de la inflación después del estructuralismo

LAC: Inflación y su volatilidad

1600 1600

1400 1400

1200 1200

1000 1000

800 800

600 600

400 400

200 200

0 0

1984 1988 1992 1996 2000 2004 2008

LAC Inflation Volatility (*) LAC Inflation

Notas: (*) Index (1984=100) of the five-year standard deviation of annual inflation. Fuente: World Economic Outlook (WEO), IMF. April 2010 version. 143. Segundo Acto: El Consenso de

Washington

15La receta del consenso de Washington (1990s)…

La mala política macroeconómica genera inestabilidad crónica que

asfixia al crecimiento y deteriora la distribución del ingreso…

… pero el crecimiento es demasiado importante para dejárselo al

estado; hay que apuntalarlo en las fuerzas del mercado…

Las señales de precios son esenciales para asignar recursos

eficientemente y evidenciar las escaseces relativas…

…para lo cual hay que dejar que los mercados respiren y la

competencia ejerza disciplina sobre las acciones del sector privado…

… con un gobierno que, en vez de empresario, debe ser un buen

regulador…

…lo cual genera crecimiento basado en eficiencia e inversión privada

…y el crecimiento basta para la equidad social – trickle down

16…y sus descontentos

Los resultados estuvieron muy por debajo de lo que se esperaba,

dada la intensidad de las reformas…

Crecimiento bajo, pobreza recalcitrante, alta desigualdad

Crisis: el “lado oscuro” de la liberalización y globalización financiera

El análisis del contra-factual fue diluyéndose hacia fines de los 90

¿Porqué? (Birdsall & De la Torre)

H1: La receta no se implementó bien => paciencia y perseverancia

H2: La receta estaba equivocada => no hay conexión sistemática,

robusta y predecible entre paquetes de política y crecimiento

H3: La receta estaba bien pero fue dramáticamente incompleta =>

ignoró la equidad social, volatilidad, instituciones, innovación, etc.

174. Tercer Acto: El Pragmatismo (o

Confusión?) Actual

18Consenso #1: la necesidad de una política macro-

financiera sana y disciplinada

Monetary Regimes in LAC

Weighted by 2010 GDP Shares

Debt Crisis

Oil Recycling High Inflation Desinflation Inflation Targeting

1

0.9

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

1970

1972

1974

1980

1982

1984

1988

1990

1992

1994

1998

2000

2002

2004

2008

2010

1976

1978

1986

1996

2006

IT Monetary Targeters Soft Peg Dollarized+Hard Peg

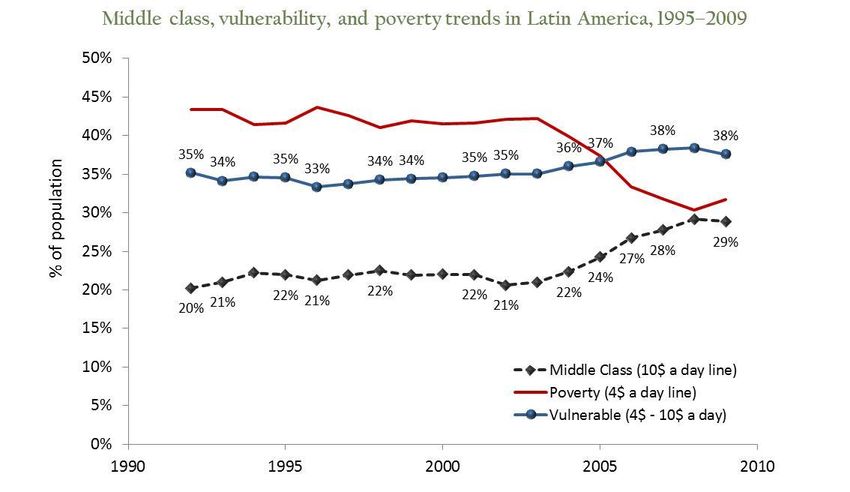

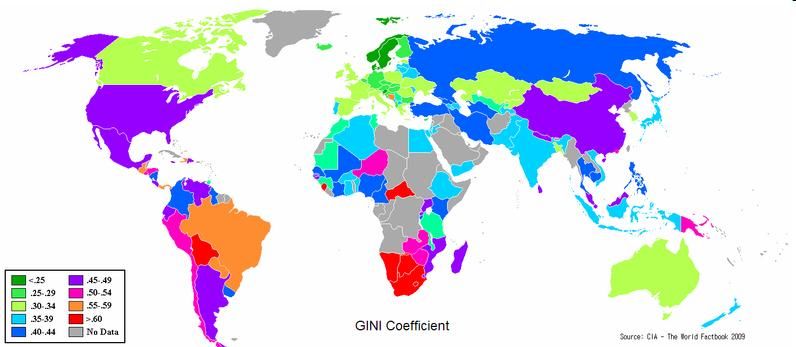

Fuente: Ilzetxki, Reinhart and Rogoff (2011) y cálculos de la Oficina de Economista jefe de LAC. 19Consenso #2: La centralidad de la equidad social… Fuente: The Rise of the Middle Class, World Bank (2013). 20

0.200.20

0.250.25

0.300.30

0.350.35

0.400.40

0.450.45

0.500.50

0.550.55

0.600.60

LAC

IRELAND

LAC

UK

IRELAND

UK

PORTUGAL

FINLAND

PORTUGAL

DENMARK

FINLAND

ITALY

DENMARK

GREECE

ITALY

EURO 15

GREECE

equidad social…

15

EURO US

SPAIN

US

BELGIUM

SPAIN

SWEDEN

BELGIUM

Fuente: Virtuous and Vicious Circles, World Bank (2006).

GERMANY

SWEDEN

Gini: Ingresos de mercado

FRANCE

GERMANY

FRANCE

LUXEMBOURG

NETHERLANDS

LUXEMBOURG

NETHERLANDS

AUSTRIA

AUSTRIA

0.200.20

0.250.25

0.300.30

0.350.35

0.400.40

0.450.45

0.500.50

0.550.55

0.600.60

LAC

IRELAND

LAC

IRELAND

UK

PORTUGAL

UK

FINLAND

PORTUGAL

DENMARK

FINLAND

ITALY

DENMARK

ITALY

GREECE

EURO 15

GREECE

15

EURO US

SPAIN

US

SPAIN

BELGIUM

SWEDEN

BELGIUM

GERMANY

SWEDEN

Gini: Ingresos disponibles

FRANCE

GERMANY

LUXEMBOURG

FRANCE

NETHERLANDS

… y el irremplazable papel del estado en la agenda de

LUXEMBOURG

NETHERLANDS

AUSTRIA

AUSTRIA

21…ya que la desigualdad no baja automáticamente con el

crecimiento del ingreso per cápita

225. El rol del sector privado en la era del

pragmatismo (o confusión) actual

23Y qué pasó con el crecimiento y la creación de buenos empleos? El rol del sector privado Fuente: El emprendimiento en Amérca Latina: Muchas empresas y poco innovación (2014). 24

Cambio en la proporción de empleados formales (en

10

8

6

Perú Paraguay

4

Costa Rica

Brasil

2

Argentina Chile

2000-2010

0

p.p.)

-2

-4

El Salvador

Bolivia

-6

-8

-10 México

-12

-0.10 -0.08 -0.06 -0.04 -0.02 0.0 0.02 0.04 0.06 0.08 0.10

Cambio en la proporción de empleados que trabajan en empresas grandes (> 20 empleados)

en p.p., 2000, 2010

Fuente: Lederman, Maloney, & Messina (2013).

25Empleadores no agrícolas vs. PIB per cápita (ppp) 2010

8

Empleadores no agrícolas (%)

6

4

2

0

6 7 8 9 10 11

Logaritmo del PIB per cápita (ppp)

26Trabajadores por edad de la empresa

LAC

300

250

Número de trabajadores

200

150

Europa del Este

100

50

Ingreso alto

-

1 to 4 5 to 10 10 to 19 20 to 29 30-39 40+

EAP4 ECA High Income LAC

27Porcentaje de empresas que introducen un nuevo producto, 2010

100%

80%

60%

40%

20%

0%

28I&D por región, 2008-2010

2,50

Empresas privadas Gubrenamental Educación superior

Privado sin fines de lucro Extranjero

2,00

Porcentaje del PIB (%)

1,50

1,00

0,50

0,00

Otros países de Europa del Este LAC-5 China Países de ingreso

LAC alto

29Calificación de prácticas gerenciales

(Empresas manufactureras con 100-5000

empleados)

3.4

Cuatro categorías de

prácticas gerenciales:

3.2

Gestión de operaciones

Puntuación media

•

• Monitoreo del desempeño

3

• Gestión de objectivos

2.8 • Gestión de talento

2.6

30Número de patentes por 1 millón de habitantes

(Número promedio de patentes otorgadas entre 2006 y 2010)

10000

Patentes por millón de habitantes

1000

100

10

1

31I&D por parte de Multinacionales

Regiones Selectas

3

• Las Multilatinas tienen peores

prácticas gerenciales que las CMNs de

Gasto en I&D por US$1000 de ingresos

2,5 otras regiones de ingreso medio

2

• Las Multilatinas están menos

1,5

integradas en cadenas de valor

1 globales que aquellas de países

comparables

0,5

0

Países de China MICs del Europa del LAC-5 India

ingreso Este Este

alto Asiático

32Porcentaje de CMNs extranjeras que introducen productos nuevos

Circa 2010

100

90

80

70

60

En porcentaje

50

40

30

20

10

0

El Caribe Otros países LAC-5 PIMs del Europa Países de

de LAC Este del Este Ingreso alto

Asiático

33Hechos

• LAC, región de emprendedores; Bolivia también

• El surgimiento de las Multilatinas

• Beneficios relativamente grandes generados por CMNs

extranjeras

• Apertura y respuesta vigorosa de exportadores en tiempos

difíciles

Políticas públicas en los tiempos del pragmatismo

• Mejoras en la promoción de exportación e inversión

• Nuevas agencias y legislación pro-competencia

• Experimentación (Start-up Chile) y evaluación de impacto

34• No es un problema de empresarios individuales: las CMNs extranjeras que

son innovadoras en otras regiones son menos innovadoras en LAC

• Las causas del déficit de innovación varían por país, pero hay tres áreas

que aquejan a la región en su conjunto:

Baja competencia en sectores notransables

Déficit de capital humano propicio para la innovación

Debilidades del entorno contractual – especialmente en materia de

propiedad intelectual

Una sorpresa sobre acceso a crédito de las empresas jóvenes: México

y Colombia son excepciones, en el resto de LAC es difícil encontrar un

déficit.

35 Elementos derivados del diagnóstico:

Re-balancear programas Edad, no solo tamaño (Colombia, E.U.A.)

Acceso a crédito por empresas jóvenes (y PYMES)

Grandes empresas generan mejores empleos

Elementos adicionales

El estado no tiene aptitud para adivinar cuáles son las con potencial

Trabajo conjunto con el sector privado de punta puede ser muy útil

Evidencia internacional sobre ganancias de productividad (India,

Colombia)

Opciones

Garantías (NAFIN); encubadoras y asistencia a PYMES (jóvenes) en

prácticas gerenciales con participación del sector privado de punta

El reto de la evaluación de impacto; ingrediente fundamental del

pragmatismo …

36¿Podrá América Latina romper con 100 años de soledad y finalmente convergir? Notas: Tígeres incluyen includes la Rep. de Korea, Taiwan, Hong Kong, Maylaisia, and Singapore; LAC7 incluye Argentina, Brazil, Chile, Colombia, Mexico, Peru, y Uruguay. La area en gris representa una desviacion estandard alrededor de la media de LAC7. Fuente: Penn World Tables, WDI y 37 Maddison database.

También puede leer