Avances regulatorios en el mercado de capitales - Anif

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Avances regulatorios en el mercado

de capitales

MERCADO DE CAPITALES EN COLOMBIA: PROFUNDIZACIÓN Y NUEVOS DESARROLLOS TECNOLÓGICOS

SEMINARIO TEMÁTICO ESPECIAL ANIF-BANCO MUNDIAL

Ana Maria Prieto

Subdirectora de Desarrollo de Mercados - Unidad de Regulación Financiera URF

1. Avances regulatorios

MERCADO DE

CAPITALES

El mercado de capitales colombiano ha tenido una gran transformación. Persisten desafíos para

acelerar su senda de profundidad y desarrollo1.

Evolución de la negociación por tipo de mercado (Billones de $)

2200

1800

1400

1000

600

200

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

TES Otros deuda pública Deuda privada Acciones

Fuente: SFC

1/ Alarcón L.F. (2017); Córdoba J.P. y Molina E (2017)ENFOQUE

REGULATORIO

Profundidad Solidez Liquidez

Oferta: diversas alternativas. Sostenibilidad, correcto

Demanda: marco adecuado funcionamiento y confianza. Formación de precios,

para retail e institucionales. transparencia y movilidad

Internacionalización competitividad

Innovación catalizadorPROFUNDIDAD

FICs

Ajuste en la arquitectura de FICs ha sido la principal apuesta para atraer el retail al mercado.

Adopción de nuevas tecnologías puede seguir ampliando acceso.

Profundidad* y número de clientes en FIC

9,4%

7,1% 7,1%

7,8% CUSTODIA Economías

6,8% 6,7%

6,0% Confianza de escala

Transparencia

1.660.195

Seguridad Eficiencia

1.431.550

1.403.754

1.372.169

1.342.023

Asesoría especializada

1.066.878

1.146.146

PROFESIONALISMO

Competitivo

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17

ESPECIALIZACIÓN

Número de clientes Profundidad (%PIB)(derecha)

Fuente: SFC, DANE, cálculos URF

* Activos administrados en FICs / PIBPROFUNDIDAD

FICs

Pese al desarrollo de la industria, aún existe gran potencial de crecimiento y diversificación con

instrumentos del mercado de capitales.

Composición del portafolio de inversiones FICs

• Identificar necesidades de consumidores

5,2%

10,2% 6,5% para la creación de nuevos fondos.

13,1%

19,1%

33,4% 56,3% • Explorar mezclas de inversión que

permitan cubrir una gama amplia frente a

la relación riesgo/retorno de los fondos.

81,7%

74,4%

56,4%

43,7% • Proyecto de categorización de fondos de

la industria es una iniciativa muy relevante

que apunta a este objetivo.

FIC SCBV FIC SAI FIC FIDUCIARIAS TOTAL FICs

Deuda Patrimono Otros

Fuente: SFC. Dic-17PROFUNDIDAD

FICIs

Siguiendo la práctica internacional, el Decreto 2090 de 2017 busca masificar la adquisición de

participaciones de FICIS por parte de inversionistas retail.

Distribución de número de FICs según

categoría • FIC cerrados con concentración mínima del 75% en

activos de naturaleza inmobiliaria.

Bursátiles

1%

FCP • Autoriza figura de gestores externos no vigilados con

22%

experiencia en activos inmobiliarios.

Inmobiliario

4% • Administradora responde por selección del gestor,

General supervisa funciones y prevención de conflictos de

73%

interés.

• Amplía canales de distribución de participaciones de

FICI. Las inscritas en el RNVE podrán hacerlo a

Fuente: SFC y COLCAPITAL.

través de colocación de valores.PROFUNDIDAD

DEUDA PRIVADA

Se han concretado esfuerzos para atraer emisores e inversionistas al mercado de deuda privada, sin

embargo persisten desafíos como lo han señalado los estudios1.

Número de emisiones de deuda privada • Decreto 1422 de 2017 establece prospecto

50 estandarizado con el fin de reducir costos y

45 tiempos de aprobación en el proceso de emisión.

40

35 33 • Decreto 1178 de 2017 flexibiliza reglas de emisión

de títulos de deuda, creando modalidades de

30

emisión “estandarizada” y “no estandarizada”.

25

20

• Uniformidad facilita negociación y valoración pero

15 puede limitar innovación.

10

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

• Auspicia diversificación de instrumentos y una

gestión del riesgo más adecuada.

Fuente: BVC

1/ BVC (2015) Mercado de Deuda Privada en

Colombia: Evolución y Diagnostico.MAYOR

SOLIDEZ

Fortalecimiento al marco normativo con disposiciones que fortalecen los estándares de

administración de riesgo y sostenibilidad de los intermediarios.

Administradores • Ajuste patrimonio adecuado (Fiduciarias, AFP, SCB, SAI y Aseguradoras).

recursos de terceros • Tratamiento homogéneo en la medición de riesgo operativo establecida según

Decreto 415 de 2018 naturaleza de las operaciones, más que la licencia.

• Mayor competitividad frente a integración regional.

• Incentiva la custodia como herramienta idónea para gestión de riesgos

operacionales.

• Reglas de CyL de operaciones monetarias que auspicien su cumplimiento en CRCC.

CyL de operaciones

• Gestión de riesgos más eficiente por parte de proveedores de infraestructura y de

monetarias en CRCC

los agentes.

Decreto 2219 de

• Promueve mayor liquidez al precisar reglas para fomentar participación de

2017

inversionistas en condiciones de mayor seguridad y confianza.AMPLIAR

LIQUIDEZ

El Gobierno Nacional continúa promoviendo iniciativas para mejorar los volúmenes de negociación,

especialmente en el mercado monetario para las TTV.

Volumen de negociación en TTV (Miles de millones)

Decreto 766 de 2016: modifica límites a las

operaciones monetarias por cuenta de terceros, en

1431 donde los límites no se concentran en el patrimonio

1200 de la entidad, sino en la fortaleza de las garantías y

en el flotante del mercado.

494 475

Decreto 767 de 2016 permite reapertura de

emisiones de deuda privada.

84

• Facilita el acceso de los emisores al mercado de

44 57

deuda privada

2011 2012 2013 2014 2015 2016 2017 • Permite mayor liquidez y una mejor formación de

precios en referencias conocidas en el mercado.

Fuente: BVCMAYOR

INTEGRACIÓN

En el marco de AP se han concretado medidas tangibles que apuntan a una integración financiera

regional para ampliar y diversificar la base de inversionistas y recursos disponibles.

• MoU entre SFC y supervisor de pensiones • Decreto 1756-17 autoriza distribución

mexicano (mar-17). especializada de fondos no listados de AP.

• Pendiente presentar modificación legal • Condiciones: segregación patrimonial,

para viabilizar distribución de fondos. información, custodio, no realización de

operaciones apalancadas.

• Amplía límite de inversión internacional de • Exención de registro de fondos del exterior

AFP del 42% - 46% (ago-17). (2014).

• Ley Mercado de Valores faculta a la SMV • Chile permitió que AFP inviertan en activos

para exceptuar requisitos de inscripción de de países AP (ago-17).

fondos AP (dic-17)

25 AFPs

AUM ~USD$450 mil millonesMAYOR

INTEGRACIÓN

Consolidarnos como un mercado regional nos hace más visibles y competitivos en el contexto global.

Activos locales en poder de agentes del Equipara tributario de AFP extranjeras

exterior (Billones de $) • Ley 1819 de 2016 equipara AFPs extranjeras a las

locales, fija tarifa de retefuente en 0%.

73,32

80

• Administradoras supervisadas por autoridad

60 extranjera con convenios de intercambio de

información y protocolos de supervisión.

40

22,73

Actualización y flexibilización del régimen de

20

inversión extranjera

6,09

3,36

• Decreto 119 de 2017 simplifica sistema de registro.

0

2011 2012 2013 2014 2015 2016 2017 • Reconoce custodios como administradores de la

inversión portafolio.

Custodia offshore acciones Custodia offshore TES

• Elimina “modalidades” de inversión, para dar

prelación al fondo sobre la forma.

Fuente: Federación Internacional de

Administradoras de Fondos de Pensiones (FIAP)2. Agenda 2018

AGENDA

REGULATORIA

1 2 3 4

Actividad de asesoría Fondos de Capital Distribución Crowdfunding

Privado productos del exterior

5 6 7 8

Pasaporte de Fondos Ampliar custodia Solvencia de terceros Inversionista retailACTIVIDAD DE

ASESORÍA

Proyecto de norma busca fortalecer la actividad de asesoría para generar confianza, promover

inversión y masificar nuevas tecnologías.

• Introduce análisis multidimensional (suitability).

• Proporcionalidad según perfiles.

• Mecanismos de trazabilidad.

• Reglas para clientes contrapartes en OTC.

• Habilita robo advice para el retail.

• Mayores herramientas para gestión de conflictos.ACTUALIZACIÓN

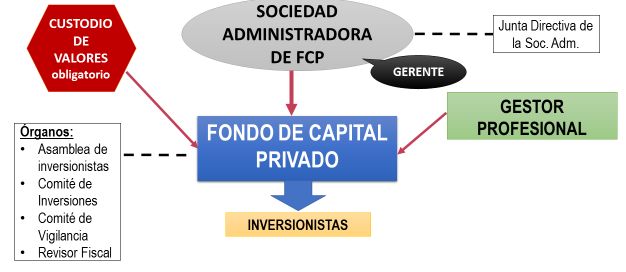

FCP

Siguiendo tendencia mundial, la industria de los FCP en Colombia ha tenido un fuerte crecimiento

en los últimos años, atrayendo inversionistas con perfiles de largo plazo.

Capital en FCP por tipo de inversionista

Número de FCP

102

59

2013 2017

Fuente: COLCAPITAL –

Datos a junio de 2017 2015 2017ACTUALIZACIÓN

FCP

Adopción de un marco regulatorio específico según naturaleza de la operación, facilita el diseño de

productos para financiar proyectos y empresas y atraer a los inversionistas más calificados.

• Define estructura organizacional a partir de la

experiencia internacional y reconociendo la

práctica local.

• Precisa roles de los órganos para fortalecer

estándares de gobierno, transparencia y

revelación de información.

• Posibilidad negociar participaciones en el

secundario (exit).

Proyecto publicado para comentarios en Dic-17DISTRIBUCIÓN

VALORES DEL EXTERIOR

• Restringir a profesionales

BENEFICIOS Proveedores • Conservar principio de solicitud inversa.

del exterior • Designar persona natural como representante y

criterios objetivos de autorización y registro.

• Nueva operación de intermediación de valores del

Intermediario exterior (autorización especial).

local • Registro de valores extranjeros en SFC.

• Deberes de intermediación y PyP

NEUTRALIDAD PROTECCIÓN E

• Ampliar canal de distribución especializada de

COMPETITIVA INTEGRIDAD Fondos del fondos a jurisdicciones autorizadas (D. 1756-17)

exterior • Conservar mismos requisitos de fondos.

Periodo para comentarios vence el 20.03.183. Transformación digital

TENDENCIA DE

INNOVACIÓN

Tendencia fintech se ha acentuado en la región, especialmente en pagos y préstamos. Iniciativas

novedosas de jugadores tradicionales acelera la transformación y genera ecosistema.

Mapa fintech América Latina

Brasil 219

México 158

España 117

Colombia 77

Argentina 60

Chile 56

Adopción Tasa de Cambio de No solo

Perú 47 masiva de eficiencia

innovación preferencias

Ecuador 31 tecnología operativa

Fuente: Finnovista 2017MARCO DE

INNOVACIÓN

I nclusión

Acceso y uso de

productos financieros

C alidad

Centrado en el usuario

y su experiencia

E ficiencia

Automatización de procesos

y cumplimiento

P rotección I ntegridad EstabilidadFINANCIACIÓN

COLABORATIVA

Implementar crowdfunding como una alternativa de financiación para pymes, de tal manera que se le

permita a los inversionistas retail participar con pequeñas cantidades de dinero.

Frecuencia de montos de emisión deuda privada (13-17) Distribución de emisión deuda

28 29 privada según calificación (13-17)

Crowdfunding Grado Porcentaje

17

14 15 AAA 76%

VC semilla 11

AA+ 22%

AA- 1%

BRC 1+ 1%

4

Capital de riesgo 2 F1+ (col) 1%

1 1 0 1

…. ….

…. ….

y mayor...

y menor…?

12.390

129.445

246.501

363.556

480.612

597.667

714.723

831.778

948.834

1.065.889

1.182.945FINANCIACIÓN

COLABORATIVA

Aproximación regulatoria proporcional a la naturaleza de la actividad, imponiendo deberes y

prohibiciones en aspectos críticos que se requieren para el desarrollo sostenido de la industria.

Aportantes Plataformas de financiación colaborativa Receptores emiten valores

(profesional o retail) (SA de objeto exclusivo o sistemas de negociación) (capital o deuda)

• Informarse de los riesgos. • Recepción, selección y publicación. • No aplica RNVE.

• Limites de inversión. A • Mecanismos de emisión. • No prospecto ni oferta

pública.

• Revelar información.

D •• Información y conflictos de interés.

Monitoreo límites y gestión riesgos operativos. • Límites de endeudamiento.

• Prestar asesoría o asegurar retornos.

P •

•

Administrar recursos u otorgar prestamos.

Participar como inversionista o receptor.

• Secundario.SUBCOMISIÓN

FINTECH

IDENTIDAD DIGITAL PAGOS ELECTRÓNICOS BLOCKCHAIN CONECTIVIDAD

Feb.17 May.17 Dic.17 May.18

CROWDFUNDING ROBO ADVICE REGTECH GATEWAYS PAGOS INMEDIATOS

Ago.16 Mar.17 Sep.17 Abr.18 Jun.18También puede leer