Retos para las aseguradoras en un escenario de tipos cero - Iratxe Galdeano Jose Manuel Amor Carlos Magán

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Retos para las aseguradoras

en un escenario de tipos cero

COPIA AUTORIZADA PARA:

Iratxe Galdeano

Jose Manuel Amor

Carlos Magán

Madrid, 27 de febrero de 2020

1

Prolongación de tipos bajos:

1 inevitable a corto y medio plazo

COPIA AUTORIZADA PARA:

2

Caída estructural de tipos reales paralela al menor crecimiento potencial global

Tipo real natural en EEUU (descomposición, %) Tipo real natural en Euro (descomposición, %)

COPIA AUTORIZADA PARA:

Fuente: Afi, Laubach Williams (2017) 3

Demografía “complicada” y estancamiento de la productividad

Crecimiento población Euro y EEUU (%) Productividad total de los factores (%)

COPIA AUTORIZADA PARA:

Fuente: Afi, OCDE 4

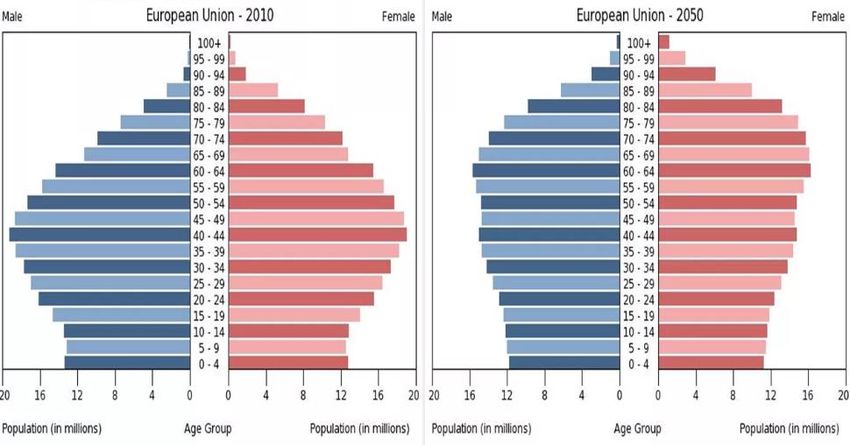

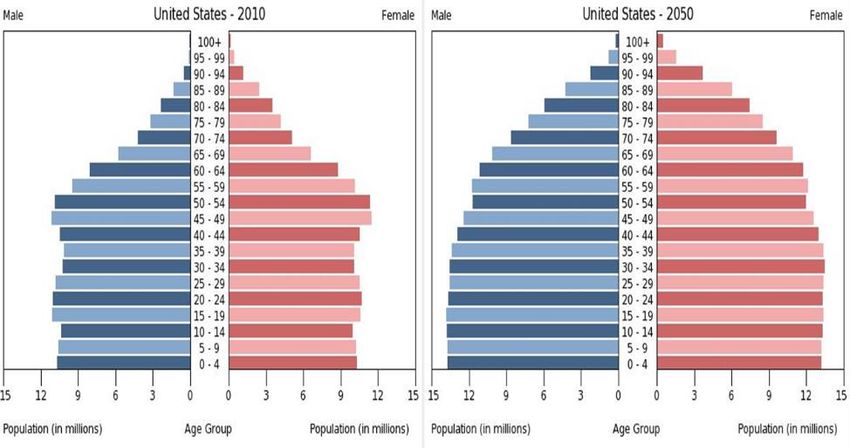

Envejecimiento como potenciador de ahorro: mayor demanda de activos que

generan corriente de ingreso recurrente (= bonos)

Evolución pirámide poblacional área euro Evolución pirámide poblacional EEUU

COPIA AUTORIZADA PARA:

2010 2050 2010 2050

Fuente: Afi, Eurostat 5

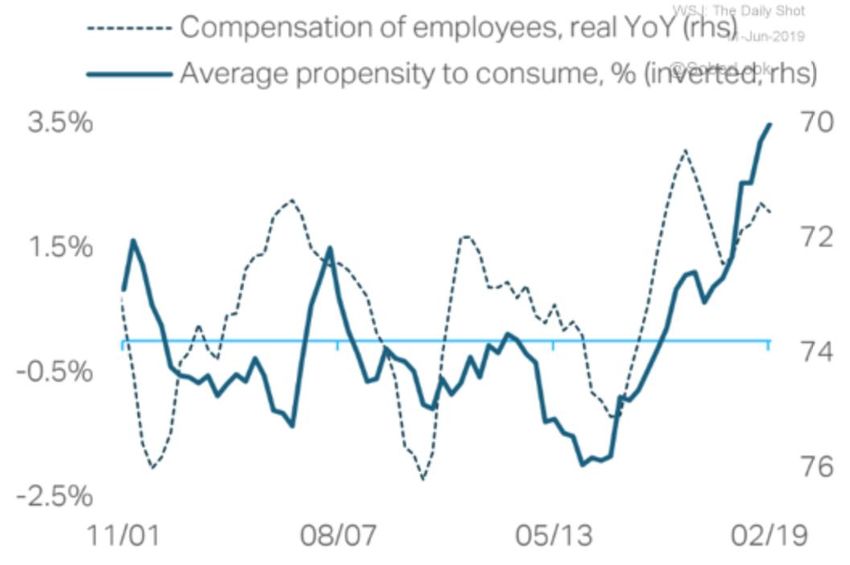

El envejecimiento limita el pass-through de salarios a inflación y orienta el mix de

activos hacia el ingreso recurrente (= bonos).

Japón: remuneración real de asalariados (tasa i.a., %) y propensión

media a consumir (% de renta bruta disponible)

Remuneración de asalariados

Propensión a consumir (derecha, invertido)

COPIA AUTORIZADA PARA:

Fuente: TS Lombard 6

El QE reduce el free float de deuda disponible en mercado. El aumento de la

demanda global de safe assets por parte del sector financiero compone el

problema.

Tenencias de deuda pública del BCE y Fed Tenencias de deuda soberana por parte de la

(miles de millones de USD) banca (miles de millones de USD)

COPIA AUTORIZADA PARA:

Fuente: Afi, BCE, Fed, FMI 7

Sin las compras de deuda del BCE, el OIS 10Y sería 70 pb más alto …

COPIA AUTORIZADA PARA:

8

… y la deuda alemana a 10 años estaría 110 pb más arriba

COPIA AUTORIZADA PARA:

9

Esta situación persistirá en el tiempo salvo cambio radical en el escenario global

COPIA AUTORIZADA PARA:

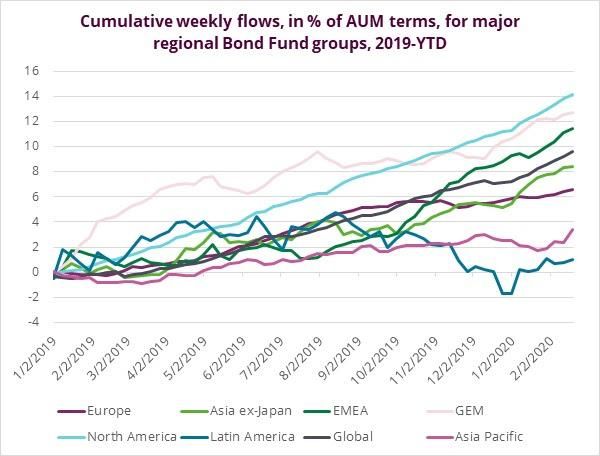

10Flujo intenso de compras de renta fija, en ocasiones forzadas (sector asegurador)

COPIA AUTORIZADA PARA:

Fuente: EPFR Global Navigator 11Estabilidad de tipos libes de riesgo muy bajos a corto-medio plazo

Distribución de probabilidad fwdswap (EUR 5Y - 10Y)

4,5%

4,0%

3,5%

3,0%

26/02/2020

2,5%

31/12/2019

2,0%

COPIA AUTORIZADA PARA:

30/08/2019

1,5%

01/02/2018

1,0%

0,5%

0,0%

-4,0% -3,0% -2,0% -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0%

26/02/2020 31/12/2019 30/08/2019 01/02/2018

Media (Spot) 0,277% Media (Spot) 0,771% Media (Spot) 0,173% Media (Spot) 1,931%

Percentil 90% 1,646% Percentil 90% 2,178% Percentil 90% 1,668% Percentil 90% 3,584%

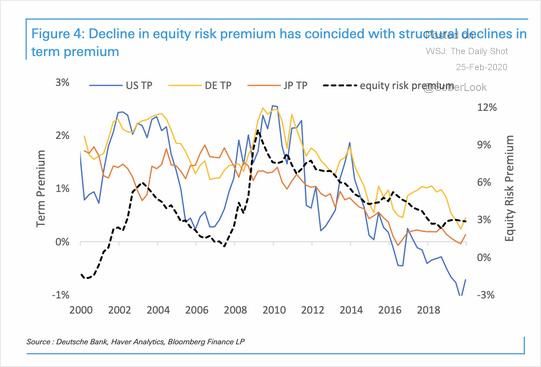

Fuente: Afi, Bloomberg 12Caída de primas por riesgo de crédito y equity paralela al la caída de prima por plazo

Prima por plazo en curvas de deuda EUR, USD y JPY frente a equity risk premium

COPIA AUTORIZADA PARA:

13Spreads de crédito en mínimos, susceptibles de ampliación a medio plazo

Spread de crédito corporativos y de deuda emergente (global)

Emerging Markets Debt Sovereign Bond Index Single-A Global Corporate Index

Prima por plazo en curvas de deuda EUR, USD y JPY frente a equity risk premium

BBB Global Corporate Index BB-B Global High Yield Index

Global Hybrid Corporate Index Euro Subordinated Financial Index

1800

1600

1400

COPIA AUTORIZADA PARA:

1200

1000

800

600

400

200

0

d-96 d-98 d-00 d-02 d-04 d-06 d-08 d-10 d-12 d-14 d-16 d-18

Fuente: Afi, Índices ICE 14A las TIR actuales la probabilidad de obtener retornos positivos es muy baja …

Alemania: carry&roll ex ante vs retorno ex post España: carry&roll ex ante vs retorno ex post

(12m, %) (12m, %)

COPIA AUTORIZADA PARA:

Fuente: Afi, Índices ICE 15… incluso si nos desplazamos hacia crédito investment grade

Corporates A: TIR ex ante vs retorno ex post Corporates BBB1-BBB3: TIR ex ante vs retorno ex post

(12m, %) (12m, %)

Corporates EUR BBB1-BBB3 a 5-7 años

50,0

y = 0,8365x2 - 4,8218x + 8,7029

R² = 0,4207

40,0

Retorno ex post (12m)

30,0

COPIA AUTORIZADA PARA:

20,0

10,0

0,0

-10,0

-20,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

TIR ex ante

Fuente: Afi, Índices ICE 16Asumir más riesgo de crédito para capturar rentabilidades superiores

Rentabilidad histórica vs desviación típica: CAGR 5 años rolling, cubierta en EUR

7%

y = 0,0084e 20,112x

Euro Financial Junior R² = 0,3067

Subordinated & Tier-1 Index

6%

Global Hybrid

5% Corporate Index Euro High

Yield Index

US High Yield

Desviación típica

Index BB-B Euro High

4% Euro Subordinated Yield Index

Financial Index BB-B US High

COPIA AUTORIZADA PARA:

Yield Index

BB-B Global High

7-10 Year US Yield Index

Treasury Index 7-10 Year Spain

3% A-BBB US

Government Index

Corporate Index

Single-A Global BBB Global Emerging Markets

Corporate Index Corporate Index External Sovereign Index

2% A-BBB Euro US Corporate

Corporate Index Index

Diversified Emerging

7-10 Year All Euro

Markets External Debt…

Government Index

Euro Corporate

1% Index

7-10 Year Global

Government Index

0%

4,0% 4,5% 5,0% 5,5% 6,0% 6,5% 7,0% 7,5% 8,0%

Rentabilidad total CAGR 5 años Rolling, Cubierta en EUR

Fuente: Afi, Índices ICE 17Retornos a medio plazo, muy por debajo de los registros históricos

Rentabilidad esperada vs desviación típica: CAGR 5 años rolling, cubierta en EUR

Expectativa de CAGR 5y Hedged

retorno a M/P Histórico Diferencia

7-10 Year Global Government Index 1,33% 4,79% -3,46%

7-10 Year All Euro Government Index 0,72% 5,64% -4,91%

7-10 Year Spain Government Index 1,41% 6,31% -4,89%

7-10 Year US Treasury Index 2,26% 4,75% -2,49%

Emerging Markets External Sovereign Index 5,00% 7,46% -2,45%

Diversified Emerging Markets External Debt Sovereign Bond Index

5,10% 6,66% -1,57%

Single-A Global Corporate Index 2,93% 4,23% -1,30%

COPIA AUTORIZADA PARA:

BBB Global Corporate Index 3,71% 5,57% -1,86%

BB-B Global High Yield Index 6,34% 6,97% -0,63%

Global Hybrid Corporate Index 3,36% 6,12% -2,75%

US Corporate Index 3,84% 5,03% -1,19%

A-BBB US Corporate Index 3,92% 5,08% -1,16%

US High Yield Index 7,22% 7,05% 0,16%

BB-B US High Yield Index 6,37% 6,58% -0,22%

Euro Corporate Index 1,46% 4,59% -3,12%

A-BBB Euro Corporate Index 1,67% 4,51% -2,85%

Euro High Yield Index 4,94% 7,67% -2,72%

BB-B Euro High Yield Index 4,50% 7,55% -3,05%

Euro Financial Junior Subordinated & Tier-1 Index 2,99% 5,28% -2,29%

Euro Subordinated Financial Index 2,34% 5,21% -2,87%

Fuente: Afi, Índices ICE 18Marco para la gestión del

2 negocio asegurador en un

COPIA AUTORIZADA PARA:

escenario de tipos cero

19Impacto en contabilidad

COPIA AUTORIZADA PARA:

20Normativa tipo máximo aplicable al cálculo

provisiones técnicas contables del seguro

LOSSEAR

Disposición Adicional Decimoctava

RDOSSEAR Guía Técnica 2/2016

Disposición Adicional Quinta

COPIA AUTORIZADA PARA:

ROSSP ORDEN EHA/339/2007

Artículo 33.2

ROSSP - Artículo 33.2 a) ROSSP - Artículo 33.2 b)

Casamiento por flujos Inmunización por duraciones

21Suficiencia de rentabilidad

Definición de carteras y obligación del contraste de suficiencia de rentabilidad:

Obligación contraste

Cartera Definición de suficiencia de

rentabilidad

A Carteras de Cash Flow Matching o Inmunización de duraciones (Artículos

2 y 3 de Orden EHA/339/2007) (Artículo 33.2 del ROSSP)

B Pólizas suscritas con anterioridad a 1 de enero de 1999 (Disp. Trans. 2ª)

(Anterior al ROSSP)

COPIA AUTORIZADA PARA:

C Carteras sobre las que se aplica el Artículo 33.1.a).1º del ROSSP

D Carteras sobre las que se aplica el Artículo 33.1.a).2º del ROSSP

E Carteras sobre las que se aplica el Artículo 33.1.b).1º del ROSSP (divisa

distinta al euro)

F Carteras sobre las que se aplica el Artículo 33.1.b).2º del ROSSP (divisa

distinta al euro)

G Carteras sobre las que se aplica el Artículo 33.1.c) del ROSSP (el tipo de

interés se cambia con una frecuencia menor o igual al año, por ejemplo

precomunicado)

22Suficiencia de rentabilidad

Contraste de la suficiencia de rentabilidad comparando la Rentabilidad Real (RRAC) con el

Interés Medio de cálculo de la Provisión Matemática

• Si RRAC ≥ IMPM → No habrá provisión matemática complementaria

• Si RRAC < IMPM → Existen dos posibilidades:

1. Asignar activos adicionales que hagan RRAC ≥ IMPM

2. Dotar una provisión matemática complementaria como resultado de comparar la

provisión matemática dotada al cierre contable y la que la calcula al RRAC.

COPIA AUTORIZADA PARA:

En ningún caso puede suponer una minoración de la provisión matemática que

figura en el pasivo del balance.

23Impacto Rentabilidad Real menor Tipo Técnico Máximo

- Ejemplo Ilustrativo -

INVERSIONES OBLIGACIONES CUMPLIMIENTO

Cartera Inversiones Duración RRAC Duración Normativa IMPM PM RRAC>IMPM

Cartera 1 95.000.000 5,25 1,25% 7 Art. 33.1 a) 1º Adic. 5ª 1,50% 80.000.000 NO

Cartera 2 85.000.000 9,00 0,50% 20 Art. 33.1 a) 1º Adic. 5ª 0,45% 70.000.000 SI

Cartera 3 65.000.000 7,00 1,25% 15 Art. 33.1 a) 1º Adic. 5ª 1,00% 60.000.000 SI

• Si RRAC < IMPM → Existen varias posibilidades:

Asignar activos adicionales que hagan RRAC ≥ IMPM Inyección

Dotar una provisión matemática complementaria (RACC – IMPM)

COPIA AUTORIZADA PARA:

Aplicación de la técnica de casamiento de flujos:

• Revisión de cumplimiento de requisitos: activos, pasivos, flujos

• Reasignación de cartera, si fuera necesario

• Revisión trimestral de cumplimiento de requisitos

INVERSIONES OBLIGACIONES OBLIGACIONES

Cartera Inversiones Duración RRAC Duración Normativa IMPM PM Duración Normativa Tipo máximo PM

Cartera 1 95.000.000 5,25 1,25% 7 Art. 33.1 a) 1º Adic. 5ª 1,50% 80.000.000 7 Art. 33.2 (flujos) 2,05% 75.000.000

Cartera 2 85.000.000 9,00 0,50% 20 Art. 33.1 a) 1º Adic. 5ª 0,45% 70.000.000 20 Art. 33.2 (flujos) 1,20% 65.000.000

Cartera 3 65.000.000 7,00 1,25% 15 Art. 33.1 a) 1º Adic. 5ª 1,00% 60.000.000 15 Art. 33.2 (flujos) 1,45% 50.000.000

24Gestión ALM – Contabilidad – Solvencia

Distribución temporal de flujos - ALM

4.500.000 6.000.000

4.000.000 5.114.865

5.000.000

3.500.000 4.118.838

4.099.545 4.000.000

4.102.927 4.154.955

3.000.000

3.152.905

3.000.000

2.500.000 2.041.193 2.058.352

2.075.334 2.158.260

1.015.320 2.000.000

COPIA AUTORIZADA PARA:

2.000.000

1.000.000

1.500.000

-36.117

0

1.000.000

-34.141 52.028

-1.011.938 -994.644

-965.933

-1.000.000

500.000

0 -2.000.000

≤ 1 año 2 a 5 años 6 a 10 años 11 a 15 años 16 a 20 años 21 a 25 años 26 a 35 años 36 a 45 años ≥46 años

Activos + Primas Pasivos Neto (Entradas - Salidas) Neto Acumulado

• Necesaria gestión conjunta de activos y pasivos (ALM): fechas de flujos de pagos y cobros,

vencimientos, nuevas inversiones, gaps, duraciones, riesgos, etc.

25Escenarios UFR - Risk Free Rate

Escenario curvas RFR EIOPA (31/01/2020)

3,50%

3,00% UFR

2,50%

Swap Base UFR 3.75

2,00%

Tipos cupón cero

Swap Base UFR 3.6

COPIA AUTORIZADA PARA:

1,50% Swap Base UFR 3.45

Swap Base UFR 3.3

1,00%

0,50%

0,00%

103

113

119

125

129

135

141

11

17

21

27

33

43

49

59

65

71

75

81

87

97

101

105

107

109

111

115

117

121

123

127

131

133

137

139

143

145

147

149

13

15

19

23

25

29

31

35

37

39

41

45

47

51

53

55

57

61

63

67

69

73

77

79

83

85

89

91

93

95

99

5

1

3

7

9

-0,50% Años

• ¿Podría compensarse el efecto de la bajada del UFR con subidas de los tipos swaps de

mercado?

• Potencial aumento de las provisiones por bajada de la RFR (i.e. Disposición Adicional 5ª)

26Estimación del tipo de interés máximo DGSFP

Estimación futura del tipo de interés de la DGSFP

1,60%

1,40%

1,20%

1,00%

0,80%

COPIA AUTORIZADA PARA:

0,60%

0,40%

0,20%

0,00%

(*) Asumiendo misma distribución (volumen y tipos de interés medio) de subastas del Tesoro Público del último trimestre del año 2019

• Estimación del tipo de interés máximo de DGFSP:

Bajada estimada del t/i máximo de DGSFP por debajo de los niveles actuales hasta 2025 aprox.

Subida estimada de los niveles actuales a partir de 2025 aprox.

Incremento provisiones afectadas por tipo máximo DGSFP (i.e. Disp. Ad. 5ª)

27Impacto en Solvencia

COPIA AUTORIZADA PARA:

28Ratio de Solvencia holgado para activos más arriesgados

• Ejemplo de escenario:

Ratio de • Ampliación de los spreads, incremento de la prima de riesgo, con la consiguiente

Solvencia = reducción de valor de las inversiones.

FFPP / SCR • Ratings más bajos, duraciones más altas

• Implica compresión de los fondos propios disponibles para la cobertura del SCR.

1 2

2

A FFPP

SCR A SCR FFPP

COPIA AUTORIZADA PARA:

P P

Ratio Solvencia Ratio Solvencia

1 = 200% = 110%

Incrementos de spread de las inversiones (incluso en bonos soberanos)

Más bonos corporativos, peores ratings, mayores duraciones

29Deterioro del Ratio de Solvencia por mayores SCR y provisiones

• Ejemplo de escenario:

Ratio de • Disminución de la Risk Free rate

Solvencia = • Incremento de las provisiones técnicas

FFPP / SCR • Incremento del SCR de tipos

• Implica compresión de los fondos propios disponibles para la cobertura del SCR.

Disminución UFR - RFR a futuro

1 2

Escenario curvas RFR EIOPA (31/01/2020)

3,50%

3,00%

A FFPP A SCR FFPP

SCR

COPIA AUTORIZADA PARA:

2,50%

Swap Base UFR 3.75

2,00%

Tipos cupón cero

Swap Base UFR 3.6

P

P

1,50% Swap Base UFR 3.45

Swap Base UFR 3.3

1,00%

0,50%

0,00%

113

11

13

15

17

19

21

23

25

27

29

31

33

35

37

39

41

43

45

47

49

51

53

55

57

59

61

63

65

131

133

135

137

139

141

143

145

147

149

67

69

71

73

75

77

79

81

83

85

87

89

91

93

95

97

101

103

105

107

109

111

115

117

119

121

123

125

127

129

99

1

3

5

7

9

-0,50% Años Ratio Solvencia Ratio Solvencia

= 200% = 110%

Gap de Duraciones Activo - Pasivo

Cobros:

Meses: 1 2 3 4 5 6 … n

Cambio en el SCR tipo a partir de 2021 para

recoger mejor el entorno de tipos bajos

Pagos:

30Impacto de la mayor longevidad

COPIA AUTORIZADA PARA:

31Importante impacto de las nuevas tablas de supervivencia

• Adaptación a las nuevas tablas de orden 1 para contabilidad y de orden 2 para Solvencia II

• Impacto en la contabilidad:

o Mayores provisiones en los seguros de supervivencia derivado de una mayor longevidad

o Reajuste de técnicas como el CFM por mayor gap de duraciones

• Impacto en Solvencia II:

o Mayores provisiones en los seguros de supervivencia por una mayor longevidad

o Mayor SCR por riesgo de longevidad y SCR por tipos por el incremento del gap de

duraciones entre activo y pasivo

COPIA AUTORIZADA PARA:

o Menores Ratios de Solvencia

Gap extra de

duraciones

Cobros:

Meses: 1 2 3 4 5 6 … n

Pagos:

32Importante impacto de las nuevas tablas de supervivencia

Balance Económico Balance Económico

Activos libres

Activos libres FFPP

FFPP

SCR

SCR

Ratio

Activos a Activos a Solvencia =

COPIA AUTORIZADA PARA:

valor de valor de FFPP / SCR

mercado mercado

BEL + MR

BEL + MR

Otros Otros

pasivos pasivos

El aumento de la esperanza de vida podrá suponer un incremento en las provisiones así como en el SCR

33Estrategias de las aseguradoras

COPIA AUTORIZADA PARA:

34Principales estrategias de las aseguradoras

• Desde el punto de vista del nuevo negocio: centrarse en productos no garantizados o

menos dependientes de los ingresos de inversiones (unit linked o productos de riesgo).

COPIA AUTORIZADA PARA:

35Principales estrategias de las aseguradoras

• Estrategia de producto para el negocio en vigor: lanzar campañas para migrar los antiguos

productos (tipos garantizados) a nuevos productos sin garantías, fomentar rescates.

COPIA AUTORIZADA PARA:

36Principales estrategias de las aseguradoras

• Técnicas ALM, incrementar el porcentaje de participación de instrumentos con mayor retorno

y por tanto mayor riesgo.

COPIA AUTORIZADA PARA:

373 Optimización y control de

las inversiones financieras

COPIA AUTORIZADA PARA:

38Los complicados equilibrios de la gestión del activo en el sector asegurador

Consumo SCR

Riesgo de mercado

Duración

COPIA AUTORIZADA PARA:

Rentabilidad

mínima/garantizada

39Opciones para la obtención de mayor rentabilidad con riesgo controlado

Limitaciones de la Rentabilidades

gestión tradicional decrecientes

¿Soluciones?

COPIA AUTORIZADA PARA:

1 2 3

Gestión muy activa y

Asunción de mayor riesgo Mayor diversificación

generación de mayor alfa

40COPIA AUTORIZADA PARA:

Generación de TIR

41Distribución de activos del sector seguros: “Spain is different”

60,0%

50,0%

40,0%

30,0%

COPIA AUTORIZADA PARA:

20,0%

10,0%

0,0%

España Total UE

Fuente: Afi a partir de EIOPA 2018 42Expectativas de rentabilidad para una cartera “española”

España

Depos/Pagarés 8,6%

Monetarios 8,6%

Rent. (esp.)

DP cp 27,8%

Depos/Pagarés 0,1%

DP lp 27,8% 4,5%

DP cp -0,2%

RF IG cp 10,8% 4,0%

Histórica

Rentabilidad anualizada

DP lp 0,1% RF IG lp 10,0% 3,5%

RF IG cp 0,7% RF HY 8,0% 3,0%

RF IG lp -0,4% RF EM 0,0% 2,5%

COPIA AUTORIZADA PARA:

RF HY 2,4% Renta Fija 84,4% 2,0%

RF Emergente 3,7% RV Europa 3,5% 1,5%

RV Europa 7,4% RV EEUU 3,5% 1,0%

Actual

RV EEUU 8,1% RV Japón 0,5%

0,0%

RV Japón 4,5% RV Emergente 0,0% 0% 2% 4%

RV Emergente 9,0% Renta Variable 7,0% Volatilidad

Total 100,0%

Rentabilidad esperada 0,7%

Volatilidad esperada 2,4%

VaR (95%) -3,9%

43Alargar duraciones no es suficiente para incrementar la expectativa de

rentabilidad de la cartera y también conlleva riesgos…

4,0 Sub

3,5

+ Riesgo de crédito

3,0

HY

2,5

2,0

COPIA AUTORIZADA PARA:

TIR

1,5

+ Riesgo de duración

1,0

IG 7-10

IG 5-7

0,5 IG 3-5 DP +20

IG 1-3 DP +15

0,0 DP 10-15

DP 1-3 DP 7-10

-0,5 DP 5-7

Monet DP 3-5

-1,0

0 5 10 15 20 25

Duración

44… por lo que no queda más remedio que asumir riesgo de crédito

4,0 COCO HY Categoría TIR DM Rating Consumo TIR Neta

HY 2,67 3,39 BB- 15,3% 2,26

COCO 3,71 3,22 BB 14,5% 3,17

3,5 COCO

Sub 0,89 4,53 BBB+ 11,3% 0,79

Non-Fcial Sub 1,32 4,49 BBB 11,2% 1,17

3,0 HY Fcial Sub & LT2 0,84 4,50 BBB+ 11,3% 0,75

Fcial Jnr Sub & T1 1,55 4,92 BBB+ 12,3% 1,36

COCO IG 1,84 3,27 BBB- 8,2% 1,69

2,5

COCO HY 3,88 3,11 BB 14,0% 3,34

2,0 COCO IG

Fcial Jnr Sub & T1

TIR

1,5 Italia

COPIA AUTORIZADA PARA:

Non-Fcial Sub

1,0

Sub España

Fcial Sub & LT2

0,5

0,0 Alemania

-0,5

-1,0

0 5 10 15 20

Plazo

45COCO BBB-BB: Nordea TIR

Rating

Vencimiento

COPIA AUTORIZADA PARA:

46RT1 BBB-BB: Aegon TIR

Rating

Vencimiento

COPIA AUTORIZADA PARA:

47Puede ser recomendable actuar en un doble sentido

4,0

Sub

3,5

1. Alargar duraciones con Deuda

Pública con el objetivo de 3,0

reducir el gap de duraciones HY

activo-pasivo 2,5

2,0

2. Complementar con incrementos

TIR

de TIR con deuda subordinada a 1,5

corto plazo y calificación 5

crediticia BBB- para minimizar el 4

1,0

incremento de consumo en SCR y

COPIA AUTORIZADA PARA:

2

riesgo de mercado. DP +15 DP +20 3 IG 7-10 + Riesgo de crédito

0,5 IG 5-7

1

DP 7-10 DP 10-15 IG 3-5

0,0 IG 1-3

DP 5-7 DP 3-5

-0,5 DP 1-3

Monet

-1,0

Riesgo de crédito

Cartera DP mp DP lp IG HY Sub TIR DM Rating Consumo TIR Neta

1 80% 0% 20% 0% 0% 0,31 9,46 A+ 1,5% 0,30

2 0% 80% 20% 0,59 17,97 A+ 1,5% 0,58

3 50% 50% 0% 0,52 13,32 A 3,7% 0,50

4 80% 20% 0% 1,04 17,54 A- 3,1% 1,01

5 0% 80% 20% 1,25 17,51 A- 2,9% 1,21

48Aumento de diversificación

COPIA AUTORIZADA PARA:

49Características de los activos alternativos

Poder de diversificación Menor conocimiento

Los activos alternativos suelen presentar Los activos alternativos han sido poco

un bajo nivel de correlación frente a los analizados y existen ciertos prejuicios.

activos tradicionales.

Activos

alternativos

Dispersión de resultados

Menor liquidez

COPIA AUTORIZADA PARA:

Mayor dispersión de resultados entre

gestores (importancia de la selección del

Los activos alternativos no suelen negociarse

gestor).

en mercados organizados. Y si lo hacen, con

poca liquidez.

Aumento expectativa de TIRUniverso de activos alternativos

Deuda Equity Activos Reales Otros

• Direct Lending

• Private Equity • Infraestructuras • Litigation Finance

• Senior

• Venture Capital • Core

• Subordinado

• Growth • Core Plus • Royalties

• Stressed /

• Buyouts • Oportunístico

Distressed

• Special Situation • Pólizas de vida

• Leasing

• Impacto • Real Estate

COPIA AUTORIZADA PARA:

• Premium / Core

• Préstamos

• Participaciones • Value Added

cotizados

directas • Oportunístico

• Bonos catástrofe

• Transport Leasing

• Infrastructure

• Forestry

debt

• Real Estate debt

• Marketplace

Lending

• Aircraft debt

51Características de los activos alternativos Negativo Positivo

Correlación Correlación Protección

Riesgo Riesgo Correlación Estabilidad Potencial de Plazo de

Renta ciclo Liquidez contra la

Crédito Mercado Renta Fija de flujos revalorización inversión

Variable económico inflación

Deuda

Préstamos cotizados ● ● ● ● ● ● ● ● ● ●

Direct Lending ● ● ● ● ● ● ● ● ● ●

Infrastructure debt ● ● ● ● ● ● ● ● ● ●

Real Estate debt ● ● ● ● ● ● ● ● ● ●

Bonos catástrofe ● ● ● ● ● ● ● ● ● ●

Marketplace Lending ● ● ● ● ● ● ● ● ● ●

Aircraft Debt - - - - - - - - - -

Equity

Private Equity

Venture Capital ● ● ● ● ● ● ● ● ● ●

Growth ● ● ● ● ● ● ● ● ● ●

Buyouts ● ● ● ● ● ● ● ● ● ●

● ● ● ● ● ● ● ● ● ●

COPIA AUTORIZADA PARA:

Special Situation

Impacto - - - - - - - - - -

Activos Reales

Real Estate

Premium ● ● ● ● ● ● ● ● ● ●

Value Add ● ● ● ● ● ● ● ● ● ●

Oportunístico ● ● ● ● ● ● ● ● ● ●

Infraestructuras

Reguladas ● ● ● ● ● ● ● ● ● ●

Disponibilidad ● ● ● ● ● ● ● ● ● ●

Demanda ● ● ● ● ● ● ● ● ● ●

Core ● ● ● ● ● ● ● ● ● ●

Value Add ● ● ● ● ● ● ● ● ● ●

Oportunístico ● ● ● ● ● ● ● ● ● ●

Transport Leasing ● ● ● ● ● ● ● ● ● ●

Otros

Pólizas de vida ● ● ● ● ● ● ● ● ● ●

Litigation Finance ● ● ● ● ● ● ● ● ● ●

Royalties ● ● ● ● ● ● ● ● ● ●

Forestry - - - - - - - - - -

52La importancia de seleccionar un activo idóneo para mi cartera (flujos, duración,

riesgo, etc.)…

Private Equity

COPIA AUTORIZADA PARA:

Deuda en infraestructuras

53La importancia de seleccionar el activo idóneo para mi cartera (flujos, duración,

riesgo, etc.)…

COPIA AUTORIZADA PARA:

Fuente: Guide to Alternatives (J.P. Morgan Asset Management) con datos de Lipper, NCREIF, Cambridge Associates y HFRI 54… y óptimo para mi SCR

Requerimientos de capital

COPIA AUTORIZADA PARA:

55… y óptimo para mi SCR

Modificaciones Fórmula Estándar

Reglamento Delegado (UE) 2019/981

COPIA AUTORIZADA PARA:

56… y óptimo para mi SCR

Inversiones a Largo Plazo

Cumplimiento (*): art. 171bis

El conjunto de inversiones y el periodo de tenencia de cada una una de ellas estén claramente identificados, y que

éstas asignadas a una cartera concreta de pasivo, no siendo posible modificar dicha asignación durante el

periodo de vigencia.

Debe estar identificada, gestionada y organizada por separado respecto de las demás actividades de la

empresa, no siendo posible su utilización para cubrir posibles pérdidas derivadas de otras actividades de la

empresa.

El periodo medio de tenencia debe ser superior a 5 años, y en caso de ser inferior lo se podrán vender hasta que

el periodo medio de tenencia no sea superior a 5 años.

Deben ser acciones cotizadas en el Entorno Económico Europeo o de acciones no cotizadas de empresas de

COPIA AUTORIZADA PARA:

Entorno Económico Europeo

La empresa de seguros debe garantizar que ante cualquier situación de estrés o tensión es capaz de evitar la

venta forzada de cada una de las inversiones en acciones durante al menos 10 años.

Acciones cotizadas Acciones no cotizadas

(Private Equity)

39% -> 22%

49% -> 22%

(*) enumeración no exhaustiva 57Conclusión: efectos de la optimización de la cartera a través de la inclusión de

deuda subordinada y activos alternativos en las carteras

2,2%

Activos 1 2 3 4 5 6 6

Deuda Pública 80,0% 0,0% 0,0% 0,0% 0,0% 0,0% 2,0%

Deuda Pública +Dur. 0,0% 80,0% 50,0% 80,0% 80,0% 70,0%

RF Investment Grade 20,0% 20,0% 50,0% 0,0% 0,0% 0,0% 1,8%

RF High Yield 20,0% Incorporación de

1,6% activos alternativos

RF Subordinada 20,0% 15,0%

Rentabilidad

Renta Fija 100,0% 100,0% 100,0% 100,0% 100,0% 85,0% 1,4%

Activos alternativos 0,0% 0,0% 0,0% 0,0% 0,0% 15,0% 5

COPIA AUTORIZADA PARA:

1,2% 4

Parámetro 1 2 3 4 5 6

Inclusión de deuda

Rent. Esperada Cartera 0,31% 0,59% 0,52% 1,04% 1,25% 1,95% 1,0%

subordinada

Volatilidad 5,78% 8,79% 6,57% 8,69% 8,10% 7,35%

VaR (95%) -9,5% -14,5% -10,8% -14,3% -13,3% -12,1% 0,8%

2

Tail VaR (95%) -11,9% -18,1% -13,5% -17,9% -16,7% -15,2% 3

0,6%

Sharpe 0,05 0,07 0,08 0,12 0,15 0,27

Prob. pérdida 12m 48% 47% 47% 45% 44% 40% 0,4% 1

Prob. pérdida 5 años 45% 44% 43% 39% 37% 28% Incremento de

duración

Prob. batir infl. 12m 38% 44% 41% 46% 46% 50% 0,2%

Prob. batir infl. 5 años 26% 36% 31% 40% 42% 49% 5,5% 6,0% 6,5% 7,0% 7,5% 8,0% 8,5% 9,0%

Volatilidad

58El necesario aumento de

riesgo implica un aumento

de las necesidades de

COPIA AUTORIZADA PARA:

seguimiento y control

59La importancia de la monitorización de los riesgo en cartera cobrará mayor

importancia (risk board)

COPIA AUTORIZADA PARA:

60Necesidad de seguimiento y control sistematizado del riesgo de crédito

Gestión del riesgo de crédito

Establecimiento de rating Sistema de alertas tempranas

COPIA AUTORIZADA PARA:

interno de emisores de riesgo de crédito

Objetivo: formación de opinión Objetivo: identificar de forma

propia sobre la calidad crediticia temprana potenciales deterioros del

de los emisores en cartera. riesgo de crédito cotizado a nivel de

o Modelos propios emisión o ISIN.

o Automático o Automático

o Corporativo, bancos y o Recurrente

REIT/Socimi o CustomizableElaboración de escenarios de stress

Renta Fija Deuda Pública

105 102

100

100

98 Cartera

96

105

95

94

92

90 100

90

85 88

COPIA AUTORIZADA PARA:

e-18 a-18 j-18 o-18 e-18 a-18 j-18 o-18

95

Renta Variable

Fondos de inversión

110

103

105

102 90

100 101

95 100

90 99 85

e-18 a-18 j-18 o-18

85 98

80 97

75 96

70 95

e-18 a-18 j-18 o-18 e-18 a-18 j-18 o-18

62Elaboración de escenarios de stress

Inicio Impacto 2018 Final

Cía. Seguros Cía. Seguros

FFPP (mill. EUR) 211,96 2018 -12,9% FFPP (mill. EUR) 184,63

CSO (mill. EUR) 116,32 Patr. inicial (mill. EUR) 211,96 CSO (mill. EUR) 109,49

Ratio Solvencia 182% Impacto 2018 -27,33 Ratio Solvencia 169%

Patr. final (mill. EUR) 184,63 -14%

260

182%

COPIA AUTORIZADA PARA:

210

27,33 169%

160

110 211,96

184,63

60

10

63COPIA AUTORIZADA PARA:

Gracias

64Contacto Afi

Seguros Mercados Inversiones

COPIA AUTORIZADA PARA:

Iratxe Galdeano José M. Amor Carlos Magán

Socia Socio Socio

Área Seguros Área Mercados Área Inversiones

igaldeano@afi.es jamor@afi.es cmagan@afi.es

91 520 01 86 91 520 04 02 91 520 01 11

65COPIA AUTORIZADA PARA:

© 2020 Afi. Todos los derechos reservados.También puede leer