Gestión de Clientes en el Sector Seguros España 2021 - DICIEMBRE 2021 - Innova-tsn

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Gestión de

Clientes en

el Sector

Seguros

España

2021

DICIEMBRE 2021

Copyright © 2021 Innova-tsn Todos los derechos reservados.

“Las aseguradoras han evolucionado notablemente en la gestión de sus clientes.

Sin embargo, un entorno cada vez más competitivo nos ofrece dos alternativas:

aprovechar bien el tiempo y acelerar esa evolución o exponernos a una caída

paulatina del negocio. Los romanos lo tenían claro: Tempus fugit…

¡Y nuestros clientes también “volarán”, si no los gestionamos adecuadamente!”

Carlos R. Larrea Cruces

Business Development Manager

carlos.larrea@innova-tsn.com

|2

Gestión de Clientes en el Sector Seguros 2021

Índice 4 Lectura de perfiles y resultados

6 Resumen Ejecutivo

7 > INFORMACIÓN DE CLIENTE

8 > GOBIERNO DEL DATO

10 > RELACIÓN CON EL CLIENTE

11 > HUELLA DIGITAL

12 > INTERACCIÓN COMERCIAL

14 > GESTIÓN DE CLIENTES 2022

15 Cifras Relevantes

16 Los expertos dicen

17 ANEXO

¿De qué va este informe?

Más allá de la Gestión de Clientes

La Gestión de Clientes (GdeC) es un elemento clave en cualquier sector. En el caso del Negocio

Asegurador, además, se dispone de un volumen elevado de información que permite una

personalización de esa relación cliente-compañía.

Innova-tsn ha realizado una encuesta con el fin de tomar el pulso de la GdeC en el Sector Seguros.

Se eligió un formato ágil que, aunque no fuera estadísticamente representativo del conjunto del

Sector, sí fuera útil como indicativo de lo que sucede en las principales aseguradoras.

Se seleccionó un grupo de 22 profesionales de nuestro Sector, pertenecientes a 11 compañías que

representan el 30% del volumen total de primas. Se les plantearon 5 preguntas acerca de la

realidad actual de sus empresas en cuanto a los datos y los procesos asociados a la Gestión de

Clientes. También se preguntó por el enfoque principal que tendría Gestión de Clientes para 2022

en sus respectivas organizaciones.

Posteriormente, una vez finalizadas las 22 encuestas, se comentaron los resultados con cuatro

profesionales de reconocida trayectoria:

• D. Francisco Serrat, Subdirector General de Transformación en Mapfre España

• D. Tomás Cardeñoso, Director de Underwriting, Pricing y Analytics en Allianz Direct España

• D. Alberto Calvete, Director de Operaciones en Abanca Seguros Generales

• D. Jesús Aranda, Responsable de Investigación Comercial - Dpto. Marketing en DKV

Agradecemos a los cuatro que hayan compartido su amplia experiencia en el Sector y sus valiosas

opiniones, que se recogen de forma agregada en este informe, así como al resto de participantes en

esta encuesta.

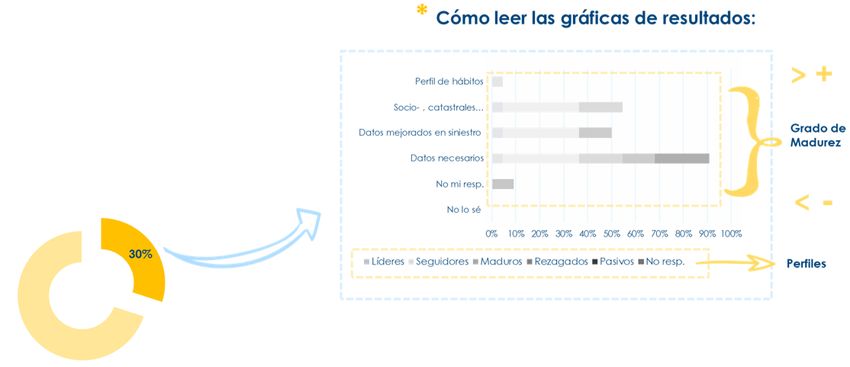

Análisis de resultados

Los resultados se presentan en gráficos de barras horizontales en los que se representan los perfiles de

los encuestados. Estos perfiles pueden variar en función de la temática abordada. Los nombres de

los perfiles no responden a ninguna metodología estándar, son aquellos que nos ha parecido que

mejor describen su forma de abordar cada temática.

|4

Gestión de Clientes en el Sector Seguros 2021

Los gráficos presentan, para cada pregunta, los perfiles con sus respuestas. Éstas están ordenadas de

menor a mayor grado de madurez en las técnicas de GdeC, para facilitar la interpretación de los

datos obtenidos. De este modo, las respuestas que se posicionan más arriba indican que su

organización es más madura en GdeC. El eje de abscisas permite determinar el % de encuestados

con los distintos perfiles.

Por último, al brindar el nivel de detalle de la información, se pretende que cada lector obtenga sus

conclusiones. En este documento se ofrece nuestra interpretación, reflejando además las opiniones de

los cuatro profesionales del Sector Seguros que nos acompañaron en el debate previo a la

elaboración de este informe; sin embargo, no debe identificarse a esos expertos con todas las

opiniones aquí recogidas.

Si tiene una visión distinta y quiere compartirla, nuestro equipo estará encantado de escucharla. Al

inicio de este documento encontrará los detalles de contacto para hacerlo.

|5

Gestión de Clientes en el Sector Seguros 2021

0. RESUMEN EJECUTIVO

La Gestión de Clientes (GdeC) en el Sector Seguros presenta un abanico amplio de perfiles, según su

grado de madurez. Las compañías son cada vez más conscientes de su importancia, pero no todas

han avanzado al mismo ritmo.

En un extremo encontramos compañías que tienen una estrategia integral de GdeC bien definida,

soportada con datos, que se refleja en sus acciones y con un ciclo sólido de mejora continua. En el

otro, se encuentran compañías que están en una fase inicial de reconocimiento del papel de GdeC y

que han avanzado tímidamente en esa dirección. Entre ambos extremos, las respuestas obtenidas

tienden a acercarse más a la primera situación, lo cual indica que estamos en el buen camino.

No obstante, queda mucho por hacer. Nuestros clientes reciben productos y servicios de otros sectores,

con ofertas cada vez más personalizadas, con menor tiempo de respuesta y con elementos

fidelizadores de marca, servicio y experienciales. Es con esos proveedores con los que nos comparan y

son ésos los niveles de exigencia que nos demandan.

El dato es el nuevo oro de las compañías, pero no todas tienen ese oro a buen recaudo,

correctamente explotado y llevado a los puntos de decisión. Éste, sin duda es un punto clave para

que el resto de la estrategia de GdeC sea factible. En ese sentido, el cambio organizacional y la

relajación de las murallas chinas en las compañías será clave.

La necesidad de identificación única del cliente ha calado en el sector, lo cual es un paso adelante,

aunque la trazabilidad del dato todavía no es la deseable. Se podrá mejorar con la utilización de la

información obtenida del cliente en las oportunidades de contacto que se abran; eso sí, con el tacto

que cada situación específica requiera. La correcta identificación del cliente per se mejorará la

experiencia aseguradora del cliente e incrementará las barreras naturales al abandono.

Las aseguradoras son cada vez más capaces de utilizar esa identificación de los clientes para

comprenderles y acercarse a ellos en el momento adecuado, con el mensaje adecuado, a través del

canal adecuado. Aunque de momento no seamos muy activos en algunos de esos canales, como las

RRSS, los clientes si estarán presentes en ellos; no como clientes “digitales” ni “analógicos” sino como

clientes omnicanales: allá donde una aseguradora no esté presente, se estará perdiendo cuota de

público objetivo. No es fácil adaptarse al entorno cambiante de estos nuevos canales, pero se deberá

realizar un seguimiento de cerca de su evolución y priorizar esfuerzos adecuadamente.

Todo lo anterior requiere mejoras en procesos, en sistemas y en la capacitación de nuestros

colaboradores, con desembolsos que no son modestos. Parece evidente que la inversión en GdeC

ofrece una alta rentabilidad, pero es necesario demostrarla en planes de medio largo plazo y

mediante acciones de corto plazo que tangibilicen resultados.

Parafraseando la última escena de la película Casablanca:

“"Presiento que éste es el comienzo de una nueva y

hermosa relación entre clientes y aseguradoras".

Carlos R. Larrea Cruces

Business Development Manager en Innova-tsn

|6

Gestión de Clientes en el Sector Seguros 2021

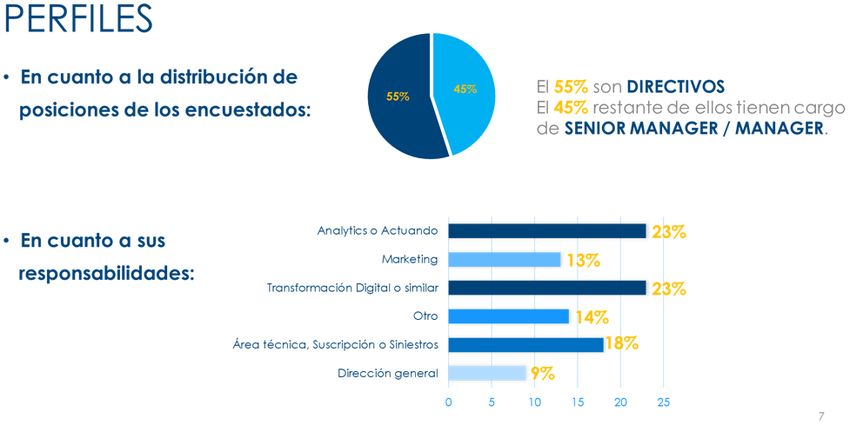

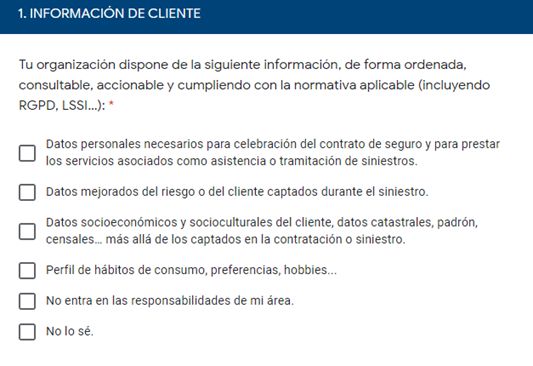

1. INFORMACIÓN TRANSACCIONAL

Y VISIÓN DE CONJUNTO

PREGUNTA 1: INFORMACIÓN DE CLIENTE

Tu organización dispone de la siguiente información, de forma ordenada, consultable,

accionable y cumpliendo con la normativa aplicable (incluyendo RGPD, LSSI…)

No sorprenden las respuestas obtenidas: sólo una organización dispone de un set completo de datos

de cliente, que le permitiría llevar a cabo una gestión integral y omnicanal del cliente. Nuestra

interpretación es que esto se debe a que los sistemas de las aseguradoras se han construido de

forma fragmentada en el tiempo; también se debe a la herencia de datos no homogéneos, fruto de

fusiones y adquisiciones.

Ambos aspectos son más acusados en las compañías más maduras, en las que se impone una visión

de silo en vez de "holística".

Empezar la casa por los cimientos

Los dueños de la interacción con el cliente se convierten en los dueños del dato y a menudo se

carece de una figura con esa visión de conjunto que identifique qué información debe ser transversal.

Pero una figura sola no puede mover a toda una organización: debe haber una visión estratégica del

dato que emane de la propia Dirección.

Por otro lado, la experiencia dice que, a menudo se empieza a construir la casa por el tejado y se

realiza una búsqueda de fuentes de datos externas sin haber realizado antes un ejercicio de limpieza y

orden de la data disponible internamente. Algunas veces esa actitud de urgencia de datos externos

se asocia a la necesidad de alinearse con una tendencia glamurosa del mercado.

|7

Gestión de Clientes en el Sector Seguros 2021

Un aspecto fundamental en la riqueza de datos con la calidad requerida es el papel de la

mediación, entendida en un sentido amplio: no sólo agentes y corredores tradicionales, también OBS,

socios de negocio…

Se sigue percibiendo cierta resistencia a ceder los datos que se entienden como propios; para reducir

esa resistencia al cambio se han introducido medidas que fuerzan la mejora de los datos a través de

los procesos de servicio. Por ejemplo, en algunas compañías no se apertura un siniestro si no se

dispone de todos los datos del cliente que se consideren imprescindibles.

Otro ejemplo en esa dirección son las Políticas de Gestión de leads. En otra compañía mediada del

sector, estos leads sólo se entregan a aquellos mediadores que mejor calidad presentan en los datos

de sus clientes.

Finalmente, aun cuando el uso de los procesos de gestión del servicio es muy útil para la mejora de

los datos del cliente, se debe ser muy cuidadoso en el modus operandi. Un ejemplo de ello es el

siniestro, un momento habitualmente traumático para el cliente: se debe ser exquisito y empático en

la forma en que se solicitan datos para evitar una mala experiencia de cliente.

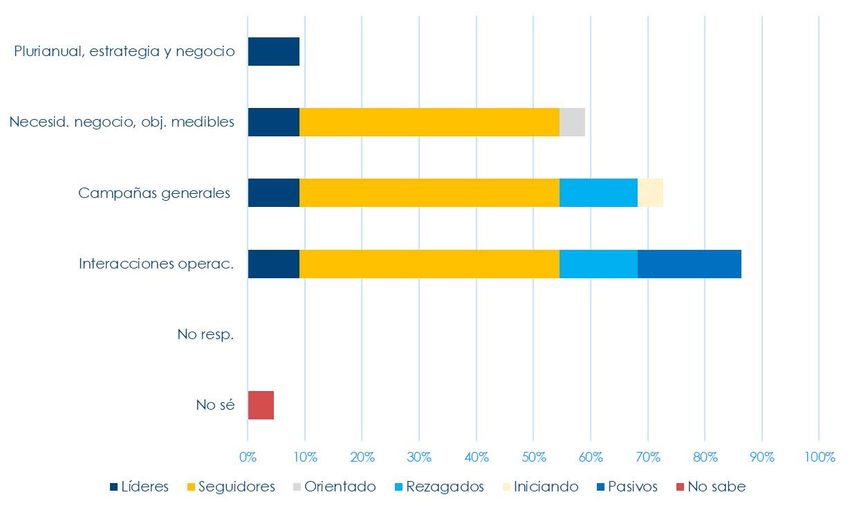

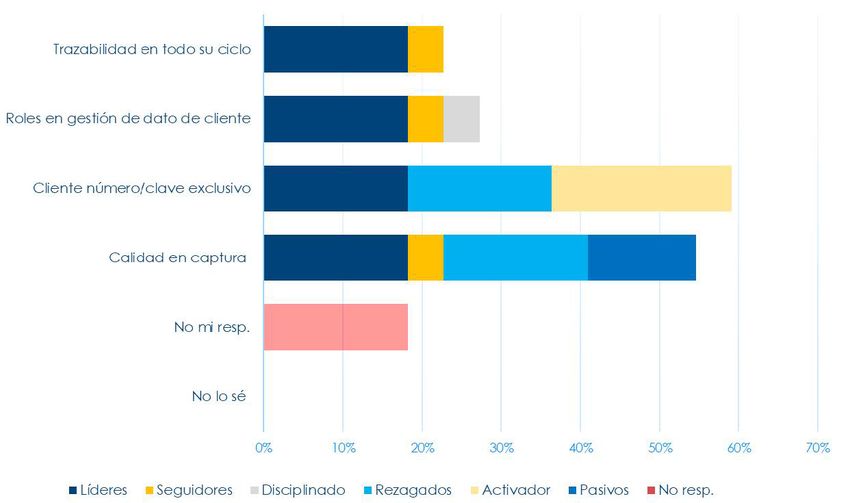

2. MULTICANALIDAD Y TRAZABILIDAD

PREGUNTA 2: GOBIERNO DEL DATO DEL CLIENTE

Respecto a los datos de los clientes de tu compañía…

|8

Gestión de Clientes en el Sector Seguros 2021Es una buena noticia constatar que la mayoría de las compañías hayan hecho un esfuerzo por

identificar a sus clientes de forma unívoca, para mejorar sus relaciones con ellos.

En contrapartida, la falta de trazabilidad del dato y sus transformaciones no arroja un buen resultado.

Parte de ello se debe a que hace tiempo que se rompió el mito de que un cliente es “de teléfono”,

“presencial”, “de Tv por cable” o “de internet”: en las compañías multicanal, el cliente ejerce su

soberanía y utiliza más de un canal de contacto para interactuar con la aseguradora.

Esa multicanalidad dificulta la trazabilidad: un cliente que contacta hoy para realizar un presupuesto

por teléfono, se olvida de la aseguradora hasta la siguiente renovación y, para entonces, el lead ha

sido borrado en cumplimiento de la Ley.

Un aspecto adicional en esa trazabilidad es el de las alianzas estratégicas; por ejemplo, la información

que se recibe de colectivos o asociaciones: cuando se establece un acuerdo comercial entre dos

compañías, nadie se acuerda del dato hasta que se llega a la realidad de la operativa. En ese

momento, la necesidad de dar servicio y de cumplir objetivos impide “parar máquinas” para ver la

calidad el dato recibido.

Las comparaciones son odiosas…

Si la trazabilidad del dato individual es difícil, el problema es mayor cuando se habla de unidades

familiares, que son cambiantes por definición. En ese sentido, las aseguradoras presentan cierta

querencia a conservar datos obsoletos, no refrescando datos como el estado civil o los datos

identificativos de clientes que han superado la mayoría de edad.

Desafortunadamente, todo lo anterior redunda en una experiencia de cliente poco personalizada y

pobre. Esto es más perjudicial de lo que podría parecer, ya que el cliente de seguros no compara la

experiencia de cliente con su aseguradora con aquella que obtendría de otra compañía de seguros:

compara con aquella que le proporciona Apple, Amazon, Zara o Correos... En ellas, por ejemplo,

cuando realiza una compra, recibe información puntualmente acerca del estado de su transacción y

la situación de su envío.

|9

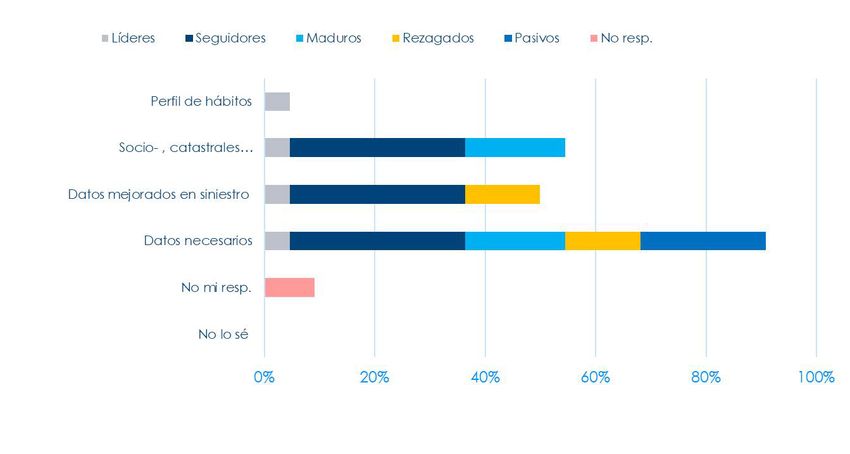

Gestión de Clientes en el Sector Seguros 20213. PERSONALIZANDO NUESTRA RELACIÓN:

EL VALOR DE LOS DATOS Y LA ANALÍTICA

PREGUNTA 3: RELACIÓN CON EL CLIENTE

Las interacciones con los clientes que parten espontáneamente de tu

compañía (interacciones proactivas) son…

Actualmente, los sistemas no acompañan lo suficiente para llegar a la madurez que desearíamos:

muchos directores de sistemas parten de cores e infraestructuras legacy, que tienen gran peso en

las organizaciones. Esto descuadra con el deseo casi imperioso de realizar la analítica en tiempo

real, por lo que se produce un choque entre realidad de empresa y expectativas informacionales.

¡Una solución quiero!

En el mercado hay herramientas que resuelven esos problemas y permiten la gestión de la relación

con el cliente de un modo eficaz. Pero esas soluciones, o bien no son baratas, o son soluciones “de

garaje” que una gran empresa dudaría mucho en implantar.

| 10

Gestión de Clientes en el Sector Seguros 2021Respecto a las soluciones caras, se trata de inversiones que pueden llegar a ser millonarias. Tales

inversiones requieren demostrar muy claramente el retorno y, aunque éste suela ser alto, precisan de

una visión a medio plazo, un plan plurianual y unos objetivos bien planteados y alineados con la

estrategia y la realidad del negocio.

El objetivo final es claro: pasar de campañas generales a personalizar la relación, ajustar la oferta al

cliente, conocerle mejor y determinar el momento, canal y contenido idóneo para cada interacción.

Ello requiere disponer de una potencia de datos y analítica adecuada a este propósito.

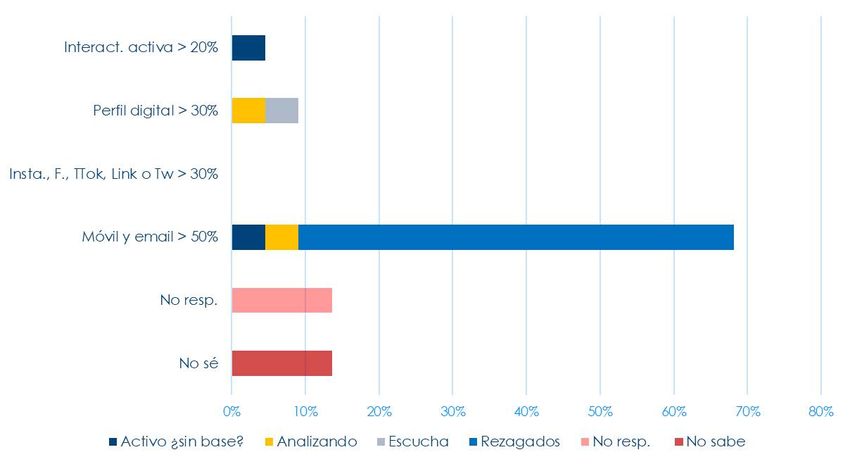

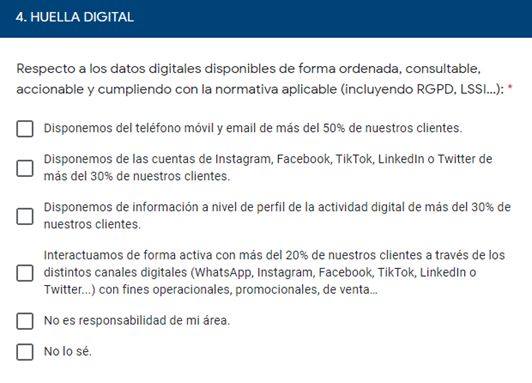

4. LAS REDES SOCIALES DE NUESTROS CLIENTES

PREGUNTA 4: HUELLA DIGITAL

Respecto a los datos digitales disponibles de forma ordenada, consultable, accionable

y cumpliendo con la normativa aplicable (incluyendo RGPD, LSSI…)

Como se comentaba más arriba, el cliente no es “digital” o “analógico”: no tiene un sello en la

frente que diga “soy digital” y es complejo recoger y trazar todas las interacciones.

En cuanto a Redes Sociales, se percibe su potencia para creación de marca y escucha activa, a fin

de detectar tendencias. Por otro lado, han demostrado ser muy útiles en la gestión de siniestros

catastróficos. La escucha activa permite identificar cuándo y dónde ocurren, lo que permite poner

en alerta a servicios y proveedores, disponer de medios locales adicionales al servicio de los clientes e

incluso proporcionarles medios de contacto directo para atenderles.

No me caso con nadie

En este sentido, las compañías de seguros son percibidas "en período de aprendizaje". Se debe hacer

una selección cuidadosa de las RRSS en las que se quiere estar presente y el objetivo perseguido,

teniendo muy presentes dos factores clave:

| 11

Gestión de Clientes en el Sector Seguros 2021• Cada RRSS es distinta y el cliente usa una u otra para distintos propósitos. Como ejemplo,

un uso de entretenimiento de TikTok frente al profesional de Linkedin.

• La evolución de las RRSS es vertiginosa y estar al día con ellas requiere tiempo y recursos.

Sin embargo, nadie duda que las RRSS conforman un entorno donde se debe estar presente y se

debe explorar: las compañías que las descuiden o ignoren, simplemente no existirán para una parte

de su público objetivo. Ahora bien, ese mismo público objetivo no parece querer de la aseguradora

un papel protagonista: quiere que la compañía aseguradora sea lo más sigilosa posible, pero que

esté presente de forma decidida cuando se le necesita.

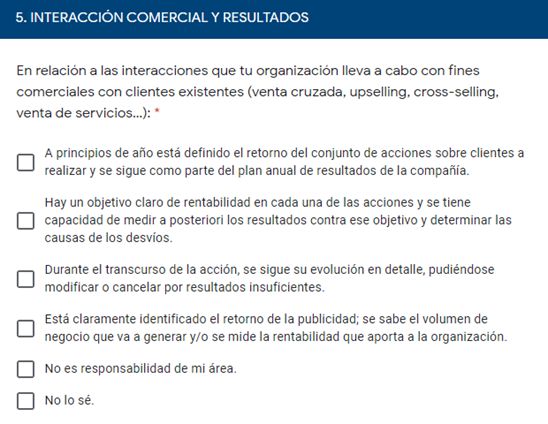

5. INVERSIÓN EN CLIENTES: UN APRENDIZAJE CONTINUO

PREGUNTA 5: INTERACCIÓN COMERCIAL Y RESULTADOS

En relación a las interacciones que tu organización lleva a cabo con fines

comerciales con clientes existentes

(venta cruzada, upselling, cross-selling, venta de servicios…)

| 12

Gestión de Clientes en el Sector Seguros 2021La encuesta arroja un buen dato en este aspecto: existe un hábito de medición mientras se está

actuando en un 50% de los casos, lo que permite tomar acciones correctivas inmediatas.

Por otro lado, el resto de datos apunta que, si bien invertir en Clientes es muy rentable, probablemente

se carece aún de una cultura que potencie la aceptación del riesgo comedido como factor de

aprendizaje: realizar experimentos acotados, medir, analizar y parar a tiempo si no funciona,

perdiendo el miedo a fallar. En contraposición, es de esperar que no todos los experimentos salgan

bien: hay que saber cuándo parar para no seguir invirtiendo allí donde no obtenemos resultados

adecuados y seguir invirtiendo en iniciativas y acciones que demuestran su eficacia.

Quien no arriesga, no gana…

Es imprescindible una cultura de compañía alineada con esa filosofía.

En este sentido, otro elemento cultural imprescindible es la medición: lo que no se cuantifica, no se

mide y por tanto no es eficaz. Es preciso medir cada elemento relevante que impacta en nuestras

acciones, siendo capaces de aislar efectos cruzados, como el efecto de una campaña, el proceso

y el producto en el éxito de una venta.

| 13

Gestión de Clientes en el Sector Seguros 20216. BUSCANDO RETORNO SEGURO Y A LARGO PLAZO

PREGUNTA 6: DE CARA A 2022

Los esfuerzos de Gestión de Clientes se enfocará principalmente en…

No sorprenden los resultados que apuntan claramente hacia la venta, pues son las acciones que

proporcionan el retorno más cierto en el corto plazo. Sin embargo, se percibe un cambio en el

mercado: los datos digitales del cliente de los que se dispone van en aumento, repercutiendo en

mayor eficacia y eficiencia.

En el “ombligo” del usuario…

En ese sentido, la gestión de la CEX va a ser un punto diferencial para la digitalización: los esfuerzos

se deben centrar en aquello que los clientes desean o esperan de sus aseguradoras y no en

ofrecer lo que éstas han predefinido para ellos, con base en aproximaciones generalistas.

La oportunidad digital permitirá asegurar la excelencia en el servicio cuando este es necesario y

realizar ofertas comerciales cuando sean de verdadero interés para el cliente. Es decir, ser discretos en

la relación pero demostrar la presencia de la aseguradora en los momentos clave.

| 14

Gestión de Clientes en el Sector Seguros 2021Las cifras más importantes

50%

Poco más del 50% de los encuestados

enriquecen su información de cliente

+ con datos disponibles internamente en

procesos como Siniestros.

3 de 5

3 de cada 5 encuestados disponen de

una clave única para identificar

individualmente a cada cliente.

5%

5% de los encuestados disponen de

objetivos de cliente de largo plazo

(anual y plurianual) alineados con la

estrategia y el negocio.

2/3

2/3 de los encuestados disponen del

email y móvil de la mayoría de sus

clientes, pero sólo 1 de cada 10 dispone

de un perfilado de su actividad digital.

50%

Más del 50% de los encuestados

cuentan con una cultura de mejora

+ continua en su interacción con el

cliente.

1de 3

Sólo 1 de cada 3 encuestados tiene

claro cuál es el retorno de su inversión

publicitaria.

70%

La captación de nuevos clientes y la

Retención serán los focos de 2022 para

+ más del 70% de los encuestados.

| 15

Gestión de Clientes en el Sector Seguros 2021Los expertos dicen...

“En 4 años el sector ha cambiado mucho: la Gestión de

Clientes va a tomar cada vez más relevancia y vamos por el

buen camino, aunque en algunas ocasiones es necesario dar el

salto desde las diapositivas a la acción.”

“Las organizaciones exponenciales se basan en datos y es por

ello que tienen esos crecimientos tan elevados. Las

aseguradoras debemos cubrir el gap que tenemos en Data de

Clientes y vamos en la buena dirección.”

“Estamos mejor de lo que podía parecer. Invertir en política

de Clientes es muy rentable y va a ser el punto diferencial en

las compañías con una amplia cartera de clientes”.

“En el Sector Asegurador, el "Patito Feo" siempre ha sido

la Gestión de Clientes, aunque recientemente ha empezado,

poco a poco a convertirse en un cisne sexy”.

| 16

Gestión de Clientes en el Sector Seguros 2021ANEXO

7. ANEXO

Las preguntas de nuestra encuesta:

| 17

Gestión de Clientes en el Sector Seguros 2021| 18 Gestión de Clientes en el Sector Seguros 2021

´

| 19

Gestión de Clientes en el Sector Seguros 2021Innova-tsn es una compañía fundada hace 18

años como experta en soluciones de B.I, que ha

crecido hasta posicionarse como uno de los líderes

indiscutibles del sector en Analítica Avanzada.

Dedicada al diseño de soluciones inteligentes de

negocio en las áreas de Data Value, Advanced

Analytics & Big Data, Customer Centric y Data

Platform & Engineering, Innova-tsn ofrece

soluciones end-to-end desde la puesta en marcha

de infraestructuras o instancias Cloud hasta la

ejecución de proyectos o provisión de servicios de

consultoría especializados.

Desde sus inicios, Innova-tsn ha puesto foco en el

Sector Seguros, ayudando a las empresas a

transformar su propuesta de valor, su modelo de

negocio y a adaptarse a los nuevos requisitos de

los clientes de dicha industria, siendo la Analítica

Avanzada y la Gestión de Datos sus grandes

aliados.

Con su sede central en Madrid, Innova-tsn se ha

expandido de manera sostenida y ahora, además,

presta sus servicios desde Barcelona, Londres,

Bogotá y Ciudad de México.

Más de 300 profesionales movidos por los valores

de Compromiso, Excelencia, Visión de Negocio y

Visión de Futuro hacen posible cada proyecto y

cada premio.

www.innova-tsn.com

carlos.larrea@innova-tsn.comMADRID – BARCELONA - LONDRES

CDMX - BOGOTÁTambién puede leer