Situación del sector de la automoción - Septiembre 2019 - Bankia Estudios

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Situación del sector

de la automoción

Septiembre 2019

Automoción | Septiembre 2019

El sector de la automoción frente a un cambio de paradigma

La automoción es uno de los sectores más relevantes del mundo, no sólo por su peso sino también por el extenso entramado de relaciones

comerciales y corporativas: i) su facturación anual supera al PIB de una economía como Suiza y, por volumen de ventas, es el tercer sector

comercial mundial; ii) elevada concentración de los fabricantes en grandes corporaciones multinacionales; y iii) su cadena de valor está

deslocalizada y muy dispersa, impactando sobre un elevado número de países.

En las últimas décadas el sector ha asistido a un desplazamiento de la producción hacia Asia, atraído por los menores costes laborales y por

el dinamismo de su mercado.

Pese a que la economía global se halla en una fase expansiva, desde 2018 se observa un retroceso en la producción del sector y un descenso

de las ventas, más intenso en el segmento de automóviles a particulares.

El sector se encuentra en un momento clave, enfrentando importantes retos estratégicos (lucha contra el cambio energético, digitalización)

y de comercio internacional que están forzando una profunda transformación. Las grandes corporaciones replantean sus estrategias y esto

supone cierto impasse en la producción: plantas, modelos y mercados se hallan en un momento de cambio.

El proteccionismo norteamericano y la aplicación de un arancel del 25% representaría un serio revés para la industria del automóvil mundial

y una amenaza añadida para el escenario global: Japón, Corea del Sur y Alemania serían las grandes perjudicadas, en una primera fase.

La posibilidad de un Brexit sin acuerdo es una amenaza adicional para el sector en la UE: provocaría la paralización de las cadenas de

transmisión entre Reino Unido-UE y se perdería uno de los mayores mercados de vehículos de la UE y uno de sus grandes fabricantes. Alemania

y España son las economías más expuestas al mercado británico.

A nivel empresarial el sector asiste a un intenso proceso de concentración y reestructuración, con cambios clave en el entorno

competitivo. Nuevos lideres de mercado. Los productores asiáticos han acelerado su curva de aprendizaje y su competencia trasciende al nivel

tecnológico. Los grandes grupos multinacionales tradicionales no tienen garantizada su hegemonía.

2

Índice

1 Situación mundial del sector

2 Retos estratégicos

3 Retos comerciales

4 Situación en España

3

Automoción | Septiembre 2019

La relevancia del sector de la automoción

En 2018 se produjeron 95,7

millones de vehículos La cadena de valor está muy

repartida geográficamente

Con 95 millones de vehículos

vendidos, su comercio superó los Las empresas están muy

1,4 billones de dólares, deslocalizadas

el 8% del comercio mundial

Por ejemplo…

5,1 millones,

En Alemania 5,4% de la prod. mundial

(24% de la europea)

Los grupos alemanes fabrican

16,5 millones de automóviles,

el 17,2% de la producción mundial

En China: 4,9 millones

11,4 millones, En resto de Europa: 3,6 millones

En el extranjero 11,8% de la prod. mundial

En EEUU: 800.000 unidades

4

Automoción | Septiembre 2019

Europa es uno de los principales actores de esta industria…

La UE produce casi la cuarta parte de los vehículos del mundo, con Alemania como principal fabricante en la región

Reparto por bloques de la

producción mundial de vehículos

(EEUU + México + Canadá)

Fuente: ACEA

5

Automoción | Septiembre 2019

… aunque ha ido perdiendo peso a lo largo de la última década

Década en la que China ha alcanzado el liderazgo mundial de la fabricación de vehículos

6

Automoción | Septiembre 2019

Aún así, el sector sigue siendo muy relevante para la economía de la UE

La industria y el sector exportador tienen una elevada exposición al automóvil

Fuente: Eurostat, ACEA y organizaciones nacionales de fabricantes de coches.

▪ Los fabricantes europeos de automóviles operan en 26 países con 302 plantas y su empleo directo asciende a 2,6 millones de

personas (13 millones de empleos directos e indirectos). La producción media por trabajador ronda los 8 vehículos anuales.

7

Automoción | Septiembre 2019

2018 ha sido un año de inflexión: tras ocho años al alza, ventas y producción mundial retroceden

El frenazo ha encendido las alertas, al producirse en un contexto expansivo para la economía global

▪ El ajuste arrancó especialmente en el

segmento de automóviles, que supone

3/4 partes del sector.

8

Automoción | Septiembre 2019

La caída de la producción muestra una mayor intensidad en Alemania, Italia o China

China e Italia son los países que acusan un mayor descenso de las ventas, afectando a sus mercados de importación

9

Automoción | Septiembre 2019

15 corporaciones se reparten la mayor parte del mercado de automóviles…

10Automoción | Septiembre 2019

… y participan en diversas Joint Ventures con las grandes productoras chinas

Además…

▪ En 2019 se ha comenzado a hablar de una fusión Renault-Fiat, que crearía un nuevo gigante del sector, pero

pondría en riesgo la alianza RNM.

▪ Las interrelaciones entre grupos son extremadamente complejas, al existir acuerdos de fabricación de partes

concretas como motores, etc.

▪ A este escenario habría que añadir las tomas de participación accionarial (Geely es accionista mayoritario de

Daimler AG con el 9,69% de las acciones).

11Automoción | Septiembre 2019

En los últimos 15 años las corporaciones de EEUU han bajado por el “top ten” de fabricantes

Mientras escalaban las europeas -vía ganancia de tamaño (compras y fusiones)- y las asiáticas

Ranking de los 10 mayores fabricantes mundiales de automóviles

Fuente: OICA

12Automoción | Septiembre 2019

Los mercados financieros reflejan las dudas que se ciernen sobre el sector

Cotizaciones en bolsa de los principales grupos

mundiales de coches

Variaciones en (%)

último mes en el año último año

Volkswagen 7.0 8.9 11.2

Dax 4.5 15.8 2.2

Fiat 8.5 10.0 -3.2 ▪ Las acciones de los grandes grupos han mostrado

FTSE 7.6 18.5 5.2 en los últimos años un comportamiento mucho

Renault 8.9 1.6 -22.7 peor que el de los índices nacionales en los que

Peugeot 10.9 17.9 -5.7 están incluidos.

CAC 5.3 18.6 6.8

Hyundai 2.2 -34.5 -41.4

▪ A excepción de los de EEUU, dónde los mercados

Kospi 4.2 -1.1 -11.5 parecen descontar que la política arancelaria

Toyota 3.7 10.7 7.5 vigente, y la posibilidad de mayores tarifas a los

Nissan -0.5 -23.6 -34.1 coches importados, les favorece.

Honda 7.3 -5.8 -14.1

Nikkei 3.1 6.5 -4.4

General Motors -2.1 15.9 14.4

Ford -1.2 22.1 0.8

SP 500 2.1 18.8 3.7

Fuente: Bloomberg Datos al 06/09/2019

13Índice

1 Situación mundial del sector

2 Retos estratégicos

3 Retos comerciales

4 Situación en España

14Automoción | Septiembre 2019

Retos estratégicos

Cambio Climático

• Movilidad eléctrica

• Restricciones a los motores de

combustión en algunas ciudades

Innovación y tecnología

• Limitación a la conducción en

• Industria 4.0 CAMBIO espacios protegidos

• Digitalización DE

PARADIGMA

• Conectividad Nuevas preferencias de movilidad

• Conducción automática

• Flotas y carsharing

• Movilidad sostenible. Transporte

público, bicicletas, patines

El sector vive un momento de TRANSICIÓN,

caracterizado por un elevado nivel de

INCERTIDUMBRE y cambios de las fuerzas

competitivas.

15Automoción | Septiembre 2019

Un sector inmerso en la transformación digital

Transformación que afecta a toda la cadena de valor, dotando al vehículo de un creciente contenido tecnológico

▪ Incorporación de la inteligencia artificial y del análisis Big Data para la toma de decisiones

de producción.

▪ La industria 4.0 exige fuertes inversiones en las plantas y mano de obra especializada.

▪ Las grandes corporaciones actúan bajo un nuevo modelo de negocio. Las innovaciones exigen

elevadas inversiones que se afrontan a través de alianzas e investigaciones conjuntas.

▪ La cadena de valor se transformará para que el sector pase de ser proveedor de vehículos a

proveedor de servicios de movilidad.

▪ Se estima que a largo plazo el sector generará más ingresos con el ecosistema digital que

rodeará a la industria que con la mera venta de coches.

▪ La conducción automática es una realidad. Se estima que en 2030 la autonomía de los

vehículos será total.

16Automoción | Septiembre 2019

Un sector directamente afectado por las medidas de lucha contra el Cambio Climático

Lo que exige reducir la producción con motores de combustión y afrontar un escenario global dispar

▪ Creciente interés de los países y la sociedad por la sostenibilidad y la reducción de

los efectos del cambio climático. La Unión Europea es una de las áreas más

comprometidas.

▪ La presencia de coches eléctricos es aún moderada (en la UE en 2018, el 2% de

matriculaciones fueron coches eléctricos, el 3,8% híbridos y otro 1,5% de otras

tecnologías*). Se estima que en 2020 representará el 8% del parque mundial, con unas

ventas anuales de más de 2 millones de unidades.

▪ De momento el vehículo eléctrico no compite en igualdad de condiciones con el resto

de tecnologías; su irrupción en masa tomará forma a medida que bajen los precios de las Motores de

baterías. Sin embargo, un aumento de la demanda de baterías podría elevar el precio de combustión Veh. eléctricos

sus materias primas, como el litio, encareciendo su coste medio. interna de batería

▪ De cara al futuro no se esperan soluciones globales. El escenario previsto es complejo:

diversidad de opciones tecnológicas según recursos disponibles y exigencias legislativas.

Estados Unidos podría centrarse en motores de combustión interna, mientras que en

China dominará el coche eléctrico. Vehículos

híbridos Veh. eléctricos de

▪ Adicionalmente, la industria de componentes de automoción también se transforma: pila de combustible

en el coche del futuro desaparecerán, por ejemplo, los cambios de marchas, los (hidrógeno)

embragues o los radiadores, mientras que ganarán protagonismo baterías, etc.

17 * Gas Natural, GLP y Etanol.Automoción | Septiembre 2019

En España, la publicación del PNIEC marca el camino de la electrificación del sector

Aunque prosigue la incertidumbre en el mercado y las infraestructuras están muy retrasadas

▪ Persisten las dudas sobre los plazos de implantación, pero el futuro está claro: en el contexto Comunitario, la

movilidad limpia, segura y conectada es uno de los 7 ámbitos del Objetivo “Cero Emisiones 2050”.

▪ Según el Plan Nacional Integrado de Energía y Clima 2021-2030, el transporte es el tercer sector que requerirá un

mayor volumen de inversiones (33.723 mill. €) para hacer frente a los objetivos, entre los que destacan:

✓ Renovación flotas. Equiparación de cargas y dimensiones, mejoras en la gestión de flotas. Impulso al vehículo eléctrico, con

un horizonte de 5 millones de vehículos en 2030.

✓ Fomento de los biocarburantes, producción y distribución, especialmente para aviación y vehículos pesados.

✓ Fomento del transporte público y del uso compartido.

Parque de vehículos con más de 10 años

Actuaciones sobre un parque

%

que presenta una

antigüedad media elevada

Fuente: ANFAC

18Automoción | Septiembre 2019

Un sector que enfrenta cambios claves en las preferencias de los consumidores

En un contexto de creciente competencia con las nuevas formas de movilidad

▪ La conectividad generalizada, la aceptación de los dispositivos móviles y las redes sociales favorecen

modelos colaborativos de consumo compartido frente a propietarios, especialmente en un contexto de

restricciones al tráfico.

▪ Los servicios de movilidad bajo demanda dan paso a una nueva era de soluciones de servicios digitales.

▪ Las grandes corporaciones tratan de ser agentes en la nueva movilidad. Es el caso de BMW con DriveNow

o Daimler con Car2Go. También hay fórmulas de partnership, como Daimler con MyTaxi o VW con

Greenwheels y estrategias de creación de nuevas marcas como Moia (Volkswagen), Ford Smart Mobility o

Free2move (PSA).

▪ Sostenibilidad y medioambiente se traducen también en un aumento del uso de fórmulas alternativas de

movilidad. En las grandes ciudades proliferan servicios de patines, bicis y otros vehículos. La observación de

las preferencias del consumidor se traduce en nuevas ofertas.

19Automoción | Septiembre 2019

Fuertes requisitos de inversión para un mercado global fragmentado

Legislación, infraestructuras y necesidades de los países avanzan a distintas velocidades

• Elevada penetración del uso compartido

• Liderazgo tecnológico en la conducción automatizada

• Favorable escenario regulatorio

• Madurez del mercado de coches eléctricos

• Elevada penetración del uso compartido

• Fuertes avances hacia la conducción automatizada

• Rápido avance regulatorio

• Densidad demográfica en ciudades idónea para coches robotizados

• Intensas restricciones regulatorias a la combustión electrificación

• Lento proceso regulatorio

• Legislación menos restrictiva con las emisiones contaminantes.

• Irrupción del uso compartido en las ciudades

• Falta de infraestructuras para la conducción autónoma

20Índice

1 Situación mundial del sector

2 Retos estratégicos

3 Retos comerciales

4 Situación en España

21Automoción | Septiembre 2019

Retos comerciales

Guerra arancelaria con EEUU

La implantación por la administración

Trump de un arancel del 25% a los coches

importados y sus componentes supondría

Acuerdo comercial un importante salto cuantitativo, y

UE-Mercosur cualitativo, en la escalada proteccionista

PREDOMINAN

Se abren para Europa nuevas LOS RIESGOS

oportunidades en el sector A LA BAJA

Brexit

Mayor riesgo de una posible salida

sin acuerdo

22Automoción | Septiembre 2019

Acuerdo comercial UE-Mercosur

Se abre un mercado potencial muy atractivo y menos explotado por los fabricantes europeos

23Automoción | Septiembre 2019

Guerra arancelaria con EEUU

Casi la mitad de las importaciones de EEUU de turismos y de componentes podrían estar gravadas por los aranceles

▪ La decisión norteamericana sobre los aranceles a vehículos y componentes de automoción provenientes de la UE ha sido

aplazada hasta el 24 de noviembre de 2019.

24Automoción | Septiembre 2019

Guerra arancelaria con EEUU

Alemania, Italia y Reino Unido muestran una elevada exposición al mercado estadounidense.

25Automoción | Septiembre 2019

Guerra arancelaria con EEUU

El arancel perjudicaría a los principales inversores extranjeros en el sector norteamericano

26Automoción | Septiembre 2019

Guerra arancelaria con EEUU

Japón y Corea del Sur serían las grandes perdedoras en términos de crecimiento si se aplica el arancel

Los efectos indirectos serían más graves:

▪ Se duplicaría la magnitud del impacto directo.

▪ Economías con crecimientos débiles, como Japón y

Alemania, se verían seriamente dañadas.

▪ Se verían afectadas economías que fueron inmunes

en una primera fase, dada la fuerte integración del

sector.

▪ EEUU también se vería negativamente impactado:

un arancel del 25% (en vez del 2,5% actual) elevaría

el precio medio de los coches importados en casi

6.000 dólares por unidad, reduciendo la renta

disponible de las familias en un 0,2%.

27Automoción | Septiembre 2019

En España, el impacto directo de la guerra arancelaria sería más intenso en componentes de automoción

Debido al aumento del coste de las materias primas

▪ El peso de las exportaciones de vehículos fabricados en

España a EEUU es reducido.

▪ La fabricación de componentes de automoción se enfrenta

a los “mayores riesgos”. Acero y aluminio son su principal

materia prima, y en la UE sus importaciones se han visto

gravadas (acero al 25% y aluminio al 10%) como

respuesta a los aranceles norteamericanos.

▪ Además, en EEUU y México hay implantadas más de 40

plantas de producción y centros de investigación y

desarrollo de las principales empresas de componentes

españolas.

28Automoción | Septiembre 2019

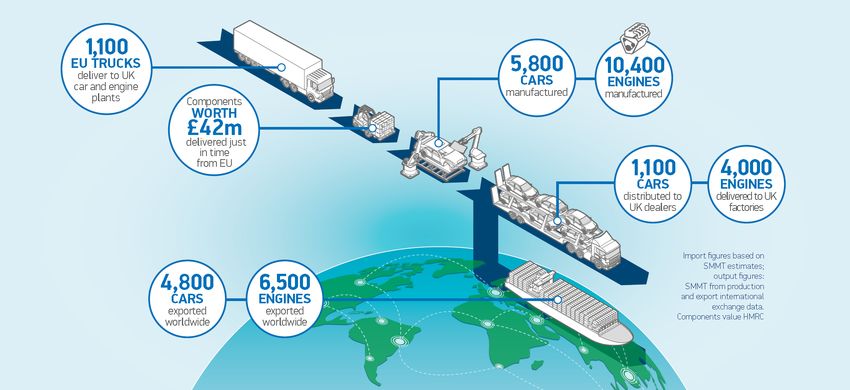

Brexit

La integración de Reino Unido en la cadena de producción de autos de la UE es muy elevada

Un día cualquiera en la industria del automóvil de Reino Unido

▪ Una frontera comercial entre Reino

Unido y la UE pondrá el riesgo el

modelo operativo de “just in time”.

▪ Cada minuto de retraso implica un

coste para el sector de unas 50.000

libras, lo que equivale a más de 70

millones de libras al día.

▪ Desde el referéndum por el Brexit,

la producción de autos en Reino

Unido ha caído más de un 23% y,

en lo que va de año, la inversión en

el sector se ha desplomando más

de un 74%, respecto a 2018.

Fuente: The Society of Motors Manufacturers and Traders.

29Automoción | Septiembre 2019

Brexit

Para Europa, el escenario de “no-deal” también sería muy perjudicial, dada su elevada exposición a Reino Unido

30Índice

1 Situación mundial del sector

2 Retos estratégicos

3 Retos comerciales

4 Situación en España

31Automoción | Septiembre 2019

Relevancia del macrosector en España

Con 2,8 millones de vehículos fabricados en 2018, España es el 2º productor de Europa (1º de vehículos

industriales), tras Alemania, y el 9º mundial. También es el 4º productor de componentes a nivel europeo.

El macrosector supone el 2,8% del VAB (1,1% la fabricación de vehículos de motor) y el 2,6% del empleo total.

La automoción es el 3er sector industrial, tras alimentación y química.

Concentra el 7,4% del empleo del sector industrial y el 9,7% del empleo en el sector comercio.

Aporta el 11,7% de la facturación de toda la industria y el 11% del comercio.

Es el 3er sector exportador de mercancías, tras los de bienes de equipo y alimentación.

Totaliza 13 plantas de fabricación de vehículos de 7 corporaciones internacionales extranjeras y más de 1.000

empresas fabricantes de equipos y componentes, principalmente españolas, además de 15 centros tecnológicos y

10 clusters de automoción.

Realiza el 11,6% de la inversión en activos materiales de la industria y el 13,3% en el caso del comercio.

32Automoción | Septiembre 2019

El macrosector de automoción en España

Incluye la producción de vehículos y sus componentes, así como su venta, reparación y mantenimiento

33Automoción | Septiembre 2019

Los indicadores confirman la debilidad del sector, tanto en producción como en demanda

34Automoción | Septiembre 2019

La producción nacional de vehículos disminuye desde 2017

Y las exportaciones pierden peso respecto a la producción

Automóviles y todoterrenos

Exportaciones totales

▪ La producción anual es un 5,5% inferior a la de 2016, y un 10% menor

a la del máximo del año 2000, cuando se fabricaron 3,03 millones de

Comerciales e industriales vehículos.

▪ Las exportaciones han perdido algo de peso y representan en torno al

80% de la producción (90% en 2011).

35Automoción | Septiembre 2019

Las ventas de automóviles, entorno al 84,5% del total, caen lastrando al mercado

La comercialización a particulares ha perdido protagonismo en el sector (45% actual vs 58% en 2007)

Ventas de

automóviles

por canales

Anticipación

al WLTP

▪ Parte del descenso de las ventas se debe a la anticipación de compras en 2018, previo a la entrada en vigor de la

normativa WLTP.

36Automoción | Septiembre 2019

El sector del automóvil representa casi la sexta parte del total de exportaciones

No obstante, su peso se ha reducido notablemente: en los años 90 se situaba cerca del 22%

El 80%

▪ Nuestros socios compran, principalmente, vehículos terminados.

de las exportaciones

se dirige a la UE ▪ A los destinos extracomunitarios se venden, en mayor medida, componentes.

37Automoción | Septiembre 2019

… pero estos mercados están mostrando más debilidad

En cambio, destaca el dinamismo de las ventas a EEUU

Var. enero-mayo

Fuente: Aduanas y Bankia Estudios.

38Automoción | Septiembre 2019

El sector de componentes de automoción aporta el 70% del valor del vehículo

En 2018, el incremento de las exportaciones compensó el retroceso de las ventas en el mercado doméstico

▪ La facturación del sector en 2018 fue de 37.170 millones de euros (+2,6%). La exportación, que representa el 57,6% de su

facturación, aumentó un 7% en el año. Otro 42,3% de la facturación procede del mercado doméstico, que en 2018 cayó un 2,9%.

▪ El mercado doméstico se reparte entre suministros de equipos y componentes para la fabricación nacional (65%) y el mercado

de recambios (35% restante).

Un sector de prestigio internacional…

+32,7% ▪ Sector muy competitivo y con un elevado grado de

concentración.

▪ Los 6 primeros grupos españoles agrupan el 50% de la

facturación total. Son grupos multinacionales que

cuentan con 350 factorías en 5 continentes.

▪ Elevada actividad inversora (4% de su facturación en I+D+i).

▪ Amplia gama de productos muy competitivos.

▪ Irrupción de productos low cost en el mercado.

39Advertencia Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone

una oferta o recomendación para realizar una inversión.

legal Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de

Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de

fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por

terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública

presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por

lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no

tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de

Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos,

incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras

expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en

los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la

competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y

contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro

aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan

copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier

operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos.

Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la

información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documentoTambién puede leer