Las oportunidades comerciales del homebanking - @davidboronat

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Las oportunidades comerciales del homebanking

@davidboronat

1

Empecemos por lo obvio

2

Por motivos obvios, cada vez migraremos a nuestros

01

clientes hacia canales más coste-efectivos.

3

Nuevos

servicios

Precio

Transparencia

Servicio

Inmediatez

Valor

Educación

Multicanalidad

Seguridad

Simplicidad

Sin horarios

Sin colas

Conveniencia

No tendremos muchas dificultades

02

para persuadir nuestros clientes a hacerlo.

4

Desktop

69,62%

A nivel mundial, el 24,35% del tráfico online

a un site procede ya desde un móvil.

Black Friday 40,00%

en USA

24,35%

Mobile

Tablet 5,92%

0,11%

Los smartphones pondrán el resto y acabaremos

03

pasando del ‘mobile-also’ al ‘mobile-first’.

5

Fuente: JWT Intelligence en Estados Unidos (2014)

Los smartphones pondrán el resto y acabaremos

03

pasando del ‘mobile-also’ al ‘mobile-first’.

6

Fuente: Backbase Estados Unidos (2012)

Los smartphones pondrán el resto y acabaremos

03

pasando del ‘mobile-also’ al ‘mobile-first’.

7

Fuente: Gallup Estados Unidos (2014)

Los smartphones pondrán el resto y acabaremos

03

pasando del ‘mobile-also’ al ‘mobile-first’.

8

Por ahora, Internet ya es percibido como

04

el medio más conveniente para informarse.

9

Según la consultora

Novantas, el 25% de los

clientes norteamericanos

casi nunca visitan su

sucursal bancaria y el

50% son heavy users

de los canales

remotos.

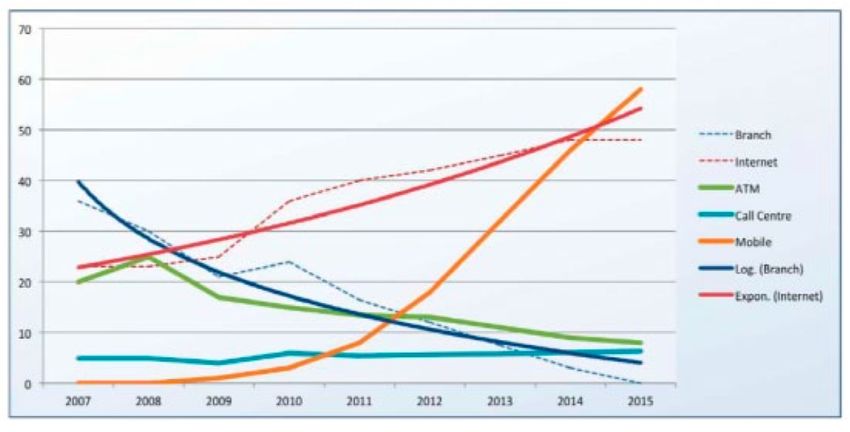

Cada vez tendremos menos motivos

05

para acercarnos a una sucursal.

10Nuestros clientes nos serán fieles

06

y no cambiarán de banco tan fácilmente.

11Pero, sí están cambiando lo suficiente

07

como para esperar más de nosotros.

12Esperan en nosotros relaciones más cercanas y

08

complices con su situación y sus necesidades.

131 Productos y canales tradicionales

2 Organización por silos

3 Baja segmentación y poco conocimiento

del cliente ‘activable’

4 Programas de fidelización

desfasados

5 Multicanalidad incompleta

Ello nos obliga a pasar de ser un banco que vende

09

productos a un banco que responde necesidades.

14Un cliente que espera informarse más online

Un cliente que visita menos su sucursal

Un cliente que espera que le conozcamos más y

seamos más proactivos

El homebanking como clara oportunidad comercial

Y que entiende su home y mobilebanking en clave

10

también comercial, además que de servicio

15Pero, ¿cuál es la realidad en homebankings?

1617

18

19

1 Presencia eminentemente financiera

2 Clara orientación a la operativa bancaria

3 No orientación al cliente a explorar sus necesidades

4 Falta de contacto o percepción de servicio

5 Escasa proactividad comercial

2020

líneas

de

trabajo

sobre

las

que

explotar

comercialmente

nuestros

homebanking

21La venta contextual

01

como oportunidad

22La venta contextual

01

como oportunidad

Mensaje contextual

23Haciendo uso de preguntas pertinentes

02

como estrategia comercial

Preguntemos sobre sus objetivos económicos, sobre qué preguntas

financieras o sobre cómo podemos mejorar nuestro servicio.

24Vendamos

03

educando al cliente

Sólo un porcentaje muy bajo de nuestros clientes (3%-5%) está

pensando comprar nuestros productos en un momento dado, mientras

que un porcentaje alto tiene necesidades financieras de las que precisa

información que podemos resolver a nuestro favor comercial.

25Prioricemos upgrades o add-ons

04

que nuevos productos o servicios.

26Y prioricemos upgrades o add-ons

04

que nuevos productos o servicios.

27Planteemos siempre que sea posible

05

la contratación en línea

28Digitalizando al máximo cualquier aspecto

06

contractual que pueda resolverse online

29El cierre no debemos esperarla online.

07

Llevemos al cliente a nuestras sucursales.

Nuestros homebankings deben buscar llevar a nuestros clientes

a las sucursales para cerrar la venta.

30Busquemos siempre el contacto

08

desde el homebanking

31Busquemos siempre el contacto

08

desde el homebanking

32Facilitemos la comunicación e integremos medios

09

de interacción que empuje la venta.

El mobile chat – que ya usan NatWest

o RBC - supone una gran oportunidad

para acercarnos a nuestros clientes.

33Facilitemos la comunicación e integremos medios

09

de interacción que empuje la venta.

34No dejemos un click

10

sin respuesta comercial

Cada click puede ser entendida como una necesidad no resuelta

y, por tanto, una oportunidad comercial.

35Hagamos que la información se transporte entre

11

canales y hagamos tracking omnicanal del cliente.

Cada canal debe capturar nuestro comportamiento y los datos

que compartimos de manera explícita e implícita.

36Hagamos que la información se transporte entre

11

canales y hagamos tracking omnicanal del cliente.

Funnels de conversión

Evolución KPIs

y ventas

en el tiempo

Real-time

reports

Mobile

Nivel de transaccionalidad

analytics

por segmentos

ROI de

Penetración y

campañas

niveles de uso

37Entendiendo los diferenciales

12

y el rol de cada dispositivo.

Gobank permite ver tu saldo

desde la misma home del app.

38Entendiendo los diferenciales

12

y el rol de cada dispositivo.

39Entendiendo los diferenciales

12

y el rol de cada dispositivo.

40Entendiendo los diferenciales

12

y el rol de cada dispositivo.

Y las tablets pueden jugar un

papel muy importante si lo que

queremos es educar porque el

contexto de uso de las mismas

y sus posibilidades gráficas

hacen que el engagement de

nuestros clientes sea mayor.

De ahí la importancia de

entender qué rol puede jugar

cada dispositivo.

41Pero, siempre encontrando el tono perfecto.

13

‘Don’t be pushy’

42Pero, siempre encontrando el tono perfecto.

13

‘Don’t be pushy’

No insistamos con la misma

oferta todos los días.

Busquemos la mejor manera de

vender en nuestro homebanking.

Y si dudamos, seamos más bien

conservadores

43Donde menos acostumbra

14

a ser también más.

44La inteligencia comercial

15

empieza en la web pública

45La inteligencia comercial

15

empieza en la web pública

46La inteligencia comercial

15

empieza en la web pública

47Integremos web

16

pública y privada

Cookies,

comportamiento,

Área privada geo-targeting, aquí Área pública

esta el “sweet spot”

48Integremos web

16

pública y privada

49La microsegmentación como

17

arma para ser relevante

Calendario del año

y como cliente

Comportamiento

Pertenencia

en la web privada

a segmentos

Comportamiento

Tenencia de

en la web pública

producto

Última visita

Uso del

homebanking

Hace depósito (o no)

Atributos

del cliente

Transfiere (o no)

Producto

pre-probado

Saldo

Grado de uso

Vencimientos

de la TC

de pagos

50La microsegmentación como

17

arma para ser relevante

51Pensemos en el ciclo de vida

18

del cliente y sus momentos vitales

Inteligencia comercial del home banking

¿Sapías que puedes pagar

Tus puntos Interbank

tus recibos online?

Contrata tu seguro TC

te están esperando.

Programa tus pagos con tu TC

Obtén Extracash al momento

Tienes un crédito preaprobado

al abrir tu cuenta ágil

Seg. EC

Seg. TC +

TC Cta. Ágil Préstamo / EC TC

Domiciliación

Comunicación push con el cliente

Transacción BE

Bienvenido al home banking

Cumpleaños del cliente

Según un estudio de Forrester (con promoción de ocio o punto)

Al llegar al límite de crédito,

Research,el 43% de las personas

amplia online tu límite

tiene más probabilidades de ¿Simulaste un préstamo personal?

Descuento en tu tasa si lo contratas ahora

comprar un producto financiero

alrededor de un hecho vital como

casarse o ser padre.

Detalle de

pagos con TC

Mes 0 Mes 2 Mes 4 Mes 6 Mes 8 Mes 10 Mes 12

52El correo electrónico o los push messages como

19

eje de servicio, pero también de venta.

Invitación al homebanking

Al recibir tu sueldo

Alertas

y bienvenida

Programas

Al tener el saldo en 0

predefinidas

de puntos

Promociones

Estado de cuenta o

de valor

detalle de tu tarjeta

¿Puedes programar

Simulación

sin contratación

¿Sabías que?

tus depósitos?

¿Puedes domiciliar

tus recibos?

Estado de

solicitudes

Cumpleaños como

cliente o del cliente

53El correo electrónico o los push messages como

19

eje de servicio, pero también de venta.

La Caixa te permite activar

alertas via push notifications.

54Nuevos servicios

20

de valor añadido

Nuevas capas de servicio

Definición de objetivos económicos

Mejor gestión del ahorro

Mejor gestión de pagos y recibos

Nuevas modalidades de pago

55Nuevos servicios

20

de valor añadido

La Internet y la tecnología móvil permiten explorar nuevas formas de

envío de dinero que antes parecían imposibles (por ejemplo, pago

por celular o por email como QuickPay o PopMoney).

56Nuevos servicios

20

de valor añadido

Bancos como Natwest te posibilita retirar ‘emergency cash’ sin la necesidad

de tener nuestra tarjeta de débito o crédito o el mismo Barclays te permite

guardar de manera segura documentos importantes.

57Nuevos servicios

20

de valor añadido

Cada vez son más bancos los que ofrecen funcionalidades que permitan

a sus clientes a lograr metas financieras. La web del banco ya no solo es

para ver saldos, si no para organizar la vida financiera.

58Nuevos servicios

20

de valor añadido

La posibiidad de ahorrar dinero más fácilmente

como la Virtual Wallet del PNC Bank.

59Nuevos servicios

20

de valor añadido

O herramientas o soluciones que les permitan una mejor gestión

de recibos como el Recibox de la Caixa.

605

ideas

finales

–

obvias

-‐

para

cerrar

61Sites relevantes y proactivos 2

Inteligencia

Sites usables y persuasivos 1

User experience

Ya no es suficiente diseñar homebanking usables y

01

persuasivos. Deben ser relevantes y proactivos.

62Experiencia de uso " Marketing y "

y funcionalidad ventas

Inteligencia comercial

y reglas de negocio

Debemos integrar mundos que hasta ahora no han

02

tenido excesiva necesidad de trabajar de la mano.

631 1,2,3

Instrucciones y alta

Ya estoy

registrado

Nuevos

trámites

online

Solución

Recupero Pago

de datos online

Educación Login

Guía

30% Comproba

rápida /

Quiero nte

Sistema de progreso Tutorial gestionar Abonar resumen

Imprimir Localizar

No sé resumen sucursales

qué hacer Usuario Logado

Valor Accesibilidad

Novedades $500 Mis

comproba

Otros

motivos de

Estoy Quiero ntes Necesito consulta

curioseando consultar Último resumen asistencia Problemas y reclamos

Adhesión

Personaliza Planificar de Gestión de Wizard de Contacto

tu SW compras Saldo Estado de Mis datos

servicios a mi cuenta asistencia 24 hs

disponible cuenta

débito

Información Gestión de

de mis Resolución

Mis favoritos Promociones productos productos online

Contratabl Contacto

inmediato

es online

Recomend

Mis Tracking

ar /

adicionales de

Viralizar

gestiones

Y crear experiencias pensadas del usuario

03

(no desde la tecnología o la funcionalidad) 1 Enviar

invitación

Gestionar

permisos

64Situando el foco a todos

04

los niveles en el cliente.

65Visión 360º y

multicanalidad

Predictibilidad y

Reglas de negocio

personalización

y cross-selling

Programas

Contratación

Segmentación

de lealtad

online

Customización

Home

Gestión de

Redes

Mobile

banking

campañas

sociales

Banking

Y con una estrategia que nos permita

05

avanzar hacia una visión 360º omnicanal.

66david@multiplica.com 67

También puede leer