NOVEDADES - NORMATIVAS - DATOS FISCALES - RENTA WEB - 22.04.21 COL LEGI D'ECONOMISTES DE CATALUNYA - Col legi d ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

NOVEDADES

- NORMATIVAS

- DATOS FISCALES

- RENTA WEB

22.04.21 COL·LEGI D’ECONOMISTES DE CATALUNYA 1

NOVEDADES NORMATIVAS

2

NOVEDADES NORMATIVAS

1 - OBLIGACIÓN DE DECLARAR

Las personas titulares del ingreso mínimo vital regulado en el Real Decreto-ley 20/2020, de 29

de mayo y las personas integrantes de la unidad de convivencia están obligados a presentar

anualmente declaración correspondiente al IRPF.

Arts. 33.1.f) y 2.c) del Real Decreto-ley 20/2020.

3

NOVEDADES NORMATIVAS

2 - EXENCIONES:

Exenciones del artículo 7 de la Ley del IRPF

Ingreso mínimo vital regulado en el Real Decreto-ley 20/2020, de 29 de mayo

Se modifica la letra y) del artículo 7 de la Ley del IRPF para declarar exento la prestación de la Seguridad

Social del Ingreso Mínimo Vital que regula el Real Decreto-ley 20/2020, de 29 de mayo (BOE de 1 de

junio).

Esta exención no podrá superar, junto con el resto de las prestaciones y ayudas a que se refiere el primer

párrafo del artículo 7.y) de la Ley del IRPF, un importe máximo anual conjunto de 1,5 veces el indicador

público de rentas de efectos múltiples (IPREM).

Gravamen especial sobre los premios de determinadas loterías y apuestas.

Estarán exentos para el ejercicio 2020 los premios cuyo importe íntegro sea igual o inferior a 40.000 euros.

4

NOVEDADES NORMATIVAS

2 - EXENCIONES

Rendimientos del trabajo en especie exentos.

Artículo 42.3.a) LIRPF : se modifica para precisar que la exención de las entregas a empleados de

productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de

carácter social (incluidos los vales comida) cuya cuantía no supere la cantidad que reglamentariamente

se determine, se aplicará con independencia de que el servicio se preste en el propio local del

establecimiento de hostelería o fuera de éste, previa recogida por el empleado o mediante su

entrega en su centro de trabajo o en el lugar elegido por aquel para desarrollar su trabajo en los

días en que este se realice a distancia o mediante teletrabajo.

D. F. primera del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el

comercio y en materia tributaria (BOE del 23)

Departamento de Gestión Tributaria 5

NOVEDADES NORMATIVAS

3.- RENDIMIENTOS DE CAPITAL INMOBILIARIO

Gastos deducibles para la determinación del rendimiento neto

Se reduce en los ejercicios 2020 y 2021 de 6 a 3 meses el plazo para que las cantidades adeudadas por

los arrendatarios tengan la consideración de saldo de dudoso cobro y puedan deducirse de los

rendimientos íntegros del capital inmobiliario.

Artículo 15 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la

hostelería y el comercio y en materia tributaria (BOE del 23)

6

NOVEDADES NORMATIVAS

4.- RENDIMIENTOS DE ACTIVIDADES ECONOMICAS

Criterios de imputación temporal de los componentes del rendimiento neto de actividades económicas:

Las ayudas públicas para la primera instalación de jóvenes agricultores previstas en el Marco Nacional de

Desarrollo Rural de España podrán imputarse por cuartas partes, en el período impositivo en el que se

obtengan y en los tres siguientes.

Actividades económicas. Gastos fiscalmente deducibles: Pérdidas por deterioro de los créditos

derivadas de las posibles insolvencias de deudores del artículo 13.1 de la LIS.

Los contribuyentes que tengan la consideración de ERD, podrán deducir, en los ejercicios 2020 y 2021, las

pérdidas por deterioro derivadas de insolvencias de deudores cuando en el momento del devengo del

impuesto, el plazo que haya transcurrido desde el vencimiento de la obligación a que se refiere la art.13.1.a)

LIS sea de 3 meses.

Artículo 14 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en

materia tributaria.

7

NOVEDADES NORMATIVAS

5.- RENDIMIENTOS DE ACTIVIDADES ECONOMICAS – REO

1) Renuncia y consecuencias de la renuncia

Se ha suprimido la vinculación obligatoria que durante 3 años se establece legalmente para la renuncia al

método de estimación objetiva del IRPF.

La renuncia a REO para el ejercicio 2020, no impide volver a aplicar este método en 2021, siempre que

cumplan los requisitos y el contribuyente revoque la renuncia anterior.

También se prevé la renuncia la aplicación del método de estimación objetiva para el ejercicio en 2021,

que tampoco vincula para 2022

2) Limites excluyentes:

D.T.2ª LIRPF: se prorrogan para 2020 la aplicación de los mismos límites cuantitativos excluyentes del

método de estimación objetiva fijados para los ejercicios 2016, 2017, 2018 y 2019

8

NOVEDADES NORMATIVAS

RENDIMIENTOS DE ACTIVIDADES ECONOMICAS -REO

3) Determinación del rendimiento neto previo:

3.1) Cuantía signos, índices o módulos

• La Orden HAC/1164/2019, de 22 de noviembre (BOE del 30), mantiene para el ejercicio 2020 la cuantía

de los signos, índices o módulos del ejercicio anterior.

3.2) Periodo computable

• Artículo 11 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector

turístico, la hostelería y el comercio y en materia tributaria:

• Para la aplicación de los signos, índices o módulos, a los efectos del cálculo del rendimiento anual,

se ha establecido que no se computarán como período en el que se hubiera ejercido la

actividad:

• los días en que estuvo declarado el estado de alarma en el primer semestre de 2020 ( 99

días)

• ni los días del segundo semestre de 2020 en los que, estando declarado o no el estado

de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido

como consecuencia de las medidas adoptadas por la autoridad competente para corregir la

evolución de la situación epidemiológica derivada del SARS-CoV2.

9

NOVEDADES NORMATIVAS

5.- RENDIMIENTOS DE ACTIVIDADES ECONOMICAS - REO

Ello implica que:

Para la cuantificación de los módulos:

- personal asalariado

- personal no asalariado

- personal empleado

NO se computarán como horas trabajadas las correspondientes a los días a los que se refiere del primer EdA o de

suspensión durante el 2º semestre.

Para la cuantificación de los módulos:

- distancia recorrida

- consumo de energía eléctrica

NO se computarán los kilómetros recorridos ni los kilovatios/hora que proporcionalmente correspondan a los días del

primer EdA o de suspensión durante el 2º semestre.

10NOVEDADES NORMATIVAS

5.- RENDIMIENTOS DE ACTIVIDADES ECONOMICAS - REO

3.3) Reducciones generales:

- Se eleva el porcentaje de reducción a aplicar, con carácter general, al rendimiento neto de módulos en la declaración

del IRPF correspondiente al ejercicio 2020, del 5% al 20%.

- Porcentaje que se incrementa hasta el 35 % para las actividades vinculadas al sector turístico, la hostelería y el

comercio.

Se mantienen la reducción del 20% del rendimiento neto para actividades económicas desarrolladas en el término

municipal en Lorca (Murcia).

Artículo 10 del Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el

comercio y en materia tributaria.

11OTRAS CUESTIONES DE INTERÉS

6.- BASE LIQUIDABLE

Reducciones de la base imponible general

Disponibilidad de los planes de pensiones en caso de desempleo o cese de actividad derivados de

la situación de crisis sanitaria ocasionada por el COVID-19.

Desde el 14 de mayo al 14 de noviembre de 2020, con carácter excepcional,

se podrán hacer efectivos los derechos consolidados en los planes de pensiones en la situación de

desempleo que sea consecuencia de:

- un expediente de regulación temporal de empleo

- cese de actividad

- o de la reducción en un 75% o más de la facturación de trabajadores por cuenta propia que se

produzcan como consecuencia del COVID-19.

12NOVEDADES NORMATIVAS

7.- DEDUCCIONES DE LA CUOTA INTEGRA

B. Deducciones por donativos y otras aportaciones

Los donativos para apoyo frente al COVID-19 realizados a las entidades beneficiarias del mecenazgo,

entre las que se encuentran, entre otros, el Estado, las Comunidades Autónomas y las Entidades

Locales, tienen derecho a la deducción por donativos en los porcentajes indicados.

Estas donaciones estarán, además, afectadas a la financiación exclusiva de los gastos derivados de la

crisis sanitaria provocada por el COVID-19 y podrán destinarse a atender gastos tales como

equipamientos e infraestructuras sanitarias, material, suministros, contratación de personal,

investigaciones y cualquier otro que pueda contribuir a reforzar las capacidades de respuesta frente a

dicha crisis sanitaria.

13NOVEDADES NORMATIVAS

7.- DEDUCCIONES DE LA CUOTA INTEGRA

C. Deducciones por obligación de presentar declaración por tener más de un pagador.

Normativa: Art. 2 Decreto Ley 36/20, de 3 de noviembre, de medidas urgentes en el ámbito del

Impuesto sobre las Estancias en Establecimientos Turísticos y del Impuesto sobre la Renta de las

Personas Físicas, de la Comunidad Autónoma de Cataluña.

Cuantía: El importe de la deducción será el resultado de restar de la cuota íntegra autonómica (casilla

[0546] de la declaración) la cuota íntegra estatal (casilla [0545] de la declaración), siempre que la

diferencia sea positiva.

Requisitos:

• Obligación de declarar por obtener rendimientos íntegros de trabajo por cuantía comprendida entre

14.000 y 22.000 euros, de más de un pagador (art. 96 LIRPF)

• No aplicable a contribuyente perceptores de prestaciones pasivas (pensionistas) que se hayan

acogido o se puedan acoger al procedimiento especial de retenciones regulado en el artículo 89 A)

del Reglamento del IRPF

14OTRAS CUESTIONES DE INTERÉS

8.- OTRAS CUESTIONES DE INTERÉS

1) IPREM (Indicador Público de Renta de Efectos Múltiples), interés legal, intereses de demora y

salario medio anual del conjunto de los declarantes del IRPF : Para 2020 se mantienen en 7.519,59

euros,

El interés legal del dinero en el ejercicio 2020 se ha fijado en el 3%.

El salario medio anual del conjunto de los declarantes del IRPF se mantiene en 22.100 euros para el

ejercicio 2020.

15OTRAS CUESTIONES DE INTERÉS

2) PRESTACIÓN EXTRAORDINARIA POR CESE DE ACTIVIDAD PERCIBIDAS POR LOS AUTÓNOMOS.

NATURALEZA DE LA RENTA.

Según el artículo 17.1.b) de la Ley de IRPF, las prestaciones por desempleo se califican como rendimientos de

trabajo.

Al igual que la prestación "ordinaria" por cese de actividad de los autónomos regulada en los artículos 327 y ss. LGSS,

la prestación extraordinaria por cese de actividad es una prestación del sistema de protección de desempleo;

Aunque su origen esté en la actividad económica del autónomo, no se trata de un ingreso inherente a la misma y por

tanto no puede calificarse como un rendimiento de actividades económicas. Consecuentemente, esta prestación no

debe incluirse como un ingreso más del trimestre en el modelo 130 de pago fraccionado del IRPF.

16OTRAS CUESTIONES DE INTERÉS

3) INGRESO MINIMO VITAL (IMV)

Particularidades:

- Concepto de Unidad de convivencia: titulares y resto integrantes

- Obligación declaración para todos los perceptores.

El Artículo 33 del Real Decreto-ley 20/2020: “obligación de declarar IRPF por el IMV”

Los obligados a declarar serían todos los “beneficiarios” del IMV, incluidos todos los integrantes de las unidades

de convivencia (no solo el titular del mismo).

- Real Decreto-Ley 39/2020 : Exento supuesto 7y) Ley 35/2006:

«y) La prestación de la Seguridad Social del Ingreso Mínimo Vital, las prestaciones económicas establecidas

por las Comunidades Autónomas…………………………….. así como las demás ayudas establecidas por estas o

por entidades locales para atender, con arreglo a su normativa, a colectivos en riesgo de exclusión

social……………….hasta un importe máximo anual conjunto de 1,5 veces el indicador público de rentas de

efectos múltiples. (…..)” 174) Tratamiento ERTES- Fraccionamiento especial

ORDEN HAC/32072021

→ Perceptores de prestaciones por Requisitos

ERTE en 2020, que deben presentar

→ Incluido en un Expediente de

declaración de renta 2020 con

Regulación Temporal de Empleo

resultado a ingresar

durante el año 2020 y percibida

prestación.

→ El pago del fraccionamiento se

efectuará en seis plazos, con

→ La declaración de Renta 2020 se ha de

vencimiento los días 20 de cada

presentar dentro del plazo voluntario,

mes, siendo el primero el día 20 de

es decir entre el 7 de abril y el 30 de

julio

junio de 2021

→ No se exigirán intereses de

→ No debe tener deudas pendientes de

demora durante dicho

pago por importe superior a 30.000 €,

fraccionamiento, ni será necesaria

tanto en periodo voluntario como en

la aportación de garantía

ejecutivo.

184) Tratamiento ERTES- Fraccionamiento especial

Aviso emergente perceptores ERTEs :

Si desea solicitar el fraccionamiento extraordinario como beneficiario de un ERTE en 2020, marque la opción de ‘No

fraccionado’, y seleccione la opción ‘Otras modalidades de pago, y dentro de las mismas : "Reconocimiento de

deuda con solicitud de aplazamiento"

19NOVEDADES

DATOS FISCALES

20NOVEDADES DATOS FISCALES RENTA 2020

IMV ( Ingreso Mínimo Vital)

Rentas exentas art.7.y) LIRPF.

ERTES

Amortización inmuebles

Ganancias precio aplazado transmisión inmuebles.

211) INGRESO MINIMO VITAL (IMV)

Al acceder a Renta WEB o a sus datos fiscales, se le indicará que al haber percibido el ingreso

mínimo vital está obligado a declarar.

En función del importe que haya percibido podemos distinguir dos casos:

- El IMV está exento porque su importe junto al resto de prestaciones, no supera los 11.279,39

euros. El importe, al estar exento, no se consignará en su declaración.

- El IMV no está exento porque su importe junto al resto de prestaciones, supera los 11.279,39

euros. En el apartado correspondiente a los rendimientos de trabajo aparecerá reflejado el importe

que excede del límite exento.

El IMV no genera derecho a DAMA ni DAFAS.

221) INGRESO MINIMO VITAL (IMV)

233) INGRESO MINIMO VITAL (IMV)

Otras actuaciones con este colectivo:

1) Asignación de oficio de un NIF “K” a los menores no identificados.

2) Envío de cartas informativas:

- A los titulares de las unidades de convivencia en la que se les informa de la obligación

de presentar declaración del propio titular y el resto de los miembros de la unidad de

convivencia, así como los aspectos básicos que permitan la presentación de la

declaración de renta: Plazos, servicios de ayuda, sistemas de identificación electrónica.

- Asimismo, se remitirá carta a los titulares de las unidades de convivencia en las que

conste miembros menores de edad sin NIF, comunicando el NIF “K” asignado.

3) Envío por el INSS de SMS recordando la obligación de declarar.

242) RENTAS EXENTAS ART. 7.Y) LIRPF

Otras rentas exentas artículo 7.y) LIRPF

Rentas mínimas de inserción

Ingreso Mínimo Vital ( IMV )

Cuando el importe acumulado de todas estas rentas del contribuyente sea

superior a 1.5 veces el IPREM (11.279,39 para 2020). Se mostrarán en la

visualización de los datos fiscales del contribuyente, en el apartado de “Rentas

exentas”. El exceso sobre el límite exento tendrá que declararlo el contribuyente

como rendimiento de trabajo.

En dicho caso se mostrará el siguiente mensaje en datos fiscales:

253) REGULARIZACIÓN PERCEPCIONES POR ERTES

Las cantidades pagadas por el SEPE por los ERTEs constituyen renta sujeta a tributación en concepto

de RTP.

Consecuencias derivadas de la obtención de rendimientos de trabajo personal de dos pagadores

distintos : Limite obligación de declarar se reduce a 14.000 €

Regularización de las cuantías percibidas: En el caso de que se produzca abonos de ERTES

percibidos en exceso, que posteriormente deban devolverse por el contribuyente, si tenemos la cuantía

a devolver, se facilitará información para que el contribuyente consigne como rentas del trabajo las

correctas:

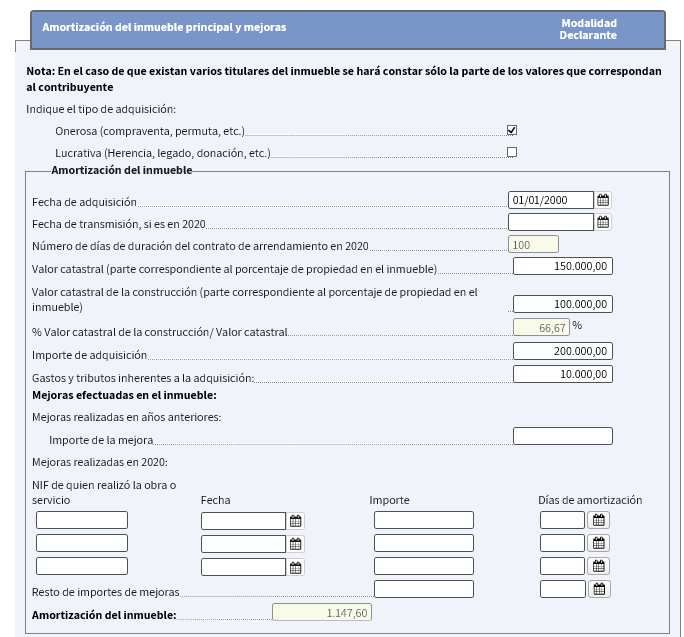

264) AMORTIZACIÓN DE INMUEBLES

Nuevo concepto en el que se le informará al contribuyente en sus datos fiscales de los importes,

consignados en su declaración de Renta 2019, correspondientes a los datos necesarios para calcular la

amortización del inmueble en los casos de arrendamiento de los mismos.

Se nutrirá de la información del contribuyente en su declaración Renta2019 dentro del bloque de

“Amortización del inmueble principal y mejoras.” y “Amortización del inmueble accesorio y mejoras”.

Al tratarse de información que puede cambiar de un ejercicio para otro, se generará únicamente para

aquellos inmuebles que, habiéndose cumplimentado en la declaración de IRPF 2019, cumplan una serie

de requisitos, relativos a los códigos de derechos de propiedad, porcentajes de titularidad y otras

condiciones.

Se mostrará información que identifica el inmueble (referencia catastral), el tipo de adquisición (onerosa

/ lucrativa), tipo de titularidad (individual / común), los datos de la adquisición del inmueble (fecha ,

importe , gastos) y, en su caso , el importe de las mejoras realizadas .

La finalidad de que aparezca esta información en los datos fiscales es facilitarle el cálculo de la

amortización del inmueble que tiene arrendado. Estos datos se trasladarán a Renta Web para el cálculo

de dicha amortización.

275) GANANCIAS CON PRECIO APLAZADO OPERACIONES TRANSMISIÓN DE INMUEBLES

Se mostrará información del importe de la ganancia patrimonial obtenida por la

transmisión de un inmueble, realizada en 2019, que resulte imputable a 2020.

De este modo se le recuerda al contribuyente que tiene que consignar esta

ganancia en su declaración.

Información obtenida de la declaración IRPF 2019, Anexo C.1, apartado

Ganancias y pérdidas patrimoniales con precio aplazado pendientes de

imputación en ejercicios futuros.

Se extraerá la información sólo cuando el año de imputación sea 2020 y el

importe de Ganancia patrimonial pendiente de imputación o Pérdida Patrimonial

pendiente de imputación sea mayor de cero.

Una vez aceptado por el contribuyente se trasladará a la casilla correspondiente

de la declaración para tributar por la ganancia patrimonial imputable a 2020.

28NOVEDADES

RENTA WEB

29• Rentas inmobiliarias

• Importación libros registros AAEE

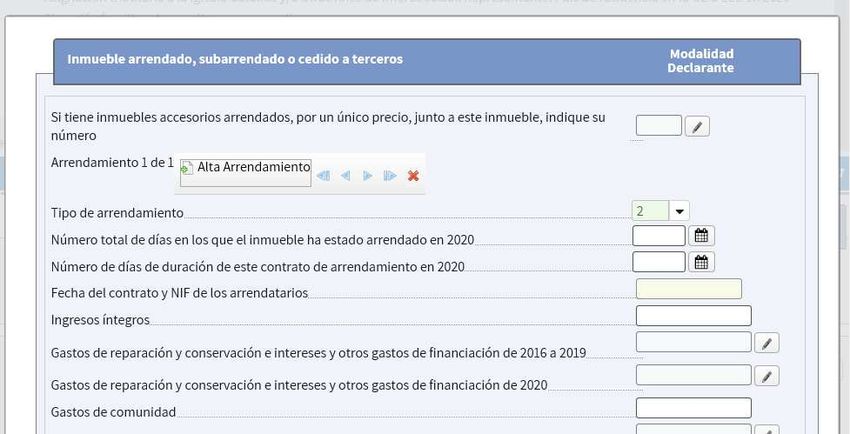

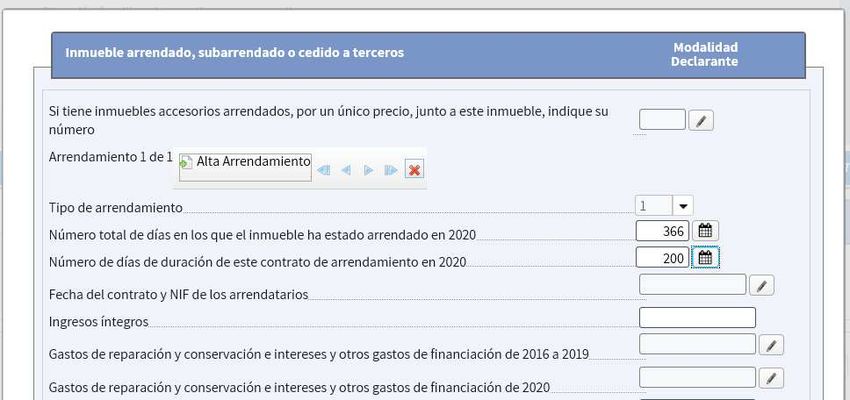

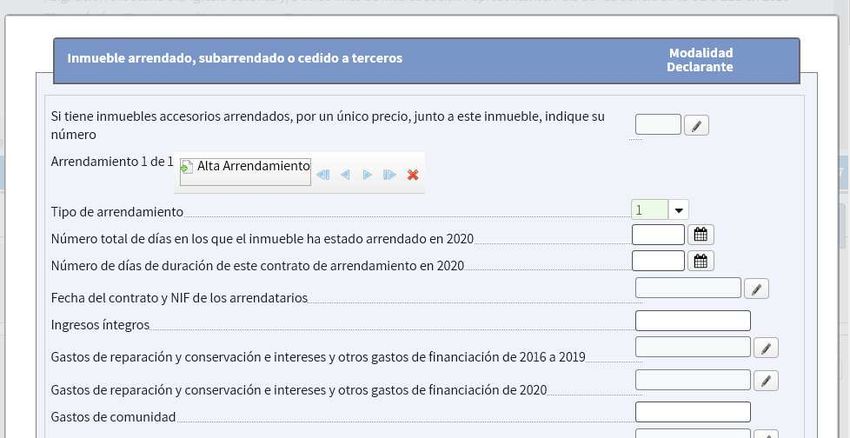

301) Rentas inmobiliarias

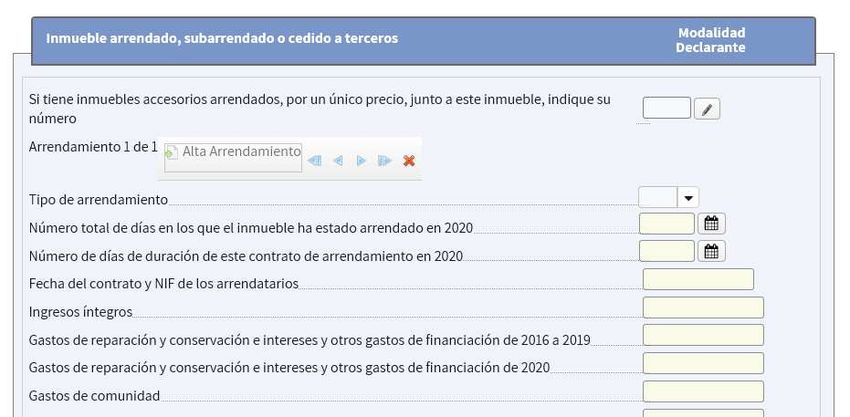

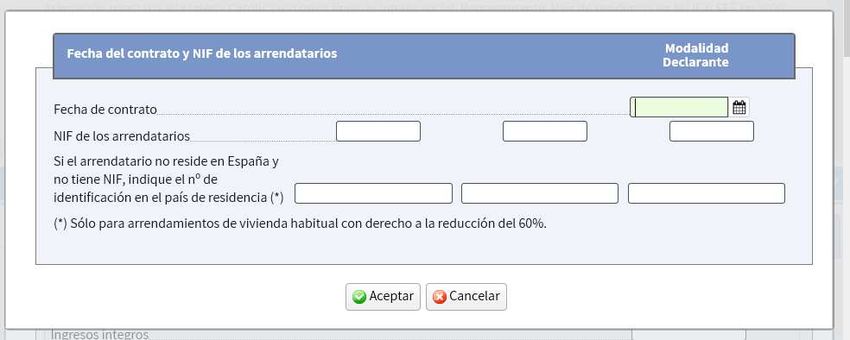

Inclusión NIF Y FECHA CONTRATO: SOLO ARRENDAMIENTOS TIPO 1

Renta 2020

31Renta 2020

Tipo 2 no se

abre cuadro

dialogo

32Renta 2020

Tipo 1 se abre

cuadro dialogo

33Renta 2020

34Renta 2020

35Renta 2020

36• Cálculo de las

amortizaciones.

372. RENDIMIENTOS DE ACTIVIDADES ECONOMICAS

En el apartado de rendimientos de actividades económicas en estimación directa, se permitirá por

primera vez que los contribuyentes puedan importar los datos consignados en los libros registro del

IRPF.

• Orden HAC/773/2019, de 28 de junio, por la que se regula la llevanza de los libros registro en el IRPF: se

regula el contenido mínimo de los libros registro.

• Requisito: que el formato de los libros sea el formato tipo de libros registros publicados por la AEAT.

• Se podrá trasladar el contenido del Libro registro de ventas e ingresos y del Libro registro de compras y

gastos a su declaración.

• No supone conservación de los Libros ni aportación.

• Finalidad:

Reducir las cargas fiscales indirectas,

Mejorar la asistencia al contribuyente,

Limitar, en la medida de lo posible, los requerimientos a los contribuyentes. 38IMPORTACIÓN LIBROS REGISTRO AENDIMIENTOS DE ACTIVIDADES

ECONOMICAS

• Esta nueva funcionalidad permitirá -a partir de Renta Web 2020- confeccionar las actividades

económicas en estimación directa (apartado D1 de la declaración) automáticamente a partir de la

selección del fichero o ficheros con los Libros Registro de Ventas e Ingresos (LRVI) y de Compras y

Gastos (LRCG) del IRPF.

• De esta forma, una vez que el contribuyente se conecte Renta Web, desde su sesión abierta en la

aplicación en los servidores de la AEAT, el contribuyente podrá seleccionar la opción de importar libros

registro seleccionando la ubicación de su ordenador donde se encuentren, procediendo la aplicación a

incorporar su contenido a cada una de las casillas del apartado de la declaración de rendimientos de

actividades económicas en estimación directa.

3940

41

www.agenciatributaria.es

42También puede leer