RESUMEN DE PRENSA - GAESCO

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

RESUMEN DE PRENSA 27-01-21

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210127 1 de 1 27/01/2021 8:42

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210127 1 de 1 27/01/2021 8:43

El FMI recorta el crecimiento de España al 5,9% por la tercera ola https://lectura.kioskoymas.com/abc-sevilla/20210127 1 de 2 27/01/2021 8:46

DIARIO DE SEVILLA | Miércoles 27 de Enero de 2021 41

Bolsas | ECONOMÍA

FMI: España liderará la ÍNDICES BURSÁTILES

recuperación de la Eurozona A

Madrid

G

Nueva York

G

Tokio

A

Euro Stoxx

en 2021 tras el colapso ÍBEX 35

0,86%

7.964,9

Dow Jones

-0,07%

30.937,04

Nikkei

0,96%

28.546,18

50 PP valores

1,12%

3.592,83

ÍBEX 35

Nombre Último Var % Var € Ac. Año* Máximo Mínimo Volumen Capital

ACCIONA 132,600 2,79 3,60 13,62 134,000 129,500 182.449 7.274 18:01

ACERINOX 9,356 1,67 0,15 3,56 9,450 9,146 475.845 2.531 18:01

ACS 26,250 -0,83 -0,22 -1,71 26,760 26,000 496.581 8.155 18:01

AENA 128,500 -0,16 -0,20 -9,63 130,400 127,000 215.687 19.275 18:01

ALMIRALL 11,530 0,35 0,04 5,59 11,670 11,420 196.202 2.054 18:01

AMADEUS IT GROUP 53,440 2,26 1,18 -10,28 53,780 51,940 1.264.576 24.075 18:01

ARCELORMITTAL 18,368 2,18 0,39 -3,58 18,830 17,850 523.139 20.256 18:01

BANCO SABADELL 0,368 3,51 0,01 4,10 0,373 0,356 33.514.548 2.074 18:01

BANKIA 1,378 1,40 0,02 -4,90 1,385 1,356 1.169.951 4.230 18:01

BANKINTER 4,822 2,46 0,12 9,00 4,877 4,710 2.668.543 4.334 18:01

BBVA 3,944 1,47 0,06 -2,26 3,976 3,891 14.676.429 26.298 18:01

CAIXABANK 2,012 1,08 0,02 -4,24 2,032 1,993 8.670.624 12.035 18:01

CELLNEX TELECOM 49,070 -1,84 -0,92 -0,10 50,640 48,820 974.032 23.883 18:01

CIE. AUTOMOTIVE 21,400 3,18 0,66 -1,91 21,440 20,500 114.956 2.623 18:01

COLONIAL 7,995 1,91 0,15 -0,37 8,135 7,865 559.179 4.062 18:01

ENAGAS 18,420 0,41 0,08 2,53 18,570 18,300 1.190.367 4.826 18:01

ENDESA 21,840 -0,64 -0,14 -2,28 22,260 21,840 853.540 23.123 18:01

FERROVIAL 20,150 -0,10 -0,02 -10,84 20,260 19,910 712.915 14.768 18:01

GRIFOLS 24,490 -0,53 -0,13 2,55 24,710 24,310 481.337 10.436 18:01

IAG 1,587 0,41 0,01 -11,36 1,622 1,505 29.285.680 7.892 18:01

SEM VAN DER WAL / EFE

Kristalina Georgieva, directora del FMI. IBERDROLA 11,615 -0,60 -0,07 0,65 11,770 11,545 9.476.564 73.756 18:01

INDITEX 25,060 0,89 0,22 -3,76 25,210 24,720 2.188.978 78.103 18:01

● Los analistas del Fondo Monetario tores de contacto”, analizaron los

expertos del FMI.

INDRA 7,115 1,79 0,12 1,93 7,140 6,855 558.537 1.257 18:01

MAPFRE 1,541 1,72 0,03 -3,26 1,548 1,507 4.185.846 4.746 18:01

Internacional prevén un crecimiento del La recuperación parcial de la MELIÁ HOTELS 5,515 3,47 0,18 -3,58 5,550 5,240 814.479 1.216 18:01

economía española llegará des- MERLIN PROP. 7,630 3,74 0,28 -1,93 7,680 7,385 654.861 3.584 18:01

5,9% del PIB, superior a la media europea pués de una contracción del 11,1%

en 2020, la mayor reducción entre

NATURGY 22,190 15,48 2,98 17,04 22,710 22,020 4.616.515 21.516 18:01

PHARMA MAR 106,300 21,14 18,55 49,72 110,400 97,000 840.370 1.951 18:01

las economías avanzadas, según el

ra brindar un apoyo efectivo hasta FMI. Las previsiones sobre la eco- RED ELÉCTRICA 15,965 -0,22 -0,03 -3,30 16,150 15,925 976.413 8.638 18:01

Redacción SEVILLA REPSOL 8,452 1,83 0,15 2,45 8,566 8,240 6.036.614 13.746 18:01

que eso suceda”. “Sigue existiendo nomía española del Fondo sí mejo-

La economía de España liderará una enorme incertidumbre y las raron de cara a 2022, año en el que SANTANDER 2,533 1,71 0,04 -0,22 2,561 2,486 39.204.008 43.915 18:01

este año la recuperación parcial de perspectivas varían enormemente se prevé que crezca un 4,7%, dos SIEMENS GAMESA 35,470 -3,19 -1,17 7,19 37,010 35,060 910.353 24.160 18:01

la Eurozona con un crecimiento entre países”, agregó Gopinath. En décimas más que lo calculado ha- SOLARIA 23,300 -7,54 -1,90 -1,44 25,620 22,860 1.608.656 2.911 18:01

del 5,9%, por encima de la media sus previsiones anunciadas este ce tres meses. TELEFÓNICA 3,656 1,92 0,07 12,67 3,684 3,560 7.292.837 20.205 18:01

regional, después del colapso de martes, el Fondo recortó 1,3 pun- En la Eurozona, los analistas del VISCOFAN 58,500 0,09 0,05 0,78 58,700 57,800 51.337 2.720 18:01

2020 provocado por el Covid-19, tos su perspectiva de crecimiento FMI esperan que la economía me-

* Ac.Año: Acumulado anual

según el informe de Perspectivas económico para España este año jore un 4,2% y un 3,6% en 2021 y

Económicas Globales presentado

ayer por el Fondo Monetario Inter-

respecto a hace tres meses.

Pese a esta reducción, España sí

2022, respectivamente, lo que su-

pone un recorte de diez décimas y AVANCE SIN VOLVER A 8.000

nacional (FMI), que presideKrista- avanzará a un ritmo superior al de una mejora de cinco respecto a los

lina Georgieva. los niveles de crecimiento estima- cálculos del último informe de El parqué El FMI elevó sus proyecciones de

Unos datos que presentó la eco- dos a nivel mundial y en la zona eu- perspectivas. De las economías crecimiento económico en 2021,

5

nomista jefe del organismo, Gita ro para 2021, del 5,5% y 4,2%, res- punteras, España (5,9%) será la condicionadas a que la efectividad

Gopinath, en una rueda de prensa pectivamente. “La recuperación que más crecerá este año por de-

JESÚS YOLDI de las vacunas y de la política eco-

en la que aseguró que la recupera- del crecimiento proyectada para lante de Francia (5,5%); Alemania Banquero Privado nómica impulsen la recuperación

ción global “depende mucho aho- este año sigue a un colapso severo (3,5%); e Italia (3%). Para 2022, de Singular Bank una vez se logre el control de la

ra del resultado de la carrera entre en 2020 que ha tenido impactos la economía española (4,7%) tam- pandemia. Así, sitúa el avance del

las mutaciones del virus y las vacu- adversos agudos en mujeres, jóve- bién aumentará a un ritmo supe- PIB mundial en un 5,5% anual res-

nas para poner fin a la pandemia, y nes, pobres, trabajadores informa- rior al de Francia (4,1%); Italia A sesión empezaba pecto a 2020, liderado por el fuer-

de la capacidad de las políticas pa- les y aquellos que trabajan en sec- (3,6%) y Alemania (3,1%).

L con muchas dudas,

pero finalmente ha

predominado el verde

en los mercados europeos, en

te repunte de la producción en Chi-

na (+8,1%) y las mejores expecta-

tivas en EEUU (+5,1%) principal-

mente apoyadas en la ampliación

La CE invita a EEUU a contener juntos “el contraste con las caídas de las

bolsas asiáticas. Prosiguen las

preocupaciones por la situación

de los estímulos fiscales.

EEUU, además, está pendiente

de las deciciones de la Reserva Fe-

inmenso poder” de los gigantes digitales epidemiológica y el desarrollo

de los planes de vacunación, no

deral.

En España, el Íbex 35 cerró en

solo ante la incertidumbre so- positivo (aunque por debajo de los

fuerzo en digitalización que prevé fuera de internet debería serlo bre su efectividad respecto a las 8.000 puntos) gracias al impulso

Efe BRUSELAS

acometer la Unión Europea (UE) también en la red. mutaciones del virus sino tam- de Pharma Mar (+21,14%), tras

La presidenta de la Comisión Eu- en los próximos años, invirtiendo Bruselas ha propuesto para ello bién por los problemas de logís- publicarse un estudio que muestra

ropea (CE), Ursula von der Leyen, un 20% de su fondo de recupera- una ley que regule los servicios di- tica y suministro. que su antiviral Aplidin reduce en

llamó ayer en el Foro Económico ción pospandemia para esta tarea, gitales y otra sobre el mercado di- A esto se une la inestabilidad un 99% la carga viral del Covid-19,

de Davos a “contener el inmenso pero incidió en que para tener éxi- gital en la UE, pero querría que la política existente en Italia en los y Naturgy (+15,48%), tras la OPA

poder” de las grandes empresas di- to, será necesario “abordar tam- nueva administración estadouni- últimos meses, agravada ayer parcial presentada por un fondo de

gitales, exigiéndoles transparen- bién el lado oscuro del mundo di- dense dirigida por Joe Biden se su- con la presentación de la dimi- capital riesgo australiano. En te-

cia y responsabilidad por cómo di- gital”. Para la presidenta del brazo me a los esfuerzos para crear re- sión del primer ministro Giu- rreno negativo han destacado las

seminan o eliminan contenidos. ejecutivo de la UE esto significa, en glas para la economía digital váli- seppe Conte ante el presidente caídas de Siemens Gamesa (-

Von der Leyen hizo gala del es- primer lugar, que lo que es ilegal das para todo el mundo. Sergio Mattarella. 3,19%) y Solaria (-7,54%).

AYUNTAMIENTO DE SEVILLA La Gerencia de Urbanismo aprueba un presupuesto para 2021 con un incremento del 16,5% en la inversión pública para contribuir a la reactivación económica y la mejora de los barrios 25/01/2021 12:06 El proyecto además recoge por primera vez una reserva presupuestaria específica para mejoras en los barrios con necesidad de transformación social de 940.000 euros. El Consejo de la Gerencia Municipal de Urbanismo y Medio Ambiente ha aprobado hoy elevar al Pleno el proyecto de presupuesto para 2021 que tiene como eje principal contribuir a través de la inversión pública a la reactivación, avanzar hacia un modelo de ciudad más sostenible, accesible, habitable y saludable y realizar actuaciones que mejoren todos los barrios de la ciudad, con especial incidencia en las zonas con necesidad de transformación social. La Gerencia de Urbanismo parte este año 2021 con un proyecto de presupuesto de casi 97 millones de euros lo que supone un crecimiento de un 3,5% respecto al pasado ejercicio. Este aumento se refleja especialmente en una estrategia ambiciosa de inversión pública con un crecimiento de cinco millones de euros, más de un 16% hasta situarse en torno a los 31,5 millones de euros para este ejercicio. “Se trata de un presupuesto comprometido con la reactivación y diseñado para que la Gerencia sea un motor que contribuya a la dinamización de la economía y acelerar el proceso de transformación y mejora de la ciudad hacia un modelo más sostenible, habitable, saludable y accesible”, explicó el delegado de Hábitat Urbano, Turismo y Cultura, Antonio Muñoz, quien destacó que este crecimiento se realiza además al mismo tiempo que se introducen medidas para favorecer a los sectores económicos más afectados por la crisis sanitaria como la supresión de la tasa por ocupación de la vía pública con veladores con un impacto de un millón de euros. El proyecto de presupuesto de la Gerencia de Urbanismo y Medio Ambiente fija entre sus objetivos contribuir a la dinamización económica y generación de empleo, mejorar la conservación de todos los barrios, introducir proyectos que permitan luchar contra el cambio climático con más zonas verdes y áreas de sombra, impulsar proyectos de accesibilidad universal, profundizar en un modelo de movilidad sostenible, conservar y poner en valor el patrimonio histórico de la ciudad y los desarrollos urbanísticos estratégicos. El proyecto además recoge por primera vez una reserva presupuestaria específica para mejoras en los barrios con necesidad de transformación social de 940.000 euros.

Para la configuración de este proyecto presupuestario ha sido fundamental el trabajo realizado durante los últimos meses por parte de la Gerencia de Urbanismo y Medio Ambiente con la aprobación del plan de inversión y enajenaciones a través del Patrimonio Municipal del Suelo que ha permitido la incorporación de recursos suficientes para la ejecución de proyectos así como la captación de nuevas fuentes de financiación como los fondos europeos o el programa del 1,5% cultural del Gobierno central.

OBSERVATORIO INMOBILIARIO

El 82% de los españoles prefiere la

compra de una vivienda frente a la

opción del alquiler

25/01/2021

•

El trabajo y la movilidad inciden en el cambio de tendencia hacia la opción del alquiler.

En el Consejo General de COAPIs de España afirman que el arrendamiento está ganando

terreno, sobre todo en las grandes ciudades, y es la opción preferida por los jóvenes

España ha sido considerada tradicionalmente “un país de propietarios” pues el 82% de

la población prefiere la compra de una vivienda frente a la opción del alquiler y el 76%

la posee. Aun así, el arrendamiento está cogiendo fuerza en especial entre los jóvenes y

en las grandes ciudades y, según apunta Lola Alcover, secretaria del Consejo General de

COAPIs de España, “estamos ante un posible cambio de tendencia: debemos observar

atentamente la evolución de esta y analizar qué mensaje nos transmite”.

Y es que el porcentaje de población con propiedad en España se sitúa por encima de la

media europea, por detrás de los países del Este, que van a la cabeza, con un 96% de

porcentaje de propiedad en Rumanía, pero por encima de los países el centro y norte de

Europa, con Alemania a la cola en un 53% de población con propiedad, lo cual muestra

su clara preferencia por el arrendamiento. “Esta tendencia ha cambiado los últimos años

donde España había ido a la cabeza. La progresiva incorporación a la Unión Europea de

los países del Este, en los cuales, tras la caída de los regímenes comunistas, se

potenciaron políticas para la adquisición de viviendas habitadas, han modificado elescenario europeo sesgando la estadística, pero no cambia la preferencia española”, puntualiza Alcover. Comprar o alquilar: el eterno debate Entre los motivos de estas preferencias de compra y alquiler entre la conca mediterránea y países del centro y norte de Europa, Alcover apunta a dos: por un lado, el arraigo de la población mediterránea, más familiar y vinculada a sus raíces, lo cual fomenta la opción de compra. Por otro, la relación económica que se establece entre los países más desarrollados, con mayor coste de vida y una movilidad laboral más alta, potenciando así el alquiler por la flexibilidad y facilidad que aporta cambiar de una ciudad a otra para aprovechar una mejor oferta de trabajo. Vinculado a este aspecto, el arrendamiento está ganando terreno en España. En los últimos datos arrojados por el Instituto Nacional de Estadística (INE) se observa una pérdida de cuatro puntos en el Índice de Propietarios, situando la modalidad del alquiler en un 17.5%, frente al 76,3% de las viviendas en propiedad. “Estos datos nos lanzan un mensaje que deberíamos analizar. No solo se debe a motivos económicos producidos por la crisis, sino que esta tendencia responde también a un cambio de mentalidad, en especial entre los más jóvenes, que es la horquilla de población donde el alquiler cuenta con más apoyo”, analiza Alcover. Mirando en detalle, el porcentaje de propiedades por comunidades autónomas, se encuentran Madrid y Cataluña entre aquellas por debajo de la media nacional, lo que refuerza la idea que el trabajo y la movilidad inciden en este cambio de tendencia hacia la opción del alquiler. “Llegados a este punto, definir cómo evolucionará el mercado por lo que a compra o alquiler se refiere es difícil y la respuesta reside en las necesidades propias de cada persona. Sin embargo, analizar cómo afectará la crisis económica en los jóvenes en cuanto a movilidad laboral y acceso a la vivienda sí que podría equilibrar la balanza sobre propiedad o arrendamiento. Deberemos seguir de cerca esta tendencia en los próximos años”, concluye Alcover.

EL ECONOMISTA Empresas y finanzas ¿Qué regiones limitarán el precio de la vivienda en alquiler? • La nueva Ley de Vivienda permitirá intervenir el mercado en zonas tensionadas • Se espera que la normativa se eleve al Consejo de Ministros en febrero Foto: Archivo 1. Alba Brualla 2. Mónica G. Moreno 6:49 - 27/01/2021 El Gobierno está trabajando en la elaboración de una nueva Ley de Vivienda que, entre otros objetivos, quiere poner freno a la escalada de los precios en el mercado del alquiler. Para ello, a través de esta normativa, se habilitará, previsiblemente, a Comunidades Autónomas y Ayuntamientos para que puedan fijar límites a las rentas en las zonas más tensionadas, tanto en contratos nuevos como en vigentes, por lo que la efectividad y el impacto que tendrá esta normativa en los precios del alquiler dependerá del uso que hagan de ella los distintos gobiernos regionales y municipales. A falta de que se conozcan los detalles de la nueva Ley, que se espera "elevar al Consejo de Ministros el próximo mes de febrero", según apuntan desde el Ministerio de Transportes, Movilidad y Agenda Urbana, elEconomista se ha puesto en contacto con todas las comunidades autónomas y con los consistorios de las principales ciudades españolas para conocer su opinión sobre la nueva herramienta y saber si llegado el momento estarán dispuestos a hacer uso de ella.

¿Se limitará el precio del alquiler? Consulte la opinión de las comunidades autónomas y los consistorios de las principales ciudades al respecto. De todas las zonas tensionadas Madrid, tanto a nivel regional como municipal, es la única discordante con la medida que se propone desde el Gobierno central, ya que el resto están de acuerdo en aplicar límites al alquiler o al menos dejan la puerta abierta a hacerlo, como es el caso de Navarra o País Vasco. Así, tanto Cataluña, donde ya se está aplicando una normativa en este sentido, como Canarias, Baleares o la Comunidad Valenciana ven necesaria la intervención de los precios del alquiler en sus regiones, al menos en las áreas donde más se ha encarecido el alquiler en los últimos años. Desde el Ministerio de Transportes explican que "el derecho constitucional a una vivienda digna y adecuada demanda la aprobación por parte del Estado de una norma con rango de Ley que establezca las bases y garantías de su ejercicio en todo el territorio". En este sentido, apuntan que "esta nueva regulación estatal resulta imprescindible para afrontar retos de la vivienda como el fortalecimiento de unos parques públicos estables, el blindaje de su función social, o el refuerzo de la transparencia y la información como garantías básicas del ejercicio del derecho".

"La regulación de los precios de alquiler a efectos de contener su subida y asegurar el acceso a una vivienda en condiciones de accesibilidad económica se está demostrando como una medida imprescindible", aseguran desde la vicepresidencia Segunda y Conselleria de Vivienda y Arquitectura Bioclimática del Gobierno Valenciano, que apuntan que en la Comunitat Valenciana hay 51 zonas con mercados del alquiler tensionados. Por su parte, Eduardo Robsy, director general de Vivienda del Govern de les Illes Balears, asegura que son, "desgraciadamente, uno de los territorios más castigados por la tendencia alcista de los precios de alquiler". "La presión del mercado se ha podido paliar en parte con las innovadoras medidas aprobadas por el Govern, pero no han sido suficiente como para revertir la tendencia", explica Robsy, que asegura que están convencidos de que la limitación del alquiler "es imprescindible como solución para incidir a corto plazo y de forma directa sobre los precios de alquiler para aliviar la situación de las familias, que se ha visto agravada por la crisis del COVID 19". El consejero de Obras Públicas, Transportes y Vivienda del Gobierno de Canarias, Sebastián Franquis, reconoce que "en este tiempo de pandemia los precios del alquiler de las viviendas están bajando, pero lo que también es evidente es que hay determinadas zonas muy tensionadas en Canarias en las que se paga demasiado y, por tanto, es necesario tomar medidas". Cataluña ya ha intervendio el mercado Cataluña ha abierto el camino, con la Ley 11/2020, en materia de legislación para contribuir a la contención de los precios del alquiler y al equilibrio del mercado. "En consecuencia, desde la Generalitat valoramos positivamente que se vaya en esa línea, siempre que la norma estatal no invada la competencia exclusiva de la Generalitat en materia de vivienda y la legislación que ya tenemos aprobada", advierten desde la comunidad. Esta ley es de mediados de septiembre, por lo tanto, "ha transcurrido poco tiempo y es todavía prematuro hacer una valoración detallada sobre el funcionamiento de la norma. Lleva poco recorrido y, además, ha empezado su camino en un contexto singular, con el impacto social y económico que la pandemia está teniendo en todos los ámbitos de la sociedad", explican desde la Generalitat al ser preguntados sobre cómo está funcionando en Cataluña la medida. "Se trata, por encima de todo, de una ley que supone un cambio en la cultura comercial y de relaciones contractuales en el mercado del alquiler, y por lo tanto, los diferentes actores, desde los propietarios, pequeños o grandes, hasta los inquilinos, pasando por los profesionales del sector de la vivienda, se están adaptando a la nueva realidad", añaden. Madrid advierte de los riesgos Sin embargo, desde la Comunidad de Madrid tienen una opinión muy distinta sobre la efectividad de la medida, ya que consideran que "con dicho límite se producirían efectos perniciosos contrarios a los que se dice pretender, como es generar un parque de alquiler asequible; al contrario, el mercado del alquiler sufriría una significativa

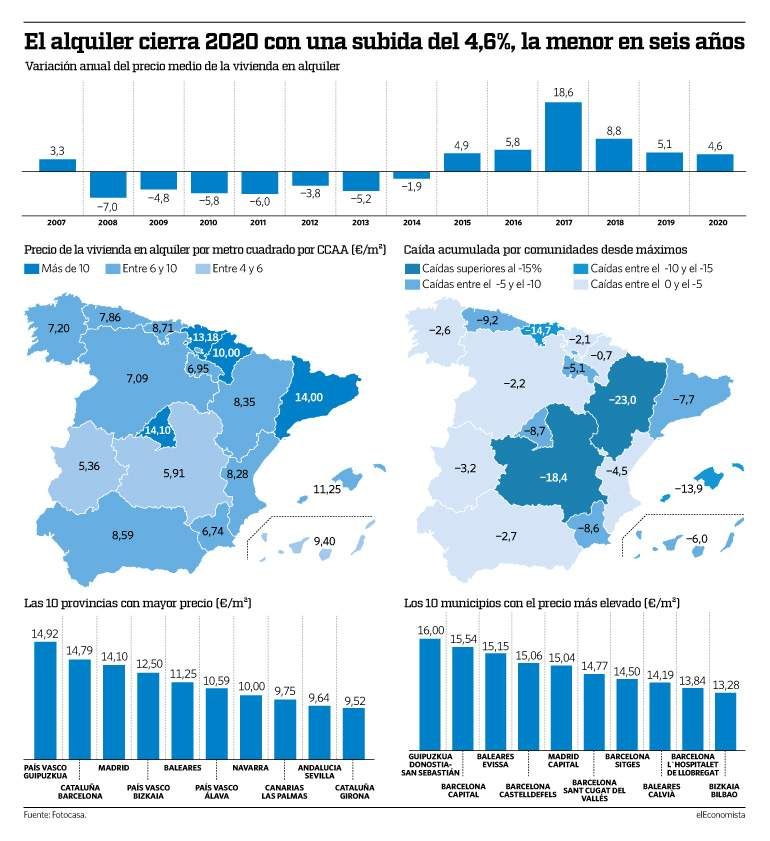

reducción de oferta, incremento del precio medio y deterioro del parque inmobiliario. La Comunidad de Madrid, por tanto, no fijará límites en la renta del alquiler". Para realizar esta afirmación se basa en un reciente informe del Banco de España, que analiza las experiencias en esta materia de países como Francia, Alemania, Estado Unidos, Suecia, etc. e indica que si bien a corto plazo "estas medidas pudieran ser aparentemente efectivas, pero la evidencia muestra la posible aparición de efectos adversos potencialmente significativos, especialmente cuando este tipo de medidas se mantienen durante períodos prolongados, restringiendo la oferta, generando fraude y provocando una deficiente conservación del parque residencial". Evolución de los precios Madrid, Barcelona, las islas y la costa mediterránea son las principales zonas del país donde el Gobierno ha detectado tensión en los precios. Sin embargo, la llegada del Covid ha supuesto un cambio de tendencia en algunas de las regiones que más se estaban encareciendo y donde se registran los precios por m2 más elevados. Así, según los datos de Fotocasa, cuatro comunidades, que hasta hace tres años tenían incrementos anuales de doble digito, tras la pandemia, han cerrado el 2020 con abaratamientos de los precios. Este es el caso de Baleares (-7,7%), Madrid (-5,1%), Canarias (-3,5%) y Cataluña (-1%). Aunque estas cifras fijan un cambio de rumbo en estas regiones, lo cierto es que se mantienen como las más caras. Así, la Comunidad de Madrid se colocó en diciembre en la pole con un precio de 14,10 euros por m2 al mes, una cifra que le sitúa un 32%por encima de la media nacional, que es de 10,65 euros. Le sigue muy de cerca Cataluña, con un precio de 14 euros, y cierra el podio País Vasco, donde el m2 de media se paga a 13,18 euros. El top 5 lo completan Baleares (11,25 euros) y Navarra (10 euros).

EL ECONOMISTA

Vivienda

¿Comprar casa? 3 ofertas hipotecarias -y

otros motivos- para decir si en 2021

• La bajada de los precios y de la demanda por los efectos de la pandemia

devuelven el atractivo a la inversión en vivienda

1. Sara Rivas

2. Finect

27/01/2021 - 9:51

La bajada de los precios y de la demanda por los efectos de la pandemia devuelven el

atractivo a la inversión en vivienda. Comprar una casa es la aspiración de muchos

españoles. Bien cuando se es joven y se busca una primera vivienda o cuando ya

cumplidos unos años se pretende acceder a una segunda u optar a un activo de

inversión. Sea cual sea el motivo, 2021 puede ser el año para embarcarse en este

proyecto.

Si en 2019 el precio de los inmuebles subió un 5,1%, tras varios años al alza, el Covid

ha cambiado la tendencia y 2020 cerró con bajadas en todas las comunidades, según la

sociedad de tasación Tinsa. Pero, fuera de los datos de variación de precios, existen

otros motivos por los que dar el si quiero a la compra de una vivienda en 2021.

Descenso de la demanda

Si en enero de 2020 se vendieron casi 47.000 viviendas, según los datos del INE, con la

llegada de la pandemia las ventas se paralizaron debido, primero, a las limitaciones de

actividad y de movimiento de la población, y más tarde por la incertidumbre económica.En marzo, la cifra de compraventa descendió a 34.806. Más aún lo hizo en abril, cuando se situó en 25.042. El menor dato recogido durante 2020 correspondió a mayo cuando se cerraron 22.394 transacciones, y aunque desde ese mes las operaciones comenzaron a mejorar, en noviembre, último mes con información disponible, se lograron completar 39.653, por debajo todavía de lo recogido a principios de año. Los datos, según las previsiones, no mejorarán este ejercicio. Para el 2021, la firma especializada Colliers espera que la demanda en la compra de vivienda puede bajar entre un 20% y un 25% respecto a los niveles de 2019. Al frente, la oferta de vivienda, según los expertos, aumentará al igual que ocurre en todas los periodos de crisis económicas. Más si cabe en esta, donde otras variables como el alquiler turístico está sufriendo más que nunca por las restricciones de movimiento y puede llevar a más de un propietario a vender. Con ello, la balanza gana peso en el lado de la oferta, mientras cae en el de la demanda y por tanto, se espera que los precios, especialmente en las viviendas de segunda mano, continúe bajando, sobre todo, en el primer trimestre del año. Oferta hipotecaria Los tipos de interés en negativo promovidos por los bancos centrales hicieron que el Euribor cotizase por primera vez en negativo en 2016. Ahora, situado en el -0,504% se espera que siga a estos niveles. El equipo de análisis de Bankinter, por ejemplo, considera que continuarán por debajo del 0% hasta 2022, como mínimo. Estos niveles hacen que la oferta hipotecaria sea mejor que nunca, y que, por lo tanto, sea el mejor momento para comprar una vivienda con financiación. Las hipotecas de tipo fijo permiten saber cuánto se paga el primer año y el último del préstamo en el momento de la firma. Además, los niveles de algunas ofertas hacen que no merezca la pena arriesgarse a contratar una de tipo variable, sobre todo, si el plazo del préstamo se acerca a los 30 años. Pero, si se duda sobre qué opción elegir, lo mejor es comparar entre las mejores opciones que se tengan al alcance. ¿Hipoteca a tipo fijo o a tipo variable? Entre las ofertas más destacadas del mercado a tipo fijo y sin vinculaciones a 30 años destaca la de Evo Banco a un 1,75% TAE, que puede llegar a un 1,55% si se contrata un seguro de hogar y se ingresa una nómina. En esta misma línea, la de Openbank ofrece un 2,01% TAE, mientras que si se contratan los mismos productos que en Evo Banco (nómina y seguro de hogar), desciende a 1,86%. La hipoteca Sin Mochila de My Investor se sitúa en el 1,88% TAE a 25 años (máximo de años a los que se puede contratar). Eso sí, para poder acceder a la oferta es necesario ingresar, al menos, 4.000 euros netos.

27 de enero de 2021

Estadística de Hipotecas (H)

Noviembre 2020. Datos provisionales

El número de hipotecas sobre viviendas inscritas en los registros

de la propiedad es de 28.756, un 2,4% menos en tasa anual

El importe medio de dichas hipotecas aumenta un 5,5% y se sitúa

en 136.676 euros

El número de hipotecas constituidas sobre viviendas es de 28.756, un 2,4% menos que en

noviembre de 2019. El importe medio es de 136.676 euros, con un aumento del 5,5%.

El importe medio de las hipotecas sobre el total de fincas inscritas en los registros de la

propiedad en noviembre (procedentes de escrituras públicas realizadas anteriormente) es de

143.473 euros, un 4,4% superior al del mismo mes de 2019.

Importe medio hipotecado sobre viviendas

Miles de euros

176,2

129,0 129,6 124,3 127,9 125,3 127,1 131,7 132,3 134,7 135,0 134,9 136,7

114,7

jul.-20

feb.-20

oct.-19

dic.-19

ene.-20

mar.-20

may.-20

jun.-20

ago.-20

oct.-20

nov.-19

abr.-20

sep.-20

nov.-20

El valor de las hipotecas constituidas sobre fincas urbanas alcanza los 5.416,9 millones de

euros, un 3,3% menos que en noviembre de 2019. En viviendas, el capital prestado se sitúa

en 3.930,2 millones, con un incremento anual del 3,0%.

Hipotecas constituidas

Noviembre 2020

Total % Variación

Mensual Anual Anual

acumulada

Total fincas

Número de fincas hipotecadas 38.974 3,2 -7,1 -6,3

Capital prestado (miles de euros) 5.591.715 4,6 -3,0 -5,5

Importe medio (euros) 143.473 1,4 4,4 0,9

Fincas rústicas

Número de fincas hipotecadas 955 -19,9 -6,6 -18,2

Capital prestado (miles de euros) 174.780 6,4 7,7 -21,4

Importe medio (euros) 183.016 32,8 15,2 -3,9

Fincas urbanas

Número de fincas hipotecadas 38.019 4,0 -7,1 -5,9

Capital prestado (miles de euros) 5.416.935 4,6 -3,3 -4,9

Importe medio (euros) 142.480 0,6 4,1 1,1

Viviendas

Número de fincas hipotecadas 28.756 1,8 -2,4 -7,0

Capital prestado (miles de euros) 3.930.242 3,1 3,0 -0,2

Importe medio (euros) 136.676 1,3 5,5 7,2

Estadística de Hipotecas (H) – Noviembre 2020 (1/10)Inst it ut o N acional de Est adíst ica

Hipotecas constituidas por naturaleza de la finca

Por naturaleza de la finca, las hipotecas constituidas sobre viviendas concentran el 70,3% del

capital total prestado en el mes de noviembre.

Distribución del capital prestado para hipotecas inscritas según naturaleza de la finca

Noviembre 2020. Porcentaje

80 70,3

70

60

50

40 22,8

30

20 3,8 3,1

10

0

Viviendas Solares Otras urbanas Fincas rústicas

Evolución mensual de las hipotecas constituidas sobre viviendas

Para contribuir al análisis e interpretación de los datos, el gráfico siguiente muestra la variación

del número de hipotecas sobre viviendas entre los meses de noviembre y octubre en los cinco

últimos años. En 2020 la tasa mensual es del 1,8%.

Evolución de la tasa mensual del número de hipotecas sobre viviendas

Variación mes de noviembre sobre octubre del año anterior. Porcentaje

20

13,1

15

10

5 1,8

0,2

0

-5 -1,9

-3,5

-10

2016 2017 2018 2019 2020

Respecto al capital prestado en hipotecas sobre viviendas, la tasa mensual del año 2020 es

del 3,1%.

Evolución de la tasa mensual del capital prestado en hipotecas sobre viviendas

Variación mes de noviembre sobre octubre del año anterior. Porcentaje

20 13,5

15

10 2,3 3,1

5

0

-5 -1,2 -1,4

-10

2016 2017 2018 2019 2020

Tipo de interés de las hipotecas

Para las hipotecas constituidas sobre el total de fincas en noviembre, el tipo de interés medio

al inicio es del 2,39% y el plazo medio de 24 años. El 52,6% de las hipotecas son a tipo de

interés variable y el 47,4% a tipo fijo.

El tipo de interés medio al inicio es del 2,05% para las hipotecas a tipo variable y del 2,86%

para las de tipo fijo.

Estadística de Hipotecas (H) – Noviembre 2020 (2/10)Inst it ut o N acional de Est adíst ica

En las hipotecas constituidas sobre viviendas, el tipo de interés medio es del 2,45% y el plazo

medio de 25 años. El 50,8% de las hipotecas sobre viviendas se constituye a tipo variable y

el 49,2% a tipo fijo.

El tipo de interés medio al inicio es del 2,19% para las hipotecas sobre viviendas a tipo variable

y del 2,77% para las de tipo fijo.

Tipo de interés medio para viviendas

Porcentaje

2,51 2,48 2,51 2,55 2,64 2,56 2,48 2,48 2,49 2,54 2,49 2,44 2,47 2,45

oct.-19

feb.-20

mar.-20

may.-20

oct.-20

jun.-20

jul.-20

dic.-19

ene.-20

abr.-20

ago.-20

nov.-19

sep.-20

nov.-20

Hipotecas con cambios registrales

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la

propiedad es de 14.058, un 220,1% más que en noviembre de 2019.

Atendiendo a la clase de cambio en las condiciones, en noviembre se producen 11.365

novaciones (o modificaciones producidas con la misma entidad financiera), con un aumento

anual del 246,1%. Por su parte, el número de operaciones que cambian de entidad

(subrogaciones al acreedor) sube un 147,7%, y el de hipotecas en las que cambia el titular

del bien hipotecado (subrogaciones al deudor) un 133,0%.

Hipotecas con cambios registrales

Noviembre 2020

Total % Variación

Mensual Anual Anual

acumulada

Total fincas 14.058 47,8 220,1 31,0

Novaciones 11.365 47,3 246,1 33,7

Subrogaciones deudor 818 55,2 133,0 25,8

Subrogaciones acreedor 1.875 47,6 147,7 20,7

Hipotecas con cambios en sus condiciones de tipo de interés

De las 14.058 hipotecas con cambios en sus condiciones, el 20,4% se deben a modificaciones

en los tipos de interés. Después del cambio de condiciones, el porcentaje de hipotecas a

interés fijo aumenta del 18,6% al 34,7%, mientras que el de hipotecas a interés variable

disminuye del 79,8% al 61,3%.

El Euribor es el tipo al que se referencia el mayor porcentaje de hipotecas a tipo variable, tanto

antes del cambio (65,8%), como después (50,7%).

Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo

fijo disminuye 1,6 puntos y el de las hipotecas a tipo variable baja 0,5 puntos.

Estadística de Hipotecas (H) – Noviembre 2020 (3/10)Inst it ut o N acional de Est adíst ica

Hipotecas con cambios registrales en sus condiciones de tipo de interés

Noviembre 2020

Modalidad de tipo de interés Antes del cambio de tipo de interés Después del cambio de tipo de interés

Nº de Estructura Interés Nº de Estructura Interés

hipotecas original de medio hipotecas final de tipos medio

tipos de original del de interés después

interés (%) préstamo (%) del cambio

Total cambios de tipo de interés 2.874 100,0 2.874 100,0

Fijo 533 18,6 3,9 998 34,7 2,3

Variable 2.294 79,8 3,5 1.761 61,3 3,0

- Euribor 1.891 65,8 3,3 1.456 50,7 2,7

Sin interés 47 1,6 - 115 4,0 -

Resultados por comunidades autónomas

Las comunidades con mayor número de hipotecas constituidas sobre viviendas en noviembre

son Andalucía (5.474), Comunidad de Madrid (5.087) y Cataluña (4.711).

Las comunidades en las que se presta más capital para la constitución de hipotecas sobre

viviendas son Comunidad de Madrid (1.033,3 millones de euros), Cataluña (750,5 millones) y

Andalucía (626,5 millones).

Las comunidades que presentan las mayores tasas de variación anual en el capital

prestado son Castilla–La Mancha (31,9%), Aragón (30,8%) y Galicia (21,0%). Por su parte,

Illes Balears (–26,1%), Cantabria (–20,3%) y Canarias (–14,6%) presentan los mayores

descensos anuales.

Hipotecas sobre viviendas por comunidades autónomas

Noviembre 2020

Número de % Variación Capital % Variación

viviendas Anual prestado Anual

Mensual Mensual

hipotecadas (miles de

TOTAL 28.756 1,8 -2,4 3.930.242 3,1 3,0

Andalucía 5.474 -3,9 -2,8 626.540 -3,9 2,2

Aragón 860 12,7 18,6 97.182 4,5 30,8

Asturias, Principado de 523 6,3 11,3 51.341 10,5 12,8

Balears, Illes 644 -33,2 -11,0 141.729 7,2 -26,1

Canarias 876 9,5 -27,7 100.418 13,8 -14,6

Cantabria 324 16,1 -13,8 34.256 13,4 -20,3

Castilla y León 1.128 -8,0 11,4 107.455 -8,1 12,1

Castilla - La Mancha 1.167 -2,7 17,1 114.699 4,8 31,9

Cataluña 4.711 15,2 1,6 750.514 14,5 11,5

Comunitat Valenciana 3.401 9,0 -5,8 340.474 9,6 -6,4

Extremadura 526 6,0 5,4 40.683 -0,1 -11,7

Galicia 968 13,2 6,0 104.152 23,8 21,0

Madrid, Comunidad de 5.087 -7,6 -11,8 1.033.294 -5,6 0,1

Murcia, Región de 740 -2,4 -4,9 58.578 -2,6 -3,5

Navarra, Comunidad Foral de 353 6,3 5,4 40.341 -1,4 -2,3

País Vasco 1.729 19,2 12,7 263.716 12,9 18,6

Rioja, La 197 10,1 -5,7 18.594 11,7 -1,3

Estadística de Hipotecas (H) – Noviembre 2020 (4/10)Inst it ut o N acional de Est adíst ica

Las comunidades con mayores tasas de variación anual en el número de hipotecas sobre

viviendas son Aragón (18,6%), Castilla–La Mancha (17,1%) y País Vasco (12,7%).

Por su parte, Canarias (–27,7%), Cantabria (–13,8%) y Comunidad de Madrid (–11,8%)

presentan las mayores bajadas.

Variación anual del número de hipotecas sobre viviendas

Noviembre 2020. Porcentaje

Aragón 18,6

Castilla - La Mancha 17,1

País Vasco 12,7

Castilla y León 11,4

Asturias, Principado de 11,3

Galicia 6,0

Extremadura 5,4

Navarra, Comunidad Foral de 5,4

Cataluña 1,6

TOTAL -2,4

Andalucía -2,8

Murcia, Región de -4,9

Rioja, La -5,7

Comunitat Valenciana -5,8

Balears, Illes -11,0

Madrid, Comunidad de -11,8

Cantabria -13,8

Canarias -27,7

Revisiones y actualizaciones de datos

Los datos de 2020 son provisionales y se revisarán en el tercer trimestre de este año.

Estadística de Hipotecas (H) – Noviembre 2020 (5/10)Inst it ut o N acional de Est adíst ica

Nota metodológica

La Estadística de Hipotecas ofrece información sobre constituciones de hipotecas, es decir,

sobre el número de nuevas hipotecas que se constituyen durante el mes de referencia sobre

bienes inmuebles y el importe de los nuevos créditos hipotecarios correspondientes a dichas

hipotecas. A partir de 2006 se publica información sobre cambios y cancelaciones registrales

de hipotecas. Toda esta información se desagrega en base a diversas variables como

naturaleza de la finca hipotecada o entidad prestamista.

Toda la información sobre constituciones, cambios y cancelaciones registrales de hipotecas

se obtiene a partir de la información contenida en los Registros de la Propiedad de todo el

territorio nacional, en virtud de un convenio de colaboración firmado en 2004 entre las dos

instituciones. Para facilitar la comparación, los datos correspondientes al año 2003 se

presentan de acuerdo tanto a la base anterior como a la nueva base.

Tipo de encuesta: continua de periodicidad mensual.

Ámbito poblacional: las inscripciones de hipotecas constituidas, con cambios o canceladas

en los registros de la propiedad.

Ámbito geográfico: todo el territorio nacional, por CC.AA. y provincias.

Período de referencia de los resultados: el mes natural.

Período de referencia de la información: el mes natural.

Clasificación: fincas rústicas y urbanas (viviendas, solares y otras urbanas).

Método de recogida: registros administrativos procedentes del Colegio de Registradores de

la Propiedad y Mercantiles de España.

Para más información se puede tener acceso a la metodología en:

http://www.ine.es/metodologia/t30/t3030149.pdf

Y al informe metodológico estandarizado en:

http://www.ine.es/dynt3/metadatos/es/RespuestaDatos.html?oper=40

Las estadísticas del INE se elaboran de acuerdo con el Código de Buenas Prácticas de las

Estadísticas Europeas, que fundamenta la política y estrategia de calidad de la institución.

Para más información, véase la sección de Calidad en el INE y Código de Buenas Prácticas

en la página web del INE.

Más información en INEbase – www.ine.es Twitter: @es_ine Todas las notas de prensa en: www.ine.es/prensa/prensa.htm

Gabinete de prensa: Teléfonos: 91 583 93 63 /94 08 –– gprensa@ine.es

Área de información: Teléfono: 91 583 91 00 – www.ine.es/infoine

Estadística de Hipotecas (H) – Noviembre 2020 (6/10)Inst it ut o N acional de Est adíst ica

Estadística de Hipotecas

Noviembre 2020. Datos provisionales

H.1 Hipotecas constituidas sobre fincas rústicas y urbanas

Capital en miles de euros

Total fincas Fincas rústicas Fincas urbanas

Número Capital Número Capital Número Capital

TOTAL 38.974 5.591.715 955 174.780 38.019 5.416.935

Andalucía 7.545 1.096.922 250 44.770 7.295 1.052.152

Aragón 1.261 176.444 63 16.521 1.198 159.923

Asturias, Principado de 726 70.612 52 5.798 674 64.814

Balears, Illes 894 204.131 30 5.159 864 198.972

Canarias 1.257 173.710 37 4.598 1.220 169.112

Cantabria 469 50.360 13 2.330 456 48.030

Castilla y León 1.619 158.916 67 7.959 1.552 150.957

Castilla - La Mancha 1.480 143.497 77 13.255 1.403 130.242

Cataluña 5.950 979.169 37 19.225 5.913 959.944

Comunitat Valenciana 4.437 491.858 94 8.149 4.343 483.709

Extremadura 728 70.059 54 12.608 674 57.451

Galicia 1.433 157.818 53 7.930 1.380 149.888

Madrid, Comunidad de 6.908 1.272.644 7 3.170 6.901 1.269.474

Murcia, Región de 1.088 88.181 61 14.582 1.027 73.599

Navarra, Comunidad Foral de 428 49.219 11 640 417 48.579

País Vasco 2.412 371.655 32 5.344 2.380 366.311

Rioja, La 268 29.942 17 2.742 251 27.200

Ceuta 7 892 0 0 7 892

Melilla 64 5.686 0 0 64 5.686

H.2 Hipotecas constituidas sobre fincas urbanas,

según naturaleza de la finca

Capital en miles de euros

Fincas urbanas Viviendas Solares Otras urbanas

Número Capital Número Capital Número Capital Número Capital

TOTAL 38.019 5.416.935 28.756 3.930.242 525 210.421 8.738 1.276.272

Andalucía 7.295 1.052.152 5.474 626.540 177 70.038 1.644 355.574

Aragón 1.198 159.923 860 97.182 7 875 331 61.866

Asturias, Principado de 674 64.814 523 51.341 4 3.641 147 9.832

Balears, Illes 864 198.972 644 141.729 10 3.202 210 54.041

Canarias 1.220 169.112 876 100.418 36 2.209 308 66.485

Cantabria 456 48.030 324 34.256 3 869 129 12.905

Castilla y León 1.552 150.957 1.128 107.455 32 10.976 392 32.526

Castilla - La Mancha 1.403 130.242 1.167 114.699 25 4.903 211 10.640

Cataluña 5.913 959.944 4.711 750.514 52 17.203 1.150 192.227

Comunitat Valenciana 4.343 483.709 3.401 340.474 21 21.042 921 122.193

Extremadura 674 57.451 526 40.683 17 3.069 131 13.699

Galicia 1.380 149.888 968 104.152 14 3.413 398 42.323

Madrid, Comunidad de 6.901 1.269.474 5.087 1.033.294 77 12.347 1.737 223.833

Murcia, Región de 1.027 73.599 740 58.578 15 1.602 272 13.419

Navarra, Comunidad Foral de 417 48.579 353 40.341 1 3.219 63 5.019

País Vasco 2.380 366.311 1.729 263.716 32 48.600 619 53.995

Rioja, La 251 27.200 197 18.594 2 3.213 52 5.393

Ceuta 7 892 5 846 0 0 2 46

Melilla 64 5.686 43 5.430 0 0 21 256

Estadística de Hipotecas (H) – Noviembre 2020 (7/10)Inst it ut o N acional de Est adíst i ca

Noviembre 2020. Datos provisionales

H.3 Hipotecas constituidas sobre fincas rústicas,

según entidad prestamista

Capital en miles de euros

Fincas rústicas Bancos Otras Entidades

Número Capital Número Capital Número Capital

TOTAL 955 174.780 672 143.239 283 31.541

Andalucía 250 44.770 155 35.680 95 9.090

Aragón 63 16.521 45 13.652 18 2.869

Asturias, Principado de 52 5.798 38 4.304 14 1.494

Balears, Illes 30 5.159 28 4.923 2 236

Canarias 37 4.598 27 3.350 10 1.248

Cantabria 13 2.330 13 2.330 0 0

Castilla y León 67 7.959 47 6.887 20 1.072

Castilla - La Mancha 77 13.255 34 6.641 43 6.614

Cataluña 37 19.225 31 18.027 6 1.198

Comunitat Valenciana 94 8.149 81 7.363 13 786

Extremadura 54 12.608 48 12.214 6 394

Galicia 53 7.930 42 6.447 11 1.483

Madrid, Comunidad de 7 3.170 7 3.170 0 0

Murcia, Región de 61 14.582 34 11.840 27 2.742

Navarra, Comunidad Foral de 11 640 6 502 5 138

País Vasco 32 5.344 27 4.353 5 991

Rioja, La 17 2.742 9 1.556 8 1.186

Ceuta 0 0 0 0 0 0

Melilla 0 0 0 0 0 0

H.4 Hipotecas constituidas sobre fincas urbanas,

según entidad prestamista

Capital en miles de euros

Fincas urbanas Bancos Otras Entidades

Número Capital Número Capital Número Capital

TOTAL 38.019 5.416.935 34.193 4.948.884 3.826 468.051

Andalucía 7.295 1.052.152 6.635 985.860 660 66.292

Aragón 1.198 159.923 1.070 147.843 128 12.080

Asturias, Principado de 674 64.814 455 49.564 219 15.250

Balears, Illes 864 198.972 792 176.907 72 22.065

Canarias 1.220 169.112 1.084 154.639 136 14.473

Cantabria 456 48.030 442 45.601 14 2.429

Castilla y León 1.552 150.957 1.321 131.503 231 19.454

Castilla - La Mancha 1.403 130.242 1.147 104.097 256 26.145

Cataluña 5.913 959.944 5.555 896.705 358 63.239

Comunitat Valenciana 4.343 483.709 3.902 440.517 441 43.192

Extremadura 674 57.451 631 51.269 43 6.182

Galicia 1.380 149.888 1.287 140.430 93 9.458

Madrid, Comunidad de 6.901 1.269.474 6.664 1.228.589 237 40.885

Murcia, Región de 1.027 73.599 836 60.962 191 12.637

Navarra, Comunidad Foral de 417 48.579 257 31.776 160 16.803

País Vasco 2.380 366.311 1.841 276.409 539 89.902

Rioja, La 251 27.200 206 20.016 45 7.184

Ceuta 7 892 7 892 0 0

Melilla 64 5.686 61 5.305 3 381

Estadística de Hipotecas (H) – Noviembre 2020 (8/10)Inst it ut o N acional de Est adíst i ca

Noviembre 2020. Datos provisionales

H.5 Hipotecas canceladas registralmente según naturaleza de la finca

Total fincas Fincas rústicas Viviendas Solares Otras urbanas

TOTAL 39.699 1.380 26.872 897 10.550

Andalucía 8.690 358 5.669 234 2.429

Aragón 917 32 625 20 240

Asturias, Principado de 630 40 391 7 192

Balears, Illes 1.147 70 709 57 311

Canarias 1.822 63 1.117 107 535

Cantabria 640 18 393 2 227

Castilla y León 1.922 70 1.255 95 502

Castilla - La Mancha 1.643 87 1.172 86 298

Cataluña 5.284 89 3.849 76 1.270

Comunitat Valenciana 5.379 213 3.725 54 1.387

Extremadura 814 78 582 21 133

Galicia 1.765 96 1.177 25 467

Madrid, Comunidad de 5.252 68 3.726 61 1.397

Murcia, Región de 1.470 64 955 19 432

Navarra, Comunidad Foral de 336 6 254 9 67

País Vasco 1.607 20 1.016 21 550

Rioja, La 341 8 222 3 108

Ceuta 10 0 10 0 0

Melilla 30 0 25 0 5

H.6 Hipotecas canceladas registralmente según naturaleza

y entidad prestamista

Total fincas Fincas rústicas Fincas urbanas

Bancos Otras Bancos Otras Bancos Otras

entidades entidades entidades

TOTAL 34.726 4.973 1.046 334 33.680 4.639

Andalucía 7.356 1.334 250 108 7.106 1.226

Aragón 809 108 27 5 782 103

Asturias, Principado de 541 89 34 6 507 83

Balears, Illes 1.024 123 62 8 962 115

Canarias 1.664 158 57 6 1.607 152

Cantabria 588 52 17 1 571 51

Castilla y León 1.688 234 52 18 1.636 216

Castilla - La Mancha 1.463 180 63 24 1.400 156

Cataluña 4.633 651 52 37 4.581 614

Comunitat Valenciana 4.565 814 161 52 4.404 762

Extremadura 765 49 57 21 708 28

Galicia 1.589 176 92 4 1.497 172

Madrid, Comunidad de 4.892 360 62 6 4.830 354

Murcia, Región de 1.326 144 45 19 1.281 125

Navarra, Comunidad Foral de 227 109 4 2 223 107

País Vasco 1.293 314 8 12 1.285 302

Rioja, La 266 75 3 5 263 70

Ceuta 9 1 0 0 9 1

Melilla 28 2 0 0 28 2

Estadística de Hipotecas (H) – Noviembre 2020 (9/10)Inst it ut o N acional de Est adíst i ca

Noviembre 2020. Datos provisionales

H.7 Hipotecas con cambios registrales según tipo de cambio

y naturaleza de la finca

Total fincas Por tipo de cambio Por naturaleza de la finca

Novación Subrogación Subrogación Fincas Fincas Viviendas

deudor acreedor rústicas urbanas

TOTAL 14.058 11.365 818 1.875 301 13.757 10.653

Andalucía 2.596 2.167 106 323 41 2.555 2.026

Aragón 183 112 49 22 4 179 124

Asturias, Principado de 193 140 27 26 7 186 135

Balears, Illes 937 907 3 27 75 862 606

Canarias 971 671 5 295 22 949 783

Cantabria 86 60 2 24 1 85 66

Castilla y León 369 284 27 58 15 354 258

Castilla - La Mancha 607 473 26 108 39 568 438

Cataluña 1.959 1.657 70 232 15 1.944 1.450

Comunitat Valenciana 2.495 1.926 286 283 27 2.468 1.853

Extremadura 129 104 0 25 9 120 100

Galicia 276 248 3 25 15 261 178

Madrid, Comunidad de 2.611 2.097 162 352 7 2.604 2.183

Murcia, Región de 227 146 39 42 7 220 182

Navarra, Comunidad Foral de 13 13 0 0 0 13 10

País Vasco 313 283 13 17 5 308 202

Rioja, La 89 73 0 16 12 77 56

Ceuta 4 4 0 0 0 4 3

Melilla 0 0 0 0 0 0 0

Estadística de Hipotecas (H) – Noviembre 2020 (10/10)También puede leer