Stress Financiero Metodologías, Prácticas & Gestión en Latinoamérica - Fernando Bearzi

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Stress Financiero Metodologías, Prácticas & Gestión en Latinoamérica. Fernando Bearzi Cámara de comercio Guayaquil Noviembre de 2010

Análisis de Stress Financiero Gestión Estratégica del Stress Financiero En qué consiste nuestro enfoque? 2 info@fbearzi.com.ar

Análisis de Stress Financiero Riesgo e Incertidumbre Principios para la toma de decisiones: Las decisiones implican un proceso de ponderación probabilística… y de valores esperados Es especialmente cierto cuando las probabilidades no se hallen simétricamente distribuidas. La prospect Theory demuestra que la distribución del riesgo no es simétrica, por lo que perder tiene dos veces y media el impacto de una ganancia de igual tamaño. Esto determina, entre otras cosas, que nos guste estar en lo correcto y por ello busquemos eventos con altas probabilidades de ocurrencia asociadas. Siendo trader, si pudiera estar el 51% de las veces acertado y el restante 49% equivocado sería millonario!!!! 3 info@fbearzi.com.ar

Análisis de Stress Financiero Riesgo e Incertidumbre Principios para la toma de decisiones: No obstante la incertidumbre, debemos actuar La mayoría de nuestras decisiones se basan en información imperfecta o incompleta. No obstante debemos tomarlas. La clave radica en contar con un enfoque de decisión basado en la información disponible. Habitualmente creemos que más información proveerá una imagen más clara del futuro y de ese modo mejorará nuestro proceso de toma de decisiones. La realidad y diversos estudios demuestran que a medida que incorporamos más información, aumentamos nuestra confianza en nuestro poder predictivo (exceso de confianza en las predicciones) . 4 info@fbearzi.com.ar

Análisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero:

Pautas para el análisis:

Se debe hacer énfasis sobre los ratios que vinculan los flujos de fondos con los

ingresos, la cobertura y la capitalización.

Se le torga más peso a las medidas de flujo de fondos que a los indicadores

patrimoniales.

Al trabajar con medidas cuantitativas, normalmente se considera más relevante el

análisis de las tendencias que un ratio aislado.

Los indicadores patrimoniales son los de menor calidad.

Medidas de deuda normalmente son sujeto de interpretación.

El objetivo principal de la evaluación de riesgo es proveer a los inversores o analistas una

opinión respecto de la capacidad de pago de una empresa.

5 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero

Tipos de Factores

Factores Cualitativos Factores Cuantitativos

Riesgo de la Industria Ingresos Operativos

Ambiente Operativo + Amortizaciones

Posición de Mercado EBITDA

– Intereses pagados

Gerencia y Administración

– Impuestos pagados

Prácticas Contables

Flujo de Fondos despues de impuestos

– Inversiones de Capital

+/– Cambios en el capital de trabajo

Flujo de Fondos Neto disponible

6 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero

Ingresos y Flujo de Fondos

Los ingresos y flujos de fondos constituyen los elementos claves en la determinación de la

solidez financiera de una compañía, y se relacionan con las decisiones que afectan el

mantenimiento de las instalaciones operativas, el crecimiento interno y la expansión, el

acceso a los mercados de capitales y la habilidad de sobrellevar deterioros en el

ambiente operativo. Si bien los ingresos forman la base de la generación de flujos de

fondos, se deben realizar ajustes para rubros como previsiones contables sin base de

efectivo y reservas contingentes, desafectación de activos sin impactos sobre la caja y

gastos no recurrentes.

El análisis se debe focalizar sobre la estabilidad de los ingresos y la continuidad de los flujos

de fondos derivados de los principales negocios de la compañía. Un flujo de fondos

sostenible provee un resguardo respecto de la habilidad de la compañía para atender

sus servicios de deuda y financiar operaciones y expansión de capital sin un aumento

considerable del uso de fuentes de fondo externas.

7 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero

Estructura de Capital

Analizar la estructura de capital es fundamental para determinar la dependencia de la

compañía respecto del financiamiento externo.

La evaluación de la deuda se ajusta para incluir deuda fuera del balance, que consiste en

préstamos en parte provenientes de compañías vinculadas que pueden significar

reclamos a la compañía controlante. Las emisiones de acciones preferidas con pagos

de dividendos fijos o fechas de rescate pueden ser consideradas como quasi-

instrumentos de deuda.

Dado que los diferentes sistemas de contabilización pueden afectar los activos y pasivos de

una compañía, se deberá realizar los ajustes necesarios para lograr la compatibilidad

de la compañía con su peer-group. Estos ajustes incluyen el valor de los activos,

propiedad bajo leasing, reservas contingentes, tratamiento de los activos intangibles,

previsiones por impuestos diferidos y pasivos fuera del balance.

8 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero

Flexibilidad Financiera

La flexibilidad financiera permite a una compañía cumplir con sus compromisos de servicio

de deuda y administrar situaciones de stress sin erosionar la calidad crediticia. En

términos de deuda, cuanto más conservadora la capitalización de la compañía, mayor

será su flexibilidad. Adicionalmente, el compromiso de mantener la deuda dentro de

niveles determinados, dejando un margen suficiente, permite que la compañía lidie con

el impacto de eventos inesperados.

Otros factores que contribuyen a la flexibilidad financiera son la habilidad de reutilizar activos

y revisar planes de inversión, relaciones sólidas con el sistema financiera y acceso a

los mercados de capitales. Líneas de crédito comprometidas por años sucesivos

agregan fortaleza adicional.

9 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo finanicero

Factores Cuantitativos

Métricas y Ratios de Cobertura

EBITDA / intereses brutos

EBITDA / intereses netos

EBITDA / intereses + alquileres operativos

Métricas y Ratios de Endeudamiento

Deuda total / EBITDA (años de repago)

Deuda neta / EBITDA

Capitalización: Deuda Financiera / (P.Neto + Ds.Financiera)

Métricas y Ratios de Rentabilidad

Ingresos operativos / Ventas

EBITDA / Ventas

10 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero:

EBITDA …

Por qué es tan importante?

Por que excluye rubros extraordinarios, como ser depreciación de activos y

reestructuraciones, a menos que la compañía tenga cargos no recurrentes con

continuidad, lo cual indica que tal rubro no es inusual en su naturaleza.

Provee al analista de una indicación más clara de la capacidad de generación de

fondos básica de la compañía, en comparación con medidas tales como el ingreso

neto menos depreciación.

Puede ser evaluado de forma ajustada como indicador anualizado, y no solamente

como un indicador histórico, para reflejar las modificaciones en el desempeño

resultante de adquisiciones, fusiones o ventas.

11 info@fbearzi.com.arAnálisis de Stress Financiero

Metodologías de Calificación de Empresas

Introducción al análisis de riesgo financiero

Factores Cualitativos

Se deberán relacionar las métricas y ratios analizados con los hechos económicos que

condicionan la marcha de los negocios:

Clase de negocio

La industria en la cual opera

Situación macroeconómica

Gerencia que maneja la empresa

Analizar la situación financiera de una empresa casi no tiene sentido sin analizar el

contexto en el que desarrolla sus actividades...

12 info@fbearzi.com.arAnálisis de Stress Financiero Principios de Gestión Estratégica: Diagnosticos Cualitativos Introducción al análisis de riesgo financiero 13 info@fbearzi.com.ar

Análisis de Stress Financiero

Ciclo de Caja

Qué significa Stress financiero?

Una empresa debe mantener suficientes recursos en su caja o tesorería para pagar, cuando

surjan, todas las facturas y obligaciones legítimas. La empresa que no puede realizar

esto, tiene un agotamiento o stress de liquidez, aún cuando actualmente se estén

generando beneficios…

Cuando la caja o tesorería se agota:

La gestión de la empresa pierde la posibilidad de tomar decisiones independientes.

Un organismo exterior, tal como un acreedor impago o un banco cuyo préstamo está

sin abonar, decidirá qué hacer con la empresa.

El destino podría suponer la quiebra, una reconstrucción forzada, una absorción

involuntaria, o una modificación de sus formas.

La gestión ha perdido su autoridad y también es probable que los propietarios hayan perdido

toda su inversión.

14 info@fbearzi.com.arAnálisis de Stress Financiero

Ciclo de Caja

Qué es el ciclo de caja?

Es el flujo de dinero en efectivo que fluye a través de una empresa. Muchas veces se lo

compara con el flujo sanguíneo del cuerpo humano, ya que el dinero está en continua

circulación a través de las "arterias" de las empresas, llevando valor a sus distintos

"órganos". Si este flujo se para o incluso si es reducido drásticamente durante algún

tiempo, pueden producirse serias consecuencias para la salud de la empresa.

La lógica del ciclo resulta ser:

Las "cuentas a pagar" suministran "materias primas". Con el tiempo, estas se transforman a

través del "proceso productivo" en la categoría de "productos terminados". Durante

Con esta

cadatransformación,

circuito completo de Cajaeso absorbido

el dinero Tesorería la

encantidad

la forma en

decirculación se incrementa

trabajo y gastos, y pagadodea

los acreedores. A asucuerdo a los

debido beneficios

tiempo, estosy "productos

las amortizaciones

terminados" son vendidos. El

valor se transmite de la arteria a la caja de las "cuentas a cobrar", desde la cual fluye

de nuevo al depósito de "caja o tesorería" para completar el ciclo.

15 info@fbearzi.com.arAnálisis de Stress Financiero

Ciclo de Caja

Cobros y pagos ajenos al ciclo de caja

Si no hubiera goteras en el circuito de caja, no habría problemas. Sin embargo, este no es el

caso, ya que hay o incluir ahora secciones adicionales a nuestro ciclo para tener en

cuenta los pagos y los cobros que no están relacionados con las operaciones

ordinarias:

Cobros ajenos a la explotación

Pagos ajenos a la explotación

Ampliaciones del capital

Intereses, impuestos y dividendos Nuevos préstamos a largo plazo

Reembolsos de los préstamos Ventas de activo fijo

Inversiones en activo fijo

Posiblemente el 75% del beneficio se distribuye en alguna de estas denominaciones de

pagos ajenos al ciclo…

Por otra parte, puede existir una cuarta categoría de cobros ajenos al ciclo, en los casos de

subvenciones gubernamentales…

16 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

La primera pregunta respecto al grado de stress financiero de una empresa es:

¿Tendrá suficiente dinero en el futuro inmediato para hacer frente a sus obligaciones a

corto plazo cuando éstas venzan?

A menos que esta respuesta sea positiva, la empresa está en crisis o con grave stress

financiero.

Dado que normalmente la cantidad de obligaciones a corto plazo es una parte considerable

de los préstamos totales de la empresa y siempre son mayores a los recursos de

dinero en efectivo que posee la empresa…

La segunda pregunta que debemos hacernos es:

¿De dónde vendrá el dinero para pagarlos?

17 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

Podemos analizar el nivel de stress financiero, si medimos la liquidez de la empresa a corto

plazo comparando los valores del "activo circulante" con su "pasivo circulante".

Existen tres métricas o ratios para ello:

Ratio del circulante o Current Ratio

Prueba ácida o Quick Ratio

Porcentaje del "capital circulante sobre ventas" o Working Capital over Sales

El valor de un ratio en particular analizado aisladamente nos dice bien poco. Para conseguir

una mejor aproximación a la realidad, debemos contrastarlo con una serie de pruebas

y recurrir a referencias apropiadas.

18 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

Ratio del circulante o Current Ratio:

El cálculo se basa en la simple comparación entre los totales del "activo circulante" y el

"pasivo circulante". El primero representa la cantidad de liquidez; es decir, dinero y

cuasi-dinero, activos disponibles para la empresa. El segundo nos da una indicación de

sus necesidades de efectivo en el futuro. Las instituciones esperan ver un excedente

positivo en este ratio. Por lo tanto, buscamos un valor del ratio que holgadamente

exceda de 1,0. Aunque este valor suponga el estándar de la mayoría de las empresas,

ciertos tipos de explotaciones son capaces de funcionar con un valor mucho más bajo.

19 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

Prueba ácida o Quick Ratio:

Su cálculo es muy similar al del "ratio del circulante". Simplemente hay que eliminar los

"inventarios" del valor del "activo circulante" y dividir el resultado por el "pasivo

circulante" total. La razón para excluir la cifra del inventario es que su liquidez puede

suponer un problema. Se recordará que el término "liquidez" es utilizado para expresar

cuán rápido, y a qué porcentaje de su valor en libros, un activo puede ser convertido en

dinero si la necesidad surgiera.

20 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

Capital circulante o de trabajo sobre ventas:

EI capital circulante es igual al “activo circulante” menos "pasivo circulante", para calcular

nuestro ratio debemos dividirlo por las ventas para expresarlo como un porcentaje de

las mismas.

Mientras el ratio del circulante y la prueba ácida utilizan solamente cantidades estáticas del

balance, en este ratio incluimos importes procedentes de operaciones en movimiento

incluyendo un del estado de resultaos: las "ventas", cifra que representa en cierto

modo el flujo de caja o tesorería de la explotación a través de todo el sistema.

A menudo resalta la tendencia que muestran hacia el error los otros ratios. Es posible tener

un "ratio del circulante" o una "prueba ácida" estable mientras este ratio disminuye.

Esto ocurriría si las ventas estuvieran creciendo rápidamente pero los niveles de

capital circulante se mantuvieran estáticos. Esto es lo que se conoce como

"sobreexplotación".

21 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Indicadores de Stress

Capital circulante… Tiempo de Maduración

El tiempo de maduración del capital circulante es el tiempo total transcurrido desde que los

bienes son recibidos de los proveedores, más el período promedio de permanencia en

el almacén más el tiempo que se toman en promedio los clientes en pagar.

Es el que crea la necesidad de capital circulante en toda empresa.

Si se tiene un lapso de 44 días, cada millón de dólares de ventas requiere 120.548$ de

recursos en efectivo de capital circulante (1.000.000$x44/365) y por lo tanto, cada

incremento de un millón de dólares creará una necesidad adicional de recursos en

efectivo de 120.548$.

A menudo, este punto es olvidado por las empresas que crecen rápidamente encontrándose

en dificultades de tesorería cuando existen ventas y beneficios elevados.

22 info@fbearzi.com.arAnálisis de Stress Financiero Test de Stress: Análisis cuantitativo Indicadores de Stress Benchmarks de Stress… 23 info@fbearzi.com.ar

Análisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Diagnóstico del Stress

A partir del benchmark por industria y localización geográfica, se puede inferir fácilmente si la

empresa está o no, adecuadamente líquida. De no estarlo, normalmente se debe a

las…

Causas que generan las necesidades de liquidez:

Crecimiento de ventas

Manejo ineficiente de fondos

Capitalización insuficiente

Baja rentabilidad o pérdidas

24 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Diagnóstico del Stress

Caso Típico:

Aunque las operaciones de la empresa eran rentables y el buen manejo de fondos le permitió

mantener estables todos los rubros del balance como porcentajes de ventas, al crecer

sus ventas muy rápidamente, la empresa sufrió necesidades de liquidez que se

debieron a que las operaciones normales no alcanzaron a generar los fondos

necesarios para hacer frente al crecimiento de los activos corrientes.

Fuentes alternativas de financiación

La empresa puede recurrir a diversas fuentes de financiación ante una necesidad de liquidez.

La más común es la proveniente de cuentas a pagar o deuda comercial de

proveedores. Si la empresa demora sus pagos a los proveedores, aumenta el saldo de

cuentas a pagar como porcentaje de ventas.

Otra fuente de financiación sería un aumento en los resultados acumulados. Si las utilidades

no se retiran de la empresa, aumentan los resultados acumulados. La empresa podría

reducir su necesidad de financiación externa si fuera más rentable y continuara

reteniendo todas sus utilidades.

25 info@fbearzi.com.arAnálisis de Stress Financiero

Test de Stress: Análisis cuantitativo

Diagnóstico del Stress

Cuanto más rentable sea, menos problemas le ocasionarán un crecimiento de ventas.

Teniendo en cuenta esta conclusión y el hecho de que una empresa generalmente

tiene gran concentración de sus activos en deudores por ventas e inventarios,

podemos concluir que:

El crecimiento de ventas ocasiona mayores problemas financieros a empresas con las

siguientes características:

Bajos márgenes de rentabilidad y

Gran concentración de sus activos en deudores por ventas y bienes de cambio.

Típicamente, la empresa podrá comenzar a devolver los fondos sólo cuando disminuya el

ritmo de crecimiento de sus ventas, suponiendo que no haya grandes incrementos en

la rentabilidad ni otras fuentes de financiamiento externo. Por esto decimos que el

crecimiento de ventas por lo general requiere más fondos de los que genera.

26 info@fbearzi.com.arAnálisis de Stress Financiero Test de Stress: Análisis cuantitativo Ponderación del Stress: Value at Risk (VaR) En el caso de nuestra empresa ejemplo, el mayor riego de pérdida, esta asociado a las variaciones de sus ventas: 27 info@fbearzi.com.ar

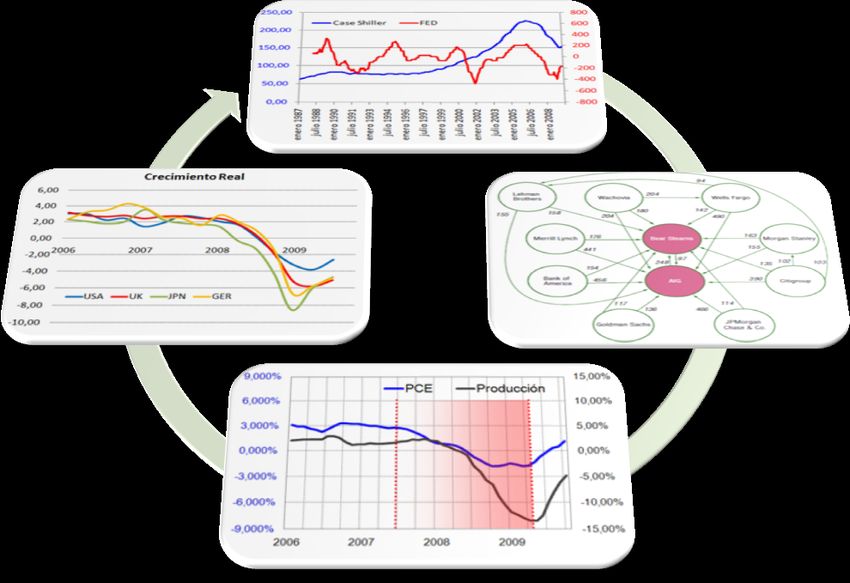

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Estamos en un mundo condicionado por la evolución de la liquidez? 28 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Estamos en un mundo condicionado por la evolución de la liquidez? 29 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Estamos en un mundo condicionado por la evolución de la liquidez? 30 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Estamos en un mundo condicionado por la evolución de la liquidez? 31 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Es la tasa? 32 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Estamos en un mundo consumista? 33 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Es la inflación? 34 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales Y el ingreso? 35 info@fbearzi.com.ar

Análisis de Stress Financiero Test de Stress: Análisis Caulitativo Key drivers económicos globales No… es el ingreso, la tasa, la inflación, el crédito, el ahorro y el consumo!!!! 36 info@fbearzi.com.ar

Análisis de Stress Financiero

MUCHAS GRACIAS!!!!

37 info@fbearzi.com.arTambién puede leer