Actualización Plan de Negocio - Estrategia 2020+ 2019-2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Actualización Plan de Negocio 2019-2021 Estrategia 2020+ Febrero 2019

DESCARGO DE RESPONSABILIDAD

Este documento fue preparado por Ecopetrol S.A. con el propósito de suministrar al

mercado y otras partes interesadas cierta información financiera y de otros aspectos de la

compañía.

Esta presentación contiene proyecciones futuras relacionadas con el desarrollo probable

del negocio y los resultados estimados de la Sociedad. Tales proyecciones incluyen

información referente a estimaciones, aproximaciones o expectativas actuales de la

compañía relacionadas con el futuro financiero y sus resultados operacionales. Se

advierte que dicha información no es garantía del desempeño y que puede modificarse

con posterioridad. Los resultados reales pueden fluctuar en relación con las proyecciones

futuras de la sociedad debido a factores diversos que se encuentran fuera del control del

emisor. La Sociedad no asume responsabilidad alguna por la información aquí contenida

ni la obligación alguna de revisar las proyecciones establecidas en este documento, ni

tampoco el deber de actualizarlo, modificarlo o complementarlo con base en hechos

ocurridos con posterioridad a su publicación.

La información divulgada a través del presente documento tiene un carácter informativo e

ilustrativo, y no podrá ser suministrada a terceras personas, ni reproducida, copiada,

distribuida, utilizada o comercializada sin la autorización previa y por escrito de la

Sociedad.

1

Mejores resultados financieros del Grupo

Empresarial en los últimos 5 años

Brent Promedio

99 54 45 55 72

US$/Bl

ROACE

9,6% 1,9% 2,7% 8,6% 13,1%

Ingresos, EBITDA y Utilidad Neta en billones de pesos; Brent promedio (anual) en US$/Bl. ROACE = Utilidad Operativa después de Impuestos / Capital Empleado (Cifra en pesos) 2

Resultados operativos 2018 reflejan la consolidación de la

estrategia

IRR*

PRODUCCIÓN Entrada al Pre-Sal brasileño y

129% 720 kbped Expansión en Golfo de México

Fortaleciendo el portafolio exploratorio en

Meta: 100% Meta: 715 - 725

zonas de alto potencial

* IRR: Índice de Reemplazo de Reservas

Incorporación de Reservas

POZOS EXPLORATORIOS CARGA REFINERÍAS Incorporamos 307 MBPE en reservas 1P,

alcanzando un nivel de 1.727 MBPE

17 373 kbd

Meta: 12 Meta: 350 - 375

Comprometidos con el medio ambiente

Entregamos combustibles más limpios al país

SEGMENTO DE TRANSPORTE

Entrada en Operación Sistemas:

San Fernando Apiay y P-135

3

Consolidación que se evidencia en las métricas financieras

Margen EBITDA Deuda Bruta / EBITDA Deuda Neta / EBITDA

45,4% 1,2x 1,0x

41.8% 45.4% 2.5

37.7% 2.8 2.9 2.4

34.7%

1.9 1,5

1.2 1.0

2015 2016 2017 2018 2015 2016 2017 2018 2015 2016 2017 2018

EBITDA / Barril* Breakeven de Utilidad ROACE**

39,8 US$/Bl 38,1 US$/Bl 71.7

13,1%

14 0.0 80

13,1%

39.8 53.6 54.7

70

12 0.0

45.1 8,6%

60

30.0

10 0.0

23.3

50

22.1

80 .0

45.4

40

33.8 36.1 38.1

60 .0

2.7%

30

40 .0

20 1.9%

20 .0

10

0.0 0

2015 2016 2017 2018 2015 2016 2017 2018 2015 2016 2017 2018

Brent

* Normalizado TRM; **ROACE = Utilidad Operativa después de Impuestos / Capital Empleado (Cifra en pesos) 4

Cumpliendo anticipadamente la promesa de valor del Plan 2020

Métrica Meta Plan 2020 Real al 2018

Reservas adicionadas (MBPE) 600 647(1)(4)

Saturno y Pau Brasil, bloques

Expansión Internacional Expansión Américas

USGoM, Offshore México

Flujo de caja disponible

4,8 7,1

(US$ B) (2)

Adición recursos contingentes

1.000 972(4)

(MBPE)

Ahorros Transformación(5)

4,3 3,3

(US$ B)

Ebitda/barril Upstream

(US$ /Bl) 25 (3) 26

Deuda Bruta/Ebitda (veces) 2,5-3 X 1,2 X

(1)Sin efecto precio (2). Flujo de Caja Libre menos intereses, antes de dividendos. (3) Meta al 2020 con precio de US$70/Bl. (4) Incluye cierre 2016. (5) Ahorros desde el inicio del plan en 2015. TRM de $3,000/US$

5

Los resultados obtenidos ubican al Grupo Ecopetrol en una

sobresaliente posición de competitividad

ROACE %* ROACE (%) 2018 IOCs NOCs ECP

15 14

2018 12

12 ECP**

10

9 8

2017 6

6 4

2

3 2016

2015 0

0 -2

-2 0 2 4 6 8 10 12 14 -40 0 40 80 120 160 200 240 280

Flujo de Caja Libre Anual (COP$ B) CAGR Flujo de Caja Libre 2015 - 2018 (%)

Fuente FCL 2015-2016, Informe de resultados trimestrales 2018. Fuente FCL 2017 – 2018 Informes VCF ** ROACE Ecopetrol estimado en dólares para hacerlo comparable con las otras compañías

* ROACE Ecopetrol en pesos Fuente Empresas comparables: Capital IQ.

6Estrategia 2020+

Creación de valor como grupo empresarial integrado

Campos

Existentes

Crecimiento

de Reservas

y Producción No

Convencionales

Exploración

en Colombia

Competitividad y

Sostenibilidad

Estricta Protección de la Internacional

Disciplina de Caja y Eficiencia

Capital en Costos

7Posición privilegiada del grupo en Colombia* 67 años de existencia

Asegura la sostenibilidad y apalanca las opciones de crecimiento nos dan profundo

conocimiento del entorno

en que operamos

55,3 BBPE

de HCIIP 82%

de la capacidad de

1.727 MBPE transporte por oleoducto

pertenece a Ecopetrol, sólo

de Reservas Probadas (en 2017, Sostenibilidad del o a través de subsidiarias

Negocio “Core”

más del 90% de las reservas

probadas del país) 100%

de la red de poliductos

400 kbpd pertenece a Ecopetrol

de capacidad de refinación de crudos

(99% del total) pertenece a Ecopetrol

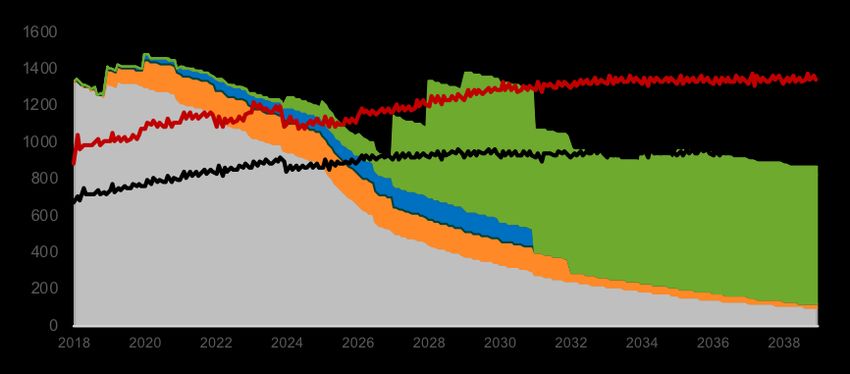

* Cifras a cierre 2018 8La producción orgánica del GEE en 2021 estaría en un rango

entre ~750-770 kbped

+~3%

CAGR 2019 2021

900

740-760 750-770

720 720-730

kbpedActivos en Colombia tienen probado potencial para el

desarrollo del Negocio “Core”

Evolución Hydrocarbons Originally in Place (HCIIP) Revisión Sistemática Potencial en 2018

Soportado por:

BBPE

• Planes de desarrollo

+12%

+20

60,0

• Procesamiento de sísmicas existentes

(+60%) 55,3 6,2 • Adquisición de nueva sísmica

1,5

• Perforación de pozos de avanzada

• Campos descubiertos por exploración que pasan

a desarrollo

51,2 53,3 53,9 53,7 53,8 53,8 53,8

46,6 49,1

45,7

39,2

33,6 35,4

Actividad Crecimiento HCIIP 2019 -2021

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018E

2021E

• Planes de desarrollo

+ 100 estudios (US$100 M*)

• Reprocesamiento sísmica

• Al cierre del 2017 los HCIIP presentaban un crecimiento de 20 BBPE frente 18 análisis (US$10 M*)

a los niveles de 2007

• Perforación de pozos de avanzada

• Para el 2021 se estima que los HCIIP crecerán 5 BBPE adicionales (12%) 22 pozos (US$230 M*)

* Cifras Brutas 10Sin aumento del HCIIP, Ecopetrol llevaría su recobro

acumulado al 21%* en el 2021

Factor Recobro Ecopetrol S.A. también llevaría su factor de recobro esperado

Volumen potencial bruto

Acumulado de las reservas probadas al 24%* en 2021

BBPE BBPE 19% 21%

55,3 23% 24%

HCIIP**

Producción

acumulada 10,6 19%

(NP)

Oport.

Desarrollo 2,8 24% HCIIP

2018

Remanente

HCIIP

Primario

Oport. Inversión Desarrollo US$6 – 8 B

Desarrollo 4,1 32%

Sec. / Terc.

Por Tecnologías Principales Activos

Potencial

1,6 35% (US$ B (US$ B

en análisis

Básica/R. Prim. 3,5 – 4,5 Rubiales 0,9

Aceite

36,2

R. Secundario 2,3 – 3,5 Castilla 0,8

remanente

R. Terciario 0,2 – 0,3 Caño Sur 0,6

* Bajo el supuesto que la producción y HCIIP de 2018 se mantienen **

** HCIIP bruto, Ecopetrol S.A.

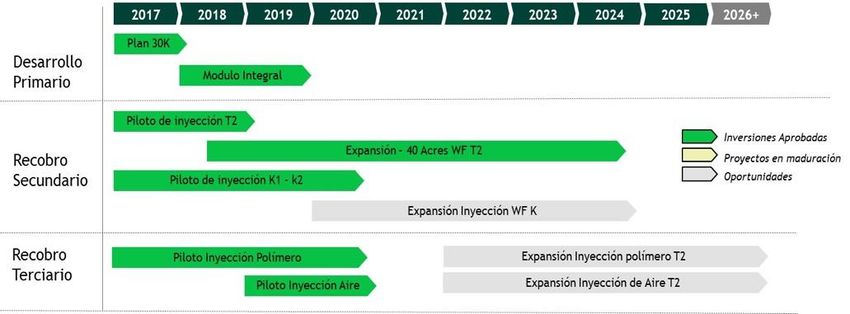

11Estrategia de desarrollo primario, secundario y

terciario en crudos extra pesados (Chichimene) ~ 67 kbped

producción

Actual

al 2021

Objetivo

Factor de

recobro 5,6% 11% 27%

Histórico Proyección

Características del Plan de Desarrollo:

6% 2%

4%

5% Recobro

• Desarrollo por etapas y con distintas tecnologías soportadas con pruebas esperado

piloto. 10%

• Inversión de más de US$ 2 B 27%

• 369 nuevos pozos (21 de secundaria y 348 para terciaria por reducción

de espaciamiento a 10 acres).

NP Primario Secundario CEOR CIS Remanente

12Exploración Colombia: portafolio diversificado con near field

exploration, onshore, cuencas subexploradas y offshore

Onshore provincia de gas Colombia Offshore

Foco en:

• Inversión: ~US$70 - 100 M Provincias gasíferas Caribe Sur y Guajira

• No Pozos(1): 5 - 12 Offshore

• Inversión: ~US$320 M

• No Pozos(1): 6

• KGG y Orca

Valle Medio del Magdalena • Sísmicas

Foco en:

• Arenas apretadas

• Yacimientos Naturalmente Objetivo Recursos

Fracturados Contingentes Piedemonte

• Inversión: ~US$200 -300 M

• No Pozos(1): 6 +250 • Inversión: ~US$70 - 300 M

• No Pozos(1): 2 - 7

• Sísmica Regional MBPE/año

2019 - 2021

Caguán - Putumayo Llanos 2019 - 2021

• Estudios US$20 M • Inversión: ~US$50 M

• No Pozos(1): 6

(1) Pozos A3 y A1 13Internacionalización en áreas de alto potencial

No convencionales - USA

• Proyectos en evaluación

• Drivers: know-how e

Opción.

hidrocarburos de ciclo

corto

GoM - USA México Brasil

Posición

• Campos K2, Gunflint y • Bloques en pre-sal (Pau Brasil y

Posición

• Incorporación Bloques 6 y 8

Posición

Actual

Actual

Actual

Dalmatian • Evaluación sísmica y estudios Saturno)

• Farm-ins regionales • Avance en estudios regionales de

• Acuerdo EOR con PEMEX Ceará, Potiguar y Sergipe

2019-2021

• US$300 M (5 pozos de desarrollo,

2019-2021

2019-2021

• Inversiones hasta de ~

Activ.

Activ.

Activ.

1 pozo exploratorio, 3 bajo análisis) • Inversiones entre US$300 – 350 M

• Crecimiento de 50% de la US$90 M para sísmica

• De 2 a 3 Pozos exploratorios

producción Opciones regional, estudios y otros

Oportunidades:

Opciones

• Rondas Exploratorias (Foco Campos y

Opciones

• Cerca de infraestructura • En análisis de nuevas

oportunidades bajo el Santos) y de PSC en el Presal

• En etapas tempranas de producción • Oportunidades inorgánicas en activos

o con upside de re-desarrollo y/o marco del nuevo entorno

en producción en Campos y Santos

exploratorio

14Potencial de Yacimientos No Convencionales (YNC)

identificado de ~10 TCF de gas y 4-7 BBP de petróleo

Cesar Ranchería

Valle Inferior del Potencial en CBM y Shale Gas

Magdalena

Sin estimación de potencial

(~10 TCFs Gas) 2019-2021

Negociación con

2

potenciales socios

Valle Medio del Magdalena 3 Catatumbo Licencia ambiental

Potencial en Shale Oil/Gas Potencial en Shale para pilotos Inversiones

Oil

(4-7 BBPE)

5

Ejecución de pilotos

1

(>20 pozos)

6 Reducir riesgo de plays 2019 - 2021

Cordillera

Potencial en Shale Gas 4 Licencia ambiental de Hasta

explotación

Llanos

Sin estimación

US$0,5 B

8 de potencial

2022 en adelante

7 Alistamiento para

Valle Superior del expansión de

Magdalena producción

Potencial en Shale Oil Caguan-Putumayo

Potencial en Shale Oil

15Downstream: captura de valor de activos actuales e inversiones

rentables para responder a las condiciones de mercado

Líneas Plan 2019 - 2021 2022+

2019 - 2021

Throughput

1 Maximización

Activos actuales

370 – 400

kbpd

5 Oportunidades

Crecimiento

• Barrancabermeja: Incremento

2 Calidad

Combustibles

Gasolina

Max. 100 ppm

Diesel

Max. 20 ppm

de la capacidad de

conversión

• Cartagena: Optimización de

Incremento Margen Refinación (2) activos y valorización de

3 Rentabilidad

(Oportunidad MARPOL)

US$12 – 15 /Bl componentes de Gasolina

Inversiones (1) Maximizar las

4 Inversiones US$1,0 – 1,2 B

(1) Incluye inversiones por US$ 120 M para la Interconexión de las plantas

sinergias entre

refinerías

de crudo de Cartagena (IPCC)

(2) Depende del comportamiento de márgenes internacionales 16Midstream: mayor eficiencia en oleoductos y captura de

oportunidades de crecimiento en poliductos

Líneas Plan 2019 - 2021 2022+

2019 - 2021

Volúmenes

Mayor eficiencia y Transportados

1

optimización en

sistemas de

1.100 – 1.250

kbd

4 Oportunidades

Crecimiento

transporte

Poliductos:

Margen EBITDA • Aprovechar

75%-80%

2 Mantener

rentabilidad

crecimiento demanda

(+2% anual)

• Mayor confiabilidad

Inversiones (1) en el abastecimiento

Inversión de US$0,3 B

3 crecimiento

(atender demanda de

Gestión integrada de la

cadena logística

refinados) (1) Excluye inversiones de continuidad operativa por ~ US$1 B

Consolidación modelo operativo 17Transformación Comercial

Desarrollo mercado

gas natural

Transformación Digital

Para movilizar las palancas y Tecnológica

estratégicas

Competitividad para se definieron

el crecimiento sostenible

6 habilitadores Eficiencias

ESG

Transición energética

18Transformación Comercial: la gestión comercial evoluciona para ser un

optimizador del sistema y un comercializador respaldado en sus activos

REALIZACIÓN CANASTA DE CRUDO GAS NATURAL APORTE DE LA GESTIÓN COMERCIAL

+31% Generación de

US$0,3 B EBITDA

Brent US$/BL

71,7

US$0,5 B

HITOS 2018

En contratos entre 3 y 7 años en

88% proceso CREG 2018 US$ 0,54/BL

87% Cumplimiento meta de producción en comercialización de crudos,

100 kbped productos, petroquímicos, gas y energía

2017 2018

2019-2020

• Compra/venta operaciones recurrentes

Básico

• Contango y backwardation (uso de

METAS TRANSFORMACIÓN COMERCIAL almacenamiento propio y operaciones

financieras)

Excelencia $

PLAN 2019-2021

Intermedio

2021-2022

US$445 M • Arbitraje de locación

Evolución Hacia la • Arbitraje de calidad optimizando

Transición: Comercialización márgenes de refinación

US$152 M

basada en Activos

US$24 M

Avanzado

• Adquisición/alquiler de activos

2022+

2018 2019 2020 relacionados con la actividad comercial

19Oportunidades en comercialización de gas para apalancar la

seguridad energética

Discriminación de la Demanda Total en Colombia* Balance Oferta-Demanda*

GBTUD Oportunidad para nuevas

GBTUD

fuentes de gas o

importaciones

Oferta adicional estimada de los

Oferta productores – Declaración

Demanda potencial productores

Ministerio de Minas

Oferta adicional estimada onshore

Demanda potencial

Oferta adicional estimada offshore y Demanda de otros sectores más

No Conv. térmico

PLAN 2019-2021

118 kbped ASEGURAR

DINAMIZAR MERCADO (~735 GBTUD) 30 GBTUD COMERCIALIZACIÓN Fortalecer capacidades

AUTOCONSUMO PARA adicionales organizacionales para

LOCAL Producción de gas natural INTERNACIONAL

CRECIMIENTO en 2021

del GE al 2021 trading internacional de gas

La demanda local esperada hace posible el desarrollo de la producción de gas natural del Grupo Ecopetrol

*Información de la UPME, Concentra, Ministerio de Minas y Energía y cálculos de Ecopetrol S.A. El balance excluye la oferta de la planta regasificadora de Cartagena, hoy dedicada exclusivamente al sector térmico 20La transformación digital y tecnológica podría generar hasta

US$1,0 B de EBITDA por año

… con inversiones de

… con un impacto potencial de hasta

Más de 40 iniciativas… aproximadamente US$120 M en la

US$1,0 B de EBITDA por año

primera ola

Upstream Upstream ~0,65 – 0,75

Midstream Midstream ~0,15 – 0,2

Downstream Downstream ~0,09 -0,13

Corporativo y Corporativo y

Comercial 0,16 ~ 0,25

Comercial

Total Total ~1,0 – 1,33

Total

Midstream

Downstream

# Iniciativas

Upstream

Corporativo

21El Grupo Ecopetrol se ha fijado una nueva meta de

eficiencias en el periodo 2019 -2021 de ~ US$ 2 B

Eficiencias Acumuladas Grupo Empresarial

Algunas de las palancas

2019-2021

US$ B

• Reducción de tiempos de

2.5

perforación

0,65 2,1 Máximo

2.0 US$2,1 B • Mayores niveles de estandarización

0.65 0,65 en facilidades

1.5 1,45 Mínimo

US$1,45 B

0.35 0.22 • Optimización de:

• Mezclas

1.0 0.22

• Rutas de transporte

• Mantenimiento del subsuelo

1,23

1.23

0.5 0,88

0.88

• Mantenimiento superficie

• Energía en el transporte de crudo

00.0

Eficiencias Potencial Total 2019 - 2021 • Consolidación de transformación

Identificadas Adicional comercial

Optimización Ingreso y Margen OpEx Red. CapEx Opt.

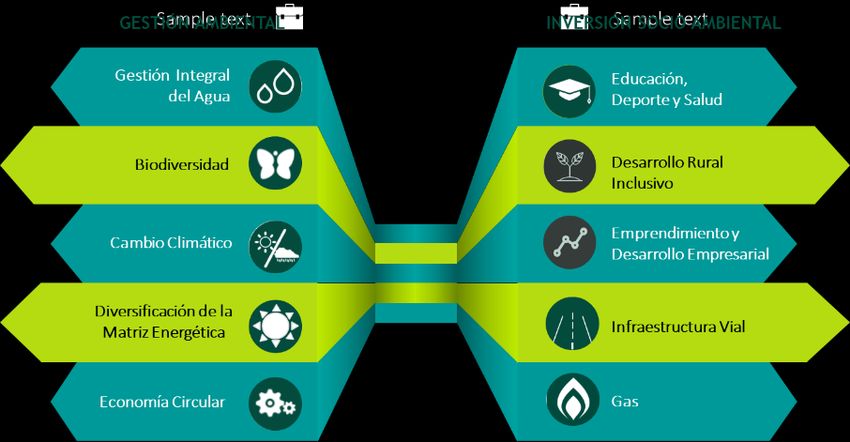

Potencial Adicional 22A través de ESG(1) se asegura la sostenibilidad del Grupo

Ecopetrol

Grupos de Interés

Inversión de

US$ 0,7 B(2)

Gestión

Ambiental

Inversión socio

Ambiental

Gobierno

Corporativo

(1) Environmental, Social & Governance

(2) Incluye inversiones voluntarias, obligatorias y obras por impuestos. Entre 2019 y 2022. 23MW

Transición energética: foco en consumo eficiente e

incorporación de energías renovables en la matriz energética

EFICIENCIA ENERGÉTICA OPTIMIZACIÓN AUTOGENERACIÓN ENERGIAS RENOVABLES

Ahorro Costo Energía GE (1) Autogeneración adicional Incorporación de energías renovables

US$ B MW

PLAN 2019-2021

0.6 -17% +10% 181

0.6

0.5 200

0.5

150 Potencial

0.4

60

MW

0.3 100

0.2

50

43

0.1

0.0 0

2018 2021 2018 2021 2018

2018

2019

2019-2020

2020

2022+

existente adicional (2)

EFICIENCIA ENERGÉTICA REDUCCIÓN DE EMISIONES COMERCIALIZADORA DE ENERGÍA

2022+

Interconexión de los activos de Reducción de la emisión de gases Ingresos anuales por

Ecopetrol al Sistema de efecto invernadero entre 15% y comercialización de energía de

Interconectado Nacional 20% al 2030 US$3 M desde 2019

(1) Costo corresponde a la demanda actual de 7,7 GWh/año

24

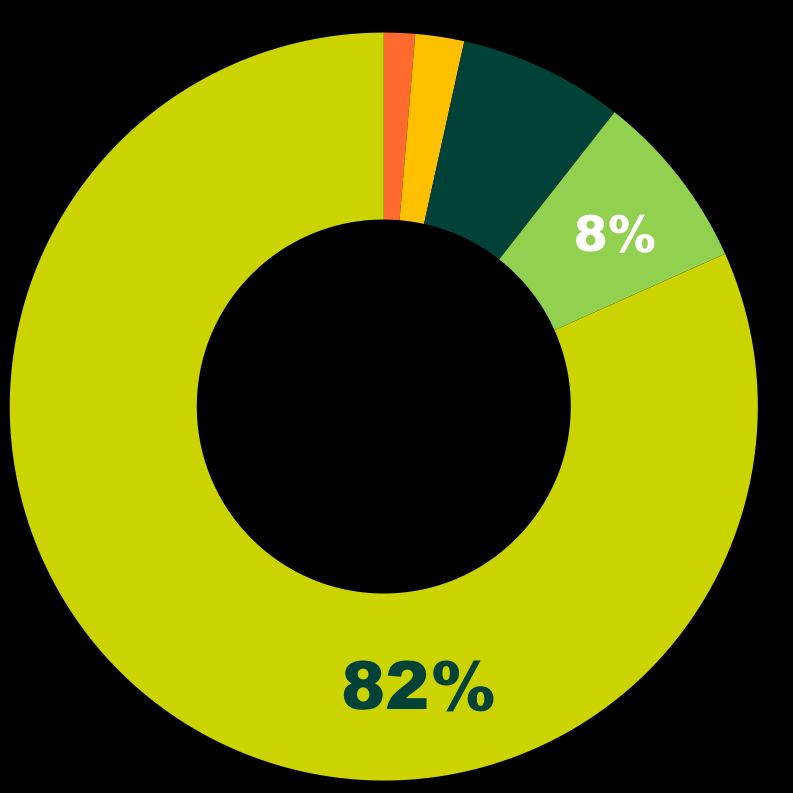

(2) Incluye 20 MW de la granja solar para campo CastillaPlan de Inversiones Autofinanciado bajo criterios de estricta

disciplina de capital

1%

Plan de Inversiones Otros 2%

2019 – 2021 (US$ B) Corporativo

Downstream

7% Sostenibilidad y

Captura de Valor

Midstream

Inversiones

100% 12 -15

US$ B

orgánicas Crecimiento

Rentable

Upstream

25Una sólida generación de caja que aporta flexibilidad para el

crecimiento ante diferentes ciclos de precios

Flujo de Caja GE acumulado 2019-2021

US$ B

30

Brent US$65/Bl

25

20 12-15

15 2 1

10

5

5 12

0

Generación Servicio a la Otros Ingresos Disponible para

Saldo Inicial CAPEX

Operativa de caja deuda dividendos,

crecimiento inorgánico

y otros

26Plan de negocio del GEE enfocado en mantener niveles de

generación de valor atractivos a precios de US$65/Bl

Deuda bruta / EBITDA Grupo Empresarial (veces) ROACE Grupo Empresarial (%)

VECES BRENT 54 45 55 72 65 65

(US$/Bl)

2,9

2,5 > 11

1,8

1,5

1,2

1,0

2015 2016 2017 2018 2019-2021 2015 2016 2017 2018 2018 @65 2019 - 2021

ROACE = Utilidad Operativa después de Impuestos / Capital Empleado (Cifra en pesos) 27Objetivos Plan 2019-2021

PRODUCCIÓN 2021

SOSTENIBILIDAD, CRECIMIENTO Y

750 – 770 GENERACIÓN DE VALOR INTEGRADO

kbped

Inversiones ROACE

US$12 – 15 B Mayor a 11%

VOLUMEN TRANSPORTADO

1.100 – 1.250

kbd Flujo de Caja Libre Acumulado Deuda Bruta / EBITDA

US$12 B 1,0 – 1,5 veces

CARGA REFINERÍAS

370 – 400 IRR* (Sin incluir efecto precio)

kbpd >100%

* IRR: Índice de Reposición de Reservas

** ROACE = Utilidad Operativa después de Impuestos / Capital Empleado (Cifra en pesos)

Brent referencia del plan US$65/Bl

28También puede leer