ASOCIACIÓN DE FÁBRICAS ARGENTINAS DE COMPONENTES

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ASOCIACIÓN DE FÁBRICAS

ARGENTINAS DE COMPONENTES

SECTOR AUTOPARTISTA ARGENTINO

Coyuntura – Debilidades Tecnológicas - PMC

Diciembre de 2009

1167, Viamonte St. 2nd F. Buenos Aires, ARGENTINA

Tel. 54 11 4375-0516 Fax 54 11 4814-3434

E-mail: afac@afac.org.ar

www.afac.org.ar

1

DATOS DE LA INDUSTRIA AUTOPARTISTA

PRINCIPALES INDICADORES

2008 2009

Empresas 400 400

Empleo Directo 57.100 52.800

Participación % en el Empleo Industrial 5,2% 4,3%

Ventas (millones de U$S) 5.750 3.930

Participación % en el PBI 1,8% 1,4%

Participación % en el PBI Industrial 9,0% 7,3%

Exportaciones FOB (millones de U$S) 7 meses 1.472 1.014

Participación % en las exportaciones MOI 7 meses 12,5% 10,2%

Fuente: AFAC y Aduana.

2

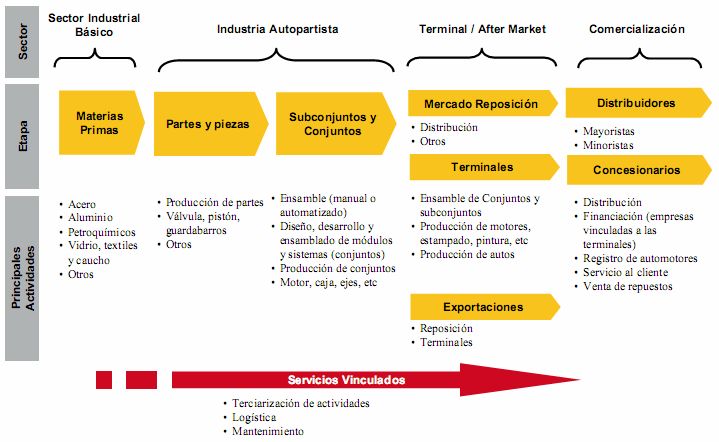

ESQUEMA DE LA CADENA PRODUCTIVA

3

COMERCIO EXTERIOR AUTOPARTISTA

Comercio Exterior de Autopartes.

Exportaciones Importaciones

Saldo Bal.Comercial

Período

U$S mill. FOB U$S mill. CIF U$S mill.

1995 773 2.170 -1.397

1996 895 2.799 -1.904

1997 1.118 3.999 -2.880

1998 1.081 4.007 -2.926

1999 1.240 2.978 -1.738

2000 1.367 3.204 -1.837

2001 1.241 2.416 -1.176

2002 1.144 1.216 -72

2003 1.192 1.752 -561

2004 1.537 2.834 -1.298

2005 1.763 3.676 -1.914

2006 1.936 4.816 -2.879

2007 2.268 6.387 -4.120

2008 2.557 7.928 -5.370

7 meses 2009 1.014 2.697 -1.683

CIFRAS EN MILLONES DE DÓLARES (Exportaciones a valores FOB, Importaciones CIF) -3.200

Fuente: AFAC en base a INDEC y Aduana.

Estimado 2009

4

PRODUCCION DE VEHICULOS E IMPORTACION DE AUTOPARTES

Evolución de la producción de vehículos e importación de autopartes. 1995-2008

Evolución de la producción e importación de autopartes

650.000 8.000

600.000

7.000

550.000

500.000 6.000

450.000

5.000

400.000

4.000

350.000

300.000 3.000

250.000

2.000

200.000

150.000 1.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Producción (unidades) Importaciones Autopartes (U$S millones)

Fuente: Elaboración propia en base a datos de ADEFA, INDEC y Aduana.

5

EL CONTENIDO IMPORTADO DE LOS VEHÍCULOS DE PRODUCCIÓN NACIONAL

Importación de Autopartes por Vehículo Producido. ARGENTINA.

U$S/unidad

3,4 veces

El contenido importado de Brasil

14.000

+51,7% 13.278

13.000

12.000

11.498 11.139

10.884 11.391

11.000

U$S

10.256

10.331

9.768

10.000

9.446

9.000

8.750

8.000

7.632

7.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Elaboración propia en base a datos de ADEFA, INDEC y Aduana.

6EL CONTENIDO IMPORTADO DE LOS VEHÍCULOS BRASILEROS

Importación de Autopartes por Vehículo Producido. BRASIL. U$S/unidad

4.000

3.836

3.000 2.806

3.042

2.655 2.559

2.372 2.625

2.275

2.483 2.300

U$S

2.000 2.162

1.000

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Elaboración propia en base a datos de ANFAVEA y SINDIPEÇAS.

7COMPOSICIÓN DE UN VEHÍCULO DE “PRODUCCIÓN NACIONAL”

20% 50% 30%

COMPONENTES NACIONALES COMPONENTES IMPORTADOS UTILIDAD

GASTOS FINANCIEROS

MARKETING

% de Integración local MANO DE OBRA

piezas sobre piezas GASTOS DE LOGÍSTICA

Nacional

IMPUESTOS DIRECTOS

29% ARANCELES

Importado

71%

8INCIDENCIA DEL NIVEL DE INTEGRACION EN EL EMPLEO

Hoy Objetivo próximos 2 años

20% 50% 30% 40%

COMPONENTES COMPONENTES COMPONENTES COMPONENTES

NACIONALES IMPORTADOS NACIONALES IMPORTADOS

Incremento en el

Empleo Directo

Autopartista:

15.000

Terminales y

cadena comercial:

0

9El Sector Autopartista

EMPLEO

Evolución del Empleo en el Sector Autopartista.

65.000 62.300

Caída de

60.000 9.500

55.292

57.100

Puestos de

55.000

Trabajo

52.102 52.800

50.000

49.456

43.969 44.960

45.000

40.000 40.487

36.689 38.634

35.000 35.693

30.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

* Estimaciones al 30/6/2009

Fuente: AFAC.

10PROYECCIONES DE PRODUCCION Y COYUNTURA ACTUAL

Proyección de Producción de Vehículos 2009 pre- crisis: 700.000

unidades

Estimación de Producción de Vehículos 2009: 490.000 unidades

Forecast de Producción 2010: 650.000 unidades

11Debilidades y Desafíos Tecnológicos

del Sector Autopartista

Fuente UIA

12DEBILIDADES CUYA SUPERACION IMPLICA UN DESAFIO

CIENTIFICO TECNOLOGICO

• Débil vinculación entre actores en el eslabonamiento productivo

(Sector público, privado, educativo, científico-tecnológico)

•Baja capacidad de innovación de producto, proceso e innovación

organizacional que impide acompañar el crecimiento productivo actual

de las empresas automotrices

•Escasos desarrollos de producto a nivel local para dar respuesta

al continuo avance tecnológico del sistema automotriz (nuevos

materiales, nuevos componentes electrónicos, entre otros)

•Bajo nivel de incorporación de herramientas TIC`s en los sistemas

productivos

•Falta de RRHH con competencias específicas para la Gestión de

la Innovación Tecnológica dentro de las empresas (“Gestores

Tecnológicos”)

•Necesidad de implementación de Sistemas para la Gestión Sustentable

de los Recursos Energéticos

13Ejemplo de esquema de trabajo

sobre debilidades del sector

PMC: Programa de Mejora de la

Competitividad

14PROGRAMA DE MEJORA DE LA COMPETITIVIDAD

Objetivo General

• Desarrollo de Metodologías Autopartistas Propias del sector, que se

identifiquen con las características y necesidades del País y la Región,

orientadas a los procesos para mejorar la productividad, reducir los

costos y optimizar la gestión de los Pisos de Plantas y sus líneas de

producción.

Objetivos Específicos

• Optimización de la utilización de los activos de planta.

• Optimización del rendimiento de los activos de planta.

• Optimización de la calidad producida por los activos de planta.

• Mejora continua de la eficiencia operacional de las maquinas,

equipos, personal y demás recursos de la producción.

15PROGRAMA DE MEJORA DE LA COMPETITIVIDAD

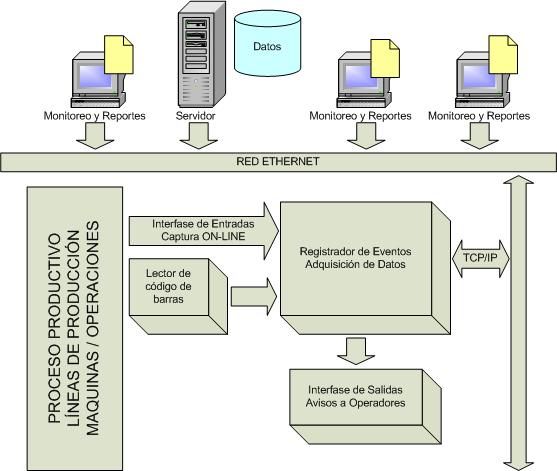

El PMC se fundamenta en la utilización de

tecnologías de Visual Factory en

“Tiempo Real”

comprendido por tecnologías de relevamiento de información

estratégica desde el Piso de Planta (hardware), y tecnologías

de análisis, elaboración y exposición de información hacia los

distintos niveles jerárquicos de la organización (software),

promoviendo el inicio del desarrollo de

ciclos virtuosos de mejora.

16ACTORES DEL PMC

AFAC

Proveedores de

Hardware y Software

experto

Empresa Autopartista

PMC COFECYT

Profesionales UNIBO

17MOTIVACIONES PARA LA IMPLEMENTACION DEL PROGRAMA

• Necesidad de reducir costos

• Optimización de las líneas de producción

• Identificación de los múltiples factores que afectan

negativamente a la eficiencia

• Conocimiento de los costos reales de producción por

línea/turno/equipo

• Conocimiento de la real capacidad productiva por cada

producto a fabricar

• Necesidad de incrementar la producción debido a un

aumento de la demanda

• Evaluación de la flexibilidad de producción (Tiempo

para desarrollar y entregar nuevos productos)

18OTROS CONCEPTOS RECTORES

• PERCEPCION NO ES IGUAL A INFORMACION

• LO QUE NO SE MIDE, NO SE CONTROLA

• MEDIR SIN ACTUAR ES UN GASTO MÁS

• ACTUAR SIN MEDIR ES UN IMPULSO QUE PUEDE O NO

SER LA SOLUCIÓN

• ACTUAR SOBRE EL EFECTO, NO ES SOLUCIONAR EL

PROBLEMA

• SE COSTEA LO QUE SE GASTA. ¿Y LO QUE SE PIERDE?

1919ESTRATEGIA DEL PMC

1 2

MIDIENDO ANALIZANDO

Midiendo Actuales Costos ¿Por qué?

Midiendo Efectividad de Máquinas Limitaciones, Motivos, Fallos

•Información Exacta y en Tiempo Real

•Almacenada Automáticamente

•Comprensible

•Diagnostico de Causas

4 3

IMPLEMENTANDO ELABORANDO

Dichas Soluciones que Plan de Soluciones

Reducirán Perdidas e Resolución Problemas

Incrementarán la Programas Mejora Productividad

Producción Actual

20METODOLOGIA DE IMPLEMENTACION

1° ETAPA

Elección del 1 2

área modelo Definición Relevamiento

Diagnóstico

del Proyecto en Campo

y los KPIs

Medir Analizar

INICIO

ACTIVIDADES

Promoción Servicios AFAC-UNIBO Grupo de

en el Sector Automotriz Argentino consultores

FIN expertos

ACTIVIDADES

4 3

Evaluación Plan

Implementación

de Resultados de Trabajo

Implementar Elaborar

2° ETAPA

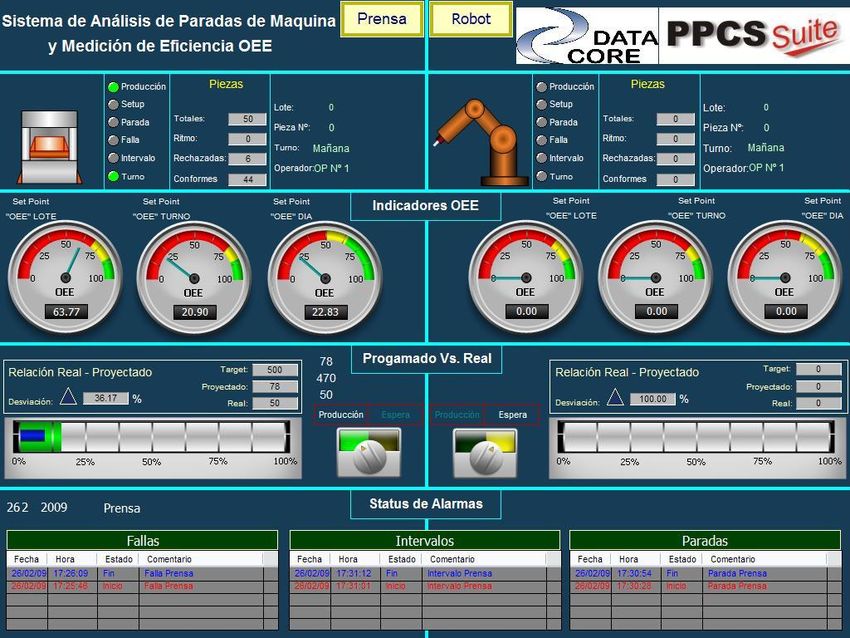

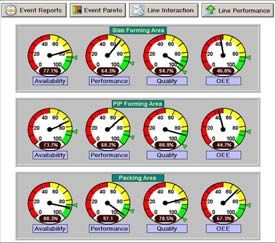

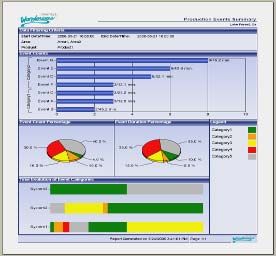

21EJEMPLO DE ETAPAS DE IMPLEMENTACION; MEDICION Y ANALISIS

SOFTWARE

INSTALACION

CONFIGURACION

PUESTA EN SERVICIO

HARDWARE

2223

RESULTADOS

• Generación y fortalecimiento las capacidades de eslabonamiento y

colaboración entre los actores importantes del sector: empresa-

universidad-asociación empresarial-estado.

• Promoción en la generación de una cultura innovadora en el sector

autopartista.

• Capacidad de analizar con exactitud las razones o motivos por los que

se producen las pérdidas de efectividad, optimizando los resultados a la

hora de orientar los esfuerzos.

• La posibilidad de disponer de un sistema on-line que permite visualizar

la información de forma sencilla y flexible partiendo de una base

robusta y confiable, dando la oportunidad de reaccionar en tiempo

real.

• Cada perfil en la compañía necesita información diferente y en distinto

tiempo, pero siempre consolidada en la misma fuente. Conexión entre

realidad de planta y gestión empresarial.

• La transferencia de Know How hacia el sector permite adquirir

autonomía en la búsqueda de un procedimiento competitivo global.

24ASOCIACIÓN DE FÁBRICAS

ARGENTINAS DE COMPONENTES

MUCHAS GRACIAS

1167, Viamonte St. 2nd F. Buenos Aires, ARGENTINA

Tel. 54 11 4375-0516 Fax 54 11 4814-3434

E-mail: afac@afac.org.ar

www.afac.org.ar

25También puede leer