Banco Santander Sistema Financiero - ALBA HERVELLA CARBALLO DIEGO GARCÍA GARCÍA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Banco Santander

Sistema Financiero

ALBA HERVELLA

CARBALLO

DIEGO GARCÍA

GARCÍA

Banco Santander

ÍNDICE

Introducción......................................................................pag 2

Balance de situación..........................................................pag 3

Magnitudes más relevantes..............................................pag 4

o Ratings

o Core de capital

o Análisis de perfil global de riesgo

Función del control interno del Santander........................pag 7

Modelo de banca...............................................................pag 8

Productos y servicios.......................................................pag 10

o Particulares

o Empresas

Visión de futuro...............................................................pag 23

Bibliografía......................................................................pag 25

1

Banco Santander

Introducción:

El Banco Santander nació hace más de 150 años en la ciudad cántabra donde se

aportaron un capital de cinco millones de reales que permitieron realizar la creación

de una entidad de crédito que cubriera las necesidades existentes en la zona.

Estas necesidades surgieron del despegue económico de la ciudad de Santander, que

se produjo gracias a sus capacidades mercantiles marítimas facilitadas por su ubicación

geográfica. En principio consiguió posicionarse como una de las entidades de crédito

más fuertes del país, debido a su fuerte política de financiación y a la creación de

medios y facilidades de pago ayudaron a desarrollar la actividad económica de la zona.

Sin embargo, poco a poco expandió su capacidad de operación a lo largo de numerosas

provincias del territorio nacional, llegando incluso a ser la primera entidad bancaria de

España que emitía billetes de curso legal, antes incluso de la creación del propio Banco

de España. Consiguió, gracias al saber hacer de los distintos directivos que tomaron las

riendas de la organización, superar barreras económicas y sociales muy duras que

terminaron con otras entidades, como la Guerra Civil, la crisis mundial del 29 o la

reciente entrada de España en la zona Euro.

La dirección del Banco estuvo ligada fundamentalmente a una larga saga de banqueros

de la propia ciudad cántabra, la familia Botín, que desde la presidencia de Emilio Botín

López y a lo largo de casi cien años han formado parte de la dirección del Banco y

contribuido en los exitosos procesos de fusión y compra llevados a cabo por la entidad.

El último en situarse al frente del Banco Santander ha sido Emilio Botín de Sautuola y

García de Los Ríos, que desde 1986 fue nombrado presidente sucediendo así a su

padre en el cargo, llevando a cabo una peculiar dirección de la entidad, atrevida,

personal y revolucionaria en la banca española, ha conseguido llevar al Banco de

Santander a estar en el top cinco de los bancos más importantes del mundo, con un

prestigio ganado gracias su expansión mundial, especialmente en Latinoamérica y

Europa, y a arriesgados planes de marketing nunca vistos por parte de una entidad

bancaria como el caso de su millonario patrocinio en el mundo de la Fórmula 1.

2

Banco Santander

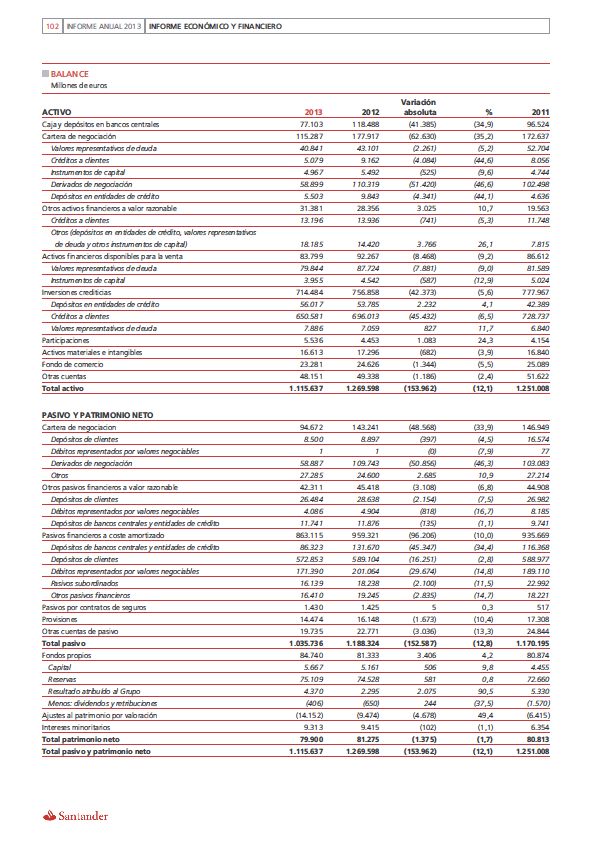

Balance de situación:

3

Banco Santander

Magnitudes más relevantes:

Hoy en día podemos decir que la entidad cuenta con un activo total de 1,3 billones de

euros y gestiona unos fondos de 1,4 billones de euros, tiene 102 millones de clientes,

por lo cual el banco ofrece una atención de 186.763 empleados distribuidos en 14.392

oficinas. También cuenta con 3.296.270 de accionistas divididos por 14 países

diferentes que han obtenido una retribución de 26.000 millones de euros (cada cuatro

años).

Por todo lo dicho anteriormente, la marca Santander es la primera financiera de

España y la 4º más valiosa del mundo con un nivel de transparencia máximo (índices

FTS4Good y DJSI). Ofrece 28.303 becas anuales para formación y empleo y tiene 1.027

convenios de educación superior universitaria

RATINGS

Recogemos los ratings1 de las agencias de calificación crediticias internacionales que le

han otorgado al Banco Santander en el año 2013:

La agencia de calificación Moody´s anunció el día 04/03/2014 la subida de un escalón

del ráting del banco Santander. En concreto, Moody's ha elevado el ráting de

Santander desde "Baa2" hasta "Baa1", dejando su perspectiva en "estable". Se trata de

una de las primeras subidas del ráting de entidades bancarias que Moody's lleva a cabo

tras haber mejorado la nota de España, el pasado 21 de febrero. Tras este movimiento,

la calificación del banco que preside Emilio Botín vuelve a situarse un escalón por

encima del ráting soberano.

4

1

el establecimiento de la solvencia de una entidad para determinadas emisiones de deuda o acceso al crédito, e incluso una

calificación global sobre la solvencia de una empresa pública o privada, de organismos, Administraciones públicas y hasta Estados.Banco Santander

De Santander, Moody's destaca que la capacidad de absorción de pérdidas del banco

sigue siendo elevada, a pesar del continuo deterioro de los activos del sistema

financiero español. Además, explica que el ráting de la entidad es mejor que el de

España por la fuerte diversificación geográfica del grupo.

CORE DE CAPITAL

El Banco Santander es el único que ha aumentado su Core de capital2 de un 9,7% en

2011a un 11,71% en 2013 los fondos de los que una empresa puede disponer

libremente y sin ningún tipo de ataduras para hacer frente a los riesgos que ha

asumido.

12%

10%

8%

6% capital sano

4% riesgo

2%

0%

2011 2012 1013

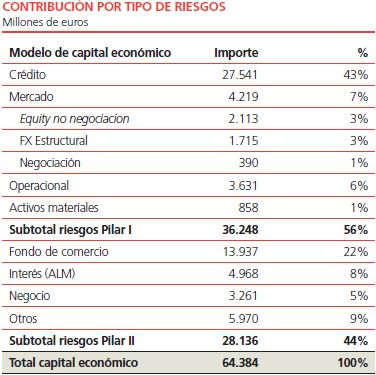

ANÁLISIS DEL PERFIL GLOBAL DEL RIESGO:

o Riesgo en términos de capital económico: Al 31 de diciembre de

2012 el perfil global de riesgo del grupo, medido en términos de capital

económico, se distribuía por tipos de riesgo y principales unidades de negocio

como se refleja en los gráficos siguientes:

5

2

un ratio que mide la salud financiera de una compañía, su solvencia.Banco Santander

Fondo de

Interés

comercio

(ALM)

22%

8%

Crédito

42%

mercado

7%

Activos

material negocio operacio otros

es 5% nal 9%

1% 6%

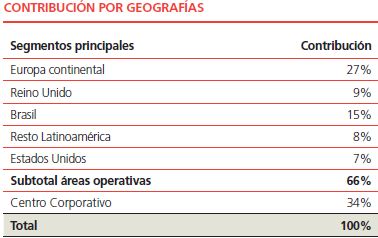

o Contribución por geografías: La distribución del capital económico

entre las principales áreas de negocio refleja el carácter diversificado de la

actividad y riesgo del Grupo. El peso del centro corporativo se explica,

principalmente, por el riesgo del fondo de comercio

Centro

corpor Europa

ativo contine

34% ntal

27%

Reino

Unido

EEUU

Resto Brasil 9%

7%

Latinoa 15%

mérica

8%

El reparto de riesgo por negocios en cada país nombrado anteriormente es:

Reino Unido: 63% a crédito, 14% a pensiones, 7% a negocio, 6% a

operacional y 10% a otros.

Actividades Corporativas: 64% a Fondo de Comercio, 12% a mercado,

10% a interés y 14% a otros.

6Banco Santander

Europa Continental: 69% a crédito, 6% a negocio, 6% a operacional, 4%

a interés y 15% a otros.

Latinoamérica: 58% a crédito, 12% a operacional, 9% a negocio, 7% a

interés y 14% a otros.

EEUU: 63% a crédito, 12% a interés, 7% a operacional, 7% a mercado,

6% a negocio y 5% a otros.

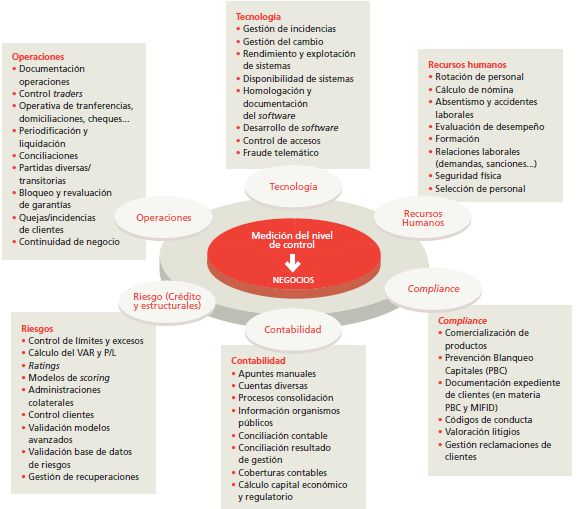

Función del control interno del Santander:

Desde el 2006, semestralmente el Grupo Santander documenta la forma de operar que

tiene la entidad en los principales procesos e identifica los riesgos y los controles que

los resuelven, en base a estos documentos se evalúa y certifica el funcionamiento y

control de la entidad. Estos documentos son revisados por auditoría interna y externa

y tienen que cumplir los requisitos del Grupo y de los reguladores.

Para reforzar la eficacia del control interno y obtener una visión lo más objetiva

posible, el Banco Santander tiene definido un conjunto de indicadores a nivel

corporativo, implantados en Banco Santander y los principales bancos del Grupo cuyas

principales características son:

o Lo integran más de 400 indicadores que abordan todos los ámbitos de control

del negocio bancario, seguros y gestión de activos.

o Se han determinado umbrales para cada uno de los indicadores para

determinar unas referencias homogéneas de las mediciones.

o Se ha desarrollado internamente una aplicación que permite la gestión de los

indicadores a nivel local y corporativo, la asignación a sus responsables, que

integra un motor de cálculo y un gestor para la explotación de los datos y la

emisión automática de informes.

El seguimiento de los indicadores se realiza trimestralmente, con mediciones

periódicas (normalmente mensuales), lo que permite tener información a una fecha,

7

así como tener información de la evolución del funcionamiento de los controles.Banco Santander

A continuación mostramos los principales aspectos sobre los que se está midiendo la

situación y nivel de control:

Modelo de banca:

No cabe duda que el Santander ha salido reforzado de la crisis financiera internacional

y ello ha sido en buena parte gracias a su modelo de banca y a una gestión orientada a

reforzar el balance.

El modelo se basa en las siguientes fortalezas:

o La diversificación geográfica: El Banco Santander tiene una presencia

relevante en 10 países principales, con un adecuado equilibrio entre mercados

8

maduros y emergentes que contribuyen, respectivamente, en un 47 % y 53 % alBanco Santander

beneficio del Grupo. La diversificación geográfica es un factor clave para dar

estabilidad a los ingresos, moderar los riesgos y extraer las mejores prácticas

para la gestión del Grupo.

o El modelo de filiales: El Grupo está organizado a través de filiales autónomas

en capital y liquidez, lo que tiene claras ventajas estratégicas y regulatorias,

proporciona una mayor flexibilidad a la gestión, permite una doble capa de

supervisión global y local y aísla los riesgos del Grupo.

En línea con este modelo, la exposición a riesgo de crédito de cada filial se

concentra en el país en el que desarrolla su negocio y en moneda local, por lo

que la exposición a riesgo de crédito transfronterizo del Grupo es muy limitada.

Su política es que todas las principales filiales del Grupo estén cotizadas y este

proceso se completará en cuanto las condiciones de mercado lo aconsejen.

o El foco en banca comercial: El cliente está en el centro del modelo de

negocio de Banco Santander. Quieren potenciar su vinculación y ofrecerles los

productos y servicios que mejor se adaptan a sus necesidades, avanzando

siempre en la calidad de servicio. El 87% de sus ingresos proceden de la banca

comercial

o La sólida posición de solvencia: El Grupo tiene una gran capacidad para

generar capital de manera orgánica y a través de la gestión activa de su cartera

de negocios. Al inicio de este año 2014, el ratio de core capital según Basilea III

se situaba en el 11%, muy superior al 8% que exige el regulador.

En línea con la estrategia del banco de diversificar y hacer más eficiente su

estructura de capital, el pasado 5 de marzo Banco Santander culminó con éxito

la colocación de 1.500 millones en bonos contingentes convertibles.

o La amplia posición de liquidez: La naturaleza de su negocio de banca

comercial proporciona al Grupo una base natural y estable de liquidez a través

de los depósitos de nuestros clientes, con un ratio de crédito sobre depósitos

del 109% en el Grupo y del 87% en España.

o La prudencia en riesgos: El consejo de administración da una especial

importancia a la gestión de los riesgos estableciendo, anualmente, el apetito de

9

riesgo en un nivel medio bajo.Banco Santander

Se mantienen exposiciones individuales o sectoriales moderadas y tienen un

riesgo país transfronterizo muy pequeño, inferior al 1% del total de los activos

del grupo.

La posición de deuda pública que tienen en cada país se limita,

fundamentalmente, a la cobertura del riesgo de interés del balance local.

Además, el riesgo de crédito de Grupo Santander está muy diversificado

geográficamente.

Productos y servicios:

Las entidades de Santander desarrollan productos y servicios para satisfacer todas las

necesidades de sus clientes en el ámbito personal, nos centramos únicamente en

España. Al ser un grupo bancario, posee varias sociedades que ofrecen distintos

servicios.

Altamira: Dedicada a Activos Inmobiliarios

Banesto: Recientemente absorbido por Santander, se dedica a la banca común.

Openbank: Dedicada a la Banca Online

Santander Consumer Finance: Que opera con empresas de distribución.

A continuación vamos a recoger los productos que recoge la entidad tanto para

particulares como para empresas, explicando las principales características de cada

uno de ellos:

1. Particulares:

Los particulares son las personas físicas que solicitan los servicios al banco. Estos

particulares también pueden ser comercios o entidades que no tengan la calidad de

persona jurídica. Los productos que el banco oferta a este tipo de clientes son:

10

DEPÓSITOS:Banco Santander

Son unos productos que suelen resultar familiares a los clientes que buscan una

rentabilidad para sus ahorros. El funcionamiento es muy sencillo, un cliente, empresa o

particular, que tenga una cantidad de dinero ociosa lo aporta a la entidad bancaria

durante un período de tiempo y bajo unas condiciones estipuladas, para obtener a

cambio un beneficio.

Los depósitos bancarios son la base de la banca tradicional, ya que sin el dinero

aportado por los clientes un banco difícilmente podría obtener fondos para prestar a

terceros.

Dependiendo de la duración a la que queramos realizar el depósito, podemos

encontrar distintos tipos, a corto plazo nos ofertan:

o Depósito SUPERNET (1 mes): Se puede invertir desde 600€ hasta 50.000€ a

un 0,20% TAE y con un 0,20% de interés nominal, cuyo periodo de pago de

estos es de 1 mes. No es renovable y se puede realizar una cancelación pero

con penalización.

o Depósito SUPERNET (3 meses): Se puede invertir desde 600€ hasta

50.000€ a un 0,30% TAE y con un 0.30% de interés nominal, cuyo periodo de

pago de estos es de 3 meses. No es renovable y se puede realizar una

cancelación pero con penalización.

o Depósito SUPERNET (6 meses): Se puede invertir desde 500€ hasta

50.000€ a un 0,55% TAE y con un 0,55% de interés nominal, cuyo periodo de

pago de estos es de 6 meses. No es renovable y se puede realizar una

cancelación pero con una penalización.

Mientras que a largo plazo el banco Santander ha dado un golpe de gracia al ofertar

algunos productos con unas rentabilidades inferiores al 1% que se han comenzado a

comercializar el pasado mes de Marzo de 2014. Estos productos son:

o Depósito Creciente (25 meses): Se puede invertir a partir de 10.000€ a un

0,87% TAE y con un 0,87% de interés nominal, intereses que se pueden liquidar

11

al vencimiento. Se realizará una renovación automática salvo que se indique loBanco Santander

contrario. Se puede realizar una cancelación sin coste durante los siete días

naturales cada tres meses, el resto del periodo el coste será del 2%.

o Depósito Creciente (25 meses): Se puede invertir a partir de 50.000€ a un

0,91% TAE y con un 0,91% de interés nominal, intereses que se pueden liquidar

al vencimiento. Se realizará una renovación automática salvo que se indique lo

contrario. Se puede realizar una cancelación sin coste durante los siete días

naturales cada tres meses, el resto del periodo el coste será del 2%.

o Depósito Fidelidad (13 meses): Se puede invertir desde 10.000€ a un

0,85% TAE y con un 1.05% de interés nominal, intereses que se pueden liquidar

al vencimiento. No es renovable y se puede realizar una cancelación pero con

penalización.

FONDOS DE INVERSIÓN:

Son instrumentos de ahorro. Se trata de un patrimonio que se forma con los aportes

de un grupo de personas que invierten su capital en búsqueda de rentabilidad. Lo que

hace el fondo es reunir el dinero aportado por todos los participantes, para que una

entidad se encargue de su gestión y administración.

Los fondos suelen diversificar las inversiones, de modo tal que se destina a activos

monetarios, acciones, bonos y otros instrumentos financieros. De esta manera, el

capital de los participantes se encuentra más resguardado.

En el banco Santander cuentan con un amplio catálogo para cubrir todas las

necesidades de cualquier inversor, a continuación presentamos los productos más

destacados:

o Gama Santander Select: Lo que ofrece este producto es:

Invierten en las gestoras nacionales e internacionales más reconocidas

del mercado, las cuales serían de difícil acceso para un inversor

individual, para que pueda beneficiarse de unas condiciones ventajosas

de inversión.

12Banco Santander

Las carteras de inversión se adaptan a su perfil. Si cambia el mercado o

las necesidades del cliente, se puede mover de perfil sin coste fiscal.

Invierten en un universo amplio de activos, combinando en un solo

vehículo los fondos y estrategias que mejor se adapten a las

circunstancias de cada momento.

Cuenta con tres perfiles de inversión, elegir entre uno u otro perfil dependerá

de la situación del particular, el horizonte de inversión previsto y el riesgo que

esté dispuesto a asumir. Estos perfiles que se diferencian entre ellos en función

de la proporción de renta fija y renta variable:

Santander Select Prudente: Está dirigido a clientes cuyo principal

objetivo es la estabilidad patrimonial. Tiene un horizonte de inversión

de 18 meses. El fondo tendrá exposición directa e indirecta (entre 50% y

100% a través de la Institución de inversión colectiva, IIC) en valores de

renta fija (mínimo 70%), renta variable (máximo 20%) y hasta un 10% en

IIC de retorno absoluto (no guardan, necesariamente, correlación con el

mercado).

Santander Select Moderado: Está dirigido a clientes cuyo principal

objetivo es el equilibrio entre la estabilidad y el crecimiento patrimonial.

Tiene un horizonte de inversión de 24 meses. El fondo tendrá exposición

directa e indirecta (entre 50% y 100% a través de la Institución de

inversión colectiva, IIC) en valores de renta fija (mínimo 50%), renta

variable (máximo 40%) y hasta un 10% en IIC de retorno absoluto (no

guardan, necesariamente, correlación con el mercado).

Santander Select Decidido: Está dirigido a clientes con un perfil de

riesgo alto y cuyo principal objetivo es el crecimiento patrimonial. Tiene

un horizonte de inversión de 36 meses. El fondo tendrá exposición

directa e indirecta (entre 50% y 100% a través de la Institución de

inversión colectiva, IIC) en valores de renta fija (mínimo 30%), renta

variable (máximo 60%) y hasta un 10% en IIC de retorno absoluto (no

13

guardan, necesariamente, correlación con el mercado).Banco Santander

o Santander Rendimiento: Fondo dirigido a inversores con claro perfil

conservador, cuyo objetivo principal sea la reservación del capital y pretendan

obtener una rentabilidad sostenible y adecuada a la baja volatilidad asumida.

El fondo invierte el 100% de su exposición total en activos de Renta Fija Pública

y/o Privada, incluyendo hasta un 20% en depósitos a la vista o con vencimiento

inferior a un año en entidades de crédito de la Unión Europea o que cumplan la

normativa específica de solvencia.

o Santander Acciones Españolas: El fondo tendrá una exposición como

mínimo, del 75% de la exposición total en renta variable de emisores

españoles, sin descartar la inversión minoritaria en emisores domiciliados en

otros países OCDE. Se invertirá mínimo el 60% de la exposición total en renta

variable emitida por entidades de la zona euro.

o Santander Dividendo Europa: Fondo recomendado para inversores con

perfil de riesgo decidido que quieran invertir en compañías europeas con

atractiva rentabilidad por dividendo y para quienes deseen diversificar su

cartera teniendo exposición a la bolsa europea.

El fondo tendrá una exposición mínima del 75% en activos de renta variable,

emitidos por empresas europeas con política de reparto de dividendos

satisfactoria para sus accionistas, sin descartar la inversión minoritaria en

emisores de otros países OCDE. La duración mínima recomendada de la

inversión es de 3 años.

o Santander Renta Fija: El fondo invertirá en renta fija pública y/o privada

(incluyendo depósitos).

Tanto los emisores de renta fija como los mercados donde se negocian los

activos, serán principalmente de la zona euro, sin descartar otros países OCDE

14

(incluidos los países emergentes que pertenezcan a este grupo).Banco Santander

PLANES DE PENSIONES:

Instrumento de ahorro a largo plazo, cuyo objetivo principal es complementar la

pensión de jubilación percibida por la Seguridad Social. Es un sistema voluntario de

previsión cuya finalidad es proporcionar a los partícipes unas prestaciones en forma de

capital o renta, en el momento de su jubilación, orfandad, invalidez, o fallecimiento.

Estas prestaciones variarán en función del capital aportado.

Cuenta con tres tipos de planes, elegir entre uno u otro perfil dependerá de la

situación del particular, el horizonte de inversión previsto y el riesgo que esté

dispuesto a asumir. Estos perfiles que se diferencian entre ellos en función de:

o Mi Plan Santander Prudente: está dirigido a aquellos clientes con un perfil

conservador que busquen seguridad para su inversión, mediante una adecuada

diversificación de activos, con el objetivo de obtener rentabilidades

interesantes de cara a la jubilación. El Fondo de Pensiones en el que se integra

(Santander Perfil Prudente, F.P) invierte mayoritariamente en activos de renta

fija. Podrá estar invertido entre un 0% y un 20% en renta variable, con una

exposición media del 10%. Asimismo, con el objetivo de diversificar la cartera el

Fondo invertirá en otros activos (Depósitos, Retorno Absoluto, High Yield, Real

Estate, Emergentes…)

El mínimo de aportaciones por período es de 30€, el coste de gestión del 2,00%

y de depósitos del 0,50%, no tiene límite de traspasos y tiene un horizonte de

inversión de 3 años.

15Banco Santander

Gráfica 1: Distribución de la cartera Gráfica 2: Evolución del plan

o Mi Plan Santander Moderado: dirigido a aquellos clientes con un perfil

moderado, que asumen un riesgo medio bajo para obtener una atractiva

rentabilidad, beneficiándose de un universo de activos muy diversificado que se

ajusta a sus necesidades y riesgo. El Fondo de Pensiones en el que se integra

(Santander Perfil Moderado, F.P) invierte mayoritariamente en activos de renta

fija aunque la exposición del patrimonio del fondo en activos de renta variable

se moverá en un rango de entre el 20% y el 40%. Asimismo, con el objetivo de

diversificar la cartera el Fondo invertirá en otros activos (Depósitos, Retorno

Absoluto, High Yield, Real Estate, Emergentes…).

El mínimo de aportaciones por período es de 30€, el coste de gestión del 2,00%

y de depósitos del 0,50%, no tiene límite de traspasos y tiene un horizonte de

inversión de 5 años.

Gráfica 3: Distribución de la cartera Gráfica 4: Evolución del plan

o Mi Plan Santander Decidido: Dirigido a aquellos clientes con un perfil

decidido, que busquen rentabilidades atractivas de cara a su jubilación,

16

asumiendo un riesgo medio alto, beneficiándose de un universo de activos muyBanco Santander

diversificado. El Fondo de Pensiones en el que se integra (Santander Perfil

Decidido, F.P) invertirá en activos de renta variable en una banda comprendida

entre el 40% y el 60%. También invertirá en activos de renta fija así como en

otros activos (Depósitos, Retorno Absoluto, High Yield, Real Estate,

Emergentes…) con el objetivo de diversificar la cartera.

El mínimo de aportaciones por período es de 30€, el coste de gestión del 2,00%

y de depósitos del 0,50%, no tiene límite de traspasos y tiene un horizonte de

inversión de 7 años.

Gráfica 5: Distribución de la cartera Gráfica 6: Evolución del plan

2. Empresas:

Una empresa es una organización, institución o industria dedicada a actividades o

persecución de fines económicos o comerciales, y para realizar esto, se sirve de los

servicios que las entidades le ofrecen para ello.

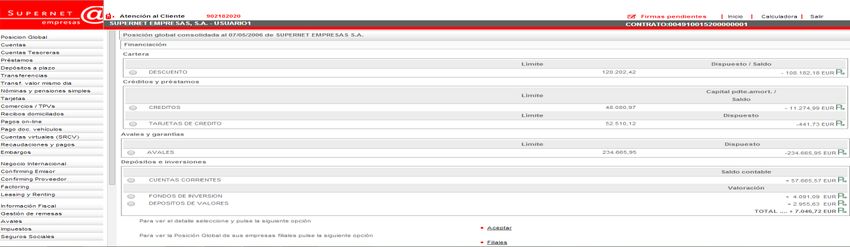

BANCA ONLINE: SUPERNET

Servicio on-line donde se puede realizar todas las operaciones bancarias más

habituales en una empresa, con la facilidad de internet, sin necesidad de desplazarse a

17Banco Santander

una oficina de la entidad bancaria y en cualquier momento del día. Los servicios que

ofrece esta banca on-line son:

o Posicion Global e información completa de cuentas.

o Préstamos y Depósitos a plazos.

o Nóminas simples, Recibos domiciliarios.

o Pagos online.

o Fondos de Inversión.

o Etc.

Captura pantalla de la pág. Principal de Banca On-line: Supernet

CUENTAS:

o Cuenta Bienvenida Empresa: Cuenta inicial que se ofrece a aquellas

empresas que empiezan a funcionar y la toman como medida de atracción para

juntarse con el grupo Santander, esta cuenta tiene una única comisión de

administración y mantenimiento, independientemente del número de

operaciones.

o Supercuenta Global Empresas y Negocios: Dirigida a personas que

realizan cualquier tipo de actividad empresarial, como su mismo nombre

indica, esta supercuenta permite realizar todo tipo de acciones, obtención de

liquidez inmediata, posibilidad de descubiertos, y tiene una único comisión

trimestral por mantenimiento y administración.

o Credicuenta Santander: Las empresas que necesitan efectivo para la

compra de mercancías, pagos extraordinarios, etc. Cuenta de crédito para

18

pagar intereses por los saldos acreedores, permite la domiciliación de recibos.Banco Santander

Esta cuenta disponible de un importe de hasta 600.000€ a un plazo de un año

revocable anualmente hasta tres años. El tipo de intereses es fijo, con

liquidaciones trimestrales de intereses y amortización al vencimiento.

COBROS Y PAGOS:

La gestión de cobros es:

o Fáctoring: es un producto financiero dirigido a aquellas empresas que venden a

crédito a sus compradores, desarrolla otros servicios como gestión, administración

y garantía por la insolvencia de los deudores de los créditos cedidos. Permite

convertir en efectivo los saldos de los deudores originados por venta de productos

o prestación de servicios de una empresa.

El Grupo Santander asume el 100% de los créditos concedidos e impagados hasta

el límite de riesgo autorizado por cada deudor. El pago de las deudas bajo garantía

se realizan a los 90 dias de la fecha de vencimiento del crédito impagado.

Santander ofrece para este producto financiero distintas modalidades:

Factoring con recurso: El significado de un factoring con recurso es que la

entidad ofertora del factoring, no asume el riesgo de que los deudores no

paguen la deuda, entonces la responsabilidad corre a cargo de la empresa

que cobró ese factoring anticipado a la fecha del pago.

Factoring sin recurso: En este caso, la entidad de factoring asume el no pago

de los créditos por parte del deudor, hasta el límite de cobertura estipulado

en el contrato.

o Cartera comercial (descuentos y anticipos): Estos dos productos, permiten la

financiación del circulante de la empresa, lo que permite la anticipación de los

créditos o derechos de cobro. La principal diferencia entre estos dos, es que los

anticipos se realizan sobre créditos comerciales, no sobre efectos comerciales, y no

es necesario el traspaso de la propiedad de los créditos.

o Cobro de recibos: Servicio vinculado a la banca On-line donde “se podrá olvidar

el empresario de utilizar más papel”, permite realizar Remesas, seguimiento de las

19

devoluciones y observar la información de los movimientos en cuenta.Banco Santander

La gestión de pagos puede ser mediante Confirming3, pagos domiciliados o

pagos de nóminas e

o Gestión de tesorería:

Centralización de fondos: Este es ideal para aquellas empresas que tienen

delegaciones o diferentes puntos de venta y de realización de la actividad

empresarial, todo esta gestión ayuda a una centralización de fondos, para

optimizar la tesorería y evitar saldos ociosos innecesarios.

FINANCIACIÓN:

El Banco Santander ofrece varias posibilidades de financiación para cualquier actividad

empresarial, adecuándose a las necesidades de cada una, para hacer frente a pagos

como para tener asistencia para grandes proyectos.

o Crédito Advance: Una cuenta de crédito donde se diferencia del resto de las

demás en que la empresa tiene cierto favoritismo con el tipo de interés más bajo si

mantiene una serie de compromisos de transaccionalidad.

o Financiación del circulante: Formados por Factoring4, Cartera Comercial,

Confirming)

o Préstamos: Podemos encontrarnos con varios tipos de préstamos:

Préstamos protección: Integra un contrato de préstamo personal con

cobertura que protege de la subida de interés y se beneficia de las bajadas.

Pago de impuestos: Prestamos a 3 meses para financiar el pago de los

impuestos de las empresas y autónomos. Es un préstamos a tipo fijo, con

mínimo de 500€ y un máximo de 10.000.000€ liquidaciones mensualmente

y disposición total del dinero

Líneas ICO Y BEI:

ICO: Son líneas de financiación ofrecidas por el Instituto de Crédito

Oficial dirigidas a pymes, empresas, autónomos y particulares, para

3

Servicio de tipo administrativo-financiero por el que una entidad de crédito actúa como gestor en los pagos aplazados de una

empresa a sus proveedores de bienes y servicios, pudiendo ofrecer también financiación tanto a la empresa que es su cliente

20

como a los proveedores de ésta.

4

Operación por la que una empresa cede las facturas generadas por sus ventas a una compañía de ”factoring” para que se ocupe

de su gestión de cobro.Banco Santander

distintas finalidades. Sus funciones son principalmente promover

actividades económicas que contribuyan al crecimiento, al desarrollo

del país y a la mejora de la distribución de la riqueza nacional.

El tipo de interés máximo de la línea ICO Empresas y Emprendedores

2014 vigente del 24/03/2014 al 06/04/2014:

Imagen obtenida en la página

www.ico.es

Imagen obtenida en la página www.ico.es

21Banco Santander

BEI (Banco Europeo de Inversiones): es propiedad de los 28 países

de la UE. Pide prestado dinero en los mercados de capital y lo presta,

a su vez, a un tipo de interés bajo a proyectos, Pide prestado dinero

en los mercados de capital, en lugar de sacarlo del presupuesto de la

UE. Como entidad colaboradora, el Banco Santander ofrece este

servicio de financiación.

LEASING Y RENTING:

El leasing es un contrato por el cual una empresa cede a otra (arrendatario) el uso de

un bien comprado por la sociedad siguiendo las instrucciones del arrendatario, durante

un tiempo determinado y a cambio del pago de unas cuotas periódicas por parte de

éste, teniendo el mismo la posibilidad de ejercitar una opción de compra al final del

contrato.

El grupo Santander ofrece diferentes contratos de Leasing:

o Leasing Mobiliario e Inmobiliario.

o Leasing de Importación: Para la adquisición de cualquier tipo de maquinaria,

elementos de transporte, equipos médicos, material informático o cualquier

elemento de activo empresarial y profesional.

El renting es un contrato de alquiler de bienes muebles, con una duración superior al

año normalmente, cuya principal particularidad consiste en pactar una cuota mensual,

trimestral o anual fija durante toda la vida del contrato de alquiler. El renting que

ofrece el banco Santander es:

o Renting financiero: aporta a su empresa mayor flexibilidad que un crédito

porque financia hasta el 100% de la inversión.

Permite ajustar la estructura de pagos a sus necesidades: cuotas mensuales,

trimestrales, anuales; iguales, con amortización constante, o con crecimiento

anual.

22Banco Santander

Visión de futuro

Según dijo Emilio Botín en la carta del presidente que emitió en el informe anual del

2013, “el banco Santander está muy implicado en la construcción de un sector

financiero más estable, sólido y eficaz, centrado en financiar un crecimiento sostenible

de la economía. Nuestro modelo de negocio, que está basado en desarrollar relaciones

duraderas y rentables con los clientes, aumentando su vinculación con el banco y

manteniendo la prudencia en riesgos y la disciplina financiera y de capital, se ha visto

reivindicado con la crisis y ha sido muy bien valorado por reguladores y agencias de

rating”. “Nuestro desafío es generar un mayor valor centrándonos tanto en nuestros

clientes actuales como atrayendo a aquellos que todavía no lo son. Al mismo tiempo,

seguiremos contribuyendo al desarrollo de la sociedad en los países en los que

estamos presentes a través de Santander Universidades” “Esperamos en los próximos

tres años se recuperen los niveles de resultados previos a la crisis, lo que nos permitirá

seguir manteniendo una adecuada retribución para nuestros accionistas”.

En la junta general que tuvo lugar el 28 de marzo de 2014, el consejero de

administración propuso continuar con el pago del dividendo con cuatro scrips5, bajo el

programa de Santander Dividendo Elección, así como mantener la remuneración por

acción por ejercicio de 2014 en 0,60€ por sexto año consecutivo.

Por parte del consejero delegado Javier Marín, destaca el buen año 2013 frente al

2012, con un beneficio de 4.380 Millones de euros.

Y en el aspecto de internacionalidad, el auge en países primordialmente de

Sudamérica, como Brasil, donde se convierte en el banco más capitalizado del país.

México, con unas buenas perspectivas económicas en un futuro próximo, y la

observable recuperación de EE.UU.

Destaca la importancia en este último año de la gestión eficiente de su capital,

destinando el capital disponible a unos negocios que sean más rentables y con mayor

capacidad de crecimiento, la búsqueda de contener el gran número de clientes en

banca que poseen, que son alrededor de 107 Millones de clientes, con esta globalidad,

23

5

emisiones de acciones realizadas para remunerar a los accionistas en vez de dividendos.Banco Santander

el mejor acceso a la banca, con las nuevas tecnologías como pueden ser internet o

mismo el móvil. Y la amplitud de sus servicios a una clientela de un poder adquisitivo

más elevado, creando como por ejemplo “Santander Select” y “Santander Advance”.

Quieren destacar en ser unos de las entidades financieras más solventes, lo que le

ayudo a pasar sin dificultades el conocido “Test de Stress”.

BIBLIOGRAFÍA

24Banco Santander

Artículos económicos:

o Periódico “Expansión”. “Moody's sube el ráting a Santander y

BBVA tras mejorar la calificación de España” 04/03/1014.

M.R.

o Periódico “El confidencial”. “Santander da el golpe de gracia

al depósito al lanzar dos productos por debajo del 1%”

12/03/2014. Javier Checa.

Páginas de internet:

o www.bancosantander.es

o www.bancosantander.com

o www.fundacionbancosantander.com

o www.santanderannualreport.com

o www.ico.es

o http://www.bankimia.com/depositos-banco-santander-bc28-

depositos

o http://europa.eu/about-eu/institutions-bodies/eib

25También puede leer