Ejemplos y retos IFRS 16 Arrendamientos

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Ejemplos y retos IFRS 16

Arrendamientos

*Las opiniones que se expresan en esta presentación son las del expositor.

Retos en la implementación de IFRS 16

CONTABILIDAD TÉCNICA

INDICADORES FINANCIEROS Es fundamental mantener procesos de RECOLECCIÓN DE

reporteo, sobre una base continua INFORMACIÓN

Cambio en indicadores

Fortalecer la estructura

financieros

actual de recolección y

mantenimiento de

información

PMO del PROCESOS DESDE EL

proyecto INICIO DE LA TRANSACCIÓN

HASTA EL CIERRE

FINANCIERO

Esfuerzo enfocado en

alinear la estructura

CAPACITACIÓN organizacional a la situación

futura de la Compañía

Identificar las necesidades de capacitación al

personal de la Compañía

SISTEMAS E INTERFACES Y

CONTROL INTERNO

Planeación de estructura de sistemas, documentación de políticas

de control interno adecuadas e implementación de las mismasRetos en la implementación de IFRS 16

Ejemplos de retos en contabilidad técnica

Determinar si un contrato es o contiene un arrendamiento

Elementos para los cálculos

Período / Pagos / Tasa de descuento

Notas a los estados financieros

3Determinar si un contrato es o contiene un arrendamiento

No

¿Hay algún activo identificado?

Sí

¿El cliente tiene el derecho a obtener sustancialmente No

todos los beneficios económicos derivados del uso del

activo a lo largo del periodo de uso?

Sí

Cliente ¿El cliente, el proveedor o ninguno de ellos tiene el Proveedor

derecho a dirigir la forma y la finalidad en que se usará

el activo a lo largo del periodo de uso?

Ninguno

Sí ¿El cliente tiene el derecho a operar el activo a lo largo del

período de uso sin que el proveedor pueda cambiar dichas

instrucciones de operación?

No

¿El cliente diseñó el activo de tal forma que haya No

predeterminado la forma y la finalidad en qué será usado a

lo largo del periodo de uso?

Sí

El contrato El contrato no

contiene un contiene un

arrendamiento arrendamiento

4Determinar si un contrato es o contiene un arrendamiento

Ejemplo 1:

Contrato entre el Cliente y un transportista de carga (Proveedor) que proporciona el uso de 10

vagones de ferrocarril de un tipo particular por cinco años.

Los vagones de ferrocarril están especificados en el contrato. Solo pueden ser sustituidos por

reparaciones o mantenimiento.

El Cliente tiene uso exclusivo de los vagones de ferrocarril durante el período del contrato.

El Cliente tiene el derecho a cambiar cómo y para qué propósito los vagones son usados.

Dirige cuándo y dónde los vagones son usados y que bienes son transportados.

Los derechos del Proveedor incluyen restricciones en tipos especificados de carga pero son

solo de protección. El proveedor tiene control de las locomotoras requeridas para transportar

los vagones del ferrocarril, pero no le da derecho a controlar el uso de los vagones.

¿El contrato es un arrendamiento desde la perspectiva de IFRS 16?

Sí, el contrato tiene características de arrendamiento de acuerdo con la IFRS 16.

5Determinar si un contrato es o contiene un arrendamiento

Ejemplo 2:

Contrato entre el Cliente y el Proveedor requiere que el Proveedor transporte:

- Una cantidad específica de bienes;

- Mediante el uso de un tipo específico de vagón de ferrocarril;

- De acuerdo con un cronograma establecido por cinco años.

El Proveedor tiene un conjunto grande de vagones similares y ninguno está especificado en el

contrato. Existen alternativas que están fácilmente disponibles con costo mínimo.

El Proveedor se beneficia económicamente mediante el uso del conjunto de material rodante

disponible de la manera más eficiente.

El Proveedor selecciona cuáles vagones son usados para cada entrega y obtiene sustancialmente

todos los beneficios económicos derivados del uso de los vagones de ferrocarril.

¿ El contrato es un arrendamiento desde la perspectiva de IFRS 16?

No, el contrato no tiene características de arrendamiento de acuerdo con la IFRS 16.

6Enfoque de balance general

Balance general $

Propiedad, planta y equipo 44,521

Activos del arrendamiento 18,757

Representa el derecho que

tiene el arrendatario de Otros 26,703

usar el activo arrendado. Total de activos no circulantes 89,981

Total de activos circulantes 38,086

Activos totales 128,067

Préstamos 22,533

Pasivos del arrendamiento 21,233

Representa la obligación Otros pasivos 57,264

que tiene el arrendatario de Pasivos totales 101,030

hacer los pagos del

Capital 27,037

arrendamiento.

Total de pasivos y capital 128,067

7Elementos para los cálculos

Comparación entre la IAS 17 y la IFRS 16

Ejemplo 3:

Compañía “A” celebró un contrato de arrendamiento con una validez de 5 años para utilizar la

Oficina 7. El contrato está dentro del alcance de la IFRS 16.

Acordó un pago fijo de $50,000 al año durante la vigencia del contrato.

Como se trata del arrendamiento de una propiedad, la tarifa implícita del arrendamiento no

puede ser determinada con facilidad. Sin embargo, la tasa de interés incremental de Compañía

“A” para un crédito con términos y garantías similares es de 4.25%.

Compañía “A” determinó que el activo de derecho de uso debe ser depreciado bajo el método

de línea recta sobre la vigencia del arrendamiento.

¿Qué diferencias hay entre la contabilidad de este contrato bajo la IAS 17 y la IFRS 16?

8Elementos para los cálculos

Comparación entre la IAS 17 y la IFRS 16

Pagos del Periodo del Tasa de

Características

arrendamiento arrendamiento descuento

comunes

$$$ %

9Indicadores financieros

Activos totales

Pasivos totales

Activos circulantes VS pasivos circulantes

Pasivo VS Capital

Utilidad / Activos (retorno en los activos)

10Indicadores financieros

Estado de resultados y otros resultados Costos de financiamiento

integrales

56.000

Costos de operación

54.000

EBITDA

52.000

• La utilidad neta bajo IFRS 16 podría no

coincidir con el gasto en un arrendamiento

50.000

operativo.

48.000

• Los gastos son ponderados hacia el inicio

del término del arrendamiento y

46.000

disminuyen conforme va progresando

(depreciación en línea recta).

44.000

42.000

Yr 1 Yr 2 Yr 3 Yr 4 Yr 5

IFRS 16 IAS 17

11Indicadores financieros

12Elementos para los cálculos

Período

El período de arrendamiento se determina en la fecha de inicio con base en el plazo no cancelable del

arrendamiento, incluyendo:

• Períodos cubiertos por una opción de extensión del arrendamiento, siempre que el arrendatario posea una

certeza razonable de ejercer dicha opción, y

• Períodos cubiertos por una opción de cancelar el arrendamiento, siempre que el arrendatario posea una

certeza razonable de no ejercer dicha opción.

Paso 1 Paso 2 Paso3

Evaluar las opciones de

Determinar el período no Determinar si las

extension y terminación del

cancelable del arrendamiento renovaciones son ejecutables

contrato.

❖ La evaluación de la "certeza razonable" es un asunto de juicio.

❖ Considera todos los hechos y circunstancias relevantes que generen

un incentivo económico para el arrendatario (por ejemplo, los términos y

JUICIO condiciones contractuales, las mejoras significativas a la propiedad

arrendada; los costos por la cancelación del contrato, etc. )

13Elementos para los cálculos

Pagos

Pagos fijos

Pagos variables

menos los

de arrendamiento

incentivos por

dependiendo de

cobrar del

una tasa o índice

arrendamiento

Pagos de

arrendamiento

Pagos de las

Montos por pagar

sanciones por

en virtud de

cancelación

(de ser razonablemente garantías de valor

seguro) residual

Precio por el

ejercicio de la opción

de extensión del

periodo del

arrendamiento

(de ser razonablemente

seguro)

14Elementos para los cálculos

Pagos variables

La parte de los pagos realizados por el arrendatario al arrendador por el derecho de

utilizar el activo durante el período del arrendamiento que varía debido a cambios en los

hechos o circunstancias ocurridos después de la fecha de inicio, distintos al simple

transcurrir del tiempo.

¿Los pagos varían de acuerdo

con algún índice o tasa?

Sí No

Incluye en los pagos del No se incluye en los

Reconocimiento

arrendamiento, utilizando el pagos del

inicial índice o tasa a la fecha de inicio. arrendamiento.

Sí No

Mide de nuevo el pasivo del

Medición arrendamiento, utilizando el Reconocido en el

subsecuente índice/tasa modificado cuando se estado de resultados.

realiza el ajuste.

15Elementos para los cálculos

Ejemplo pagos variables

*Supuesto: El pago se incrementa anualmente de acuerdo con el índice de precios local. Al final del año 1, la renta asciende a $52,500.

16Elementos para los cálculos

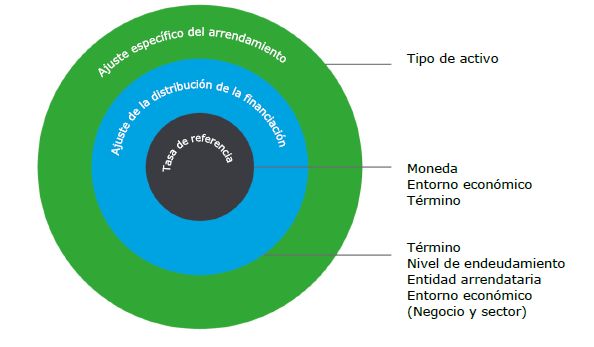

Tasa de descuento

La tasa de interés que genera que el valor presente de

La tasa de interés

implícita en el los pagos de arrendamiento y el valor residual no garantizado equivalgan a

arrendamiento la suma del valor razonable del activo y los costos directos iniciales del

arrendador.

Si la tasa de

interés implícita no

puede ser

determinada...

Utiliza la tasa de interés

incremental del

arrendatario.

17Notas a los estados financieros

Nuevas revelaciones

Estado de posición financiera:

• Activos de derecho de uso, por clase y naturaleza;

• Pasivos del arrendamiento:

JUICIO

Estado de resultados:

Las entidades deben:

• Intereses sobre los pasivos de arrendamiento;

• Depreciación de los activos de derecho de uso; • Decidir qué agregar o

• Deterioro de los activos de derecho de uso; desagregar al nivel

• Gastos relacionados con los arrendamientos a corto plazo; correspondiente, y

arrendamientos de activos de bajo valor; pagos variables no incluidos • Evaluar la relevancia de

en los pasivos de arrendamientos;

la "otra información" para

• Ingresos de subarrendamiento; y

asegurar que todas las

• Mayor general de las transacciones de venta y de venta con

revelaciones son

arrendamiento posterior

importantes para los

Estado de flujos de efectivo: usuarios.

• Pagos de pasivos de arrendamiento; arrendamiento a corto plazo;

arrendamiento de activos de bajo valor y pagos de arrendamiento

variables no incluidos en los pasivos;

• Pagos de interés.

Otra información:

• Información cualitativa y cuantitativa sobre las actividades de

arrendamiento.

18Ejemplos y retos IFRS 16 Arrendamientos

?

19También puede leer