El mercado de componentes de automoción en China - Noviembre 2014 Este estudio ha sido realizado por Ander Iriondo Pérez, bajo la supervisión de ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El mercado

de componentes de

automoción

en China

Noviembre 2014

Este estudio ha sido realizado por

Ander Iriondo Pérez, bajo la supervisión de la

Oficina Económica y Comercial

de la Embajada de España en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

ÍNDICE

1. RESUMEN EJECUTIVO 4

2. DEFINICIÓN DEL SECTOR 6

1. DELIMITACIÓN DEL SECTOR 6

2. CLASIFICACIÓN ARANCELARIA 6

3. OFERTA – ANÁLISIS DE COMPETIDORES 7

1. INTRODUCCIÓN: ESTRUCTURA DE LA OFERTA 7

1.1. Producción de componentes de automoción 8

2. EXPORTACIONES 10

3. IMPORTACIONES 12

4. DEMANDA 15

1. ESTRUCTURA DE LA DEMANDA DE LA INDUSTRIA FABRICANTES DE AUTOMÓVILES

15

1.1. Datos generales de producción de automóviles, comercio y otros indicadores

económicos 15

1.2. Localización geográfica 17

1.3. Características técnicas de los automóviles vendidos en China 20

1.4. Principales empresas fabricantes en China 23

2. EVOLUCIÓN RECIENTE DE LA DEMANDA 27

2.1. Vehículos de pasajeros 27

3. EL SECTOR AFTERMARKET 29

3.1. Localización geográfica 29

3.2. Características 30

3.3. Características de la infraestructura de carreteras china 33

5. PRECIOS 34

1. EL SECTOR DEL AUTOMÓVIL 34

2. EL SECTOR AFTERMARKET 36

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 38

7. CANALES DE DISTRIBUCIÓN 41

1. EVOLUCIÓN RECIENTE DE LA DISTRIBUCIÓN DEL AUTOMÓVIL EN CHINA 41

2. CARACTERÍSTICAS DE LA DISTRIBUCIÓN Y PRINCIPALES MODELOS –

AFTERMARKET 42

3. PRINCIPALES PUERTOS DE ENTRADA 45

8. ACCESO AL MERCADO-BARRERAS 46

1. EL MERCADO AFTERMARKET 46

Oficina Económica y Comercial

2

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

9. PERSPECTIVAS DEL SECTOR 48

1. PRINCIPALES TENDENCIAS EN COMPONENTES OEM y OES 48

2. EL SECTOR AFTERMARKET 50

2.1. Los problemas de un mercado en desarrollo 50

2.2. Cambios regulatorios 50

10. OPORTUNIDADES 52

1. entrada en el MERCADO aftermarket 52

2. VEHÍCULOS IMPULSADOS POR ENERGÍAS ALTERNATIVAS 53

11. INFORMACIÓN PRÁCTICA 57

1. FERIAS 57

2. ASOCIACIONES 58

3. PUBLICACIONES 58

4. OTRAS DIRECCIONES DE INTERÉS 58

5. DEFINICIONES 59

6. RECOMENDACIONES PARA EL EXPORTADOR 60

7. REALIDAD ECONÓMICA DEL PAÍS 60

8. IMPORTANCIA DEL PAÍS/MERCADO EN LA REGIÓN 61

9. CULTURA EMPRESARIAL 61

12. OTROS EPÍGRAFES 62

1. BIBLIOGRAFÍA 62

2. ARANCELES 64

3. DATOS DE PRODUCCIÓN DEL SECTOR 68

4. CARACTERÍSTICAS DE LA RED VIARIA CHINA 74

5. PRINCIPALES PUERTOS DE CHINA 77

Oficina Económica y Comercial

3

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

1. RESUMEN EJECUTIVO

China se convirtió en 2009 en el mayor productor de automóviles del mundo y también en el ma-

yor mercado de vehículos nuevos. En 2012, China fabricó más vehículos que EE.UU. y Japón jun-

tos, y más que toda Europa en su conjunto también. En 2013 produjo más del 25% de la produc-

ción automóviles del mundo. Asimismo, China se ha establecido como una importante fuente su-

ministradora de piezas de automoción para el resto del mundo. En los próximos años China va a

afianzar su posición en estos puestos.

Se espera que el mercado del automóvil nuevo continúe teniendo un crecimiento de entre el 6 y el

10% anual hasta 2020. Se trata de un crecimiento no tan grande como el que ha habido en los

últimos 10 años (tasa de crecimiento anual compuesto del 21%), pero es una tasa de crecimiento

mucho mayor que la del resto del mundo.

A pesar de estas cifras, los esfuerzos por parte del Gobierno chino para construir una industria

automovilística nacional se han estancado, y se predice que la cuota de mercado de las marcas

locales seguirá el descenso actual hasta un posible 20% del mercado en 2020 (la cuota de mer-

cado en 2013 se situó en 40,3%). La consolidación entre los fabricantes de equipo original (OEM)

será lenta, a pesar de los esfuerzos del Gobierno, y mientras que las empresas chinas continuarán

sus intentos de adquirir marcas globales, este proceso será también lento por la falta de buenos

objetivos y la escasa experiencia internacional que aún tienen muchas compañías chinas.

Por el lado de los componentes de automóviles se espera una consolidación más rápida, que

abrirá muchas oportunidades para proveedores, tanto chinos como extranjeros. El sector de

componentes de China sigue estando fragmentado y es inferior en capacidades tecnológicas

frente a sus competidores extranjeros. Los proveedores de componentes de automóviles nacio-

nales representan más del 80% del número total de los fabricantes en el sector, pero que contri-

buyen menos del 20% de su producción total. Durante 2012, casi el 100% de los proveedores

Tier 1 de los modelos de automóviles estadounidenses producidos en China eran joint ventures o

empresas de capital enteramente extranjero, mientras que para modelos alemanes, japoneses, y

locales el ratio fue del 88,9%, 89,5% y 52,8%, respectivamente1. Aunque el Gobierno no está muy

involucrado en impulsar el proceso de consolidación del sector, el progreso es probable que sea

rápido, a medida que las empresas más pequeñas ya no serán capaces de seguir la acelerada

evolución los requisitos de sus clientes. No sólo eso; el proceso será global ya que las empresas

1 Consolidation of China’s Automotive Sector: New Opportunities? – InterChina Consulting

Oficina Económica y Comercial

4

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

chinas adquirirán compañías fabricantes de componentes extranjeras, con el fin de mejorar su ni-

vel tecnológico.

El sector de primer equipo sigue representando una gran oportunidad para las empresas extranje-

ras que acometan la inversión de entrar en China. Para los que están establecidos, el mayor reto

al que se enfrentan actualmente, en general, es la incapacidad de invertir suficientemente rápido

como para mantener el ritmo de crecimiento del mercado cliente.

Se trata probablemente del mercado de componentes más competitivo del mundo2, pero cuenta

con un gran potencial en el medio plazo. Sin embargo, donde parece haber más espacio para

nuevos jugadores en el medio plazo es en el sector aftermarket, que solamente entre 2008 y 2012

creció ya un 250%. Aún está lejos de alcanzar el tamaño del mercado de automóviles nuevos, pe-

ro acabará superándolo en el largo plazo, al igual que ocurre en los mercados más desarrollados.

Se trata de un mercado muy complejo y competitivo en desarrollo por la falta de regulación y li-

bertad de competencia; pero los cambios regulatorios que están aplicándose durante 2014 y

otros que vendrán en 2015 ofrecen más orden y libertad al mercado, y esto facilitará mucho la en-

trada.

Asimismo, es conveniente prestar atención a la evolución del segmento de vehículos impulsados

mediante energías alternativas, particularmente los automóviles y los autobuses eléctricos. El Go-

bierno chino tiene previsto invertir 18.700 millones $ US entre 2011 y 2020, para convertirse en

líder mundial en producción de vehículos eléctricos e híbridos, así como sus principales compo-

nentes. Si el Gobierno Central y los gobiernos locales resuelven los problemas de coordinación

que están frenando su desarrollo y le dan un impulso más uniforme, puede representar una vía de

crecimiento muy prometedora en los próximos 10 años.

Existen varias compañías españolas operando dentro del sector, fundamentalmente como pro-

veedores de componentes y servicios a los fabricantes de vehículos. Aunque la competencia local

y extranjera es muy intensa, tienen una posición fuerte en el sector y pueden aprovechar las posi-

bilidades que aparezcan.

2 D. Matthew Tsien, Executive Vice President de General Motors Company China (25 de octubre de 2014) – The

12th Annual China Automotive Industry Forum 2014

Oficina Económica y Comercial

5

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

2. DEFINICIÓN DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

El siguiente estudio de mercado presenta la descripción y análisis de la situación actual y las ten-

dencias a futuro del sector de componentes de automoción, bien sean turismos o vehículos co-

merciales, en la República Popular China. El estudio proporciona información de tanto sobre pri-

mer equipo como de recambio, aunque se hace especial hincapié en este último.

Este estudio centra su atención en los componentes de automóviles. Sin embargo, por la forma

en la que se encuentran agregados los datos y estadísticas de aduanas y comercio exterior, estos

incluyen los componentes de todos los vehículos de motor (automóviles personales, furgonetas,

camiones, autobuses y vehículos especiales).

2. CLASIFICACIÓN ARANCELARIA

Con el objetivo de aportar información cuantitativa del mercado, el análisis se ciñe al capítulo

arancelario 87 “Vehículos automóviles, tractores, velocípedos y demás vehículos terrestres, sus

partes y accesorios”.

Los códigos arancelarios y subpartidas concretas, son las que se detallan a continuación (8706,

8707 y 8708):

Partida Descripción del producto

87 VEHÍCULOS AUTOMÓVILES, TRACTORES, VELOCÍPEDOS Y DEMÁS

VEHÍCULOS TERRESTRES, SUS PARTES Y ACCESORIOS

8706 Chasis de vehículos automóviles de las partidas 8701 a 8705* 8705 *,

equipados

equip ados con su motor

8707 Cuerpos (incluidas las cabinas), para vehículos automóviles de las

partidas 8701 a 87105

8708 Partes y accesorios de vehículos de motor de las partidas 8701 a

8705

*Las partidas 8701 a 8705 se componen de los siguientes epígrafes: Tractores, vehículos de mo-

tor para el transporte de personas (todos los tamaños), furgonetas, coches de competición, vehí-

culos de motor para el transporte de bienes y vehículos especiales (por ejemplo, camiones de

bomberos, camiones hormigonera, cosechadoras, estaciones de trabajo, camiones barrende-

ros…). El apartado 12 (Otros epígrafes) contiene el detalle de las partidas y subpartidas.

Oficina Económica y Comercial

6

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

3. OFERTA – ANÁLISIS DE COMPETIDORES

1. INTRODUCCIÓN: ESTRUCTURA DE LA OFERTA

China es la segunda economía más grande del mundo, sólo por detrás de EE.UU. En 2012 el PIB

ascendió hasta los 8,35 billones $ US (5,82 billones de €), con un crecimiento anual del 7,7%, un

año después de haber superado a Japón. La renta per cápita del país fue de 6.807 $ US en 2013,

según datos del Banco Mundial (a precios corrientes); con una tasa de crecimiento real de 10,4%

en 2010, 9,3% en 2011, un 7,7% para 2012 y 2013 y una estimación de crecimiento del 7,3% en

2014 y 7% en 2015, según la The Conomist Intelligence Unit.

Desde 2010, China es el mayor mercado nacional de automóviles del mundo. Según datos con-

trastados con la CAAM (China Association of Automobile Manufacturers) y el Beijing Traffic Mana-

gement Bureau, las ventas totales de vehículos crecieron un 13,87% en 2013 con respecto al año

anterior, alcanzado un total de 21.984.100 vehículos vendidos. Desglosando este dato, las ventas

de vehículos de pasajeros crecieron un 15,7% durante 2013, llegando a un total de 17.928.900

utilitarios, un ritmo de crecimiento significativamente mayor que el que había seguido el sector en

los últimos años. En cuanto a las ventas de vehículos comerciales, éstas crecieron un 6,4% con

respecto a 2012, con un total de 4.055.200 vehículos vendidos. Según las estimaciones de la

CAAM, las ventas de vehículos crecerán un 10% en 2014, si bien los datos hasta septiembre de

2014 indican una subida de en torno a un 8%, en términos interanuales.

Respecto a la producción de automóviles, tal y como se ha mencionado anteriormente China es el

país con mayor producción de vehículos a nivel mundial. En 2013 se produjeron 22.116.800 vehí-

culos, de los cuales 18.085.200 son vehículos de pasajeros, un 16,5% más que en 2012. El resto,

4.031.600 unidades, son vehículos comerciales, con un crecimiento del 7,6% respecto a 2012.

Datos recientes sobre los fabricantes locales de automóviles y sus partes reflejan que los benefi-

cios del sector crecieron en torno al 9%. El margen de los fabricantes de componentes fue mayor

y creció más rápido:

Primer semestre de 2014 Proveedores OEM

Crecimiento de ingresos respecto 2013 9.2% 9.7%

Crecimiento del beneficio neto respecto a 2013 43,5% 17,3%

Margen de beneficio 7,86% 5,09%

*No incluye a todos los competidores, sino 24 OEM de vehículos completos y los 20 principales OEM de partes

Fuente: China Auto Parts Monthly – CEDARS Auto Intelligence Solutions (septiembre de 2014)

Oficina Económica y Comercial

7

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

1.1. Producción de componentes de automoción

Más del 70% de los 100 primeros proveedores de componentes de la industria del automóvil a ni-

vel global ya han acometido la inversión de localizar su producción en China. Los proveedores ex-

tranjeros se centran en su mayoría en el suministro a clientes, sobre todo de componentes de alto

valor añadido (motor, electrónica, etc.), y no al aftermarket por el momento. Los fabricantes de

componentes chinos actualmente están por detrás de los extranjeros en tecnologías de motor y

eléctricas3.

DATOS DE LAS EMPRESAS FABRICANTES DE PRODUCCIÓN DE COMPONENTES DE AUTOMOCIÓN EN CHINA (2011)

COMPONENTES (En miles de millones de dólares)

(En millones de dólares americanos)

Nº empresas 2.497 Capital 100% chino Inversión extranjera

Inversión en Producción

33.240 de equipo 40% 60%

activos fijos

original

Ventas 138.271

Mercado

aftersales

75% 25%

Exportación 18.368

Beneficios 13.481 Exportación 70% 30%

Inversión

3.587

anual I+D 0% 50% 100%

Fuente: China Automotive Industry Yearbook 2013 Fuente: The Leading Strategy and M&A Advisory Firm in China’s Automotive

Component Sector – InterChina

En el apartado 12.3 (Datos de producción del sector) se adjunta un listado detallado con las uni-

dades fabricadas por las principales empresas de componentes chinas durante 2013, por partes.

A modo de resumen, a continuación se muestra en una tabla las principales cifras de producción

por tipo de producto:

Empresas

Empresa s joint ventures o con capital extran-

extra n-

Número de jero 100%

Producción

Producto empresas Número de Porcentaje so-

total

principales empresas Producción bre el total de

p rincipales producción

Buje de cilindro 14 51.064.114 4 19.866.000 39

Cigüeñal 13 4.569.317 2 749.531 16

Árbol de levas 14 25.066.769 2 16.293.400 65

Cojinete del cigüeñal, Cojinete de árbol de

9 92.959.000 1 4.597 0

levas, Cojinete de biela

Filtro de lubricante 30 168.323.933 8 77.077.121 46

Filtros de gasolina 20 42.783.339 5 18.698.056 44

Filtros de diesel 19 31.171.173 4 12.490.000 40

Filtros 26 89.615.508 4 20.273.535 23

Conjunto de bombas de agua 9 9.165.112 1 734.167 8

Conjunto de embrague 16 10.862.669 4 3.615.452 33

Transmisión manual 23 5.118.815 8 1.012.641 20

Engranajes de caja de cambios 9 26.075.395 2 17.013.400 65

Eje de transmisión 24 28.036.173 5 10.583.748 38

3 Mr. Matthew Tsien, Executive Vice President de Gerneral Motors Company China – The 12th Annual China Au-

tomotive Industry Forum 2014 – (25 de octubre de 2014)

Oficina Económica y Comercial

8

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

Empresas

Empresa s joint ventures o con capital extran-

extra n-

Número de jero 100%

Producción

Producto empresas Número de Porcentaje so-

total

principales empresas Producción bre el total de

p rincipales producción

Piezas de plástico, parachoques 11 77.225.692 1 744.000 1

Piezas de la dirección 25 3.435.885 7 3.645.321 7

Volante 17 9.816.988 8 5.714.339 58

Columna de dirección 11 9.941.491 3 3.948.945 40

Freno de tambor 20 15.306.572 3 842.000 6

Freno de disco 27 24.932.219 2 2.870.300 12

Conjunto de amortiguador 23 123.051.688 7 25.664.832 21

Conjunto de freno de mano 3 1.889.400 1 1.850.000 98

Generador eléctrico 17 11.758.793 5 7.780.563 66

Conjunto de faro 15 98.169.695 4 41.909.117 43

Asientos 41 13.876.314 18 5.888.221 42

Parachoques 25 34.316.927 11 3.798.779 11

Tornillos, tuercas, bridas 6 38.177.000 1 5.790 15

Cojinete 25 37.009.000 3 17.347 47

Fuente: China Automotive Industry Yearbook 2013

Una tendencia importante será el aumento de los niveles de consolidación en los proveedores. En

la última década el Gobierno chino ha emitido varias directivas con el objetivo de reducir el núme-

ro de proveedores de componentes de automoción como un medio para aumentar las economías

de escala y la competitividad del sector. El 11er Plan Quinquenal (2006) llamaba a una reducción

del número de proveedores de componentes y la mejora en la competitividad y capacidad de las

empresas proveedoras. Adicionalmente, un mandato de 2006 de la Comisión Nacional de Desa-

rrollo y Reforma anima a un proceso de concentración en el sector. Cada año, cientos de fusiones

y adquisiciones a nivel nacional sugieren que este objetivo del Gobierno de tener una base de

proveedores de automoción nacionales más fuerte está tomando forma poco a poco.

El presidente y CEO de Renault-Nissan Alliance4, ha comentado recientemente que considera que

la consolidación del sector de componentes en China ha avanzado ya la mayor parte del camino.

No obstante, continuará. También apunta hacia el comienzo de un proceso de globalización de

los competidores chinos.

EVOLUCIÓN ESPERADA DEL NÚMERO DE PROVEEDORES EN LA INDUSTRIA DE COMPONE

COMPONENTES

NTES DE

AUTOMOCIÓN 2012-

2012 -2018

(En número de empresas)

3000

2000

Empresas de capital

extranjero

Empresas chinas

1000

0

2012 2018

Fuente: China’s Auto & Auto Component Sectors – InterChina (noviembre de 2014)

4

D. Carlos Goshn, Presidente y CEO de Renault-Nissan Alliance y la ACEA (25 de octubre de 2014) – The 12th Annual

China Automotive Industry Forum 2014

Oficina Económica y Comercial

9

de la Embajada de España

en Shanghai

EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

En otro orden, es interesante apuntar a las abiertas sospechas que el Gobierno chino muestra so-

bre algunos competidores del sector de componentes de automoción. En agosto de 2014 un gru-

po de 8 fabricantes de componentes y 4 fabricantes de rodamientos, todos ellos japoneses, han

sido sancionados por la National Development and Reform Commission por prácticas contra la li-

bre competencia5 entre los años 2000 y 2011, al pactar los precios de componentes para más de

20 modelos de las marcas Ford, Honda, Nissan, Suzuki, Toyota y otras sin especificar. La multa

ha ascendido a 200 millones $ US. Además, en septiembre de 2014 Audi y Chrysler han recibido

multas de 42 y 31,7 millones $ US, respectivamente por fijar precios de piezas de repuesto de sus

vehículos durante años. Mercedes-Benz, Toyota y Land Rover, entre otros fabricantes extranjeros,

también se encuentran bajo investigación por este tipo de prácticas.

2. EXPORTACIONES

A continuación se muestran las cifras de exportación para las partidas seleccionadas. Los mayo-

res importadores de componentes de vehículos procedentes de China son EE.UU. Japón y Corea

del Sur. A modo de comparación, Rusia, Chile e Irán son los mayores importadores de vehículos

completos. Salvo por el rápido incremento de Tailandia, este orden se ha mantenido los últimos 3

años.

PRINCIPALES PAÍSES IMPORTADORES DE COMPONENTES DE VEHÍCULOS PROCEDENTES DE CHINA EN

2013

201 3

(En millones de euros)

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Reino

El Corea Alemani

EE.UU. Japón Rusia México Tailandia Canadá Unido e Malasia

Mundo Del Sur a

Irlanda

19.406 5.850 1.939 908 831 752 591 560 499 484 459

*España ocupa el puesto 28

Fuente: Elaboración propia con datos de Aduanas Chinas

En la siguiente tabla se muestra el detalle las exportaciones de China. Desde China se está expor-

tando de manera muy importante al resto del mundo, tanto primer equipo como piezas para el

mercado aftermarket. Cabe recordar que las cifras de la tabla engloban productores chinos y fa-

bricantes extranjeros localizados en China.

5 China Fines Japanese Auto Parts and Bearings Makers in Price Rigging – The New York Times (20 de agosto de

2014)

Oficina Económica y Comercial

10

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

Entre las piezas que se exportan se incluyen pocas relacionadas con el motor, la inyección

electrónica, la electricidad o la caja de cambios, que son piezas con una complejidad en la que

los fabricantes chinos aún no son competitivos. Las exportaciones que hacen son del resto de

piezas de recambio del automóvil, especialmente las que son de poco valor añadido.

EXPORTACIONES DE CHINA EN LAS PRINCIPALES PARTIDAS SELECCIONADAS

(En millones de dólares americanos)

HS Descripción 2011 2012 2013 - 13/12 -

% Cambio

Chasis De Vehículos Automóviles De Las Par-

8706 tidas 8701 a 8705 53,8 32,5 62,6 92,5

Cuerpos (incluidas las cabinas), para vehícu-

8707 los automóviles de las partidas 8701 a 87105 106,2 99,0 122,0 23,2

8707.10 Para vehículos de la partida 8703 12,5 22,8 48,1 110,7

870790 Otros 93,7 76,2 73,9 -3,0

Partes y accesorios de vehículos de motor de

8708 las partidas 8701 a 8705 14.663,1 17.636,8 19.221,0 9,0

8708.10 Parachoques y sus partes 164,6 199,7 225,9 13,2

8708.21 Cinturones De Seguridad 61,5 73,3 68,1 -7,1

8708.29 Partes Y Accesorios 1.483,8 1.941,2 2.195,2 13,1

8708.30 Frenos y servofrenos; partes de éstos 2.597,6 2.908,3 3.196,4 9,9

8708.40 Cajas de cambio y partes de las mismas: 730,7 1.005,0 1.390,8 38,4

Ejes de transmisión con diferencial, provistos

o no de otros elementos de transmisión, y

8708.50 ejes no transmisores; sus partes 522,5 598,8 671,0 12,1

8708.70 Llantas, partes y accesorios de las mismas: 3.150,0 3.722,2 3.802,8 2,2

Sistemas de suspensión y sus partes (inclu-

8708.80 yendo amortiguadores) 1.070,1 1.320,1 1.502,8 13,8

8708.91 Radiadores y sus partes: 610,4 760,6 834,6 9,7

8708.92 Silenciadores y tubos de escape; sus partes 291,7 323,3 363,4 12,4

8708.93 Embragues y sus partes: 442,4 479,6 530,7 10,7

Volantes, columnas de dirección y cajas de di-

8708.94 rección; sus partes: 692,1 905,6 944,6 4,3

8708.95 Airbags con sistema de inflado; sus partes 315,4 401,1 412,5 2,8

8708.99 Otros (bastidores, ejes y transmisión híbrida) 2.530,5 2.998,0 3.082,2 2,8

TOTAL 14.823,1 17.768,3 19.405,6 9,2

Fuente: Elaboración propia con datos de Aduanas Chinas

Oficina Económica y Comercial

11

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

3. IMPORTACIONES

A continuación se muestran las cifras de importación para las partidas seleccionadas. Los 4 ma-

yores exportadores de componentes de vehículos a China son Alemania, EE.UU. Japón y Corea

del Sur, que a su vez son los mayores importadores, con la excepción de Alemania. A modo de

comparación, Japón, Alemania, EE.UU y Reino Unido, en ese orden, son los mayores exportado-

res de vehículos completos a China.

Salvo por la inclusión de México, en rápido crecimiento, el orden que muestra la gráfica se ha

mantenido durante los últimos 3 años.

PRINCIPALES PAÍSES EXPORTADORES DE COMPONENTES DE VEHÍCULOS A CHINA EN 2013

(En millones de euros)

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Reino

El Alemani Corea Rep.

Japón EE.UU. Francia Italia México España Unido e

Mundo a Del Sur Checa

Irlanda

18.305 6.477 5.466 2.510 829 508 326 224 199 185 170

Fuente: Elaboración propia con datos de Aduanas Chinas

Oficina Económica y Comercial

12

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

En la siguiente tabla se muestra el detalle las importaciones de China. Las importaciones de China

en las partidas a estudio han aumentado un 19,7% respecto a 2011 y un 6,7% de 2012 a 2013.

IMPORTACIONES DE CHINA EN LAS PRINCIPALES PARTIDAS SELECCIONADAS

(En millones de euros)

HS Descripción 2011 2012 2013 - 13/12 -

% Cambio

Chasis De Vehículos Automóviles De Las Par-

8706 tidas 8701 a 8705 65,3 61,7 102,1 65,6

Cuerpos (incluidas las cabinas), para vehícu-

8707 los automóviles de las partidas 8701 a 87105 14,9 27,4 22,1 -23,9

8707.10 Para vehículos de la partida 8703 7,7 20,9 10,4 -50,3

870790 Otros 7,2 6,5 11,7 80,2

Partes y accesorios de vehículos de motor de

8708 las partidas 8701 a 8705 15.213,5 17.061,0 18.180,6 7

8708.10 Parachoques y sus partes 182,7 233,5 288,0 23,3

8708.21 Cinturones De Seguridad 33,9 57,1 60,7 6,4

8708.29 Partes Y Accesorios 2.789,9 3.290,7 3.483,3 5,9

8708.30 Frenos y servofrenos; partes de éstos 872,0 836,5 839,2 0,3

8708.40 Cajas de cambio y partes de las mismas: 6.379,2 7.105,4 7.819,9 10,1

Ejes de transmisión con diferencial, provistos

o no de otros elementos de transmisión, y

8708.50 ejes no transmisores; sus partes 418,4 504,6 462,4 -8,4

8708.70 Llantas, partes y accesorios de las mismas: 166,0 210,3 214,4 2,0

Sistemas de suspensión y sus partes (inclu-

8708.80 yendo amortiguadores) 510,6 557,4 567,8 1,9

8708.91 Radiadores y sus partes: 161,5 193,7 234,7 21,2

8708.92 Silenciadores y tubos de escape; sus partes 157,8 274,7 324,9 18,3

8708.93 Embragues y sus partes: 243,3 284,3 368,4 29,6

Volantes, columnas de dirección y cajas de di-

8708.94 rección; sus partes: 1.149,1 1.261,6 1.347,5 6,8

8708.95 Airbags con sistema de inflado; sus partes 394,1 410,0 429,2 4,7

8708.99 Otros (bastidores, ejes y transmisión híbrida) 1.755,1 1.841,3 1.740,1 -5,5

TOTAL 15.293,7 17.150,1 18.304,9 6,7

Fuente: Elaboración propia con datos de Aduanas Chinas

Oficina Económica y Comercial

13

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

China tiene un superávit comercial muy importante en la partida 8708 (partes y accesorios de

vehículos de motor). También existe un superávit de 100 millones de euros en la partida 8707

(cuerpos para vehículos automóviles, incluidas cabinas). En la partida 8706 (chasis de automóvi-

les), por su parte, existe un déficit poco relevante. Vistas en su conjunto, en los últimos 3 años

China ha pasado de tener un saldo negativo de casi 500 millones de euros a uno positivo de 1.101

millones de euros.

SALDO DE LA BALANZA COMERCIAL DE CHINA

CHINA SALDO COMERCIAL EN LAS PARTIDAS

PARTIDAS A ESTUDIO

EN 2013 EN LAS DIFERENTES PARTIDAS OBJETO ENTRE 2011 A 2013

DE ESTUDIO (En millones de euros)

(En millones de euros)

1.200 1.200

1.000

1.000

800

800

600

600 400

400 200

0

200

-200

0 -400

-200 -600

8706 8707 8708 2011 2012 2013

-39 100 1.040 -471 618 1.101

Fuente: Elaboración propia con datos de Aduanas Chinas Fuente: Elaboración propia con datos de Aduanas Chinas

Oficina Económica y Comercial

14

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

4. DEMANDA

1. ESTRUCTURA DE LA DEMANDA DE LA INDUSTRIA FABRICANTES DE

AUTOMÓVILES

Como consecuencia del enorme aumento en la venta de coches, el stock de automóviles de Chi-

na ha crecido de forma muy importante. La venta de automóviles en China ha experimentado una

tasa de crecimiento anual del 20% en los últimos 10 años, y se espera que continúe a un ritmo del

6%-10% en lo que resta de década6. Este desarrollo está provocando un incremento paralelo en

el stock de vehículos.

1.1. Datos generales de producción de automóviles, comercio y otros indicadores económi-

económi-

cos

Según datos de la CAAM, en 2012 existían en torno a 115 empresas dedicadas a la manufactura

de automóviles completos, de las cuales 42 eran empresas con participación extranjera en su ca-

pital. Estas 42 empresas poseen el 38% de los activos de la industria, producen en torno al 37%

de los vehículos (en valor), y acaparan cerca del 40% de los gastos en I+D de la industria.

De las restantes 69 empresas de capital chino, 12 grandes empresas de capital 100% estatal

acaparan la mitad de sus activos y producción.

DATOS DE LAS EMPRESAS FABRICANTES DE AUTOMÓVILES COMPLETOS

Empresas capital 100% chino

Capital 100% Participación

extranjera Empresas con participación extranjera

chino

Nº empresas 69 42 62,2% 37,8%

Activos totales 146.958 91.222 61,7% 38,3%

Producción 227.818 132.978 63,1% 36,9%

Exportación 1.842 1.502 55,1% 44,9%

Beneficios 20.823 11.893 63,6% 36,4%

Gasto anual I+D 2.776 1.903 59,3% 40,7%

(En millones de dólares americanos) 0% 20% 40% 60% 80% 100%

6 China’s Auto & Auto Component Sectors - InterChina (noviembre de 2014)

Oficina Económica y Comercial

15

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

Si a estos datos añadimos que los fabricantes extranjeros de vehículos completos únicamente

pueden operar junto con un socio local (habitualmente una empresa estatal), queda de manifiesto

la importancia del sector público en esta industria.

PRODUCCIÓN DE VEHÍCULOS IMPORTACIONES

(en millones de unidades) (en millones de unidades)

25 1,2 Resto de

vehículos

1 Pasajeros

20

(EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

Incremento

Agosto respecto Año hasta la fecha Incremento

Incremento Estimación 2014 Incremento

agosto 2013

Ventas 1.810.173 4% 15.877.715 8% - -

Vehículo de pasaje- 1.395.571 8% 11.775.116 12% 18.447.330 10%

ros

Vehículo comercial 336.914 -10% 3.315.234 -2% 4.983.865 -2%

ligero

Vehículo comercial 77.688 -6% 787.365 -2% - -

medio y pesado

Producción 1.716.513 2% 15.247.138 9% - -

Vehículo de pasaje- 1.339.982 8% 11.139.862 13% 17.180.476 9%

ros

Vehículo comercial 303.419 -13% 3.313.597 -1% 4.983.811 -2%

ligero

Vehículo comercial 73.112 -12% 793.679 0% - -

medio y pesado

Fuente:

Fuente: LMC Automotive - The Straw that Broke the Camel's Back (octubre de 2014)

A continuación, se muestra la evolución del número de vehículos en China (incluye automóviles y

vehículos comerciales y para el transporte de muchos pasajeros), así como las ventas hasta 2013

y una estimación de las ventas de automóviles de 2012 a 2016:

EVOLUCIÓN DEL TAMAÑO DEL PARQUE REGISTRO DE AUTOMÓVILES PERSONALES

AUTOMOVILÍSTICO CHINO 2004

200 4 -2012

201 2 NUEVOS POR AÑO Y ESTIMACIÓN HASTA 2018

2018

(En millones) (En millones)

100 30

90

25

80

70

20

60

50 15

40

10

30

20

5

10

0 0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2011 2012 2013 2014*2015*2016*2017*2018*

Fuente: Elaboración propia con datos de China Statistical Year- Fuente: Elaboración propia con datos de The Economist In-

book 2013 telligence Unit

1.2. Localización geográfica

La industria del automóvil en China muestra una distribución geográfica relativamente homogénea

en comparación con otros sectores industriales. Las 10 primeras regiones produjeron en 2012 el

74% del valor del sector.

Oficina Económica y Comercial

17

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

DISTRIBUCIÓN DE LA PRODUCCIÓN TOTAL DE LOS FABRICANTES DE VEHÍCULOS*

(en porcentaje)

Shanghai

Otros 10%

26% Chongqing

10%

Guangxi

9%

Jiangsu

5% Beijing

Shandong

5% 9%

Anhui

5% Jilin

Hubei Guangdong8%

6% 7%

*Incluye la producción de todo tipo de vehículos de motor, no solamente turismos

Fuente: Elaboración propia con datos de China Statistical Yearbook 2013

Los OEM extranjeros que producen en China lo hacen a través de una joint venture con un OEM

local y están establecidas en los lugares donde se localizan esos productores chinos. En el mapa

que se presenta a continuación, se aprecia que la gran mayoría de la producción automovilística

se concentra en la costa este del país, o próxima a la misma, aunque se observa asimismo cómo

parte de las plantas productivas se empiezan a establecer en provincias del oeste y centro del

país, en parte motivados por los planes de desarrollo de éstas zonas geográficas promovidos por

el Gobierno.

CUOTA DE MERCADO POR

POR SEGMENTO Y TIPO DE FABRICANTE

Fuente: Technology assessment of China’s new passenger car fleet and international comparisons - The International Council On

Clean Transport (diciembre de 2012)

Oficina Económica y Comercial

18

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN

AUTOM EN CHINA

MAPA DE LOCALIZACIÓN DE LOS PRINCIPALES OEM EN CHINA

Se adjunta también otro mapa de otra fuente:

http://www.fourin.com/english/img/CHINAMAP/2013/map3L.pdf

Así, entre las principales joint venture,

venture Brilliance con BMW se localizan en Shenyang, el grupo

BAIC con Hyundai, Foton, Mercedes-Benz,

Mercedes Chrysler,

hrysler, Mitsubishi y Jeep producen en Pekín, Dong-

Don

feng Group en JV con KIA, Citroën, Nissan y Honda está localizado básicamente en Wuhan,

Xiangfan (centro de China) y Yancheng, en la costa este. Por su parte, Chang’an Group junto con

Ford, Suzuki, Mazda, Citroën

itroën y Peugeot, con base en Chongqing, poseen plantas productivas

también en Nanjing y Hebei. GAGC en JV con Fiat, Honda, Toyota y Nissan producen en Guangz-Guang

hou y Changsha. En cuanto al grupo FAW, que forma una joint venture con GM, VW-Audi,

VW Mazda

y Toyota,

a, se localiza principalmente en Changchun, con otras plantas productivas en Chengdu,

Guangzhou y Tianjin. SAIC junto con VW y GM, está establecido en la zona de Shanghai y en

Liuzhou. Finalmente, Naveco IVECO produce en Nanjing, Chery en Wuhu, Geely se establece es

básicamente en la provincia de Zhejiang, el grupo SEM en joint venture con Mitsubishi con locali-

local

zación en la provincia de Fujian y Jiangling Motors junto con Ford e Isuzu producen en Nanchang.

Oficina Económica y Comercial

19

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

1.3. Características técnicas de los automóviles vendidos en China

Para tener una mejor imagen de la composición de flota de turismos de China, el siguiente cuadro

muestra algunas de las características de la flota de turismos en 2012 (el valor medio de cada una

de las características), en comparación con la flota de turismos de la UE:

Flota automóvil de Flota automóvil en

Parámetro Flota automóvil UE

gasolina en UE China

Especificaciones

Tamaño del motor 1.6 1.4 1.7

Peso en vacío (kg) 1.322 1.172 1.280

Tamaño (m2) 3,9 3,75 3,79

Potencia (Kw) 84 77 86

Velocidad máxima (km//h) 185 178 170

Potencia/peso (W/kg) 62 63 65

Potencia del motor (Kw/L) 51 52 51

Consumo y emisiones de CO2

Consumo urbano (L/100km) 7,4 8,1 10,4

Consumo extraurbano (L/100km) 4,9 5,1 6,3

Combinado (L/100km) 5,8 6,2 7,8

Combinado NEDC (L/100km) 5,8 6,2 7,8

Tipo de combustible

CNC/LPG/flexible-fuel 3% - 0%

Diesel 51% - 1%

Gasolina sin plomo 44% 100% 99%

Híbrido (gasolina sin plomo/eléctrico) 1% -EL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

También resulta interesante listar las características de los vehículos de pasajeros del parque au-

tomovilístico chino, clasificados por segmentes.

Mediano- Mini-

Segmento Mini Pequeño Mediano Grande SUV

pequeño furgoneta

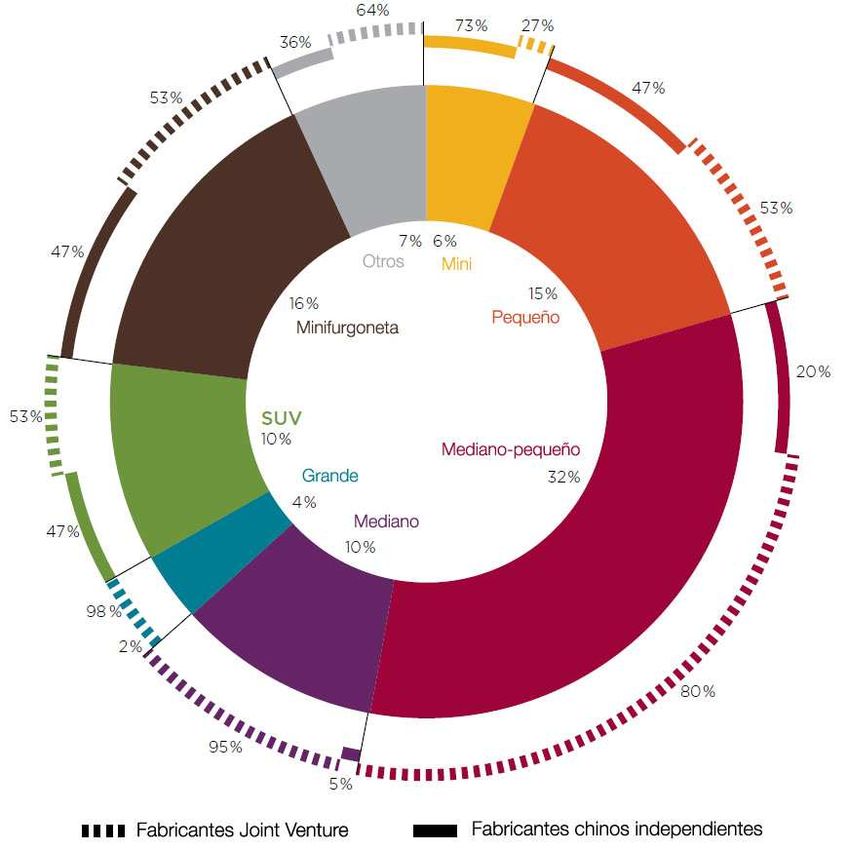

Cuota de mercado (%) 6% 15% 32% 10% 4% 10% 16%

Precio ($US) 6.789 11.573 17.199 28.977 51.061 28.285 5.401

Tamaño de motor (l) 1,1 1,4 1,6 2 2,4 2,1 1,1

Peso en vacío (kg) 918 1.080 1.258 1.464 1.684 1.567 998

Supercifice (m2) 3.1 3.6 3.9 4.2 4.6 4 3

Potencia (kw) 50 71 84 112 141 110 45

Velocidad máxima

142 169 181 198 218 171 110

(km/h)

Potencia/peso (w/kg) 55 66 67 77 83 70 45

Consumo (l/100km) 6,4 6,7 7,4 8,5 9 9 7,6

Motor

Diesel 0% 0% 0% 0% 1% 6% 0%

Híbrido* 0% 0% 0% 1% 0% 0% 0%

GDi 0% 0% 4% 16% 33% 8% 0%

Turbo 0% 0% 5% 16% 14% 14% 0%

Compresor 0% 0% 0% 0% 1% 0% 0%

VVT 7% 13% 53% 89% 99% 63% 0%

Transmisión

Automática 17% 24% 39% 53% 76% 40% 0%

CVT 0% 2% 4% 13% 13% 7% 0%

DVT 0% 0% 1% 1% 0% 2% 0%

Más de 6 marchas 0% 3% 21% 22% 87% 22% 0%

Fuente: Technology assessment of China’s new passenger car fleet and international comparisons - The International Council

On Clean Transport (diciembre de 2012)

Oficina Económica y Comercial

21

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

A modo de comparación, a continuación se muestra una serie de valores de los parques automo-

vilísticos chino y europeo (UE 27):

Segmento Mediano-

Mediano- Mini-

Mini -

Mini Pequeño Mediano Grande SUV

pequeño furgoneta

EU-27, 2010

Cuota de mercado (%) 11% 29% 32% 11% 3% 9% 2%

Modelo de ejemplo Peugeot 107 Toyota Yaris VW Golf Toyota Avensis BMW Serie 5 BMW X3 Renault Kangoo

Cuota de mercado del

7% 35% 59% 78% 81% 76% 77%

diesel

Según tipo de combus-

G D G D G D G D G D G D G D

tible

Número de cilindros

3,6 3,8 3,9 3,9 4,0 4,0 4,3 4,1 5,2 5,0 4,2 4,4 4,0 4,0

(media)

Tamaño del motor (l) 1,1 1,2 1,3 1,4 1,5 1,7 2,0 2,0 2,7 2,5 1,9 2,2 1,5 1,6

Potencia (kW) 51 51 63 61 87 83 128 109 177 144 111 123 68 67

Cuota de mercado de

12% 12% 9% 3% 14% 12% 36% 21% 74% 61% 24% 37% 4% 4%

automáticos

Peso en vacío (kg) 904 975 1.105 1.173 1.312 1.405 1.514 1.565 1.708 1.764 1.450 1.772 1.402 1.428

CO2 (NEDC g/km) 118 111 136 113 156 132 178 148 200 163 182 182 178 144

CHINA, 2010

Cuota de mercado (%) 6% 15% 32% 10% 4% 10% 16%

Honda

Modelo de ejemplo Chery QQ3 BYD F3 Hyundai Elantra Honda Accord Audi A6 Wuling Zhiguang

CR-V

Cuota de mercado del

0% 0% 0% 0% 1% 6% 0%

diesel

Número de cilindros

3,5 3,9 4,0 4,1 5,0 4,1 4,0

(media)

Tamaño del motor (l) 1,1 1,4 1,6 2,0 2,4 2,1 1,1

Potencia (kW) 50 71 84 112 141 110 50

Cuota de mercado de

17% 26% 44% 67% 89% 50% 17%

automáticos

Peso en vacío (kg) 918 1.080 1.258 1.464 1.684 1.567 918

CO2 (NEDC g/km) 150 157 173 199 211 211 150

Fuente: Technology assessment of China’s new passenger car fleet and international comparisons - The International Council On Clean Transport

(diciembre de 2012)

Las principales especificaciones de los vehículos, tales como la cilindrada del motor, el peso, el

tamaño y la potencia, se encuentran entre las cifras de las flotas de la UE y EE.UU. (excluyendo

vehículos diesel).

Al comparar el peso y tamaño promedios de los vehículos vendidos en China (un 9% más pesa-

dos y un 1% más grandes que en la UE, y un 21% más ligeros y un 10% más pequeñas que la

flota de automóviles de EE.UU.), la flota china es menos eficiente (26% más de consumo de com-

bustible que los de la UE y sólo un 4% menos que los de EE.UU.).

China se queda significativamente detrás de la UE y de Estados Unidos en la mayoría de las prin-

cipales tecnologías de eficiencia, incluyendo sistemas de sincronización variable de válvulas

(VVT), inyección directa de gasolina, turbocompresor y sobrealimentación; aunque se está acer-

Oficina Económica y Comercial

22

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

cando en el uso de otras tecnologías, tales como la transmisión de doble embrague (con una tasa

de adopción similar a la de los EE.UU.).

Es importante explicar el aparente retraso tecnológico de los vehículos vendidos en China. Existen

dos grupos claramente diferenciados. Por una parte, se venden automóviles con tecnologías y

equipamientos con el mismo nivel que los vendidos en los mercados europeo y americano, pero a

precios que aún no están al alcance de la mayoría de los consumidores. Por otra parte, encon-

tramos vehículos, generalmente de marca local, con precio y tecnología mucho menores que los

anteriores.

Los segmentos entre mini y grande son muy similares a sus homólogos de la UE en términos de

especificaciones principales del vehículo. A pesar de las similitudes en las especificaciones me-

dias, las tasas de emisiones de CO2 promedio (y las tasas de consumo de combustible) de los co-

ches típicos de cada segmento en China son siempre más altas, en diversos grados, que las de

los coches de Europa. En particular, la tasa de emisiones de CO2 de un coche chino promedio es

un 11% superior a la de un automóvil típico en Europa (173 g/km frente a 156 g/km), debido prin-

cipalmente al retraso tecnológico.

Los niveles de aplicación de nuevas tecnologías varían de un segmento a otro. En general, los

segmentos más pequeños de coches, dominados por marcas independientes chinas, van a la za-

ga en casi todas las tecnologías de eficiencia en comparación con los segmentos de mayores,

que están dominados por fabricantes joint venture.

Las minifurgonetas son un segmento único en China y algunos otros países en desarrollo. Estos

vehículos están construidos sobre plataformas mini, pero son más altos y con mayor espacio in-

terior para el traslado de bienes o pasajeros en zonas suburbanas y rurales. Ejemplos típicos son

el Wuling Zhiguang, con un motor de 1 litro y unos 1.000 kg de peso. Son más pequeños, más li-

geros y menos potentes que sus homónimos en Europa, los llamados vehículos derivados de tu-

rismos (por ejemplo, el Renault Kangoo, con un motor de 1.5 L y 1.400 kg de peso). A pesar de su

pequeño tamaño, la eficiencia de estos vehículos es pobre, comparable a un coche de tamaño

medio típico. Esto se debe en parte a las características de diseño de los vehículos, que se adap-

tan a un uso particular. Además, para mantener sus precios muy bajos, muy pocos fabricantes las

equipan con tecnologías de motor y transmisión avanzadas.

1.4. Principales empresas fabricantes en China

-Turismos

Nos centraremos en los principales fabricantes chinos de automóviles, ya que las marcas interna-

cionales con las que forman joint venture son de sobra conocidas (GM, VW, Ford, Nissan, etc.).

Los primeros fabricantes, atendiendo al volumen de producción son:

• BYD Auto Co., Ltd.:

Ltd. fabricante establecido en 1995, y con sede en Shenzhen, ciudad del

sur de China, muy cercana a Hong Kong. Es la empresa de baterías para móviles más im-

portante del mundo. Durante el 2008 presentó el primer modelo con motor híbrido plug-in.

• Changan Automobile Motor Co., Ltd.: Ltd. con sede en Chongqing gran ciudad en la zona

central de China y, aunque nació en el siglo diecinueve en otros sectores, se fundó con la

estructura actual en 1997. Tiene tres joint venture principales con Suzuki, Ford y Mazda en

el sector de los vehículos de pasajeros.

Oficina Económica y Comercial

23

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

• Shanghai Automotive Industry Corporation (Group) (SAIC):

(SAIC) Presentes en todo el mundo

sus plantas principales están alrededor de Shanghai. Actualmente el grupo está formado

por nueve marcas, entre las que destacan SAIC Motor (comercializada como Roewe, anti-

gua Rover), SVW (fabrican el Santana, coche más vendido durante muchos años en Chi-

na), SGM (fabrican el Buick Excelle, otro superventas en China), SGMW (vehículos comer-

ciales de GM).

• Chery Automobile Co., Ltd.

Ltd.: fundada en el año 1997 tiene sede en Wuhu, provincia de

Anhui, en el Este de China. Ha tenido grandes controversias, principalmente con GM, por

la utilización de un nombre (Chery) muy similar a Chevy, diminutivo de Chevrolet. Es la

marca de automóviles independiente china más importante.

• Great Wall Motor Company Limited:

Limited fundada en 1984, es el fabricante de automóviles

privado más grande de China. Ha tenido cierto desarrollo internacional, sobretodo en paí-

ses en vías de desarrollo. Su sede central está en Baoding, Hebei, en el noreste de China.

• Anhui Jianghuai Automotive Group Co., Ltd. (JAC):

(JAC) fundada en septiembre de 1999 con

la actual estructura y con sede en Anhui, Hefei en el centro de China. Dedicados princi-

palmente (aunque no únicamente) al vehículo comercial.

• Zhejiang Geely Holdings Group Co., Ltd.:

Ltd fundada en 2002 y con sede en Shanghai.

Junto a Chery y BYD, principales marcas chinas en el mercado de vehículos de pasajeros.

Han empezado a implantarse en mercados internacionales, especialmente en países de

vías de desarrollo.

• HuaChen Group Auto Holding Co., Ltd.: fundada a finales de los años 90 y con sede en

Shenyang, en la provincia de Liaoning, al norte de China. Tiene dos líneas de negocio prin-

cipales: Jinbei (vehículos comerciales principalmente) y Brilliance (destaca su joint venture

con BMW).

• FAW: fabricante establecido inicialmente en Changchun, provincia de Jilin, en el norte de

China. Es también una multinacional, con representación en muchos países, principalmen-

te del tercer mundo o en vías de desarrollo. Sus marcas principales son Hongqi y Jiefang

(camiones). Aunque sus joint venture con Toyota y VW (fabrican el Jetta) son las que tienen

un mayor volumen de ventas.

• Dongfeng

Dongfeng Motor Group Company Ltd Ltd: fabrica autobuses, camiones, automóviles de pa-

sajeros y recambios. Tiene muchas joint venture con empresas extranjeras. Las principales

son: con PSA, Nissan, Honda, Hyundai, Kia en vehículos de pasajeros y Nissan diesel y

Cummins en vehículos comerciales. Tiene su centro en Wuhan, provincia de Hubei, en el

centro de China.

• Guangzhou Automobile Industry Group Co., Ltd: Ltd nacida en 2000 y con sede en

Guangzhou, en el sur de China. Fabricantes de motocicletas, autobuses y automóviles de

pasajeros, tiene joint venture con Toyota y Honda.

• Harbin Hafei Automobile Industry Group:

Group fabricantes desde el año 1994 y con sede en

Harbin. Fabrica vehículos para pasajeros y pequeños vehículos comerciales (en este sector

tiene una joint venture con PSA).

• Jiangxi Changhe Automobile Co., Ltd: Ltd fabricante subsidiario de Changhe Aircraft Indus-

tries Corporation y con sede en Jingdezhen en la provincia de Jiangxi en China. Su marca

principal es la joint venture firmada con Suzuki.

Oficina Económica y Comercial

24

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

• China National Heavy Duty

Du ty Truck Group Corp., Ltd. (CNHTC o Sinotruck):

Sinotruck) fundada en

1935 y con sede central en Jinan, provincia de Shandong, en el este de China. Tradicional

fabricante de camiones en China, destacando especialmente en los camiones pesados.

• Chongqing Lifan Auto Co.,

Co., Ltd.

Ltd.: fabricante de motocicletas y automóviles situado en

Chongqing. Han comenzado a exportar y tienen fábricas en Vietnam, Bulgaria y Tailandia.

• Beiqi Foton Motor:

Motor fundada en 1996 y con sede central en Pekín. Sus unidades de nego-

cio se reparten por la geografía china, además de Pekín, delegaciones en Tianjin, Shan-

dong, Hebei, Hunan, Hubei, Liaoning y Guangdong.

• Zhengzhou Yutong Automobile Group Co., Ltd. Ltd.: establecidos en 1993 sobre la base del

antiguo fabricante Zhengzhou Bus Manufacturing works. Su sede se halla en Zhengzhou,

Henan, en el centro este de China. Presentes en 26 países, en general en vías de desarro-

llo. Destacan en la fabricación de autobuses.

• Shenyang Polarsun Automobile Co., Ltd.Ltd.: Fundada hace más de 50 años y con sede en

Shenyang, en la provincia de Liaoning, en el norte de China. Fabricantes de coches, ca-

miones y autobuses, destacan especialmente en la fabricación de autobuses ligeros. Sus

intentos de internacionalización de momento no han tenido éxito.

En China es habitual la división del mercado automovilístico en dos niveles. Las joint ventures,

con sus productos comercializados bajo marca extranjera y los fabricantes completamente loca-

les. En las joint ventures, el socio extranjero típicamente aporta la tecnología y los diseños, que se

ensamblan en plantas en las que el socio local tiene participación.

Generalmente, los modelos de las joint ventures son vistos como de mayor calidad y se asocian a

un posicionamiento premium. El socio local en la joint venture siempre está dispuesto a desarro-

llar su capacidad de fabricación de la tecnología "propia" y el vehículo. Una vez los modelos vie-

jos de generaciones anteriores van siendo sustituidos, suelen ser donados a la empresa local,

como parte de la colaboración. El socio local podrá adaptar el producto más allá y comercializarlo

localmente bajo una marca nacional. Estos productos son generalmente vistos como de menor

calidad que las marcas internacionales. También son mucho más baratos que sus modelos pre-

cedentes.

A continuación se presentan las ventas del 2013 de los diez mayores fabricantes de automóviles

de pasajeros:

VENTAS DE VEHÍCULOS DE PASAJEROS DE LOS 10 PRINCIPALES FABRICANTES EN CHINA 2013 (INCLUYE

IMPORTACIONES)

(En cantidad de automóviles)

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Fuente: Elaboración propia con datos de CAAM

Oficina Económica y Comercial

25

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

En el siguiente gráfico se pueden ver las ventas de las 10 principales marcas de vehículos de pa-

sajeros en el mercado en el año 2013:

EVOLUCIÓN DE LOS PRINCIPALES MARCAS EXTRANJERAS DE VEHÍCULOS DE PASAJEROS EN 2013

(EXCLUIDAS IMPORTACIONES)

(En cantidad de vehículos)

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Fuente: Elaboración propia con datos de CAAM

A modo de comparación, a continuación se muestran las ventas de vehículos en general, de las

10 principales marcas locales durante 2013:

EVOLUCIÓN DE LOS PRINCIPALES FABRICANTES CHINOS

CHINOS EN 2013

(En cantidad de vehículos)

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Fuente: Elaboración propia con datos de CAAM

-Vehículos comerciales

comerciales

Los principales fabricantes de vehículos comerciales en China son:

• BAIC Foton: importante fabricante de vehículos comerciales en China, líder actual del sec-

tor.

• Dongfeng: líder en producción de camiones semi-pesados. Líder del sector en 2011 y

2012.

• Anhui Jianghuai Automobile Co (JAC): tiene una tasa de crecimiento relativamente alta

en los últimos años y ha alcanzado la tercera posición de la industria de vehículos comer-

ciales.

• Shenyang Brilliance Jinbei Automobile Co: especializado en minibuses y camiones lige-

ros. Gran éxito de su modelo Jinbei Haishi.

• FAW: uno de los mayores fabricantes de automóviles de China, ha descendido de la terce-

ra a la quinta posición en ventas de vehículos comerciales en los últimos dos años.

Oficina Económica y Comercial

26

de la Embajada de España

en ShanghaiEL MERCADO DE COMPONENTES DE AUTOMOCIÓN EN CHINA

Fabrican tanto camiones (FAW Jiefang Truck Co Ltd), como autobuses (FAW Bus and

Coach Co Ltd).

• Jiangling Motors Corporation: se dedica principalmente a la producción de camiones li-

geros (JV con Ford).

• SAIC-

SAIC-GM-

GM -Wuling Automobile: joint venture entre SAIC Motor, General Motors y Liuzhou

Wuling Motors, es uno de los mayores productores de minifurgonetas.

• China National Heavy Duty Truck Group Co (Sinotruck): empresa estatal líder en la pro-

ducción y venta de camiones pesados.

• Nanjing Automobile: empresa estatal que produce tanto vehículos de pasajeros, como

camiones y autobuses.

• Chongqing Chang’an: importante crecimiento experimentado entre 2008 y 2011, su prin-

cipal producto es Changan Star Series.

A continuación se presenta un gráfico con el volumen de ventas de cada uno de los fabricantes

mencionados durante 2013:

VENTAS DE VEHÍCULOS DE COMERCIALES DE LOS 10 PRINCIPALES FABRICANTES EN CHINA 20138

(En cantidad de vehículos)

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0

BAIC Dongfeng SAIC-GM- Nanjing

JAC Jinbei FAW JMC Sinotruk Chang’an

Foton Motor Wuling Auto

656.600 559.200 303.200 300.700 269.500 214.900 175.000 165.200 132.000 129.000

Fuente: Elaboración propia con datos de China Passenger Car Association (CPCA)

Dentro de los vehículos comerciales se incluyen los camiones, los autobuses, los chasis de am-

bos y los remolques.

2. EVOLUCIÓN RECIENTE DE LA DEMANDA

2.1. Vehículos de pasajeros

Las ventas de vehículos de pasajeros ganaron en el año 2013 un 15,7% interanual hasta los

17.928.900 vehículos. En cuanto a la producción, la cifra alcanzó las 18.085.200 unidades, un

16,5% más que en 2012. En el mercado de los turismos, las ventas se incrementaron en la cate-

goría de sedanes un 11,77%, alcanzando los 12.009.700, el aumento en monovolumen fue de

160%, con 1.305.200 unidades vendidas; SUV, hasta 49,41% de crecimiento con respecto a

8

Autobuses, camiones, semitrailers, camiones y autobuses incompletos.

Oficina Económica y Comercial

27

de la Embajada de España

en ShanghaiTambién puede leer