Evolución semanal y perspectivas de los mercados financieros mexicanos - 22 de noviembre de 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Evolución semanal y perspectivas de

los mercados financieros mexicanos

22 de noviembre de 2021

VectorAnalisis@vector.com.mx Tel. 01800-833-6800 / x3706

Resumen semanal 3

Índice Análisis técnico 4

Secciones Renta variable 12

Economía internacional 24

Economía de México 29

Resumen semanal

12- nov- 21 19 - nov- 21 % sem anal

Do w Jo nes 36 ,10 0 .31 35,6 0 1.9 8 -1.38%

S&P 4 ,6 82.85 4 ,6 9 7.9 6 0 .32%

Nasd aq 15,86 0 .9 6 16 ,0 57.4 4 1.24 %

Dó lar/ Euro 1.14 4 5 1.1285 -1.4 0 %

Bo no 10 año s E.U. 1.56 13 1.54 11 -2.0 2 p unt o s

IPC 51,4 32.54 50 ,811.30 -1.21%

Peso / Dó lar 20 .5187 20 .8550 1.6 4 %

M10 7.3720 7.4 80 0 10 .80 p unt o s

Análisis técnico

Georgina MuñizRecomendaciones corto plao

Mercados accionarios muy corto plazo ❖ El S&P/BMV IPC se ubica por debajo del promedio móvil de 200 días por primera vez desde octubre de 2020. ❖ Está en consolidación desde septiembre y no se descarta la simple validación de piso. ❖ Sin embargo las señales de debilidad se han acentuado. ❖ Si el índice rompe al apoyo en 50,400, se confirmarían las señales de ajuste importante. ❖ En una pausa dentro del alza de largo plazo. ❖ Los índices de Estados Unidos muestran tomas de utilidad pero marginales y se quedan cerca de la zona de máximos históricos. ❖ Hay sobrecompra en los indicadores diarios y en los semanales siguen sin reflejarse los nuevos máximos lo que aumenta el riesgo de un ajuste más significativo. ❖ Sin embargo, hay que estar vigilando a las zonas de resistencia pues superarlas reafirmaría el alza. ❖ Los índices de Europa finalmente superaron a los máximos de agosto y consolidan. ❖ En las gráficas de los índices de Asia se reafirman las señales de reversión de tendencia.

Mercados Accionarios - México

México y Emergentes, ETF’s en dólares S&P/BMV IPC largo plazo

S&P/BMV IPC, corto plazo

❖ El S&P/BMV IPC acelera el ajuste con riesgo de

extenderlo.

❖ Es una pausa dentro del alza de largo plazo.Mercado Cambiario

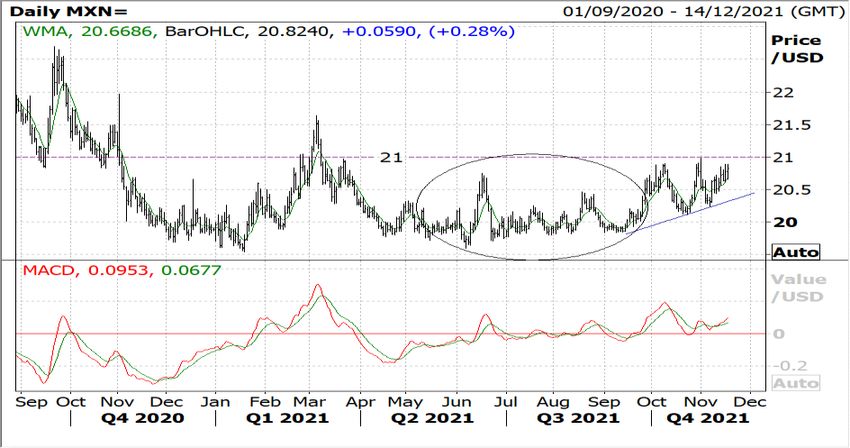

Dólar/Euro Corto plazo USDMXN

Peso/Dólar

❖ El Euro llegó a una zona de apoyo importante, pero no hay

señales de estabilidad; posible rebote pero aun hay riesgo.

❖ El Peso , como se esperaba mantiene la depreciación pero

… a ritmo moderado.

❖ De cualquier manera hay que vigilar la zona de 20.89 pesos

por dólar.Tasas de Interés Tasa 10 años Estados Unidos

❖ La curva de tasas de estados Unidos presentó una semana

con alta volatilidad. La tasa a 10 años, mientras se

mantenga por debajo de 1.6%, lo probable es que valide a

la zona de 1.4% como piso de corto plazo.

❖ En México también hubo importantes variaciones, que

beneficiaron a los cortos plazos, sobre todo.

Bono M24

Tasa 10 años MéxicoCartera Modelo Técnica

Rendimiento acumulado Cartera vs Benchmark

Sites B1 Bolsa ARenta variable

Marco MontañezRenta Variable

Desempeño semanal del S&P/BMV IPC: Comportamiento por sectores

Var. 11-nov-21 al 18-nov-21

2.99%

0.87%

Contribución

-1.32%

-1.69%

-2.11% -1.95% -1.92% -1.69% S&P/BMV IPC

-2.42%

-3.37%

0.42% Servicios financieros

-4.78% Servicios y bienes de consumo no

0.04%

básico

Industrial

S&P/BMV IPC

Salud

Materiales

Transportes

telecomunicaciones

Construcción

Servicios financieros

Servicios y bienes de

Productos de consumo

consumo no básico

-0.01% Salud

Servicios de

frecuente

-0.02% Construcción

-0.06% Industrial

-0.36% Transportes

-0.44% Servicios de telecomunicaciones

-0.62% Materiales

-0.66% Productos de consumo frecuente

Fuente: Elaboración propia con base en información de SiBolsa y estimados VectorAnálisis.Renta Variable

Desempeño de los mercados globales: Rendimientos en USD

Últimos 5 días (11-nov-21 al 18-nov-21)

Acumulado 2021

-12.0% -10.0% -8.0% -6.0% -4.0% -2.0% 0.0% 2.0% 4.0%

-30.0% -20.0% -10.0% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Taiwan

Emiratos Árabes Unidos

Tailandia

Argentina

Estados Unidos

Arabia Saudita

Sudáfrica

Rusia

Japón

Canadá

Emiratos Árabes Unidos

Estados Unidos

Corea del Sur

India

Suiza

Holanda

Francia

Taiwan

Holanda

Francia

Hong Kong

Suecia

Canadá

Qatar

Alemania

Italia

Australia

Suiza

Singapur

Bélgica

China

Sudáfrica

India

Reino Unido

Indonesia

Singapur

Italia

México 10.9%

Suecia

Indonesia

Reino Unido

Alemania

Qatar

Australia

Nueva Zelanda

Tailandia

Arabia Saudita

China

Bélgica

España

Perú

Japón

España

Nueva Zelanda

México -2.9%

Corea del Sur

Colombia

Hong Kong

Rusia

Chile

Argentina

Perú

Brasil

Colombia

Chile

Brasil

Fuente: Elaboración propia con base en información de Bloomberg.Renta Variable Noticias corporativas en México: VOLAR: Firmó con Airbus una nueva orden de compra por 39 aeronaves A321neo, que aseguran su crecimiento en la segunda mitad de la década. Esta orden forma parte del acuerdo de adquisición de 255 aeronaves realizada conjuntamente por las aerolíneas Wizz Air, Frontier, JetSMART y Volaris, anunciado ayer por Indigo Partners y Airbus. De acuerdo a lo comentado por la empresa en su conferencia de resultados del 3T21, la flota terminaría este año con 101 aeronaves, en tanto que para 2022 la flota crecería hasta 113 aviones. FEMSA: Anunció que Envoy Solutions, su subsidiaria de distribución especializada basada en Estados Unidos (EUA) llegó a un acuerdo para adquirir Next-Gen Supply Group Inc., una compañía independiente de distribución especializada basada en Mansfield, Massachusetts, y también del acuerdo para adquirir Johnston Paper Company, Inc., una empresa independiente de distribución especializada basada en Auburn, Nueva York. Ambas empresas reportan ventas anuales superiores a los USD 90 millones. LAB: Genomma Lab Internacional, S.A.B. de C.V. (BMV: LAB) y Oramed Pharmaceuticals Inc. (Nasdaq/TASE: ORMP), anunciaron la formación de una alianza estratégica (50/50) entre Genomma Lab y Oravax Medical Inc., empresa subsidiaria de Oramed, para elaborar las pruebas necesarias que permitan comercializar Oravax, la candidata a vacuna oral para el virus COVID-19, en México. Genomma Lab contribuirá a la alianza estratégica con recursos para desarrollar las pruebas clínicas que permitan comercializar la vacuna oral COVID-19 en México, mismas que serán coordinadas por ambas empresas.

Renta Variable

Revisión de indicadores de posición financiera clave al 3T21

Ratio deuda/neta UAFIDA (muestra de empresas ICS)

2.03x

1.93x

1.84x

1.61x

1.53x

1.29x

1.15x

20201 20202 20203 20204 20211 20212 20213

Fuente: Elaboración propia con información de Economática.Renta Variable

Revisión de indicadores de posición financiera clave al 3T21

Deuda total (MXN mill.) Tipo de cambio MXN/USD (cierre) (Var.

T/T)

24.5%

3,182,201.63

3,104,139.09

2,945,748.59

2,670,276.56

2,591,169.63 2,554,902.23 2.7% 3.3%

2,402,208.25 -1.7% -2.6%

-4.1%

20201 20202 20203 20204 20211 20212 20213

-10.1%

1T20 2T20 3T20 4T20 1T21 2T21 3T21

Fuente: Elaboración propia con información de Economática. Fuente: Elaboración propia con información de Bloomberg.Renta Variable

Revisión de indicadores de posición financiera clave al 3T21

Efectivo y equivalentes (MXN mill.) UAFIDA UDM (MXN mill.) (muestra de

(muestra de empresas ICS) empresas ICS)

1,343,648.76

948,567.23

1,307,081.98

908,936.77

880,545.44

873,543.23

851,969.17 854,284.15

1,184,740.43

1,157,463.29

802,513.41 1,110,752.88

1,105,891.41

1,094,007.77

1T20 2T20 3T20 4T20 1T21 2T21 3T21 1T20 2T20 3T20 4T20 1T21 2T21 3T21

Fuente: Elaboración propia con información de Economática. Fuente: Elaboración propia con información de Economática.Renta Variable

Revisión de indicadores de posición financiera clave al 3T21

Empresas industriales, Empresas industriales, Empresas industriales,

Deuda Deuda Deuda

comerciales y de servicios comerciales y de servicios comerciales y de servicios

neta/UAFIDA UDM neta/UAFIDA UDM neta/UAFIDA UDM

(ICS) 3T21 (ICS) 3T21 (ICS) 3T21

AEROMEX n.a. KUO 1.8x KOF 1.0x

GFAMSA n.a. ORBIA 1.8x GCARSO 0.9x

HCITY 29.1x HERDEZ 1.7x CUERVO 0.9x

HOTEL 18.5x AMX 1.6x PE&OLES 0.8x

GICSA 8.4x BIMBO 1.6x SITES 0.7x

ALEATIC 7.0x GAP 1.6x LIVEPOL 0.6x

IENOVA 4.8x TRAXION 1.6x AC 0.6x

VESTA 4.4x LAB 1.5x ASUR 0.5x

VITRO 3.2x CHDRAUI 1.4x GMEXICO 0.4x

AXTEL 2.9x AGUA 1.4x MEGA 0.3x

LALA 2.9x GISSA 1.3x OMA 0.1x

TLEVISA 2.6x KIMBER 1.3x GCC -0.2x

CEMEX 2.6x SORIANA 1.3x ELEKTRA -0.2x

ALSEA 2.5x GRUMA 1.2x VOLAR -0.6x

AZTECA 2.5x FEMSA 1.2x WALMEX -0.6x

ALFA 2.4x Total 1.15x ICH -1.0x

NEMAK 2.4x ALPEK 1.1x LACOMER -1.0x

GMXT 1.1x PINFRA -1.5x

BOLSA -1.5x

BACHOCO -1.9x

Fuente: Elaboración propia con información de Economática.Renta Variable

Revisión de indicadores de posición financiera clave al 3T21

(Préstamos

Empresas Obligaciones otros bancos +

Préstamos de

financieras subordinadas en Activos totales Obligaciones

bancos y otros

(3T21) circulación subordinadas)

/Activo total

R 133,315.47 - 164,851.18 80.9%

CREAL 17,697.74 - 77,065.62 23.0%

GENTERA 15,042.57 - 67,457.47 22.3%

BBAJIO 38,264.16 - 271,453.74 14.1%

GFNORTE 30,780.20 59,186.20 1,803,695.21 5.0%

BSMX 33,841.27 51,379.28 1,669,138.35 5.1%

GFINBUR 20,760.81 - 563,722.85 3.7%

ACTINVR 356.74 - 115,881.98 0.3%

Q - - 68,883.91 0.0%

Intereses Cobertura de

Liquidez Prueba del ácido UAFIDA (UDM)

pagados (UDM) intereses

Fibras Apalancamiento

(3T21) (LTV) (AC- UAFIDA/Inter

(AC/PC)

inventarios)/PC eses pagados

FIHO 155.1% 1.14x 1.14x 395 372 1.06x

FSHOP 54.0% 0.51x 0.51x 971 628 1.55x

FIBRAHD 54.7% 1.23x 1.23x 260 163 1.59x

FUNO 46.5% 1.77x 1.77x 15,973 7,652 2.09x

FINN 44.5% 1.71x 1.71x -705 382 -1.85x

TERRA 40.4% 1.86x 1.86x 2,767 883 3.13x

FIBRAMQ 37.4% 0.64x 0.64x 3,003 888 3.38x

FIBRAPL 28.2% 1.91x 1.91x 3,367 759 4.44x

FMTY 28.8% 2.30x 2.30x 1,006 537 1.87x

DANHOS 8.5% 1.85x 1.85x 2,994 346 8.64x

Fuente: Elaboración propia con información de Economática.Cartera modelo fundamental Ponderación Precio Variación Est ruct ura Exposición + ( - )

en el índice 18 - nov- 21 J- J % Cart era al IPC

Aeropuert os

GA P B 2.85% 261.26 - 5.83% 8.25% 5.4 0 %

OMA B 1.0 7% 133.25 - 0 .26% 5.4 3% 4 .36%

Mat eriales de Const rucción

CEMEX CPO 7.0 0 % 13.0 1 - 5.0 4 % 7.0 1% 0 .0 0 %

Bebidas

AC * 1.75% 127.13 - 0 .55% 6.84 % 5.0 9%

FEMSA UBD 10 .64 % 156.27 - 6.67% 10 .38% - 0 .26%

Com ponent es de Aut om óviles

NEMA K A 1.0 7% 5.69 - 4 .37% 3.4 3% 3.4 3%

Fibras

FUNO 11 # N/ A 20 .10 - 1.57% 4 .86% 4 .86%

Grupos f inancieros

GFNORTE O 10 .14 % 136.63 4 .15% 11.73% 1.59%

Indust rial

ORBIA * 1.66% 52.62 0 .80 % 6.85% 5.19%

Minería

GMEXICO B 8.4 4 % 86.18 - 2.12% 6.0 9% - 2.35%

Telecom unicaciones y m edios

A MX L 13.55% 18.27 - 2.61% 16.4 7% 2.91%

Tiendas de aut oservicio

W A LMEX * 11.85% 72.15 - 0 .0 7% 12.65% 0 .81%

Rendim ient o sem anal

Cartera - 1.9 3 %

IPC 50 ,831.94 - 1.6 9 %

Rendim ient o acum ulado

Cartera 17 .2 9 %

IPC 15 .3 5 %

La volatilidad de la cartera modelo (Beta) se ubicó en 0.78. Por su parte,

el valor en riesgo (VaR) se ubicó en 2.12%. Las emisoras que

más contribuyeron a incrementar el riesgo fueron GFNORTEO.MX y WALMEX.MX.“Favoritas” de Análisis Fundamental (Top Picks)

Re nd im ie nt o D e se m p e ño

D e se m p e ño

d e sd e

V I e sp e r a d o Re nd im ie nt o Re nd im ie nt o se m a na l v s.d e sd e su

Em iso r a Pr e c io a c t ua l benchmark inc lusió n v s.

( 12 m ) p o t e nc ia l e n la se m a na inc lusió n e n la

benchmark

(S&P/BMV IPC) list a (S&P/BMV IPC)

AC * 127.13 143.0 0 12.5% -0 .5% 1.1 p.p. 26.2% 17.5 p.p.

CEMEX CPO 13.0 1 20 .70 59.1% -5.0 % -3.3 p.p. -20 .1% -21.3 p.p.

FUNO 11 20 .10 32.60 62.2% -1.6% 0 .1 p.p. -15.8% -24.6 p.p.

GA P B 261.26 30 1.0 0 15.2% -5.8% -4.1 p.p. 18.7% 17.4 p.p.

OMA B 133.25 153.0 0 14.8% -0 .3% 1.4 p.p. 10 .1% 10 .2 p.p.

NEMA K A 5.69 7.20 26.5% -4.4% -2.7 p.p. -1.0 % -9.8 p.p.

ORBIA * 52.62 66.50 26.4% 0 .8% 2.5 p.p. 3.6% -5.1 p.p.

Pro m ed io -0 .7 p.p. -2.3 p.p.

Cambios de Recomendación y/o VI:

Recomendación Nueva

Emisora VI anterior Nuevo VI

anterior Recomendación

ASUR MANTENER 391.00 C OMPRA 470.00

OMA C OMPRA 149.00 C OMPRA 153.00

VOLAR MANTENER 46.00 C OMPRA 53.00Economía

internacional

Alejandro ArellanoEstados Unidos: Ventas minoristas Octubre tuvo un crecimiento de 1.7% MaM, arriba del 0.8% de septiembre. El aumento fue superior al esperado de 1.2% Una de las explicaciones posibles es que los consumidores desean adelantar sus compras navideñas.

Estados Unidos:

Producción industrial

La producción industrial creció 1.6% MaM, superando la contracción de 1.3% de septiembre

Se esperaba un crecimiento de 0.7% MaM. aumento fue superior al esperado de 1.2%

También vimos una mejora en la producción industrial de China.

FUENTE: IHS MARKITAlemania: Inflación al productor La inflación al productor continua subiendo. La principal razón son energéticos. El IPP creció 3.8% MaM y 18.4% AaA. Octubre tuvo el mayor crecimiento anual desde noviembre de 1951.

Economía internacional Turquía bajó la su tasa Repo a una semana en 100 p.b., a 15.0%. El IPC creció 19.89% AaA en octubre Sudáfrica alzó su tasa en 25 p.b., a 3.75%

Economía internacional

Esta semana:

Esperamos datos el PMI del Reino Unido.

Esperamos ordenes por bienes durables de EEUU.

Decisión de política monetaria de Nueva Zelanda (Se anticipa un alza de 25 p.b.) y de Colombia.Economía internacional

Esta semana:

Esperamos datos preliminares del PIB del tercer trimestre de Estados Unidos.

(Se espera que el PIB del 3T crezca 2.1% TaT)

Sabremos cuanto creció el PCE, el indicador inflacionario de la Fed.

(Se anticipa que el core del PCE haya crecido 0.4% MaM y 4.1% AaA, arriba del 0.2% y 3.6% de

septiembre, respectivamente)

FUENTE: IHS MARKITEconomía de México

Luis Adrián MuñizMéxico: Inflación

Estimamos que la inflación de la 1Qnov se haya ubicado en 0.52%, con el grupo de precios subyacente

avanzando 0.08% quincenal. De ser así, la inflación general resultaría en 6.86% anual, en tanto que la

subyacente sería de 5.46%, ambas por arriba de lo observado el periodo previo. El pronóstico de la inflación

para esta quincena resulta particularmente complicado, ante la existencia de múltiples efectos en

contrasentido. En general malos datos de inflación que continúan mostrando una tendencia de alza en su

medición anual. Mantenemos nuestra estimación para el cierre de 2021 en 7.1 por ciento, y en 4.4 por ciento

para 2022.

Inflación en México

Fuente: Vector Análisis e INEGI.México: Crecimiento económico

Estimamos que el PIB del 3T de 2021 en México haya avanzado 4.4% YoY, por debajo de la medición oportuna

dada a conocer hacer algunos días por el INEGI (4.6%). Malos datos del sector industrial, que mostró una

situación complicada en la manufactura y sorprendió negativamente al mercado en su medición de

septiembre. También el sector servicios habría mostrado una importante caída en su subsector de actividades

profesionales (subcontratación). En sus cifras ajustadas por estacionalidad, estimamos una caída del PIB de 0.4

por ciento trimestral, también superior a la anticipada. En este contexto de menor actividad económica, hemos

revisado a la baja nuestra estimación del crecimiento del PIB para 2021 de 6.1 a 5.8 por ciento anual.

PIB en México IGAE en México

(variación % anual) (variación % anual)

Fuente: Vector Análisis e INEGI.México: Minuta Banco de México

Se da a conocer la Minuta de la última decisión de política monetaria en la que el Banco de México decidió de

manera dividida incrementar la tasa de referencia en 25 pb, a 5%. La decisión resultó como se esperaba. En la

Minuta estaremos atentos a los argumentos que sustentaron la decisión de los diferentes miembros del banco

central, así como las consideraciones inflacionarias y de crecimiento que tuvieron en mente. En este sentido,

parece que la caída de la economía en el 3T fue un factor clave que evitó un incremento más agresivo en la

tasa de referencia y que la evaluación del choque inflacionario en México continúa siendo mayoritariamente

transitorio.

Tasa de referencia en México Inflación esperada por Banxico

(en por ciento) (variación % anual promedio trimestre)

Fuente: Vector Análisis y Banco de México.También puede leer