INDICIOS QUE PRONOSTICAN LA SUBIDA DEL PRECIO DEL AZUCAR COMUNITARIO EN LA SEGUNDA CAMPAÑA SIN CUOTA - Agrodigital

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

INDICIOS QUE PRONOSTICAN LA SUBIDA DEL PRECIO

DEL AZUCAR COMUNITARIO EN LA SEGUNDA

CAMPAÑA SIN CUOTA

Mª José Maluenda García. Ingeniero Técnico Agrícola

Desde el 1 de octubre de 2017 (primera campaña 2017/18 sin cuotas) y

primeros meses de la siguiente campaña, el precio del azúcar está sufriendo la

mayor caída de la última década, con las consiguientes pérdidas económicas

que están afectando al sector agricultor remolachero y fábricas azucareras

principalmente.

El descenso de la producción de la campaña actual 2018/19, por causas

meteorológicas y por la proliferación de plagas, han causado un descenso de la

producción del 15% prevista en 18,20 millones de t, afectando principalmente a

Alemania y Francia principales productores de azúcar comunitario.

La decisión de Azucarera de rebajar 6,5 €/t el precio de la remolacha a los

agricultores para la campaña 2019/20, ha supuesto una ruptura del Acuerdo

Marco Interprofesional (AMI), a un sector que tiene que cumplir con sus

funciones de agricultor, además de otros muchos más retos de tipo

medioambiental y sostenibilidad entre otros.

El saldo comercial en la UE de 2017/18 fue a favor de las exportaciones que

superaron a las importaciones por la fuerte demanda de los países asiáticos y

de África, animados por los bajos precios ofertados. Esta situación no parece

que continuará en 2018/19, según la trayectoria de las exportaciones en los tres

primeros meses, y tampoco podemos olvidar las incertidumbres que el sector

está viviendo en las dos primeras campañas sin cuota, con el mayor desplome

de los precios de su historia, contrariamente a la opinión de la Comisión que

desde el principio esperaba que la eliminación de cuotas, iba aumentar la

rentabilidad del sector, situación que de momento está lejos de ser tan

optimistas.

En cuanto a precios en estos momentos en la UE, el último precio medio europeo

publicado por la Comisión fue de 320 €/t correspondiente a noviembre 2018.Si

bien los precios de venta spot en los primeros meses de 2019, indican niveles

muy superiores a 430 €/t. Esta situación nos indica una fuerte subida de los

precios en las contrataciones de la próxima primavera.

También tenemos que pensar la repercusión del sector de la azúcar cara al

Brexit, y con otros compromisos como la PAC, Acuerdos comerciales firmados y

por firmar como MERCOSUR, donde el azúcar juega un papel importante como

moneda de cambio para este tipo de Acuerdos.

Analizaremos la situación del sector en este periodo lleno de incertidumbre por

la eliminación de las cuotas, tomando como referencia la información de la

Comisión Europea.

1

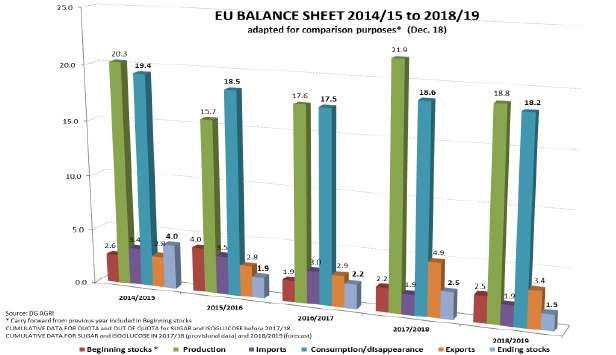

Balance del sector comunitario de azúcar

La producción de azúcar alcanzó un valor récord el primer año sin cuota

en 2017/18, que representó un aumento de 12,5% respecto a la campaña

anterior y del 39,5% respecto a 2015/16. Por contrario, la producción

descendería el 15 % en 2018/19 respecto a la campaña anterior. El consumo en

estas cinco campañas es variable, siendo las campañas alternativas 2014/15,

2016/17 y 2018/19 algo inferior a la producción. Las dos restantes, serían muy

distintas, en la campaña 2015/16 el consumo superó casi tres millones de t a la

producción; mientras que en 2017/18, el consumo estuvo a más de tres millones

de t por debajo de la producción. Las importaciones se mantienen estables las

tres primeras campañas, bajando las dos siguientes (coincidiendo con la

eliminación de cuotas). El ritmo de las exportaciones es contrariamente opuesto,

aumentan las dos últimas campañas en relación a los tres precedentes. La

evolución de los stocks finales es insignificante pasando de 4 millones de t de

2013/14, a 1,5 millones de t de 2018/19 (grafica 1). El cuadro 1 muestra el

balance del sector del azúcar en las campañas sin cuota.

Gráfica 1. Balance del azúcar comunitario cinco campañas 2014/15 a 2018/19

Cuadro 1. Balance de azúcar las dos primeras

campañas sin cuota (millones de t)

2017/18 2018/19

Provisional Previsión

Producción 21,35 18,20

Consumo 18,04 17,67

Importación 1,84 1,86

Exportación 4,90 3,35

Stocks finales 2,42 1,46

Fuente: DG AGRI, Eurostat

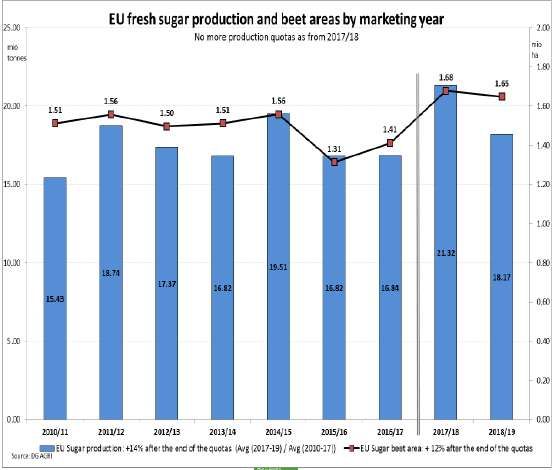

La producción de azúcar del conjunto de Estados miembros, aumentó el 14%

entre campañas con cuota (agosto 2017/19) y sin cuota (agosto 2010/17);

correspondiendo un incremento del 12% de la superficie destinada al cultivo en

las mismas campañas (gráfica 2).

La evolución de la producción y superficie entre las campañas con cuota y sin

cuota, son muy distintas entre los principales productores comunitarios y el resto

de Estados miembros. La producción de los seis principales productores de

azúcar (Francia, Alemania, Polonia, Reino Unido, Países Bajos y Bélgica), la

producción se incrementa el 23%, contrario al resto de Estados donde la

producción desciende el 18%. La superficie cultivada de remolacha en los seis

Estados miembros aumenta el 18% la superficie de cultivo, y baja el 8% en el

resto países comunitarios (gráfica 3).

La primera campaña de azúcar sin cuotas 2017/18, coincide con el récord

mundial de producción y consumo. La UE ocupa el tercer lugar en la producción

mundial, alcanzando su máximo valor en la primera campaña sin cuota con 21,3

millones de t, que supuso un aumento interanual del 27%. El aumento de la

2

superficie y las condiciones meteorológicas favorables fueron las principales

causas de la excelente cosecha de remolacha y de producción de azúcar, en el

inicio de campaña sin cuotas en todos los Estados miembros de la UE. En cuanto

a producción en esta primera campaña, se cumple los deseos de la Comisión en

producir más y ser más competitivo para optimizar la capacidad productora y

reducir costes al no tener limitado el cupo de producción, y con ello aumentar las

exportaciones y reducir las importaciones.

Sin embargo, existen signos negativos que han afectado al sector azucarero y

han anulado el optimismo de la Comisión. Por una parte, el consumo de azúcar

en la UE se va reduciendo por la publicidad en contra de su consumo, que no

sólo está afectando a los países industrializados, sino también a los

desarrollados, y que afecta directamente al sector comunitario azucarero, al igual

de la propuesta de la UE de reducir la producción de biocombustibles partiendo

de productos básicos como el azúcar.

Gráfica 2. Producción y superficie azúcar en UE Gráfica 3. Producción y superficie azúcar principales Estados miembros

La actual y segunda campaña de azúcar 2018/19, se está desarrollando lo

contario a la anterior. La producción de azúcar prevé un descenso del 15% a

nivel comunitario, siendo la caída más acusada en los principales productores,

que registran descensos por debajo de la producción media. Los factores

meteorológicos desfavorables y la reducción de la superficie el 20%, son la causa

de la caída de la producción, castigada también por la fuerte caída de los precios

de la campaña precedente (cuadro 2).

El descenso de la producción de azúcar en el Reino Unido podría alcanzar el (-

21%), en Alemania y Bélgica cada una llegaría (-18%), en Francia representaría

un descenso del (-17%) y Países Bajos (-15%). Únicamente con un aumento del

3% la producción estaría a favor en Polonia esta campaña.

España ocupa el octavo lugar con una producción estimada en 542 miles de t

(10.000 t menos que la campaña anterior)

3

Cuadro 2. Producción, superficie y rendimientos de azúcar en la UE en las campañas sin cuota

2017/18 provisional 2018/19 previsión

Superficie Producción Rendimiento Superficie Producción Rendimiento

miles ha miles t t/ha miles ha miles t t/ha

Francia 442,9 6.480,3 14,1 440,0 5.404,0 11,7

Alemania 384,8 5.157,8 13,4 391,9 4.210,7 10,7

Polonia 231,7 2.313,5 10,0 239,0 2.390,4 10,0

Reino Unido 107,0 1.363,5 12,7 97,2 1.080,0 11,1

Países Bajos 86,2 1.324,0 13,4 85,2 1.124,5 13,2

Bélgica 64,7 978,6 15,1 64,0 806,0 12,6

Total 1.678,0 21.344,7 12,7 1.648,0 18.197,0 11,0

España 36,8 552,0 15,0 36,8 542,0 14,7

Fuente: DG AGRI, Eurostat

Comercio

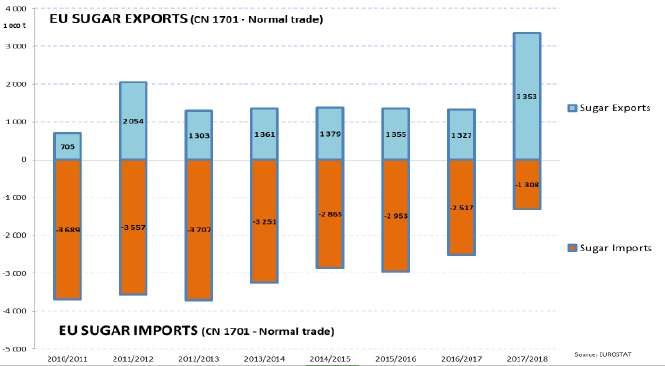

El balance comercial en 2017/18 (1º campaña sin cuota), registró un saldo

positivo a favor de las exportaciones, donde alcanzó récord de ventas de azúcar

de 3,4 millones de t, frente a 1,3 millones de t de las importaciones, cifra de las

más bajas de su historia. Este balance es acorde a los factores dados en esta

campaña: excelente cosecha de remolacha y producción de azúcar, y fuerte

demanda de los países asiáticos y del norte de África por los bajos precios

registrados, y menor importación por la suficiente producción (grafica 4).

Gráfica 4. Balance comercial del azúcar comunitario cinco campañas 2010/11 a 2017/18

Fuente: DG AGRI, Eurostat

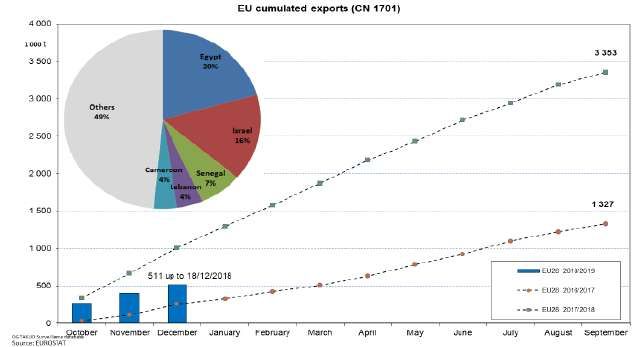

Las exportaciones de azúcar en 2017/18, suponen un incremento del 258%

respecto a las cinco campañas anteriores. Las exportaciones realizadas por los

principales productores y exportadores representan el 97% del conjunto de la

UE: Bélgica (29%), Francia (28%), Polonia (16%), Países Bajos (9%), Alemania

(9%), Dinamarca (3%) y Reino Unido (3%).

Las exportaciones en los tres primeros meses de la campaña 2018/19 alcanzan

511.000 t, cifra considerada la mitad respecto a los mismos meses de la

campaña 2017/18, pero el doble respecto a la anterior en el mismo periodo. Los

destinos de las exportaciones fueron Egipto (20%), Israel (14%), Senegal (7%)

principalmente. Menor producción de azúcar, y caída abismal de los precios no

parece que sean factores para fomentar las exportaciones, por lo que será una

campaña de exportación bastante inferior a la 2017/18, sino se recuperan los

precios a lo largo de la campaña (gráfica 5).

4

Gráfica 5. Exportaciones de azúcar comunitario (2016/17, 2017/18 y tres meses 2018/19)

Fuente: DG AGRI, Eurostat

Las importaciones de azúcar en 2017/18 con 1,3 millones de t, han sido las más

bajas de su historia, representando la mitad de la campaña anterior y la tercera

parte respecto a las siete anteriores. La excelente producción ha sido suficiente

para mantener el consumo de azúcar comunitario, favorecido por los bajos

precios del mercado comunitario. Los principales importadores comunitarios en

2017/18: Reino Unido con el 34%, seguido de (España e Italia) cada una con el

17%, Portugal (10%), (Francia, Países Bajos y Bélgica) cada uno con el 4%, y el

3% en Alemania y mismo porcentaje en Grecia.

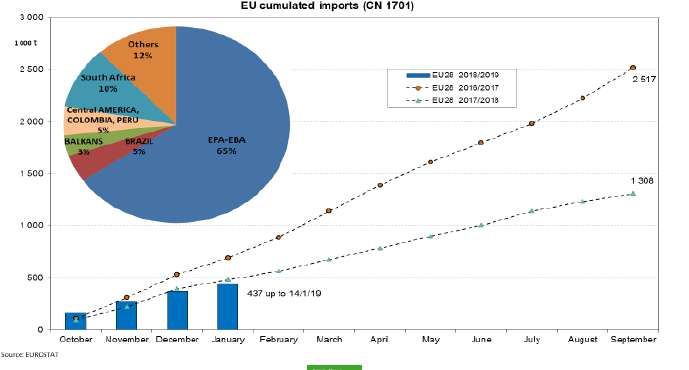

Las importaciones que entran en la UE con aranceles nulos o reducidos

proceden de los países que tienen Acuerdos con la UE. Las importaciones en

2017/18 procedieron: el 42% de origen de los países EBA, el 6% de Brasil, el 2%

de los Balcanes, el 19% Centro América, Colombia y Perú y el 19% de Sudáfrica

principalmente.

Los cuatro primeros meses de la campaña 2018/19, las importaciones llegan a

437 miles de t, por debajo respecto a 2016/17, pero en los mismos términos que

la campaña 2017/18. Siendo el origen: el 65% de los países EBA, 10% Sudáfrica,

5% Brasil, el 5% Centro América, Colombia, Perú y el 2% Balcanes (gráfica 6)

Gráfica 6. Importaciones de azúcar a la UE (2016/17, 2017/18 y cuatro meses 2018/2019)

Fuente: DG AGRI, Eurostat

5

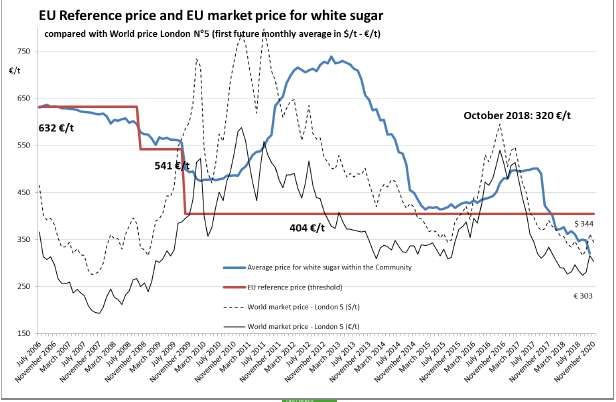

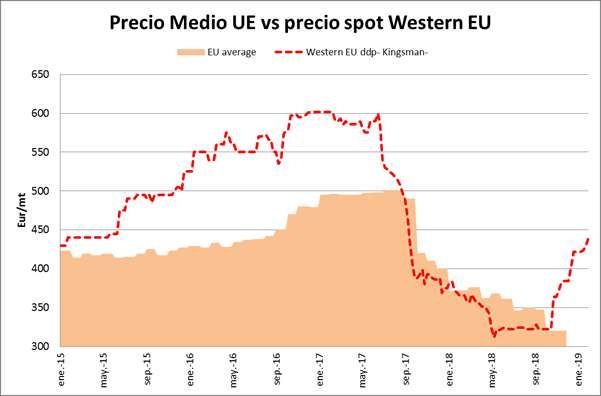

Precios

El récord de producción de azúcar en la primera campaña sin cuotas,

coincide con los peores precios desde el establecimiento del sistema de

notificación de precios en julio de 2006. El precio en octubre de 2017 de 422 €/t

ha ido descendiendo mes a mes hasta 347 €/t en septiembre de 2018. Al inicio

de la segunda campaña sin cuota en octubre de 2018 el precio medio

comunitario se fijó en 320 €/t y mismo valor en noviembre (informe de la Comisión

de enero 2019). Este precio el más bajo de la serie histórica representaría un

descenso de la mitad respecto a 2006 que alcanzó 630 €/t, y sería 21% inferior

al precio de referencia de 404 €/t (grafica 7)

Gráfica 7. Precio de azúcar blanco y de referencia comparado con el precio mundial London 5

Fuente: DG AGRI, Eurostat

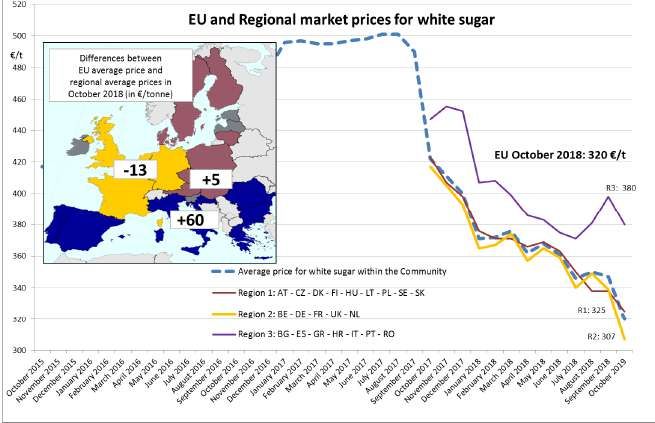

Gráfica 8. Precio de azúcar blanco en las tres regiones de la UE

Fuente: DG AGRI, Eurostat

El descenso del precio medio europeo descendió el 24,2% entre octubre de 2017

y octubre de 2018; correspondiendo esta caída por regiones: en la región 1 del

23,2%; en la región 2 del 26,4% y del 15% en la región 3.

6

En octubre 2018 el precio medio en la UE alcanzo 320 €/t, correspondiendo 325

€/t a la región 11(un aumento de 5 €/t respecto a la media comunitaria); 307 €/t

a la región 22 (-13 €/t) y de 380 €/t a la región 33 (+60 €/t) (gráfica 8).

Los mercados (spots) del azúcar presentados por AGRI G4 en el Grupo de

azúcar de Alto Nivel del 29 de enero de 2019, de fuente Platss Kingsman superan

ampliamente los 320 €/t, correspondientes al PME de noviembre de 2018. Los

precios spots están diferenciados entre: los países del Norte/Oeste de Europa

(Alemania, Francia, Países Bajos, Bélgica y Reino Unido) con un precio spots de

430 €/t, el mismo en cada Estado miembro, siendo el precio medio en los países

del Mediterráneo de 445 €/t (Italia Norte 450 €/t, Italia del Sur 470 €/t, España y

Grecia ambas con el mismo precio de 430 €/t).

Es importante diferenciar los dos precios y definir cada uno de ellos.

a.- El Precio Medio Europeo (PME) es el precio de las ventas de azúcar a granel en

posición de fabrica en cada Estado miembro. El PME suelen ponderar más del 90% los

contratos firmados entre fabricantes/utilizadores, que habitualmente se cierran con

antelación al inicio de la campaña de comercialización (octubre-septiembre), mientras

que el mercado “spot” es de inmediato, apenas pondera en dicho precio. En el caso

actual a que nos referimos, los precios de venta correspondientes a la campaña octubre

y noviembre de 2018 de 320 €/t, se corresponderían a los precios de contratación que

se firmaron durante la pasada primavera-verano.

b). - El precio spots (Kingsman) es el precio de venta del azúcar en el momento actual

para su consumo inmediato, la influencia del precio spots sobre el PME es escaso o

irrelevante en muchos países. Sin embargo, hay que tenerlo también en consideración

cara a un futuro que anticipa una recuperación de los precios que servirá para fijar un

alza importante cara a las contrataciones de la próxima primavera (gráfica 9).

Gráfica 9. Evolución del PME y de spots (enero 2015 a enero 2019)

Fuente: Comisión Europea y Kingsman

1

Austria, Chequia, Dinamarca, Finlandia, Hungría, Lituania, Polonia, Suecia, Eslovaquia

2

Bélgica, Alemania, Francia, Reino Unido, Países Bajos

3

Bulgaria, España, Grecia, Croacia, Italia, Portugal, Rumania

7

Posición de los sectores afectados por la caída del precio del azúcar y nota de

prensa de la 1ª reunión del Grupo de Alto Nivel de la UE sobre el azúcar.

El conjunto del sector (agricultores y fábricas azucareras), están atravesando desde el

inicio de la campaña sin cuotas, una situación económicamente muy crítica amenazada

por los bajos precios registrados en la UE, por la publicidad en contra de su consumo y

por los múltiples compromisos adquiridos por la Comisión, con países productores de

azúcar que entran en la UE con aranceles nulos o reducidos.

Por ello, es necesario recordar que al cultivo de remolacha en la Unión Europea se

dedican 145.000 agricultores, dando además empleo a 28.000 trabajadores en los

procesos de transformación, maquinaria, distribución, venta, logística etc. A estas cifras

hay que sumar la producción de azúcar de caña en las regiones de ultramar francesas

que cubren otros 8.000 trabajadores y otros 4.500 empleados en las refinerías de azúcar

distribuidas entre 9 Estados miembros. Las fábricas azucareras ofrecen empleo

industrial remunerado y cualificado en las comunidades rurales cada vez más

despobladas, colaborando con los agricultores remolacheros para conseguir una

producción de azúcar de remolacha sostenible y de mejor calidad. Igualmente están

vinculados con otros operadores secundarios (industria química, levaduras y bioetanol).

El conjunto del sector forma parte en la economía de un país, generando trabajo en las

regiones rurales evitando su despoblación y desaparición, por lo que es necesario aunar

esfuerzos en conjunto, para seguir con este sector primordial en la UE.

Independientemente, cada parte del sector azucarero muestra su situación en

un momento de máxima preocupación en su sector, amenazado por la caída y

el desplome total del precio del azúcar comunitario y buscan posibles medidas

de solución:

1.- Agricultores/remolacheros.

En España, Azucarera anunció a las organizaciones agrarias el pasado 4 de

diciembre un cambio en el modelo de colaboración con los agricultores para

garantizar la sostenibilidad y el futuro del sector. El objetivo de la medida “es

lograr una mayor integración con el agricultor”, asegurando la rentabilidad del

cultivo y haciéndole participe de los beneficios cuando el precio del azúcar se

recupere. La compañía mantiene el precio base de referencia por tonelada y

añade un complemento vinculado a la evolución del precio del azúcar que

negociará con las organizaciones agrarias.

El propósito de esta medida, según dice la nota de prensa de Azucarera, está en

línea con la que ya se han tomado en otros países europeos: proteger la

continuidad de un sector energético en el entorno rural por la riqueza y empleo

que genera, así como por los beneficios agrónomos de este cultivo para la

productividad de las explotaciones agrícolas. En este sentido, la iniciativa

persigue lograr una mayor integración con el agricultor, quien podrá participar de

unos mayores beneficios una vez que comience a recuperarse el precio del

azúcar. Además, Azucarera ofrece modelos que garantizan la rentabilidad y

minimizan el riesgo para el agricultor.

8

Tras el anuncio a finales del mes de enero, las Organizaciones Agrarias (ASAJA,

UPA, COAG Y CNRCA), firmantes del Acuerdo Interprofesional (AMI), solicitaron

la convocatoria urgente de la Mesa nacional, para pedir a Azucarera que

mantuviera las condiciones pactadas en el AMI en vigor para la campaña

2019/20, en vista de la decisión de la empresa de rebajas 6,5 €/t el precio de la

remolacha lo que en su opinión supone un 20% menos que el precio actual. En

la reunión de la Mesa que se celebró el 4 de febrero, Azucarera mantuvo su

oferta en la que el precio base de 26 €/t, podría aumentarse con unos

complementos vinculados a los precios mundiales del azúcar. La compañía

insistió en el mantenimiento de su propuesta con un modelo adaptado a las

nuevas condiciones del mercado, y como respuesta a la situación excepcional

del mercado. Manifiesta que ha optado por ejecutar la clausula de salvaguardia

que está contemplada en el propio AMI, firmado con las Organizaciones Agrarias

y que lo han hecho con la convicción de no haber incumplido el acuerdo, porque

la oferta estaba condicionada a que no concurrieran determinadas circunstancias

como la citada caída sostenida de los precios del azúcar, habilitante para

presentar una oferta alternativa para la campaña 2019/20

Las organizaciones agrarias ante esta postura han anunciado recurrir al arbitraje

por la ruptura unilateral AMI, marco interprofesional clave en el cultivo de la

remolacha de los últimos años. El sector ha demostrado la situación crítica que

está atravesando con pérdidas económicas insostenibles y solicitan un control y

vigilancia en la formación del precio. Al mismo tiempo piden soluciones para

proteger el sector remolachero de las cargas cada vez más exigentes como

medioambientales, sostenibilidad etc., puesto que estas medidas no, se aplican

a ``los agricultores de los países de origen de las importaciones de azúcar a la

UE, igualmente piden la revisión de los múltiples Acuerdos comerciales

existentes y precaución para los siguientes.

Por el contrario, ACOR sigue apoyando al cultivo de remolacha y mantendrá el

precio de 42 €/t hasta 2023.

2. Fabricantes de azúcar

EFFAT, en representación de los trabajadores del sector azucarero europeo y

CEFS, de los fabricantes de azúcar europeos, han denunciado la falta de

respuesta de la Comisión Europea ante la situación económica grave que están

atravesando por los bajos precios, insuficientes para cubrir los costes de

fabricación. Anuncian que los únicos beneficiarios son los usuarios industriales

de azúcar, que desde 2017 se han favorecido de al menos dos mil millones de

euros, importe financiado por los fabricantes de azúcar y los remolacheros

europeos. Solicitan a la Comisión medidas urgentes para el mercado, que aporte

soluciones específicas que contribuyan a la sostenibilidad a largo plazo, y ser

invitados en la próxima reunión del Grupo de Alto Nivel del Sector Azucarera,

que se celebrará el próximo 19 de marzo. La Comisión ha decidido la

convocatoria de tres Grupos de Alto Nivel. El ya celebrado el 29 de enero, el del

19 de marzo y un tercero, cuya fecha todavía está por definir, pero se espera en

junio. Por tanto, es previsible que, hasta finales de julio o septiembre, no

tengamos ninguna propuesta de la Comisión, caso contrario de que Bruselas

decidiera hacer algo por sí misma. Algunos piensan que la convocatoria de estos

9tres grupos, solo es un plan dilatorio para parecer que se hace algo, mientras se

pasa el tiempo a la espera de que suba el precio de mercado del azúcar.

3. El Secretario General del Ministerio de Agricultura, Pesca y Alimentación,

Fernando Miranda, en la 1º reunión del Grupo de Alto Nivel de la UE del

29/01/2019, ha dado a conocer la importante actividad económica y de empleo

que genera el cultivo de la remolacha. Ha evaluado el resultado de la

reestructuración del sector desde 2006, hasta la desaparición del sistema de

cuotas. Sobre un cuestionario elaborado por la Comisión Europea, los Estados

miembros han expuesto el impacto de dicho proceso en sus países respectivos,

preocupaciones del sector, así como las políticas aplicadas. En esta reunión, se

han debatido las relaciones contractuales e interprofesionales entre la industria

y agricultores, así como otras herramientas de gestión de riesgos y gestión de

mercados a través de pagos acoplados.

En el caso particular de España el Secretario General, informó las

particularidades del cultivo de la remolacha en España muy tecnificada y

vinculada al regadío, lo que hace ser un cultivo con más costes y mejores

rendimientos que otros Estados miembros. Igualmente, Fernando Miranda apoya

el mantenimiento a la industria transformadora para contribuir y evitar el

despoblamiento del medio rural.

Por ello, cuenta mantener con los pagos vinculados a la producción, esenciales

para mantener el tejido productivo, apuesta por un mayor fortalecimiento a través

de acuerdos interprofesionales que aseguren una renta suficiente a los

cultivadores y la necesidad de apoyar la innovación y la modernización para

afrontar los retos del sector. Cree necesario revisar la situación de mercados

internacionales en el sector del azúcar y mayor transparencia e información para

evitar la volatilidad de los precios del azúcar.

10También puede leer