Lavado de Activos y Corrupción - Pablo Chena Abril 2016 - Tea & Deportea

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Lavado de Activos y

Corrupción

Pablo Chena

Abril 2016

DELITO DE LAVADO DE DINERO. Art 303 CP «Será reprimido con prisión de tres (3) a diez (10) años y multa de dos (2) a diez (10) veces del monto de la operación, el que convirtiere, transfiriere, administrare, vendiere, gravare, disimulare o de cualquier otro modo pusiere en circulación en el mercado, bienes provenientes de un ilícito penal, con la consecuencia posible de que el origen de los bienes originarios o los subrogantes adquieran la apariencia de un origen lícito, y siempre que su valor supere la suma de pesos trescientos mil ($ 300.000), sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí.» 3) El que recibiere dinero u otros bienes provenientes de un ilícito penal, con el fin de hacerlos aplicar en una operación de las previstas en el inciso 1, que les dé la apariencia posible de un origen lícito, será reprimido con la pena de prisión de seis (6) meses a tres (3) años.

AGRAVANTES DE LA PENA 2) La pena prevista en el inciso 1 será aumentada en un tercio del máximo y en la mitad del mínimo, en los siguientes casos: a) Cuando el autor realizare el hecho con habitualidad o como miembro de una asociación o banda formada para la comisión continuada de hechos de esta naturaleza; b) Cuando el autor fuera funcionario público que hubiera cometido el hecho en ejercicio u ocasión de sus funciones. En este caso, sufrirá además pena de inhabilitación especial de tres (3) a diez (10) años. La misma pena sufrirá el que hubiere actuado en ejercicio de una profesión u oficio que requirieran habilitación especial.

EVOLUCIÓN DEL TIPO PENAL DE LAVADO DE

ACTIVOS

LEY 25.246 Ley 26.683 (2011)

(2000) •BJT: Orden economico y

•Encubrimiento

financiero

agravado •Contempla el autolavado

•BJT Administración •Solo necesita indicios de

de Justicia ilícito precedente

•El autolavado no •Incorpora la

estaba penado responsabilidad penal de

•Se necesitaba las personas jurídicas

condena por delito •Habilita el decomiso sin

anterior condena en determindados

caso

Condenas por lavado de activos

(9)

Caserta (2006, Buenos Aires) LEY 23737

Seccia (2000, Buenos Aires)

Altamira (2009, Córdoba)

Acosta Aguilera(2011, Bs. As.) LEY 25246

Sánchez (2013, Corrientes)

Terrazas Santagorda (2014, Bs. As.)

Colombo Fleitas (15, Bs. As.)

Córdoba (2015, Bs. As.) LEY 26683

Bogarín (2015, Entre Ríos)

DURACIÓN DE LAS CUSAS POR LAVADO DE ACTIVOS FUENTE: CIPSE

DURACION CAUSAS POR CORRUPCIÓN

Informe 2014 INECIP

•21 causas relevadas: 15 en

etapa de juicio, 3 con

sentencia (dos condenas y una

absolución), 3 prescripciones .

• 137 meses de duración

promedio (más de 11 años)

•40 meses promedio entre

comisión del hecho y su

judicialización

Indicios TIPICOS de lavado DE

ACTIVO

• INCREMENTO PATRIMONIAL

• NO JUSTIFICADO EN ACTIVIDADES

LÍCITAS

• VÍNCULO CON ACTIVIDAD ILÍCITA

FLUJOS FINANCIEROS PROVENIENTES DE

ACTIVIDADES ILÍCITAS

INDICIOS QUE CARCTERIZAN LA ETAPA DE LA COLOCACIÓN Manejó grandes cantidades de dinero en efectivo en las diferentes transacciones, por lo general en dólares. El fraccionamiento: operaciones por montos menores a los impuestos por los órganos de contralor para evitar que la entidad financiera tenga obligación de informar. Envío del efectivo fuera del país, ya sea físicamente (contrabando) o mediante utilización de complejas estructuras financieras para evitar que la transferencia quede registrada a nombre de la persona. Colocación en establecimientos financieros (bancos, casas de cambio, agentes de seguro, cooperativas) que ofrecen complejas estructuras societarias tendientes a facilitar el trabajo de ocultamiento a sus clientes.

INDICIOS QUE CARACTERIZAN LA ETAPA DE ESTRATIFICACIÓN Venta de los bienes físicos adquiridos con efectivo en la primera etapa de colocación. Vender y volver a comparar diversos instrumentos financieros como bonos, acciones, cheques bancarios, etc. en mercados de diferentes países. Constituir sociedades “pantallas” o “ficticias” a cuyo nombre se abren cuentas bancarias en los países donde no existen requerimientos muy precisos sobre “Conoce a tu cliente”ej: paraísos fiscales donde no se exige declarar la identidad de los accionistas.

INDICIOS QUE CARACTERIZAN LA

ETAPA DE INTEGRACIÓN

Autopréstamos (back to back).

Facturaciones simulando actividades comerciales

que nunca se prestaron (especialmente

servicios).

Sobrefacturación de operaciones comerciales.PASOS QUE CARACTERIZAN EL PROCESO DE ANÁLISIS Identificación de implicados/testaferros/entorno familiar Identificación de posibles operaciones relacionadas Identificación de los bienes Establecimiento del perfil económico- financiero de los implicados Establecimiento de las relaciones entre las personas, las sociedades y los bienes Vinculación con actividades ilícitas

Tipología

Lavado de Activos a Traves del sector

inmobiliario, servicios y comercio

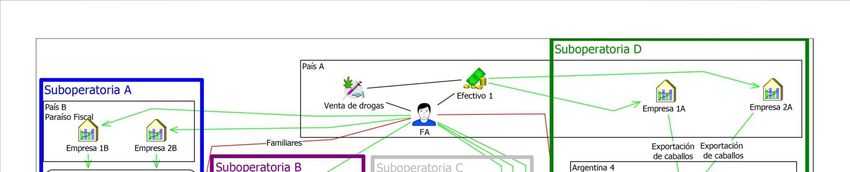

exteriorDescripción del caso La Red de LA operaba en al menos 4 países de América y estaba constituida por 35 sociedades comerciales con la complicidad de 98 personas físicas. En términos generales la Red, bajo la coordinación de un “Líder” (Sr. FA) transfería fondos desde el país A (en el cual obtenía sus ganancias del ilícito) hacia Argentina utilizando terceros países (países C y B; país B es un paraíso fiscal) a través de operaciones de exportaciones de bienes y servicios y contrabando de divisas. Una vez introducidos al país, la Red estructuraba el LA a través diferentes empresas pantallas y empresas legítimas simulando actividades de servicios de asesoramiento, servicios de comercio exterior, restaurantes, alquiler de autos, inversiones inmobiliarias, venta de bienes de lujo y venta de productos agropecuarios, etc.

Diagrama de Flujo

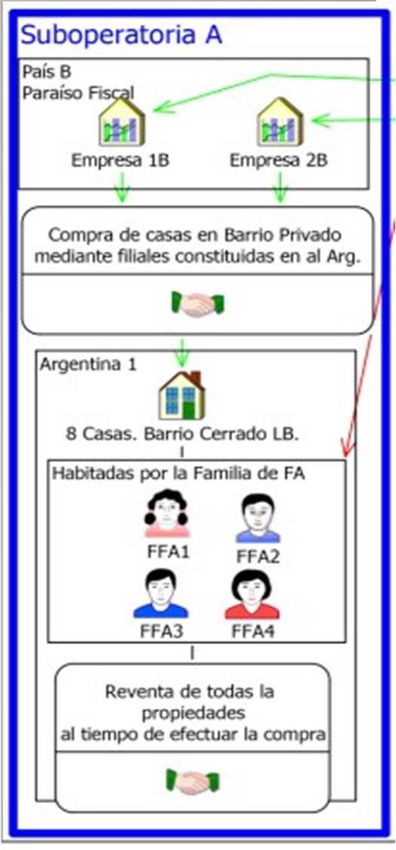

Suboperatoria A

Empleo de empresas pantallas. Utilización de

paraísos fiscales.

Año 2007. El Sr. FA constituyó dos sociedades

anónimas offshore en el país B (paraíso fiscal). La UIF

del país B indicó que ambas se conformaron en la

misma fecha y con idéntica sede social.

Año 2008. Las firmas constituyen sus filiales en la

Argentina. El cruce y análisis de la información permitió

verificar que los directivos, supuestamente firmantes de

las actas que resolvían la apertura de las sucursales

argentinas, no habían salido del país en dicha fecha.

Asimismo, el acta de asamblea no destinaba capital

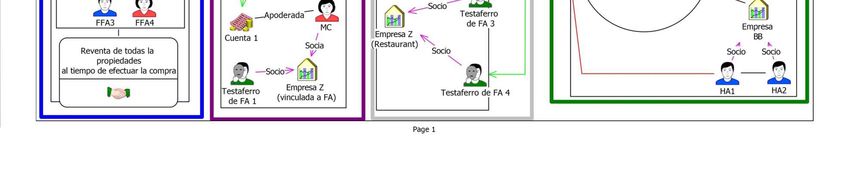

alguno a las sucursales mencionadas.Suboperatoria A Ya en la Argentina, las filiales inscriptas realizaron una compra de 8 casas en un barrio privado por un valor superior a U$S 1.500.000. De los registros sistemáticos recibidos por parte de diferentes escribanos se pudo conocer que parte de dichas operaciones fueron realizadas en efectivo, lo que exacerbó las sospechas sobre el origen de los fondos. Las propiedades, fueron habitadas por el entorno familiar del Sr. FA. Luego de 10 meses, los inmuebles fueron vendidos, otorgándole esta operaciones la apariencia de legalidad.

Suboperatoria B Empleo de Empresas Pantallas. Exportación de Servicios. Año 2006. Se constituyó la empresa “X” (firma de software), siendo integrada por la firma “Y” radica en el país C, y otros accionistas minoritarios. En aquella firma fue empleada y designada como responsable de su cuenta bancaria, la Sra.MC, accionista mayoritaria de la sociedad “Z”, vinculada a la Red de LA (La firma “Z” se conformó en el año 2005, siendo sus fundadores la Sra. MC y un familiar de FA). La operatoria consistía en la supuesta exportación de servicios de software por parte de “X ” a la empresa “Y” del país C. De este modo se generaron las condiciones para el ingreso de dinero a la Argentina bajo la apariencia de pago por estas exportaciones.

Suboperatoria B

En el Año 2007 se transfieren mediante la operatoria

descripta, U$S 3.000.000 aproximadamente.

La investigación aportó los siguientes indicios de su

utilización como pantalla para el ingreso de dinero ilícito

a nuestro país:

la ausencia de un plantel laboral acorde a los

montos operados. “X” sólo registraba 3

empleados.

la inconsistencia de los valores presentados en

las diferentes DDJJ: IVA, Ganancias, ganancia

mínima presunta y registro de exportadores.

balances no representativos de una actividad

económica de la magnitud detectada. El

patrimonio neto declarado en el año 2008 no

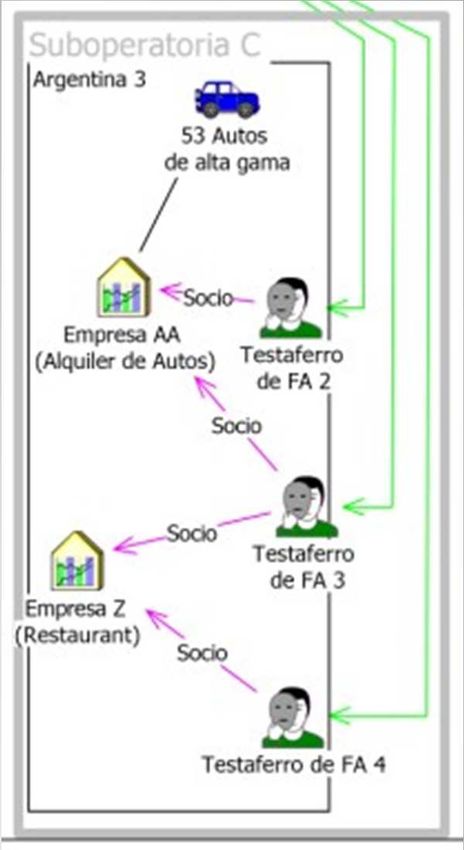

superaba los U$S 45.000Subopertatoria C Uso indebido de empresas legítimas Dos firmas fehacientemente creadas con cierta actividad económica lícita fueron utilizadas para mezclar activos lícitos e ilícitos. La primera de las empresas administraba un restaurante de alta categoría (“Z”) y la segunda era una empresa de alquiler de autos (“AA”) que poseía una flota de 53 vehículos de alta gama que eran utilizados por el Sr. FA y su familia.

Suboperatoria C Las consultas realizadas en las diferentes bases del registro de propiedad automotor y órganos de fiscalización tributaria, permitieron verificar que los vehículos comprados por la empresa “AA”, eran transferidos luego o cedidos para su manejo al entorno del Sr. FA. La investigación judicial aportó indicios respecto de que estos autos habrían sido utilizados para para facilitar la movilidad de los miembros de la Red.

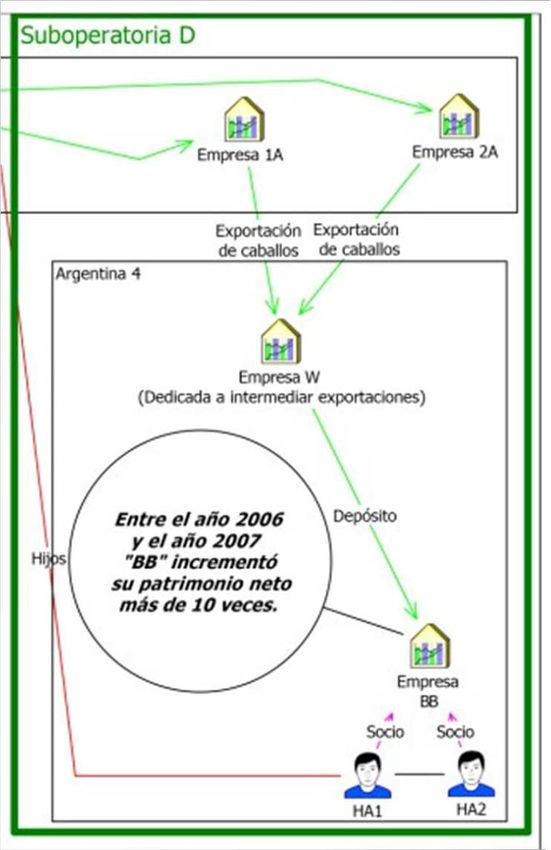

Suboperatoria D Empleo de Empresas Pantallas. Exportación de caballos. Desde empresas constituidas en el País A, el Sr. FA introducía dinero a la Argentina a través de la compra de caballos de alto valor. La operatoria consistía en simular exportaciones de caballos desde una sociedad anónima de Argentina controlada por los hijos de FA, “BB”.

Suboperatoria D ◦ La investigación de la firma “BB” aportó los siguientes indicios: la evolución financiera de la empresa indicó un comportamiento totalmente extraño a una operatoria económica normal. El mismo consistía en solicitar préstamos bancarios, integrar los fondos en diferentes plazos fijos, repagar los préstamos y repetir nuevamente la operación. Se verificó la inconsistencia entre las declaraciones de IVA créditos (calculado en base a las compras), IVA débitos (calculado en base a las ventas), las transferencias recibidas, y su inscripción en el registro de exportadores. El patrimonio neto de “BB” se incrementó más de 10 veces de un año al otro.

Reflexiones Finales

En el transcurso de la Investigación fue muy importante:

• Identificación de

implicados/testaferros/entorno familiar

• Identificación de posibles operaciones

relacionadas

• Identificación de los bienes

• Establecimiento del perfil económico-

financiero de los implicados

• Establecimiento de las relaciones entre las

personas, las sociedades y los bienes

• Vinculación con actividades ilícitasLavado de Activos a través

de servicios financieros

brindados por entidades

bancarias locales y

trasnacionales.DESCRIPCIÓN GENÉRICA: Una entidad bancaria del exterior -que formalmente presta servicios de Banca PIRVADA administra los fondos de diversos ilícitos en el exterior con el objeto de introducirlos en el circuito legal local para darles apariencia lícita a través de diversos mecanismo.

3

MR

1- Deposita el producido

del ilícito

2- Otorga cartas de crédito

a favor de la empresas de MR

3-Otorga el crédito

4

Empresa

de MRDinero ilícito

Otorga préstamo

Cede el préstamo

Capitaliza el crédito cedido

Por Banco J y condona intereses

Empresa ES

MRSEÑALES DE ALERTA

Créditos millonarios obtenidos a pesar de la

situación económica desfavorable de la empresa.

Los préstamos se otorgan sin garantías.

Sociedades radicadas en paraísos fiscales.

Importantes condonaciones de intereses

El préstamo nunca se cancela, lo que permite que

los fondos queden definitivamente en el patrimonio

de la empresa local.

Cartas de crédito otorgadas por entidades

Bancarias del exterior sin justificación económica

aparente.Juicios por lavado de dinero en

curso

Jurisdicciones Etapa de Etapa de Etapa de

Federales Instrucción Sentencia Juicio

Comodoro Rivadavia 1 0 0

General Roca 9 0 0

Bahía Blanca 0 0 0

Mendoza 9 0 0

Mar del Plata 2 0 0

La Plata, Bs. A. 8 0 1

San Martín, Bs. As. 9 3 1

CABA 92 2 2

Rosario 13 0 0

Paraná 2 0 0

Córdoba 9 1 0

Tucumán 8 0 0

Resistencia 0 0 0

Salta 22 0 0

Posadas 4 0 0

Corrientes 7 0 1

TOTAL 195 6 5CRIMINALIDAD ECONÓMICA

INFORME CIPCE

• Base de causas: originalmente, 750 casos de todo el país

• 10.144 millones de dólares (1980-2005)

• 7% de condenas

•80% del perjuicio económico concentrado en causas radicadas

en la justicia federal de la CABA

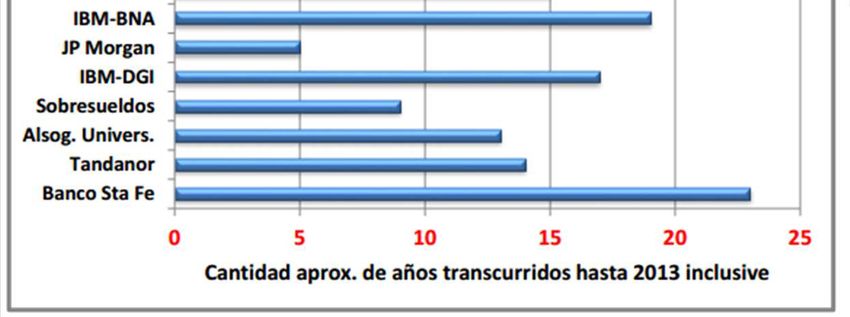

•Escaso recupero de activosInforme 2014 con INECIP

AUSENCIA DE POLÍTICAS DE RECUPERO DE ACTIVOS

• Enriquecimiento ilícito de Alsogaray: 1º caso. Sin destino social.

• Contrabando de armas: se decomisó menos del 5% del perjuicio

estimado por la fiscalía de juicio.

• IBM-Banco Nación: decomiso frenado desde hace 4 años.

• Contrataciones con UNLZ: condena sin decomiso (sin fundamentos).

• JP Morgan: Confesión del imputado. Sin embargo, años sin

indagatoria ni medidas cautelares.Muchas Gracias!! pablochena@gmail.com

También puede leer