NUEVOS EMISORES ELECTRÓNICOS - SEE

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

NUEVOS EMISORES

ELECTRÓNICOS -

SEE

1. Sistema de Emisión Electrónica -

SEE

Desde los sistemas del

contribuyente

Desde el Portal SUNAT

Desde el APP SUNAT

F Factura

Facturador SUNAT

Boleta de venta

Facturador

SUNAT Recibo por honorarios

Liquidación de compra (2018)

Sistema OSE Nota de crédito

Nota de débito

Comprobante de retenciones

SEE-CF / Ticket POS Multiplataforma Comprobante de percepciones

Guía de remisión remitente

Recibo por servicios públicos

SEE-ME / Ticket ME Ticket POS

Ticket ME (2018)

SEE – Del contribuyente

Emite factura

1

Elegir Sistema electrónica

por SOL EMISOR ELECTRONICO

OBLIGADO/ AUTORIZADO

RECEPTOR

Enviar un Formato digital (CLIENTE)

2 ejemplar de e- Firmado digitalmente

factura

Formato digital)

validaciones

Estándar

UBL

Contenido

Consistencia 4

Firma

digital. 3 Valida y emite constancia Consulta

(CDR – SUNAT

Aceptado/Rechazado

Boleta de Venta Electrónica

SEE – Del contribuyente

Emite y entrega

1 boleta de venta

electrónica

EMISOR ELECTRONICO formato

AUTORIZADO digital

2

RECEPTOR

Envía Resumen diario de

boletas y notas Representación

impresa de la Boleta

Venta o Nota

3

Valida y emite CDR SUNAT

Aceptado / Rechazado

Operatividad Selección PSE

Emisión de Factura Electrónica

Selección de PSE

1 Envía factura

al receptor

PSE

autorizado

2 Emite comprobante

formato RECEPTOR

(CLIENTE)

EMISOR 3 digital

ELECTRONICO Envía un Convierte

ejemplar de la información en

factura XML, pone su

(Formato firma y remite

digital) a SUNAT

– Selecciona PSE autorizado

(uno o mas) SUNAT

– Emisor ya no homologa

5 Consulta

Valida y emite constancia

4

(CDR Aceptado/Rechazado)

SEE-SOL

Aplicativo

SEE – SOL: Aplicativo Gratuito

proporcionado por SUNAT, Disponible 24x7

habilitado en Sunat Operaciones Accesible por internet desde cualquier

en Línea, que permite la emisión punto del país o del exterior

electrónica de comprobantes Almacena los documentos electrónicos

regulado por la RS 188- Contribuyente

2010/SUNAT y modificatorias Debe contar con Clave SOL

RUC: ACTIVO

Condición de domicilio: HABIDO

Habilitado para emitir factura y notas

Documento

Numeración generada y controlada por el aplicativo

No hay perdida de documentos.

No hay obligación de conservación Emisor/Receptor

Facturador Sunat (SEE-SFS)

3

formato

digital

2

Facturador

4

Sunat

Valida y emite constancia

(CDR – Aceptado/Rechazado) Consulta

6

EMISOR

ELECTRONICO

1

otorga comprobante formato digital

de pago

RECEPTOR

(CLIENTE)

Representación

Impresa

SEE-OSE

Otorgamiento Receptor

(entrega) 4

PSE 1

– Envío de XML +CDR a

SUNAT , máx 1 HR después

de haber comprobado.

OPERADOR SERVICIOS

ELECTONICOS - OSE

Emisor 2 5

Envío al OSE

Genera y envía 6

CDR al emisor SUNAT genera CDR o

Con el OK Comunicación de

1. No conserva facturas

2. No conserva boletas venta 3 del OSE nace inconsistencia

(si envía ejemplar al OSE) el CPE

Sistema Emisión Electrónica – Sistemas

que lo conforman

Desde los sistemas del Desde el portal SUNAT Desde el APP SUNAT Facturador SUNAT

contribuyente RS N° 188-2010/SUNAT RS N° 182-2016/SUNAT

RS N° 097-2012/SUNAT

Contribuyentes Alto volumen de emisión Poco volumen de Poco volumen de emisión/Emisión Volumen medio de

emisión itinerante emisión

Facturas

Comprobantes Factura, Boleta, Notas,

Boletas Guía de

de Venta Factura, Boleta, Notas, Factura (simple), Boleta Factura, boleta y notas

remisión, Comprobante de Guía de remisión, Recibo por honorarios

Nota de crédito

retención y Percepción, Recibo

Recibo por honorarios,

Nota

por servicio de débito

público. Comprobante de

Guía de remisión electrónica

Retenciones y

Percepción

Comprobante de retenciones

Comprobante de percepciones

Información que Recibos

Facturas Servicios

y notas: 100% de la Públicos

100% de la información 100% de la información 100% de la información

viene a SUNAT información.

Boletas y notas: Resumen diario

agregado. A partir de enero 2018,

detalle de totales de cada boleta y

DNI (si lo registran).

Requisitos de uso Seleccionar el Sistema en SOL, Contar con clave SOL y Contar con clave SOL y un Descargar el SW e

salvo que opte por un PSE. (Sólo una PC con acceso a smartphone con internet instalarlo en el sistema

necesita seleccionarlo a través de internet contable o de ventas

SOL).

del negocio.

Certific. digital Contribuyente o PSE SUNAT SUNAT Contribuyente

Sistema Emisión Electrónica – Sistemas

que lo conforman

Facturador SUNAT Operador de Servicios Consumidor Final - Ticket Monedero Electrónico- Ticket ME

RS N° 182-2016/SUNAT Electrónicos POS RS N° 276-2017/SUNAT

RS N° 177-2017/SUNAT RS N° 141-2017/SUNAT

Contribuyentes Volumen medio de emisión Todo tipo de emisión Sujetos del NRUS Sujetos del NRUS

Otros Regimenes

(Expendio Comida y

Bebidas)

Facturas

Comprobantes Factura,

boleta y notasde

Boletas Venta Factura, Boleta, Notas, Guía Ticket electrónico sin Ticket electrónico sin derecho a

Nota de crédito de remisión, Comprobante derecho a crédito fiscal crédito fiscal

de retención y Percepción,

Nota de débito Recibo por servicio público

Guía de remisión electrónica

Comprobante de retenciones

Comprobante de percepciones

Informac. que Recibos Servicios100%

100% de la información

Públicos

de la información RUC del emisor, fecha, RUC del emisor, fecha, monto

viene a SUNAT monto de la operación, de la operación, DNI del receptor

DNI del receptor (de tener (de tener ese dato). No tiene

ese dato). No tiene detalle del bien o servicio

detalle del bien o prestado.

servicio prestado.

Requisitos de Descargar el sw e instalarlo en Registrar un CD salvo que Contar Clave SOL Contar Clave SOL

uso el sistema contable o de emplee a un PSE Seleccionar uno o más Seleccionar uno o más PSE-

ventas del negocio. PSE-CF ME

Vincular a un Operador

Certific. digital Contribuyente Contribuyente o PSE No se usa CD No se usa CDSistema Emisión Electrónica – Sistemas que lo conforman (nuevos sujetos y operaciones) • Según la R.S. 340-2017/SUNAT, a partir del 01.07.18 los sujetos del NRUS podrán emitir boletas de venta electrónicas, notas de crédito electrónicas, notas de débito electrónicas, así como guías de remisión utilizando el SEE-SOL, SEE-Del contribuyente, SEE-SFS y el SEE- OSE. • Asimismo, los sujetos que realicen operaciones en la zona comercial de Tacna podrán finalmente utilizar dichos sistemas a partir del 01.07.18.

Sistema Emisión Electrónica – Sistemas

que lo conforman (nuevas disposiciones

según R.S. 340-2017/SUNAT)

• Se amplía el plazo a partir del cual será obligatorio consignar sólo el

código QR en la representación impresa de los comprobantes de

pago y notas electrónicas emitidos por el SEE-Del contribuyente y el

SEE-OSE a partir del 01.01.19.

• En las operaciones de exportación, las notas electrónicas que se

emitan para modificar una factura o boleta electrónica, sólo pueda

modificar un comprobante por vez.

• El OSE, deberá cumplir satisfactoriamente el proceso de pruebas

definido por la SUNAT cuando se incorpore en el SEE - OSE un

nuevo documento electrónico o se establezcan nuevos requisitos y/o

características en los documentos que se pueden emitir en dicho

sistema.

• En la emisión de comprobantes de pago electrónicos se incorpora el

requisito que permita vincularlos al punto de emisión (código de

establecimiento anexo) a partir del 01.07.18.Proceso de Incorporación al SEE Se da por dos situaciones: Por designación de SUNAT En la fecha que indique la resolución, la que indicará la conducta o supuesto, si se asigna dicha calidad respecto de todas o parte de sus operaciones y, si pueden usar, indistintamente, cualquiera de los sistemas comprendidos en el SEE. A elección del Contribuyente SEE – del contribuyente: A partir del día calendario siguiente de notificada la resolución que resuelve la solicitud de incorporación SEE- portal: el día calendario en que se emita la primera factura o boleta de venta electrónica SEE – OSE : a partir del día calendario siguiente de seleccionar la opción correspondiente en SOL.

Proceso de Incorporación al SEE • Según la R.S. 340-2017/SUNAT (vigente a partir del 01.01.18) se fija un nuevo criterio para adquirir la calidad de emisor electrónico con respecto a la elección del contribuyente: A partir del sexto mes adquiere la calidad de emisor electrónico por determinación de la SUNAT. • Para los que adquirieron la calidad de emisor electrónico por elección hasta el 31.12.17, tendrán la calidad de emisor electrónico por determinación de la SUNAT a partir del 01.11.18.

Obligatoriedad

Grupo Designado A partir de

Contribuyentes de la Intendencia de Principales 1.08.2015

Contribuyentes Nacionales (239)

RS 374 – 2013/SUNAT

(28.12.2013) (1) Trabajador independiente que preste servicios 01.10.2014

a Entidades de la Administración Pública (RHE)

RS 287 – 2014/SUNAT Todo aquel trabajador independiente que 01 .01. 2015

(20.09.2014) preste servicios a empresas

Contribuyentes de la Intendencia de Principales 01.01.2016

RS 300 – 2014/SUNAT Contribuyentes Nacionales.(778) (2)

(30.09.2014)

Los Comprendidos en el Anexo J (4,959) 01.01.2015

RS 203 – 2015/SUNAT Contribuyentes de la Intendencia de Principales 15.07.2016

(04.08.2015) Contribuyentes Nacionales. (520)

Contribuyentes de la Intendencia Lima y 01.12.2016 (*)

provincias (11,800)

(1) RS 300- 2014/SUNAT amplió plazo hasta 01.08.2015

(2) RS 137- 2015/SUNAT amplio plazo hasta 01.01.2016 (*) Facilitación ampliado al 01.01.2018Obligatoriedad

Grupo Designado A partir de

RS 192– 2016/SUNAT Designan Emisores Electrónicos del SEE, para un 01.01.2017

(06.08.2016) mayor control sobre sus operaciones (2,484).

Contribuyentes con las siguientes “conductas” (1): Vigente a partir del

RS 246 – 2016/SUNAT - Afectación en el RUC a Concepto (Tributo) con 01 .01. 2017 /

(30.09.2016) baja de oficio desde que ocurra

- Afectación en el RUC a Concepto (Tributo) al la conducta.

reactivar RUC con baja de oficio.

Designan Nuevos Emisores Electrónicos SEE de 01.07.2017

RS 238 – 2016/SUNAT Facturas, Boletas y Notas(2): DEROGADA

(30.12.2016) Agentes de percepción DESIGNACIÓN

RS 123 – 2017/SUNAT Contribuyentes bajo el siguiente “supuesto” (1): A partir del

(15.05.2017) - Brinde servicio de arrendamiento (sub) de Bs. 01.07.2017 /

Inmuebles situados en el país que emita factura desde que ocurra

respecto a dicha operación el supuesto

(1) Se verifico que no realizaban actividades generadoras de obligaciones tributarias.

(2) Derogada por la RS 155- 2017/SUNATObligatoriedad

RS 155– 2017/SUNAT Siempre que al 29.06.2017 no tenga la calidad de

(28.06.2017) Emisor Electrónico SEE

Grupo Designado A partir de

- Agentes de Retención y Percepción del IGV al 01.01.2018

30.06.2017

- Principales Contribuyentes Nacionales

- Anexo I - RS 155-2017/SUNAT

Anexo II - RS 155-2017/SUNAT 01.05.2018

Anexo III - RS 155-2017/SUNAT 01.08.2018

Anexo IV - RS 155-2017/SUNAT 01.11.2018Obligatoriedad

RS 155– 2017/SUNAT Siempre que al 29.06.2017 no tenga la calidad de

(28.06.2017) Emisor Electrónico SEE

Todos los años, desde el 2017, designaciones

automáticas

Grupo Designado A partir de

Realicen exportaciones anuales por un monto 01 de noviembre

igual o mayor a 75 UIT del año siguiente.

- Casilla 127 del PDT 621 de enero a diciembre.

- Rectificatorias surtan efecto hasta 30 de abril

del año siguiente.

- UIT vigente del año que se evalúa.

Obtengan ingresos anuales por un monto igual o 01 de noviembre

mayor a 150 UIT del año siguiente.

- Se considera como ingreso anual el mayor

monto de un cuadro comparativo entre DJ

Mensuales y la DJ Anual del año que se evalúa.

- Rectificatorias surtan efecto hasta 30 de abril

del año siguiente

- UIT vigente del año que se evalúa.Obligatoriedad

RS 155– 2017/SUNAT Siempre que al 29.06.2017 no tenga la calidad de

(28.06.2017) Emisor Electrónico SEE

Todos los años, desde el 2018, designaciones

automáticas a sujetos que se inscriban en el

RUC.

A partir de

Grupo Designado

- Acogidos al MYPE Tributario o RER o ingresado

al Reg. General, con ocasión de la presentación Primer día

de su DJ Mensual de inicio de actividades, o calendario del

tercer mes

siguiente al mes

- De no presentar DJ Mensuales, comunicó como de su inscripción.

tributo afecto alguno de los referidos regímenes.Obligatoriedad

RS 245– 2017/SUNAT

(30.09.2017) Grupo Designado

A partir de

Contribuyentes bajo el siguiente “supuesto” (1): A partir del

- Brinde el servicio de crédito hipotecario y 01.07.2018 /

respecto de ese servicio. desde que ocurra

el supuestoObligatoriedad

Siempre que la SUNAT no le haya asignado

RS 312– 2017/SUNAT dicha calidad con anterioridad a la vigencia de la

(27.11.2017) norma.

FE,NCE,NDE A partir de

Grupo Designado

Contribuyentes bajo el siguiente “supuesto” A partir del

- Realicen Operaciones de Exportación el quinto 01.01.2018 /

párrafo y/o los numerales 4,6,9,11 y 12 del desde que ocurra

artículo 33° del IGV (Exportación de Servicios) y el supuesto por

solo respecto a dichas operaciones. primera vez

(Exportación)Obligatoriedad

R. Superintendencia Regulan la emisión electrónica de la liquidación de

N° 317-2017 compra a través del Sistema de Emisión Electrónica

(29.11.2017) SUNAT Operaciones en Línea.

A partir de

Grupo Designado

A partir del

01.07.2018 /

Los sujetos que deban emitir una desde que ocurra

liquidación de compra de acuerdo con el el supuesto por

Reglamento de Comprobantes de Pago primera vez

aprobado por la Resolución de

Superintendencia N.° 007-99/SUNAT y

normas modificatoriasObligatoriedad

RESOLUCIÓN DE Emisores electrónicos a emisores de

SUPERINTENDENCIA determinados documentos autorizados y otros.

A partir de

N.° 318 -2017/SUNAT

(30.11.17) Grupo Designado

Los sujetos que, como regla general, deben A partir del

01.01.2019 /

emitir la factura electrónica o la boleta de

venta electrónica en lugar de documentos

autorizadosContingencia

(art. 4° RS 300-2014/SUNAT)

• Sujeto obligado, que por causas no imputables, se vea impedido de

emitir los comprobantes de pago electrónico, puede utilizar los

comprobantes impresos por imprenta autorizada.

• Deberá proporcionar la información de dichos documento en el

RESUMEN de COMPROBANTES IMPRESOS. Anexo 11 de la RS

097 – 2012/SUNAT y modificatorias.

• Archivo plano que debe ser registrado a través de la opción prevista

en SOL.

• Plazo: en la fecha de emisión o hasta el sétimo día calendario,

contado desde el día siguiente a su emisión.

• Forma de envío: Resumen Comprobantes Impresos - SOL, hasta el

31.12.2017

• PEI – Resumen de Comprobantes Impresos – A partir del 01.01.2018.NO HOMOLOGACIÓN

NOVEDAD Se establece que el contribuyente que hubiera presentado una solicitud de autorización o se encuentre en proceso de homologación (SEE- DSC),hasta antes de la entrada en vigencia de la RS 287-2017/SUNAT, es decir hasta el 10 de noviembre, puede ser autorizado como emisor electrónico sin que deba cumplir el referido proceso.

NOVEDAD Plazo de uso obligatorio de la versión 2.1 del UBL: Del 01 de enero de 2018 pasa 01 de julio de 2018

Sistema de Emisión

Electrónica Consumidor

Final –SEE-CFSistema de Emisión

Electrónica Consumidor Final

• Fusiona dos procesos: el pago por el bien adquirido o

servicio utilizado y la emisión del comprobante de pago que

lo acredita.

• Dirigido a contribuyentes del Nuevo RUS u otros régimen

tributario que tenga como actividad principal o secundaria:

Restaurantes, bares y cantinas o actividades de

restaurantes y de servicio móvil de comidas.

• El emisor electrónico que use el sistema SEE–CF empleará

los servicios de terceros previamente inscritos en la SUNAT

para la emisión del Ticket POS.

• Vigente a partir del 01 de agosto de 2017.

(Resolución de Superintendencia N° 141-2017/SUNAT)Comprobante de Pago Electrónico: Ticket POS • Se incorpora al Ticket POS como documento considerado como comprobante de pago. • Se emitirá cuando el pago se efectúa mediante tarjetas de crédito, débito y/o en efectivo. • El proveedor de servicios electrónicos–CF remitirá a la SUNAT un ejemplar del ticket POS • El ticket POS no sustenta el traslado de bienes.

Sistema de Emisión Electrónica Monedero Electrónico –SEE-ME

Sistema de Emisión Electrónica

Monedero Electrónico

• Se emitirá un nuevo comprobante de pago electrónico

denominado: ticket monedero electrónico (ticket –ME).

• Dirigido a contribuyentes del Nuevo RUS a quienes les

paguen con dinero electrónico que tenga como soporte un

teléfono móvil.

• El emisor electrónico que use el sistema SEE–ME empleará

los servicios de proveedores de servicios electrónicos PSE-

ME (Entidades financieras o persona jurídica que administra

un APDE).

• Vigente a partir del 01 de febrero de 2018.

(Resolución de Superintendencia N° 276-2017/SUNAT)Comprobante de Pago Electrónico: Ticket ME • Se incorpora al Ticket ME como documento considerado como comprobante de pago. • Se emitirá después de verificada la conformidad del pago realizado con dinero electrónico a través del envío de la representación digital (SMS). • El proveedor de servicios electrónicos–ME remitirá a la SUNAT un ejemplar del ticket ME y NCE a través del PEI. • El ticket ME no sustenta el traslado de bienes.

Nuevos emisores electrónicos R.S. N° 155-2017/SUNAT

Resolución de Superintendencia N°

155-2017/SUNAT

• Nuevos contribuyentes obligados a emitir factura

electrónica, boleta de venta y notas de crédito y

débito (Resolución de Superintendencia N° 155-2017/SUNAT).

Universo Obligados desde

Agentes de retención y de

percepción (que tengan esa calidad

al 30 de junio de 2017) 01 de enero de 2018

Principales contribuyentes

nacionales

Contribuyentes del anexo I

Contribuyentes del anexo II 01 de mayo de 2018

Contribuyentes del anexo III 01 de agosto de 2018

Contribuyentes del anexo IV 01 de noviembre de 2018Resolución de Superintendencia N°

155-2017/SUNAT

Reglas para nuevos obligados (Resolución de Superintendencia N° 155-2017/SUNAT)

Al cabo del año, el contribuyente debe evaluar si supera una de las

condiciones, si las supera, debe emitir de manera electrónica desde el 01 de

noviembre del año siguiente en el que superó la condición.

Condiciones:

– Exportadores: cuando la exportación anual es igual o mayor a 75UIT

– Quienes obtengan ingresos anuales por un monto igual o mayor a

150 UIT

– Quienes se inscriban en el RUC a partir del año 2018 y se

encuentren en el Régimen MYPE, RER o Régimen General. La

obligación de emitir electrónicamente es a partir del primer día

calendario del tercer mes siguiente al mes de su inscripción en el

RUC.Resolución de Superintendencia N°

155-2017/SUNAT

Ampliación de Plazos (Resolución de Superintendencia N° 155-2017/SUNAT).

Tema Plazo anterior Nuevo plazo

PRICOS a nivel nacional:

Posibilidad de emitir de manera 30 de junio de 2017 31 de diciembre de 2017

física las facturas, boletas y notas

Agentes de retención y agentes

de percepción: Posibilidad de

emitir de manera física los 30 de junio de 2017 31 de diciembre de 2017

comprobantes de retención y de

percepción

Obligación de consignar la 01 de junio de 2017 01 de enero de 2018

dirección del lugar en que se

entreguen los bienes

Obligación de consignar el 01 de junio de 2017 01 de enero de 2018

número de la placa del vehículoNuevos emisores electrónicos R.S. N° 312-2017/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.°

312 -2017/SUNAT- Nuevos emisores SEE

Dictan normas referidas al registro de exportadores de servicios, incorporan

sujetos obligados a llevar los registros de ventas e ingresos y de compras de

manera electrónica y designan emisores electrónicos del sistema de emisión

electrónica - SEE

A partir del 01/01/2018 se designa como emisores electrónicos del SEE de

FACTURAS, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO a los sujetos que

realicen una o más operaciones de exportación a que se refiere el quinto

párrafo y/o los numerales 4, 6, 9, 10, 11 y 12 del artículo 33° de la Ley del IGV.

Régimen General, al Régimen Especial o al

Régimen MYPE Tributario.RESOLUCIÓN DE SUPERINTENDENCIA

N.° 312 -2017/SUNAT- Nuevos emisores

SEE

Quinto párrafo modificado por el artículo 2° de la Ley N.° 30641, publicada el 17.8.2017, vigente desde el

1.9.2017

Los servicios se considerarán exportados cuando cumplan concurrentemente con los

siguientes requisitos:

a) Se presten a título oneroso desde el país hacia el exterior, lo que debe demostrarse con el

comprobante de pago que corresponda, emitido de acuerdo con el reglamento de la materia y

anotado en el Registro de Ventas e Ingresos.

b) El exportador sea una persona domiciliada en el país.

c) El usuario o beneficiario del servicio sea una persona no domiciliada en el país.

d) El uso, la explotación o el aprovechamiento de los servicios por parte del no domiciliado

tengan lugar en el extranjero.

Para efecto de lo señalado en el párrafo precedente el exportador de servicios deberá, de

manera previa, estar inscrito en el Registro de Exportadores de Servicios a cargo de la SUNAT.Artículo 33° LEY IGV 4. Para efecto de este impuesto se considera exportación la prestación de servicios de hospedaje, incluyendo la alimentación, a sujetos no domiciliados, en forma individual o a través de un paquete turístico. 6. Para efectos de este impuesto se considera exportación los servicios de transporte de pasajeros o mercancías que los navieros nacionales o empresas navieras nacionales realicen desde el país hacia el exterior, así como los servicios de transporte de carga aérea que se realicen desde el país hacia el exterior. 9. Los servicios de alimentación (incluye servicios de alimentación tipo catering); traslados; transporte turístico (terrestre, aéreo, ferroviario, acuático, teleféricos y funiculares de pasajeros con origen y destino desde el mismo punto de embarque); espectáculos de folklore nacional; teatro; conciertos de música clásica; ópera; opereta; ballet; zarzuela; espectáculos deportivos declarados de interés nacional; museos; eventos gastronómicos; mediación u organización de servicios turísticos; servicios de traducción; turismo de aventura y otras actividades de turismo no convencional (turismo vivencial, social y rural comunitario) que conforman el paquete turístico prestado por operadores turísticos domiciliados en el país, a favor de agencias, operadores turísticos o personas naturales, no domiciliados en el país, en todos los casos.

RESOLUCIÓN DE SUPERINTENDENCIA

N.° 312 -2017/SUNAT- Nuevos emisores

SEE

10. Los servicios complementarios al transporte de carga que se realice desde el país hacia el exterior y el que

se realice desde el exterior hacia el país, necesarios para que se realice dicho transporte, siempre que se

realicen en zona primaria de aduanas y que se presten a los transportistas de carga internacional o a sujetos no

domiciliados en el país que tengan titularidad de la carga de acuerdo con la documentación aduanera de

tránsito internacional.

Constituyen servicios complementarios al transporte de carga necesarios para llevar a cabo dicho transporte,

los siguientes:

a. Remolque.

b. Amarre o desamarre de boyas.

c. Alquiler de amarraderos.

d. Uso de área de operaciones.

e. Movilización de carga entre bodegas de la nave.

f. Transbordo de carga.

g. Descarga o embarque de carga o de contenedores vacíos.

h. Manipuleo de carga.

i. Estiba y desestiba.

j. Tracción de carga desde y hacia áreas de almacenamiento.

k. Practicaje.

l. Apoyo a aeronaves en tierra (rampa).

m. Navegación aérea en ruta.

n. Aterrizaje-despegue.

ñ. Estacionamiento de la aeronave.Emisores Electrónicos 11. El suministro de energía eléctrica a favor de los sujetos domiciliados en las zonas especiales de desarrollo (ZED). El suministro de energía eléctrica comprende todos los cargos que le son inherentes contemplados en la legislación peruana. 12. La prestación del servicio que se realiza parcialmente en el extranjero por sujetos generadores de rentas de tercera categoría para efectos del impuesto a la renta a favor de una persona no domiciliada en el país, siempre que su uso, explotación o aprovechamiento tenga lugar en el extranjero.

RESOLUCIÓN DE SUPERINTENDENCIA

N.° 312 -2017/SUNAT- Nuevos emisores

SEE

La designación operará desde la primera operación de

exportación de acuerdo a lo previsto en el Reglamento

de Comprobantes de Pago corresponde emitir la factura

que la sustenta.

Concurrencia de la emisión electrónica y de la emisión en

formatos impresos se considerará lo indicado en los

artículos 2, 4 y 4-A Resolución de Superintendencia N.°

300-2014/SUNATR.S. N° 317-2017/SUNAT

Liquidaciones de Compra

electrónicaR.S. N° 317-2017/SUNAT

Liquidaciones de Compra Electrónica

REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A

TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN

LÍNEA

Designación de nuevos emisores electrónicos:

A partir del 1 de julio de 2018, como emisores electrónicos SEE-SOL,

los sujetos que deban emitir una liquidación de compra de acuerdo

con el Reglamento de Comprobantes de Pago aprobado por la

Resolución de Superintendencia N.° 007-99/SUNAT y normas

modificatorias.R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica Tener en cuenta: En una primera etapa la emisión de la liquidación de compra electrónica en el SEE será opcional desde el 01/03/2018 (vigencia RS). OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO: Según el primer y cuarto párrafos del numeral 1 del artículo 5° del Reglamento de Comprobantes de Pago. La emisión de dicho comprobante de pago podrá anticiparse a las fechas señaladas en las disposiciones antes señaladas.

R.S. N° 317-2017/SUNAT

Liquidaciones de Compra Electrónica

Emisión de la liquidación de compra

electrónica :

Condiciones:

• 1. Tener para efectos del RUC la condición de domicilio fiscal habido.

• 2. No encontrarse en el RUC en estado de suspensión temporal de actividades o

baja de inscripción.

• 3. No tener la calidad de sujeto del Nuevo Régimen Único Simplificado, creado por

el Decreto Legislativo N.° 937 y normas modificatorias.”R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica Registro de los pagos Se deberá registrar en el sistema los pagos efectuados por las operaciones contenidas en las liquidaciones de compra electrónicas, hasta el noveno día hábil del mes siguiente al de la fecha de emisión de la liquidación de compra electrónica o de la fecha de pago, lo que ocurra primero.

R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica Reversión La reversión de la liquidación de compra electrónica puede ser efectuada hasta el noveno día hábil del mes siguiente de emitida y para que proceda no debe existir pagos registrados en el sistema.

R.S. N° 317-2017/SUNAT Liquidaciones de Compra Electrónica Traslado de bienes Se deberá ingresar como información adicional la placa del vehículo que transporta los bienes, de tratarse de una combinación se debe indicar el número de placa del camión, remolque, tracto remolcador y semirremolque, según corresponda. Durante el traslado, debe facilitar a la SUNAT, su número de RUC, la serie y número de dicho comprobante de pago.

R.S. N° 317-2017/SUNAT

Liquidaciones de Compra Electrónica

A partir del 01/07/2018

Se emitirán liquidaciones de compra electrónicas sólo si el valor de las

ventas mensuales del vendedor, no supere los siguientes límites:

LIMITE APLICABLE :

10 UIT De Julio a Diciembre 2018

20 UIT De Enero a Diciembre 2019 en

adelante.

A partir del primer día calendario del mes siguiente a aquel en que el

vendedor supere el límite, no puede emitirse en el sistema una liquidación

de compra electrónica respecto de dicho vendedor.R.S. N° 317-2017/SUNAT

Liquidaciones de Compra Electrónica

Contingencia

Se podrá emitir liquidaciones de compra en formatos impresos y/o

importados por imprentas autorizadas, debiendo informar a través de

SEE – SOL, hasta el noveno día hábil del mes siguiente de emitidas.

• Se deberá registrar en el sistema, la información de los pagos

efectuados hasta el noveno día hábil del mes siguiente al de la fecha

de emisión o de la fecha de pago, lo que ocurra primero.

• Se podrá eliminar el registro, hasta el noveno día hábil del mes

siguiente de emitidas. Para que proceda, no deben existir pagos

registrados en el sistema.R.S. N° 317-2017/SUNAT

Liquidaciones de Compra Electrónica

Liquidaciones de Compra

Requisitos : Información no necesariamente impresa

Domicilio del vendedor y ubicación del lugar donde se realiza la

operación indicando en ambos casos:

• El distrito, la provincia y el departamento al cual pertenecen.

• Los datos referenciales que permitan ubicar el domicilio y el lugar.

• Si se trata de un punto de venta, producción, extracción y/o

explotación de los productos.R.S N.° 318 -2017/SUNAT

Designan nuevos emisores

electrónicosR.S. N° 318-2017/SUNAT

Designan emisores electrónicos y obligan a los emisores electrónicos a emitir

factura electrónica y boleta de venta electrónica en vez de documentos autorizados

Sujeto Operaciones comprendidas

Las empresas del sistema financiero y de seguros y

las cooperativas de ahorro y crédito no autorizadas

a captar recursos del público que se encuentren

a)

bajo el control de la Superintendencia de Banca,

Seguros y Administradoras Privadas de Fondo de

Pensiones. Todas, salvo el servicio de créditos hipotecarios (1) (2).

b) Las administradoras privadas de fondos de

pensiones. Todas (1)

Las instituciones educativas referidas en el artículo

67 de la Ley General de Educación, aprobada por la

Ley N.° 28044 y normas modificatorias, reconocidas

c) por el Ministerio de Educación; los centros

culturales privados declarados como tales por el

Instituto Nacional de Cultura; otras asociaciones y

las fundaciones. Todas (1)R.S. N° 318-2017/SUNAT

Sujeto Operaciones comprendidas

Los centros de inspección técnica vehicular a

que se refiere el numeral 4.1 del artículo 4 del El servicio de inspección técnica vehicular a que

d) Reglamento Nacional de Inspecciones Técnicas se refiere el numeral 4.5 del artículo 4 del

Vehiculares aprobado por el Decreto Supremo Reglamento Nacional de Inspecciones Técnicas

N.° 025-2008-MTC y normas modificatorias. Vehiculares.

El servicio a que se refiere el inciso a) del artículo

10 de la Ley N.° 26221, Ley Orgánica de

Hidrocarburos cuyo texto único ordenado se

e)

aprobó mediante Decreto Supremo N.° 042-2005-

EM y normas modificatorias, a cambio del cual el

Perúpetro S.A. contratista paga regalías.

El servicio de transporte terrestre público de

f) Las empresas que prestan el servicio de pasajeros dentro de los límites del territorio

transporte terrestre público de pasajeros dentro nacional. No está incluido el servicio de

de los límites del territorio nacional. transporte regular urbano.

El servicio de transporte ferroviario público de

g) Las empresas que prestan el servicio de pasajeros. No está incluido el servicio que usa vía

transporte ferroviario público de pasajeros. férrea local.R.S. N° 318-2017/SUNAT

Sujeto Operaciones comprendidas

El servicio prestado a partir de un contrato de

h) Las empresas que prestan el servicio de transporte transporte marítimo, lacustre o fluvial de mercancías

acuático de mercancías en tráfico nacional, sea por el cual se deba emitir un conocimiento de

este marítimo, fluvial o lacustre. embarque.

i) Las empresas que prestan el servicio de transporte El servicio prestado a partir de un contrato de

aéreo de carga dentro de los límites del territorio transporte aéreo de carga, respecto del cual se deba

nacional. emitir una carta de porte aéreo.

j) Las empresas que prestan el servicio de transporte El servicio de transporte aéreo especial de pasajeros

aéreo especial de pasajeros y/o el servicio de y el servicio de transporte aéreo no regular de

transporte aéreo no regular de pasajeros. pasajeros.

Vigencia desde 1 de enero de 2019R.S. N° 318-2017/SUNAT

La designación opera desde:

a) El 1 de enero de 2019 para los sujetos que realicen las operaciones

indicadas en el párrafo 2.1 al 31 de diciembre de 2018.

b) La fecha en que deba emitir según el Reglamento de Comprobantes

de Pago un comprobante de pago por las operaciones indicadas en

ese párrafo cuando se trate de los sujetos que inicien esas

operaciones desde el 1 de enero de 2019.R.S. N° 318-2017/SUNAT

Deben emitir la factura electrónica, la boleta de venta electrónica, la nota de

crédito electrónica y la nota de débito electrónica, respecto de aquellas

operaciones, en el SEE– Del contribuyente o en el SEE– Operador de Servicios

Electrónicos.

SEE– SOLR.S. N° 318-2017/SUNAT

Contingencia:

Solo pueden emitir los documentos autorizados a que se

refiere el numeral 6 del artículo 4° del Reglamento de

Comprobantes de Pago por las operaciones contempladas en

el párrafo 2.1 si la Resolución de Superintendencia N.° 300-

2014/SUNAT y normas modificatorias permite su emisión.R.S. N° 318-2017/SUNAT Operaciones exceptuadas de la aplicación del Sistema de Pago de Obligaciones Tributarias al que se refiere el Decreto Legislativo N.º 940 :

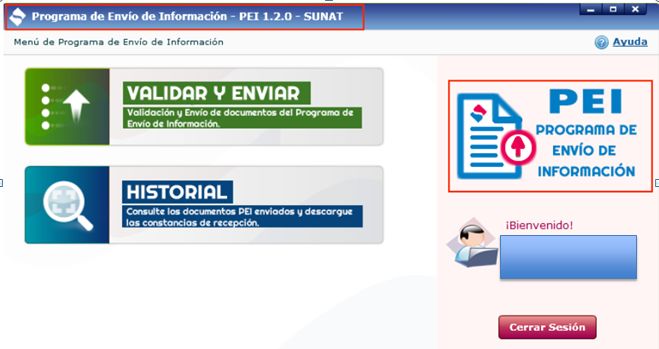

R.S 159-2017/SUNAT Programa de envío de información – PEI

PEI

(RS 159-2017/SUNAT)

El Programa de envío de información – PEI , aplicativo informático desarrollado

por la SUNAT que facilita el envío de información a la SUNAT, a través de

archivos (de forma similar al PLE), y estará disponible a partir del 1 de agosto

del año 2017 en el portal de la SUNAT para su descarga.

Es utilizado para enviar a la SUNAT:

Resumen de comprobantes impresos, en casos de contingencia.

Resumen diario de comprobantes de retención.

Resumen diario de comprobantes de percepción.

Ticket POS.

Ticket ME

Es de precisar, que el resumen de comprobantes impresos se utilizará también

para informar la declaración a la que se refiere el numeral 4.2 del artículo 4°

de la Resolución de Superintendencia N° 123-2017/SUNAT (que corresponde a

la deducción del impuesto a la renta para personas naturales, por

arrendamiento de inmuebles a empresas).PEI

(RS 159-2017/SUNAT)

Vigencias:

A partir del 1 de agosto se debe utilizar el resumen de comprobantes

impresos para informar:

Los comprobantes físicos emitidos por

arrendamiento de inmuebles a personas Se remite un

naturales, y que se utilicen como deducción de

renta, desde enero hasta al 30 de junio del

archivo por MES

presente año: se remite un archivo por mes.

Los comprobantes físicos emitidos por

arrendamiento de inmuebles a personas Se remite un

naturales, que se emitan en contingencia, archivo por DIA

posterior al 30 de junioPEI

(RS 159-2017/SUNAT)

A partir del 1 de enero del 2018 se debe utilizar el resumen de

comprobantes impresos para informar :

Los comprobantes físicos que emitan los

emisores electrónicos obligados por

contingencia (excepto los de arrendamiento

del punto anterior, que se informan en el PEI

desde este año). Es decir, ya no informarán a

través de SUNAT Operaciones en Línea.

A partir del 1 de abril del 2018 el resumen diario de retenciones y el de

percepciones, ya no se informará a través de SUNAT Operaciones en LíneaPEI

(RS 245-2017/SUNAT)

Resumen de comprobantes impresos se utilizará también para informar los

comprobantes para deducir gastos personales por intereses de créditos

hipotecarios.

A partir del 1 de octubre 2017 hasta 10 de enero 2018 se debe utilizar

el resumen de comprobantes impresos para informar :

Los comprobantes físicos que emitan del 01 de Se remite un

enero al 31 de diciembre de 2017 archivo por MES

Del 1 de enero al 30 de junio desde el primer día calendario del mes

siguiente hasta el 10 de agosto de del 2018 (Declaración por Mes)Plazo excepcional y Facilitación

(art. 4°-A RS 300-2014/SUNAT y modificatoria y

Disposición Especifica)

Los sujetos obligados, podrán continuar usando comprobantes impresos, cuando:

a) La implementación de la emisión electrónica se encuentre supeditada a la

implementación y/o adecuación de sistemas informáticos de gestión comercial. En

este caso, deberá presentar un escrito acreditando tal situación (Derogado según la

primera DCD de la R.S. 340-2017/SUNAT vigente a partir del 01.01.18). Considerar

la segunda DCT.

b) En caso de entidades publicas, cuando por aplicación de las normas de contratación

del Estado, no se cuente con proveedor del servicio. (Deberá presentar un escrito

acreditando tal situación, modificado por el artículo 1° de la R.S. 340-2017/SUNAT

vigente a partir del 01.01.18). Considerar la segunda DCT.

c) En caso de reorganización de sociedades. En este caso, se debe acreditar con copia

del acta del acuerdo correspondiente

En los tres casos, se podrá continuar utilizando formato físico, por un plazo de 6 meses

contados desde la fecha de asignación.

Se este dentro de un periodo de “Facilitación”. Art 3° RS 155.2017/SUNAT

Obligación: Deberá presentar el Resumen de Comprobantes impresos.PEI (RS 159-2017/SUNAT)

PEI

(RS 245-2017/SUNAT)

“con errores”- Reporte de

información de inconsistencias.

“Sin errores”

A través de la opción VALIDAR, se realizará la importación del archivo

que contiene la información de los comprobantes, a fin de que el PEI

pueda validar el contenido del archivo de acuerdo a la estructura

definida.

Historial: A través de esta opción se podrá realizar consultas respecto a la

información enviada a SUNAT a través del PEI. Las consultas se pueden

realizar por rangos de periodos.Micrositio cpe

Visite el micrositio SUNAT: cpe.sunat.gob.peSORTEO VIRTUAL DE

COMPROBANTES DE

PAGO

R.S. 323-2017/SUNAT

Diciembre 2017 – Abril 2018Aspectos generales

PARTICIPANTES

Ciudadanos COMPROBANTES QUE

• Personas naturales (DNI, CE, Pasaporte)

PARTICIPAN

• No trabajadores de la SUNAT, • Boletas de venta

cónyuges/concubinos ni segundo grado de • Tickets

consanguinidad • Boletos de viaje

terrestre

Emisores

• Recibos por honorarios

• Ingresos no superen las 300 UIT

• RUC habido, hallado y activo OPCIONES

• Presente la DDJJ y pague el íntegro de tributos

• No tenga deudas tributarias exigibles coactivamente • Por cada S/. 1.00 una

• Titular, socios no condenados por delito tributario opción

• No entidad públicaSorteo Virtual de CdP

• Inscripción del participante

• Registro de comprobantes

• Generación y publicación de opciones

• Sorteo y publicación de seleccionados

• Presentación y verificación de

comprobantes

• Publicación de ganadores

• Cobro de premiosRequisitos para inscribirse

Para participar en el sorteo, la persona natural deberá inscribirse a

través de la opción “Registro de Participantes” y registrar los

siguientes datos:

• Número de DNI, Carné de

Extranjería o

Pasaporte.

• Fecha de nacimiento.

• Número de teléfono celular y

teléfono fijo (este último es

opcional).

• Correo electrónico.Inscripción del participante

Sólo por única vez

1 2 3 4

Registro datos

de Registro de Envío de

Aceptar los

identificación: correo, teléfono usuario y

términos y

DNI + fecha de y pregunta generación de

condiciones

nacimiento secreta clave

http://www.micomprobante.pe/inscripcion.htmlRegistro de participantes Se incorpora otros tipos de documentos

Registro de Comprobante

Se deberá ingresar a la opción “Registro de

Comprobantes” del Módulo del Participante,

ingresando los siguientes datos:

• RUC del emisor del comprobante de pago.

• Tipo de comprobante de pago.

• Número de Serie del comprobante, o la Serie

de la máquina registradora o del dispositivo de

impresión tratándose de Tickets.

• Número del comprobante de pago.

• Fecha de emisión del comprobante de pago.

• Moneda.

• Importe total del comprobante de pago.Modulo de Participantes Luego de ingresar tu usuario y clave, debe seleccionar la opción “Registrar Comprobantes”

Registro de comprobantes

El sistema valida que

los comprobantes

hayan sido

autorizados por la

SUNAT

Se ajustó el

sistemaGeneración y publicación

de opciones

Generación de Publicación de opciones

opciones generadasPublicación de opciones

seleccionadas y Sorteo

• Publicación de opciones

Publicación de seleccionadas

opciones

seleccionadas en

sorteo

Sorteo virtual

• Se ejecutará un programa informático, el

cual seleccionará de manera aleatoria y

automática hasta completar la cantidad

de premios.Consulta de Opciones de participante

Presentación y verificación

de CdP

Centros de Servicios al

Contribuyente Áreas de verificación

Presentación Verificación

de CdP de CdP

• Participantes presentan CdP. • Revisión de requisitos y

condiciones para ser

• Se presentan los CdP de las considerada válida la opción.

opciones seleccionadas para • Solo una opción ganadora

cada premio. por premio y será aquella

que es válida.Publicación de ganadores • Se publican los ganadores a través del Portal SUNAT (micrositio micomprobante.pe). Se incluirá el DNI de los ganadores. • Los ganadores reciben correo electrónico de SUNAT señalando que su opción es ganadora y el lugar de cobro. • Los ganadores pueden consultar la opción ganadora a través del módulo del Participante (con su clave). • El plazo para recibir los premios es de cinco (5) dias calendarios por tratarse de premios no dinerarios.

Premios para ciudadanos

Cantidad de

Premio

premios

10 Paquetes dobles a Rusia que incluye pasaje aéreo ida

y vuelta, alojamiento, 2 entradas a los 3 partidos de la

selección peruana (primera fase), desayunos y

traslados incluidos, para los participantes.

2 Paquetes dobles a Rusia que incluyen pasaje aéreo

ida y vuelta, alojamiento, 2 entradas para la semifinal y

final a los estadios, desayunos y traslados incluidos,

para los participantes.

2 Paquetes dobles a Rusia que incluye pasaje aéreo ida

y vuelta, alojamiento, 2 entradas a los 3 partidos de la

selección peruana (primera fase), desayunos y

traslados incluidos, para los emisores.Sorteo para emisores

(nuevos participantes)

1 2 3 4 5 6

Selección de

emisores y Publicación Sorteo y Publicación

Verificación Pago de

verificar de emisores

publicación de de

seleccionados posterior premios

requisitos ganadores

A la fecha del sorteo:

• Ventas o ingresos anuales del 2017 no superen las 300 UIT

• RUC habido y hallado

• Presente la DDJJ y pague el íntegro de tributos declarados, respecto a los meses que haya emitido

comprobantes

• Que no tenga deudas tributarias exigibles coactivamente

• Que el titular, socios o representantes no hubieran sido condenadas por delitos tributarios

• Que no sea entidad pública

PREMIO

Paquetes dobles a Rusia que incluye pasaje

S:

Cantidad de aéreo ida y vuelta, alojamiento, 2 entradas a los

premios 3 partidos de la selección peruana (primera

02 fase), desayunos y traslados incluidos, para los

emisores.Cronograma propuesto 2017 - 2018

Periodo para la

Periodo de Fecha máxima de Publicación

Periodo de Fecha de entrega

Sorteo Registro de CdP publicación de de opciones

emisión de CdP Sorteo de comprobant

(*) opciones ganadores

es

Marzo

01/01/2017 - 14/12/2017 – 09/04/201 10/04/2018 –

2018 06/04/2018 25/04/2018

31/03/2018 04/04/2018 8 17/04/2018

(N° 11)Microsite del Sorteo Virtual: www.micomprobante.pe .pe

Gracias

También puede leer