Q4 VIVA, EL FORMATO A GRAN ESCALA - Reporte Mercado Retail Medellín - Colombia - Colliers

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

1

4

Octubre- diciembre

2018

Q

VIVA, EL FORMATO

A GRAN ESCALA

Reporte Mercado Retail

Medellín - Colombia

2

DIRECTOR GENERAL

Roberto Cáceres

DIRECTOR MARKETING &

RESEARCH

Santiago Vicaria

ELABORACIÓN DE CONTENIDO

Karen Moreno

CORRECIÓN DE ESTILO

Marketing & Research

PARTICIPACIÓN

Mauricio Montañéz

Eduardo Rodríguez

3

El 2018 culmina con un panorama positivo, los indicadores económicos muestran una

recuperación en el cierre del segundo semestre del año que se ve reflejada en transacciones

inmobiliarias de gran volumen efectuadas durante los últimos meses. Sin embargo, al comparar con

el año 2017, algunas estadísticas no reflejan variaciones considerables.

En el mercado de oficinas, 23 edificios culminaron su construcción e iniciaron operación en lo corrido

del año 2018 en Bogotá, con un índice de ocupación cercano al 70%, donde las empresas del estado

y de modelos Coworking son las principales demandantes. Si bien la oferta se mantiene estable

comparando con el año 2017, las transacciones efectuadas en el segundo semestre del año

impactaron la tasa de disponibilidad reduciéndola al 11%, logrando así ser la más baja durante los

dos últimos años. Para el 2019 se espera que la dinámica de la demanda se mantenga positiva y que

la construcción de nuevos proyectos aumente la oferta de los inmuebles empresariales de acuerdo a

las exigencias del mercado ofreciendo grandes áreas en edificios de altas especificaciones.

Por su parte, en el mercado industrial, los sectores minorista y logístico presentaron más del 40% de

las ocupaciones de espacios industriales; lo que se refleja en la colocación de la mayoría de los

espacios construidos de manera especulativa por los fondos de inversión. Adicionalmente, resultado

de la disponibilidad cercana al 18% en la capital del país, se evidencia un aumento en el alquiler

temporal de áreas y una reducción generalizada de los precios de renta, traducida en mayor

flexibilidad en los contratos.

Respecto al mercado de Retail, las aperturas de nuevos centros comerciales Comunitarios y Super

Regionales entraron en operación con más del 50% de ocupación en ciudades como Bogotá, Medellín

y Barranquilla; este fenómeno afecta la dinámica de mercado, ya que las ocupaciones ocurridas en

otras clases, no se ven reflejadas en la misma proporción para los complejos comerciales existentes,

que al contrario están aumentando su oferta. Por otro parte, los nuevos desarrollos en el país están

adaptándose a lo que exige el mercado, lo que da como resultado una mayor destinación del GLA

para entretenimiento.

Colliers International proyecta que la dinámica del mercado inmobiliario se mantendrá positiva en

términos de demanda para el año que inicia, sujeto al efecto de las políticas económicas y el

comportamiento del mercado externo que afecta a los diferentes sectores del país.

Roberto Cáceres

Gerente General

4

CONTENIDO

Indicadores Económicos

Panorama Económico

Corredores Retail

Inventario

Oferta

Nueva Oferta

Demanda

Precio de Renta

Precio de Venta

Tabla Resumen

Aspectos Conceptuales

¿En qué más podemos ayudarlo?

Comuníquese con uno de nuestros expertos:

colombia@colliers.com

Asóciese con nuestros equipos de Investigación y Consultoría

Nuestro equipo de profesionales puede asociarse con usted para asegurar que su

próximo proyecto tenga un resultado positivo. Ofrecemos asesoría estratégica a

través de una completa gama de sectores inmobiliarios.

mauricio.montanez@colliers.com

Este documento ha sido elaborado por Colliers International y es de carácter informativo. La información contenida ha sido proporcionada por

fuentes confiables y se presenta en la forma exacta en que fue recibida. Colliers International no garantiza ni se hace responsable por la veracidad

de la información presentada; cualquier parte interesada deberá hacerse responsable de su propia investigación sobre la precisión de la

información. Colliers International excluye cualquier término deducido o implícito, condiciones y garantías que pudieran presentarse con motivo de

este documento y excluye cualquier responsabilidad por daños y perjuicios que pudiera surgir. Este reporte y otros documentos de publicación

pueden ser encontrados en nuestra página web www.colliers.com/colombia. Colliers International ofrece servicios inmobiliarios a nivel mundial, a

través de 12,300 profesionales especializados en más de 522 oficinas distribuidas en 62 países. Colliers tiene ingresos de hasta US$ 1.8 billones,

76,000 transacciones anuales y maneja más de 116.13 millones de metros cuadrados en administración.

5

INDICADORES ECONÓMICOS

Producto Interno Bruto 2,7%

Sectores que jalonan el crecimiento: Administración pública y defensa,

Comercio al por menor e Industrias Manufactureras con respecto al mismo

periodo en el 2017.

Índice De Precios Al Consumidor 3,17% año corrido

IPC: Indicador que mide la evolución del costo promedio de una canasta de

bienes y servicios representativa del consumo final de los hogares.

Perspectiva de crecimiento para 2018 será 3,3%

según la proyección del Banco de la República.

Recuperación debido a: 1. Incremento en el consumo privado.

2. Recuperación de las exportaciones en medio del incremento de los precios

del petróleo.

DÓLAR TRM: 2.984 BAN. REP. (31 diciembre 2018)

PETRÓLEO WTI: USD $60,65 DANE. (31 diciembre 2018)

IMPORTACIONES: USD $5.165 Millones MINCIT. (octubre 2018)

EXPORTACIONES: USD $3.348 Millones (noviembre 2018)}

TASA DE DESEMPLEO: 8,8% DANE (noviembre 2018)

TASA DE INTERÉS: 4,25% BAN REP. (diciembre 2018)

TASA DE COLOCACIÓN: 11,05% BAN REP. (diciembre 2018)

LICENCIAS DE CONSTRUCCIÓN: 2.091.510 m² licenciados DANE (noviembre 2018)

6

Panorama Económico

Nacional

El 2018 cerró con una inflación de 3,17%, los precios del petróleo en recuperación y el dólar TRM

fortalecido, lo que ha contribuido a un aumento de ingresos de capital al país y una perspectiva de

crecimiento de la economía nacional, según esto la proyección para el primer semestre del año 2019 es

positiva. A pesar de la aprobación reciente de la ley de financiamiento, se espera que el crecimiento

durante el presente año sea del 3%, obteniendo una recuperación con relación a los anteriores años

donde su crecimiento estuvo por debajo del 2%.

Según análisis del FMI, el crecimiento de la economía colombiana superará el 3.3%, soportado por

factores como el consumo de canasta familiar, los ajustes tributarios al sector corporativo y el desarrollo

de proyectos de infraestructura a nivel nacional, sectores como la construcción tendrán una recuperación

con respecto al año anterior.

A pesar de que la inflación también tendrá un crecimiento con respecto al pasado año, se estima que la

misma será inferior al crecimiento potencial del país; también se espera que el precio del dólar cese en

su fortalecimiento y empiece a corregir favoreciendo al peso colombiano.

Regional

Según el observatorio Medellín como vamos en 2017 se desaceleró el crecimiento económico de la

ciudad. Adicionalmente, se estima que el crecimiento del PIB de Antioquia en 2017 fue de 2,2%, donde

hubo un impacto considerable en el consumo afectado en parte por la reforma tributaria.

Por su parte, el comercio evidenció un comportamiento estable en 2017, donde la densidad empresarial

aumentó de 37 a 39 empresas por cada mil habitantes. Sin embargo, la tasa de crecimiento de la base

empresarial fue del 12%, 3 puntos menos que la cifra registrada en 2016.

No obstante, Medellín se destaca como la segunda ciudad con mayor número de patentes solicitadas a

nivel nacional y se encuentra en el cuarto puesto entre 32 ciudades latinoamericanas dentro del índice

Doing Business del Banco Mundial, lo que demuestra el enfoque que tiene la capital antioqueña para la

creación de nuevas empresas.

Retail

El término acuñado como Retailment, agrupa los conceptos de comercio minorista junto al

entretenimiento; en esta era en la que los consumidores están más informados y tienen una amplia gama

de opciones a tan sólo un clic, los centros comerciales están volcando su modelo hacia una estrategia

que como principal objetivo tiene atraer al público y hacerlo vivir nuevas experiencias. Los nuevos

desarrollos en el país contemplan áreas de entretenimiento superiores al 20% de su oferta comercial

convirtiéndose en las nuevas anclas de los tiempos modernos

7

Mercado: Medellín

Periodo: Q4 - 2018

COWORKING

EN EL CENTRO

COMERCIAL

8

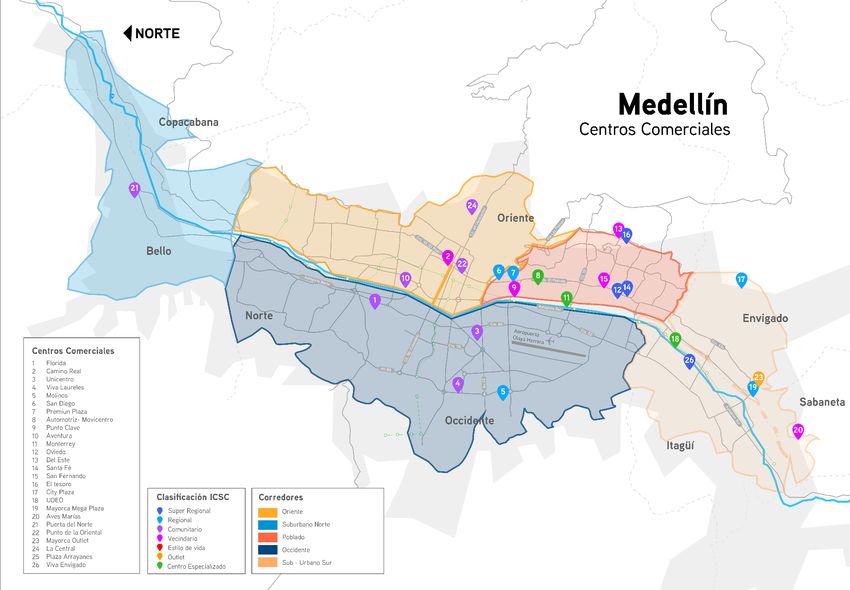

Corredores Retail

9

Resumen de Estadísticas

Tasa de Disponibilidad 4,5%

Absorción Neta(m2) 158.317m2

Nueva Oferta (m2) 422.100 m2

Disponibilidad (m2) 39.400 m2

Precios Renta

Regional COP$ 88.000

Comunitario COP$ 106.000

Super Regional COP$ 215.000

Outlet COP$ 87.500

Centro Especializado COP$ 90.000

Vecindario COP$ 98.000

Inventario

Finalizando 2018, Medellín registró un aumento de casi la cuarta parte de su inventario en 2017, esto

debido a la entrada en operación del centro comercial Viva Envigado, que por el momento es oficialmente

el centro comercial con mayor GLA de Colombia, ya que con sus casi 140.000 metros cuadrados supera

la cifra que por casi 10 años catalogó a Centro Mayor en Bogotá, como el centro comercial más grande

del país.

Viva Envigado se encuentra ubicado en dos de las vías principales de la ciudad, la Avenida Las Vegas

y Avenida Regional por las que transitan alrededor de 220.000 vehículos al día, el megaproyecto fue

concebido de igual forma con cinco niveles de oficinas, en los que actualmente se encuentran empresas

como Manpower Group, el Grupo Sura, el Tránsito de Envigado y el centro cultural Colombo Americano

por mencionar algunas; este centro comercial Super Regional hizo que para dicha clase, el aumento

entre 2017 y 2018 fuera del 86%, mientras que 24% le correspondiera a la clase Comunitaria que tuvo

dos aperturas en lo corrido del año.

Más de la mitad del inventario total de la ciudad, se concentra en los corredores Poblado 37% y

Suburbano Sur 34% de Medellín, siendo el corredor Oriente aquel que ha tenido la mayor variación en

el último año registrando un crecimiento del 95%.

En Itagüí, entraron en operación dos proyectos mixtos: Itagüí Plaza y La Gran Manzana. El primero es

un proyecto que combina, comercio y oficinas, mientras que el segundo agrupa apartamentos, oficinas

y locales comerciales. Ambos proyectos no alcanzan el umbral que Colliers International monitorea, sin

embargo, son proyectos importantes para el municipio antioqueño, dado que esta localidad está

conformada por 64 barrios y 8 veredas que corresponden a una población de 261.438 habitantes de

estratos 2,3 y aspiracional a 4.

Por otro lado, Tranvía Plaza ubicado en el centro de Medellín entre las calles Pichincha y Ayacucho,

comenzó a operar finalizando el 2018, aunque tampoco entra dentro del umbral de estudio, cabe resaltar

que este proyecto beneficiará cerca de 350.000 habitantes de las comunas de Buenos Aires, Candelaria

y Villa Hermosa ya que además de la oferta comercial y de oficinas que tendrá, habrán mejoras en la

zona circundante, lo que permitirá una mejor conexión entre el centro oriente y el resto de la ciudad.

Colliers International estima que el inventario de la ciudad crezca en el primer semestre del año, gracias

a un proyecto tipo Outlet próximo a completarse en el Occidente de la ciudad.

10

Oferta

DISTRIBUCIÓN DE LA OFERTA POR CLASE

3%

12% Centro Especializado

Comunitario

30%

Outlet

Regional

36%

Super Regional

18% 1% Vecindario

En términos generales, la disponibilidad comercial aumentó un 70% comparado con la cifra registrada

en el mismo período de 2017; finalizando 2018, la clase con mayor crecimiento fue la clase Comunitario,

que pasó de registrar un área disponible de casi 2.000 metros cuadrados, a registrar en el cuarto

trimestre del año 12.000 metros cuadrados disponibles, por su parte la oferta en los Centros

Especializados fue la segunda con mayor variación trimestre a trimestre duplicando su disponibilidad.

De los 39.400 metros cuadrados disponibles en el Q4 de 2018, la clase Super Regional tiene el 36% de

participación, sin embargo, cabe resaltar que dicha clase presentó la menor variación anual con tan sólo

un 4% de crecimiento.

Actualmente en Medellín, hay un centro comercial de gran formato tipo Outlet consolidado, éste presenta

la menor disponibilidad comercial, lo que sugiere que los antioqueños suelen asistir con frecuencia a

este tipo de comercio; formato que cuenta con las mismas marcas que otros tipos de centros comerciales

tienen, pero con productos en descuento de temporadas pasadas, lo que permite a las empresas liquidar

su inventario sin afectar la imagen ni perder rentabilidad; el perfil de los visitantes de estos centros

comerciales son personas de todos los estratos socioeconómicos, que buscan buenas marcas con

grandes descuentos y calidad en un mismo lugar.

Analizando la oferta por corredor, el Oriente Antioqueño es el que mayor crecimiento ha tenido, en el

cuarto trimestre de 2018 creció 6 veces lo registrado en 2017; en la actualidad es el segundo corredor

con mayor participación 28%, detrás del corredor Poblado que registra el 55% de la oferta actual.

Colliers International estima que la oferta crezca, debido a la baja dinámica de las compras en el inicio

de año, cuando el comercio migra a otros sectores que no incluyen las compras por impulso, de

temporada o compras no previstas que tienden a desarrollarse a mediados del primer semestre.11

Nueva Oferta

El Valle de Aburrá, cuenta con 218.900 metros cuadrados de proyectos en desarrollo para los próximos

tres años, siendo la clase Regional la que mayor participación tendrá, cerca del 37% de los metros

cuadrados comerciales se ubicarán en la segunda etapa del centro comercial La Florida en el Occidente

antioqueño.

Este nuevo proyecto, contará con más de 60.000 metros cuadrados comerciales, un nivel de

entretenimiento cercano a los 15.000 metros cuadrados, una gran plazoleta de comidas de 2.300 metros

cuadrados y un parque verde entregado al municipio como obligación urbanística de 20.000 metros

cuadrados, se ubicará en una zona que se caracteriza por ser de gran tráfico, donde cerca de 106.000

vehículos transitan al día, y con 779.900 personas en el área de afluencia donde el 44% de ellos

pertenecen al estrato 3.

Por otra parte, de D’ Moda Outlet, el primer outlet premium de Colombia, se encuentra ubicado en una

zona de influencia de 400.000 habitantes a menos de quince minutos y de alto crecimiento residencial

en el Occidente de la ciudad; considerados un category killer, “un asesino de categorías”, término que

hace referencia a las superficies comerciales especializadas en una categoría de producto de la que

ofrecen amplia variedad y precios atractivos; estos formatos nacieron en Estados Unidos en los años 80

y se expandieron a todo el mundo; ejemplo de ello son los centros comerciales especializados como

Monterrey, Movicentro e Ideo en la ciudad de Medellín.

La construcción de Ciudad Fabricato al Norte de Medellín, en las antiguas instalaciones de la empresa

por la cual recibe el nombre, iniciaron en septiembre de 2018, el proyecto tendrá para 2021, un centro

comercial, apartamentos y oficinas en Bello, Antioquia; actualmente es liderado por Londoño Gómez y

Arquitectura & Concreto, donde Fabricato incursiona en negocios inmobiliarios siendo el inversionista

por el lote donde se construye del 70% del proyecto. Tendrá un GLA de 51.000 metros cuadrados, con

un modelo de comercialización del 51% de áreas arrendables y 49% comercializado para la venta.

Colliers International estima que en el primer semestre de 2019 incremente el inventario competitivo de

la ciudad con la finalización de un proyecto en el Occidente, aproximadamente en 12.000 metros

cuadrados.

DISTRIBUCIÓN DE LA NUEVA OFERTA POR

CORREDOR

11%

11% Occidente

45% Poblado

Sub urbano Norte

Suburbano Sur

33%12

Demanda

DISTRIBUCIÓN DE LA ABSORCIÓN POR CLASE

Vecindario

Centro Especializado

Outlet

Super regional

Comunitario

Regional

(20.000) - 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000

Medellín finaliza el 2018 con una absorción de 158.317 metros cuadrados, resultado de la entrada en

operación del centro comercial Viva Envigado al sur de la ciudad; una vez más el grupo inmobiliario Éxito

en conjunto con el Fondo inmobiliario Colombia, administrado por Bancolombia, hacen un movimiento

estratégico, esta vez en el Valle de Aburrá, sumando a su inventario personal en el último año, dos

proyectos en paralelo, el mencionado Viva Envigado y Viva Tunja en la capital boyacense.

Estos inversionistas tienen toda la cadena inmobiliaria, que incluye desde la búsqueda del predio hasta

la operación de éste; la construcción de Viva Envigado supuso la creación de más de 40.000 empleos

en su fase de construcción, y con su apertura se generarán en la región cerca de 6.800 puestos de

trabajo. Cabe resaltar que algunas de sus características técnicas lo catalogan como un centro comercial

con certificación LEED, lo que significa que es líder en energía y diseño ambiental, su doble fachada por

poner un ejemplo, permite aislar el calor lo que implica que se evitará el uso excesivo de aires

acondicionados en zonas comunes, garantizando así, un ahorro en costos de energía, menores

emisiones de carbono y ambientes más saludables para los cerca de 180.000 visitantes diarios que

puede llegar a tener el complejo comercial.

A nivel de nuevas marcas en la ciudad, en el centro comercial Del Este abrió una nueva tienda Dollar

City, Bimba y Lola regresó al país en El Tesoro y Mario Hernández junto con Medipiel, se establecieron

en Los Molinos; sin embargo, el fenómeno que en Medellín y otras ciudades de Colombia está resonando

con mayor fuerza, es el Coworking que se establece no sólo en edificios corporativos sino esta vez

dentro de los centros comerciales.

El Coworking comienza como tendencia en Estados Unidos, donde emprendedores, pequeñas

empresas y trabajadores independientes demandan espacios diferentes a sus viviendas donde puedan

trabajar pero así mismo compartir con personas como ellos; los centros comerciales siempre han sido

espacios dados a que las personas, vayan, trabajen en alguna zona común o un café, paseen el centro

comercial, coman algo o se reúnan con alguien, sin embargo en la actualidad, están formalizando que

el coworking tenga un espacio propio dentro de las instalaciones del mismo. Tal es el caso del nuevo

centro comercial Viva Envigado que estableció una “Zona Coworking” con acceso a wifi, zonas

financieras, conexiones eléctricas, y hasta un gimnasio cerca a dicha instalación. Oviedo se sumó a esta

iniciativa, destinando tres zonas en ubicaciones diferentes y El Tesoro con sus “Nómadas El Tesoro” le

apuesta a esta tendencia, con 12 puestos de trabajo con las mejores instalaciones para los nómadas

digitales.

Medellín cierra el 2018 con una tasa de disponibilidad del 4,5% subiendo 1,3 puntos porcentuales lo

registrado al cierre del 2017.13

Precios de Renta

Los precios promedio de renta subieron en el último trimestre del 2018, se registró COP$ 115.000

(US$39) metro cuadrado, un 17% más en comparación a lo evidenciado en 2017; sin embargo, en

términos generales para fin de año los precios tienden a la baja, puesto que los propietarios están

dispuestos a negociar los valores y ceder en precio, ya que es una fecha muy atractiva para abrir un

local de temporada.

La Clase Super Regional para el cierre del año, fue la que tuvo un precio de renta más alto, COP$

215.000 (US$72) por metro cuadrado, seguida por la clase Comunitaria registrando un promedio de

COP$ 106.000 (US$36), siendo estos dos de los centros comerciales más preferidos por el público en

general.

Uno de los atractivos más importantes para las compras de diciembre son los alumbrados navideños,

puesto que para todos los colombianos en general, diciembre es una época de estar en familia y visitar

los diferentes escenarios que las ciudades les ofrecen como atracción; Medellín en una de las ciudades

preferidas para ver alumbrados, dicha actividad puede llegar a generar hasta un 40% más de afluencia

a los centros comerciales cuyo resultado se traduce en ventas superiores de hasta el 30% en

comparación a otros meses del año, lo que se puede suponer en el fin de año como una inversión más

allá de ser un gasto de las empresas, dependiendo del público objetivo y el producto en sí mismo.

El corredor Poblado es uno de los más populares, ya que concentra la mayor cantidad de metros

cuadrados del inventario competitivo de Medellín y es una de las zonas más caras y exclusivas de la

ciudad, éste tiene el precio promedio de renta más alto, oscilando desde COP$ 170.000 (US$57) por

metro cuadrado hasta COP$ 390.000 (US$131) por metro cuadrado.

Cabe resaltar que los precios de renta anteriormente mencionados corresponden al valor solicitado por

los propietarios y/o comercializadores, más no al precio de cierre de negociación, mismo que puede

variar dependiendo del tipo de arrendatario y la ubicación de los locales.

$ 450.000

PRECIOS DE RENTA POR CLASE

$ 400.000

$ 350.000

$ 300.000

COP/m²

$ 250.000

$ 200.000

$ 150.000

$ 100.000

$ 50.000

$-

Centro Comunitario Regional Super Vecindario Outlet

Especializado Regional14

Precios de Venta

En Medellín, el precio de venta promedio cerró finalizando el 2018 en COP $13’000.000 por metro

cuadrado (USD$4.357), duplicando el valor registrado en el mismo periodo de 2017.

La clase con el mayor precio promedio de venta es la Super Regional nuevamente, siendo la categoría

con los mayores promedios tanto de renta como en venta de la ciudad, en donde centros comerciales

como Santa Fe, Oviedo y El Tesoro compiten entre sí; cabe aclarar que Viva Envigado que también

pertenece a esta clase, trabaja bajo el formato de Único Propietario lo que implica que los locales dentro

de este centro comercial no se encuentran a la venta.

Aunque usualmente se venía trabajando un modelo de hold & lease en el formato de los centros

comerciales, ahora la copropiedad está tomando más fuerza, ya que cuando hay un solo dueño, es más

fácil controlar los objetivos y estrategias de centro comercial, así como vigilar con mayor rigurosidad la

parte financiera y la relación con los arrendatarios.

Analizando el precio por corredor, el Poblado es también el corredor en cuyos precios de renta y venta

se evidencian los costos más elevados, para el caso del precio promedio de venta, éste registra un valor

de COP$ 22’000.000 por metro cuadrado (US$7.373).

Por tipo de local, en el cuarto trimestre de 2018 para la clase Comunitario, se registra que el precio

promedio de venta de un local In-Line se encuentra en COP$ 10’000.000 por metro cuadrado

(US$3.351), mientras que el precio promedio de venta de un local en Plazoleta de comidas está en

9’200.000 (US$3.083), contrario a lo que ocurre en los centros comerciales Vecindario que registran

para un local In-Line COP$ 3’100.000 (US$1.039) por metro cuadrado; un local en Plazoleta de Comidas

registra un valor de COP$3’200.000 (USD$1.072) por metro cuadrado, con una leve diferencia se

demuestra que los locales en plazoleta de comidas suelen tener costos mayores que los locales In-line

que hacen parte de la gran mayoría de la oferta de un centro comercial.

PRECIOS VENTA POR CLASE

$ 25.000.000

$ 20.000.000

$ 15.000.000

COP/m²

$ 10.000.000

$ 5.000.000

$-

Comunitario Occidente Oriente Regional15

Tablas Resumen

REPORTE DE MERCADOS CENTROS COMERCIALES

PRECIOS DE RENTA (COP/m²) PRECIOS DE VENTA (COP/m²) TASA DE

CC INVENTARIO DISPONIBILIDAD ABSORCIÓN

CORREDOR CLASE DISPONIBILIDAD

ANALIZADOS (m²) (m²) NETA (m²)

(%)

MÍNIMO PROMEDIO MÁXIMO MÍNIMO PROMEDIO MÁXIMO

Regional 5 259.937 7.090 $42.000 $88.000 $90.000 $7.000.000 $12.187.000 $10.000.000 2,7% -2.653

Comunitario 8 185.542 11.700 $43.000 $106.000 $170.000 $5.100.000 $11.550.000 $18.000.000 6,3% 25.082

Super regional 4 301.871 14.266 $41.000 $215.500 $390.000 ND ND ND 4,7% 139.089

CINCO

Outlet 1 27.931 304 $85.000 $87.500 $90.000 ND ND ND 1,1% 0,0

CORREDORES

Centro

3 53.163 1.176 $29.000 $90.000 $169.000 ND ND ND 2,2% -766

Especializado

Estilo de Vida 0 0 0 ND ND ND ND ND ND 0,0% 0

Vecindario 5 51.426 4.879 $32.000 $98.000 $165.000 $5.469.000 $6.320.000 $7.245.000 9,5% -2.436

Total 26 879.870 39.414 $29.000 $114.167 $390.000 $5.100.000 $13.538.000 $21.976.000 4,5% 158.31716 Aspectos Conceptuales ICSC International Council of Shopping Centers, es una asociación de comercio de la industria de centros comerciales que tiene como fin la promoción e investigación del papel de los centros comerciales y de su clasificación. Tasa de Disponibilidad Es la razón entre el espacio total de inventario y el espacio vacante. Inventario Universo de estudio. Es todo inmueble terminado dentro de los corredores que monitorea Colliers International, y que no está en proceso de construcción ni en proyecto. Corredor Es considerado como un submercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados. Absorción Neta Anual Acumulada Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo. Clase Centro Especializado Centros comerciales que utilizan un tema unificador el cual es llevado a cabo por los locales comerciales con el fin de atraer clientes que buscan un tipo de mercancía en específico. Clase Outlet Centros comerciales compuesto por locales que ofrecen artículos de marca con descuento. Estos centros típicamente no se encuentran anclados. Clase Estilo de Vida Centros comerciales dirigidos a clientes de clase alta, cuyos locales se caracterizan por tener marcas exclusivas, generalmente de moda, y un gran número de restaurantes de mantel; en su mayoría se encuentran ubicados en zonas residenciales de clase alta. Clase Vecindario Centros comerciales diseñados con el fin de proveer productos y servicios de conveniencia para las necesidades diarias del sector que los rodea. En su mayoría se encuentran anclados por un supermercado.

17 Clase Comunitario Centros comerciales que ofrecen una gama más amplia de productos y servicios a los clientes comparado con el vecindario, por lo que duplica generalmente su área comercial rentable. Cuenta con 2 o más anclas, las cuales en su mayoría son tiendas departamentales de descuento en ropa u hogar. Clase Regional Centros Comerciales que ofrecen una amplia gama de mercancías en general, con gran porcentaje en ropa y gran variedad de servicios. Su atracción principal es la combinación de 2 o más tiendas anclas que en su mayoría pueden ser tiendas departamentales de gran escala, por lo que su área comercial rentable duplica a la del centro comunitario. Clase Super Regional Es similar al centro regional, sin embargo, su área comercial rentable es mucho mayor, tiene más de 3 tiendas anclas y cuenta con una selección de mercancía más amplia en sus locales comerciales, lo que más la caracteriza del centro Regional es su capacidad de atracción de población a nivel zonal y metropolitano.

18

19

Adquiere Nuestros Reportes

de Mercado Pagos

Con todos los datos que necesitas saber del sector

inmobiliario para que tomes las mejores decisiones.

Llámanos o Escríbenos

316 397 9827

colombia@colliers.comTambién puede leer