Seguros de Garantía María de la Luz Berg Rojas Gerente Garantías 01 de Junio de 2011

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Seguros de Garantía

María de la Luz Berg Rojas

Gerente Garantías

01 de Junio de 2011Cuando el Estado o los privados contratan quieren resguardar su patrimonio de la eventualidad de que no les cumplan con las obligaciones comprometidas. Existen diferentes formas de garantizar los contratos, algunas más formales que otras (retenciones, letras, pagarés, hipotecas, prendas, avales, fianzas, etc). Nos ocuparemos de las cauciones otorgadas por instituciones independientes, es decir aquellas que dan garantías absolutas de pago.

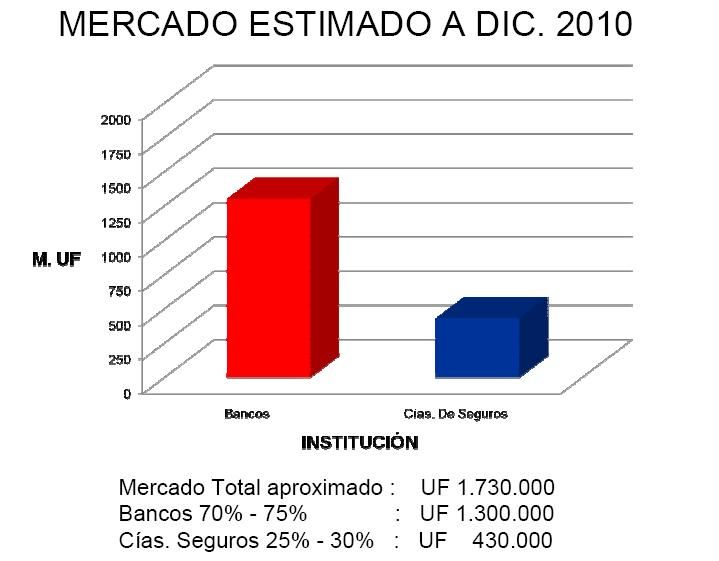

Cauciones en Chile En el mercado de cauciones para terceros participan fundamentalmente dos actores: a) Los Bancos; y b) Las Compañías de Seguros Generales. Mercado: 19 Bancos, más 5 sucursales de bancos extranjeros. 20 Compañías de Seguros Generales multi ramos. 6 Compañías de Seguros de Garantía y Crédito.

Mercado estimado a diciembre de 2010

Definiciones Boleta de Garantía bancaria es una caución que constituye un banco a solicitud de su cliente llamado “Tomador” en favor de otra persona llamada “Beneficiario” y que tiene por objeto garantizar el fiel cumplimiento de una obligación contraída por el tomador o un tercero a favor del beneficiario. La emisión de una boleta de garantía bancaria puede obtenerse ya sea mediante la constitución de un depósito de dinero por parte del Tomador o que el banco la emita con cargo a un crédito contratado por el tomador. ( recopilación actualizada de normas SBIF, cap. 8-11) Póliza de Garantía es un contrato de seguros que cubre al Asegurado (Beneficiario) las pérdidas en dinero que le genera el incumplimiento por parte del tomador de la póliza o afianzado de las obligaciones legales o contractuales individualizadas en la póliza, pérdidas que el Asegurador se obliga a indemnizar dentro de los límites establecidos en la ley o en el contrato.

Similitudes Autonomía: ambos instrumentos son autónomos en relación al contrato garantizado Esto significa que recibida la solicitud de cobro por el banco en el caso de las boletas bancarias, o por parte de la compañía de seguros en el caso de las pólizas de seguro de garantía de “Ejecución Inmediata” el banco o la Compañía de Seguros deberán pagar el monto reclamado al beneficiario de ellas, en la oportunidad en que este lo demande, observando solamente el aviso previo que para estos efectos se hubiera estipulado en la boleta de garantía, cuando así se hubiere pactado, o lo establecido en las condiciones generales de la póliza de garantía. Las pólizas de garantía de ejecución inmediata son aquellas que se pagan a sólo requerimiento del asegurado, sin estar sujetas a un procedimiento de liquidación de seguros. El plazo de pago esta determinado en las condiciones particulares o generales de la póliza.

Reconocimiento Estatal del producto

Reconocimiento Estatal del producto

Reconocimiento Estatal del producto

Similitudes

Obligaciones susceptibles de ser caucionadas:

Tanto las boletas de garantía como las pólizas de garantía pueden caucionar

obligaciones de dar como de hacer.

Obligaciones NO susceptibles de ser caucionadas:

Ninguno de los dos instrumentos puede caucionar obligaciones de crédito de dinero.

Operaciones de crédito de dinero según el artículo 1° de la Ley 18.010

“Son operaciones de crédito de dinero aquellas por las cuales una de las partes

entrega o se obliga a entregar una cantidad de dinero y la otra a pagarla en un

momento distinto de aquel en que se celebra la convención”.

Se excluye de esta limitación aquellas cauciones que tiene por objeto garantizar la

devolución de anticipos recibidos a cuenta del pago de una obligación de hacer.Similitudes Ambos requieren contragarantías: Las boletas de garantía bancaria requieren de un depósito en el banco o del otorgamiento de un crédito; las pólizas de seguro requieren de colaterales que le aseguren a la compañía de seguros la devolución por parte del tomador de los montos indemnizados.

Diferencias

BOLETA BANCARIA POLIZA DE GARANTIA

Ocupan capacidad de crédito en el No copan capacidad de crédito en el

sistema financiero, cuando son sistema financiero.

otorgadas con un préstamo del Banco.

Son documentos nominativos que no Son esencialmente endosables

permiten endosos, salvo en comisión de (vigencia, montos asegurados,

cobranza materia asegurada, etc) con

autorización del asegurado

La obtención de B.G. en el extranjero es El aseguramiento internacional es

compleja y cara una práctica habitual a través de las

operaciones de fronting

Su otorgamiento esta determinado Analiza el Riesgo del contrato y la

fundamentalmente en criterios experiencia del contratista, además

financieros de sus estados financierosPartes en el Seguro de Garantía

COMPAÑÍA DE

SEGUROS

a

ri m

Pó uro: ado

ag e

S e mn i

:P d

aP

ind

liz

ro liza

g

a d es

e

gu Pó

e

z

Se

TOMADOR O ASEGURADO O

AFIANZADO BENEFICIARIO

contrato aseguradoTipos de coberturas mas frecuentes Seriedad de Oferta o Propuestas: garantiza el incumplimiento de las obligaciones del participante en una licitación , concurso o propuesta efectuada por el asegurado, especialmente: a) el mantenimiento de la oferta en los plazos definidos por Ley o por Bases; b) La firma del contrato por el proponente en tiempo y forma. Fiel cumplimiento de contratos: garantiza el incumplimiento o cumplimiento defectuoso de obligaciones contractuales o legales.

Tipos de coberturas mas frecuentes Correcta inversión de anticipos: garantiza el uso o apropiación indebida que el contratista haga de los dineros o bienes que se le hayan entregado en forma anticipada para la ejecución del contrato. Canje de retenciones: permite que un contratista pueda obtener el pago de las retenciones efectuadas en relación a los estados de pago contractuales, manteniendo el mandante plenas garantías de cumplimiento de contrato.

También puede leer