Una mirada al futuro: cada vez son más las razones para invertir en Asia - Finect

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Perspectivas de inversión

Una mirada al futuro: cada vez son

más las razones para invertir en Asia

Marzo 2021

PARA USO EXCLUSIVO DE

INVERSORES PROFESIONALES

Material de marketing y comunicación

Una mirada al futuro: cada vez son más las

razones para invertir en Asia

Ideas principales

• Dada su importancia en la cadena de suministro global, el

progreso económico de China influirá en la evolución futura del

mayor bloque comercial del mundo, la Asociación Económica

Integral Regional (RCEP), y de la economía mundial.

Julie Dickson, CFA

• Son varias las tendencias que favorecen el crecimiento en Asia,

Investment Director

como la digitalización, la computación en la nube y el

comercio electrónico.

• Para invertir con éxito es fundamental identificar aquellas

compañías que tienen potencial para generar un crecimiento

sólido y constante, respaldado por tendencias de

crecimiento duraderas.

capitalgroup.es 1

Evolución de los patrones de comercio internacional

Hace ya más de un año que el COVID-19 fue declarado pandemia mundial. Las

medidas de confinamiento que siguieron a la primera ola del brote de

coronavirus dificultaron especialmente la adaptación de muchas compañías e

individuos a la situación.

Mientras la pandemia continúa su curso, los datos de la economía mundial

indican una sólida recuperación del comercio en el cuarto trimestre de 2020 1.

No obstante, la Organización Mundial del Comercio advirtió de que podría

tratarse de una tendencia de corta duración, ya que las exportaciones y los

productos de automoción muestran indicios de ralentización.

Dicho esto, el comercio internacional se mantiene en la senda del crecimiento y

el desarrollo. En noviembre de 2020, 15 países de la región de Asia Pacífico se

unieron en la Asociación Económica Integral Regional (RCEP, por sus siglas en

inglés). Estos países eran los 10 miembros de la Asociación de Naciones de Asia

Sudoriental 2 junto con China, Japón, Corea del Sur, Australia y Nueva Zelanda.

Es posible que aún sea pronto para apreciar las ventajas a largo plazo del

tratado comercial, pero lo cierto es que el propio acuerdo de la RCEP ha

supuesto la creación del mayor bloque de libre comercio del mundo. Los países

miembros de la RCEP representan casi la tercera parte de la población y del

producto interior bruto mundiales 3.

El mayor bloque comercial del mundo está ahora en la región de Asia Pacífico

Acuerdos regionales de libre comercio, basados en el PIB correspondiente a

2019 de los países miembros (en billones de dólares)

Asociación Económica Integral Regional 25.84

Acuerdo Estados Unidos-México-

24.37

Canadá

Área Económica Europea 18.85

0 5 10 15 20 25 30

Información a 16 noviembre 2020. PIB: producto interior bruto. Fuente: Grupo del Banco

Mundial., Statista

China está bien posicionada para el crecimiento futuro tanto en el ámbito

nacional como en el internacional

China destaca entre el resto de los países miembros de la RCEP por su tamaño.

Dada su importancia en la cadena de suministro global, el progreso económico

de China influirá en la evolución futura del bloque comercial y de la

economía mundial.

Según datos del Barómetro sobre el Comercio de Mercancías de la Organización Mundial del

Comercio, a 18 febrero 2021.

Los Estados miembros de la Asociación de Naciones de Asia Sudoriental (ASEAN) son Brunei,

Camboya, Indonesia, Laos, Malasia, Birmania, Filipinas, Singapur, Tailandia y Vietnam.

Información a 25 febrero 2021. Según los datos correspondientes a 2019, la RCEP representa el

29% del producto interior bruto mundial y el 30% de la población mundial. Fuente: Banco Mundial

capitalgroup.es 2

Recientemente, el país acaparó la atención de todo el mundo al conocerse que

había superado a Estados Unidos como el mayor socio comercial de la Unión

Europea. Este hecho no debería sorprender, ya que China fue el primer país en

cerrar su economía para frenar la propagación del COVID-19 y también el

primero en volver a alcanzar una cierta apariencia de normalidad.

En la actualidad, China cuenta con su propio ecosistema de internet, altamente

desarrollado, tras los constantes esfuerzos que ha realizado el país para

fortalecer su economía digital y desarrollar sus propios motores de búsqueda,

redes sociales y gigantes del comercio electrónico. La creciente clase media

china continúa impulsando la transición hacia una economía más equilibrada,

encabezada por el consumo nacional. En la actualidad, el país alberga a nada

más y nada menos que 989 millones de usuarios de internet 4.

Con el respaldo que le proporciona la gran solidez de la demanda nacional, el

gobierno chino se centra en aumentar el gasto nacional y en desbloquear los

elevados niveles de ahorro de la población china, muy superiores a los de los

países occidentales.

La tasa de ahorro china es una de las más elevadas del mundo

La demanda acumulada podría contribuir a impulsar el crecimiento conforme

los países van recuperando la normalidad tras el COVID

Datos más recientes a 31 diciembre 2019. PIB: producto interior bruto. Fuente: Banco Mundial

La India es la próxima potencia económica

La transformación de la economía india también está en marcha. Se trata del

único país del Fondo Monetario Internacional que prevé registrar un crecimiento

superior al 10% en 2021.

El comercio electrónico, el sector bancario y el sector inmobiliario se encuentran

entre los principales sectores que podrían impulsar la recuperación económica

del país tras la ralentización de 2019 y el estricto confinamiento de 2020.

Los agresivos recortes de costes que han aplicado las compañías industriales en

los últimos años han sentado las bases del cambio en el país. Las empresas han

recortado los gastos de capital y han reducido su nivel de apalancamiento, y el

Información a 3 febrero 2021. Fuente: Centro de Información de Redes de Internet de China (CNNIC)

capitalgroup.es 3

gobierno indio ha puesto en marcha reformas laborales, tan necesarias para el

país. Los balances bancarios se han saneado y los tipos de interés se han

mantenido en niveles relativamente reducidos.

En un entorno como el actual, nuestro análisis señala que el crecimiento del PIB

en la India podría superar el 10% en el año fiscal 2022 y estabilizarse

posiblemente entre el 6% y el 8% en años posteriores.

La India podría registrar un sólido crecimiento

PIB indio como porcentaje del PIB mundial

Fuente: Fondo Monetario Internacional, Perspectivas de la economía mundial, octubre 2020. Las

cifras relativas del PIB se basan en la paridad del poder adquisitivo. Cifras actuales a 2020;

previsiones a 2025.

Diversidad demográfica, economías en crecimiento

La población mundial está envejeciendo, pero los datos son más favorables en

unos países que en otros.

Según los datos del Banco Mundial 5, los países con mayor envejecimiento de

población entre los países desarrollados son Japón, Finlandia e Italia, mientras

que los que cuentan con una población más joven son países asiáticos como

Filipinas, Indonesia y la India.

La clase media en Indonesia ha registrado un notable crecimiento, ya que en los

últimos quince años ha pasado del 7% al 20% de su población 6. Aunque el país

es el tercero más poblado de Asia, después de China y la India, su PIB per cápita

es casi el doble 7. Además, se prevé que la economía de internet del país alcance

los 124.000 millones de dólares en 2025. La economía de internet del país junto

Información a 2 marzo 2021. Las estimaciones del Banco Mundial se basan en las distribuciones por

sexo y edad de las Perspectivas de la población mundial de Naciones Unidas, revisión de 2019

Aspiring Indonesia – Expanding the Middle Class, publicado el 30 enero 2020 por el Banco Mundial.

En 2019, el producto interior bruto per cápita de Indonesia y la India se situaba en 4.135,6 dólares y

2.099,6 respectivamente. Fuente: Banco Mundial

capitalgroup.es 4con la de otros cinco países del Sudeste asiático (Malasia, Filipinas, Singapur,

Tailandia y Vietnam) podría crecer hasta superar los 300.000 millones de

dólares en 2025 8.

Corea del Sur, por su parte, cuenta con un perfil demográfico único. Según la

OCDE (Organización para la Cooperación y el Desarrollo Económicos), es el

quinto país del mundo con mayor nivel de educación terciaria 9. Sin embargo, el

país, que presenta la tasa de fecundidad más baja del mundo, se enfrenta ahora

a un rápido descenso de la natalidad después de que su población descendiera

por primera vez en su historia en 2020 10.

Irónicamente, el proveedor de índices MSCI continúa considerando a Corea del

Sur como mercado emergente a pesar del avance de su economía, alegando

para ello «la falta de convertibilidad del won coreano y las restricciones

impuestas por la bolsa nacional» 11. No obstante, es probable que las compañías

innovadoras, muchas de las cuales son ya conglomerados internacionales,

continúen respaldando la economía del país. Corea del Sur ha ocupado

recientemente el primer puesto del Índice de Innovación de Bloomberg,

superando a importantes economías como la alemana, la estadounidense

y la japonesa 12.

Tendencias a largo plazo que favorecen el crecimiento en Asia

Hemos estado muy atentos a las tendencias a largo plazo que están surgiendo

en Asia, al tiempo que hemos tratado de entender con mayor profundidad los

perfiles demográficos únicos que podemos encontrar en la región.

Estas son las áreas en las que hemos encontrado las oportunidades de

crecimiento a largo plazo más interesantes:

• Servicios cotidianos a través de tecnologías móviles

Entre las tendencias a largo plazo que podrían continuar afianzándose destaca

el crecimiento de las plataformas digitales dirigidas a las grandes y crecientes

bases de consumidores, especialmente a través de tecnologías móviles.

Uno de los posibles beneficiarios de la adopción digital en la India es Reliance

Industries. El conglomerado indio ha construido en tan solo unos años una de

las mayores redes de telecomunicaciones del mundo, con una base de

suscriptores de más de 410 millones 13. La compañía también invierte con fuerza

en servicios de tecnología financiera como mecanismo para monetizar aún más

a sus clientes.

En el sector financiero, los grandes bancos privados han registrado un aumento

de sus beneficios y de su cuota de mercado, y están bien posicionados para

hacerse con algunas de las entidades crediticias más débiles del país. Por

ejemplo, HDFC Bank y Kotak Mahindra Bank están aprovechando la tecnología

En conjunto, la economía de internet de Indonesia, Malasia, Filipinas, Singapur, Tailandia y Vietnam

alcanzó un punto de inflexión después de que el valor bruto de las mercancías de la región

alcanzara los 72.000 millones de dólares en 2018 y se prevé que alcance los 309.000 millones de

dólares en 2025. Informe: e-Conomy SEA 2020. Fuente: Google, Temasek, Bain & Company

Según datos de 2019. Fuente: OCDE

Información a 3 enero 2021. Fuente: agencia de noticias Yonhap, Ministerio de Interior y Seguridad

de Corea del Sur

Nota de prensa de MSCI Results of MSCI 2016 Market Classification Review, publicado el 14 junio 2016.

Información a 3 febrero 2021. Fuente: Bloomberg

Información a 30 septiembre 2020. Fuente: Reliance Industries

capitalgroup.es 5que ofrece el proceso de digitalización de la economía india para tomar

decisiones relativas a la concesión de préstamos de una forma más rápida y

llegar a los clientes situados en áreas rurales a través de aplicaciones móviles.

Otro fenómeno impulsado por la rápida adopción de internet a través del móvil

es el aumento de las redes sociales nacionales. China, en concreto, cuenta con

algunas de las mayores redes sociales del mundo, aunque muchas de ellas

operan solo a escala nacional. Por ejemplo, WeChat, la aplicación de Tencent, se

ha convertido en la forma de comunicación predominante en China, con más de

mil millones de usuarios. BiliBili, una compañía de menor tamaño, se dirige a la

generación Z del país (todos los nacidos entre 1997 y 2012, según el Pew

Research Center) y ofrece productos de anime en su plataforma para compartir

vídeos. La compañía ha acumulado ya más de 200 millones de usuarios

activos mensuales.

La adopción de internet a través de dispositivos móviles está favoreciendo a

miles de millones de personas

Número de abonados a la banda ancha móvil en Asia (millones) 14

2,637

2,377

2,049

1,537

1,234

930

550

412

277

2011 2012 2013 2014 2015 2016 2017 2018 2019

Últimos datos disponibles de 9 marzo 2021. Fuente: Unión Internacional de

Telecomunicaciones (ITU).

• Crecimiento a largo plazo del comercio electrónico y los pagos digitales

Puede parecer que la mayor parte del mercado mundial de comercio

electrónico se concentra en los mercados occidentales, con el dominio de

gigantes del sector como la compañía estadounidense Amazon. Sin embargo,

se prevé que la región de Asia Pacífico represente en 2020 más del 60% de las

ventas globales minoristas de comercio electrónico, más del triple que Estados

Unidos 15. Aunque la penetración del comercio electrónico en algunos países

asiáticos es superior a la de Estados Unidos y Europa, el mercado potencial total

es mucho mayor debido a la gran y creciente población de la región asiática.

Alibaba Group, a la que los inversores solían llamar el «Amazon chino», se ha

convertido en una de las compañías más valiosas del mundo. El gigante del

comercio electrónico suele acaparar los titulares por las ventas millonarias que

Información a 2019. Fuente: Banco Mundial. Asia incluye a China, la India, Corea y la ASEAN.

Fuente: eMarketer, mayo 2020

Artículo de Bloomberg «Ambani to Partner Google, Facebook to Seek India Payments Business

License», 1 marzo 2021

capitalgroup.es 6registra en su icónico «día de los solteros», que se celebra el 11 de noviembre y

que pone de manifiesto la fortaleza del consumo chino y su creciente

importancia en el crecimiento económico del país.

Junto al crecimiento del comercio electrónico, también está aumentando el uso

de los pagos móviles o digitales, ya que el mundo avanza hacia una sociedad sin

dinero en efectivo. En algunos países como China, Corea del Sur y otros países

asiáticos, las aplicaciones de pago sin contacto llevan usándose muchos años.

Por ejemplo, en China, los consumidores utilizan plataformas de pago muy

conocidas como WeChat Pay de Tencent y Alipay de Alibaba Group. En Corea

del Sur, Samsung Pay y KakaoPay se encuentran entre las aplicaciones de pago

más populares.

La India, en concreto, ha registrado un fuerte aumento en la adopción de pagos

digitales. Algunas compañías como Facebook, Google y Amazon se están

asociando con compañías nacionales 16 para hacerse con una parte del creciente

mercado indio de pagos digitales, que según datos de Credit Suisse alcanzará el

billón de dólares en 2023.

Por otro lado, la compañía Sea Ltd. con sede en Singapur está entrado en los

mercados de comercio electrónico y pagos digitales del Sudeste asiático, en los

que dichos servicios están muy demandados por la joven población de la

región, con un perfil muy tecnológico. Su plataforma de comercio electrónico

Shopee es una de las aplicaciones de compra más descargadas de la región,

mientras que su plataforma de cartera digital SeaMoney es uno de los

principales proveedores de pagos digitales.

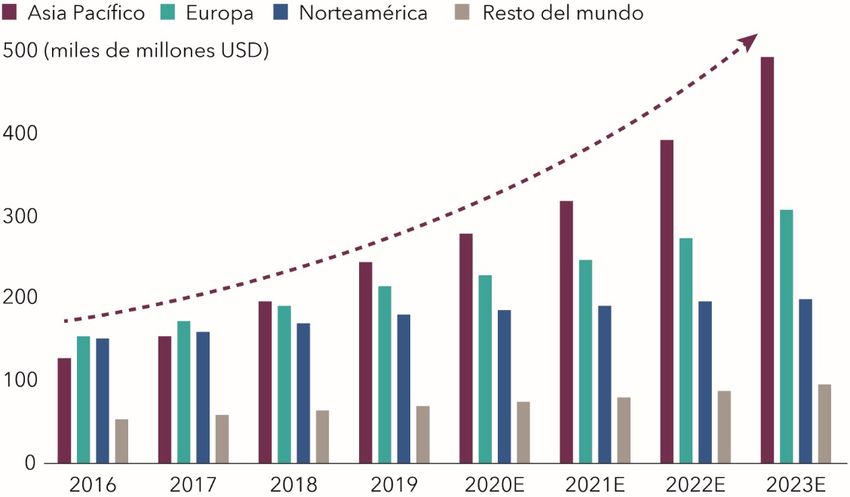

La región de Asia Pacífico se ha convertido rápidamente en líder mundial en

pagos digitales

Ingresos procedentes de los pagos digitales globales

Únicamente a efectos ilustrativos.

Fuente: World Payments Report 2020 de Capgemini. Las cifras correspondientes al periodo

comprendido entre 2020 y 2023 constituyen previsiones. Las cifras reflejan todos los pagos no

realizados en efectivo. Ningún tercero cuya información esté incluida en este informe asume ninguna

responsabilidad hacia el usuario con respecto a su información.

capitalgroup.es 7• Crecimiento en biotecnología, con el respaldo de los reguladores

Las autoridades chinas aplican un enfoque doble para mejorar su industria

biofarmacéutica. En primer lugar, tratan de fomentar una industria

biotecnológica nacional. Por ejemplo, la compañía china de reciente creación

Wuxi Biologics ha mejorado sus recursos de investigación y desarrollo con el fin

de acelerar el descubrimiento y la fabricación de productos biológicos.

Además, las entidades reguladoras han acelerado los plazos de aprobación de

las terapias avanzadas, han ampliado la protección de las patentes, han tomado

medidas drásticas contra la corrupción y han aumentado el gasto público. El

esfuerzo está dando sus frutos, ya que investigadores extranjeros de gran

reputación y compañías de capital riesgo se han interesado por los avances

realizados en China.

Por otro lado, el gobierno chino permite a los fabricantes extranjeros de

medicamentos acceder al enorme mercado chino. Independientemente del

apoyo que el gobierno presta a las compañías nacionales, las autoridades

también desean que sus ciudadanos puedan beneficiarse de los medicamentos

más eficaces, lo que ha llevado a los reguladores a flexibilizar las normas que

obligan a los fabricantes extranjeros a repetir los ensayos clínicos que ya han

realizado en sus mercados de origen.

A finales del año pasado, el gobierno surcoreano puso de manifiesto su

intención de expandir su sector biotecnológico. En el marco de dichos planes

de crecimiento, las autoridades pretenden crear un centro de desarrollo de

recursos humanos en biotecnología para formar a 2.000 profesionales cada

año 17. La labor conjunta de investigación y desarrollo entre hospitales y

compañías del sector de los dispositivos médicos también será objeto de

apoyo gubernamental.

Rokit Healthcare es una de las compañías que ha crecido gracias a la innovación

que caracteriza al sector biotecnológico de Corea del Sur. La compañía ha

creado el primer regenerador de órganos 4D estéril del mundo 18, al que ha

llamado Dr. INVIVO, y ha probado con éxito su plataforma de regeneración en el

tratamiento de úlceras en los pies de pacientes diabéticos de la India.

• El efecto dominó de la recuperación de la demanda de viajes

Antes de la pandemia de COVID-19, en Asia viajaban por primera vez cada año

unos 150 millones de personas. Se prevé que en los próximos veinte años la

región represente en torno al 50% del creciente tráfico aéreo 19, impulsada por el

rápido aumento de su clase media.

La imposibilidad de los ciudadanos asiáticos de viajar durante la pandemia no

ha hecho más que aumentar el deseo de hacerlo, y ya vemos indicios de una

sólida demanda acumulada. La situación en China es un ejemplo de ello, ya que,

una vez que el país ha logrado controlar el virus, el transporte aéreo nacional

casi ha recuperado los niveles previos al COVID.

La recuperación de la demanda de viajes en Asia y en otras partes del mundo

podría tener un fuerte efecto dominó, crear la necesidad de una serie de bienes

Información a 19 noviembre 2020. Fuente: BusinessKorea, Ministerio de Comercio, Industria y

Energía de Corea del Sur

La bioimpresión 4D dispensa células vivas y biomateriales capa por capa, creando estructuras

que siguen los tejidos humanos nativos y los sistemas biológicos, que a menudo se incuban para

proliferar, madurar y cambiar a lo largo del tiempo. Esta dimensión temporal hace que la

bioimpresión sea 4D. Fuente: Rokit Healthcare

Fuente: Perspectivas del mercado de Boeing 2020-2039

capitalgroup.es 8y servicios y contribuir a impulsar el crecimiento de los puestos de trabajo en

una amplia variedad de sectores, como el de fabricación de aviones o motores

de avión, los hoteles, los casinos y los restaurantes. Ante la ausencia de

compañías nacionales importantes que puedan responder a esta demanda,

algunas compañías multinacionales como Airbus y Boeing podrían verse

favorecidas. El duopolio de la aviación comercial podría servir para satisfacer la

demanda nacional una vez que se reanuden los viajes aéreos a escala mundial.

El transporte aéreo es un sector de crecimiento a largo plazo, respaldado por la

emergente clase media asiática

Número anual de vuelos per cápita

4

Suiza

Australia

3

Estados Unidos

Reino Unido Países Bajos

Canadá

2

Corea

Turquía Alemania

1 Tailandia Francia

Rusia Capón

Indoneisa

Filipinas China PIB per cápita (USD)

0 La India

0 20,000 40,000 60,000 80,000 100,000

Información a 2018. PIB: producto interior bruto

Número anual de vuelos per cápita, fuente: Banco Mundial y CIA World Fact Book

PIB per cápita, fuente: Airbus

Crecimiento en la era pos-COVID

¿Debemos esperar un aumento de la volatilidad en los próximos años? Muchas

compañías pertenecientes a los sectores que se han visto más afectados por la

pandemia han registrado un repunte de sus valoraciones, ya que los mercados

comenzaron a descontar una recuperación de la economía mundial ante el inicio

de los programas de vacunación.

A la luz del actual entorno de mercado, resultará fundamental identificar

aquellas compañías que tienen potencial para seguir generando un crecimiento

sólido en el futuro y que estén respaldadas por tendencias de crecimiento

duraderas como la digitalización y los pagos globales.

No obstante, cabe esperar una mayor dispersión de las valoraciones cuando

vuelva a aparecer la volatilidad en los mercados. En ese escenario, una prudente

selección de títulos ayudará a los inversores a identificar compañías con

potencial de crecimiento.

capitalgroup.es 9Julie Dickson es investment director de Capital Group. Cuenta con

27 años de experiencia en el sector y lleva cinco años trabajando en

Capital Group. Antes de incorporarse a Capital Group, Julie trabajó

como directora de gestión de carteras de clientes en Ashmore

Group. Anteriormente, fue directora de gestor de carteras de

clientes en Aviva Investors. También ha trabajado en Axa

Rosenberg, Mellon Global Investments, Barclays Global Investors y

Merrill Lynch. Está licenciada en gestión de empresas con

especialización en finanzas por la Universidad de Cornell. Posee el

Certificado de Gestión de Inversiones y es analista financiera

colegiada (CFA®). Tiene su oficina en Londres.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la

publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida

no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. La presente información se proporciona

únicamente a efectos informativos y no constituye una oferta, ni una solicitud para formular una oferta, ni una

recomendación de compra o venta de los valores o instrumentos mencionados en el presente documento.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

• El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una

recomendación.

• El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no

recuperen los importes invertidos inicialmente.

• Los resultados históricos no son indicativos de los resultados futuros.

• Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del

fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de

que dicha cobertura sea completamente eficaz.

• En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, derivados,

mercados emergentes o en bonos de alto rendimiento. Los mercados emergentes son volátiles y pueden

presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855

Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du

Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc.

(Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de

Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes

de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o

integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún

otro tipo.

La información relativa al índice se proporciona únicamente a título ilustrativo y de contexto. El fondo es un UCITS gestionado

de forma activa. Su gestión no está vinculada a un índice de referencia.

© 2021 Capital Group. Todos los derechos reservados. CR-387890 STR ES

capitalgroup.es 10También puede leer