FX SPOTLIGHT: AMÉRICA LATINA - UNA MIRADA AL MERCADO DE DIVISAS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> MERCADO DE DIVISAS Una oferta del servicio Bloomberg Professional FX SPOTLIGHT: AMÉRICA LATINA UNA MIRADA AL MERCADO DE DIVISAS

CONTENIDO 01 INTRODUCCIÓN 02 MÉXICO Y COLOMBIA 03 PRONÓSTICO DE NUEVOS MÍNIMOS HISTÓRICOS EN LA TASA DE POLÍTICA MONETARIA DE MÉXICO 06 COMPRENDER LOS DESAFÍOS DE LA COBERTURA DE LAS DIVISAS DE LATINOAMÉRICA 09 COMPARACIÓN DE LOS PRONÓSTICOS DEL PESO COLOMBIANO Y EL PESO MEXICANO 11 CHILE Y PERÚ: FLUJO DE TRABAJO DE COMPARACIÓN CRUZADA CENTRADO EN LA ECONOMÍA Y LOS RIESGOS EXTERNOS 17 RIESGO PAÍS DE BRASIL

INTRODUCCIÓN

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Las cinco economías más grandes de América Latina se encuentran en una interesante encrucijada ya que se encuentran

justamente en el medio de las dos economías más grandes mundos: Estados Unidos y China. Por un lado, la economía de

Estados Unidos está mostrando señales de vida. El “tapering” de la Federal Reserve está en marcha y el mercado está

anticipando tasas de interés más altas. Por otro lado, la economía china está mostrando señales de debilidad y no crece

más al 10% que nos habíamos acostumbrado en los últimos 30 años. La confluencia de estas dos tendencias crean un

momento interesante para la región. El objetivo de esta publicación es capacitar a los lectores con las herramientas

necesarias para entender las perspectivas de las principales economías de América Latina, con el enfoque clave en las

divisas y los controladores macro que impulsan esta clase de activos.

Características principales de cada país:

MÉXICO

1) El Banco Central está en modo de reducción de tasas, en dirección contraria de con su principal socio comercial, los

EE.UU.

2) Esto hace con que activos mexicanos sean menos atractivos en términos relativos

3) Esto también refleja una desaceleración de la economía y la preocupación de los bancos centrales por la deflación

4) Esto hace que el peso mexicano quede más vulnerable a una posible devaluación y ocurra un aumento en la volatilidad,

un riesgo al que las corporaciones deben prestar atención.

COLOMBIA

1) Colombia es actualmente la economía de mayor crecimiento en América Latina, superando Panamá y Costa Rica, con

una base mucho más grande.

2) Esto ha colocado a la inflación, claramente en ascenso, como la prioridad para el banco central.

3) Esto está en contraste con los recortes de las tasas que estamos viendo en México, Chile y Perú. Eso significa que la

volatilidad del peso colombiano frente a las principales contrapartes en Latinoamérica (excluyendo Brasil) podría subir.

Chile

1) Chile, al igual que Brasil, tiene más negocios con China que con Estados Unidos

2) Esta alta correlación sujeta a Chile a ciclos chinos, y más específicamente al ciclo del cobre.

3) La devaluación del peso chileno trajo inflación, aunque el banco central chileno ha cortado las tasas, eso colocó la

economía, y la moneda, en una situación precaria.

PERÚ

1) A pesar de ser un importante productor de cobre, Perú está menos sujeto a los ciclos de la demanda de China, pues su

comercio es tanto con los EE.UU. como con China

2) El banco central redujo recientemente las tasas lo que demuestra la preocupación por el crecimiento.

3) En el margen, la economía peruana es más fuerte que la de Chile y la inflación parece estar bajo control.

BRASIL

1) Se trata de un año electoral en Brasil.

2) Desde el punto de vista económico, el país cuenta con resultados desiguales. Posee reservas robustas y de bajo

desempleo, sin embargo, el crecimiento se modera y la inflación es una preocupación.

3) Como se acerca la elección, la volatilidad implícita está subiendo, habiendo aumentado 40% desde junio, lo que dificulta

la cobertura.

01 // 03

MÉXICO Y COLOMBIA >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> Después de la crisis de 2008, la mayoría de los bancos centrales del mundo ingresaron en una fase de recortes agresivos en las tasas de interés con el propósito de reactivar el crecimiento de la economía. Dado que los tipos de cambio globales son principalmente una función de los diferenciales entre las tasas de interés y que todos los países se han estado moviendo en la misma dirección, hemos observado una caída dramática en la volatilidad de los mercados de divisas (FX) durante los últimos 5 años. Actualmente, nos encontramos en un punto clave de inflexión. En virtud de que no todas las economías se han recuperado al mismo ritmo a raíz de las tasas reducidas, los bancos centrales están iniciando ciclos no tan sincronizados. En otras palabras, algunos bancos necesitan continuar haciendo recortes mientras que otros están comenzando a aumentar las tasas a medida que empiezan a haber señales de inflación. Esto significa que podríamos encontrarnos a punto de experimentar un pico de volatilidad en los mercados de divisas. ¿QUÉ SIGNIFICA ESTO PARA MÉXICO? En México, Banxico, después de casi 5 años de permanecer con los brazos cruzados sin hacer nada, ha recortado las tasas 4 veces en poco más de un año. EE. UU., su principal socio comercial, está comenzando a eliminar el exceso de liquidez del mercado en lo que ahora se conoce como el recorte de la Reserva Federal (Fed taper) y se espera que empiece a aumentar las tasas en 2015. Esta falta de armonía probablemente tendrá un efecto más pronunciado en el peso mexicano y de ahora en adelante podríamos entrar en un trecho inestable. Ya vimos cómo reaccionó el peso ante el discurso de Bernanke en mayo de 2013 sobre la reducción de compras de bonos, que mostró l reactivos que son los operadores de divisas. Esto fue claramente una reacción exagerada ante un cambio de lenguaje de la Reserva Federal. Ahora que el recorte ha sido implementado, el mercado comenzará a esperar aumentos en las tasas de EE. UU. y esto probablemente alterará aún más los nervios de los operadores e inversionistas, especialmente al tener en cuenta que el Banco de México está operando en una modalidad de reducción de tasas y, por lo tanto, en sentido opuesto a la política futura que se espera de la Reserva Federal. ¿QUÉ SIGNIFICA ESTO PARA COLOMBIA? No existe un mejor ejemplo de cómo las políticas de los bancos centrales difieren que la comparación entre México y Colombia. Mientras que México está en una fase de disminución de tasas, Colombia está en una fase de aumento de tasas y ha registrado tres incrementos en lo que va de 2014: abril, mayo y junio. De hecho, en los últimos 5 años, el Banco de la República ha ajustado las tasas 22 veces, con aumentos en 12 de los casos y disminuciones en 10 de ellos, lo cual demuestra su intención de utilizar la política monetaria de forma activa para promover el crecimiento económico y la estabilidad. Aunque la Reserva Federal no ha iniciado un aumento de las tasas, al tener una tasa de política monetaria cercana a cero lo más probable es que las tasas suban a mediano o largo plazo. Esto significa que por ahora Colombia avanza más o menos en sintonía con la Reserva Federal, pero dada la volatilidad de la política monetaria del Banco de República (ver la siguiente pantalla), la situación podría cambiar rápidamente a una fase de recortes y colocar a Colombia en el mismo barco que México.

PRONÓSTICO DE NUEVOS

MÍNIMOS HISTÓRICOS

EN LA TASA DE POLÍTICA

MONETARIA DE MÉXICO

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

El Banco Central de Colombia ha

ajustado su tasa de interés 22 veces

en los últimos 5 años. Subió 12

veces y la corto 10. Esta volatilidad

añade una variable en la ecuación de

cobertura.

La creciente evidencia de que la economía de México está languideciendo ha hecho que los operadores apuesten a que las

tasas de interés alcanzarán nuevos mínimos históricos. Los análisis de curvas y swaps de Bloomberg muestran la creciente

probabilidad de un recorte de otros 25 puntos base en la tasa de política monetaria antes de fin de año.

Los legisladores mexicanos han recortado las tasas 1.5 puntos porcentuales desde marzo de 2013 para reactivar una

economía que se expandió menos que las proyecciones de los analistas en siete de los últimos ocho trimestres. El recorte

más reciente de 50 puntos base tuvo lugar el 6 de junio. Ejecute BDEM para ver el portal del Banco de México.

Haga clic en ‘12) Calendar’ en la barra de navegación de la izquierda de la pantalla para obtener detalles acerca de la

próxima junta de política monetaria y la tendencia de las tasas. Se han registrado tres recortes en las tasas en los últimos

18 meses, las últimas realmente inesperadas.

02 // 03

Después de ejecutar BDEM y haciendo clic en 22)

Calendario, acceda a una lista de las próximas reuniones

de política monetaria en México. En este ejercicio, la reunión

prevista para el 5 de diciembre se utiliza como referencia.

Nótese cómo en los últimos 18 meses, el

banco central hizo 3 recortes de tasas.

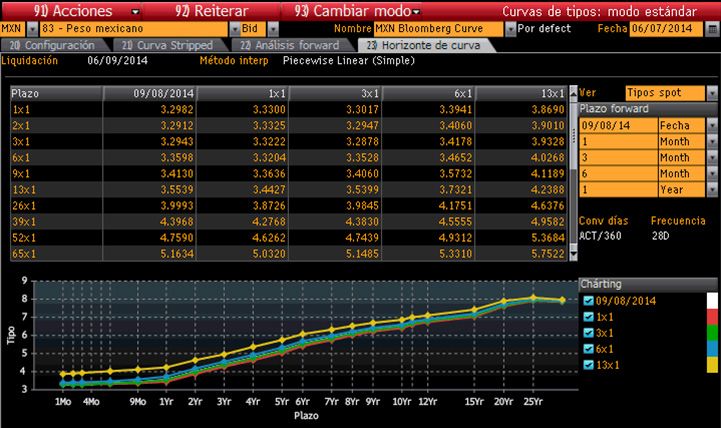

Para trazar una curva swap para México, ejecute la aplicación Swap Curve Builder de Bloomberg en ICVS y

desplácese hacia abajo hasta la bandera mexicana. Haga clic en la línea ‘146) MXN Mexico 83 para ver la curva swap de

la tasa de interés interbancaria TIIE (Tasa de Interés Interbancaria de Equilibrio) de referencia.

La configuración de la curva 83 de

swap de tasas de interés de México

con 28 day reset y formado por las

tasas de efectivo en el punto de 28

días a partir de entonces poblado de

tasas swap. Este análisis se centrará

en la pestaña 23) curva horizonte.

Haga clic en la pestaña gris ‘23) Curve Horizon’ sobre el gráfico. En el campo ámbar debajo de ‘Fwd Terms’ en el extremo

derecho, ingrese la fecha de la reunión de diciembre: “12/05/14”. La tasa forward (tasa a plazo) de la TIIE más líquida con

vencimiento de 28 días (‘1x1’) a la fecha se muestra en la primera celda superior de la izquierda de la tabla. Evaluación de

los cambios en la tasa forward (tasa a plazo) desde el recorte de tasas de junio. Ejecute la función. En el campo ámbar

‘Date’ arriba a la derecha, cambie la fecha de la curva al día posterior al anuncio de recorte de tasa más reciente: ingrese

“06/07/2014”.

Captura de la fecha de la

reunión de diciembre.

La tasa

de interés

futura para

la reunión de

diciembre.

La tasa forward (tasa a plazo) en ese momento era 3,4035, lo cual indica que en los últimos seis meses la tasa forward

(tasa a plazo) ha decrecido casi 15 puntos base. Al utilizar la tasa forward (tasa a plazo) para predecir el próximo

movimiento del Banco Central de México, esto sugiere la probabilidad de otro recorte en las tasas de 25 puntos base

antes de fin de año.

La tasa de interés futura de un día

después del recorte de tasas junio.

PARA OBTENER MÁS INFORMACIÓN, VEA:

Trader Conviction Wanes as Slump Revives Rate Bet: Mexico Credit

(La certeza de los operadores decae a medida que el desplome de las tasas reactiva las apuestas: Crédito de México)

NSN N8TEJ56KLVRF

04 // 05

COMPRENDER LOS DESAFÍOS

DE LA COBERTURA DE LAS

DIVISAS DE LATINOAMERICA

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

En enero de 2014, Telefónica S.A. informó que la depreciación de las divisas latinoamericanas contribuyó a una caída de 7

puntos porcentuales en el crecimiento de sus ventas durante los primeros nueve meses de 2013. Utilice las herramientas

de análisis y cobertura de derivados para comparar las estrategias de cobertura de las divisas de los mercados emergentes

volátiles.

Ejecute VCA . Asegúrese de seleccionar ‘Currency’ en el menú desplegable en el extremo superior izquierdo. Haga

clic en la pestaña ‘6) Impl/Realized Vol’ y a continuación en ‘2) Latin America’. Utilice la columna ‘Spread’ para ver en qué

medida el costo de la cobertura de las divisas (la volatilidad implícita) excede la volatilidad histórica observada en estas

divisas (volatilidad real).

Haga clic en el 6) Implícito / volatilidad

realizada, con plazo fijado a los 3

meses y rango 6 meses.

"3M implícita" representa el costo que implica

la compra de protección de 3 meses en las

monedas latinoamericanas frente al dólar.

"3M realized" representa la volatilidad histórica

de las monedas latinoamericanas frente al dólar

y puede ser mejor entendido como el riesgo

observado en estas monedas durante 3 meses.

El "Spread" es la diferencia entre el costo del seguro y el riesgo

inherente. Un spread positivo indica que las operaciones están

vendiendo protección por encima del riesgo observado de la

moneda haciendo que el seguro tenga bajo costo.

El real brasileño es la única divisa cuyo seguro es inferior al riesgo histórico de la divisa.

El hecho de que los operadores estén cotizando la protección de las divisas de esta manera indica la dificultad que tienen

con estas divisas para su cobertura. El Asistente de cobertura de Bloomberg (Bloomberg Hedging Wizard) ayuda a las

corporaciones como Telefónica a encontrar la estructura más adecuada de cobertura para su exposición subyacente, tal

vez mediante la utilización de una estructura de cero costos para evitar pagar la protección.

Ejecute MXN Curncy HWIZ para modelar el compromiso de pagar $10 millones de dólares contra pesos

mexicanos con entrega el 18 de marzo de 2014. Establezca la ‘Budget Rate’ (Tasa de presupuesto), que es la tasa

objetivo que las estrategias deben alcanzar o superar. La ‘MXN Premium’ es la prima que se puede gastar en estrategias

de cobertura. Si la obligación de la cobertura excluye una posición corta, haga clic en la casilla ‘Buy Only’. Si la obligación

de la cobertura excluye estrategias exóticas, haga clic en la casilla ‘Vanilla Only’. Las coberturas también se pueden ajustar

en la casilla ‘Gearing’.

Paso 1: definir la

exposición.

Paso 3: la estrategia de cobertura puede

limitarse a la adquisición de estrategias

de vanilla.

Paso 4: apalancamento controla el notional

de una segunda leg: un apalancamento de 2

sugiere una venta de dos veces la cantidad

de cobertura en la dirección opuesta.

Paso 2: establecer el tipo de cambio

presupuestario (o target rate) y el

premium máximo que se puede gastar

en las estrategias de cobertura.

Dado que Telefónica está preocupada por la debilidad del peso mexicano, la dirección tendría un sentido "ascendente" con

un rango entre 12,5767 y 14,3314 como máximo, por ejemplo. Haga clic en ‘Select More Strategies’ y seleccione de entre

las estrategias que se ajustan a los criterios. Por último, haga clic en el botón ‘Apply and Close’..

Seleccione las

estrategias que Hacer clic en el ícono para

cumplan con el mayor información acerca de

criterio la estrategia

06 // 07

Luego de analizar las potenciales consecuencias de las estrategias seleccionadas en comparación con una estrategia

de “no cobertura”, dado el rango definido es posible evaluar la efectividad de una cobertura específica con propósitos

contables.

Haga clic en la estrategia

deseada.

La función Hedge Effectiveness (Efectividad de la cobertura) automatiza el flujo de trabajo de la documentación, evaluación

y medición de la efectividad. Haga clic en ‘1) Run’, dele un nombre a la cobertura para ver un ejemplo de informe.

Hacer clic en 1) Acciones >> Run

Bloomberg carga automáticamente la exposición y la estrategia de cobertura seleccionada.

PARA VER NOTICIAS RELACIONADAS, VEA:

'Telefonica Braces for More Currency Swings in Latin America'

(Telefónica se prepara para más fluctuaciones de las divisas en América Latina)

NSN MWNOC36K50YUCOMPARACIÓN DE LOS

PRONÓSTICOS DEL PESO

COLOMBIANO Y EL PESO

MEXICANO

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

El Banco Central de Colombia ha expresado en numerosas ocasiones que las condiciones básicas de la economía

colombiana apuntan a un peso más débil que los niveles actuales. Las herramientas de Bloomberg muestran que los

analistas esperan que el peso colombiano tenga uno de los peores rendimientos con respecto al dólar estadounidense

entre los países emergentes de aquí a fines de 2015. También es posible comparar esto con las previsiones para el peso

mexicano.

Para ver rankings de divisas internacionales y pronósticos de analistas ejecute WCRS y luego haga clic en 210)

‘Returns’ seguido de 214) ‘Forecasted Spot.’ En la ventana ‘Basket’, seleccione ‘Emerging Markets’. Al establecer la divisa

base en ‘Base Curr’ asegúrese de estar viendo los pronósticos contra el dólar estadounidense y en la ventana ‘Term’

seleccione ‘Q4 15’. Esto clasifica el retorno spot pronosticado de las principales divisas con respecto al dólar en base a

los pronósticos de divisas de diversos colaboradores.

La perspectiva para el

peso colombiano lo coloca

en la parte negativa de los

retornos pronosticados

para el final de 2015.

Nótese como el peso

mexicano se encuentra de

primero con una buena

ventaja sobre el renminbi

chino

08 // 09Para ver qué bancos han pronosticado con mayor precisión el comportamiento del peso colombiano y el peso mexicano,

ejecute la función Foreign Exchange Forecasts de Bloomberg FXFC y luego haga clic en la pestaña 2) Ranking; a

continuación, escriba ‘USDCOP’ en la ventana de divisa y tome nota de los bancos mejor clasificados. Repita los pasos

para el peso mexicano.

Los economistas mas acertados del

peso colombiano

Ahora haga clic en la pestaña 1) Overview Tab, luego haga clic en la opción 4) Latin America de la ventana ‘Region’ y, a

continuación, en 14) Colombian Peso. Haga clic en 98) Chart y pulse para destacar los pronósticos de los mejores analistas.

Observe la debilidad anticipada del peso colombiano.

Seleccione los pronósticos

más acertados en la parte

izquieda. Dichos

pronósticos se graficarán

en la parte derecha.CHILE Y PERÚ: FLUJO DE

TRABAJO DE COMPARACIÓN

CRUZADA CENTRADO EN LA

ECONOMÍA Y LOS RIESGOS

EXTERNOS

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Chile y Perú muestran un desempeño superior al de sus pares latinoamericanos en materia de responsabilidad

macroeconómica. Las cifras macro de Perú hablan por sí solas. El país goza de una tasa promedio de crecimiento del

PBI del 6 % desde 2010. Chile es el principal exportador mundial de cobre y mostró tasas impactantes de crecimiento

económico entre 2010 y 2013, con un desempeño superior al de la mayoría de sus pares de América Latina. Sin embargo,

según el consenso de Bloomberg, el crecimiento de Chile probablemente mostrará una importante caída en 2014, con

una disminución de la tasa de crecimiento anual del 4,11 % al 3 % en 2014. Observando un panorama más amplio, el

crecimiento económico ha sido irregular en América Latina. En toda la región se ha registrado un crecimiento promedio

del 2,53 % en 2013 y el pronóstico de consenso señala una disminución en el crecimiento que se prevé sea del 1,83 %

en 2014. Perú mostró un desempeño superior al de la mayoría de sus pares en 2013 y se vislumbra un futuro similar en

2014. Para realizar una comparación de desempeño cruzada, ejecute ECFC . Seleccione “Region Comparison”

y “Latin America”. Seleccione “Real GDP”. También puede cotejar otras variables, como crecimiento del PBI, desempleo,

presupuesto, cuenta corriente y otras.

10 // 11Al igual que en Chile, en Perú el crecimiento del PBI real se ha aplacado en los últimos 12 meses, pero a un ritmo mucho menos alarmante, con un pronóstico de consenso que llega al 5,15 % en 2014, desde el 5,58 % registrado en 2013. Es más, ambos países registran las tasas de inflación más bajas de América Latina en 2013. No obstante, la inflación ha aumentado de manera constante en Chile; subió de una tasa del 2 % anual a una tasa considerablemente más alta que ha llegado al 4,30 % anual en los últimos 12 meses. Los analistas locales atribuyen el rápido aumento de la inflación en parte al traspaso del tipo de cambio de un peso chileno debilitado a los precios. Para comprender mejor dicha dinámica, ejecute ECST . Seleccione “Chile” y haga clic en “Consumer Prices”, luego pulse el botón con un pequeño gráfico a la derecha de Chile’s YoY Consumer Price Index. Repita los pasos con Perú y obtendrá una comparación de las tasas de inflación. Los analistas financieros atribuyen el rápido aumento de la inflación chilena en parte al traspaso del tipo de cambio de un peso chileno debilitado a los precios. Para comprender mejor dicha dinámica, haga clic en la opción 7) Workbench o simplemente ejecute ECWB . Escriba “USD/CLP” en la casilla amarilla para que la función agregue el peso chileno al gráfico. Ahora elimine el índice de inflación peruano (Peruvian Inflation Index) haciendo clic en el círculo de “x” rojo.

A pesar de que su desempeño económico se está deteriorando, Chile aún figura como el riesgo soberano más bajo de

América Latina, según las tasas de credit default swaps (CDS). Perú lo sigue como el tercero más bajo, directamente

encima de México. Ejecute GCDS para ver un gráfico de CDS globales. Escriba el nombre de los países para ver

sus respectivos CDS.

Es importante resaltar que el gráfico debajo de los precios de CDS muestra los títulos remanentes de CDS registrados

para cada nombre en DTCC. Brasil aparece sorprendentemente con la mayor cantidad de títulos remanentes de CDS

negociados en el ámbito de América Latina.

Para ver las más recientes calificaciones crediticias, ejecute CSDR . La pantalla mostrará los cambios en las

calificaciones de S&P, Fitch y Moody. Por ejemplo, mostrará el cambio de la calificación S&P de Argentina a “default” el

30 de julio. Perú subió de categoría a A3 el 2 de julio según Moody y ahora se ha unido a Chile y México en el grupo de

calificaciones A de América Latina.

12 // 13En los últimos 12 meses, el peso chileno sufrió una depreciación del 9.97 % con respecto al USD. Para los especialistas, la depreciación del peso con respecto al dólar refleja parcialmente un panorama macro debilitado y un flujo más bajo de inversiones. La disminución en los precios del cobre y los altos costos de la energía en el sector minero han comprimido los márgenes en el negocio de la minería, lo que ha provocado un retroceso de las inversiones y por ende perjudicado la cuenta corriente de Chile. Ejecute BI COPP para ingresar al portal Bloomberg Copper Research. El gráfico a continuación muestra la dramática caída en el crecimiento anual de las importaciones de cobre chileno por parte de China, como podemos ver abajo. Chile y Perú son los principales exportadores de cobre y plata del mundo respectivamente. No es una sorpresa que el comportamiento de la divisa local esté de alguna manera atado a los precios de las materias primas. Ejecute HRA para ver la correlación entre los precios de la plata y el cambio USD/PEN. Escriba “XAG Curncy” en la casilla de variable independiente y Pen Curncy . Existe una R2 del 81 % entre los precios del sol peruano y la plata, lo que muestra una fuerte correlación. Aunque sea tan fuerte, esta relación es bastante típica en los exportadores netos de materia prima. El peso chileno muestra un patrón similar. Al ejecutar una regresión lineal básica de los últimos 3 años se observa una correlación negativa del 80 % con una R2 del 64 % entre los precios del cobre y el cambio USD/CLP. Esto sugiere que una disminución en los precios del cobre conduciría a un flujo inferior de inversiones y, a causa de una menor demanda de CLP, el CLP se depreciaría con respecto al USD.

¿Entonces, qué impulsa los precios del cobre? ¿Qué tan influyente es China en el mercado global del cobre? Existe una

manera de comprender el porcentaje de la demanda de cobre de China con respecto a la demanda global. Luego de

estudiar detenidamente el Bloomberg Copper Research Portal BI COPP , encontramos dos series de datos

interesantes: la demanda total de cobre de China y la demanda global de cobre. Para ver la participación de China en el

mercado global de cobre, necesitamos manipular dos conjuntos de datos. Ejecute CIX y seleccione la opción 1).

Divida el ticker (código bursátil) de la demanda total de cobre de China por el ticker de la demanda global de cobre

(WBMURCCN Index / WBMURCWT Index). Guárdelo y ejecute GP .

Podemos ver que la demanda de cobre de China como % de la demanda global de cobre ha registrado un fuerte aumento

en los últimos 10 años y el país absorbe actualmente el 47 % de la demanda total global. De esta manera, es lógico

esperar que el comportamiento de las exportaciones de Chile esté cada vez más sincronizado con el crecimiento de China.

Por otro lado, las divisas de América Latina (incluidos el peso chileno y el sol peruano) parecen ser extremadamente

sensibles a los movimientos en los bonos del Tesoro a largo plazo, ya que un aumento en las tasas de cambio del USD

disminuye el atractivo del acarreo de divisas. La relación USD/CLP tuvo un rendimiento inferior al de la mayoría de sus

pares de América Latina entre septiembre de 2013 y febrero de 2014, cuando las tasas del Tesoro de EE. UU. a 10 años

aumentaron alrededor de 60 puntos base hasta un nivel del 3 %. Mientras tanto, la Reserva Federal comenzó a hablar

sobre recortes en las compras de bonos y los índices de desempleo resultaron mejores de lo esperado. Con la única

excepción del peso argentino, que sufrió a causa del efecto del default soberano sobre el tipo de cambio, el peso chileno

tuvo un rendimiento negativo, lo que se explica de manera parcial por el pronóstico desfavorable de Chile a nivel local, pero

también por la disminución del índice PMI de China en el mismo período. La función WCRS nuestra el retorno de los pares

de divisas extranjeras de América Latina entre septiembre de 2013 y febrero de 2014, como podemos ver a continuación.

14 // 15Dado que es probable que la Reserva Federal deje de aumentar sus balances generales a fin de año, el nivel de las tasas del tesoro y su impacto en las divisas de alto rendimiento será puesto a prueba. La función WCRS muestra la relación del retorno de acarreo y el retorno de las divisas extranjeras a lo largo de un espacio de tiempo. Ejecute WCRS y seleccione la opción 240) Carry Trade en el menú de la izquierda. Haga clic en la pestaña “205) Multiple Ranking”, y seleccione ambos períodos para 12 meses. En la clasificación del eje X seleccione “spot return”, y en la del eje Y seleccione “carry return”. Puede ver qué tan lineal es la relación entre el retorno de acarreo y el retorno spot. Así, una disminución en el acarreo probablemente afectará a la mayoría de las divisas de la región. Con respecto a la política monetaria, los Bancos Centrales de ambos países han recortado su tasa de política monetaria en un 0,25 %. El 10 de julio, el Banco Central de Reserva del Perú recortó 25 puntos base en su tasa de política monetaria de manera inesperada, la cual llegó a 3,75 % (también). Si bien la junta expresó que la acción no constituía el inicio de un ciclo de reducción de las tasas, la justificaron destacando la persistente disminución del crecimiento. El Banco Central de Chile también recortó su tasa de política monetaria en 25 puntos base hasta el 3.75 % el 15 de julio; una maniobra que no sorprendió a los mercados dada la tendencia decreciente del crecimiento en Chile. Para algunos analistas, la inflación más baja de la esperada registrada en junio pudo haber sido el detonante para que el Banco Central relajase las condiciones financieras. Para mantenerse actualizado sobre los planes y las medidas más recientes de los bancos centrales, ejecute CENB . De modo que la economía peruana parece estar en mejor forma que la de Chile, pero ambos (y América Latina en general) enfrentan vientos en contra en el ámbito económico, tanto por factores locales como externos. Un mayor deterioro del peso chileno podría ser algo netamente positivo para los exportadores, pero a la vez agregar leña al fuego en cuanto al traspaso del tipo de cambio a los precios y la consiguiente inflación. La situación actual es muy fluida: el impacto del reciente cambio en la política monetaria tardará un tiempo en llegar a ambos países y la inflación ha cedido últimamente en Chile y está siendo contenida en Perú. Perú acaba de sorprender a los mercados recortando su tasa de política monetaria, lo cual refleja preocupación respecto del crecimiento. En el sector exterior, las trayectorias esperadas del crecimiento de China y de las tasas del Tesoro se han mantenido en cierto modo fijas en los últimos meses, lo cual favorece un nivel más bajo de volatilidad para el peso chileno y el sol peruano. En Chile, la reforma del Código Tributario puede ser positiva si los legisladores logran el equilibrio adecuado y no generan un escenario demasiado inquietante para las inversiones extranjeras. En general, las disposiciones parecen estar bien orientadas. Con la mirada puesta en el futuro, no estaría de más algo de ayuda por parte de factores externos.

RIESGO PAÍS

DE BRASIL

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Las elecciones presidenciales se transforman en el centro de atención como un factor impulsor del mercado financiero

de Brasil. En menos de un mes, Dilma Rousseff y Aecio Neves se enfrentarán en las elecciones generales y los valores

brasileños permanecen vulnerables al ambiente electoral y la perspectiva de un cambio de régimen. Según los resultados

de la encuesta de Datafolha del mes de julio, ambos candidatos se encuentran empatados técnicamente por primera vez

en su campaña, lo cual ha provocado que el BRL aumente 1,5 %. La volatilidad probablemente persista a medida que la

elección se ponga más reñida.

Desde una perspectiva de análisis fundamental, los indicadores de Brasil son ambivalentes. Comparado con sus pares

regionales, Brasil muestra un sólido desempeño en el sector económico, con fuertes reservas extranjeras y un bajo nivel de

desempleo. Sin embargo, el bajo crecimiento y la inflación creciente no muestran signos de mejora a corto plazo. El flujo

de la cartera extranjera de renta fija continúa siendo positivo y refleja optimismo entre los inversores extranjeros.

Según el modelo de calificación de riesgo país de Bloomberg (Bloomberg Country Risk Scoring Model), Brasil se ubica

desde el segundo trimestre de 2014 en el puesto 52 en la lista de los 83 países estudiados, evaluados en base a

indicadores financieros, económicos y políticos. Brasil obtuvo una calificación agregada de 41.67 de 100 (en la escala,

100 representa el nivel más bajo de riesgo) y de esta manera se ubicó como el más sólido del sector económico. Sin

embargo, su calificación financiera y política perjudicó la calificación general del país. Las bajas calificaciones en corrupción,

calidad reglamentaria y estado de derecho contribuyen a una calificación política que sitúa al país en el percentil 25 a nivel

global. XLTP XCRA.

A medida que la carrera por la presidencia se intensifica, la volatilidad implícita a 3 meses ha empezado a crecer lentamente.

Brasil actualmente registra la volatilidad más alta en comparación con sus pares, la cual ha dado un salto de casi un 40 %

desde junio. WCRS .

16 // 17GP El informe ENFOQUE, un estudio del Banco Central de Brasil que mide las expectativas del mercado, refleja un camino descendente para el pronóstico del PIB de Brasil (azul) correspondiente a 2014. Los pronósticos cayeron más del 60 % desde hace un año, de 2,24 a 0,86. Esta tendencia coincide con un pronóstico de creciente inflación para el mismo período. A pesar de la débil actividad económica y la incertidumbre en torno a los resultados de las elecciones, el flujo de la cartera extranjera en los mercados de renta fija de Brasil ha alcanzado los niveles más altos de la historia, según lo informado por el Banco Central de Brasil. Junio registró el mayor cambio neto mensual en 5 años y reflejó un sentimiento alcista en el mercado de renta fija. ECWB , SEAG .

ACERCA DEL SERVICIO BLOOMBERG PROFESSIONAL Nuestro objetivo original en 1982 fue crear una empresa de servicios de información, noticias y medios de comunicación que proporcionara a las empresas y los profesionales de finanzas las herramientas y los datos que necesitan, en una plataforma única e integral. El éxito de Bloomberg se debe a la constante innovación de nuestros productos, nuestra dedicación a ofrecer un servicio al cliente inigualable y la manera excepcional en que nos adaptamos continuamente a un mercado en constante transformación. El servicio Bloomberg Professional es una herramienta potente y flexible para profesionales de las finanzas, sean cuales fueren sus necesidades, en mercados de dinero y derivados tan diversos como acciones, divisas, materias primas, mercados de liquidez, valores gubernamentales y municipales, hipotecas, índices, seguros e información legal. El servicio Bloomberg Professional integra perfectamente lo mejor en soluciones analíticas, noticias e información en tiempo real. Además, los usuarios de Bloomberg se benefician del contenido multimedia bajo pedido, de las extensas capacidades de negociación electrónica y de una plataforma superior de comunicaciones. Entre los clientes de Bloomberg se encuentran los responsables de tomar las decisiones más influyentes en el ámbito financiero, empresarial y gubernamental. Al ofrecer todo este incomparable apoyo y funcionalidad a los usuarios en una plataforma única por un precio único, los profesionales de negocios y finanzas reconocen al servicio Bloomberg Professional como la herramienta esencial para alcanzar sus objetivos.

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::: INFÓRMESE Para obtener más información, comuníquese con su representante regional de ventas o presione la tecla dos veces en el teclado Bloomberg ::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::: BOMBAY +91 22 6120 3600 DUBÁI +971 4 364 1000 PEKÍN +86 10 6649 7500 FRANCFORT +49 69 9204 1210 HONG KONG +852 2977 6000 LONDRES +44 20 7330 7500 MEXICO +52 55 5242 9200 NUEVA YORK +1 212 318 2000 SÃO PAULO +55 11 2395 9000 SIDNEY +61 2 9777 8600 SINGAPUR +65 6212 1000 TOKIO +81 3 3201 8900 bloomberg.com.mx informativo@bloomberg.net

También puede leer