Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten - S&P Global Ratings

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Condiciones Crediticias América Latina: Coordinador de

Condiciones Crediticias

Regionales

Pausa de la Reserva Federal disminuye José M Pérez-Gorozpe

Ciudad de México, 52 (55) 5081-4442

los riesgos a corto plazo, pero los jose.perez-gorozpe@spglobal.com

desafíos políticos persisten

28 de marzo de 2019

Conclusiones principales

– Global: La decisión de la Reserva Federal de Estados Unidos (FED) de pausar el alza en sus

tasas de referencia ha disminuido la aversión de los inversionistas hacia los mercados emergentes

y a los emisores grado especulativo en los últimos meses. Además, el diálogo constructivo entre

Estados Unidos y China sobre el conflicto comercial también ha aumentado la esperanza de que

podrían llegar a un acuerdo en el corto plazo, lo que respalda la confianza de los inversionistas.

Al menos en lo que respecta a los siguientes meses, los riesgos han disminuido ligeramente en

América Latina. Sin embargo, es probable que los desafíos políticos en la región, la ralentización

del crecimiento global y una continua volatilidad en los mercados opaquen la renovada confianza

de los inversionistas en lo que resta de este año. En 2020, el debilitamiento de la confianza podría

regresar a medida que disminuye el efecto de los estímulos fiscales en Estados Unidos y su

economía continúa desacelerándose, y potencialmente se haga más evidente un cambio de ciclo.

– ¿Qué cambió?: Desde nuestro último reporte publicado en noviembre, se han presentado dos

cambios clave. En primer lugar, S&P Global Ratings espera un ajuste monetario más gradual en

Estados Unidos y en otras economías desarrolladas. Aunque esto disminuyó la presión sobre las

monedas y las tasas de interés en los mercados emergentes y respalda la generación de mejores

condiciones de financiamiento, las razones subyacentes no son una buena señal a largo plazo.

El ajuste monetario más lento es el resultado de condiciones económicas más débiles a nivel

mundial y de una desaceleración del crecimiento económico. Por lo tanto, aunque los riesgos

han disminuido para los siguientes meses, persisten en el mediano plazo. El segundo cambio

es el diálogo más constructivo entre Estados Unidos y China y la posibilidad cada vez mayor de

que lleguen a un acuerdo comercial, lo que ha aligerado en cierta medida las inquietudes de los

inversionistas sobre el comercio internacional.

S&P Global Ratings 1

Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

– Riesgos y desequilibrios: Los riesgos en América Latina han disminuido ligeramente ante

el aumento de la confianza de los inversionistas, las mejores condiciones de financiamiento y

mejores expectativas para el comercio internacional. Estos factores han ayudado a estabilizar

los mercados y a aligerar la presión sobre las monedas y las tasas de interés en la región, al

menos temporalmente. Sin embargo, otros riesgos continúan en niveles elevados en América

Latina debido a que persisten los desafíos políticos, el nuevo tratado de libre comercio entre

México, Canadá y Estados Unidos aún no se resuelve, y, aunque ha mejorado, la confianza

de los inversionistas todavía es frágil. En resumen, nuestras tendencias de riesgo están

mejorando, pero los riesgos subyacentes prevalecen.

– Condiciones de financiamiento: Las condiciones de financiamiento han mejorado en

los últimos meses y el apetito de los inversionistas por emisores en grado especulativo y

mercados emergentes ha regresado. Sin embargo, los inversionistas se han vuelto más

selectivos y ha habido un incremento significativo en los rendimientos, especialmente para

las empresas con calificaciones menores a ‘BBB-’. Esperamos que el volumen de emisiones

mejore en los próximos meses. Los vencimientos de deuda aún son manejables este año,

pero se incrementarán durante los próximos dos años.

– Condiciones macroeconómicas: Nuestra expectativa es que habrá otro año con crecimiento

económico por debajo de la tendencia en la mayoría de los principales países en América

Latina tras el desafiante y volátil 2018. Dos temas generales han influido en nuestros

supuestos macroeconómicos para América Latina este trimestre: el reajuste de las tasas de

interés hacia una mayor gradualidad de parte de la Fed y los eventos políticos locales en

Brasil y México. Considerando ambas dinámicas, en conjunto, nuestro panorama económico

para México se ha deteriorado, mientras que el de Brasil mejoró ligeramente. Nuestro

panorama económico para el resto de las principales economías en la región se ha mantenido

sin cambios significativos.

– Temas por sectores: El sesgo negativo de nuestras calificaciones se ha incrementado en la

región, principalmente impulsado por la perspectiva negativa de las calificaciones soberanas

de México. En otros países en la región, nuestras calificaciones de los diferentes sectores son

en su mayoría estables.

(Nota del editor:Los Comités de Condiciones Crediticias de S&P Global Ratings se reúnen trimestralmente para revisar las

condiciones macroeconómicas de cada una de las cuatro regiones (Asia-Pacífico, América Latina, América del Norte y

Europa, Oriente Medio y África). El análisis se centra en identificar los riesgos crediticios y su potencial impacto en las

calificaciones de varias clases de activos, así como las tendencias de financiamiento para negocios y consumidores. Este

artículo refleja las opiniones que se analizaron en el comité para América Latina el 25 de marzo de 2019).

S&P Global Ratings 2

Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Tabla 1

Principales riesgos en América Latina

Flujos de capital volátiles que restringen el acceso a los mercados

Nivel de riesgo* Muy bajo Moderado Elevado Alto Muy alto Tendencia del Mejora Sin cambio Deterioro

riesgo**

La volatilidad en los mercados disminuyó en el primer trimestre de 2019, motivado por el cambio en las expectativas con

respecto al ajuste monetario en Estados Unidos y en otras economías avanzadas. Esto último también ha provocado

el regreso de los flujos de capitales a los mercados emergentes, y hay un renovado apetito por los emisores en grado

especulativo. Sin embargo, consideramos que la confianza de los inversionistas hacia los mercados emergentes todavía

es frágil, y no podemos descartar episodios de alta volatilidad durante el año. En nuestra opinión, los inversionistas se

mantendrán alerta a los eventos en desarrollo que podrían volverse negativos, como las negociaciones comerciales entre

Estados Unidos y China, un crecimiento del PIB global más lento del esperado, una desaceleración del crecimiento en

China o un brexit sin acuerdo. Las noticias adversas sobre las condiciones globales podrían traducirse en el regreso de los

inversionistas al pesimismo y en flujos de capitales volátiles.

Incremento del proteccionismo en Estados Unidos

Nivel de riesgo* Muy bajo Moderado Elevado Alto Muy alto Tendencia del Mejora Sin cambio Deterioro

riesgo**

En los últimos meses, las discusiones entre Estados Unidos y China se han vuelto más constructivas y el potencial de

alcanzar un acuerdo comercial ha aumentado. El renovado diálogo ha disminuido las tensiones entre estos dos países,

y el potencial de nuevos aranceles se ha pospuesto por el momento. Por otra parte, la incertidumbre prevalece sobre

la posibilidad de que Estados Unidos imponga aranceles a la industria automotriz de Europa, lo que podría afectar las

expectativas de crecimiento de la eurozona y traducirse en un shock sobre la confianza que podría hacer eco a nivel

mundial. Entre tanto, el nuevo Acuerdo Estados Unidos-México-Canadá (USMCA, por sus siglas en inglés) aún está en el

aire, y hay poca claridad sobre la posibilidad de una rápida aprobación en el Congreso de Estados Unidos, especialmente

ahora que los Demócratas tienen la mayoría de votos en la Cámara de Representantes.

Desafíos políticos en la región

Nivel de riesgo* Muy bajo Moderado Elevado Alto Muy alto Tendencia del Mejora Sin cambio Deterioro

riesgo**

Los desafíos políticos regionales aún son considerables, especialmente en las economías más grandes en América Latina.

En México, la administración del Presidente Andrés Manuel López Obrador (AMLO) ha hecho anuncios sobre cambios a las

políticas, entre los que está la cancelación del nuevo aeropuerto y un cambio significativo en la política energética, lo que

ha afectado la confianza de los inversionistas y ha debilitado las expectativas de crecimiento del PIB. En Brasil, aunque

la confianza ha aumentado considerablemente y las expectativas sobre lograr concretar reformas importantes son altas,

el nuevo presidente aún necesita mostrar que puede negociar con un Congreso altamente fragmentado y hacer frente los

desafíos fiscales del país. En Argentina, los desafíos económicos probablemente afecten los resultados de las próximas

elecciones.

Potenciales shocks en los precios de commodities futuros

Nivel de riesgo* Muy bajo Moderado Elevado Alto Muy alto Tendencia del Mejora Sin cambio Deterioro

riesgo**

Las tendencias de los precios de las materias primas internacionales (commodities) mejoraron desde nuestro último reporte publicado

en noviembre. Las menores tensiones comerciales, la expectativa de que las tasas de interés sean más bajas, y las medidas políticas

que tomó China para combatir la ralentización del crecimiento de su economía han respaldado mejores perspectivas para la demanda,

al menos para este año. Desde el punto de vista de la oferta, también observamos algunos factores que respaldan mayores precios

de los commodities, incluyendo las medidas de la OPEC para gestionar la oferta de petróleo y la menor producción de mineral de

hierro de Vale S.A. (Vale; BBB-/Negativa/--) tras la reciente rotura de la presa en Brasil. Estos factores respaldan las expectativas de

ingresos para los países que dependen de las exportaciones de metales y/o de los ingresos petroleros, al menos durante 2019.

Fuentes: S&P Global Ratings.

* El nivel de riesgo puede clasificarse como muy bajo, moderado, elevado, alto o muy alto y lo evaluamos considerando la

probabilidad y el impacto sistémico de un evento que se presente en el siguiente año o dos. Generalmente estos riesgos no

los consideramos en los supuestos de nuestro escenario base a menos que el nivel de riesgo sea muy alto.

** La tendencia de riesgo refleja nuestra opinión actual sobre si el nivel de riesgo podría incrementarse o disminuir en los

próximos 12 meses.

S&P Global Ratings 3

Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Condiciones Crediticias Regionales

¿Qué cambió?

La Reserva Federal de Estados Unidos pasó a una política monetaria más acomodaticia, lo que se

ha traducido en un renovado apetito de los inversionistas hacia los mercados emergentes y a los

instrumentos de grado especulativo. Además, un diálogo más constructivo entre Estados Unidos y

China acerca de su relación comercial también respalda la confianza de los inversionistas. Estos

factores han traído los flujos de capitales de vuelta a la región y se han traducido en mejores

condiciones de fondeo y una menor presión sobre las monedas y las tasas de interés. Aunque las

condiciones externas parecen benéficas, riesgos en el exterior son relevante y prevalecen durante

los siguientes años debido a que la economía global está desacelerándose, especialmente en la

eurozona. También esperamos un crecimiento más lento en Estados Unidos en 2020 a medida

que los efectos del estímulo fiscal se desvanecen. Consideramos que los inversionistas también se

mantendrán alerta con respecto a las conversaciones comerciales entre Estados Unidos y China y

el potencial de que Estados Unidos imponga aranceles a los productos de la industria automotriz

europea.

En América Latina, tanto Brasil como México siguen afrontando desafíos políticos, pero se ha hecho

más evidente la divergencia de sus respectivas trayectorias. Por una parte, la nueva administración

de México ha hecho anuncios relevantes sobre las políticas en los últimos meses, entre los cuales

está la cancelación del nuevo aeropuerto, un notable cambio en la política energética alejándose de

las reformas que realizó la administración pasada, la sustitución de programas sociales con nuevas

iniciativas, entre otras muchas medidas. Estas nuevas directrices han disminuido la confianza de los

inversionistas y han debilitado las expectativas de crecimiento del PIB para este año y el siguiente.

En nuestra opinión, estos factores, junto con las crecientes dificultades generadas principalmente por

la débil posición financiera de Petróleos Mexicanos (PEMEX; moneda extranjera: BBB+/Negativa/--;

moneda local: A-/Negativa/--) han deteriorado los fundamentales de México. Reflejamos lo anterior en

nuestras calificaciones soberanas.

Por otro lado, en Brasil, la nueva administración ha fomentado la confianza de los inversionistas

y las expectativas de que el gobierno logre la aprobación de reformas significativas, incluidas las

modificaciones al régimen de pensiones, son altas. Sin embargo, los desafíos para Brasil prevalecen

ya que el país afronta una gran carga de deuda y una débil posición fiscal, los cuales podrían no ser

resueltos por la esperada reforma de pensiones. El Presidente Bolsonaro aún tiene que demostrar

que será capaz de negociar con un Congreso fragmentado para aprobar las reformas necesarias

y mejorar las finanzas del gobierno, pero actualmente, el aumento de la confianza y las mejores

expectativas de crecimiento del PIB son factores favorables para la nueva administración.

Evaluación de riesgos clave

Los riesgos en América Latina han disminuido ligeramente ante el aumento de la confianza de los

inversionistas, las mejores condiciones de financiamiento, y expectativas favorables para el comercio

internacional. Estos factores han generado cierta estabilidad en los mercados y han aligerado la

presión sobre las monedas y las tasas de interés en la región, al menos temporalmente. La mayoría

de los riesgos en América Latina continúan elevados ya que persisten los desafíos políticos, el nuevo

tratado de libre comercio entre México, Canadá y Estados Unidos aún no se resuelve, y la confianza

de los inversionistas todavía es frágil.

S&P Global Ratings 4

Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

El riesgo de liquidez en el mercado disminuyó durante el primer trimestre del año, y nuestra

expectativa de una política monetaria más gradual en Estados Unidos y en otras economías

avanzadas ha traído de vuelta los flujos de capitales a los mercados emergentes, incluida América

Latina. En nuestra opinión, los riesgos de volatilidad en los flujos de capitales aún son altos debido

a que la confianza de los inversionistas todavía es frágil, ya que están alerta sobre cualquier evento

negativo en la economía mundial y en otras cuestiones como las negociaciones comerciales

entre Estados Unidos y China, aranceles adicionales o el resultado final de brexit. Sin embargo, la

tendencia para 2019 es ligeramente más positiva ya que aún hay mucha liquidez en los mercados

y los inversionistas continúan buscando rendimientos atractivos. En nuestra opinión, los flujos

de capitales seguirán siendo positivos siempre y cuando las tasas de interés sean bajas, las

expectativas de un endurecimiento monetario estén contenidas, y el crecimiento del PIB global sea

positivo. No obstante, hemos sido testigos en el pasado reciente de lo rápido que puede suceder la

fuga de capital hacia mercados de mejor calidad crediticia si las expectativas se deterioran, en cuyo

caso los emisores con calificaciones bajas deberían estar preparados para afrontar dificultades de

liquidez en el mercado.

Revisamos nuestra tendencia para las políticas proteccionistas de Estados Unidos ante un

diálogo más constructivo con China y la posibilidad de que lleguen a un acuerdo comercial pronto.

Sin embargo, consideramos que el riesgo de que aumente el proteccionismo aún es elevado:

la incertidumbre prevalece sobre la posibilidad de que Estados Unidos imponga aranceles a

la industria automotriz de Europa, lo que podría afectar las expectativas de crecimiento de la

eurozona y traducirse en un shock sobre la confianza. Entre tanto, el USMCA aún está en el aíre,

y no es claro si veremos una rápida aprobación en el Congreso de Estados Unidos ahora que los

demócratas tienen la mayoría en la Cámara de Representantes. Si los demócratas piden cambios al

UMSCA antes de aprobarlo, el Congreso no podría hacer modificaciones, por lo que los tres países

necesitarían volver a negociar. Esto volvería a generar incertidumbre sobre el potencial resultado

del acuerdo. Además, el Presidente Trump podría volver a su posición inicial de salir del TLCAN

para presionar la aprobación del USMCA.

Las condiciones se han tornado favorables para los precios de los commodities, el crecimiento

económico mundial sigue siendo favorable a pesar de la desaceleración anticipada, y la expectativa

de una política monetaria más gradual de la Fed podrían respaldar la inversión en infraestructura

este año. Por otra parte, China ha indicado un mayor estímulo para ayudar al crecimiento de su

PIB. Estas condiciones, junto con las medidas para que la Organización de Países Exportadores

de Petróleo (OPEP) gestione la oferta de petróleo, auguran un buen año para los precios de los

commodities, y por lo tanto para los países que dependen de las exportaciones de metales y/o de

los ingresos petroleros.

S&P Global Ratings 5

Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

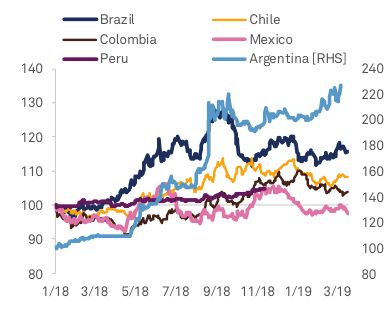

Gráfico 1 Gráfico 2

Desempeño del tipo de cambio en Diferenciales de los DCS cinco años (pbs)

América Latina

(2 de enero de 2018=100)

Brasil Chile Argentina Brasil Chile

Colombia México

Colombia México Perú

Perú Argentina [RHS]

Fuente: S&P Global Ratings Fuente: S&P Global Ratings

S&P Global Ratings 6Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Condiciones de financiamiento Contactos analíticos:

Sudeep Kesh,

Nueva York,

Las condiciones de financiamiento han mejorado en América Latina en los últimos meses y ha sudeep.kesh@spglobal.com

1 (212) 438-7982

regresado el apetito de los inversionistas por los instrumentos de alto rendimiento y los mercados

emergentes, impulsado principalmente por la expectativa de una mayor gradualidad de las políticas

monetarias en Estados Unidos. Sin embargo, los inversionistas se han vuelto más selectivos y José Pérez Gorozpe,

ha habido un incremento significativo en los rendimientos, especialmente para las empresas con Ciudad de México,

jose.perez-gorozpe@spglobal.com

calificaciones debajo del grado de inversión. Esperamos que el volumen de emisiones mejore en 52 (55) 5081-4442

los próximos meses. Los vencimientos de deuda continúan siendo manejables este año, pero se

incrementarán durante los próximos dos años.

Aunque las condiciones de financiamiento han mejorado en algunos aspectos, la emisión de bonos

en América Latina aún es lenta, con US$4,800 millones hasta ahora en 2019 (al 13 de marzo) --el

ritmo más lento desde 2000, cuando estaba en US$4,400 millones. En comparación, los US$22,600

millones recaudados en este punto el año pasado. Por otra parte, los vencimientos oscilan en torno

a cinco años para los bonos emitidos recientemente, en comparación con más de siete años en

2013, a pesar de tener tarifas cupón mayores en promedio. En su conjunto, estos factores significan

un riesgo adicional en el futuro. Aunque el refinanciamiento parece manejable durante los siguientes

años, las dificultades adicionales para deudores con una menor calidad crediticia surgirán

inevitablemente debido a los costos de deuda más altos, mayores necesidades de refinanciamiento

y expectativas económicas potencialmente más débiles.

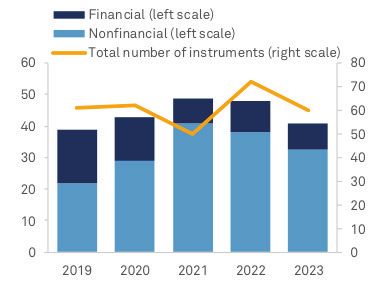

Gráfico 3

Volúmenes de emisión acumulados empresas (financieras y no financieras)

en América Latina

Fuente: Datos al 13 de marzo de 2019. Fuente: Thomson Financial; S&P Global Fixed Income Research

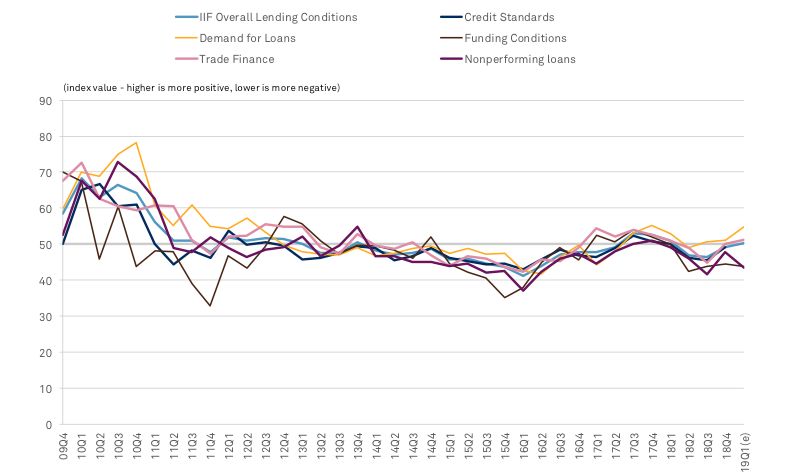

Condiciones neutrales. Las condiciones de financiamiento en América Latina se mantienen en

territorio neutral, con la proyección del Instituto de Finanzas Internacionales (IIF) de condiciones

ligeramente más expansivas al cierre del primer trimestre del año, aunque prevemos más

resistencia a partir del segundo semestre del año hacia 2020. La lectura del índice del IIF de

50.3 está justo por encima de la división entre condiciones restrictivas (menos de 50 puntos) y

S&P Global Ratings 7Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

condiciones expansivas (más da 50 puntos). El IIF prevé una ligera mejora en la demanda de créditos

y en el financiamiento comercial, con cartera vencida y condiciones de fondeo que se mantendrían

en un rango más restrictivo (~43 puntos). Observamos tendencias similares al considerar el riesgo de

refinanciamiento y las expectativas para lo que resta del año con respecto a las emisiones.

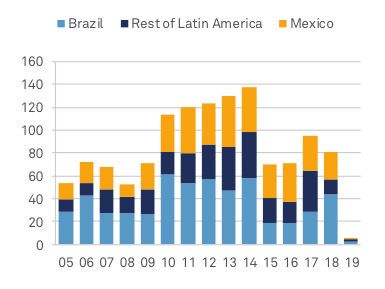

Vencimientos de Deuda S&P Global Fixed Income Research estima que venzan US$234,000

millones en deuda corporativa, financiera y no financiera, de América Latina (incluyendo el Caribe)

en el periodo que va hasta 2023, en comparación con US$11 billones a nivel mundial. Del total

en la región, US$38,800 millones tienen vencimiento en 2019, y los vencimientos programados

alcanzarán un punto máximo de US$48,600 millones en 2021. Alrededor de 73% de la deuda

calificada que vence en el periodo que va hacia 2023 pertenece a entidades no financieras, y

alrededor de US$89,000 millones (38%) está repartida entre los emisores en grado especulativo

(con calificación de ‘BB+’ o más baja). Consideramos que los emisores de este tipo de deuda

son más susceptibles al riesgo de refinanciamiento, costos de fondeo más altos y una limitada

disponibilidad de crédito en periodos de volatilidad crediticia en los mercados. Esperamos que las

demandas de refinanciamiento corporativo en la región se mantengan en gran medida manejables,

especialmente debido a que los emisores en este sector cuentan con una ventana de varios años

en la que pueden refinanciar antes de que venzan los montos más altos en 2021.

Nuevas emisiones. De los US$4,800 millones en emisiones de nuevos bonos recaudados hasta

el momento en 2019, la mayoría--US$2,500 millones--tiene su origen en Brasil. Aunque América

Latina mostró un sólido impulso en el primer semestre de 2018, la tendencia general dio un giro en

el segundo semestre del año, la cual ha seguido hacia 2019.

México, por lo general un contribuyente considerable a la emisión de bonos en América Latina,

había presentado volúmenes de emisiones extremadamente bajos, con apenas US$146 millones

hasta el momento en 2019.Este es el total más bajo para México desde el 2000, cuando no se

había presentado ninguna transacción para ese momento en el año.

Gráfico 4 Gráfico 5

Vencimientos de deuda de América Nuevas emisiones de bonos en América

Latina por año Latina

Financiera (eje izq)

Brasil Resto de América Latina México

No financiera (eje izq)

Número total de instrumentos (eje der)

Fuente: S&P Global Fixed Income Research. Fuente: Datos al 13 de marzo de 2019. Fuente:

Thomson Financial;

S&P Global Fixed Income Research

Consulte más información en “Global Financing Conditions: February Brings Increased Issuance,

But 2019 Still Lags”, publicado el 21 de marzo de 2019.

S&P Global Ratings 8Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Eventos y supuestos macroeconómicos Contactos analíticos:

Elijah Oliveros-Rosen ,

Nueva York,

elijah.oliveros@spglobal.com

(Nota del editor: Las opiniones expresadas en esta sección son las del equipo de economía de

1 (212) 438-2228

S&P Global Ratings. Aunque estas opiniones pueden ser parte de la información en el proceso

de calificación, las calificaciones soberanas y otras se basan en las decisiones de comités de

calificación que ejercen su juicio analítico en línea con los criterios de calificación disponibles al

público).

Nuestra expectativa es que 2019 seguirá siendo otro año con crecimiento económico por debajo de

la tendencia en la mayoría de los principales países en América Latina, tras el desafiante y volátil

2018 para la región. Dos temas generales han influido nuestros supuestos macroeconómicos para

América Latina este trimestre: el cambio en la postura de la Fed hacia una política monetaria más

gradual (dovish) y los eventos políticos locales en Brasil y México. Considerando ambos temas,

nuestro panorama económico para México se ha deteriorado, mientras que el de Brasil mejoró

ligeramente. Nuestro panorama económico para el resto de las principales economías en la región

se ha mantenido sin cambio a grandes rasgos.

El cambio de política de la Fed hacia una más gradual en su proceso de normalizar la política

monetaria ha renovado la búsqueda de rendimiento y ha fomentado el aumento del apetito por

activos de riesgo más alto, al menos temporalmente. Esto a su vez fomentó un repunte en la

entrada de flujos de capitales a América Latina desde principios del año. Un incremento en las

entradas de flujos de capitales ha dado como resultado tipos de cambio de más fuertes a estables

frente al dólar estadounidense para la mayoría de las economías en América Latina, lo que

contribuye a expectativas de una menor inflación, y se traduce en una menor presión sobre los

bancos centrales para incrementar las tasas de interés locales. En otras palabras, un tono más

dovish de la Fed ha relajado las condiciones financieras locales, aunque solamente revirtiendo de

manera parcial el abrupto endurecimiento que se produjo el año pasado.

Con respecto a los últimos acontecimientos políticos locales, el gobierno de Brasil recientemente

presentó la tan esperada propuesta para la reforma de pensiones, la cual es más ambiciosa que

las propuestas presentadas por los dos gobiernos anteriores y lo que anticipaba la mayoría de

los participantes del mercado. De acuerdo con los funcionarios, los ahorros que generarían con la

reforma propuesta podrían alcanzar más de R$1 billón en 10 años, alrededor del doble del monto

que el gobierno anterior propuso, pero no logró que se aprobara. Aunque la propuesta de ley aún

afrontará una difícil batalla por la aprobación, especialmente en la cámara baja, el aumento de

la popularidad del Presidente Bolsonaro y el creciente consenso de la opinión pública de que la

reforma de pensiones es necesaria, ha aumentado el optimismo en relación a la aprobación de

cierto tipo de reforma de pensiones. Por lo tanto, la confianza empresarial ha aumentado, con lo

que disminuye la prima de riesgo basada en el mercado y los costos por intereses. No obstante,

bajamos nuestra previsión del crecimiento en 2019 de Brasil a 2.2% de 2.4%, pero esto se debe

a una actividad más débil de lo esperado en el cuarto trimestre del año pasado, así como el

impacto de la catástrofe de Vale tendrá sobre la producción minera, ya que varias minas grandes

detendrán parcialmente la producción. Dicho lo anterior, nuestra evaluación general de los riesgos

macroeconómicos para Brasil es más positiva este trimestre que el anterior ante la creciente

expectativa por las reformas. Además, actualmente prevemos un tipo de cambio moderadamente

más fuerte, una menor inflación y un perfil de tasas de interés local más baja en comparación con

nuestros supuestos anteriores.

S&P Global Ratings 9Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Por otra parte, los acontecimientos políticos en México, junto con el debilitamiento en la economía

del país hacia finales de 2018, nos han llevado a bajar la proyección para el crecimiento del PIB

real para el país. Actualmente, proyectamos un crecimiento de 1.6% para 2019, menor a 2.2% en

nuestra proyección anterior, y más lento que el 2.0% del año pasado. La incertidumbre sobre las

políticas de AMLO, particularmente hacia el sector energético, probablemente también se traduzca

en una inversión fija más baja este año en comparación con lo que consideramos inicialmente.

Además, la producción petrolera presenta un desempeño por debajo de nuestras expectativas, con

una caída de 7% en 2018 y un mayor deterioro durante principios del año. Esperamos que el sector

de servicios continúe con un desempeño relativamente bueno durante los siguientes dos años

debido a la inflación moderada, a una relativamente baja tasa de desempleo y a la sólida confianza

de los consumidores. Sin embargo, los riesgos para nuestras proyecciones de crecimiento para

México se concentran en el lado negativo, debido al alto grado de incertidumbre sobre varias de las

políticas propuestas del gobierno de AMLO.

Cambios en las proyecciones

– Argentina: Bajamos nuestra proyección del PIB real de 2019 debido a una contracción más fuerte

de lo esperado a finales de 2018 y a la inflación más alta en comparación a nuestro supuesto

previo. Actualmente, prevemos una contracción de 1.2% en 2019, en comparación con una

disminución de 0.8% anteriormente, tras una contracción de 2.6% el año pasado.

– Brasil: Bajamos nuestra proyección del crecimiento de 2019 a 2.2% desde 2.4% debido a la

actividad más débil de lo esperado del cuarto trimestre en 2018 y el impacto del desastre de la

presa de Vale sobre la producción minera. Dicho lo anterior, nuestra evaluación macroeconómica

general para la economía de Brasil ha mejorado en comparación con los trimestres anteriores

debido a la creciente expectativa de la reforma de pensiones y a otras políticas económicas del

gobierno del Presidente Bolsonaro. Reconocemos que aún existe un riesgo significativo de que el

gobierno no logre que se apruebe este año la significativa reforma de pensiones.

– México: Bajamos nuestra estimación del crecimiento del PIB real a 1.6% desde 2.2%, lo que

refleja una desaceleración con respecto al crecimiento de 2.0% en 2018, como resultado de

una producción petrolera más débil de lo esperado y del deterioro en el perfil de inversión por la

incertidumbre que genera las decisiones del gobierno del Presidente AMLO en sectores clave

como el de energía.

– Chile, Colombia y Perú: No hicimos cambios a nuestra estimación del crecimiento del PIB real de

2019 para Chile y Colombia (3.3% y 2.9%, respectivamente), pero incrementamos marginalmente

nuestra proyección para Perú. Un incremento en la producción pesquera y la sólida recuperación

en la inversión pública durante el último trimestre de 2018 produjo un fuerte crecimiento de

4% anual para 2018, lo que crea un efecto de transferencia estadística más alto para 2019.

Actualmente estimamos un crecimiento de 4% para este año, un aumento con respecto al 3.8%

en nuestra estimación anterior.

S&P Global Ratings 10Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Supuestos clave

– Ya no esperamos incrementos en las tasas de interés de la Fed durante 2019.

– Asumimos que habrá crecimiento en las principales economías avanzadas, aunque se

desaceleran desde su máximo alcanzado a mediados de 2018, se mantendrán relativamente

fuertes en 2019, y en muchos casos por encima del potencial.

– Suponemos que la reciente relajación de la política en China estabilizará, a mediados de este año,

la abrupta desaceleración del crecimiento que se presentó a finales de 2018.

– En Argentina, consideramos que las recientes medidas que implementó el gobierno para acelerar

la consolidación fiscal tendrán éxito en términos generales para estabilizar la confianza de los

inversionistas hacia la economía del país.

– Nuestras proyecciones macroeconómicas para Brasil suponen que una versión de la reforma

de pensiones se aprobará este año, aunque no la ambiciosa versión que presentó el gobierno a

finales de febrero.

– Nuestra estimación inicial del PIB para México supone una persistente incertidumbre con respecto

a las políticas de AMLO, pero no un cambio significativo en la dirección política.

Tabla 2

Crecimiento del PIB en América Latina

Escenario base Escenario negativo

(%) 2017 2018 2019P 2020P 2021P 2022P 2019P 2020P 2021P 2022P

Argentina 2.9 -2.6 -1.2 2.5 3.0 3.0 -2.5 -1.5 1.0 1.5

Brasil 1.1 1.1 2.2 2.5 2.6 2.6 1.3 1.5 1.5 1.5

Chile 1.6 4.0 3.3 3.0 3.0 3.0 2.8 2.5 2.3 2.3

Colombia 1.4 2.7 2.9 3.0 3.0 3.0 2.4 2.2 2.3 2.3

México 2.3 2.0 1.6 1.9 2.3 2.4 1.0 1.2 1.5 1.5

Panamá 5.3 3.7 5.0 5.0 5.0 5.0 3.0 4.0 4.0 4.0

Perú 2.5 4.0 4.0 4.1 4.2 4.2 3.2 3.3 3.3 3.3

Uruguay 2.7 2.0 1.5 2.1 2.6 3.0 1.0 1.5 2.0 2.2

Venezuela -10.0 -10.0 -8.0 2.0 3.5 3.5 -16.0 -10.0 -2.0 -2.0

América 1.1 0.7 1.3 2.5 2.8 2.8 0.1 0.6 1.5 1.5

Latina

América 1.8 1.4 1.9 2.5 2.7 2.8 1.1 1.3 1.7 1.7

Latina

excepto

Venezuela

P--Proyectado. Fuente: S&P Global Economics. Nota: Las proyecciones para el PIB total de América

Latina se basan en ponderaciones de paridad del poder de compra (PPC) del PIB promedio de tres años

(2014-2016). Nuestras cifras para el PIB se basan en series ajustadas estacionalmente cuando están

disponibles.

S&P Global Ratings 11Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Tabla 3

Cambios en proyecciones base para el crecimiento del PIB con respecto al

reporte de Condiciones Crediticias del cuarto trimestre de 2018

(%) 2019 2020

Argentina -0.3 0.0

Brasil -0.2 0.0

Chile 0.0 0.0

Colombia 0.0 0.1

México -0.6 -0.5

Panamá 0.0 0.0

Perú 0.2 0.3

Uruguay -0.7 -0.6

Venezuela -3.0 0.1

América Latina -0.4 -0.1

América Latina excepto Venezuela -0.3 -0.1

Fuente: S&P Global Economics.

Riesgos para nuestro panorama macroeconómico

– Una desaceleración más marcada en el crecimiento del PIB real en las principales economías

avanzadas en comparación con lo que prevemos actualmente para 2019 podría representar un desafío

para la recuperación económica que proyectamos para varias de las economías en América Latina.

– La disputa comercial en curso entre Estados Unidos y China, aunque muestra señales de estar

llegando a un acuerdo en el corto plazo, podría volver a estallar debido a los problemas estructurales

como el del robo de la propiedad intelectual que será difícil remediar. Otro brote de tensiones

comerciales renovaría la aversión al riesgo de los inversionistas y disminuiría el apetito hacia los

activos en mercados emergentes, lo que resultaría en salidas de flujos de capitales de América Latina.

– La ratificación del USMCA aún está en riesgo, especialmente debido a la desafiante situación

política en el Congreso de Estados Unidos. Un retraso significativo en la ratificación del tratado que

reemplazaría al TLCAN podría generar otra ronda de dudas en torno a las relaciones comerciales y de

inversión entre Estados Unidos y México.

– La situación política en Argentina aún es muy desafiante e inestable, y la implementación por parte de

la oposición de las medidas para la consolidación fiscal planeada aún es un riesgo considerable que

podría amenazar la recuperación económica.

– De no aprobarse una reforma de pensiones modesta a ambiciosa en Brasil se traduciría en un

retroceso en el reciente incremento del optimismo comercial y desalentar las inversiones, lo que podría

llevarnos a revisar nuestros supuestos macroeconómicos para el país.

– Un cambio significativo en la dirección política del Presidente AMLO que restrinja o que desaliente aún

más la inversión fija podría llevarnos a evaluar de nuevo nuestros supuestos para México.

S&P Global Ratings 12Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Sesgo de perspectiva por sector

Gráfico 6

Distribución del sesgo de perspectiva de los emisores en América Latina por

sector, febrero de 2019

Rev. Esp. Neg. Negativa Estable Positiva Rev. Esp. Pos.

Minoristas/Restaurantes

Bienes de consumo

Aeroespacial y Defensa

Medios y entretenimiento

Petróleo y gas

Bienes de capital

Telecomunicaciones

Productos forestales y materiales de construcción

Automotriz

Servicios

Productos químicos, embalaje y serv. ambientales

Transporte

Atención médica

Metales, minería y acero

Alta Tecnología

Soberano

Seguro

Des. de vivienda/Empresasinmobiliarias

Instituciones financieras

Fuente: S&P Global Fixed Income Research. Datos al 28 de febrero de 2019.

S&P Global Ratings 13Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Soberanos Contactos analíticos:

Joydeep Mukherji

Nueva York,

joydeep.mukherji@spglobal.com

– Los primeros anuncios del nuevo gobierno de México han debilitado la confianza del sector 1 (212) 438-7351

privado y han incrementado las dudas en el mercado sobre la salud financiera de PEMEX.

– La propuesta del nuevo gobierno de Brasil para la reforma de pensiones ha aumentado la

esperanza de una agenda de reformas activa.

– La crisis política en Venezuela está empeorando. Cerca de 3 millones de personas han

abandonado el país, la mayoría dirigiéndose a Colombia.

¿Qué cambió?

Las expectativas de crecimiento del PIB de México se han debilitado por las recientes medidas

que ha tomado el nuevo gobierno, las cuales han dañado la confianza en las inversiones locales

y extranjeras. El gobierno ha tenido dificultades para explicar su estrategia de fondeo y planes de

inversión para PEMEX. En Brasil, el nuevo gobierno presentó una ambiciosa reforma de pensiones

ante el Congreso, con lo que establece las bases para un importante debate político. Esperamos

que el Congreso modifique algunos elementos de la propuesta. También es probable que el

gobierno proponga otras medidas para impulsar el crecimiento, que posiblemente aumenten la

confianza de los inversionistas.

Argentina sigue adelante con su difícil programa de ajuste, alcanzando exitosamente, hasta

el momento, los objetivos de desempeño establecidos en conjunto con el Fondo Monetario

Internacional (FMI). La política monetaria más estricta y condiciones más favorables en los

mercados financieros mundiales han ayudado al peso argentino y han permitido al banco central

intervenir en el mercado cambiario para la compra de reservas. Sin embargo, la recesión está

afectando la popularidad del Presidente Macri, incrementando la incertidumbre con respecto al

resultado de las elecciones nacionales que se llevarán a cabo en octubre.

Ecuador alcanzó formalmente un acuerdo a nivel del personal técnico con el FMI sobre un

programa de financiamiento (aún necesita aprobación de la junta directiva del FMI). Este es un

gran avance político para el Presidente Moreno --es la culminación de una amplia serie de cambios

políticos que empezaron para alejar al país del legado económico de Correa, expresidente de

izquierda.

En Venezuela, la crisis política y humanitaria está empeorando. Muchos gobiernos (incluido el

de Estados Unidos y la mayoría de los países europeos) han reconocido al líder opositor como

Presidente, con lo que retiran el reconocimiento del expresidente Maduro (quien sigue al frente del

gobierno) por no cumplir con la Constitución de Venezuela. el flujo de refugiados que ha salido del

país se estima ha alcanzado los tres millones.

La combinación del crecimiento económico moderado y el limitado incremento en los ingresos fiscales

(tras la reforma fiscal del año pasado) dificultará al gobierno colombiano alcanzar sus objetivos de

déficit fiscal de 2019 como lo establece la Regla Fiscal del país. Esperamos que el comité de expertos

que determina los parámetros de la Regla Fiscal modifique el déficit objetivo de 2019, en parte

para adaptarse al impacto fiscal del gran número de refugiados que está ingresando al país desde

Venezuela. En Chile, el Congreso está debatiendo una modesta reforma al impuesto corporativo,

además de la reforma de pensiones. Esperamos que ambas se aprueben a finales del año.

S&P Global Ratings 14Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Supuestos clave

– Ligera desaceleración del PIB de Estados Unidos a 2.2% en 2019 desde 2.9% en 2018 y

las medidas proteccionistas (principalmente entre Estados Unidos y China) no aumentan

peligrosamente, probablemente no amenace el comercio mundial.

– Continuidad en las políticas monetaria, del tipo de cambio y comercial en México, con cambios

moderados en la política fiscal.

– Argentina adopta políticas, monetaria y fiscal, más austeras.

– Continuo crecimiento del PIB en China mantiene los precios moderados de los commodities.

Riesgos clave

– La combinación de potenciales aranceles de Estados Unidos a los automóviles europeos (bajo la

Sección 232), aranceles potencialmente más altos sobre las exportaciones chinas, y la alteración

en Europa provocada por la posible salida de Gran Bretaña de la UE sin un nuevo acuerdo podría

generar un shock en la confianza, lo que afectaría la inversión y endurecería las condiciones

financieras.

– Las políticas del nuevo gobierno de México que muchos inversionistas perciben como anti-

mercado podrían debilitar la confianza del sector privado por un periodo largo, disminuir el

crecimiento del PIB y complicar las condiciones financieras.

– Shocks externos o eventos políticos locales podrían provocar la fuga de capitales de Argentina, lo

que afectaría la estabilidad y las calificaciones del país.

¿En qué debemos fijarnos el siguiente trimestre?

– Seguiremos supervisando cómo el gobierno de México manejará la creciente incertidumbre en el

mercado con respecto a PEMEX y a las políticas del sector energético, al tiempo que mantiene

una política fiscal moderada y el crecimiento del PIB.

– ¿Podría la crisis en Venezuela convertirse en un conflicto armado dentro del país y potencialmente

afectar a Colombia?

– ¿Se traducirán las políticas comerciales de Estados Unidos en un shock para la confianza a nivel

mundial y en afectaciones a la inversión global?

S&P Global Ratings 15Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Gobierno locales y regionales (GLRs) Contactos analíticos:

Daniela Brandazza

Ciudad de México,

daniela.brandazza@spglobal.com

- Las provincias argentinas presentarán una tendencia a la baja en la adquisición de deuda 52 (55) 5081-4441

durante 2019, al tiempo que continuarán operando en un marco institucional que todavía

es volátil y sin recursos suficientes. El acceso de las provincias a los mercados de capitales

debería mantenerse limitado durante la mayor parte del año.

- Los gobiernos locales y regionales (GLR) brasileños continúan afrontando una fuerte presión

por el gasto operativo, principalmente el relacionado con el personal, las pensiones y los

pagos de intereses. Esta situación probablemente se traduzca en un nivel de gastos de

inversión persistentemente bajo, debido a que el financiamiento externo es extremadamente

limitado. Es probable que las posiciones de liquidez se mantengan débiles en relación con

las obligaciones operativas y financieras este año.

- Los estados y municipios mexicanos afrontarán una creciente presión por adquirir

deuda durante 2019 y 2020, ya que en el presupuesto federal de este año se redujeron

significativamente las transferencias federales. Una persistente y significativa reducción en

las transferencias federales podría afectar la sostenibilidad de las finanzas públicas de los

estados y municipios, ya que consideramos que la mayoría de los estados no tienen margen

de maniobra para reducir considerablemente los gastos o recaudar suficientes impuestos

locales para compensar los recortes a las transferencias.

¿Qué cambió?

La economía de Argentina aún está contrayéndose y sigue siendo vulnerable a las condiciones del

mercado externo. Las necesidades de financiamiento de los gobiernos de las provincias podrían

aumentar en los siguientes meses si la alta inflación los obliga a incrementar los salarios. Además,

el gobierno federal mantiene su plan de reducir las transferencias a los gobiernos de las provincias

de acuerdo con el objetivo fiscal de 2019 y en línea con el programa del FMI.

Los GLR brasileños continúan afrontando presiones de liquidez, que se tradujeron en

incumplimientos de algunos estados a principios de 2019. En nuestra opinión, la administración

financiera de los GLR de Brasil está bajo presión, ya que dependen en mayor medida de la garantía

del soberano para el repago de la deuda que de la voluntad de los GLR de priorizar el pago

oportuno de sus obligaciones financieras.

Una desaceleración económica en México agregaría incertidumbre sobre la inversión privada

durante 2019 y más adelante, especialmente si las tensiones siguen incrementándose entre los

sindicatos y las empresas. El reciente conflicto en algunas maquiladoras (empresas que en su

mayoría son libres de impuestos y aranceles) en la ciudad de Matamoros se resolvió relativamente

rápido, sin mayores alteraciones. Además, las transferencias federales son menores este año, por

lo que si los estados quieren financiar infraestructura pública, podrían necesitar adquirir más deuda,

reducir sus gastos operativos, o aumentar los impuestos locales.

S&P Global Ratings 16Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Supuestos clave

– En Argentina, el programa del FMI debería seguir presionando a los GLR para cumplir con los

objetivos fiscales de 2019. Los gobiernos de las provincias tendrán que planear de manera

prudente pues la inflación aún es alta y los mercados de capitales siguen limitados para estas

entidades. Si la administración financiera mantiene la cautela, el desempeño fiscal debería seguir

siendo en su mayoría estable, ya que las provincias no afrontan elevadas amortizaciones de

deuda este año.

– En Brasil, consideramos que el gobierno central mantendrá su compromiso de garantizar las

deudas de los estados y ofrecerá transparencia sobre la supervisión continua de la situación fiscal

de los GLR. También pensamos que el acceso al financiamiento externo seguirá siendo limitado.

En este momento, no está claro si el financiamiento externo de los GLR brasileños se tornará más

accesible bajo la administración de Bolsonaro, pero no prevemos cambios significativos en los

siguientes meses.

– En México, las nuevas disposiciones institucionales bajo la administración de AMLO podrían

debilitar el poder político de los gobernadores de los estados. AMLO designó a un delegado para

cada estado quien estaría a cargo de todos los recursos que vayan a los estados de diferentes

secretarías federales. Aunque esperamos más transferencias discrecionales e ineficiencias,

consideramos que estos aspectos ya se reflejan en el marco institucional relativamente débil en el

que los GLR mexicanos han operado en los últimos años.

Riesgos clave

– Una prolongada recesión económica en Argentina y un acceso cada vez más limitado al

financiamiento externo podría afectar nuestro escenario base para la calidad crediticia de las

provincias argentinas durante los siguientes dos años.

– En Brasil, las crecientes presiones presupuestales podrían debilitar las posiciones de liquidez

y orillar a los gobiernos estatales a retrasar sistemáticamente los repagos de deuda. Esto nos

podría llevar a evaluar el marco institucional de los GLR brasileños a una categoría más débil, lo

que afectaría la calidad crediticia de estas entidades.

– En México, prevemos una creciente incertidumbre sobre las finanzas públicas de los GLR debido

a la disminución de las transferencias federales de acuerdo con el presupuesto federal de 2019

y al crecimiento económico menor al esperado. La emisión de deuda probablemente aumente en

los siguientes dos años.

S&P Global Ratings 17Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

¿En qué debemos fijarnos el siguiente trimestre?

Los niveles de inflación en Argentina y la estabilidad monetaria serán factores clave a los que dar

seguimiento, ya que estos afectan la estabilidad fiscal entre los gobiernos provinciales. También

consideramos que algunas provincias podrían buscar ventanas de oportunidad para emitir en los

mercados locales e internacionales. Daremos seguimiento a las tendencias del endeudamiento

pues las provincias están altamente expuestas a las divisas.

En Brasil, seguimos prestando puntual atención a los estados bajo mayor estrés, ya que sus

problemas estructurales siguen presionando sus posiciones fiscales y su capacidad para realizar

el repago de su deuda de manera oportuna. Continuaremos dando seguimiento a los aspectos del

marco institucional --la previsibilidad, el balance de ingresos y gastos, la transparencia y la rendición

de cuentas-- que podrían cambiar nuestro escenario base si se modifican.

Por último, seguimos analizando el impacto de las menores transferencias federales y de las

tendencias de endeudamiento de los GLR, ya que consideramos que los niveles de deuda podrían

aumentar hacia finales de 2019 y en 2020 (para consultar información más detallada, vea “Deuda

de los gobiernos locales en 2019: Continúa tendencia a la baja en América Latina”, publicado el 25

de febrero de 2019).

S&P Global Ratings 18Pausa de la Reserva Federal disminuye los riesgos a corto plazo, pero los desafíos políticos persisten

Empresas no financieras Contactos analíticos:

Diego Ocampo

Buenos Aires,

diego.ocampo@spglobal.com

– No esperamos más aumentos de las tasas de interés en Estados Unidos en 2019. 55 (11) 3039-9769

– Las medidas fiscales en Brasil favorecieron la actividad de mercado durante enero y febrero.

– El sentimiento negativo del mercado hacia los cuasi-soberanos mexicanos podría afectar las Luis Manuel Martínez

Ciudad de México,

condiciones de financiamiento para las empresas mexicanas.

luis.martinez@spglobal.com

– Los sectores de commodities, especialmente el de metales, tendrán expectativas 52 (55) 5081-4462

ligeramente mejores debido a la disminución de las tensiones comerciales entre Estados

Unidos y China.

– Sin embargo, los problemas políticos y fiscales para las empresas en América Latina se

mantienen en el primer lugar de la lista de preocupaciones de los inversionistas, incluida

la formulación de políticas de AMLO, las medidas fiscales y la reforma de pensiones de

Bolsonaro, la reelección de Macri, entre otros.

¿Qué cambió?

El acceso a los mercados para las empresas en América Latina fue bastante razonable en

los primeros dos meses del año, especialmente para las compañías con calificaciones altas.

Las expectativas de que la Fed mantenga sus tasas de interés en los niveles actuales por un

periodo más largo ha aumentado el apetito de los inversionistas hacia la región. Sin embargo,

los inversionistas aún son cautelosos con respecto a la densa agenda política en la región y la

necesidad de que las economías más grandes aprueben reformas fundamentales (especialmente

Argentina y Brasil). Además, el creciente sentimiento negativo hacia los cuasi-soberanos mexicanos

(corporaciones que pertenecen en más de la mitad al gobierno) podría pesar sobre las condiciones

de financiamiento para las empresas mexicanas, particularmente aquellas en grado especulativo.

Los precios de los metales han ganado impulso apoyados en las mejores expectativas comerciales

entre Estados Unidos y China y la estabilidad de la tasa de interés. El precio del mineral de

hierro también aumentó en previsión de los menores volúmenes de producción de Vale, ya que la

empresa reducirá su producción para cumplir con el plan de desmantelamiento y diversos exhortos

judiciales. El colapso de la represa de Vale ha puesto al sector minero de Brasil bajo el reflector por

su sustentabilidad ambiental y prácticas de gobierno corporativo.

Supuestos clave

– Prevemos que el acceso a los mercados mejore ante un tono más dovish de la Fed; sin embargo,

los cambios políticos seguirán pesando sobre las decisiones de los inversionistas.

– El consumo local en Brasil y Chile debería mantenerse relativamente estable, mientras que

México podría afrontar dificultades económicas y las condiciones en Argentina se mantendrán

débiles durante al menos dos trimestres más.

– Una mejora en Argentina dependería en gran medida de la capacidad del banco central para

reducir la inflación y de la capacidad del gobierno para alcanzar los objetivos fiscales de acuerdo

con el acuerdo con el FMI.

S&P Global Ratings 19También puede leer