Comentario sobre la economía nacional N.º 6 2021 - BCCR

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Comentario sobre la economía nacional N.º 6 - 2021

24 de junio del 2021

La Junta Directiva del Banco Central de Costa Rica, en la sesión 6006-2021 del 16 de junio del 2021, realizó el análisis de la

coyuntura económica externa e interna. Con fundamento en ese análisis, tomó la decisión de mantener la postura expansiva

de la política monetaria. Esta postura se ha manifestado en una política de bajas tasas de interés, que ha llevado a mantener

desde junio del 2020 la Tasa de Política Monetaria (TPM) en 0,75%, su mínimo histórico. Del análisis macroeconómico destaca

lo siguiente1.

A. Economía internacional

1. Las perspectivas de crecimiento mundial mejoran No obstante, advierten que persisten riesgos a la baja

para el bienio 2021-2022. En el inf orme publicado el 31 asociados al lento proceso de vacunación en algunos

de mayo pasado, la Organización para la Cooperación países emergentes.

y el Desarrollo Económicos (OCDE) prevé que el

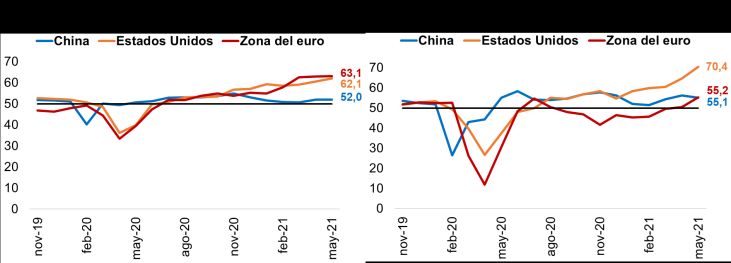

crecimiento económico mundial alcance un 5,8% este 2. La flexibilización de las medidas sanitarias

año. Ello significó una revisión al alza con respecto a la adoptadas para mitigar la propagación del virus y el

proyección dada en diciembre del 2020 (4,2%). Para el avance en las campañas de vacunación contra el

2022, la OCDE también ajustó al alza el crecimiento COVID-19, impulsan los indicadores de actividad

global, desde 3,7% a 4,4% (Gráfico 1). económica de corto plazo en algunas economías.

Por ejemplo, los Índices de gerentes de compra2 de

Por su parte, el Banco Mundial, en su inf orme del 8 de manuf actura y servicios en Estados Unidos, zona del

junio, proyecta que en el 2021 el mundo crecerá 5,6% euro y China son consecuentes con la expansión

(4,0% previsto a inicios de enero de este año) y 4,3% económica, e incluso en mayo en la mayoría de los

en el 2022 (3,8% en el inf orme previo). casos registraron mejoras (Gráfico 2).

Gráfico 1. Actividad económica mundial Gráfico 2. Índice de gerentes de compra

Variación interanual en porcentajes En puntos

Fuente: Bloomberg.

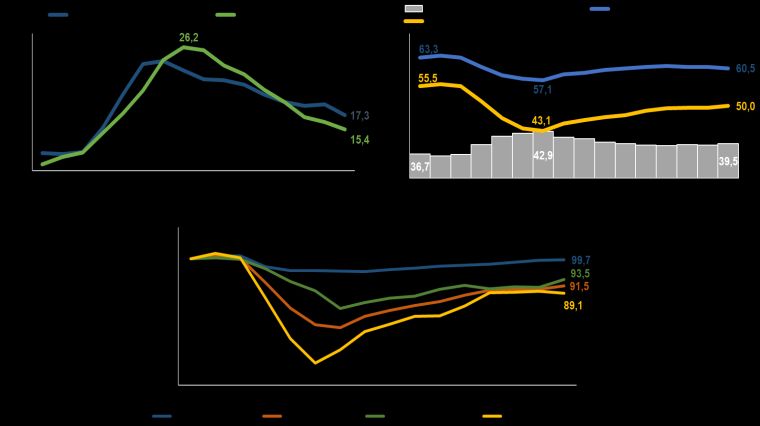

3. El mercado laboral muestra señales de mejora en

Fuente: Informes de la OCDE y el Banco Mundial.

varios países, pero a un ritmo más lento que la

actividad económica. Según el Departamento de

Trabajo de Estados Unidos, la mayor apertura en la

Ambos organismos coinciden en que los f actores que

explican esta revisión son el repunte de la producción actividad económica propició la creación de 559 mil

en algunas de las principales economías, el rápido nuevos puestos de trabajo, una disminución en la tasa

avance en el proceso de vacunación contra el COVID- de desempleo de 6,1% en abril a 5,8% en mayo (Gráfico

19 en algunos países y el estímulo f iscal en Estados 3) y un aumento en el salario por hora. Sin embargo, el

Unidos. desempleo se encuentra en un nivel superior al que

existía antes de la pandemia (3,7% en 2019).

1

Algunos datos fueron actualizados con información disponible en fecha posterior a la discusión en Junta Directiva.

2

Se obtiene a partir de encuestas realizadas por Markit Group. El nivel de 50 separa una expansión de una contracción económica.

Gráfico 3. Tasas de desempleo en algunos países precios al consumidor (IPC), alcanzó 5,0% interanual en

En porcentajes mayo del 2021 (4,2% en abril), el mayor valor registrado

desde agosto del 2008 (Gráf ico 5). El componente

subyacente de la inf lación se ubicó en 3,8% (aumentó

0,8 p.p. en el mes), por encima de la meta de inflación

(2%). Varios analistas interpretan este comportamiento

como transitorio, en el tanto aducen que responde a un

ef ecto base y a un desequilibrio temporal entre oferta y

demanda5. Consecuente con ello, las expectativas de

inf lación de mercado para el mediano plazo se ubican

Fuente: Bloomberg.

en torno a 2,5%.

4. Con la recuperación de la actividad económica Gráfico 5. Índice de precios al consumidor

mundial, los precios de las materias primas Variación interanual en porcentajes

muestran una tendencia alcista. En particular, el

precio promedio de contado del barril de petróleo WTI3

f ue de USD 69,1 por barril en la primera semana de

junio, 6,1% mayor con respecto a la cotización media de

mayo. De manera consecuente, los precios de los

contratos a f uturo con entrega en julio y setiembre del

2021 ascendieron en promedio a USD 68,7 por barril

(desde USD 64,7 el mes previo). Este comportamiento

responde, principalmente, a la mayor demanda mundial,

a la menor producción por parte de los países miembros

de la Organización de Países Exportadores de Petróleo Fuente: Bloomberg.

y a la caída en las reservas de crudo en los Estados

Unidos 4 (Gráfico 4). 6. En este contexto, la mayoría de los bancos

centrales de economías avanzadas han mantenido

Gráfico 4. Índice de precios de materias primas su política expansiva, en apoyo a la recuperación

importadas

económica, no así los bancos centrales de muchos

mercados emergentes. El Banco Central Europeo

(BCE), en su decisión de política monetaria del 10 de

junio, por ejemplo, mantuvo la tasa de interés de

ref erencia6 (Gráf ico 6) y las compras netas de activos

en el marco del programa de emergencia f rente a la

pandemia con una dotación total de 1.850 miles de

millones de euros al menos hasta marzo del 2022.

Además, en la reunión de política monetaria, el BCE

anunció la revisión al alza de las proyecciones de

1

crecimiento económico hasta 4,6% y 4,7% para el 2021

Ponderaciones anuales móviles (31/12/2013=100). Para ponderar

utiliza las importaciones de cada insumo realizadas por Costa Rica en

y el 2022 (4,0% y 4,1% dadas en marzo del 2021) y de

el año anterior. inf lación para ubicarlas en 1,9% y 1,5%, en ese orden

2

3

Granos básicos: trigo maíz, soya y arroz. (desde 1,5% y 1,2%).

Metales: hierro, acero, aluminio, zinc y cobre.

Fuente: Bloomberg.

Además, el Sistema de la Reserva Federal de Estados

Unidos en su reunión del 15-16 de junio mantuvo el

5. El incremento en los precios del petróleo y el bajo rango de la tasa de fondos federales en [0%-0,25%] y el

nivel de precios observado en el 2020, impulsaron programa de compra de activos. Destacó la revisión al

la inflación en varias economías. Así, por ejemplo, la alza de sus proyecciones de crecimiento económico

inf lación en Estados Unidos, medida por el Índice de

3 5

El West Texas Intermediate (WTI) es el petróleo crudo extraído en el Golfo Ver vínculo: Remaining Steady as the Economy Reopens.

6

de México y su precio sirve como referencia para las transacciones La tasa de interés de las operaciones de financiación y las tasas de interés

financieras en la Bolsa Mercantil de New York (NYMEX, por sus siglas en de la facilidad marginal de crédito y de la facilidad de depósito se

inglés). mantendrán sin variación en el 0,00%, 0,25% y -0,50%, respectivamente.

4

Datos de Bloomberg al 7 de junio del 2021.

2

para el 2021, desde [5,8%-6,6%]7 dado en marzo a 7. Los mercados financieros internacionales se

hasta [6,8%-7,3%], en tanto subió su estimación de mantienen relativamente estables, a pesar del

corto plazo para la inf lación, desde [2,2%-2,4%] a repunte en la inf lación en Estados Unidos y en la zona

[3,1%-3,5%]8; no obstante, estiman el retorno hacia del euro, pues perciben el carácter transitorio del

valores en torno al 2,0% a partir del 2022. incremento en la inf lación. El indicador VIX, que se

utiliza para medir la volatilidad en los mercados

En contraste, el 16 de junio el Banco Central de Brasil f inancieros9, se ha mantenido bajo y con tendencia

aumentó la tasa de política monetaria en 75 p.b. hasta descendente. Por su parte, destaca que el rendimiento

4,25%, lo que corresponde al tercer incremento de los bonos del Tesoro de Estados Unidos a 10 años

sucesivo para un total de 225 p.b. desde marzo del registró al inicio de la sesión del 11 de junio el valor más

2021. Estiman que un deterioro de las expectativas de bajo en los últimos 12 meses (1,428%), lo que denota

inf lación en el horizonte relevante podría llevarle a una una mayor conf ianza por parte de los ahorrantes

reducción más rápida del estímulo monetario. (Gráf ico 7).

Gráfico 6. Medidas de política monetaria Gráfico 7. Indicadores de mercados financieros

En porcentajes

Fuente: Bloomberg.

Fuente: Bloomberg.

7 9

Corresponden a la tendencia central, que excluye las tres proyecciones El índice VIX mide la volatilidad de las opciones del mercado de Chicago

más altas y las tres más bajas para cada variable. (CBOE o Chicago Board Options Exchange) en el índice S&P500

8

Según la inflación medida con el Índice de precios del gasto de consumo (Standard & Poor's 500). Valores inferiores a 20 se asocian con períodos

personal (PCE, por sus siglas en inglés). de relativa calma o estabilidad, entre 20 y 30 co n volatilidad moderada y

superiores a 30 con alta volatilidad.

3

B. Economía nacional

1. La actividad económica nacional continúa en De acuerdo con la Encuesta Continua de Empleo del

recuperación. En abril del 2021, la serie de tendencia Instituto Nacional de Estadística y Censos (INEC), en

ciclo del IMAE registró una variación interanual de 8,8% el trimestre móvil a abril se crearon cerca de 24 mil

(2,5% en marzo), lo que ref uerza el retorno a tasas de puestos de trabajo, con lo que la cantidad de ocupados

crecimiento positivas. De manera similar, la serie supera los 2 millones de trabajadores, de los cuales el

ajustada por estacionalidad mostró una variación 45,8% opera en la inf ormalidad. Por otra parte, la

trimestral anualizada de 8,9% (7,1% en marzo), lo que cantidad de desocupados bajó en poco más de 36 mil

sugiere que la recuperación mantiene impulso. Sin personas, para alcanzar la suma de 421 mil, esto es

embargo, el nivel de actividad aún se encuentra por cerca de 131 mil más que la cantidad promedio de

debajo del observado antes de la pandemia10. desempleados en el 2019.

Congruente con el proceso de recuperación de la Gráfico 9. Indicadores del mercado laboral

actividad económica, en abril del 2021, la mayoría de

las industrias muestran crecimientos en la producción

respecto al mismo periodo del año previo. No obstante,

el nivel de producción es inf erior al registrado previo a

la crisis, excepto en manufactura y comercio.

Según régimen de comercio, el crecimiento de abril se

explica principalmente por el aumento en la producción

del régimen definitivo (6,4%), que representa alrededor

del 90% de la producción nacional y explica cerca del

70% de la variación del mes. Este grupo de empresas

crece por segundo mes consecutivo, luego de un año

de contracción por los efectos de la pandemia. Además,

contribuyó el alto crecimiento en la actividad de las

empresas adscritas a los regímenes especiales Fuente: INEC y BCCR.

(44,8%), sustentado en el incremento de la producción

manuf acturera de este grupo de empresas (Gráfico 8). 2. La inflación general se acelera en mayo por factores

transitorios, pero continúa baja. La inflación general,

Gráfico 8. IMAE por industrias y régimen comercial medida con la variación interanual del IPC, se ubicó en

Tasas de variación en porcentajes mayo del 2021 en 1,3%. Si bien superior a lo registrado

en los meses previos (0,8% como promedio del primer

cuatrimestre del año), continuó significativamente por

debajo del rango de tolerancia alrededor de la meta de

inf lación del Banco Central de Costa Rica (3% ± 1 punto

porcentual).

Buena parte de ese repunte obedeció a dos f actores

que se juzgan como transitorios: el aumento en los

precios internacionales de los combustibles, y ef ectos

Fuente: Banco Central de Costa Rica (BCCR).

base por la notoria caída en la tasa de inflación al inicio

El mercado laboral muestra una lenta mejoría. En el de la pandemia en abril y mayo del 2020.

trimestre móvil f inalizado en abril del 2021 (Gráf ico 9)

la tasa de desempleo bajó en 1,4 p.p., para ubicarse en En línea con ello, el promedio de los indicadores de

17,3% (18,7% en el trimestre móvil concluido en marzo inf lación subyacente, que tienden excluir el ef ecto de

y 15,7% un año atrás). precios con alta volatilidad como los de los combustibles

y algunos bienes agrícolas, f ue de 0,7% en mayo

(Gráf ico 10).

10

Es importante destacar que entre abril del 2020 y del 2021 la evolución aislar este efecto, si se compara el índice de la serie ajustada por

de la economía ha estado condicionada por el denominado efecto base; es estacionalidad de abril del 2021 con respecto a febrero del 2020, la

decir, porque la base de comparación es el momento (abril y mayo del variación es de -2,3%. Es decir, el nivel de producción aún se mantiene por

2020) en que más fuertemente se sintieron los efectos del COVID-19. Para debajo del observado previo a la pandemia.

4

Gráfico 10. Indicadores de precios La dinámica de las exportaciones muestra el impulso en

Variación interanual en porcentajes las ventas de empresas que operan en los regímenes

especiales de comercio, y la recuperación en la

demanda externa por productos manuf acturados del

régimen definitivo (24,1% desde una contracción media

de 9,6% en igual lapso del 2020).

Por su parte, las importaciones de empresas del

régimen def initivo registraron una variación interanual

de 18,8%, mientras que las de los regímenes especiales

de 15,5%. Por uso económico, las mayores

Fuente: INEC y BCCR. importaciones se realizaron en insumos para las

industrias del plástico, metalúrgicas y eléctricas. A ello

La moderada tasa de la inflación general y subyacente se sumó el aumento de 36,8% en la f actura petrolera,

es consecuente con la existencia de presiones que combinó el incremento de 29,1% en el precio

desinflacionarias en la economía costarricense desde el promedio de la mezcla de hidrocarburos y de 6,0% en

2019: una brecha del producto negativa, una alta tasa la cantidad de barriles.

de desempleo y bajas expectativas de inf lación a 12

meses (1,2% en mayo último, según las expectativas de 4. En mayo del 2021, el Gobierno Central continuó con

mercado). Igualmente, de manera prospectiva, los superávit primario. En ef ecto, la mayor recaudación

modelos de pronóstico del Banco Central señalan que del impuesto sobre la renta asociado a las ref ormas

la inf lación continuaría por debajo de 2% en lo que resta contempladas en la Ley 963511; la consolidación de las

del 2021 y en el 2022. operaciones de los órganos desconcentrados (OD) con

las del Gobierno Central (GC)12 y la recuperación de la

3. El déficit comercial de bienes, en términos del PIB, actividad económica, contribuyeron a que las cifras

se mantiene similar al del año anterior, y destaca el f iscales a mayo del 2021 acumularan, por tercer mes

mayor dinamismo en las exportaciones del régimen consecutivo, un superávit primario, en esta ocasión, de

definitivo. A mayo, la balanza comercial de bienes 0,4% del PIB, en contraste con el déf icit de 1,0%

acumuló un déf icit de USD 1.251,2 millones (USD registrado 12 meses atrás. Con este resultado, el déficit

1.239,4 millones en mayo del 2020), equivalente a un f inanciero del GC se ubicó en 1,6% del PIB 13 (2,9%14 en

2,0% del PIB. Este resultado combina un aumento de igual lapso del 2020).

las ventas externas de 22,6% en términos interanuales,

con un incremento de 18,1% en las importaciones En particular, los ingresos y gastos totales mostraron un

(Gráf ico 11). crecimiento de 30,8% y 5,8%, respectivamente, con

respecto a igual periodo del 2020. No obstante, un

Gráfico 11. Exportaciones e importaciones de bienes

Variación interanual series tendencia ciclo en porcentajes

ejercicio sobre bases comparables, en el que se hacen

los ajustes para tomar en cuenta los ef ectos de los

cambios en la Ley 9635 y la consolidación de las

cuentas de los OD con las del Gobierno Central, indica

que los ingresos totales crecerían 8,8%; mientras que

los gastos habrían caído 3,9% en el 2021 (Gráf ico 12).

Fuente: BCCR.

11 13

La Ley de Fortalecimiento de las Finanzas Públicas reformó el artículo 4 Al ajustar los ingresos tributarios por el efecto de los 15 meses de

de la Ley 7092, con lo cual los contribuyentes ya inscritos al entrar en declaración del impuesto sobre la renta, se estima que el déficit financiero

vigencia la Ley 9635, en marzo del 2021 declararon por única vez un sería de 1,9% y el superávit primario de 0,1%.

14

periodo de 15 meses. Para efectos de comparación, al consolidar los OD con GC en mayo del

12

Ley de fortalecimiento del control presupuestario de los Órganos 2020, los déficit financiero y primario alcanzarían 2,9% y 0,95%,

Desconcentrados del Gobierno Central (Ley 9524) estableció esta respectivamente, similares a los registrados sin las OD.

consolidación a partir del 2021.

5

Gráfico 12. Gobierno Central que en marzo del 2019), en tanto que el promedio de

Ingresos, gastos y resultados financiero y primario tasas pasivas negociadas (TPN) f ue de 4,1% (340 p.b.

Variación interanual y porcentajes del PIB

menos respecto a marzo del 2019).

Con esos niveles y mayores expectativas (de mercado)

de variación del tipo de cambio a 12 meses, el premio

por ahorrar en colones se ha tornado negativo.

Además, consecuente con su postura expansiva y en

apoyo a la política de bajas tasas de interés, el BCCR

ha provisto de una holgada liquidez agregada al sistema

f inanciero. En presencia de las citadas f uerzas

desinflacionarias, la amplia liquidez actual no introduce

riesgos para el cumplimiento de la meta de inf lación,

como lo conf irman los modelos de pronóstico de

Fuente: Ministerio de Hacienda y BCCR. inf lación.

Por su parte, el f inanciamiento neto del GC acumulado 6. El sistema financiero mantiene una alta liquidez, y

a mayo del 2021 mostró que la colocación interna neta el crédito al sector privado en colones muestra un

de bonos (en especial, en el sistema financiero y sector ligero repunte. Los agregados monetarios amplios

privado) permitió atender el déficit f inanciero y acumular muestran niveles acordes con el comportamiento

depósitos en el BCCR, en un contexto de bajas tasas observado y previsto para la actividad económica, la

de interés. Dado lo anterior, según datos preliminares, meta de inf lación y el proceso gradual de profundización

la razón de la deuda del GG respecto al PIB se ubicaría f inanciera. Por su parte, los agregados monetarios

en 69,8% este mes, es decir, 9,7 p.p. superior a lo altamente líquidos, como el medio circulante (M1)

registrado un año antes. ampliado, continúan con tasas de variación

relativamente altas, pero con tendencia a la baja15

5. Las tasas de interés se mantienen en niveles bajos. (Gráf ico 14).

El Banco Central ha mantenido una postura expansiva

de la política monetaria, en apoyo de la reactivación Gráfico 14. Agregados monetarios

Variación interanual en porcentajes

económica. Esta postura se ha manif estado en una

política de bajas tasas de interés, que ha llevado a

mantener desde junio del 2020 la Tasa de Política

Monetaria (TPM) en 0,75%, su mínimo histórico (Gráfico

13).

Gráfico 13. Tasas de interés SFN

Porcentajes

Fuente: BCCR.

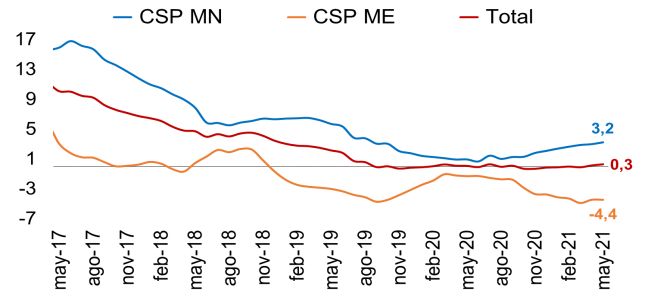

En mayo, el crédito total al sector privado mostró una

variación interanual de 0,3%. Sin embargo, el crédito en

colones se ha acelerado (su tasa anual de crecimiento

alcanzó 3,2%, f rente a una tasa media anual de 1,3%

en el 2020), mientras que en moneda extranjera se

Fuente: BCCR. contrajo un 4,4%. Es de esperar que dadas las medidas

de estímulo del BCCR, y conf orme avance el proceso

Estos ajustes a la baja en la TPM se han trasladado a de vacunación, se aprueben los proyectos de ley que

las tasas del sistema f inanciero nacional, de f orma tal complementan la sostenibilidad f iscal y se reduzca la

que, al 23 de junio del 2021, el promedio de tasas incertidumbre, se seguirá acelerando el crédito en

activas negociadas (TAN) f ue de 8,8% (480 p.b. menos colones (Gráfico 15).

15

En mayo, el M1 ampliado aumentó en términos interanuales un 14,8% financiera total crecieron 4,7% y 5,3%, en ese orden (contra 11,5% y 8,8%,

(35,1% en mayo del 2020), mientras que la liquidez total y la riqueza un año antes).

6

Gráfico 15. Crédito al sector privado por moneda Para la segunda mitad del año, está previsto el ingreso

Variación interanual en porcentajes de recursos provenientes de otros créditos de apoyo

presupuestario, algunos de ellos ya autorizados por la

Asamblea Legislativa, que permitirán f inanciar al

Gobierno Central a un costo mucho menor. Ello forma

parte de la estrategia para mejorar la gestión de la

deuda pública y, en esa medida, avanzar hacia la

sostenibilidad de las finanzas públicas.

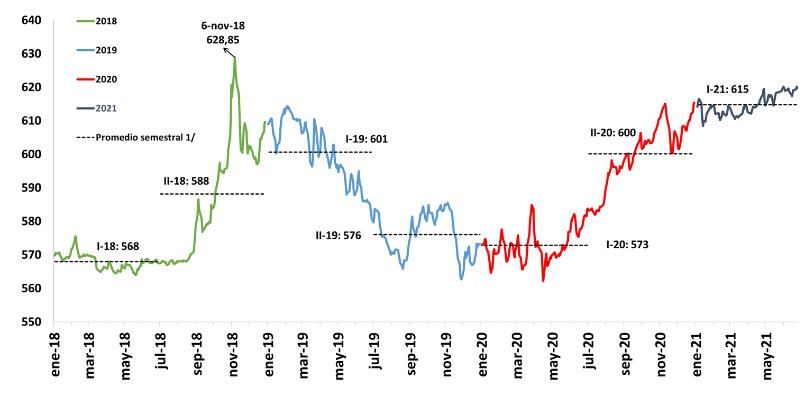

En el 2021 el tipo de cambio ha f luctuado alrededor de

una tendencia horizontal. Si bien, al 24 de junio el tipo

Fuente: BCCR. de cambio en MONEX registró una variación interanual

de 6,7%, la variación acumulada en lo que transcurre

7. El superávit cambiario del sector privado permitió al del presente año es de 0,7% (Gráfico 16).

BCCR cubrir parcialmente el requerimiento del

SPNB. En lo que transcurre del 2021 (al 24 de junio) el Gráfico 16. Tipo de cambio del Monex

mercado cambiario privado (“ventanillas”) mostró un Colones por USD

superávit de USD 1.247,6 millones, superior al

observado en igual cantidad de días del 2020 (USD

1.208,6 millones).

Este resultado permitió al BCCR adquirir en el Monex

USD 1.248,6 millones para atender los requerimientos

del resto del SPNB (USD 1.117,9 millones). No

obstante, las divisas requeridas por el Gobierno Central

(USD 640 millones para atender, principalmente, el

servicio de su deuda en moneda extranjera) debieron

ser vendidas por el BCCR. Estas operaciones

quedaron de manifiesto en la evolución de las reservas Fuente: BCCR.

internacionales netas (RIN), cuyo saldo al 22 de junio

ascendió a USD 7.046,3 millones 16, equivalente a

11,4% del PIB.

16

Cabe indicar que el 22 de junio del 2021 se registró el ingreso de los

USD 300 millones del desembolso del crédito de apoyo presupuestario que

contrató del Gobierno con el Banco Mundial.

7

También puede leer