Competitividad del sector petrolero en América Latina - Inter-American ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

29.11.17 Competitividad del sector petrolero en América Latina

Contexto global para la inversión en el sector de hidrocarburos

Los presupuestos de inversión están

disminuyendo

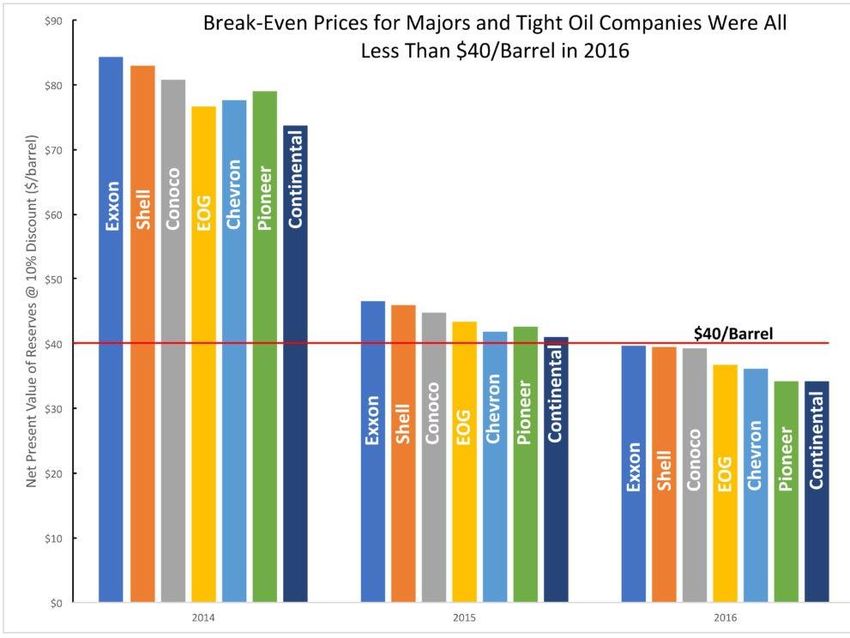

Menores precios de breakeven implican inversiones petroleras

con techos más bajos. Los costos han disminuido, ¿pero lo

suficiente para permitir inversiones necesarias?

$90 Los precios de equilibrio para las principales y pequeñas

Valor presente neto de las reservas a una tasa

compañías petroleras fueron menores de $40/barril en 2016

$80

de descuento del 10$ ($/barril)

$70

$60

$50

$40/Barril

$40

$30

$20

$10

$0

2014 2015 2016

Fuente: Company 10-K & 20-F SEC Filings; Labyrinth

Consulting Services Inc.; Arthur Berman via Oilprice.comLos presupuestos de exploración de las compañías

petroleras internacionales (IOCs) se están

reduciendo también

IOCs seleccionadas: Gastos de exploración

(2010 – 2016)

7,000

6,000

5,000

Millones US$

4,000

3,000

2,000

1,000

0

2010 2011 2012 2013 2014 2015 2016

Shell ConocoPhillips ExxonMobil

Chevron BP Total

Average

Fuente: SEC FilingsPronósticos indican que los precios del

petróleo crecerán gradualmente

Menores inversiones reducirán la oferta petrolera en el mediano plazo.

Esto, combinado con una mayor demanda, conducirá a mayores

precios. Sin embargo, los precios del petróleo no sobrepasarán los

$100/barril antes del 2030.

a) Precios spot del petróleo Brent y WTI: b) OPEC: Tendencia histórica y pronóstico

Tendencia histórica* y EIA pronóstico** de los precios de la canasta de referencia

140

Brent Spot Price WTI Spot Price

120

100

$/barril 80

60

40

20

0

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

Notas: *Precios FOB, **Precios Reales 2016$

Fuente: US Energy Information Administration and

Organization of Petroleum Exporting CountriesOportunidades de petróleo offshore

abundan globalmente

• Líbano – 1º ronda de

licitación offshore – cerrada

• Reino Unido – 30º ronda de en Oct 2017

licitación offshore – Cerrada • Israel – 1º ronda de

Nov 2017 licitación offshore – cerrada

• Isla de Man– 2º ronda de en Nov 2017

licitación offshore – cierra en

Dic 2017

Estados Unidos

• Ronda exploratoria del Golfo

de México 249 – Subastada

en Ago 2017 • China – Ronda de licitación

• Ronda exploratoria del Golfo offshore (22 bloques) –

de México 250 – Subasta en cerrada en Sept 2017

Mar 2018

• Ronda exploratoria del Golfo

de México 251 – Subasta en

Q1 2018

• Sri Lanka – 3º ronda de

• Guinea – 1º ronda de licitación offshore – abre en

licitación offshore – se abre Q4 2017 Australia

en Nov 2017 • Offshore Ronda 1 – Cerrada

• Sierra Leona – 4º ronda de en Oct 2017

licitación offshore – cierra en • Offshore Ronda 2 – Cerrada

Mayo 2018 Mar 2018

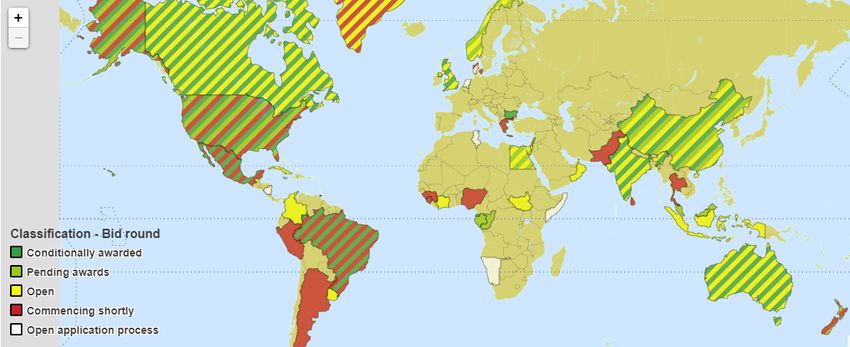

Fuente: Petroleum EconomistRondas de licitación abundan en

América Latina en 2017-2018

• Abierto, negociaciones

directas

• Onshore/Aguas poco profundas –

Cuba abierto en Noviembre 2017

México

• Aguas profundas – abre en Q2

2018

• 2º ronda de licitación (II) onshore – Julio 2017 Colombia Trinidad & Tobago

• 2º ronda de licitación (III) onshore – Julio 2017

• 2º ronda de licitación (IV) aguas profundas – Enero 2018 Surinam

• 3º ronda de licitación (I) aguas poco profundas – Marzo 2017

• 14º ronda– Septiembre 2017

• 2º & 3º ronda de campos pre-sal –

• Ronda: Sinu San Jacinto 2017 – Octubre 2017

cierra en Noviembre 2017 • 15º ronda– Marzo 2018

• 4º ronda de campos pre-sal –

Junio 2018

• Proyecto Intercampos (8 bloques) – Enero 2018 Brasil

• Proyecto Sur-Oriente (16 bloques) – Q2 2018 • 3º ronda de licitación (offshore) –

cierra en Abril 2018

Uruguay

Argentina • 1º ronda offshore – Q1 2018

Fuente: Verisk Maplecroft, Wood

MackenzieContexto del sector petrolero en América Latina

Venezuela - Marco regulatorio

La nacionalización del sector petrolero comenzó

cuando Chávez asumió la presidencia en 1999.

Interferencia creciente del gobierno en la

administración de PDVSA, incluyendo:

– Nombramiento de gerentes y expertos técnicos

basado en alianzas políticas

– Mayor asignación de ingresos petroleros a

actividades gubernamentales no relacionadas con

asuntos petroleros

– La Ley de Hidrocarburos de 2002 concedió mayor

control a PDVSA

– Compañías internacionales expropiadas en 2005;

compañías nacionales expropiadas en 2007Venezuela – Actividad de perforación y

producción de petróleo crudo

Durante el auge de los precios del petróleo, la actividad

perforadora no aumentó y la producción disminuyó. Desde el

colapso de los precios del petróleo, la producción ha disminuido

rápidamente.

Venezuela: Taladros petroleros activos por Producción de Petróleo Crudo

mes (2002-2015)

100

Taladros petroleros/mes

90

Miles de barriles diarios

80

70

60

50

40

30

20

10

0

1/02

1/03

1/04

1/05

1/06

1/07

1/08

1/09

1/10

1/11

1/12

1/13

1/14

1/15

Fuente: Lenin H. Balza & Ramón Espinasa; Baker Hughes

rig count; International Energy AgencyMéxico – Marco regulatorio PEMEX tuvo el control monopólico de la producción petrolera en México desde 1938 hasta la reciente reforma El gobierno actuó discrecionalmente para distribuir los excedentes operacionales Pemex entró en la contratación de deuda para financiar inversión y transferir recursos al gobierno por encima de los excedentes operacionales disponibles, independientemente del nivel de los precios del petróleo

México – Actividad de perforación y producción de

Petróleo Crudo

Después de la señal de precios en 2002 inversión estancada y fuerte caída

en la producción, principalmente proveniente del campo Cantarell y debido a la

falta de nuevos descubrimientos

Acceso limitado a financiamiento Reducción de la inversión en infraestructura.

Esto junto con el acceso limitado a tecnología condujo a la caída en la

producción.

Producción de Petróleo Crudo

México: Taladros petroleros activos por mes

(2002-2015) 3,600

3,398

3,400

Miles de barriles diarios

140

3,200

Taladros petroleros/mes

120 3,171

3,000

100 2,800

80 2,563 2,531

2,600

60 2,400

40 2,200

2,157

20 2,000

0 1,800

1,600

2002 2004 2006 2008 2010 2012 2014 2016

Fuente: Lenin H. Balza & Ramón Espinasa; Baker Hughes rig

count; Joint Organizations Data Initiative (JODI)Argentina – Marco regulatorio

La expansión del sector del petróleo y gas se detuvo

después de la reversión de reformas de mercado bajo

el Presidente Kirchner en 2003.

Órdenes ejecutivas que han afectado a la industria

de hidrocarburos:

– Precios domésticos de combustibles muy por

debajo de los precios internacionales

– Cuotas para la exportación de hidrocarburos

– Impuestos específicos a la exportación de

petróleo

Expropiación de YPF de Repsol en 2012 y control

del gobierno sobre las operaciones petrolerasArgentina – Actividad de perforación y

producción de petróleo crudo

La inversión y producción en Argentina, asimismo, no reaccionó a la

señal positiva de los precios en 2002. Una caída constante y

acelerada en la producción ocurrió durante este periodo.

Argentina: Taladros petroleros activos por mes Producción de Petróleo Crudo

(2002-2015) 800

120

755

Miles de barriles diarios

750

Taladros petroleros/mes

100

700

657

80 650

60 599

600

40 550

500 527

20 512

0 450

400

2002 2004 2006 2008 2010 2012 2014 2016

Fuente: Lenin H. Balza & Ramón Espinasa; Baker Hughes rig count;

Joint Organizations Data Initiative (JODI)Brasil – Marco regulatorio

Bajo la administración del Presidente Lula, Brasil

introdujo políticas de nacionalización del sector petrolero

2005: Los requisitos del contenido local se

fortalecieron

2007: Las rondas de oferta fueron suspendidas

después del descubrimiento de campos pre-sal

2010: Una reforma incrementó el control del estado

sobre el pre-sal:

– Transición de un sistema de concesión a un modelo

de producción compartida

– Petrobras debe ser el único operador de nuevos

proyectos pre-sal con una participación mínima del

30%Brasil – Actividades de perforación y

producción de petróleo crudo

Perforación incrementó después de la nacionalización conforme Petrobras

expandió su actividad. Para el 2015, este modelo se convirtió insostenible.

Producción estancada durante varios años, comenzó a crecer después de

2013 pero en campos subastados antes de la nacionalización.

Brasil: Taladros petroleros activos por mes Producción de Petróleo Crudo

(2002-2015) 2,600 2,515

Miles de barriles diarios

100

2,400

90

Taladros activos/mes

80 2,200 2,113

70 2,029

2,000

60

50 1,800

40

1,600 1,458

30

20 1,481

1,400

10

1,200

0

1/02

1/03

1/04

1/05

1/06

1/07

1/08

1/09

1/10

1/11

1/12

1/13

1/14

1/15

1,000

2002 2004 2006 2008 2010 2012 2014 2016

Fuente: Lenin H. Balza & Ramón Espinasa; Baker Hughes

rig count; Joint Organizations Data Initiative (JODI)Ecuador – Marco regulatorio

El Presidente Correa introdujo medidas para

aumentar el control nacional sobre el sector

petrolero:

– Elevados impuestos a las ganancias por encima

de los niveles acordados en los contratos

originales, lo cual redujo las ganancias durante el

periodo del incremento en precios

– Las compañías fueron obligadas a cambiar de

socios con PETROECUADOR, donde compartían

ganancias en el desarrollo de yacimientos

marginales, a operadores, ahora debiendo pagar

una cuota operacionalEcuador – Actividad de perforación y producción de

petróleo crudo

La actividad perforadora permaneció estancada después del aumento de

precios en 2002

Desde el 2012, crecientes flujos de inversión extranjera; creación de la

segunda compañía petrolera estatal

Creciente actividad y producción en años recientes sin mayores reformas al

marco institucional. Asimismo, la producción ha crecido levemente.

Ecuador: Taladros petroleros activos por mes Producción de Petróleo Crudo

(2002-2015) 600

30

Miles de barriles diarios

556

550 537

25 526 549

Taladros activos/mes

500

20 504

450 465

15

10 400

392

5 350

0

300

2002 2004 2006 2008 2010 2012 2014 2016

Fuente: Lenin H. Balza & Ramón Espinasa; Baker Hughes rig count

Joint Organizations Data Initiative (JODI)Impacto de las recientes reformas de mercado

México – Reforma energética & rondas de licitación La reforma energética de 2013-2014 eliminó el monopolio de Pemex 70 contratos de exploración y producción con compañías petroleras privadas y extranjeras Los contratos petroleros a la fecha atraerán $59 mil millones en nuevas inversiones durante su tiempo de vigencia La producción sigue disminuyendo, inversiones mucho mayores son necesarias para regresar al punto máximo de la producción que se obtuvo en 2004 Incertidumbre sobre la futura política energética debido a las elecciones presidenciales

Brasil - Reformas favorables para inversiones El Presidente Temer implementó cambios para abrir el sector a la inversión privada La nueva ley concedió a Petrobras la opción de no actuar como operador para pre-sal Calendario de 10 rondas de oferta en 2017-2019, incluyendo pre-sal Las áreas sobrantes de rondas pasadas se ofrecen de forma continua conforme reciban propuestas (excluyendo pre-sal) Requisitos simplificados de contenido local Criterio único de profit oil para determinar ganadores del programa de exenciones de impuestos tributarios REPETRO, recientemente renovado hasta 2040

Brasil – Rondas de licitación de pre-sal Bajo los nuevos términos, el pre-sal es altamente atractivo para las grandes compañías petroleras. • El pre-sal significa grandes recursos potenciales • 27 de Octubre – 2 rondas pre-sal exitosas: • 6 de 8 áreas recibieron ofertas • $1,9 mil millones en bonos de suscripción • Las compañías ofrecieron una participación récord de profit oil • $130 mil millones en regalías y state take • El gobierno prevé 5,5 millones de barriles diarios para el 2027, el mayor mercado offshore en el mundo en cuatro años

Brasil – Mirando hacia el futuro Las barreras regulatorias de corto plazo permanecen. La perspectiva de la política energética a largo plazo es incierta. • Lento proceso de licitación ambiental • Preocupaciones sobre la implementación del contenido local • Falta de acceso a oleoductos • Altos impuestos sobre fases de exploración • Petrobras podría no alcanzar sus objetivos de desinversión • La elección presidencial de 2018 crea incertidumbre

Argentina - Reformas favorables para inversiones Bajo el Presidente Macri, muchas de las reformas más importantes afectando al sector petrolero son reformas económicas: – Liquidación con acreedores “holdout” – Eliminación de controles sobre el tipo de cambio, restricciones a las importaciones, prohibición sobre la repatriación de utilidades Asimismo, muchos cambios específicos al sector energético: – Reducción de los impuestos a la importación de equipos de campos petrolíferos usados – Acuerdo con sindicatos y compañías en las provincias de Neuquén y Santa Cruz – Extensión del subsidio al precio del pozo de gas hasta el 2021 – Concesiones renegociadas para la distribución y transporte de gas

Argentina - Resultados de reformas

energéticas/económicas

Las reformas bajo Macri han conducido a numerosos compromisos de

inversión, un incremento en la perforación y una mayor producción

esperada.

• El numero de taladros activos aumentó

• El gobierno estima que el desarrollo de no-convencionales incrementará

YPF & Statoil Firmaron un acuerdo para estudiar sitios potenciales de perforación

offshore en la costa del Atlántico (Octubre, 2016)

YPF, Chevron, Total, Después del acuerdo de Neuquén, compromisos para invertir $5 mil

Shell, BP, Pan millones en 2017 y $10 mil millones en 2018, con inversiones que

American Energy aumentarán hasta alcanzar $15 mil millones por año

YPF Comprometió $30 mil millones en inversiones durante los próximos 5

años

ExxonMobil Inversiones alcanzarán $750 millones para el cierre del 2017

Total Comprometió $500 millones para desarrollar el campo de gas de

esquisto, Vaca Muerta

Tecpetrol Comprometió $2,3 mil millones para desarrollar el bloque de gas de

esquistoArgentina - Cambios adicionales en el horizonte Después de la contundente victoria legislativa en las elecciones de octubre, la administración de Macri impulsará una ambiciosa agenda de reformas. Planes para reducir del 35% al 25% la tasa de impuestos corporativos para negocios que reinviertan ganancias, disminuir los impuestos de seguridad social a los empleadores y reformar el sistema de jubilación y pensiones Esfuerzos para alcanzar acuerdos adicionales con sindicatos para reducir los costos de trabajo – podría recortar costos en un 35%

Ecuador – Políticas para atraer la inversión Ecuador ofrecerá bloques de exploración y producción petrolera en enero bajo los nuevos términos contractuales. Se espera que la producción incremente. En enero, ofrecerá 8 bloques petroleros por una inversión esperada de $1,25 mil millones La subasta al final del segundo trimestre del 2018 ofrecerá 16 bloques adicionales a lo largo de la frontera con Perú (Proyecto Sur-Oriente) Petroecuador lanzará una nueva licitación para vender crudo en el mercado abierto a principios del 2018

Gracias.

Lisa Viscidi

Diálogo Interamericano

lviscidi@thedialogue.org

@lviscidi

+1 202-463-2571www.thedialogue.com | 202-822-9002

También puede leer