Emisión de bonos corporativos - Abril - Mayo 2021 Agentes colocadores

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Emisión de bonos corporativos

Abril - Mayo 2021

Agentes colocadores

Disclaimer

LA COMISIÓN PARA EL MERCADO FINANCIERO NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN

CONTENIDA EN ESTE DOCUMENTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR Y DEL INTERMEDIARIO QUE HA PARTICIPADO EN SU ELABORACIÓN.

EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS

RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIÉNES RESULTEN OBLIGADOS A ELLO. LA INFORMACIÓN RELATIVA A EL O LOS

INTERMEDIARIOS ES DE RESPONSABILIDAD DE LOS MISMOS, CUYOS NOMBRES APARECEN IMPRESOS EN ESTA PÁGINA.

La información contenida en esta publicación es una breve descripción de las características de la emisión y de la entidad emisora, no siendo ésta toda la información

requerida para tomar una decisión de inversión. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios

colocadores y en la Comisión para el Mercado Financiero.

Adicionalmente, podrá encontrar antecedentes en el Prospecto informativo remitido a la Comisión para el Mercado Financiero, copias del cual pueden obtenerse en la sede

de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Comisión para el Mercado Financiero.

Señor inversionista:

Antes de efectuar su inversión usted deberá informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de

estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos.

El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto informativo presentado con motivo de la solicitud de inscripción al Registro de

Valores, antes de que efectúe su inversión.

“La presente presentación ha sido preparada por Credicorp Capital S.A. Corredores de Bolsa, Banco Estado y Scotiabank (en adelante, indistintamente “Agentes

Colocadores”, los “Asesores” o los “Intermediarios”), en conjunto con Aguas de Antofagasta S.A.(en adelante, indistintamente “Aguas de Antofagasta”, “ADASA”, el “Emisor”

o la “Compañía”), con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la emisión, para que cada inversionista evalúe en forma

individual e independiente la conveniencia de invertir en bonos de esta emisión. En su elaboración se ha utilizado información entregada por la propia Compañía e

información pública, la cual no ha sido verificada independientemente por el Asesor y, por lo tanto, el Asesor no se hace responsable de ella.”

21 Grupo EPM

2 ADASA en una mirada

1 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosGrupo EPM: Experiencia en los negocios regulados

Empresas de servicios públicos de Medellín (EPM)(1)

▪ Grupo económico colombiano propiedad del municipio de Medellín, con más de Experiencia en el sector sanitario

65 años de experiencia

▪ Provee soluciones en los sectores sanitarios, energía, gas natural y residuos

▪ Presencia en Colombia, México, Guatemala, Panamá, El Salvador y Chile

▪ Profunda experiencia en el sector sanitario, en tratamiento y distribución de

aguas, con presencia en Colombia, Chile y México

▪ Posee autonomía administrativa por parte de su controlador 39 plantas de 6.398 km en 390.200 m3 de + 4,0 millones

▪ Clasificación de riesgo Fitch (BBB- internacional y AAA en Colombia) y Moody’s tratamientos de redes de distribución agua potable

agua potable de clientes

(Baa3 internacional) de agua neta producida

▪ Principales cifras financieras a dic-20: Ingresos USD 6,13 bn | EBITDA USD

1,68 bn

Sectores donde participa EPM

Agua

Experiencia en otros sectores

Electricidad

Residuos

3.479 MW de Distribución de Distribución de gas

277.808 Km

capacidad electricidad a más de natural a más de 1,3

de líneas de

Gas Natural instalada transmisión 8,6 millones de millones de

clientes clientes

Fuente: Memoria (2019) y últimos EEFF de EPM (www.epm.com.co/site/inversionistas)

(1) Datos obtenidos de los estados financieros de EPM, utilizando un tipo de cambio USD/COP igual 3.432,50 equivalente al del tipo de cambio al 31 de diciembre de 2020 4Importancia estratégica de ADASA para el largo plazo

Crecer en un negocio de futuro, con un aporte social y ambiental relevante

• La ONU declaró en 2014 que “Se prevé que la demanda mundial de agua aumentará cerca de

un 55% para el año 2050. Como resultado, la disponibilidad de agua dulce estará bajo mayor

presión durante este período, y las previsiones apuntan a que más de un 40% de la población

mundial vivirá en zonas con severos problemas hídricos para el 2050”

Alineada con el Direccionamiento estratégico del Grupo EPM

• Cumple con la estrategia definida para el Grupo y con el imperativo estratégico del negocio de

Agua y Saneamiento

• Estrategia de negocio de largo plazo

Mejora el perfil de riesgo de las inversiones de EPM

• Riesgo país Chile “A1”, “A” y “A-”, con Moodys, S&P y Fitch Ratings, respectivamente

• Equilibra el portafolio de inversiones en los negocios de aguas y energía

Ofrecer mayores y mejores capacidades al Grupo Empresarial

• Incursionar en la tecnología de potabilización de agua de mar, como alternativa para solucionar

la baja disponibilidad de agua dulce en otros países del mercado objetivo

Fuente: Grupo EPM

5Gobierno corporativo del Grupo EPM

Estructura corporativa de EPM

▪ El Alcalde de Medellín es quien preside la junta de

directores Propiedad Dirección Gestion

▪ Junta directiva:

o Cinco directores designados libremente por Alcalde de Medellín

el alcalde Concejo de Medellín (Presidente del Junta directiva Alta gerencia

directorio)

o Tres personas designadas por el Alcalde de

Medellín, entre los vocales de control

registrados por los Comités de Desarrollo y

Control Social de los servicios públicos

Derechos, decisión y responsabilidades

domiciliarios de la ciudad

EPM - Principales ejecutivos de la alta gerencia

Gerente general VP Ejecutivo Finanzas e Inversiones VP Ejecutivo Nuevos Negocios

Diana Rúa Jaramillo Darío Amar Flórez

Economista – Ingeniero – U. Eafit

U. Autónoma Latinoamericana

VP Ejecutivo Gestión de Negocios VP Ejecutivo Proyectos e Ingeniería

Daniel Arango Ángel Gabriel Jaime Betancourt

MBA – U. Eafit Ingeniero Civil – U. de Medellín

Jorge Andrés Carrilo Cardoso

Ingeniero Civil – U. Andes

Magíster Gerencia Ambiental

Fuente: La Compañía, Grupo EPM

Nota: VP: Vicepresidente 61 Grupo EPM

2 ADASA en una mirada

2 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosAguas de Antofagasta en una mirada

Descripción general Historia de la Compañía

▪ Compañía de propiedad del Grupo EPM, que desde el año 2015, ofrece

2003 2009 2014

servicios de distribución de agua potable, venta de agua cruda y recolección,

tratamiento y disposición de aguas servidas

ADASA obtiene la Adquisición de Desalant, Fusión entre Aguas

▪ Opera la concesión sanitaria de la Región de Antofagasta, otorgada el año concesión de explotación planta desaladora con Antofagasta y su filial

2003 con una duración de 30 años de servicios sanitarios para capacidad de 450 l/s Atacama Agua y

o Negocio regulado mediante tarifas la región de Antofagasta, Tecnología Limitada

por un periodo de 30 años

▪ A diciembre de 2020 sirve a aproximadamente 181.058 clientes,

representando al 3,2% del total de clientes de la industria(1)

2015 2018 2020

▪ Negocio no regulado como proveedor líder de las principales operaciones

mineras de la región Aguas de Antofagasta se Marcha blanca de la

EPM adquiere la desaladora de Tocopilla, la

o BHP Billiton, Mantos Copper, y Codelco, entre otros constituye como emisor de

compañía de manos cual cuenta con capacidad

ofertas públicas, y con ello

▪ Posee plantas desaladoras claves para mantener estabilidad en el servicio del Grupo Luksic para abastecer al 100% de

inscribe sus primeras

líneas y series de bonos la población del puerto

Principales clientes (Dic-20) Evolución del EBITDA(2) (CLP mm)

EBITDA Margen EBITDA

Tocopilla

# 9.329 Calama 59,4% 60,0%

# 46.148 57,6%

54,5% 54,6%

Mejillones 51,6%

# 4.096 Sierra Gorda

71.042

# 287 65.346 62.743

Antofagasta 61.341

# 117.241 52.833

Baquedano 44.225

Taltal

# 346

# 3.608

SQM

#3

2015 2016 2017 2018 2019 2020

Fuente: La Compañía y la Superintendencia de Servicios Sanitarios

(1) Comparación en base a total de clientes a diciembre de 2019, última información pública disponible 8

(2) EBITDA: Ingresos de actividades ordinarias + Otros ingresos - Costo de ventas - Gastos de administración - Otros gastos, por función + Depreciaciones + Amortizaciones - Deterioro de valor de ganancias y

reversión de pérdidas por deterioro de valor (en lo que corresponda a deterioro por cuentas por cobrar)Impacto Covid-19 en la Compañía

Beneficios COVID para los clientes Impactos del COVID a la operación de la Compañía (2020)

▪ Posibilidad de postergar el pago de cuentas de agua entre el 18 de marzo de Financiero:

2020 y el 30 de noviembre de 2021 ▪ Deuda comercial al cierre del 2020 de CLP 5.054 mm, un incremento de CLP

▪ Los saldos impagos de esos periodos serán cargados sin cobro de intereses 2.446 mm respecto a cierre del 2019

o multas hasta en 48 cuotas como máximo (a partir de diciembre de 2021) ▪ Mayores costos en personal de reemplazo, insumos de protección sanitario e

insumos computacionales por CLP 430 mm

▪ Clientes que pueden acceder al beneficio: ▪ Incremento en provisiones por deterioro de cartera de clientes por CLP 700

o Personas naturales: 60% más vulnerable, Mayores de 60 años, mm

Desempleados (Ley 19.728), Suspensión laboral o pacto de Operación:

reducción temporal (Ley 21.227), Trabajadores independientes o ▪ Suspensión de cortes de suministro y reposición del suministro de agua a

informal clientes con deudas (a partir de marzo 2020)

o Personas jurídicas: hospitales, centros de salud, cárceles, recintos ▪ Retraso en dos meses de la entrada en operación de la Planta Desaladora

penitenciarios, hogares de menores, hogares de adultos mayores, Tocopilla

compañías de bomberos, organizaciones sin fines de lucro, ▪ Planes de refinanciamiento y condonaciones de interés para clientes morosos

microempresas (Ley 20.416)

Empleados:

▪ Teletrabajo para ~50% del personal, de un total de 489 trabajadores

Evolución deuda sobre facturación (2020) Clientes con deuda vencida (# miles)

7,6% 7,7% 7,8% 7,2% 31

29

7,0% 29

6,7% 6,6% 26

6,0% 25

22 21 21

21

4,5%

3,5% 3,5% 3,7% 16

13 13

ene-20

feb-20

mar-20

abr-20

may-20

jun-20

jul-20

ago-20

sept-20

oct-20

nov-20

dic-20

ene-20

feb-20

mar-20

abr-20

may-20

jun-20

jul-20

ago-20

sept-20

oct-20

nov-20

dic-20

Fuente: La Compañía

91 Grupo EPM

2 ADASA en una mirada

3 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosPrincipales atractivos de inversión

1 Excelencia operacional de Aguas de Antofagasta

2 Sólida posición financiera en relación a la industria

Industria estable y marco legal reconocido

3

4 Oportunidades del negocio no regulado

5 Equipo de dirección y administración de primer nivel

111 Excelencia operacional….

Margen EBITDA versus comparables(1)

Ingresos (CLP mm) Margen EBITDA Mediana

54,6%

52,3%

49,2%

45,1% 45,4%

40,8%

478.774

196.709 173.777

133.956 130.209

60.947

Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria

1 2 3 4 5

Cobertura agua potable (%)(2) Cobertura alcantarillado (%)(2) Índice de reclamos ADASA

Aguas Antofagasta Industria Aguas Antofagasta Industria Reclamos Clientes

179.155 179.291 181.058

167.314 171.706 174.896

99,8% 99,8% 99,9% 99,8% 99,9% 99,8%

100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

27.188

100,0% 99,9% 100,0% 99,9% 99,9% 20.156 20.901 21.404 21.679 21.407

96,8% 96,8% 97,2% 97,2% 97,3%

2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

Fuente: CMF, La Compañía

(1) Información a diciembre de 2020 para Aguas Andinas, ESVAL, ESSBIO, Aguas Nuevas, Aguas Antofagasta y Nuevosur 12

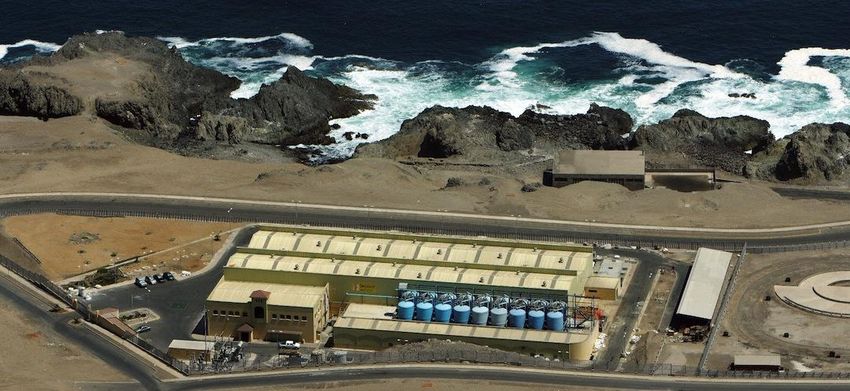

(2) Información de la Superintendencia de Servicios Sanitarios (“SISS”) a diciembre 20191 …e infraestructura estratégica

Principal activos de Aguas de Antofagasta

Plantas desaladoras

1

1 Planta desaladora Norte 2 Planta desaladora Tocopilla

▪ Una de la plantas desalinizadoras más ▪ Capacidad instalada de 75 l/s 2

grandes de América Latina

▪ Desde 2020 abastece al 100% de

▪ Capacidad instalada de 1.056 l/s la demanda de los 23 mil 2

habitantes de ese puerto

Región de

▪ Actualmente con esa infraestructura se Antofagasta

abastece el 85% de la demanda de 1

Antofagasta y el 100% de Mejillones 3 Planta desaladora Taltal

▪ Capacidad instalada de 21 l/s 3

3

Captación de agua y distribución Purificación y tratamiento de agua

▪ 3 captaciones superficiales en la zona precordillerana (2 en el rio Loa y 1 en el ▪ 6 plantas de potabilización de agua

rio Toconce) y una en la ciudad de Calama (Pte. Negro)

▪ 1.006 kilómetros de tuberías de conducción de agua a través de toda la II

región (933 km Sistema Norte y 73 km Sistema Sur)

▪ 50 estanques de almacenamiento y seguridad y regulación

Fuente: CMF, la Compañía

132 Sólida posición financiera en relación a la industria

DFN / EBITDA(1) DFN / Patrimonio(2)

6,3x

4,8x

4,1x 4,3x

3,4x

3,0x

1,0x 1,0x 1,0x 1,1x

0,8x

0,7x

Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria

1 2 3 4 5 1 2 3 4 5

EBITDA/GGFFN(3) Pasivos / Patrimonio

31,8x

1,9x

1,7x

1,6x

1,4x

1,3x

12,6x

0,9x

7,1x

5,0x 5,5x

N.A.

Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria Sanitaria

1 2 3 4 5 1 2 3 4 5

Fuente CMF. Información a diciembre 2020 para Aguas Andinas, ESVAL, ESSBIO, Aguas Nuevas, Aguas Antofagasta y Nuevosur.

Nota: Deuda financiera excluye aportes financieros reembolsables (AFR) 14

(1) (Deuda financiera – caja) / EBITDA (2) (Deuda financiera – caja) / Patrimonio (3) EBITDA / (Gastos financieros – ingresos financieros - gastos financieros por AFR)3 Industria estable y marco legal reconocido

Marco legal estable Superintendencia de Servicios Sanitarios

▪ En la década de los 90 el gobierno de Chile comenzó la privatización y

Regula los procesos Resuelve disputas entre

concesión de la industria sanitaria tarifarios cada 5 años clientes y proveedores

▪ Superintendencia de Servicios Sanitarios (“SISS”) actúa como el ente

regulador y contraparte en el proceso de fijación de tarifas

o Tarifas son fijadas cada 5 años

▪ Aguas de Antofagasta se adjudicó la concesión en 2003 Asegura el

Aplica normas para el

▪ Actualmente, el 95% de la población es servida por compañías privatizadas / cumplimiento de la ley e

diseño y construcción

impone las multas

concesionadas del sistema de agua

correspondientes

▪ Presencia de inversionistas de renombre global en la industria local como

Agbar / Suez, OTTP, Marubeni y EPM Monitorea y controla el

cumplimiento de las

normas de calidad

Noveno operador a nivel nacional(1) Participación de mercado proforma(1)

N° Compañía Clientes Participación Otros

1. Aguas Andinas 1.991.312 35,5% 2,7%

3,6% 3,2%

2. Essbío 843.040 15,0% 4,2%

3. Esval 659.082 11,7%

4. Nuevo Sur 285.963 5,1%

5. Aguas Del Valle 246.464 4,4%

6. Essal 235.974 4,2% 10,5%

7. Aguas Araucanía 240.482 4,3%

39,6%

8. Smapa 201.519 3,6%

9. Aguas de Antofagasta 181.058 3,2%

10. Aguas Cordillera 172.346 3,1%

Otros 559.691 10,0%

Total Nacional 5.615.164 100,0%

36,1%

Fuente: CMF, la Compañía, SISS

(1) Comparación en base a total de clientes a diciembre de 2019. Para Aguas Antofagasta considera clientes a diciembre de 2020 154 Oportunidades del negocio no regulado

Venta de agua cruda y otros servicios Distribución de ingresos por tipo de negocio (CLP mm)

▪ Consiste en la venta de agua cruda a los grupos industriales y mineros que Ingresos regulados Ingresos no regulados % de ingreso no regulado / ingreso total

operan en la Región de Antofagasta

▪ Actualmente, la Compañía mantiene contratos con 136 clientes no regulados 54,0%

49,1% 50,1%

▪ La mayoría de los contratos no regulados tienen cláusulas take or pay y 47,1%

contemplan la suspensión del servicio en caso de no pago o fuerza mayor

38,2% 130.209

▪ La Compañía opera en una de las zonas de mayor potencial minero de Chile 36,0%

108.990 115.086

y la región. Dado que las mineras son su principal cliente no regulado, existe 103.196

gran expectativa para este negocio en el futuro 85.737 91.790

▪ Principales clientes del negocio no regulado:

2015 2016 2017 2018 2019 2020

Distribución de producción de cobre por región a diciembre de 2019 Cartera de proyectos mineros en la Región de Antofagasta

Otros

▪ Para la región de Antofagasta, se estiman inversiones en proyectos mineros

Coquimbo 10%

por USD 24.692 millones (33% de la inversión minera nacional) para la

7%

década 2020-2029

Monto de inversión

Libertador General Proyectos Compañía

(USD mm)

Bernardo O'Higgins

8%

Antofagasta Desarrollo Distrito Centinela 4.350

54,1%

Atacama

9,2% Expansión Spence 3.260

Tarapacá Sulfuros Radomiro Tomic Fase II 3.073

11,4%

Fuente: CMF, la Compañía, Consejo Minero, Cochilco Cartera de proyectos 2020-2029

165 ADASA: Grupo administrativo de primer nivel

Directorio Principales ejecutivos

Presidente

Santiago Ochoa P. Gerente general Gerente comercial

Ingeniero Civil – U. de Medellín

26 años en EPM Carlos Méndez G. Raúl Ardiles C.

Gerente

Gerente de proyectos e

Director administración y

ingeniería

Álvaro García H. finanzas

Ing. Comercial – PUC

Phd Economía - Berkeley Oscar Gallego M. David Godoy A.

Gerente de Gerente estrategia

operaciones corporativa

Director

María Luisa Pérez F.

Ing. Civil – Escuela Ing. de Antioquía Cristián Jiménez P. Mario Corvalán N.

Magíster Ingeniería U. de los Andes

Gerente de desarrollo Dirección de asuntos

humano y legales

organizacional

Director

Andrés Felipe Uribe Mesa Luis Maldonado L. Marcela Gómez V.

Abogado y MBA – U. EAFIT

Dirección de asuntos Dirección Auditoría

corporativos Interna

Paula Carrasco W. Lorena Donoso U.

Fuente: CMF, La Compañía

171 Grupo EPM

2 ADASA en una mirada

4 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosAntecedentes financieros

Ingresos (CLP mm) EBIT(1) (CLP mm) y margen EBIT (%)

CAC ‘16 - ‘20: 9,1% EBIT Margen EBIT

130.209 40,1%

39,8%

37,2%

115.086 33,2% 33,9%

108.990

103.196

91.844 41.090 43.680 44.102

34.145 38.260

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

EBITDA(2) (CLP mm) y margen EBITDA (%) Utilidad neta (CLP mm) y margen neto (%)

EBITDA Margen EBITDA Utilidad Margen neto

CAC ‘16 - ‘20: 7,7%

57,5% 59,4% 60,0% 74,6%

54,5% 54,6%

71.042

61.341 65.346 62.743 31,2% 30,1%

21,3% 81.308

52.833 13,6%

35.883 39.211

21.973

12.483

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

Fuente: CMF, la Compañía

(1) No considera deterioro de valor de ganancias y reversión de pérdidas por deterioro de valor

(2) EBITDA: Ingresos de actividades ordinarias + Otros ingresos - Costo de ventas - Gastos de administración - Otros gastos, por función + Depreciaciones + Amortizaciones - Deterioro de valor de ganancias y reversión 19

de pérdidas por deterioro de valor (en lo que corresponda a deterioro por cuentas por cobrar)Posición financiera

Deuda financiera (dic-2020) Perfil de vencimientos (UF miles)

Canon anual operación

Crédito Banco Estado

0,6%

7,6%

7.485

Bonos Serie A

9,6% Línea Scotiabank

41,4%

CLP

324.206

Bonos Serie C mm

19,6%

526 432 400 400 400 400 400

176 182

Línea Banco Estado 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

21,2%

Deuda financiera neta / EBITDA Cobertura de gastos financieros netos (1)

31,88x 31,78x

6,03x Covenant: ≤ 5,5 veces

4,81x 4,67x 4,32x

4,08x

9,34x

5,59x

3,94x

Covenant: ≥ 2,5 veces

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

Fuente: CMF, La Compañía

(1) EBITDA / (Ingresos financieros – Gastos financieros) 201 Grupo EPM

2 ADASA en una mirada

5 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosCaracterísticas de la oferta

Línea a 10 años Línea a 15 años

Serie A Serie B Serie C

Moneda UF CLP UF

Monto conjunto UF 3.000.000, o su equivalente en pesos

Uso de fondos Refinanciamiento de pasivos financieros

Período de intereses Semestrales

Nemotécnicos BANTF-A BANTF-B BANTF-C

Clasificación de riesgo Fitch AA- ; Humphreys AA-

Cortes UF 500 CLP 10.000.000 UF 500

Plazo remanente 4 años con 2 de gracia 4 años con 2 de gracia 12 años con 8 de gracia

Duration 2,9 años 2,8 años 8,7 años

Tasa de carátula anual 2,00% 5,00% 2,90%

Tasa de carátula semestral 0,9950% 2,4695% 1,4396%

Fecha inicio devengo de intereses 1 de julio de 2018

Amortización inicial 1 de enero de 2023 1 de enero de 2029

Fecha de vencimiento 1 de julio de 2025 1 de julio de 2033

Mecanismo rescate anticipado Make whole (Par / Tasa de Referencia + Spread de Prepago)

Spread de prepago 0,50% (50 pbs)

Fecha rescate anticipado 1 de julio de 2020

Deuda financiera neta / EBITDA ≤ 5,5 veces

Resguardos Financieros

Cobertura de gastos financieros netos ≥ 2,5 veces

Otros Resguardos (i) Cambio de control, (ii) Negative pledge, (iii) Cross default, (iv) Cross acceleration

22Perfil de vencimientos proforma

Perfil de vencimiento proforma (UF)

Línea de crédito Crédito Banco Estado Serie A Serie C

4.885.489

~UF 4,0 mm

925.925 831.780 760.000 760.000 760.000 760.000 760.000

176.482 181.709

0 0 0 0 0 0

2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036

Nota: Considera UF 1.200.000 para la serie A (o B) y UF 1.800.000 para la serie C, utilizados para prepagar UF 3.000.000 de la línea de crédito con Banco Estado y Scotiabank

23Calendario propuesto de la Transacción

Abril 2021

L M W J V 27 - 29 Abril

5 6 7 8 9

12 13 14 15 16

19 20 21 22 23 Roadshow

26 27 28 29 30

Mayo 2021 4 - 5 Mayo 6 Mayo

L M W J V

3 4 5 6 7 Construcción Colocación

10 11 12 13 14

libro de órdenes

17 18 19 20 21

24 25 26 27 28

31

Datos de contacto

Aguas de Antofagasta Agentes colocadores

Oscar Mauricio Gallego Manuel

Manuel Olivares

Olivares

Gerente de Administración y Finanzas Director

Director de

de Sales

Sales

ogallego@aguasantofagasta.cl molivares@credicorpcapital.com

molivares@credicorpcapital.com

David Guerrero Cristián Vallejos

Jefe de Tesorería Gerente Clientes Corporativos

dguerrero@aguasantofagasta.cl cvallej2@cbolsa.bancoestado.cl

Sergio Zapata

Director Renta Fija

sergio.zapata@scotiabank.cl

241 Grupo EPM

2 ADASA en una mirada

6 3

4

Principales atractivos de inversión

Antecedentes financieros

5 Características de la oferta

6 AnexosEstados financieros

Balance

CLP miles 2018 2019 2020

Efectivo y equivalentes de efectivo 44.876.347 19.981.379 17.249.609

Otros Activos No Financieros corrientes 674.349 2.110.062 3.525.563

Deudores comerciales y otras cuentas por cobrar corrientes 17.062.432 18.043.035 25.636.328

Cuentas por cobrar a entidades relacionadas, corrientes 0 0 174.694

Inventarios Corrientes 1.176.395 892.985 1.130.255

Activos por impuestos corrientes, corrientes 65.468 151.272 111.056

Total activos corrientes 63.854.991 41.178.733 47.827.505

Cuentas por cobrar no corrientes 9.893.229 20.698.576 23.431.197

Activos intangibles distintos de la plusvalía 348.366.055 371.574.912 389.249.601

Plusvalía 344.150.020 344.150.020 344.150.020

Propiedades, Planta y Equipo 5.313.030 3.150.120 2.893.261

Total activos no corrientes 707.722.334 739.573.628 759.724.079

Total de activos 771.577.325 780.752.361 807.551.584

Fuente: CMF, La Compañía

26Estados financieros (cont.)

Balance

CLP miles 2018 2019 2020

Otros pasivos financieros corrientes 12.011.021 8.375.414 9.985.436

Cuentas por pagar comerciales y otras cuentas por pagar 9.643.073 15.932.192 18.526.517

Cuentas por pagar a entidades relacionadas, corrientes 0 0 665.304

Otras provisiones a corto plazo 1.102.265 1.678.168 2.231.459

Pasivos por impuestos corrientes, corrientes

Provisiones corrientes por beneficios a los empleados 2.275.749 2.399.634 2.703.886

Otros pasivos no financieros corrientes 24.890.373 7.652.267 12.533.007

Total pasivos corrientes 49.922.481 36.037.675 46.645.609

Otros pasivos financieros no corrientes 299.376.693 304.320.233 314.220.555

Otras provisiones a largo plazo 6.144.002 6.454.889 6.930.933

Pasivo por impuestos diferidos 16.334.756 7.134.275 751.422

Pasivos por impuestos corrientes, no corrientes 49.928 20.000 0

Provisiones no corrientes por beneficios a los empleados 2.703.592 4.393.344 5.073.626

Total de pasivos no corrientes 324.608.971 322.322.741 326.976.536

Total pasivos 374.531.452 358.360.416 373.622.145

Capital emitido 341.008.346 341.008.346 341.008.346

Ganancias (pérdidas) acumuladas 56.037.979 81.384.051 92.921.545

Otras reservas -452 -452 -452

Patrimonio atribuible a los propietarios de la controladora 397.045.873 422.391.945 433.929.439

Participaciones no controladoras - - -

Total patrimonio 397.045.873 422.391.945 433.929.439

Total patrimonio y pasivos 771.577.325 780.752.361 807.551.584

Fuente: CMF, La Compañía

27Estados financieros (cont.)

Estado de resultados

CLP miles 2018 2019 2020

Ingresos de actividades ordinarias 108.990.059 115.085.991 130.209.173

Costo de ventas -53.236.973 -63.673.489 -71.162.665

Ganancia bruta 55.753.086 51.412.502 59.046.508

Otros ingresos 1.371.056 598.213 1.036.163

Gastos de administración -12.679.066 -12.548.443 -14.562.496

Otros gastos, por función -764.717 -1.202.138 -1.418.554

Ganancias (pérdidas) de actividades operacionales 43.680.359 38.260.134 44.101.621

Ingresos financieros 2.121.165 2.090.000 1.159.052

Costos financieros -9.120.764 -4.057.831 -3.394.534

Deterioro de valor de ganancias y reversión de pérdidas por deterioro -634.759 -57.966 -1.185.716

Diferencias de cambio -157.966 -46.759 33.479

Resultado por unidades de reajuste -2.414.571 -7.789.302 -7.881.977

Ganancia (pérdida), antes de impuesto 33.473.464 28.398.276 32.831.925

Gasto por impuestos a las ganancias 47.834.323 7.484.974 6.379.234

Resultado neto del ejercicio 81.307.787 35.883.250 39.211.159

Fuente: CMF, La Compañía

28También puede leer