La moda en España. Situación actual y cuestiones futuras

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

La moda en España. Situación actual

y cuestiones futuras

OSCAR LORENZANA IGLESIAS. Universidad de Castilla-La Mancha.

L

a moda española se ha conver-

RESUMEN tido, en los últimos años, en un

referente mundial. No sólo en

La moda española es un sector dinámico y creciente, pero tremendamente las pasarelas de todo el mundo,

heterogéneo, fragmentado y polarizado. Engloba la confección, complemen- sino también como una realidad so-

tos, zapatería, joyería, relojería, y cosmética, en sus vertientes industrial y cioeconómica y cultural que, dentro y

comercial. Su estructura es muy compleja, y abarca desde las grandes mar- fuera de nuestras fronteras, identifica

cas a pequeños autónomos, siendo un total de 6.800 empresas las que com- y atribuye valor a la Marca España. Y

ponen este sector. El 85% de las firmas cuenta con menos de 10 empleados. es que hoy por hoy, decir Made in Spain

Unas se orientan al lujo y otras al low cost, en los casos más extremos. Sus en moda supone aportar un valor di-

canales de distribución también son muy diferentes, según el tamaño de ferencial al producto, incluso frente a

cada empresa. Los datos del sector, muy positivos, están condicionados por los países con más tradición, especia-

el peso tan significativo de los operadores más grandes. Pero la realidad de lización y prestigio, como pueden ser

muchas de las PYMES que también forman parte de la industria, no es esa. Francia o Italia. El modelo paradigmá-

Aquí se apuntan los principales problemas y retos a los que ya se está en- tico ha sido, obviamente, el de Inditex,

frentando el sector y que pronto percibiremos como clientes. y también Mango, Desigual o Cortefiel,

PALABRAS CLAVE: Fast Fashion, digitalización, omnicanalidad, perspectiva si nos referimos a la “fast fashion”. Por

de cliente. supuesto, hay muchas más firmas de

Distribución y Consumo 135 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

éxito, y otras tantas de reciente crea-

ción que resultan de lo más promete-

dor. Hablar de España como paraíso

de la moda era algo impensable hace

unos años, aunque siempre hayamos Hay que innovar y renovarse, pero no a cualquier

contado con prestigiosos diseñadores

que, en muchos casos, han desarro- precio. Algunas de las firmas que no salieron a

llado su carrera fuera de nuestro país, flote bajaron su calidad por cambiar el origen de

para estar más próximos a los princi-

pales escaparates internacionales. Sin su producción, y otras intentaron orientarse a

embargo, actualmente son cada vez

más las firmas o cadenas de moda que,

segmentos que con los que no se identificaban, y

aun siendo de reciente creación, y a pe- no funcionó

sar de haber nacido, algunas, en plena

crisis, multiplican exponencialmente su

facturación cada año, y con importante

peso de la exportación en su cuenta de

resultados.

En este sentido, el canal de distribu-

ción elegido no es determinante, pues ron un 23% en el período que va hasta proceso de deslocalización se inició en

su expansión se ha producido a través 2015. Por el contrario, las ventas na- la década de los 90, en los que traba-

de la compra de sus colecciones por cionales decrecieron un 20%; Actual- jaban 275.000 personas en el sector.

grandes almacenes, a través de fran- mente, las exportaciones suponen casi Pero hubo una segunda fase de des-

quicias, o de tiendas efímeras, o cual- el 70% de los ingresos del sector. Tam- trucción de empleo al inicio de la crisis,

quier otro sistema de puntos de venta bién ha habido importantes firmas que entre los años 2007 y 2011, con el auge

que les haya otorgado visibilidad. Pero no han conseguido superar la crisis, la descapitalización, en que se alcanzó

lo que sí ha resultado ser denomina- o que incluso ahora se encuentran en la escasa cifra de 150.000 empleados.

dor común en todas ellas, es que han una situación delicada. Blanco y Cara- No obstante, se está iniciando desde

desarrollado todo el proceso productivo melo, por ejemplo, desaparecieron por- 2015 un proceso de reindustrialización

y comercial de manera conjunta, es de- que alcanzaron dimensiones difíciles impulsado por la exigencia del mercado

cir, han sabido gestionar y decidir sobre de digerir, y porque no fueron capaces de acortar los plazos de producción y en-

cada eslabón de la cadena de valor de de renovar su estilo a la velocidad de- trega, así como un repunte del baremo

forma integrada, desde el diseño y fa- mandada por el mercado, además de de la calidad mínima exigida en el aca-

bricación, hasta la distribución y venta tener que competir en un entorno de bado de las prendas, por muy de tempo-

al cliente final mediante la gestión ade- precios a la baja. Aunque resulta tenta- rada o campaña que sean. Esto obliga a

cuada de sus espacios comerciales. Los dor, no suele dar buen resultado cam- ubicar las fábricas más cerca y a ejercer

casos más exitosos en nuestro país han biar los principios que definen la mar- mayor control sobre la producción. Esta

focalizado sus ventas en un segmento ca, porque se pierde la coherencia. Hay circunstancia no sólo está beneficiando

medio-medio de la población, incluso que innovar y renovarse, pero no a cual- a la industria española, sino también a

medio-alto por su oferta de lujo acce- quier precio. Algunas de las firmas que los países más próximos: Portugal, Ma-

sible. Siempre con excepciones, la Alta no salieron a flote bajaron su calidad rruecos y Túnez.

Costura se la dejamos a firmas france- por cambiar el origen de su producción,

sas, y el Prêt à porter, a las italianas. y otras intentaron orientarse a segmen-

tos que con los que no se identificaban, OTRAS MAGNITUDES PRINCIPALES

y no funcionó.

LAS DOS CARAS DE LA MODA Otra de las vertientes del sector es la Los ejercicios económicos de algunas

ESPAÑOLA propia industria, sus fábricas y talleres. firmas de moda se cierran el último día

Desgraciadamente para nosotros, y con de febrero, coincidiendo con la transi-

Pero la moda española en particular, alguna honrosa excepción, como Ar- ción entre la campaña de otoño/invier-

tiene dos caras. Desde el año 2007, teixo, el tejido industrial textil en España no y primavera/verano. Después, sus

con el inicio de la crisis, las ventas que pasó de ser floreciente y boyante en los cuentas anuales se aprueban por las

sostuvieron las cuentas de resultados años 80 a prácticamente desaparecer respectivas juntas generales cuando

de muchas de nuestras empresas fue- en algunas poblaciones en que estas corresponda. Por eso, muchos de los

ron las internacionales, que aumenta- fábricas formaban parte del paisaje. El datos aquí presentados pertenecen al

Distribución y Consumo 136 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

GRÁFICO 1 todo el comercio representa un 19,2%.

Evolución ventas comercio de moda desde el inicio de la crisis Sus exportaciones alcanzaron el 9% de

la cifra total de la Balanza Comercial, y

4 las importaciones el 9,6%. Además, del

2 total de compras online de la nación,

la moda lidera el ranking con el 6%. La

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Unión Europea factura más que EEUU o

-2 China. España alcanzó el 18% del total

VARIACIÓN

-4 de ventas del sector en Europa, siendo

-6 el cuarto exportador después de Fran-

cia, Italia y Alemania.

-8

Poco a poco las ventas del sector

-10 han ido evolucionando favorablemente,

-12 hasta recuperar los niveles de venta

EJERCICIO previos a la crisis. En lo que llevamos

Fuente: Elaboración propia con los datos de Acotex. de 2018 las ventas decrecen un -4,4%

(Acotex) debido sobre todo a la inesta-

ble climatología.

GRÁFICO 2 En lo que respecta a todos estos da-

Composición del sector del comercio de moda en España tos hay que decir que hay un desequi-

librio importante entre unos agentes y

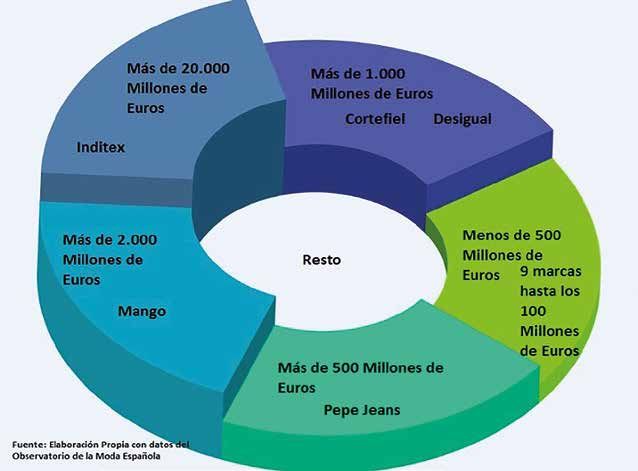

otros, pues sólo las ventas de Inditex

suponen más del 60% del sector, y cer-

ca del 80% de todas las exportaciones.

En el otro extremo aparecen más de

20.000 PYMES que sólo representan el

10% del mercado e industria.

En torno a la moda española surgen

especialidades propias de otros oficios

que se ven beneficiadas por el dina-

mismo y el crecimiento de este sector,

como la arquitectura, mobiliario, con-

sultoría o marketing, y por las cuáles,

la industria de la moda también se en-

riquece.

LA GESTIÓN DEL CAMBIO

Por todo ello, continúan asaltándonos

las dudas sobre la situación actual

real, pues los datos globales del sector,

como se ha visto, están condicionados

por los excelentes resultados de ciertos

ejercicio 2016/2017. Además, no sue- quieran aportar sobre las divisiones de grupos con muchísimo peso. ¿Goza,

len publicarse datos oficiales que agru- moda algunos importantes operadores, por tanto de buena salud? ¿Cuenta

pen toda la información económica del como es El Corte Inglés. el sector con unas bases sólidas que

conjunto de la moda, porque la integran La moda en España, incluyendo con- permitan afrontar con estabilidad y

varios sectores industriales y comercia- fección, complementos, calzado y joye- garantía los cambios y oportunidades

les, y por eso hay que recurrir a ciertas ría, supuso un peso, en los dos últimos que las nuevas tecnologías traen con-

publicaciones de referencia que elabo- años, de un 2,9% del PIB (en torno a los sigo? ¿Cómo afecta la geopolítica a la

ran algunos agentes o asociaciones, 30.000 millones de euros), y ha dado producción y al mercado? ¿Merece la

como Modaes.es. Y esa información trabajo al 4,1% de los empleos del país, pena invertir? ¿Cuáles son las expec-

hay que matizarla con las cifras que un 8% del total del sector industrial. De tativas? ¿Existe un modelo al que haya

Distribución y Consumo 137 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

EL MISMO CLIENTE, ES DISTINTO

que converger por estar más adaptado ba un artículo con la mayor compleji-

a las necesidades y fundamentos de la dad técnica y creación artística posible,

industria en España? ¿Cuál es el seg- El cliente, podríamos decir que ya no es y con la intuición o la esperanza de que

mento del mercado más fiable? ¿Es el el mismo. Permanece constantemente se vendiese, por ser las marcas capa-

posicionamiento en lujo o lujo accesi- conectado; es muy rápido en el acceso ces de crear moda o acertar con sus

ble una buena opción? a la información y, como consecuencia, colecciones con los gustos del cliente.

Cambio es quizá el calificativo que sus gustos se transforman a mayor velo- Hoy se tiene demasiada información

más defina al sector, porque es con- cidad que el propio mercado; su relación acerca de sus preferencias y aficiones

sustancial a su actividad. Dinamismo y vinculación con las marcas no llega a como para no tenerlos en cuenta. El di-

también. Así como las modas cambian, ser tan fuerte como antes, de mane- seño de la oferta y la arquitectura de

cambia también la industria. La crea- ra que es más complicado fidelizarlo y las colecciones, y sus estrategias pro-

tividad e imaginación que definen el constituir lazos afectivos sólidos; al dis- mocionales y pricing, se deben llevar a

oficio proyectan la necesidad de actua- poner de más información, de todo el cabo teniendo claro que no se trata de

lizar sus medios tecnológicos o de pro- espectro del mercado, la compra es más convencerlo, sino de ofrecerle lo que

cedimiento, o incluso en lo relacionado racional, y es en ese momento cuando realmente desea, aunque a veces ni si-

con el tratamiento de la información. el precio adquiere una importancia des- quiera sea consciente.

En este sentido hay de afirmar categó- tacada; el cliente es también emisor de Este aspecto es fundamental y debe

ricamente que no se puede obviar el la comunicación y prescriptor o detrac- asumirse como imprescindible en la

dato. De lo que no cabe duda es que tor, en ocasiones con mayor influencia gestión de una firma de moda, porque

tenemos grandes diseñadores, pero que las propias marcas. Se podría decir, si no, se presentarán una serie de pro-

nos encontramos en un momento en en este mercado más que en ninguno, blemas cuya solución no es fácil.

que no es suficiente, ya que se necesita que el cliente hace branding. Esto ya no

una gestión acertada de la producción, es algo que se controle unilateralmente

la comunicación y la venta. por el fabricante con la coparticipación LOS PROBLEMAS DE LA BAJA

Hay que tener en cuenta que la fuente del distribuidor. EFICACIA

de los cambios no es únicamente la in- Todo esto obliga a las empresas a

dustria, sino también la incertidumbre modificar su perspectiva, que transcu- La evolución del mercado obliga a que

del propio sector, la revolución tecnoló- rre desde la focalización en el propio los ciclos de producción, reposición y

gica y las novedades la comunicación, producto, como tradicionalmente ha renovación de colecciones sean mucho

y el efecto que todo ello provoca en el sido, hasta centrarse en el cliente para más cortos. Comprar o fabricar colec-

cliente. La transparencia y conocimien- tratar de detectar sus necesidades y ciones por campañas se convierte en

to del producto en el mercado hace que preferencias, sus gustos y aficiones, y una temeridad, debido a que los gus-

el cliente esté mejor informado y, por crear moda a su medida. Esto quiere tos cambian a gran velocidad, y se de-

tanto, sea más exigente cada día. decir que anteriormente se desarrolla- pende en exceso de una climatología

Si no se vende lo esperado, la mercancía sobrante se convierte en un

problema de gestión y rentabilidad. Se llega a un punto en el que es preferible

que haya roturas de stock, que excesos. Está claro que la mercancía no

vendida debe eliminarse lo antes posible porque, salvo si es provocado por

un desposicionamiento en precio, lo que no se ha vendido en la campaña en

curso, será muy difícil venderlo a posteriori

Distribución y Consumo 138 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

muy volátil e inestable. Además, la precio, en una era muy influenciada por herencia, y ésta no está reñida con la

fabricación en otras economías, ya no el concepto low cost, ha sido un factor innovación.

implica unos ahorros tan significativos clave de competitividad, pero se ha lle-

como lo fue hace unos años, y menos vado por delante a muchas empresas.

lo serán a corto/medio plazo por los El cliente se ha acostumbrado a com- OTROS RETOS, PERO NO MENOS

precios al alza del petróleo. Y a esto se prar en fechas en las que hay promo- IMPORTANTES

añaden las dudas que al respecto de ción, hasta el punto que administra y

la responsabilidad social corporativa organiza su compra adaptándose a las Digitalización. Como decíamos, el pú-

surgen si se mantiene un proceso de mismas. Las empresas, de la misma blico está más conectado que nunca.

producción que no parece sostenible y, manera, mejoran su facturación cuan- Desde distintos sistemas durante todo

a veces, incontrolado. do las llevan a cabo, pero a veces son el día. El 86% de los españoles se co-

Si no se vende lo esperado, la mer- tan agresivas que se vuelven impres- necta diariamente a internet, y el 78%

cancía sobrante se convierte en un cindibles, y les resulta muy complicado utilizan la red a diario para sus gestio-

problema de gestión y rentabilidad. Se dejar de recurrir a ellas. Por otro lado, nes personales. Otro dato significativo

llega a un punto en el que es preferible hay que entender que algunas están ya es que el 89% que necesita una infor-

que haya roturas de stock, que excesos. tan institucionalizadas que no se pue- mación general busca en internet en

Está claro que la mercancía no vendida de dejar de participar, como sucede, primer lugar antes de acudir a ninguna

debe eliminarse lo antes posible por- por ejemplo, el último fin de semana de otra fuente.

que, salvo si es provocado por un despo- noviembre con Black Friday. Los principales motivos por los que

sicionamiento en precio, lo que no se ha Para evitar esto, es vital ser capaz de se realiza la consulta antes de adoptar

vendido en la campaña en curso, será aportar algo más en todo momento. Si la decisión de compra (Zero Moment

muy difícil venderlo a posteriori. Almace- una marca ha sido capaz de presentar of Truth, según Lecinski), son los que

narlo para su venta en la misma campa- una calidad determinada, en su caso aparecen en la siguiente tabla. Éstos

ña del ejercicio siguiente o liquidarlo a será imprescindible mantenerla, aun- no son excluyentes, es decir, que una

través de un outlet, son soluciones muy que no pueda bajarse tanto el precio. misma persona puede haber dado va-

costosas. Y su liquidación en el propio Esto significa que siempre deben man- rias respuestas.

punto de venta, si es abusiva, deteriora tenerse los fundamentos o el ADN de El boca a boca sigue siendo el ca-

los fundamentos de la marca y perjudica la marca. Nunca hay que perder la co- nal más efectivo por el que el cliente

su imagen y confunde al cliente, que no

entiende la definición y posicionamiento

que la marca pretende.

GRÁFICO 3

Si las colecciones o la propuesta de

una firma no cumplen las expectativas,

Consultas previas a la compra. La necesidad existe o es incipiente

las compañías se ven obligadas a de-

sarrollar promociones reiteradamente

para aumentar la eficacia de su venta

antes del final de la campaña y tener

que retirarla. Y eso desvirtúa la ima-

gen de marca, algo que no se pueden

permitir las firmas porque, dicha marca

como tal, es el pilar que, una vez conso-

lidada, mayor valor aporta al producto.

Incluso en algunos momentos se ha lle-

gado a provocar, como consecuencia,

una guerra de precios cuyo efecto es

sumamente perjudicial para el sector

en su conjunto, pues obliga a las em-

presas a competir con las mismas he-

rramientas que las demás, renunciar

a sus argumentos y estrategias, y al-

gunas no lo soportan. Se cambian las

reglas del juego sin tenerlo planificado,

arrastrando al mercado en su conjun-

to a un espacio que no era el suyo. El

Distribución y Consumo 139 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

GRÁFICO 4 GRÁFICO 5

Consulta previa a la elección del artículo (¿Qué?) Finalidad de la compra (¿Por qué?)

GRÁFICO 6 GRÁFICO 7

Canal elegido para realizar sus compras (¿Dónde?) Lugar en que se recogen las compras

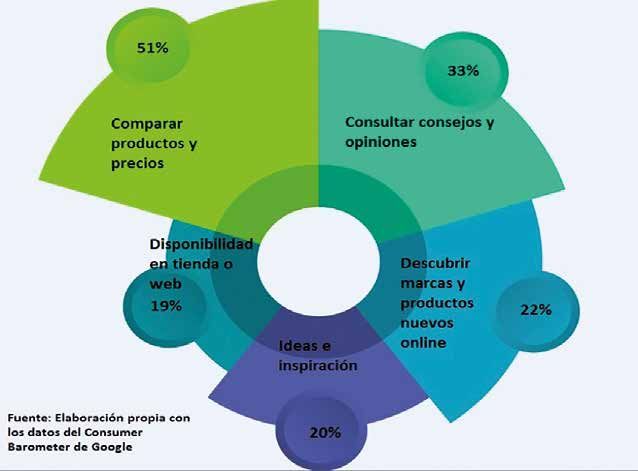

conoce un producto y se llega a inte- Las necesidades que se satisfacen, se- rimenta, igualmente en lo que a envíos

resar por él. Sea como fuere, después gún el Consumer Barometer de Google, se refiere.

busca información para elegir el artícu- los que aparecen en la siguiente tabla: A la vista de estos comportamientos,

lo, acción que, entre la tienda física y Finalmente, la elección del canal de parece evidente que todas las empre-

otras fuentes virtuales, se reparte de compra por los españoles da prioridad sas del sector deberían dar el paso a la

manera más o menos equilibrada: a la tienda física, pero la venta online venta virtual. Sin embargo, el aumento

A pesar de la formulación de las con- crece a un ritmo vertiginoso. de las ventas online en empresas om-

sultas, sigue siendo fundamental la Y el lugar donde se reciben o se reco- nicanal encierra un efecto perverso. El

venta por impulso, puesto que el 52% gen, revela que sigue siendo abruma- problema es que se está convirtiendo

se corresponde con una venta plani- dor el porcentaje de consumidores que en un canal muy caro por los costes de

ficada, y el 48% se decide momentos prefiere pasar por la tienda física. Pero envío, y trae consigo una verdadera re-

antes del ejercicio de la compra (sea como también decíamos, es el canal estructuración de su composición. La

en tienda física o virtual). online el que más crecimientos expe- famosa last mile supone un auténtico

Distribución y Consumo 140 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

quebradero de cabeza para los distri-

buidores y fabricantes en la carrera por

la universalización de los negocios de

distribución y marcas de moda. Ama-

zon ha recurrido a sus famosos lockers La tendencia es clara. Los distribuidores y

pero, ¿estamos preparados para re-

coger nuestras compras en cualquier fabricantes que operan a través de tienda física

sitio, a cualquier hora, sin haber visto han optado por vender desde el canal online, y

antes el producto, especialmente si

hablamos de moda? Amazon se está los operadores que sólo distribuían online, están

planteando llegar a acuerdos con em-

buscando espacios físicos para el desarrollo de

presas totalmente diferenciadas del

retail, pero con una capilarización dicho canal

importante de sus puntos de venta o

servicio, para aprovechar sus circuitos

y ahorrar costes. Y tan fundamentales

como los costes de los envíos son los

generados por la logística inversa, im-

prescindible para ganarse la confianza

del cliente, y aproximar cada vez más versatilidad entre el mundo online y tiendas o entre canales cuando en una

los servicios que presta el canal online offline y manejando stocks universales. se dispone de mercancía y en la otra

a los de las tiendas físicas. Relacionado con el punto anterior, los no. Pero hay que tener cuidado. Es muy

Este es un aspecto tan sumamente fabricantes y distribuidores deben solu- importante que el stock esté actualiza-

relevante que el cambio a la digitaliza- cionar el problema de optar a los fuertes do al momento para alcanzar una omni-

ción se tiene que convertir en un reto crecimientos que experimenta la factu- canalidad real, porque en este sentido,

de toda la organización, de cultura y ración online, pero mitigando las caídas la competencia está tan avanzada que

presupuesto de empresa. de márgenes que trae consigo. Cuanto no se puede cometer un error.

Big Data. Para que la venta sea lo más factura su canal online, menos su El etiquetado RFID hoy es una reali-

más efectiva posible, cada vez es más canal offline y los márgenes son me- dad, que permite a las empresas obte-

necesario la perfilización de los clientes nores. La carrera hoy en día está en la ner una información muy valiosa, para

y la segmentación de las bases de da- entrega más rápida, en cualquier lugar mejorar su gestión, ser más rápidos y

tos. Y eso, a su vez, implica que cada de la superficie en que se opera. Hoy se dar información al cliente en el momen-

modelo o cada colección puedan orien- ofrecen entregas de mercancía en dos to (si hay o no una referencia, su talla o

tarse a cada cliente particular, lo que horas desde la realización del pedido. dónde conseguirla, como pedirla y dón-

complica el diseño y producción porque La tendencia es clara. Los distribui- de enviarla o recogerla), pero de nuevo

se precisa mayor desglose y concreción. dores y fabricantes que operan a través nos encontramos con el problema de su

La tipología de los clientes es mucho de tienda física han optado por vender precio tan elevado. El problema es que si

más concreta que antes. Ya no se ha- desde el canal online, y los operadores no se hace, las firmas estarán fuera de

cen segmentaciones exclusivamente que sólo distribuían online, están bus- mercado. Si se quiere prestar un servi-

por sexo, edad, poder adquisitivo o área cando espacios físicos para el desarro- cio de recogida o entrega en dos horas,

geográfica. Ahora se afina muchísimo llo de dicho canal. y combinar los stocks de las tiendas físi-

más, y se habla de estilos de vida, si- Debemos comprender que es el pro- cas y virtuales, no se pueden actualizar

tuaciones familiares, gustos y aficiones, pio cliente el que podríamos definir los movimientos de mercancía median-

pues es información de la que se dispo- como omnicanal, y eso es lo que de- te procesos Batch, ni se pueden poner

ne. Y como consecuencia se debe de- manda. Las empresas de moda se es- restricciones (salvo en casos flagrantes)

sarrollar una estrategia diferente para trujan la cabeza para crear acciones de a los envíos y recogidas. El sistema es

cada nuevo colectivo. A este respecto, la blended marketing que sirvan para unir muy complejo, pero a la vista del cliente

arquitectura de colección y sus valores los dos canales y, de uno u otro modo, debe ser lo más sencillo posible.

tienen que afinarse, lo que complica el finalizar en compra.

proceso de diseño y la producción, pero Control exhaustivo y detallado de

si se maneja bien, garantizan el éxito. la mercancía y los stocks. Es muy EL FUTURO

Omnicanalidad. Siempre y cuando habitual que, en el ánimo de materia-

lo sea de verdad. Con coherencia en lizar una venta o dar mejor servicio al Necesidad de planificación. Cuando

su comunicación, políticas de precios, cliente, se realicen traspasos entre hemos consultado a algunas de las

Distribución y Consumo 141 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

GRÁFICO 8 Estratégico es una aspiración de todas

Elección del canal y negocio concreto las marcas de confección, pero es una

realidad que muy pocas han materializa-

do, y muchas menos las que se pueden

permitir cumplirlo.

Showrooming vs. Webrooming. Los

fabricantes y los distribuidores tienen

que plantearse si la superficie destina-

da a la exposición o venta de productos

es proporcionada y si se ha asumido

que los hábitos de compra del cliente

han cambiado. Dado que los hábitos de

los consumidores cambian, las marcas

tienen que adaptarse, y tendrán que to-

mar decisiones sobre el uso que se le

da a esas superficies que, actualmen-

te generan un retorno aceptable en la

mayoría de los casos, pero que, sin em-

bargo, pronto serán, según parece, un

espacio que ayudará al cliente a elegir,

aunque la transacción se materializará

en un terminal móvil o en casa. Por otro

lado, se espera también que los porta-

les digitales o información en medios

online sea tan interesante que siga

empresas más importantes de este a pesar de la velocidad de los cambios animando a los clientes a visitar las

sector, o ciertas asociaciones de la in- en el sector y en los consumidores, las tiendas y probarse el producto y buscar

dustria, se comprueba que, si bien los marcas desarrollen un plan de negocio. productos complementarios.

objetivos están claros, el método y la es- Esto supone una tarea harto difícil por La figura 8 refleja los comportamien-

trategia no están tan definidos. Hay una cuanto la falta de estabilidad no con- tos de los consumidores cuando ya han

gran incertidumbre, pero es imprescin- cede el tiempo necesario para su asen- tomado la decisión de comprar, pero

dible, como en cualquier negocio, y es- tamiento, y obliga a revisar los planes aún dudan del comercio o canal en que

pecialmente en uno tan dinámico que, permanentemente. Un Plan de Negocio hacerlo. Es el momento en que compa-

ran precios, servicios y condiciones de

unos y otros negocios, y escogen.

Experiencias digitales en los es-

pacios de venta. Este aspecto es im-

parable, y no se puede negar. Será

necesario facilitar al cliente la consul-

ta, compra, y el acceso a campañas o

promociones de marketing integrado

dentro de las propias superficies. Incor-

porar la realidad virtual o aumentada,

incluso en tiendas físicas, y facilitarle

al cliente los medios para obtener toda

la información que precise en su toma

de decisiones. En caso contrario, no se

sentirá cómodo y acudirá a otro nego-

cio que sí se lo permita, o directamente

actuará en la red.

Nuevas tecnologías aplicadas. No

puede olvidarse en el desarrollo del

producto, las innovaciones adaptables

al mismo, el internet de las cosas, in-

Distribución y Consumo 142 2018 - Vol. 3

La moda en españa. Situación actual y cuestiones futuras

cluso las posibilidades que reportan ideas e intentan probar suerte, pero no comercial de este hábito es tan fuerte,

las impresoras 3D en el proceso pro- todos se consolidan. Además, las dife- que se convierte en el motivo principal

ductivo. La información que puede ob- rencias entre unas empresas y otras, y por el que el turista hace el viaje o al

tenerse de nuevos tejidos inteligentes sus reservas, son tan grandes, que no menos, escala.

o los propios edificios será sumamente se ha conseguido trasladar un mensa-

poderosa, y muy relevante para el di- je de industria común e inteligible para BIBLIOGRAFÍA

seño de las estrategias de marketing y todos. Italia, Francia, Reino Unido o

ventas. Pero, ¿es conciliable con la pro- EEUU emiten un mensaje claro que las A sociación Creadores de Moda de España e ISEM

pia esencia de la moda? ¿Estarán los define. Pero en nuestro caso, cada uno Fashion Business School de la Universidad de Na-

varra. Observatorio de la Moda Española. “Informe

clientes dispuestos a utilizar prendas hace lo que puede sin que ni a través

El Sector de la Moda en España (2015/2016). Re-

que faciliten tanta información? ¿Les de las asociaciones ni del Ministerio se tos y Desafíos”. Marzo 2016.

resultará atractiva? armonice definitivamente el mensaje. A sociación Empresarial del Comercio Textil, Com-

Nuevos conceptos y oportunidades Turismo internacional de compras. plementos y Moda. (ACOTEX) “Barómetro Acotex”.

de negocio. Se trata del sector más Siendo el segundo país del mundo en Publicaciones mensuales de la evolución de las

contaminante de todo el planeta, lo que visitas de turistas internacionales, ventas del comercio de moda.

ha generado también preocupación y ha sido durante los diez últimos años KPMG y Modaes.es. “Global Fashion Drivers”.

2016.

oportunidades de negocio interesantes cuando se han adaptado estructuras y

Google. “Consumer Barometer” Junio 2018.

gracias a las nuevas tecnologías apli- estrategias, para satisfacer las nece-

cadas a los tejidos y procesos producti- sidades de esta demanda. Las firmas Deloitte. “Why Omnichannel as you know is

dead”. Mayo 2015.

vos, como lo que se ha dado en llamar orientadas al lujo o lujo accesible, y

McKinsey. “Creating value in fashion. How to

Slow Fashion o Moda Sostenible. La grandes superficies y centros comer-

make the dream come true”. Mayo 2015.

economía colaborativa, o nuevos mo- ciales, siguen invirtiendo en instala-

Lara, L.: “El sector de la Moda en España: apues-

delos de negocio como las ventas de ciones, oferta de ocio complementaria, tas para 2020”, KPMG Blogs. Extraído de: http://

segunda mano, pueden poco a poco formación, profesionales y comunica- www.kpmgblogs.es/el-sector-de-la-modaen-

introducir cambios que afecten a todo ción para acceder a este tipo de públi- espana-apuestas-para-2020/#sthash.bDZ5zTA1.

el sector. Irrumpe con fuerza también co. Será fundamental para el éxito de dpuf.

otro concepto que hace unos años no este enfoque que el turismo de com- PwC: “¿Moda por un tubo? La relación con el

cliente omnicanal en el sector moda en España.

se habría entendido en la moda, como pras sea coordinado y proyectado como Retos y oportunidades”. Extraído de: http://www.

la cocreación. una tipología turística específica. Por pwc.es/es/publicaciones/retail-y-consumo/as-

Mensaje común de industria. Aso- ejemplo, puede ser preciso revisar las sets/ moda-por-un-tubo-relacion-cliente-omnica-

ciacionismo. Esta industria está mar- rutas establecidas por las compañías nal-sector-moda.pdf.

cada por una importante ausencia de aéreas, o conceder más declaraciones elch, G.E. & Belch, M.A.. Advertising and Pro-

B

motion: An Integrated Marketing Communications

barreras de entrada, que hace que de zona de interés turístico a determi-

Perspective. McGraw Hill Companies. (2013).

haya mucha rotación entre las empre- nados espacios comerciales, o contem-

artín del Campo, A. ZMOT o Momento Cero de

M

sas que entran y salen del mercado. plar estas áreas de manera especial en la Verdad. ¿Qué compramos? E-commerce. IEBS

Son muchos los que tienen buenas los planes turísticos. A veces, la parte (2017).

Distribución y Consumo 143 2018 - Vol. 3

También puede leer