DIFERENCIAS ENTRE EL CLUSTER TEXTIL MEDELLIN Y BOGOTA2

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

DIFERENCIAS ENTRE EL CLUSTER TEXTIL

MEDELLIN Y BOGOTA 2

LIBIA GARCÍA RODRIGUEZ 1

RESUMEN

En Colombia el sector textil es el segundo de mayor importancia y

trayectoria en el desarrollo industrial y económico del País. La Política

Nacional de Competitividad mostró la visión 2032 que apunta a la

necesidad de una transformación productiva del país que permita elevar

nuestros niveles de competitividad mundial. En busca de renovar cada día la

productividad y competitividad, se crearon para ello el clúster de textil en

Bogotá y Medellín, con el propósito de mejorar el posicionamiento del sector

en el mercado nacional e internacional. Objetivo: Encontrar la importancia de

los cluster regionales como un elemento que constituye una ventaja

competitiva. Metodología: se hizo un rastreo bibliográfico con el cual se

identificó la información existente en el marco teórico que fundamenta al

análisis de la investigación, y clarifica los objetivos, también se acudió a

fuentes de información de descripción estadística del sector de la Cámara de

Comercio de Bogotá y Medellín, y búsqueda avanzada en google académico.

Hallazgos: Con el propósito de aumentar la eficiencia del sector textil,

aprovechar los beneficios del clusters textil, con el que se pretende alcanzar

una mayor competitividad e igualar la productividad a los sectores de otros

países, para esto se requiere que el clusters del textil-confección sea

innovador y estratega, para lograr conquistar nuevos mercados de Sectores

de clase Mundial, impulsado por el Ministerio de Comercio, Industria y

Turismo.

Palabras clave: competitividad, productividad, cluster, ventaja

competitiva.

2

Artículo resultado del proyecto de investigación desarrollado en la Práctica de

1

Estudiante de Mercadeo, Konrad Investigación bajo la tutoría del docente e investigador Ignacio Gómez, en el periodo

Lorenz. 2012-II.es decir estrategia, sino de los efectos que tiene la

INTRODUCCIÓN geografía cercana al definir la calidad de la estrategia,

En la actualidad, contrario a lo que se esperaría, incluso la estructura de la industria en la que se

en un escenario de globalización en el que los costos del encuentran.

transporte y de comunicaciones han bajado Este articulo tiene como objetivo encontrar las

significativamente, la localización impacta cada vez más diferencias entre el cluster textil Bogotá y Medellín, se

en la competitividad de las empresas. Hoy se observa utilizó una metodología realizando un rastreo

un reconfiguración de las cadenas de valor a nivel bibliográfico con el cual se identificó la información

mundial, siendo las empresas una parte de su existente en el marco teórico que fundamenta al

posicionamiento estratégico, eligen distribuir sus análisis de la investigación, y clarifica los objetivos de la

actividades en aquellos países, estados, ciudades que investigación, también se acudió a fuentes de

les proporcionan elementos diferenciadores del modelo descripción estadística del sector de la Cámara de

de negocio y que les permite diferenciarse de su Comercio de Bogotá y Medellín, y búsqueda avanzada

competencia. Si la localización no importara, las en google académico. Con las cuales se identificó la

empresas tomarían la decisión de situar las actividades información necesaria para construir el marco teórico,

de su cadena de valor en cualquier lugar del mundo, así mismo se realizó un respectivo análisis de

pues las fuentes de ventajas competitivas podrían información estadística del sector de la Cámara de

importarse. Comercio de Bogotá y Medellín, permitiendo de esta

Con la globalización, todos aquellos insumos forma llegar a concluir que el gobierno proyectado

importados por la facilidad de transporte y hacia la competitividad, genere políticas de

comunicación, y por el aumento exponencial del asociatividad como el clúster de Moda de Bogotá y

aprovisionamiento remoto, no son fuente de ventajas Medellín, teniendo en cuenta la estructura de la cadena

competitivas. Es decir, todo aquello que pueda productiva del sector textil, para que se integre de

adquirirse de la misma forma por los competidores es manera adecuada dicha iniciativa y con el fin de lograr

un bien o servicio de acceso común que no genera la internacionalización del sector concreta

diferenciación. Los elementos reales de ventaja negociaciones internacionales, llegando acuerdos

competitiva son precisamente aquellos no alcanzables comerciales que benefician con preferencias

por la competencia y que en gran medida los determina arancelarias la entrada del producto nacional al

la localización, por ejemplo, la cercanía a proveedores mercado internacional.

de alta calidad y confiables, el acceso a mano de obra METODOLOGÍA

con las competencias requeridas por la empresa, la Se hizo un rastreo bibliográfico con el cual se

posibilidad de trabajar conjuntamente con los identificó la información para construir el marco

competidores en algunas actividades, como la teórico e identificar estadísticas que servirían para los

comercialización. Estos elementos promueven que las clusters. Para desarrollar los objetivos de la

empresas de hoy busquen los clusters como plataforma investigación, también se acudió a fuentes de

de competitividad y entiendan mejor los verdaderos descripción estadística de la Cámara de comercio

determinantes de la competitividad. En un mundo Bogotá y Medellín, y búsqueda avanzada en Google

globalizado, encontrar factores especializados que académico. Con las cuales se identificó la información

contribuyan a la diferenciación e innovación es más necesaria para construir el marco teórico. Una vez

importante un ahorro en costos. Infortunadamente, Identificadas las fuentes y construido el marco teórico

todavía muchas empresas ignoran esta realidad. se realizó el análisis respectivo de la información, para

En este nuevo escenario, precisamente, el encontrar las diferencias entre el clusters textil moda

fenómeno o concepto de clusters toma una gran en Bogotá y Medellín.

relevancia. Las empresas no solamente están

trasladando operaciones y actividades de su cadena de MARCO TEORÍCO

valor a lugares con salarios bajos, están haciéndolo a CLUSTERS

sitios donde creen poder encontrar verdaderas ventajas Según Michael E. Porter, (citado por

competitivas como la información, las fuentes de McCormick, 2005) padre de la estrategia moderna y

innovación y la cercanía a proveedores que son creador de la teoría de los clúster, los define como

efectivamente las ventajas que ofrecen los clusters. ¨”una concentración geográfica de empresas,

El cluster les ha mostrado a las empresas que su instituciones y universidades que comparten el interés

competitividad no depende solamente de las decisiones por un sector económico y estratégico concreto. Estas

que se tomen dentro de su frontera como organización, “asociaciones” generan una colaboración que permite asus miembros abordar proyectos conjuntos de todo tipo,

desde actividades de difusión y fomento del sector, Finalmente y uno de los beneficios más

hasta proyectos de I+D+i, o de creación de capacidades importantes que trae consigo los Clusters es el incentivo

compartidas.” (McCormick, 2005) a la investigación en las diferentes disciplinas, donde la

Se puede destacar que un clúster es un impulso academia tiene la oportunidad de interactuar con los

de innovar, de ser competitivo, de querer que un sector negocios generando conocimientos valiosos para el

de la economía se promocione y defienda sus intereses fortalecimiento de las prácticas empresariales. Sin duda

obteniendo un crecimiento socioeconómico que genera la investigación va ligada de los avances tecnológicos y

oportunidades, empleo y riqueza. la transferencia de tecnología de punta importante,

para la competitividad global.

COMPLEMENTARIEDADES

Dentro de los clusters, la productividad es ACTORES DEL CLÚSTER

mayor que en otros sectores como resultado de las Es importante resaltar, que el clúster debe

complementariedades que comparten sus distintos contar con actores que influencien la visión del sector,

participantes. que ofrezcan atributos para la creación de estrategias

Las complementariedades surgen de la que fortalecen la cadena de valor y crean un mayor

posibilidad de realizar esfuerzo de marketing conjunto conocimiento tanto de ideas y diseños creativos como

entre las firmas e industrias relacionadas del cluster. de productos, servicios y modelos de negocio. A

Asi mismo, las empresas pueden beneficiarse de la continuación se describirán cada uno de los actores:

reputación que goza el cluster en su segmento,

haciendo que un cliente potencial considere más • Empresarios del sector de un mismo grupo

firmemente hacer una compra o negocio en esa zona. estratégico..

• El Gobierno abarca los diferentes actores

ETAPAS DE CLUSTERS públicos, como lo son los ministerios, agencias

Existen cinco etapas distintas de desarrollo de involucradas en políticas de desarrollo

las empresas en los mercados internacionales, de industrial, económico y regional.

acuerdo al tipo de recurso o inversión, el grado de • Centros de innovación y tecnología los cuales

conocimiento del mercado al que se desea llegar, el Ejecutan programas estratégicos para el

riesgo político, entre otros. Las etapas de desarrollo mejoramiento de la competitividad de las

son: primero la etapa comercial, en que la empresa empresas, como institutos de investigación,

ingresa al mercado extranjero por medio de la oficinas de transferencia tecnológica y parques

exportación, segundo, la etapa contractual, que tiene científicos.

cinco formas para establecerse en el exterior (licencia, • Dentro de la academia se encuentran las

acuerdo llave en mano, subcontratación, franquicia y universidades, colegios y diferentes

contrato de dirección), tercero, la etapa participativa, instituciones gubernamentales.

con el joint venture y consorcio de empresas, cuarto, la • Empresas conexas: son las empresas que

etapa integrada con la sucursal supervisada, y por contribuyen al adecuado funcionamiento de las

último, la etapa autónoma, con la representación propia cadenas productivas.

de la compañía. (Calle & Tamayo, 2005)

TIPOS DE CLÚSTER

BENEFICIOS DE LA CREACIÓN DEL CLÚSTER

Teniendo en cuenta que los clúster son

La creación de Clúster trae consigo beneficios

identificables según el tipo al que este corresponda, a

notorios para el desarrollo de los sectores económicos,

continuación se describirán las clasificaciones:

pues estimula la reunión de capitales de la región y ello

• Clúster geográficos, concentraciones en un

a su vez genera la aparición de nuevas empresas.

mismo espacio geográfico de empresas que

Cuando se reúnen empresas con objetivos similares se

buscan interconectarse para de esta manera

encuentra la posibilidad de interacción y alianzas

fortalecerse y ser más competentes.

estratégicas que permiten realizar transacción de forma

• Clúster sectorial, empresas que se concentran

conjunta reduciendo los costos y agilizando trámites.

fortalecen dentro de un sector comercial.

Los Clúster también generan una identidad propia que

se convierte en un factor diferenciador en la forma de • Clúster Horizontal, “Empresas que ocupan el

realizar negocios, haciendo que así crezca el mismo eslabón de la cadena, de tamaño

reconocimiento. similares y que producen un mismo tipo de

bien, que busca asociarse para generareconomías de escala superiores a las que generar ingresos que multipliquen el sector. Para lo que

pueden adquirir de manera individual en es necesario en el corto plazo diversificar mercados

condiciones de compra de insumos, materias dentro del país, fortalecer el sector por medio de la

primas, maquinaria, o reunir capacidades de entrega de productos y servicios con valor agregado,

producción para pedidos de mayores crear redes de investigación y desarrollo. En el mediano

volúmenes” plazo, que permita aumentar la penetración en

• Clúster Vertical, “Empresas que ocupan mercados donde se quiera presencia, obteniendo una

diferentes eslabones de la cadena pero posición de liderazgo. En el largo plazo con todo el

consecutivos, que se asocian para alcanzar aprendizaje, que permita competir en mercados

ventajas competitivas que no pueden obtener globales con productos de alto valor agregado. (Mapfre

de forma individual presentan hacia atrás Crediseguro S.A., 2010).

(Desarrollo de proveedores) y hacia adelante

(desarrollo de distribuidores)” El sector de Textil, Confección, Diseño y Moda

es una industria de $3.6 mil millones de dólares

SECTOR TEXTIL-MODA (Fuente: Global Insight, 2007). La oportunidad para

El sector de las confecciones ha sido Colombia se concentra en:

históricamente importante para Colombia debido a que

representa más del 5% de las exportaciones no • Aumentar la oferta de formatos y categorías de

tradicionales del país, aparte de que ha crecido a una valor agregado.

tasa anual del 3.9%. (Ministerio de Comercio, Industria y • Incrementar la orientación al exterior.

Turismo, 2009). • Alcanzar una alta cooperación en la cadena de

La producción de textiles se concentra en valor.

Bogotá, Antioquia y Atlántico con el 91,5% de las ventas • Reducir la informalidad y el contrabando,

en el 2009, y alcanzando la cifra de US$ 5.14 millones en

el 2008. Por otra parte, Colombia se ha convertido en Esto convertiría a Colombia en un líder regional

uno de los principales centros de la moda en de las Américas y lo habilitaría para participar

Latinoamérica con ferias como Colombiatex y activamente en nichos de mercados internacionales

Colombiamoda las cuales enfatizan las ventajas de la generando ingresos de entre $11 mil y $37 mil millones

industria y los avances en materia de moda. (Proexport, de dólares en el 2032. (Fuente: Global Insight 2007)

s.f. 2011). CLUSTER TEXTIL CONFECCIÓN MEDELLÍN

Por otro lado, entre las debilidades de la Conformación del Cluster: lo conforman

industria se encuentran el atraso tecnológico, los altos empresas e instituciones especializadas y

costos de producción frente a la competencia, las complementarias en la actividad de la confección de

dificultades financieras de algunas empresas textileras, Ropa Interior y Vestidos de baño, Ropa infantil y de

la competencia asiática, especialmente China, y el bebé, y Ropa Casual. Estas pueden agruparse en:

contrabando. Entre sus fortalezas, está la trayectoria de

más de cien años, la cercanía geográfica al mercado

• Empresas de productos y servicios finales.

norteamericano, fabricar productos de calidad, la

• Proveedores de materias primas, materiales y

producción integrada verticalmente, la capacidad de

equipo

realizar todo el proceso productivo de la cadena en el

• Instituciones financieras.

país, acceso preferencial a mercados importantes como

• Instituciones educativas, de investigación y

Estados Unidos, México, CAN y MERCOSUR, y reducción

capacitación.

en los costos de las materias primas debido a la

liberalización comercial internacional. (Cepeda & • Empresas de sectores afines y

Villareal, 2007). complementarios.

Por lo dicho anteriormente, para que el sector

textil moda logre competitividad e igualdad con los También pueden integrarse:

sectores de otros países, es necesario buscar acceso a

nuevos mercados por medio de acuerdos comerciales, • Canales de distribución o clientes

que garantice afianzarse en los mercados globales, • Fabricantes de productos complementarios

además de desarrollar el Proyecto de Transformación • Proveedores de infraestructura

Productiva Sectores de clase Mundial, impulsado por el • Proveedores de servicios especializados

Ministerio de Comercio, Industria y Turismo, que busca • Organismos privados de apoyo al cluster• Organismos gubernamentales

Composición Empresarial: se estima que el tejido

empresarial que se ubica en este Cluster, está

constituido por 11.966 empresas, con activos totales

por cerca de USD 2.765 millones. (Cifras calculadas por

la Cámara de Comercio de Medellín para Antioquia,

2007).

EXPORTACIONES

Misión: Promover cultura de integración, para

fomentar la innovación y el desarrollo de las empresas e

instituciones que interactúan en la cadena de valor con

el fin de lograr el acceso y reconocimiento en los

mercados internacionales a través de la diferenciación

en diseño y moda.

Visión: Para el 2015 incrementar la PARTICIPACIÓN EN LA ECONOMÍA DE COLOMBIA

competitividad con el fin de lograr enfrentar los La participación de la región dentro del PIB de

mercados internacionales, contribuyendo de esta forma textil-confección a nivel nacional, es del 50%.

al desarrollo económico y social de Antioquia a través

del crecimiento sostenible de las empresas integrantes ECONOMÍA REGIONAL

de la cadena de valor. Las actividades textil-confección, representan

aproximadamente el 23% del PIB industrial de la región.

La actividad textil-confección, representan

aproximadamente el 23% del PIB industrial de la región.

La actividad es fuertemente jalonada desde el Municipio

de Medellín y su Área Metropolitana, los cuales generan

el 87% del PIB de la actividad confeccionista en la

región. (Fuente: DANE. Encuesta Anual Manufacturera.

2006).

EL CLUSTER EN CIFRAS EMPLEOLa actividad textil-confección en Antioquia,

representa el 41% del empleo industrial del

Departamento.

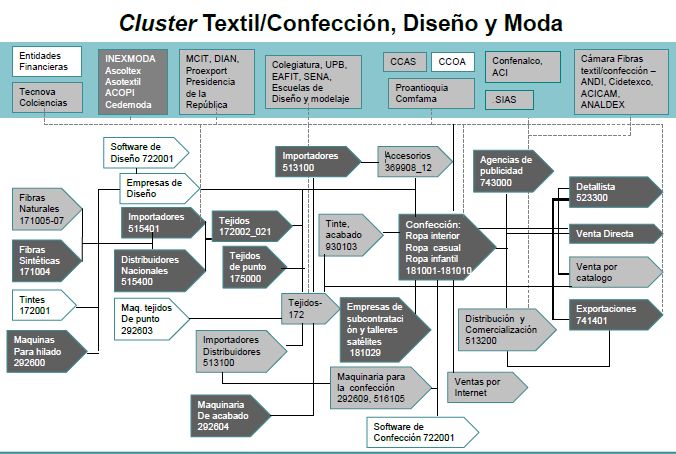

CLÚSTER TEXTIL-MODA EN BOGOTÁ (CLUSTERS DE LA MODA):

El clúster de textil-moda, fue identificado en el

año 2003, en busca de organizar, centralizar y

modernizar la comunicación del sector, con

plataformas de mejora para los diseñadores que les

permita mantener su posición de la moda en el

mercado de colombiano y también en los mercados

internacionales.

El Objetivo o misión del clusters es impulsar la

consolidación del sector textil-moda, para ser

competitivo a nivel internacional, con el cual se pueda

contribuir en el desarrollo económico y social con

equidad y solidaridad en la Ciudad de Bogotá.

Su visión consiste en lograr que Bogotá sea

reconocida como capital del diseño, los negocios y la

innovación de la industria de la moda en Latinoamérica,

y sus objetivos son lograr el incremento del valor

agregado de la producción y las exportaciones del

sector de la moda de Bogotá, diversificar mercados

internos y externos, aumentar la participación de las

micro, pequeñas y medianas empresas dentro de las Fuente: Clúster de la moda de Bogotá, 2012.

cadenas de producción y exportación, y por último

promover la coordinación entre empresarios e En el esquema del clusters de la Moda de

instituciones públicas y privadas. (Cluster de la moda de Bogotá, se puede observar cómo está organizado:

Bogotá, 2010; INCAE, 2009)

El número de establecimientos textiles en • Primero, se encuentran las industrias

Bogotá al 2008, fue de 52.85% y de confección de relacionadas, que son: las de alimentos, la

prendas de vestir de 45.10%. Aparte de que el sector en maquinaria y equipo, el transporte y logística,

Bogotá tiene una gran representatividad en seguros, capacitación, asistencia técnica e

comparación con los demás departamentos del país, en información y la banca y financiamiento.

producción, empleo (con el 24, 3%,), y valor agregado, • Segundo, las instituciones de apoyo que se

constituye el 9% del PIB de Bogotá. Además, el sector se dividen en cuatro: Gobierno, Asociaciones y

compone principalmente de microempresas con un Cámaras, Eventos, Centros de Formación. La

89,41%, en segundo lugar de pequeñas empresas con materia prima está constituida por: la

un 8,52%, en tercer lugar con medianas empresas con producción de algodón, fibra de algodón, dicho

un 1,63% y en cuarto, las grandes con un 0,44%. con anterioridad, en el esquema también se

Las empresas exportadoras de prendas de vestir puede ver la parte de corte y confección, las

de Bogotá en 2009, fueron: de prendas de vestir 1098 y importaciones, exportaciones y comercio. La

de textiles y confecciones 681. (Clusters de la moda de mayor debilidad del clúster, está en el

Bogotá, 2010; Empresas y Economía.com, 2011) desconocimiento de los microempresarios de

Bogotá con el clusters de la moda ha las redes del mercado, el limitado acceso a las

comenzado a establecerse en este sector. En los tecnologías en de las redes del mercado,

esquemas de los clusters mostrados a continuación, se Industria textil-moda. Para mejorar esto, se

puede observar cómo es su organización y sus busca basarse en la maquila o la creación de

eslabones. productos genéricos, con la intención de

elaborar productos de diseño propio que se

destinen a nichos de mercado. Más rentables.

Además, de que el sector tiene falencias en los

procesos de acabado, dado a que no se tiene lamisma tecnología empleada por los -Colombia es reconocida - La revaluación del peso.

competidores de otras partes del mundo. Por internacionalmente como un

último, la competencia de los eslabones finales país fuerte en el sector de -La crisis internacional y

de la cadena es muy intensa, debido a las textil y confecciones, consigo la caída de la

importaciones de textiles de origen asiático. generando una mayor demanda mundial.

inversión extranjera directa.

(INCAE, 2010; Departamento de Cundinamarca:

- El contrabando

Secretaria de Planeación, s.f., Guía de Actividad - El gobierno a través de

Empresarial, s.f.) Ministerio de Comercio - La informalidad

Industria y Turismo está

RESULTADOS impulsando el sector de - El bajo costo de materia

El sector textil es uno de los sectores más textiles y confecciones como prima y productos

representativos en Colombia, lo que permitió dar paso uno de los sectores de talla terminados que países

al inicio de iniciativas de cooperación en departamentos mundial, con el fin de ser más como China esta

como Sucre, Norte de Santander, Bogotá- competitivos y consigo tener

Cundinamarca, Tolima, Huila, Valle del Cauca, Quindío y mayor participación en los -Entrada al mercado de

Antioquia. Por tal motivo se tomara como ejemplo el mercados internacionales. competidores con marca.

clúster de moda de Bogotá como objeto de estudio y se

- Los acuerdos comerciales

realizara un análisis comparativo con el cluster de moda

vigentes a los cuales el país se

de Medellín. Sin embargo, es pertinente como

ha involucrado “CAN,

herramienta analítica referenciar las debilidades, CARICOM, G2 con México,

fortalezas, amenazas y oportunidades que enfrenta el MERCOSUR, TLC con Chile, TLC

sector textil en su proceso de internacionalización en con Canadá, Acuerdo Cuba-

una economía que se encuentra totalmente globalizada Colombia, Triangulo del norte

y así entender de manera más objetiva el y EFTA”.

comportamiento de la evolución del sector hacia la

asociatividad con miras hacia el Clúster

ANÁLISIS COMPARATIVO CLÚSTER BOGOTÁ Y MEDELLÍN

FORTALEZAS DEBILIDADES A continuación se observa una tabla

comparativa entre el clúster de moda de Bogotá y

-La industria está -Al no poseer una

Medellín.

desarrollando habilidades infraestructura y tecnología

donde desarrolla y siempre a la vanguardia se

comercializa productos de elevan sus costos de ASPECTOS A CLÚSTER DE LA CLÚSTER DE LA CONCLUSIÓN Y

valor agregado, los cuales son producción por lo tanto su EVALUAR MODA MODA MEDELLÍN RECOMENDACIÓN

BOGOTÁ

identificados por medio de utilidad se ve afectada.

Estructura -En la misión -Dentro de la -El clúster de la

análisis constantes a los del clúster se misión se moda de Medellín

filosófica

consumidores. -Carencia de personal observa que delimita cuáles tiene una

calificado Frente a las no hay una son los factores estructura

-El sector está innovando en necesidades del sector estrategia a seguir con el filosófica más

procesos y productos que son definida ya fin de promover definida según los

viables tanto comercial como que apunta a la cultura de lineamientos que

productivamente. la integración. se necesita para

consolidación ser un clúster en

de un sector -A pesar de que comparación al

OPORTUNIDADES AMENAZAS competitivo su visión está de del clúster de

pero no enfocada la moda Bogotá.́ Se

delimita las competitividad recomienda

características se definió́ para definir de manera

principales el año 2010 por objetiva hacia

con que debe lo tanto es donde quiere

contar el obsoleta. dirigir la

programa estrategia del

- Dentro de la programa con

visión no hay esto los

una fecha diferentes actores

límite del que integran el

cumplimiento clúster sabríande esta. que es lo que se Beneficios -Promueve -Busca -A pesar de que

desea y hacia competitividad fortalecer ambas partes

dónde quieren productividad de las buscan la

llegar las empresas. industrias asociatividad de

en el las empresas,

momento Medellín

de incentiva más el

introducirse fortalecimiento

al clúster. de las mipymes lo

cual es muy

importante ya

que es mayor

porcentaje de

composición

empresarial en el

sector.

Ciclo de -El clúster se -El clúster -El tiempo es un

Actores -Los actores que integran el -Se refleja falta de

encuentra en se factor importante

clúster, especialmente el integración entre vida

etapa inicial de encuentra que ha hecho que

gobierno, los centros de los actores que

emprendimiento. en una Medellín haya

innovación y tecnología y la componer un

etapa de evolucionado más

academia tienen una clúster, aspecto

madurez rápido que en

participación similar en ambas en el cual las dos

Bogotá,́ puesto

ciudades. Sin embargo, en Bogotá́ ciudades deben

que el año

aún no se ha logrado una a reforzar,

de1999

asociatividad adecuada entre los especialmente

empezaron a

empresarios y empresas conexas eliminando la

establecer el

en comparación con Medellín. barrera de la

concepto de

desconfianza del

clúster donde

flujo de la

Antioquia lidero

información.

con el proyecto

Clasificación -En Bogotá́ no -Una de las -Se debe mejorar de mini-clúster

se evidencia estrategias la integración ropa interior

una adecuada que apoyan la principalmente femenina

integración integración entre los

Estrategias -El enfoque -El enfoque Independienteme

vertical, ni vertical es el competidores del

estratégico no estratégico nte de la

horizontal dado “Programa sector de tal

está́ definido en según las estrategia debe

que hay baja padrino” , lo manera que se

el clúster. estrategias existir mayor

cooperación que ha cree una cultura

genéricas participación de

entre los beneficiado la de cooperación y

según los actores para

eslabones de cooperación no de

Porter es la que la industria

una cadena de entre los desconfianza de

diferenciaci tenga éxito en el

valor y la eslabones de robo de

ón. enfoque deseado

competencia. la cadena información.

productiva en

sector, CONCLUSIONES

generando así ́ El clúster fue creado con el fin de lograr una

mayor integración entre los diferentes entes que contribuyen

confianza en

el flujo de para mejorar la competitividad empresarial, por lo

información tanto es un instrumento que brinda oportunidades y

en la industria fortalecimiento tanto al país como a los empresarios.

Políticas y -Ambas regiones han desarrollo -Los programas Por tal motivo es una buena estrategia para que la

programas programas que benefician en propuestos en industria textil se beneficie y sea parte activa de esta

experiencia y conocimientos a los ambas ciudades

diferentes actores del sector son acordes a las iniciativa. Ahora bien, el sector textil dentro del periodo

principalmente a los empresarios necesidades de del 2001 al 2011 ha tenido una tendencia creciente en

los actores que la economía del país, lo que lo posiciono como un

buscan ser sector de talla mundial sustentando en la política del

competitivos.

programa de transformación productiva. El gobierno

proyectado hacia la competitividad, genera políticas de

asociatividad como el clúster de Moda de Bogotá y

Medellín, teniendo en cuenta la estructura de la cadena

productiva del sector textil, para que se integre demanera adecuada dicha iniciativa y con el fin de lograr

la internacionalización del sector concreta • Teniendo en cuenta el análisis de los factores

negociaciones internacionales, llegando acuerdos internos en las empresas se evidencia que debe

comerciales que benefician con preferencias haber una cooperación vertical con el fin de

arancelarias la entrada del producto nacional al potencializa aquellos factores internos por

mercado internacional. medio de la especialización de las actividades

A pesar de dichas iniciativas, no se ha que se encuentran en desventaja y están

evidenciado una adecuada integración vertical ni creando una barrera competitiva.

horizontal frente a los actores que lo componen ya que • Es importante apalancar el musculo financiero

se presenta desconfianza en el flujo de información, lo de las empresas para así poder fortalecer los

que ha generado que a pesar de que el gobierno cree diferentes factores internos, una de las maneras

dichos instrumentos, no haya una adecuada para lograr este objetivo es el apoyo del

implementación y por lo tanto no se ha logrado a gobierno el cual brinda soluciones financieras y

cabalidad los objetivos planteados por el clúster. asesora los proyectos más viables. Dentro de los

Los empresarios deben apoyarse en aquellos entes en que se pueden apoyar estas empresas

factores considerados como una ventaja, deben a su vez son los nombrados anteriormente como los

eliminar las barreras y aspectos que se consideren actores del clúster de la moda Bogotá y

debilidades internas. Para ello, el conocimiento se Medellín, es por esto que las empresas se

considera la base para el adecuado funcionamiento de deben vincular activamente con el programa del

los demás factores, por esto es primordial la Clúster de la Moda.

participación en los programas que crea el gobierno,

junto con las instituciones academias, para la correcta RECOMENDACIONES PARA EL GOBIERNO

aplicabilidad de conceptos transmitidos. Actualmente, • Así como han difundido programas gratuitos en

universidades líderes como la Universidad Nacional de los cuales se han beneficiado empresarios, han

Colombia, la Universidad del Rosario y la Universidad desarrollado otros programas en los cuales el

Javeriana al igual que instituciones de moda como empresario tiene que cancelar una suma de

Arturo Tejada Cano, están 72 brindando asesoría dinero no equitativa. Por ejemplo, las

gratuita que busca desarrollar un análisis interno para microempresas no tienen los recursos para

mejorar los procesos productivos de las compañías. financiar su asistencia periódica, por lo tanto, se

plantea hacer un esquema de precios según la

Un claro ejemplo del entendimiento de la lógica clasificación empresarial con el fin de que todos

anteriormente nombrada, es el Clúster de Moda de empresarios se puedan beneficiar de dichos

Medellín, que en comparación al Clúster de la Moda de programas.

Bogotá, creo programas tales como “plan padrino”, • A su vez es muy importante que así como se

como mecanismo apalancador de pequeñas industrias, difunden conocimientos en las capacitaciones,

con base en la trasferencia de conocimiento en se lleven estos a la práctica puesto que en

búsqueda del fortalecimiento de los factores internos muchas ocasiones las empresas no tienen la

de las empresas, lo que hizo que el conocimiento capacidad para implementar dicha información,

empírico, se complementara con los conceptos y lo que genera primero desinterés en futuros

practicas académicas, para crear valor, cambio de eventos y segundo entorpecimiento de los

cultura empresarial y diferenciación en búsqueda de la procesos existentes por la insatisfacción al no

innovación, para facilitar la asociatividad empresarial y poder realizar lo aprendido. Por lo tanto, a las

permitir avanzar hacia la adecuada cohesión del clúster. empresas que deseen poner en práctica lo

Dicha región ha logrado mayores niveles de explicado, deberían asesorarlas en la

competitividad en el país, sustentado a su continuidad del proceso con el fin de

posicionamiento actual como líder nacional en fortalecerlas y estas sientan satisfacción del

exportaciones de confección, dado que el 50%67 de servicio, lo que generaría una publicidad voz a

productos exportados provienen de Antioquia. voz con los empresarios de la industria.

• Deberían replantear los medios de publicidad y

promoción del clúster ya que se denoto un

RECOMENDACIONES GENERALES desconocimiento de la existencia y la definición

del clúster y en consecuencia del programa.

RECOMENDACIONES PARA EMPRESARIOS• Dada la composición del sector textil y del

clúster, es importante fortalecer a las *Cepeda, J & Villareal, N.F. (2007). Algodón, fibras,

microempresas siendo esta la clasificación que textiles y confecciones. Agenda interna para la

tiene mayor número de empresas en el gremio Productividad y la Competitividad. Recuperado el 21 de

(91.3%). Abril de 2012, dehttp://www.dnp.gov.

• Generar una estrategia que permita mayor co/PortalWeb/Portals/0/archivos/documentos/AgendaI

vinculación de las empresas a la formalidad nterna/Dimension_Sectorial/Algod%C3%B3n,%20fibras,

mediante un privilegio de exención de %20textiles%20y%20confecciones.pdf.

impuestos en un periodo determinado

• Generar estudios aplicables a la realidad de la *ANDI. Sector textil, confecciones y moda en Colombia.

composición empresarial. http://www.andi.com.co/pages/comun/infogeneral.as

• Debe desarrollar un encaje estratégico entre los px?Id=26&Tipo=2

diferentes entes gubernamentales ya que estos

son quienes coordinan, lideran y buscan que se *Asociatividad empresarial, Bogotá y región, cadena

cumplan los objetivos propuestos. textil y de confección - cadena de cuero y calzado

http://hasp.axesnet.com/contenido/documentos/asoc

iatividad%20casos.pdf

REFERENCIAS *Cámara de comercio de Medellín.

*Ministerio de comercio industria y turismo (2012) http://www.camaramedellin.com.co/site/DesktopMo

recuperado el 15 de Mayo de 2012 de dules/Bring2mind/DMX/Download.aspx?Command=C

http://valleduparnoticias.co/2012/01/25/mincomercio- ore_Download&EntryId=200&PortalId=0&TabId=515

dice-que-2012-sera-excelente-para-industria-y-empleo/

*Carlos López Cerdan Ripoll. “Redes empresariales.”

*Alcaldía Mayor de Bogotá. (2010). Un nuevo rumbo al Perú 2003 edición Minka Cooperazione Italiana

desarrollo económico y social de Bogotá. Cuaderno dos.

Bogotá. *Cluster de la moda de Bogotá.

http://www.desarrolloeconomico.gov.co/programas/

*Banco de la República. (2011). Flujos de Inversión 1022-el-cluster-de-la-moda-de-bogota

Extranjera Directa en Colombia Según Actividad

Económica - Balanza De Pagos. Recuperado el 2 de *Cluster de moda. . Consultado [05/12/2012].

Abril de 2012, de Disponible en

http://www.banrep.gov.co/economia/flujos/C1flujoinv. http://www.clusterdelamoda.com/descargar.php?ind

xls. =24h

*Calle, A.M. & Tamayo, V.M. (2005). Estrategia e

Internacionalización en las PYMES: Caso Antioquia. *Clusters de la moda de Bogotá. (2011). Clúster de la

Cuadernos de Administración, 18, (30), 137-164. moda de Bogotá. Recuperado el 14 de Abril de 2012, de

Recuperado el 23 de Abril de 2012, de http://www.clusterdelamoda

http://redalyc.uaemex.mx/pdf/205/20503006.pdf. .com/descargar.php?ind=24.

*Cámara de Comercio de Medellín para Antioquia. *Ministerio de comercio industria y turismo (2012)

(2009). Avances de la estrategia clúster en Medellín y recuperado el 15 de Mayo de 2012 de

Antioquia. Recuperado el 3 de Abril de 2012, de http://valleduparnoticias.co/2012/01/25/mincomercio-

http://www.camaramedellin.com.co/site/DesktopMod dice-que-2012-sera-excelente-para-industria-y-empleo/

ules/Bring2mind/DMX/Download.aspx?Command=Core

_Download&EntryId=200&PortalId=0&TabId=515. *Alcaldía Mayor de Bogotá. (2010). Un nuevo rumbo al

desarrollo económico y social de Bogotá. Cuaderno dos.

*Carrizo, A. (2007). La Internacionalización de PYMES Bogotá.

Industriales a través de Multinacionales: Presentación

de algunos casos de los sectores automotor y *Banco de la República. (2011). Flujos de Inversión

electrónico. Cuadernos de Administración, 20, (34), 89- Extranjera Directa en Colombia Según Actividad

114. Recuperado el 18 de Abril de 2012 de la base de Económica - Balanza De Pagos. Recuperado el 2 de

datos EBSCO.Abril de 2012, de http://www.banrep.gov.co/economia/flujos/C1flujoin v.xls. *Calle, A.M. & Tamayo, V.M. (2005). Estrategia e Internacionalización en las PYMES: Caso Antioquia. Cuadernos de Administración, 18, (30), 137-164. Recuperado el 23 de Abril de 2012, de http://redalyc.uaemex.mx/pdf/205/20503006.pdf. *Cámara de Comercio de Medellín para Antioquia. (2009). Avances de la estrategia clúster en Medellín y Antioquia. Recuperado el 3 de Abril de 2012,de http://www.camaramedellin.com.co/site/DesktopMo dules/Bring2mind/DMX/Download.aspx?Command=C ore_Download&EntryId=200&PortalId=0&TabId=515. *Carrizo, A. (2007). La Internacionalización de PYMES Industriales a través de Multinacionales: Presentación de algunos casos de los sectores automotor y electrónico. Cuadernos de Administración, 20, (34), 89- 114. Recuperado el 18 de Abril de 2012 de la base de datos EBSCO. *Cepeda, J & Villareal, N.F. (2007). Algodón, fibras, textiles y confecciones. Agenda interna para la Productividad y la Competitividad. Recuperado el 21 de Abril de 2012, de http://www.dnp.gov. co/PortalWeb/Portals/0/archivos/documentos/AgendaI nterna/Dimension_Sectorial/Algod%C3%B3n,%20fibras, %20textiles%20y%20confecciones.pdf.

También puede leer