Planificación fiscal Renta - Patrimonio 2012

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Planificación fiscal

Renta - Patrimonio 2012

Enrique Chinchilla

Mayo, 2.013

Enrique Chinchilla

Programa

I. Contexto Económico.

II. Novedades IRPF 2.012 (y 2.013).

III. Aspectos clave liquidación IRPF 2.012.

Rentas del Trabajo.

Rentas del Ahorro.

Previsión Social / Pensiones.

Deducciones e Incentivos.

IV. Planificación I Patrimonio y Sucesiones 2.012.

V. Perspectivas tributarias.

Enrique Chinchilla 2

1

Contexto Económico

Enrique Chinchilla

Algunas enseñanzas …

“ Las promesas y el despilfarro de los políticos de ayer,

son la deuda pública de hoy y los impuestos del mañana.”

- William Mackenzie King -

Enrique Chinchilla

2

España con E de

Endeudamiento

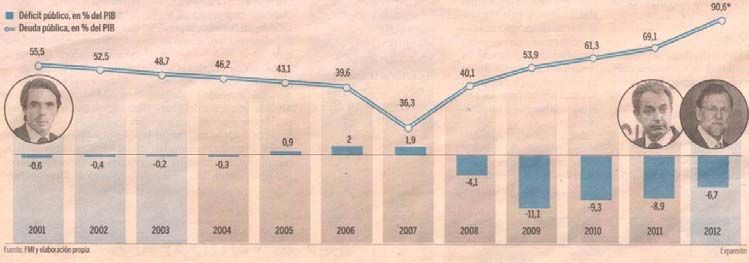

El déficit 2.012 se ha ajustado al 7,1% por Eurostat (sin incluir rescate Bancario).

La deuda pública cerró el pasado ejercicio al 84,2% PIB (en marzo, el 87,8% PIB).

Enrique Chinchilla 5

Recaudación Tributaria

Enrique Chinchilla 6

3

Enrique Chinchilla 7

Programa

Enrique Chinchilla 8

4

Política Fiscal

Colbert: Para conseguir dinero hay un momento en que engañar al contribuyente ya no es posible.

¿Cómo es posible continuar gastando cuando ya se está endeudado hasta el cuello…?

Mazarino: Si se es un simple mortal, cuando se está cubierto de deudas se va a parar a prisión.

¡Cuando se habla del Estado, eso ya es distinto! No se puede mandar al Estado a prisión,

por lo tanto el Estado puede continuar endeudándose. ¡Todos los Estados lo hacen !

Colbert: ¿Cómo hemos de obtener el dinero, si ya creamos todos los impuestos imaginables ?

Ya no podemos lanzar más impuestos: Ni sobre los pobres, ni sobre los ricos.

Mazarino: Es cierto, sobre los pobres ya no es posible. Sobre los ricos tampoco, pues no

gastarían, y un rico que no gasta no deja vivir a centenares de pobres. Un rico que gasta, sí.

Colbert: Entonces, ¿no hay salida?

Mazarino: ¡Discurres como un queso de Gruyere o como un orinal enfermo! Hay una cantidad

enorme de gente entre los ricos y los pobres. Son todos aquellos que trabajan soñando

en llegar algún día a enriquecerse y temiendo llegar a pobres. Es a esos a los que debemos

gravar con más impuestos. ¡Cuánto más les quitemos a cambio de nada, más trabajarán

para compensar lo que les quitamos! ¡Son una reserva inagotable! 9

Enrique Chinchilla

Evolución IRPF vs. PIB

Enrique Chinchilla 10

5

Tax Freedom Day

Enrique Chinchilla 11

La Losa del Fisco

Enrique Chinchilla 12

6

Esfuerzo Fiscal

Enrique Chinchilla 13

Desempleo en Europa

Enrique Chinchilla 14

7

Estadísticas IRPF 2010

Recaudación

Enrique Chinchilla 15

Recaudación IRPF ´09

Fuente: AEAT

Enrique Chinchilla 16

8

Novedades IRPF

Enrique Chinchilla

“Tax me please,

I´m rich”

Enrique Chinchilla 18

9

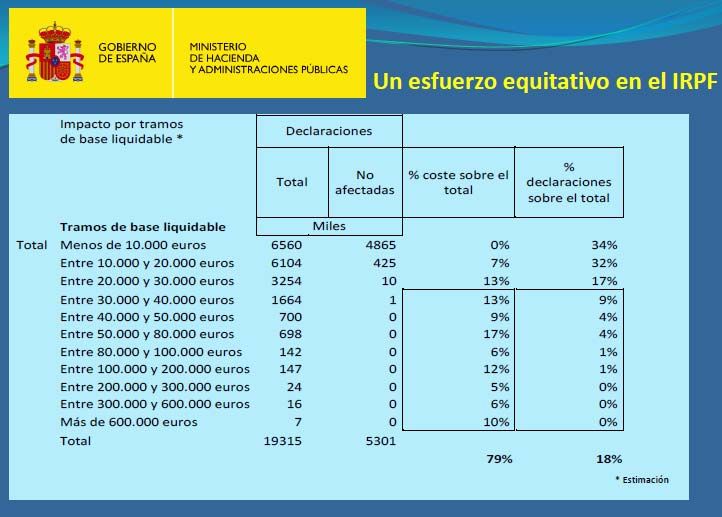

Novedades IRPF 2.012 (1/2)

Aumento Tarifa de gravamen (2.012 y 2.013) + 2.014:

BI General: Aumento del 0,75% al 7% (rentas > 300 mil €).

BI Ahorro: Aumento del 2% al 6% (rentas > 24 mil €).

Aumento Tabla Retenciones:

Tabla Retenciones: Marginal máximo 52%.

Retenciones Ahorro / Profesionales: 21%.

Retenciones Administradores: 42%.

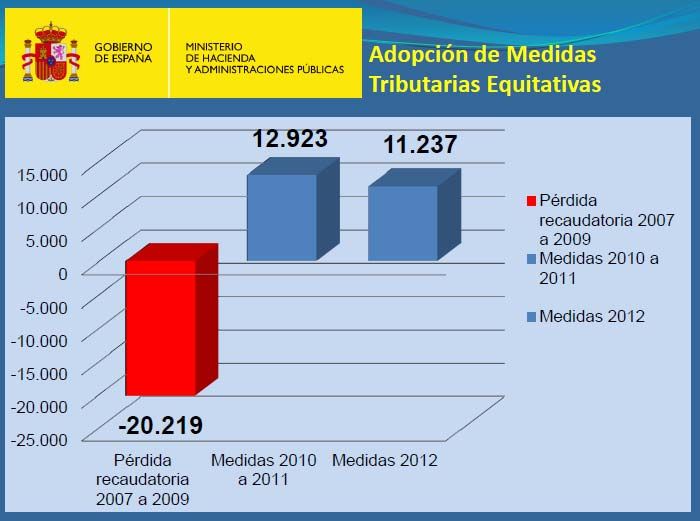

Progresividad en frío: 2008 + 2009 + 2010 + 2011 y 2.012 (+ 2013).

Tarifa Estatal y Autonómica / Mínimos personales y familiares.

Enrique Chinchilla 19

Diferencial IRPF Europa 2.012

Tipo marginal máximo IRPF 2.012

+ IP

Fuente: La Vanguardia

Enrique Chinchilla 20

10IRPF 2.012 por Comunidades

Tipo marginal máximo IRPF 2.012

+ IP

+ IP

Fuente: Consejo General de Economistas Asesores Fiscales

Enrique Chinchilla 21

Escala Gravamen (Cataluña):

Base General

Tabla 2012-2013 + 2014 Transitoria ?

Base liquidable Cuota Íntegra Resto base liquidable Tipo aplicable

0,00 0,00 17.707,20 24,75 %

17.707,20 4.382,52 15.300,00 30 %

33.007,20 8.972,52 20.400,00 40 %

53.407,20 17.132,52 66.593,00 47%

120.000,20 48.431,24 55.000,00 51 %

175.000,20 76.481,24 125.000,00 55 %

300.000,20 142.731,24 En adelante 56 %

Enrique Chinchilla 22

11Escala de Retenciones

Tabla 2012-2013 + 2014 Transitoria ?

Base liquidable Cuota Íntegra Resto base liquidable Tipo aplicable

0,00 0,00 17.707,20 24,75 %

17.707,20 4.382,52 15.300,00 30 %

33.007,20 8.972,52 20.400,00 40 %

53.407,20 17.132,52 66.593,00 47%

120.000,20 48.431,24 55.000,00 49 %

175.000,20 75.381,24 125.000,00 51 %

300.000,20 139.131,24 En adelante 52 %

Enrique Chinchilla 23

Escala Gravamen:

Base del Ahorro

Tabla 2012-2013 + 2014 Transitoria ?

Base liquidable Cuota Íntegra Resto base liquidable Tipo aplicable

0,00 0,00 6.000,00 21 %

6.000,00 1.380,00 18.000,00 25 %

24.000,00 5.880,00 En adelante 27 %

Enrique Chinchilla 24

12Residencia Fiscal

Normativa Interna:

Permanencia > 183 días en España (+ ausencias esporádicas).

Centro de intereses vitales.

Presunción si reside cónyuge no separado + hijos menores.

Convenio con el otro Estado:

Vivienda permanente a su disposición.

Relaciones personales y económicas más estrechas.

Residente del Estado donde viva de manera habitual.

Residente del Estado del que sea nacional.

Resolución de mutuo acuerdo entre ambos Estados.

Enrique Chinchilla 25

Residencia Fiscal

A. Nacional 04 - 02 - 10

Los indicios apuntados por la Inspección han quedado desvirtuados

por las pruebas aportadas para probar su residencia en Suiza:

Su asistencia en contadas ocasiones a Consejos de Administración

no comporta que su presencia fuera necesaria ni continuada en las

empresas a las que estaba vinculado.

El mantenimiento de cuentas bancarias no cuestiona su no residencia.

Tampoco el que habite en Barcelona uno de sus hijos.

Enrique Chinchilla 26

13Novedades IRPF 2.012 (2/2)

Reducción 20% Rendimientos Actividades Económicas.

Reducción 20% “microempresas” (se prorroga al 2.013).

Libertad amortización activos fijos nuevos afectos (31/03/2.012).

Exención 50% ganancias transmisión inmuebles urbanos:

Inmuebles adquiridos de 12/05/2.012 hasta 31/12/2.012.

No adquirido / transmitido a cónyuge, pariente o entidad vinculada.

Vivienda Habitual:

Se mantiene deducción vivienda habitual.

Se elimina compensación VH adquirida antes del 20/01/2.006.

Enrique Chinchilla 27

Novedades IRPF 2.013 (1/4)

Integración Ganancias y Pérdidas patrimoniales.

BI Ahorro: Ganancias y pérdidas > 1 año.

BI General: Ganancias y pérdidas < 1 año.

Saldo negativo: Se compensará con límite 10% (antes, 25%).

Compensación 4 años.

Ganancias del juego.

Dejan de estar exentos premios lotería y apuestas Estado.

Tipo gravamen 20% (exención 2.500 €).

Compensación pérdidas en el juego con ganancias (?).

Enrique Chinchilla 28

14Novedades IRPF 2.013 (2/4)

Reducción 40% rendimientos trabajo irregulares.

Si renta < 700.000 €: Límite 300.000 €,

Si renta < 700.000 € y menor 1.000.000 €:

Límite [ 300.000 € – (Renta irregular – 700.000 €)]

Si renta > 1.000.000 €:

No reducción 40%.

No deducibilidad IS, del exceso > 1.000.000 €.

Cesión vivienda a empleados (régimen transitorio 2.013):

Imputación coste del alquiler satisfecho por el empleador.

Enrique Chinchilla 29

Novedades IRPF 2.013 (3/4)

Primas seguros colectivos:

Imputación primas planes pensiones > 100.000 €.

No imputación, en los contratos anteriores 1/12/2.012.

Supresión Deducción Vivienda habitual.

Régimen Transitorio adquisición / rehabilitación antes 31/12/2012.

Cambio residencia a otro Estado UE (Tribunal UE 12 - 07 -12).

Imputar rentas pendientes último período.

Tributación en base a cobros.

Enrique Chinchilla 30

15Novedades IRPF 2.013 (4/4)

Actualización Balances (actividad económica).

Aplicación coeficientes inflación.

Gravamen 5% vs. amortización 2.015.

Régimen SOCIMI´s.

No tributación IS en sede SOCIMI.

Tributación en sede socios (obligación distribuir 80% resultados).

Información bienes y derechos en el extranjero (modelo 720).

Impuesto Patrimonio: Se prorroga al ejercicio 2.013.

Enrique Chinchilla 31

Apoyo al Emprendedor

Reducción 20% rendimiento neto Autónomos.

Inicio actividad económica a partir 1 enero 2.013.

Primer período con resultado positivo + el siguiente.

Rendimiento neto no podrá superar > 100.000 €.

No haber ejercido actividad económica en ejercicio anterior.

No, si > 50% procede de persona que hubiera obtenido rentas

trabajo (evitar que persona física pase del régimen laboral a

régimen mercantil).

Exención prestaciones desempleo en pago único.

Desempleados que decidan establecerse como Autónomos.

Enrique Chinchilla 32

16Esquema Liquidación

Enrique Chinchilla

Enrique Chinchilla 34

17IRPF: Esquema liquidación (1/3)

Renta Total (Impuesto Dual)

Renta General Renta del Ahorro

+ Rdtos. Trabajo + Rdtos. Cap. Mob.

Ganancias y + Dividendo asimilado Ganancias y

+ Rdtos. Cap. Inmob.

pérdidas pérdidas

+ Activos financieros no

+ Rdtos. Act. Econ.

< 1 año vinculados > 1 año

+ Imputaciones renta + Seguros de vida e

+ Intereses vinculadas invalidez

(-) (+) (-) (+) (+) (-) (+) (-)

Compensación

hasta 10%

Compensación Compensación Compensación

4 años 4 años 4 años

BI General 24,75% - 52% /56% BI Ahorro 21% - 27%

Enrique Chinchilla 35

IRPF: Esquema liquidación (2/3)

Base Imponible General Base Imponible del Ahorro

-REDUCCIONES - Remanente por tributación conjunta, por

- Por tributación conjunta. aportaciones a planes de pensiones, por

pensiones compensatorias y por cuotas y

- Por aportaciones a planes de pensiones.

aportaciones a partidos políticos.

- Por pensiones compensatorias.

- Por cuotas y aportaciones a partidos políticos.

+ GANANCIAS NO JUSTIFICADAS

Base Liquidable General Base Liquidable del Ahorro

(-) (+) (+)

Compensación 4 años

Tarifa general 24,75% - 52% /56% Tarifa del Ahorro 21% - 27%

Enrique Chinchilla 36

18IRPF: Esquema liquidación (3/3)

Tarifa general 24,75% - 52% /56% Tarifa del Ahorro 21% - 27%

Aplicación de la escala de gravamen sobre la base Aplicación de la escala de gravamen sobre

liquidable general y sobre el mínimo personal y familiar la base liquidable del ahorro

Cuota íntegra de la base general Cuota íntegra de la base del ahorro

Cuota íntegra total - Deducción por adquisición o

mejora de la vivienda

habitual.

Si procede

- Otras deducciones

estatales y autonómicas.

Cuota líquida

- Pagos a cuenta (retenciones y pagos fraccionados).

- Deducción por doble imposición y otras compensaciones.

- Deducción

maternidad Cuota diferencial

Si procede

A ingresar / A devolver

Enrique Chinchilla 37

Rentas del Trabajo

Enrique Chinchilla

19Reforma Laboral

Indemnización Exenta: Cuantía obligatoria normativa laboral.

Contratos anteriores a 12 / 02 / 2.012:

45 días de salario hasta dicha fecha, y 33 días de salario con

posterioridad a dicha fecha.

Límite 24 mensualidades (salvo que la expectativa de derecho

a la indemnización fuera mayor - límite 42 mensualidades -).

Contratos posteriores a 12 / 02 / 2.012:

33 días por año trabajado con límite 12 mensualidades.

Despido Objetivo: Pérdidas ó disminución ingresos 3 trimestres.

20 días por año trabajado con límite 12 mensualidades.

Enrique Chinchilla 39

Indemnización Despido (1/2)

D.G.T. 18 - 09 - 12

Ha desaparecido el denominado “despido exprés”: Para que opere la

exención en la indemnización por despido resulta necesario que se

produzca la conciliación o la resolución judicial.

En los despidos colectivos, se elimina la previa aprobación del ERE

por la autoridad competente.

D.G.T. 10 - 12 - 12

La indemnización satisfecha a un alto directivo está plenamente

sujeta al IRPF y a su sistema de retenciones e ingresos a cuenta.

Enrique Chinchilla 40

20Indemnización Despido (2/2)

D.G.T. 26 - 04 - 12

En el cálculo del importe exento de la indemnización se tendrá en

cuenta el número de años de servicio en la empresa, y no la

antigüedad reconocida en virtud de pacto o contrato.

Al exceso le resultará de aplicación la reducción del 40% (con el

límite de 300.000 €, y topes 700.000 € / 1.000.000 €).

D.G.T. 19 - 09 - 12

El trabajador que pase a ser recontratado antes de los tres años de su

despido por otra empresa del Grupo, podrá acreditar que se produjo

dicha desvinculación laboral, y que la nueva relación laboral no

enerva dicha desvinculación.

Enrique Chinchilla 41

Trabajos en el Exterior

D.G.T. 17 - 10 - 12

La exención tendrá un límite máximo de 60.100 €.

Criterio de reparto proporcional teniendo en cuenta el número

total de días del año (365), así como las retribuciones específicas

correspondientes a los servicios prestados.

D.G.T. 02 - 02 - 12

Resulta aplicable la exención si se ha prestado un servicio

intragrupo (planificación, coordinación, asesoramiento, …).

No resulta aplicable si se realiza una actividad en beneficio del

accionista, o son servicios de naturaleza comercial, dirigidos a

captar clientes para la entidad residente en España.

Enrique Chinchilla 42

21Dietas desplazamiento

al extranjero

D.G.T. 06 - 02 - 12

Tendrán la consideración de dietas exentas:

El exceso que perciban los empleados con destino en el extranjero,

sobre las retribuciones totales que obtendrían por sueldos, jornales,

antigüedad, pagas extraordinarias, incluso la de beneficios, ayuda

familiar o cualquier otro concepto, en el supuesto de hallarse

destinados en España.

Enrique Chinchilla 43

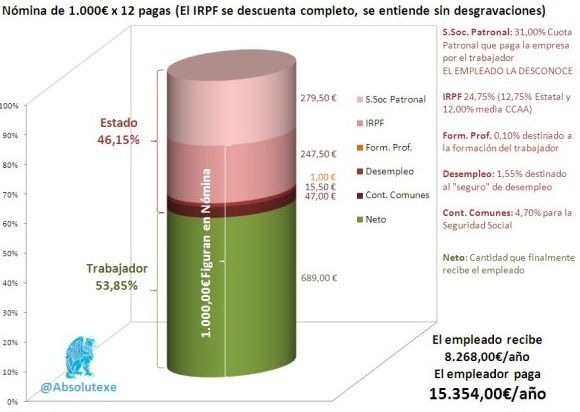

Retenciones del Trabajo

T.E.A.C. 26 - 06 - 12

Se podrá sancionar si se acredita el elemento subjetivo de

culpabilidad en el obligado a practicar la retención, aún cuando no

pueda regularizarse el pago de la retención - pues daría lugar a un

enriquecimiento injusto para la Administración -.

T.E.A.C. 27 - 09 - 12

Si no se practican las retenciones / ingresos a cuenta por causa

imputable al pagador, el perceptor de las rentas tendrá derecho a

deducirse la retención procedente, imputándosela en el mismo

período que se imputen las rentas.

Enrique Chinchilla 44

22Rentas del Ahorro

Enrique Chinchilla

Intereses Sociedad a Socio

Intereses de Sociedad a Socio tributan por la escala general.

Ingreso en Socio

Tipo Marginal 51,9% - 56%

Préstamo Intereses “Sobre imposición”

Gasto en Sociedad

Sociedad

20% / 25% / 30%

No forman parte BI del Ahorro: Intereses préstamos de sociedades

vinculadas, si préstamo > 3 veces fondos propios.

Enrique Chinchilla 46

23Fondos Inversión vs. ETF

Fondos de Inversión

Diferimiento tributación Ganancia patrimonial por traspaso de

un fondo de inversión a otro (no cómputo ganancia).

Las nuevas participaciones conservarán el valor y la fecha de

adquisición de las transmitidas o reembolsadas.

Retención 21% ganancia patrimonial.

Exchange Trade Funds (ETF´s)

Fondos de Inversión cotizados en Bolsa, que replican la evolución

de un índice bursátil o cesta de valores.

No aplicación régimen diferimiento por traspaso.

No retención por las Ganancias derivadas del reembolso o

transmisión participaciones.

Enrique Chinchilla 47

SiCAV

Sociedades de Inversión Mobiliaria (de capital variable).

Tenencia, administración y enajenación valores.

Fondos de Inversión (nacionales, sectoriales, internacionales).

Cartera de títulos cotizados en Bolsa (en €, dólares, divisas).

ETF´s (replican índices).

Tesorería, Depósitos, Divisas.

Bonos corporativos, Deuda Pública, Letras del Tesoro.

Si > 100 socios: Tributan 1% I. Sociedades.

Inversión mínima de 2,4 millones €.

Cautelas para evitar diferimiento tributación accionistas de SICAV.

Enrique Chinchilla 48

24Coeficientes Abatimiento

Congelación Coeficientes Abatimiento a partir 20 enero 2006.

Fecha Fecha

Adquisición 31/12/94 20/01/2006 Transmisión

Coeficientes reductores:

Inmuebles 11,11 % Ganancia

Acciones cotizadas 25,00 %

Resto 14,28 % Patrimonial

Período 1 Período 2

Coeficientes No Coeficientes

Abatimiento Abatimiento

(*) En 2.012: Exención 50% inmuebles urbanos (no vinculación).

Enrique Chinchilla 49

Sociedad vs. Persona Física

Supuesto:

Sociedad y Persona Física invierten 1.000.

Rentabilidad 10% = 100.

Tipo BI ahorro IRPF: 27%

Sociedad P. Física PYME P. Física

I.S. I.S.

Renta 100,00 Renta 100,00

Tributación 30,00 Tributación 20,00

Renta Neta 70,00 Renta Neta 80,00

I.R.P.F. I.R.P.F.

Renta 70,00 100,00 Renta 80,00 100,00

Tributación 18,90 27,00 Tributación 21,60 27,00

Renta Neta 51,10 73,00 Renta Neta 58,40 73,00

Ahorro fiscal 21,90 Ahorro fiscal 14,60

Enrique Chinchilla 50

25Planificación fiscal del Ahorro

Tributación uniforme del Ahorro: Tipo 21% - 27%.

Evitar / Diferir gravamen: TAE 10% vs. 7,3%, (20% vs. 14,6%...).

Traspaso de fondo a fondo / de plan a plan de pensiones.

Evitar / contener materialización Plusvalías latentes y Dividendos.

Materializar minusvalías (RCM / pérdidas) en períodos de baja.

Ojo con la cautela de 2 meses (cotizados) / 1 año (no cotizados).

Compensación Minusvalías en 4 años.

Sopesar el uso de la Empresa como vehículo inversión.

Planificación Fiscal Patrimonio + Donaciones / Sucesión.

Enrique Chinchilla 51

Previsión Social

Enrique Chinchilla

26Pirámide de Población

Enrique Chinchilla 53

Ratio cotizantes por

Pensionista

Enrique Chinchilla 54

27Previsión Social

Plan de Pensiones:

Se limitan aportaciones a 10.000 € (12.500 € > 50 años).

Aportación < 30% rentas trabajo y actividades económicas.

Para > 50 años, aportación < 50% rentas trabajo.

Las aportaciones no deducidas por insuficiencia de base o cuota

se podrán reducir en los cinco ejercicios siguientes.

Posibilidad movilización (sin tributar) a otros planes de pensiones.

Prestaciones tributarán como Renta del Trabajo: Disposición

flexible (renta vitalicia, temporal, capital, libre…).

Aportaciones hasta 31/12/06: Reducción 40% (si prestación capital).

Enrique Chinchilla 55

Plan de Pensiones

D.G.T. 17 - 05 - 12

Se permite la reducción de la BI, a las aportaciones a planes de

pensiones regulados en la Directiva 2.003/41/UE.

D.G.T. 02 - 09 - 12

A partir del acceso a la jubilación, se pueden seguir realizando

aportaciones al plan de pensiones, pero sólo podrán destinarse a las

contingencias de fallecimiento y dependencia.

D.G.T. 02 - 08 - 12

La reducción del 40% - correspondientes a las aportaciones realizadas

con anterioridad a 31/12/2.006 -, sólo podrá aplicarse a las prestaciones

percibidas en un único año.

Enrique Chinchilla 56

28Rendimientos Actividades

Económicas

Enrique Chinchilla

Alquiler Inmuebles

Rendimiento Inmobiliario Actividad Económica

Reducción 60 % rdto. neto

Ingresos (*) Ingresos íntegros

Red.100% (18 a 30 años)

Deducibilidad Gastos Límite Rendimiento Sin Límite

Ganancia Patrimonial 21% con coeficientes 21% sin coeficientes

Sucesiones/ Donaciones No Bonificación 95% Bonificación 95%

Impuesto Patrimonio Sujeción Exención

Enrique Chinchilla 58

29Alquiler Inmuebles

T.E.A.C. 20 - 12 - 12

Para considerar el arrendamiento de inmuebles como una actividad

económica, no es imprescindible contar con local y empleado, si

existe ordenación de medios para el ejercicio de la actividad.

A. Nacional 28 - 02 - 13

Los requisitos de local y persona no se imponen como “conditio sine

qua non”, sino que son indicios relevantes para presumir el ejercicio

(o no) de actividad empresarial.

Enrique Chinchilla 59

Sociedades Interpuestas (1/2)

T.E.A.C. 21 - 03 - 13

El desvío de retribuciones del directivo o profesional, a través de la

interposición de una sociedad pantalla entre el profesional y la

sociedad que factura a los clientes, adolece de simulación relativa.

Directivo /

Empresa Relación Jurídica Real ( negocio oculto)

Profesional

Sociedad

Interpuesta

Fuente: Agencia Tributaria

Enrique Chinchilla 60

30Sociedades Interpuestas (2/2)

Objetivo: Conseguir una ilícita reducción de la carga fiscal.

No retención: Los servicios profesionales (sujetos a retención del

21%) son pagados a la Sociedad Interpuesta (no sujetos a retención).

Tipo de gravamen IS vs. IRPF.

Diferimiento: Remansar rentas en la Sociedad Interpuesta.

Efecto “splitting”: Incorporación como socios de la Sociedad

Interpuesta a familiares del profesional (con menor marginal de IRPF).

Compensación gastos particulares (reformas en vivienda habitual,

vehículos turismo, servicio doméstico, colegios, embarcaciones de

recreo, viajes vacacionales, artículos lujo …).

Enrique Chinchilla 61

Deducciones

Enrique Chinchilla

31Deducción Vivienda

Habitual

Vivienda habitual: Residencia durante tres años.

Deducción Inversión en Vivienda habitual: 15%

Base máxima anual: 9.040 € (eliminada 2013).

Deducción máxima: 1.356 € (15%) vs. 1.446,40 € (16%).

Deducción Alquiler Vivienda habitual: 10%

Base máxima anual: 9.040 €.

Deducción anual máxima: 904 €.

Exención venta > 65 años.

E x Reinversión (valor transmisión – capital préstamo).

Enrique Chinchilla 63

E x R Vivienda Habitual

D.G.T. 29 - 12 - 11

Si debido a la falta de recursos económicos para atender el pago de

la hipoteca - derivado de la pérdida de empleo y haber finalizado la

prestación por desempleo -, se vende la vivienda en la que se ha

residido un período inferior a tres años, ello no supone una

circunstancia excepcional que permita la E x R.

D.G.T. 20 - 03 - 12

Si la vivienda en la que se reinvierte hubiese sido adquirida dentro de

los dos años anteriores, el importe obtenido en la transmisión tiene que

destinarse a satisfacer cantidades pendientes de pago por la

adquisición de la nueva vivienda habitual.

Enrique Chinchilla 64

32Deducciones Cataluña

150 € nacimiento ó adopción hijo (para cada progenitor).

150 € viudos ( 300 € con descendiente a su cargo).

10% alquiler vivienda habitual, con límite 300 € / 600 €.

Deducción por Vivienda: Tramo Estatal 7,50%.

Tramo Autonómico 7,50%.

Tramo Especial 9% (< 32 años si BI< 30.000 €; paro > 183

días; discapacidad > 65%; unidad familiar con un hijo ó más).

Donativos: 15% a Entidades fomento del catalán y en beneficio

del medio ambiente. 25% entidades de investigación.

Deducción intereses préstamo master ó doctorado.

30% Inversión entidad catalana nueva creación (límite 6.000 €).

20% Inversión en MAB (límite 10.000 €).

Enrique Chinchilla 65

Hoja de Ruta

I. Repasar rentas, documentación soporte y ordenar información.

II. Obtener datos web AEAT (DNI, casilla 620, nº móvil): RENO.

III. Analizar Borrador Declaración IRPF.

IV. Cumplimentar Declaración con soporte Informático (programa Padre).

V. Cotejarla y analizar posibles cambios (individual vs. conjunta).

VI. Fraccionar 60% vs. 40% (noviembre).

VII. Firmarla (0,7% asignación Iglesia Católica + 0,7% fines sociales).

VIII. Consistencia con Declaración Impuesto Patrimonio.

IX. Toma de conciencia: Planificar Renta y Patrimonio 2.013.

X. Efectuar los cambios antes de fin de año.

Enrique Chinchilla 66

33➡ Ayudas a la Iglesia, ganamos todos.

Enrique Chinchilla 67

Planificación fiscal

Patrimonial

Enrique Chinchilla

34IRPF vs. Patrimonio

“ ¿Quieres ser rico? Pues no te afanes en aumentar

tu patrimonio, sino en disminuir tu codicia”.

- Epicuro de Samos -

Enrique Chinchilla 69

Novedades IP 2012 (Cataluña)

Mínimo exento: 500.000 € (700.000 € anteriormente).

Aumento 5% tarifa de gravamen (último tramo un10%).

Base liquidable Cuota Resto Tipo aplicable

(hasta) Íntegra base liquidable %

0,00 0,00 167.129,45 0,210

167.129,45 350,97 167.123,43 0,315

334.252,88 877,41 334.246,87 0,525

668.499,75 2.632,21 668.500,00 0,945

1.336.999,75 8.949,54 1.336.999,26 1,365

2.673.999,01 27.199,58 2.673.999,02 1,785

5.347.998,03 74.930,46 5.347.998,03 2,205

10.695.996,06 192.853,82 En adelante 2,750

Enrique Chinchilla 70

35Planificación fiscal IP

Valor bienes y derechos < 2.000.000 €.

Exenciones:

Mínimo Exento: 500.000 €.

Exención vivienda habitual: 300.000 €.

Planes de Pensiones.

Seguro vida con cláusula designación beneficiario irrevocable.

Exención Empresa Familiar.

Límite:

Cuotas IP + IRPF > 60% BI IRPF (sin ganancias > 1 año).

Mínimo: 20% cuota IP.

Deslocalización: Residencia Fiscal.

Permanencia contribuyente > 183 días año natural.

Presunción: Residencia unidad familiar + Centro de intereses.

Enrique Chinchilla 71

Exención Empresa Familiar

1º TEST:

Requisitos Objetivos:

Actividad Empresarial.

Gestión patrimonio mobiliario/ inmobiliario.

Supra Holding Supra Holding

Requisitos Subjetivos:

5% individual / 20% Grupo Parentesco.

Holding

Funciones Dirección.

Remuneración > 50% R. Trabajo/ Empres.

Sociedad (no Rend. otras Entidades Exentas).

Operativa

2º TEST:

Activos afectos actividad empresarial.

Enrique Chinchilla 72

36Valoración acciones

T. Supremo 12 - 02 - 13

Las acciones no cotizadas se valoran según el último balance

aprobado en la fecha de devengo del IP (31 diciembre 2.012).

Atender a la realidad económica, prevaleciendo el valor real y no el

legal o ficticio resultante del último balance aprobado.

Si se han distribuido dividendos, se ha de tomar como referencia el

último balance aprobado dentro del plazo legal para presentar la

oportuna autoliquidación.

Enrique Chinchilla 73

Planificación Sucesoria

Enrique Chinchilla

37Planificación Sucesoria

Bonificación 95% ISD: Empresa Familiar

Enrique Chinchilla 75

ISD en Cataluña

Bonificación 99% cuota ISD sólo en caso Sucesiones.

Contribuyentes Grupos I y II (hijos, padres y cónyuge).

No Bonificación 99% cuota ISD en caso Donaciones.

Sucesiones de otros familiares (hermanos, tíos, sobrinos)

Reinstauración ISD: Acuerdo de Gobierno CIU / Esquerra

Gravamen a partir 01.01.2010

Base Resto

Cuota íntegra Tipo

Liquidable B. Liquidable

(euros) (%)

(hasta euros) (hasta euros)

0,00 0,00 50.000,00 7

50.000,00 3.500,00 150.000,00 11

150.000,00 14.500,00 400.000,00 17

400.000,00 57.000,00 800.000,00 24

800.000,00 153.000,00 en adelante 32

Enrique Chinchilla 76

38Impuesto Donaciones

Cataluña

Tarifa Especial Donaciones descendientes, ascendientes y

cónyuge, en escritura pública.

Tabla Especial Donaciones

Base Cuota Resto Base

Tipo

Liquidable Integra Liquidable

Hasta Euros Euros Hasta Euros Porcentaje

0 200.000 5%

200.000 10.000 600.000 7%

600.000 38.000 en adelante 9%

Resto Donaciones aplica Tabla General.

Enrique Chinchilla 77

Recaudación ISD

Año 2010 (en M €)

Enrique Chinchilla 78

39Deslocalización ISD

Obligación Personal de Contribuir:

Causahabientes (sucesiones “mortis causa”).

Donatarios (transmisiones lucrativas “inter vivos”).

Residencia Habitual Comunidad Autónoma:

“Mortis Causa”: Residencia habitual causante.

“Inter vivos”: Residencia habitual donatario (no tributación si

el donatario tiene residencia en el extranjero).

Donación Inmuebles: Donde radiquen.

Puntos de conexión:

Residencia CA causante /donatario (> nº días 5 años).

Normativa Estatal: Si no es posible determinarla.

Enrique Chinchilla 79

Perspectivas Tributarias

Enrique Chinchilla

40Principal Problema de España

Fuente: Barómetro CIS (febrero 2.013)

Enrique Chinchilla 81

Desempleo en Europa

Enrique Chinchilla 82

4110 Países con mayor

fraude fiscal

Enrique Chinchilla 83

Recaudación % PIB

Zona Euro vs. España

España brecha Diez puntos PIB vs. Europa

Fuente: Comisión Europea

Enrique Chinchilla 84

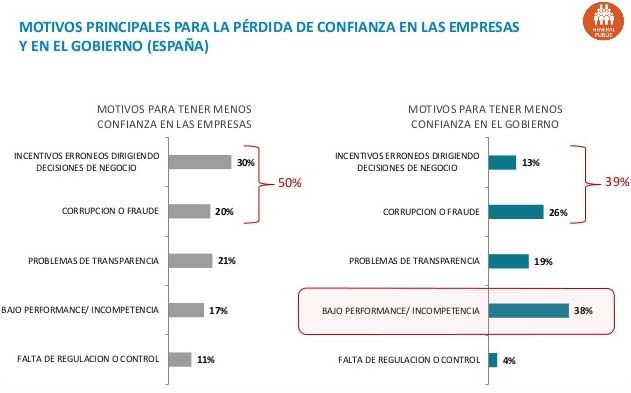

42Trust Barometer 2013

Empresas vs. Gobierno

Enrique Chinchilla 85

Estado de Bienestar

Enrique Chinchilla 86

43“Quo vadis Europa...?”

Dilema Derechos vs. Deberes.

Dilema ciudadanos Votantes vs. Consumidores.

Dilema UE / Estados nación:

Tecnocracia (déficit democrático).

Populismo.

Trilema (Rodrick): Sólo son compatibles dos a dos:

Estados Nacionales.

Democracia.

Globalización (mercados).

Dilema Alemania:

Eurobonos + Control Presupuesto /déficit.

Abandonar zona EURO / Expulsar países Sur Europa.

Enrique Chinchilla 87

44También puede leer