RENTA 2020 - Entre Trámites

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

RENTA 2020 1

36

45

17

3

14

8

10

20

TABLA DE

CONTENIDOS

RENTA 2020

El día 7 de abril se dará comienzo la campaña de la Declaración de la Renta 2020,

y es conveniente que estemos al corriente de qué modificaciones legales se han

realizado en el Reglamento del Impuesto sobre la Renta de las Personas Físicas

(IRPF) y qué novedades se introducen para el ejercicio fiscal 2020.

Tributación de los premios

Estarán exentos para el ejercicio 2020 los premios cuyo importe integro sea igual o

inferior 40.000 euros. Si el premio fuera superior, se somete a tributación respecto

de la parte del mismo que excede de dicho importe.

Obligación de declarar

Estarán obligados a presentar la declaración de la renta aquellos contribuyentes que

obtengan los siguientes rendimientos del trabajo en función del número de

pagadores:

• Para un único pagador, quienes obtengan unos rendimientos del trabajo

superiores a 22.000 € anuales.

• Para dos o más pagadores, quienes obtengan unos rendimientos íntegros del

trabajo superiores a 14.000 € anuales, salvo cuando la suma del segundo

pagador y siguientes en conjunto no supere los 1.500 €, en cuyo caso el límite

será 22.000 €.

En este caso, es conveniente recordar que, a efectos fiscales, la Seguridad Social tiene

la consideración de segundo pagador si se recibe, por ejemplo, una prestación por

desempleo.

Además, el contribuyente también estará obligado a presentar la declaración si sus

rendimientos del ahorro superan los 1600 €. En esta cuantía se incluyen:

• Los rendimientos del capital mobiliario (como los intereses de depósitos o los

dividendos de acciones).

• Las ganancias y pérdidas patrimoniales (la venta de participaciones en un

fondo de inversión, por ejemplo).

No se incluyen las ganancias obtenidas por la inversión en títulos de deuda pública,

como las letras del Tesoro.

Por otro lado, también se está obligado a presentar la declaración de la renta si

obtiene, en conjunto, más de 1000 € de las siguientes fuentes:

• Rentas inmobiliarias imputadas.

3

RENTA 2020

• Subvenciones para adquisición de viviendas de protección oficial.

• Rendimientos de letras del tesoro y otros títulos de deuda pública.

• Otras ganancias patrimoniales derivadas de ayudas públicas.

En cualquier caso, no estarán obligados a presentar la declaración aquellos

contribuyentes que, en conjunto, hayan obtenido las siguientes rentas:

• Menos de 1000 € anuales incluyendo rendimientos íntegros del trabajo, de

capital o de actividades económicas, o ganancias patrimoniales.

• Tampoco quienes declaren exclusivamente pérdidas patrimoniales

inferiores a 500 €.

Todos estos supuestos se aplicarán tanto en tributación individual como en

tributación conjunta. Para estos límites, no se tendrán en cuenta las rentas exentas,

como la prestación por paternidad, la indemnización por despido o las pensiones

compensatorias del cónyuge o anualidades por alimentos que procedan de decisión

judicial, entre muchas otras.

Reducción por obtención de rendimientos del trabajo

Por otro lado, te recordamos que se mantiene la reducción por obtención de

rendimientos del trabajo. Esta reducción se aplicará únicamente a los

contribuyentes con rendimientos netos del trabajo inferiores a 16.825 euros

siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo

superiores a 6.500 euros. El importe de la reducción será:

• Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 13.115

euros: 5.565 euros anuales.

• Contribuyentes con rendimientos netos del trabajo comprendidos entre 13.115

y 16.825 euros: 5.565 euros menos el resultado de multiplicar por 1,5 la

diferencia entre el rendimiento del trabajo y 13.115 euros anuales.

Prestación y deducción por maternidad

La deducción por maternidad tiene un incremento adicional de hasta 1000 euros

anuales cuando el contribuyente que tenga derecho a la deducción satisfaga gastos

de custodia en guardería o centros de educación infantil autorizados por hijo menor

de tres años.

No obstante, en el ejercicio en el que el hijo menor cumpla tres años, este incremento

puede ser de aplicación respecto de los gastos incurridos con posterioridad al

cumplimiento de dicha edad hasta el mes anterior en que pueda comenzar el

segundo ciclo de educación infantil.

Deducción por familia numerosa o personas con discapacidad a

cargo

4

RENTA 2020

Para el caso de la deducción por descendientes con discapacidad a cargo es hasta

1.200 euros anuales por cada descendiente con discapacidad con derecho a la

aplicación del mínimo por descendientes.

En la deducción por ascendientes con discapacidad a cargo es hasta 1.200 euros

anuales por cada ascendiente con discapacidad con derecho a la aplicación del

mínimo por ascendientes.

Por otro lado, la deducción por cónyuge con discapacidad a cargo es de hasta 1.200

euros anuales por el cónyuge no separado legalmente con discapacidad, siempre

que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni

genere el derecho a las deducciones anteriores por descendientes o ascendientes

con discapacidad.

Adicionalmente, la deducción por familia numerosa es hasta 1.200 euros anuales

por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte

de una familia numerosa de categoría general.

Este importe se incrementará en un 100 por 100, es decir, hasta 2.400 euros anuales

en el caso de familia numerosa de categoría especial.

La cuantía de la deducción a que se refieren los puntos anteriores (1.200 euros o 2.400

euros), se incrementará hasta en 600 euros anuales adicionales por cada uno de

los hijos que formen parte de la familia numerosa que exceda del numero

mínimo de hijos exigido para que dicha familia haya adquirido la condición de

familia numerosa de categoría general o especial, según corresponda.

Obligación de pagar de los trabajadores en ERTE

Esta campaña presenta como novedad destacable que muchos de los trabajadores

que se han visto inmersos en un expediente de regulación temporal de empleo

(ERTE) se van a ver obligados a declarar, porque la regulación del IRPF establece que

el límite de 22.000 euros anuales para eximir de la obligación de declarar los

rendimientos de trabajo deben provenir de un solo pagador, situación que se

desvanece al contar en el ejercicio con dos pagadores, como lo son la empresa y el

Servicio Público de Empleo Estatal (SEPE).

Estos trabajadores tienen la obligación de hacer la declaración. En este caso solo

estarán libres de realizar la declaración si el importe recibido por el segundo

pagador es inferior a 1.500 euros o si supera esta cantidad, cuando los

rendimientos no excedan del tope de los 14.000 euros.

El problema con que estos trabajadores que la Administración prácticamente no ha

realizado retenciones sobre los pagos realizados, porque no llegaban a los mínimos.

5

RENTA 2020

Trabajadores y autónomos tendrán que regularizar la situación de los ingresos en su

declaración a Hacienda, lo que les supondrá pagar una parte del dinero recibido,

puesto que el SEPE ha realizado retenciones mínimas. Esto se va a traducir en que

muchos trabajadores pagarán entre 800 y 1.000 euros más.

Madres en ERTE pierden la deducción

Desde el 1 de enero de este año, se ha incrementado en 1.000 euros (sumados a los

1.200 por hijo menor de tres años) cuando el contribuyente tenga gastos de

guardería o centros de educación infantil.

No obstante, aquellas madres que se hayan visto afectadas por un ERTE no pueden

deducir la parte correspondiente al tiempo en el que no han ejercido la actividad.

En estos casos se deja de realizar una actividad por cuenta ajena y de cumplir los

requisitos para disfrutar de esta deducción y otras como las de familia numerosa. La

pérdida es de 900 euros de media.

Importación de los datos de los libros registro

Como novedad muy destacable en el ejercicio 2020, se permitirá por primera vez que

los contribuyentes puedan importar los datos consignados en los libros registro del

Impuesto sobre la Renta de las Personas Físicas.

De esta forma, los contribuyentes que realicen actividades económicas y estén

obligados a llevar libros registro, podrán trasladar el contenido del Libro registro de

ventas e ingresos y del Libro registro de compras y gastos a su declaración.

Este traslado o importación queda supeditado técnicamente a que el formato de los

libros sea el formato tipo de libros registros publicados por la Agencia Tributaria en

la página web..

Obtención del borrador

Por otra parte, en 2020, al igual que los años anteriores, todos los contribuyentes,

cualquiera que sea la naturaleza de las rentas obtenidas, podrán obtener el borrador

de declaración del IRPF a través del Servicio de tramitación del borrador/declaración

(Renta WEB), tras aportar, en su caso, determinada información que les será

solicitada al efecto, u otra información que el contribuyente pudiera incorporar.

En cuanto al modelo de declaración del IRPF del ejercicio 2020, la situación de

emergencia de salud pública provocada por el Covid-19 ha determinado que las

medidas normativas adoptadas se hayan orientado básicamente al plano sanitario,

económico y social.

6

RENTA 2020

Se mantiene la identificación del domicilio fiscal del contribuyente introducida en

2019, que permite, identificar, ratificar o modificar el último domicilio fiscal disponible

en la base de datos de la Agencia Tributaria.

7RENTA 2020

Rendimientos íntegros del trabajo

Con carácter general, y siempre y cuando procedan de un único pagador, el

límite se establece en 22.000 € brutos anuales.

Este límite también se aplicará si se han percibido de varios pagadores en los

siguientes supuestos:

Que la suma de las cantidades percibidas del segundo y restantes pagadores, por

orden de cuantía, no superen en su conjunto la cantidad de 1.500 € brutos anuales.

Que sus únicos rendimientos del trabajo consistan en pensiones de la Seguridad

Social y demás prestaciones pasivas y que la determinación del tipo de retención

aplicable se hubiera realizado de acuerdo con el procedimiento especial

reglamentariamente establecido. En concreto, este procedimiento debió solicitarlo

el contribuyente mediante la presentación del modelo 146.

El límite se establece en 14.000€ brutos anuales cuando:

Procedan de más de un pagador, siempre que la suma de las cantidades percibidas

del segundo y restantes pagadores, por orden de cuantía, superen la cantidad de

1.500 € brutos anuales.

Se hayan percibido pensiones compensatorias del cónyuge o anualidades por

alimentos, salvo que estas últimas procedan de los padres por decisión judicial (estas

últimas están exentas).

Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de

retención.

El pagador de los rendimientos no esté obligado a retener (por ejemplo, pensiones

procedentes del extranjero).

Si el contribuyente hubiera fallecido con anterioridad a la fecha de publicación de la

Ley de Presupuestos Generales del Estado Ley 6/2018, esto es, el 5 julio de 2018, y si

la fecha de devengo del impuesto es posterior, 12.000 euros.

Rendimientos íntegros del capital mobiliario y ganancias

patrimoniales

Consideramos rendimientos íntegros de capital inmobiliario y ganancias

patrimoniales los dividendos de acciones, intereses de cuentas, de depósitos o de

8RENTA 2020

valores de renta fija, así como ganancias derivadas de reembolsos de participaciones

en fondos de inversión, premios por la participación en concursos o juegos y otras

acciones similares. Todos ellos sometidos a retención o ingreso a cuenta, si

conjuntamente no superan la cantidad de 1.600 euros anuales.

Rentas inmobiliarias imputadas rendimientos de letras del Tesoro y

subvenciones para la adquisición de viviendas

Rendimientos íntegros del capital mobiliario no sujetos a retención con el límite

conjunto de 1.000 euros anuales.

¿Quién NO tiene de declarar el IRPF?

En ningún caso tendrán que declarar el IRPF los contribuyentes que obtengan

exclusivamente rendimientos del trabajo, del capital (mobiliario o inmobiliario), de

actividades económicas y ganancias patrimoniales, sometidas o no a retención,

cuando la suma de todos ellos no exceda de 1.000 € brutos anuales y pérdidas

patrimoniales de cuantía inferior a 500 €. No obstante, deberán presentar

declaración del IRPF aquellos contribuyentes que quieran beneficiarse de la

aplicación de las siguientes deducciones o reducciones:

• Deducción por inversión en vivienda habitual.

• Deducción por cuenta ahorro-empresa.

• Deducción por doble imposición internacional.

9RENTA 2020

Son muchas las dudas que nos surgen a la hora de presentar la declaración de la

Renta. Acceder a través de la sede electrónica, especialmente cuando carecemos de

número de referencia, supone un quebradero de cabeza para más de un

contribuyente. Por eso, aquí te mostramos paso a paso cuáles son los trámites que

tienes que realizar para obtener tu número de referencia.

Declaración de la Renta por primera vez: obtén tu número de

referencia paso a paso

A continuación, te explicamos cómo obtener tu número de referencia si no cuentas

con Cl@ve PIN, ni certificado electrónico. O en este video también lo puedes ver.

Paso 1: Acceso a la Web

El primer paso es acceder a la página web de la Agencia Tributaria. Una vez dentro,

hay varias formas de llegar al Portal de Renta. Una de las opciones es acceder a través

de “le interesa conocer”, en el enlace Portal de Renta 2020 (ahora mismo aún inactivo

hasta que dé comienzo la campaña de la Declaración de la Renta 2020). La otra

posibilidad es mediante la sede electrónica, tal y como se indica a continuación:

Paso 2: Acceso al trámite

Una vez hemos accedido al Portal, veremos diferentes opciones a la izquierda.

La primera opción, “obtenga su número de referencia”, puede servirnos en caso de

que:

10RENTA 2020

• Ya hayamos realizado la Declaración de la Renta el año pasado.

• Tengamos la Cl@ve PIN.

• Tengamos certificado electrónico.

Suponiendo que no contamos con ninguna de estas tres alternativas, la opción que

nos interesa es la de “Servicio de tramitación borrador / declaración (Renta WEB)”.

A continuación, debemos marcar la opción “con número de referencia”.

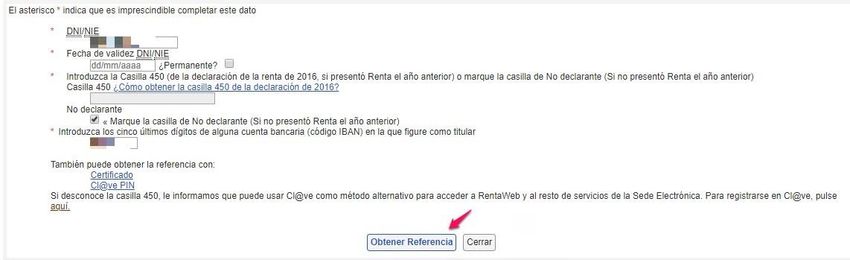

Paso 3: Rellena con tus datos

Se nos pedirá en primer lugar el DNI, pero como no tenemos número de referencia, la

opción que debemos marcar a continuación es la de “no tengo número de referencia”.

11RENTA 2020

Como podemos ver en la imagen siguiente, los datos que deberemos facilitar son:

• DNI/NIE y fecha de validez.

• 5 últimos dígitos de alguna cuenta bancaria en la que figures como titular.

Recuerda también marcar la casilla “no declarante”.

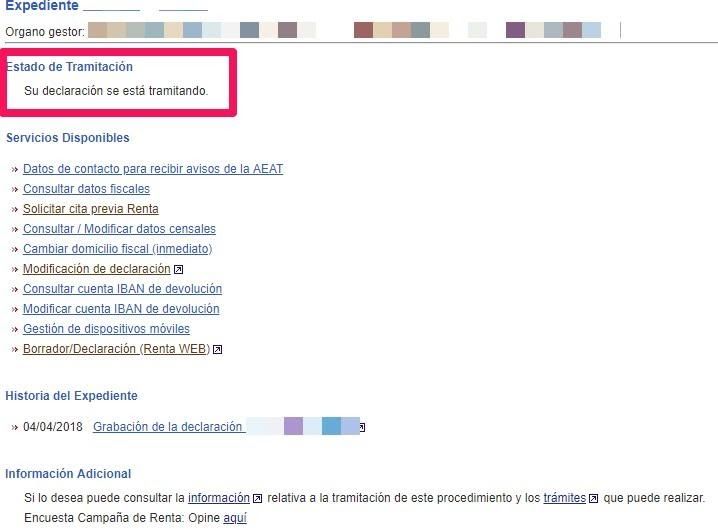

Paso 4: Obtén tu referencia

Si has rellenado los datos de forma correcta, te aparecerá una imagen como esta, con

el número que se te ha asignado.

Ahora ya puedes utilizar tu referencia para realizar múltiples trámites. ¿Quieres

saber cuáles son?

Utilidades del número de referencia

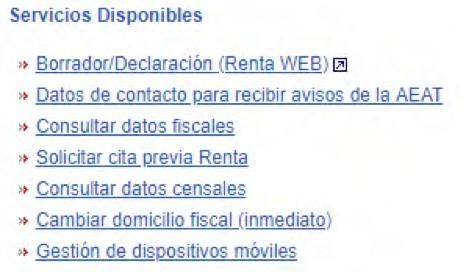

Como ya tenemos nuestro número de referencia, podemos acceder con esta clave al

“Servicio de tramitación borrador / declaración (Renta WEB)” del Portal de Renta

2020, que hemos comentado anteriormente. Una vez dentro, observamos una serie

de servicios disponibles:

12RENTA 2020

De esta manera podemos, por ejemplo, consultar nuestros datos fiscales o cambiar el

domicilio fiscal fácilmente. Recuerda que es importante que el domicilio fiscal y tu

lugar de residencia habitual coincidan. Si lo que deseamos es obtener, modificar o

confirmar nuestro borrador de declaración, la opción que escogeremos es la primera,

“Borrador/Declaración (Renta WEB)”.

13RENTA 2020

Como cada año, Hacienda hace públicos los tramos del IRPF (Impuesto sobre la Renta

de las Personas Físicas). Éstos consisten en una tabla que indica el importe de los

porcentajes a tributar del IRPF en función de los ingresos anuales que se obtengan.

Aquellos que obtengan un ingreso más alto, tendrán una retención mayor y viceversa.

En enero de 2021, el gobierno aplicó una reforma en los tramos del IRPF para la

rentas del trabajo. Esta reforma supone un ligero incremento para las rentas a partir

de 300.000 € anuales, aunque el resto de tramos han permanecido igual que en años

anteriores.

Del mismo modo, se han incrementado ligeramente los impuestos para las rentas del

ahorro superiores a 200.000 €.

Tabla de retenciones IRPF 2021

Aquí os mostramos la tabla con los tramos en vigencia establecidos para este año:

Tabla de tramos de retenciones IRPF 2020

Base liquidable general Tipo

Desde Hasta impositivo

0€ 12.450€ 19%

12.450€ 20.200€ 24%

20.200€ 35.200€ 30%

35.200€ 60.000€ 37%

60.000€ - 45%

Respecto a los tipos impositivos señalados en la tabla, destacamos que la cifra

indicada es la resultante de sumar el gravamen estatal y autonómico, suponiendo que

éstos sean iguales. No obstante, el gravamen autonómico puede variar según la

comunidad autónoma en la que residas. Para una mayor precisión, te recomendamos

consultar el tipo aplicable en tu comunidad autónoma en el Manual práctico Renta y

Patrimonio 2020 en el apartado “Gravamen de la base liquidable general”.

¿Cómo funcionan los tramos del IRPF?

Tal y como vemos en la tabla, se distinguen cinco tramos de ingresos. A los ingresos

obtenidos, habrá que restar una serie de reducciones que se aplican por las

circunstancias personales de cada contribuyente.

La tabla de tramos del IRPF sigue una distribución progresiva y proporcional. A

diferencia de lo que normalmente se suele pensar, los tramos del IRPF no se aplican

de forma fija o cerrada sobre el total de las rentas generadas. Esto quiere decir que a

lo largo del año, se va pagando por el dinero acumulado en cada uno de los tramos y

conforme se va pasando al siguiente tramo, se paga el porcentaje respectivo a éste.

14RENTA 2020

De alguna forma, esto garantiza que los contribuyentes paguen en relación a la renta

que generan en el tramo y, si por ejemplo, se pasa al siguiente tramo porque la renta

generada ha aumentado en 200€ solamente, no se produzca un aumento de hasta 8

puntos aplicables a toda su renta generada.

¿Cómo calcular el resultado de la declaración?

Cabe destacar que la cuota a ingresar o a devolver de Hacienda no se deriva

directamente de la aplicación de estos porcentajes, sino que, después de aplicar los

porcentajes, deben seguirse los siguientes pasos:

• El resultado debe reducirse en el importe que corresponda del mínimo personal

y familiar del contribuyente (corregido este también por los mismos

porcentajes).

• El resultado obtenido se denomina Cuota Íntegra Estatal y Autonómica.

• A dichas cuotas se le aplican las deducciones estatales y autonómicas a las que

se tengan derecho, hasta obtener la Cuota Líquida, que nunca podrá ser

negativa.

• Por último, de esta cantidad se restan las retenciones y en su caso deducciones

por maternidad hasta obtener el importe total que debemos ingresar o que nos

devuelven.

Veamos el funcionamiento de los tramos del IRPF con tres ejemplos

diferentes:

Si, por ejemplo, se han obtenido unos ingresos de 15.000€ anuales, el tipo aplicable al

hacer la declaración de la renta no será del 24% si no que el impuesto se aplicará de

forma progresiva tal y como vamos a ver. En el caso de una persona con una base

liquidable general de 15.000€ generados en el año:

Base liquidable general 15.000€

Tramos Tipo impositivo Cuota

Primer tramo 19% de los primeros 2.365€

12.450€

Segundo tramo 24% hasta 20.200€ 612€

Cuota antes de aplicar el mínimo personal 2.977€

En el caso de una persona con una base liquidable general de 50.000€ generados en

el año:

Base liquidable general 15.000€

Tramos Tipo impositivo Cuota

15RENTA 2020

Primer tramo 19% de los primeros 2.365€

12.450€

Segundo tramo 24% hasta 20.200€ 1.860€

Tercer tramo 30% hasta 35.200€ 4.500€

Cuarto tramo 37% hasta 50.000€ 5.476€

Cuota antes de aplicar el mínimo personal 14.201€

En el caso de un contribuyente con una base liquidable general de 100.000€ anuales:

Base liquidable general 15.000€

Tramos Tipo impositivo Cuota

Primer tramo 19% de los primeros 2.365€

12.450€

Segundo tramo 24% hasta 20.200€ 1.860€

Tercer tramo 30% hasta 35.200€ 4.500€

Cuarto tramo 37% hasta 50.000€ 9.176€

Quinto tramo 45% hasta 100.000€ 18.000€

Cuota antes de aplicar el mínimo personal 35.901€

(*) Al resultado de esta cuota habría que aplicar el mínimo personal y familiar

(calculado de la misma forma con los tramos) para obtener la cuota general.

16RENTA 2020

Cuando realicemos la declaración de la renta 2020 obtendremos un resultado u otro

dependiendo de las deducciones fiscales que podamos aplicarnos. Hay deducciones

por maternidad, deducciones por familia numerosa, deducciones por alquiler o

compra de vivienda, etc. Estas deducciones fiscales pueden ser nacionales (aplicables

en todo el país) o autonómicas (aplicables en un territorio en concreto). En este

artículo veremos mayormente las principales deducciones a nivel estatal, que

reducirán el resultado que tengamos que ingresar o incrementarán el resultado que

nos salga a devolver.

Debemos tener en cuenta que los contribuyentes pueden verse beneficiados de las

deducciones según su situación personal, por lo que a cada uno le afectarán

deducciones diferentes.

Es frecuente que las deducciones marquen la diferencia entre que nos salga una

declaración a ingresar o una declaración a devolver, por lo que es importante que

conozcamos bien de cuáles podemos aprovecharnos según nuestro caso. Hay que

tenerlo en cuenta porque las deducciones que nos corresponden no se seleccionan

automáticamente: tenemos que encargarnos de marcar aquellas que podamos y

queramos percibir.

Además, en esta campaña de la Renta se introducen una serie de novedades en el

IRPF para el ejercicio fiscal 2020 que debemos tener en cuenta.

Deducciones fiscales a nivel estatal en la declaración de la Renta 2020:

deducción por maternidad, deducción por alquiler, deducción por familia

numerosa y más

Las principales deducciones a nivel estatal que podemos aplicarnos en nuestra

declaración de la renta 2020 son las siguientes:

Deducción por alquiler de vivienda habitual

Esta deducción desaparece, permaneciendo solamente para aquellos contratos que

se hayan firmado antes del 1 de enero de 2015. Esta deducción afecta tanto al alquilado

como al casero: si el inquilino cuenta con una renta inferior a los 24.107€ anuales,

podrá deducirse el 10,05% de las cantidades que haya satisfecho en el período

impositivo correspondiente por el alquiler de su vivienda habitual. Mientras, el casero

también tiene derecho a deducir en su declaración de la renta los gastos imputados

al inquilino (gastos de comu- nidad, IBI,...) y la renta que haya percibido según sea la

edad del inquilino. Casillas 562 y 563, y anexo A.1.

Deducción por inversión en vivienda habitual

Esta deducción no se aplica para todos aquellos que compraron una casa desde el 31

de diciembre de 2012. Pero los contribuyentes que se compraron una casa en una

17RENTA 2020

fecha anterior, todavía pueden disfrutar de la deducción por vivienda habitual. Los

que se encuentren en este segundo caso, pueden deducirse hasta el 15% de los

gastos en adquisición, rehabilitación, construcción o financiación de la vivienda

habitual, hasta un límite de 9.040€ por contribuyente, o de 12.080€ si el

contribuyente sufre alguna discapacidad. La base de esta deducción se compone

de las cantidades abonadas para la adquisición/rehabilitación de la vivienda habitual

+ gastos originados a cargo del comprador + cantidades satisfechas si la compra ha

sido financiada con un préstamo. Casillas 547 y 548, y anexo A.1.

Deducción por inversiones en empresas de nueva o reciente creación

Desde el 1 de enero de 2018, se amplía la base máxima y el porcentaje de deducción

en este tipo de inversiones. La base máxima son 60.000 euros (10.000€ más que en

la anterior campaña), y se podrá deducir el 30 por ciento de las cantidades

satisfechas en el período por la suscripción de acciones o participaciones en empresas

de nueva o reciente creación, pudiendo además de la aportación temporal al capital,

aportar sus conocimientos empresariales o profesionales adecuados para el desarrollo

de la entidad en la que invierten en los términos que establezca el acuerdo de

inversión entre el contribuyente y la entidad. Casilla 549.

Deducción por maternidad

Desde el 1 de enero de 2018, la deducción por maternidad se incrementa en 1.000€

adicionales, cuando quien tenga derecho a esta deducción haya tenido gastos de

custodia en guardería y/o centros de educación infantil autorizados, en el caso de que

el hijo sea menor de 3 años. En campañas anteriores, la deducción tenía un importe

de hasta 1.200 € anuales por cada hijo nacido o adoptado en territorio español. Los

contribuyentes del IRPF con derecho a esta deducción pueden solicitar el abono

anticipado de la misma. En el caso de adopción o acogimiento la deducción se podrá

practicar, con independencia de la edad del menor, durante los 3 años siguientes a la

fecha de inscripción en el Registro Civil o durante los 3 años posteriores a la fecha de

la resolución judicial o administrativa que la declare. Casillas 611, 612 y 613.

Deducción por familia numerosa, ascendiente con dos hijos o por personas con

discapacidad a cargo

Los beneficiarios de estas deducciones son los contribuyentes que tengan derecho a

la deducción del mínimo por descendiente o ascendiente con discapacidad, así como

los ascendientes o hermanos huérfanos de padre y madre, que formen parte de una

familia numerosa, o la nueva figura de ascendiente separado legalmente o sin vínculo

matrimonial con dos hijos por los que tenga derecho a la totalidad del mínimo

previsto en el artículo 58 de la LIRPF y sin derecho a percibir anualidades por

alimentos.

En este caso, y desde el 5 de julio de 2018, se ha incrementado el importe de la

deducción por familia numerosa o personas con discapacidad a cargo, con una

cantidad de hasta 600€ anuales por cada uno de los hijos que formen parte de la

18RENTA 2020

familia numerosa que excedan del número mínimo de hijos exigido para que dicha

familia haya adquirido esta la condición.

Las deducciones serán las siguientes:

Deducciones

Familia numerosa 1.200 euros anuales; 2.400 si es familia

de categoría especial. +600€ por hijo

que exceda el nº de hijos mínimo para

considerarse familia numerosa.

Descendiente con discapacidad 1.200 euros anuales por cada

descendiente.

Ascendiente con discapacidad 1.200 euros anuales por cada

ascendiente.

Además, se introduce un nuevo supuesto de deducción:

Por el cónyuge no separado legalmente con discapacidad, siempre que no

tenga rentas anua- les, excluidas las exentas, superiores a 8.000 euros ni genere

el derecho a las deducciones previstas en las letras c) y d) del número 1 del

artículo 81 bis de la LIRPF (descendiente con discapacidad o ascendiente con

discapacidad con derecho a la aplicación del mínimo), hasta 1.200 euros anuales

Deducción por donativos y otras aportaciones

A partir del 01/01/2015, los contribuyentes del IRPF tienen derecho a deducir de la

cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al

conjunto de donativos, donaciones y aportaciones con derecho a deducción a

entidades beneficiarias del mecenazgo que se describen en la Ley 49/2002.

La base de la deducción por donativos, donaciones y otras aportaciones no podrá

superar, con carácter general el 10 por 100 de la base liquidable del ejercicio. Casillas

552 y 553.

Deducción por doble imposición internacional

Aquellos contribuyentes que cuenten con acciones extranjeras que le den derecho a

dividendo, podrán aplicarse esta deducción para evitar una doble retención en el país

de origen de las acciones y en España. Casillas 588.

19RENTA 2020

En la Declaración de la Renta 2020 los contribuyentes tenemos derecho a aplicarnos

determinadas deducciones según se ajusten a nuestro caso particular. En este

artículo veremos las deducciones autonómicas, de las que podemos beneficiarnos en

nuestra declaración del IRPF 2020.

Las deducciones pueden ser totalmente estatales, compartidas con las autonomías,

o totalmente autonómicas, por lo que puede ser que una deducción que es aplicable

en una comunidad autónoma, puede no serlo en otra. Las deducciones autonómicas

cambian según en qué comunidad autónoma tengamos la vivienda habitual y de

dónde presentemos la comunidad.

Presentamos en este artículo algunas de las deducciones que se pueden aplicar para

el ejercicio 2020 dependiendo de la comunidad autónoma en la que estemos, así

como los requisitos necesarios para que podamos aplicárnoslas en nuestras

declaraciones de la renta 2020. Las deducciones autonómicas suponen un 5% de los

beneficios fiscales en nuestra declaración.

Deducciones para la Declaración de la Renta 2020 en Andalucía:

Destacamos la deducción autonómica por inversión en vivienda habitual protegida

que se podrán aplicar los contribuyentes andaluces, siendo de un 2% de las cantidades

satisfechas.

Deducción por Deducción relativa Otras deducciones

circunstancias a la vivienda autonómicas

personales y

familiares

• Beneficiarios de ayudas

familiares

• Adopción internacional • Ayudas a viviendas • Adquisición de

(casilla 855). protegidas (casilla acciones y

• Discapacidad del 851). participaciones en

contribuyente (casilla • Inversión en vivienda empresas de nueva

856). habitual que tengan creación o ampliación

la consideración de de capital (casilla 854).

• Asistencia a personas

con discapacidad protegida y por • Gastos de defensa

(casillas 858, 859, 861). personas jóvenes jurídica de la relación

(casilla 852). laboral (casilla 863).

• Padre o madre de

familia monoparental • Alquiler de vivienda

y, en su caso, con habitual (casilla 853).

20RENTA 2020

ascendientes mayores

de 75 años (casilla 857).

• Ayuda doméstica

(casilla 862).

• Discapacidad del

cónyuge o pareja de

hecho (casilla 864).

Deducciones para la Declaración de la Renta 2020 en Aragón:

En la Declaración de la Renta de 2018, los contribuyentes aragoneses podrán aplicar

una deducción del 10% de las cantidades destinadas al arrendamiento de la vivienda

vinculado a determinadas operaciones de dación en pago, con el límite máximo de

4.800 euros anuales.

Deducción por Deducción Deducción por Otras deducciones

circunstancias relativa a la donativos y autonómicas

personales vivienda donaciones

habitual

• Nacimiento o • Adquisición • Donaciones • Inversión en

adopción del tercer de vivienda con finalidad acciones del

hijo y sucesivos (o habitual por ecológica y MAB (casilla

del 2º hijo si es víctimas del en 872).

discapacitado) terrorismo investigación • Adquisición de

(casilla 866). (casilla 871). y desarrollo acciones o

• Nacimiento o • Adquisición científico y participaciones

adopción de un hijo de vivienda técnico de empresas

en atención al grado habitual en (casilla 870). de nueva

de discapacidad núcleos creación

(casilla 867). rurales o (casilla 873).

• Adopción análogos. • Adquisición

internacional (casilla (casilla 874). de libros de

868). • Alquiler de texto y

• Cuidado de vivienda material

personas habitual escolar

dependientes vinculado a (casilla 875).

(casilla 869). operaciones • Inversión en

• Contribuyentes de dación

mayores de 70 años entidades de

en pago economía social

(casilla 878). (casilla 876). (casilla 879).

• Nacimiento o • Alquiler de • Otras (casilla

adopción del primer vivienda 882).

y/o segundo hijo en social

poblaciones de

21RENTA 2020

menos de 10.000 (casilla 877).

habitantes (casilla

880).

• Gastos de guardería

de hijos menores de

3 años (casilla 881).

Deducciones para la Declaración de la Renta 2020 en Asturias:

Destacamos que los contribuyentes de Asturias podrán aplicar la deducción de 113

euros por la inversión en vivienda habitual que tenga la consideración de protegida.

Junto a esta cabe recordar que desapareció la deducción a emprendedores menores

de 30 años.

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Acogimiento no • Adquisición • Donaciones • Certificación

remunerado de y reforma de fincas de la gestión

mayores de 65 años de vivienda rústicas a forestal

(casilla 883). habitual favor del sostenible

• Adopción para Principado (casilla 894).

internacional • Inversión en de Asturias • Por

(casilla 889). vivienda (casilla 888). adquisición

• Partos o adopciones habitual de libros de

múltiples protegida texto y

• Familias numerosas (casilla 886). material

(casilla 891). • Alquiler de la escolar

vivienda (casilla 896).

• Familias

monoparentales habitual

(casilla 892). (casilla 887).

• Acogimiento familiar

de menores

• Gastos de hijos en

centros de 0 a 3

años (casilla 895).

Deducciones para la Declaración de la Renta 2020 en Baleares:

22RENTA 2020

Destacamos la deducción por subvenciones y ayudas otorgadas por razón de una

declaración de zona afectada gravemente por una emergencia de protección civil

(casilla 915).

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Discapacidad • Por • Gastos de

• Donaciones a

del determinadas adquisición de

contribuyente inversiones de determinada libros de texto

o mejora de la s entidades (casilla 899).

descendiente sostenibilidad de destinadas a

la • Adquisición de

s (casilla 906). la vivienda acciones o

habitual (casilla investigación

• Gastos relativos , el desarrollo participacione

a los 898). s en empresas

científico o

descendientes o • Por tecnológico, de nueva

acogidos meno- arrendamient o a la creación

res de 6 años o de vivienda innovación (casilla 790).

por motivos de habitual a (casilla 901). • Gastos de

conciliación favor de aprendizaje

• Donaciones,

(casilla 914). determinados extraescolar de

colectivos cesiones de

uso o idiomas

(casilla 907). extranjeros

contratos de

• Por comodato y (casilla 900).

arrendamiento convenios de • Para cursar

de bienes colaboración estudios de

inmuebles en el empresarial, educación

territorio de las relativos al superior fuera

Illes Balears mecenazgo de la isla de

destinados a cultural, residencia

vivienda (casilla científico y habitual

909). de desarrollo (casilla 908).

• Por tecnológico • Por las

arrendamiento y al consumo subvenciones

de vivienda en cultural y/o ayudas

el territorio de (casilla 902). otorgadas por

las Illes Balears • Donación, razón de una

derivado del cesión de uso declaración de

traslado o con- tratos zona afectada

temporal de de comodato gravemente

residencia por y convenios por una

motivos de emergencia de

laborales colaboración, protección civil.

23RENTA 2020

(casillas 910, 911 relativos al

y 912). mecenazgo

deportivo

(casilla 904).

• Donaciones a

determinada

s entidades

que tengan

por objeto el

fomento de la

lengua

catalana

(casilla 905).

• Donacione

sa

entidades

del tercer

sector

(casilla 913).

Deducciones para la Declaración de la Renta 2020 en Canarias:

Se mantiene la deducción por traslado de domicilio de habitual de una isla canaria a

otra por motivos en 300 euros. Se incluye a su vez, la desgravación de gastos de

guardería de un 15% de las cantidades satisfechas, con un máximo de 400 euros

anuales.

24RENTA 2020

Deducción por Deducción Deducción por Otras deducciones

circunstancias relativa a la donativos y autonómicas

personales vivienda donaciones

habitual

• Inversión en • Donación en • Gastos de

• Nacimiento o vivienda metálico a estudios de

adopción habitual (casilla descendiente educación

• Gastos de 926). s para la infantil, primaria,

guardería • Obras de adquisición secundaria,

(casilla 924). adaptación de la 1ª bachillerato y

• Gastos de por vivienda formación

enfermedad discapacidad habitual profesional de

• Contribuyente en vivienda (casilla 921). grado medio

s con habitual • Donaciones (casilla 936).

discapacidad y (casilla 927). con finalidad • Gastos de

mayores de 65 • Alquiler de ecológica estudios en

años (casilla vivienda (casilla 916). educación

923). habitual (casillas • Donaciones superior de

• Familia 928, 929, 930, para la descendiente

numerosa 931, 932, 942, conservación s fuera de la

(casilla 925). 943). del isla de

Patrimonio residencia.

• Por • Obras de

rehabilitación Histórico de • Traslado de

acogimiento

energética y Canarias residencia a

de meno- res

reforma de la (casilla 917). otra isla por

(casilla 937).

vivienda • Donaciones y motivos

• Familia

habitual (casilla aportaciones labora- les

monoparental

939). para fines (casilla 840).

• Por familiares

• Alquiler de la culturales, • Contribuyente

dependientes

vivienda deportivos, s desemplea-

con

habitual investigación dos (casilla

discapacidad

vinculado a o docencia 933).

(casilla 941).

determinadas (casilla 934).

operaciones de • Donaciones

dación de pago. a entidades

• Por sin ánimo de

arrendamientos lucro con

a precios con finalidad

sostenibilidad ecológica

social. (casilla 935).

• Por gastos en

primas de

seguros de

crédito para

cubrir impagos

25RENTA 2020

de rentas de

arrendamiento

s de vivienda

(casilla 944).

Deducciones para la Declaración de la Renta 2020 en Cantabria:

En la Declaración de la Renta de 2020, se mantiene en la misma cuantía la

desgravación por acciones o participaciones de empresas de nueva creación o que

hayan ampliado capital, en el 15% con el límite de 1.000€. También la desgravación por

gastos de enfermedad de un 10% por prestación de servicios sanitarios o del 5% por

cuotas a mutualidades o sociedades de seguros médicos no obligatorios.

Deducción por Deducción Deducción por Otras deducciones

circunstancias relativa a la donativos y autonómicas

personales vivienda donaciones

habitual

• Cuidado de familiares • Alquiler de • Donaciones a • Adquisición de

(descendientes vivienda fundaciones acciones o

menores de 3 años, habitual por con fines participaciones

ascendientes con jóvenes, culturales, en empresas de

más de 70 años y mayores y con asistenciales o nueva creación

discapacitados) discapacidad sanitarios y al (casilla 953).

(casilla 947). (casilla 946). Fondo • Gastos de

• Acogimiento • Obras de Cantabria enfermedad

familiar de mejora en Coopera

menores (casilla vivienda (casilla 951).

952).

• Gastos de guardería.

• Familias

monoparentales.

• Por ayuda

doméstica.

Deducciones para la Declaración de la Renta 2020 en Castilla la Mancha:

Destacamos la deducción del 15 por ciento de las cantidades satisfechas por el

arrendamiento de la vivienda que constituya o vaya a constituir su residencia habitual

en Castilla-La Mancha durante el período impositivo, con un máximo de 450 euros.

26RENTA 2020

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Alquiler de • Donativos para • Gastos de

• Nacimiento o vivienda la cooperación adquisición

adopción (casilla 957). habitual por internacional, la de libros y

• Discapacidad del menores de pobreza, la enseñanza

contribuyente 36 años exclusión social de idiomas

• Contribuyentes (casilla 968). y la ayuda a (casilla 965).

mayores de 75 años personas con

(casilla 960). discapacidad

• Discapacidad de (casilla 962).

ascendientes o • Donaciones con

descendientes (casilla finalidad de I+D

959). científico o

• Cuidado de innovación

ascendientes con empresarial

más de 75 años (casilla 964).

(casilla 961).

• Familia numerosa

(casilla 963).

• Acogimiento familiar

no remunerado de

menores (casilla 966)

y de mayores de 65

años o

discapacitados

(casilla 967).

Deducciones para la Declaración de la Renta 2020 en Castilla y León:

Será posible desgravarse el 20% de las cantidades invertidas en acciones y

participaciones de nueva o ampliación de empresa, en virtud de fomento de

emprendimiento. Además, se mantiene la deducción por fomento del autoempleo

para jóvenes con menos de 36 años y mujeres se pueden desgravar 1.020 euros.

También contamos con la desgravación de las cuotas a la seguridad social de

empleados del hogar, de un 15%, con el límite de 300 euros; cuando el tenga un hijo

menor de 4 años a fecha de devengo del impuesto.

27RENTA 2020

Deducción por Deducción relativa Deducción Otras deducciones

circunstancias a la vivienda por autonómicas

personales habitual donativos y

donaciones

• Adquisición de • Donativos a • Inversión en la

• Familia vivienda habitual fundaciones recuperación del

numerosa por jóvenes en de Castilla y Patrimonio

(casilla 985). núcleos rurales León para la Histórico

• Contribuyente (casilla 971). recuperació Artístico

s afectados por • Alquiler de n del • Fomento de

discapacidad vivienda habitual Patrimonio la

(casilla 970). para menores de Histórico investigación,

• Nacimiento o 36 años (casilla Artístico y el desarrollo y

adopción de 975). Natural la innovación

hijos (casilla (casilla 972). (casilla 890).

• Inversión en

986). instalaciones • Fomento de

• Partos medioambientale emprendimient

múltiples o s y adaptación a o

adopciones discapacitados

simultáneas (casilla 976, 977,

(casilla 987, 978).

988). • Adquisición de

• Paternidad vivienda habitual

(casilla 991). de nueva

• Gastos de construcción

adopción (casilla 977, 978).

(casilla 992). • Inversión en

• Cuidado de viviendas des-

hijos menores tinadas al alquiler

de 4 años en núcleos rurales

(casillas 989 y (casilla 980).

990).

• Cuotas a la

Seguridad

Social de

empleados del

hogar (casilla

993 y 994).

Deducciones para la Declaración de la Renta 2020 en Cataluña:

A destacar la deducción del 30% para las inversiones para financiar nuevas empresas

a través de business angels.

28RENTA 2020

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Nacimiento o • Rehabilitación • Donativos a • Intereses

adopción de un de la vivienda entidades que por

hijo (casilla 1000). habitual fomentan el préstamos

• Contribuyentes (casilla 1006). uso de la para

que hayan • Alquiler de lengua estudios de

quedado vivienda catalana master y

viudos/viudas en habitual (casilla 1001). doctorado

2017, 2018 y 2019 • Donativos a (casilla

(casilla 1005). entidades 1004).

que • Adquisición

fomentan el de acciones

I+D+i (casilla de empresas

1002). de nueva

• Donaciones creación o

en beneficio inversión por

del medio un Business

ambiente y la Angel (casilla

conservación 1008).

de patrimonio

natural y

custodia del

territorio

(casilla 1007).

Deducciones para la Declaración de la Renta 2020 en Extremadura:

Destacamos la deducción por arrendamiento de vivienda habitual para jóvenes y

víctimas del terrorismo, que será del 3%. También las deducciones por gastos de

guardería para hijos menores de 4 años, que suponen un 10%, con un máximo de 220

euros anuales para el total de hijos.

Deducción por Deducción Otras deducciones

circunstancias relativa a la autonómicas

personales y vivienda habitual

familiares

• Cuidado de familiares • Adquisición de • Adquisición acciones o

discapacitados vivienda habitual para participaciones de nueva

• Acogimiento de jóvenes y víctimas del o ampliación de empresa

menores (casilla 1013). (casilla 1016).

29RENTA 2020

• Partos multiples terrorismo (casilla • Gastos de material

(casilla 1014). 1010). escolar (casilla 1015).

• Gastos de guardería • Arrendamiento de • Por percibir

para hijos < 4 años vivienda habitual retribuciones del

(casilla 1017).

trabajo dependiente

• Contribuyentes

(casilla 928).

viudos (casilla 1018).

(casilla 1012).

Deducciones para la Declaración de la Renta 2020 en Galicia:

Al igual que el año pasado, las deducciones autonómicas de Galicia por excelencia son

las dirigidas a la inversión empresas de nueva creación y a los nuevos autónomos.

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Alquiler de • Donaciones • Gastos para

• Nacimiento o vivienda con finalidad nuevas

adopción habitual para en tecnologías en

• Familia jóvenes investigación las viviendas

numerosa (casilla 1026). y desarrollo (casilla 1025).

(casilla 1022). • Inversión en científico e • Adquisición

• Cuidado de hijos instalaciones innovación de acciones

menores de tecnológica de empresas

• Contribuyentes climatización (casilla 1031). de nueva

con 65 años o y/o agua creación y su

más o caliente en la financiación o

discapacitados vivienda cotizadas en

que necesiten habitual, que el MAB

ayuda de terceros empleen (casillas 1028,

(casilla 1024). energías 1029, 1030).

renovables

• Acogimiento (casillas 1032, • Inversión en

familiar de empresas

menores agrarias y

(casilla 1027). sociedades

cooperativas

agrarias o de

explotación

comunitaria de

la tierra (casilla

1035).

30RENTA 2020

• Ayudas por los

daños causados

por los

incendios en

Galicia en

octubre del

2017 (casilla

1037).

• Ayudas para

paliar os

daños

causados por

la explosión

de material

pirotécnico

en Tui en

mayo de 2018

(casilla 1038).

Deducciones para la Declaración de la Renta 2020 en Madrid:

Madrid continua sin regular deducciones por donativos y donaciones, y permite

desgravar la cantidad de 1.000 a los contribuyentes menores de 35 años que causen

alta por primera vez, en virtud de deducciones al fomento del autoempleo.

Deducción por Deducción Otras deducciones

circunstancias relativa a la autonómicas

personales y vivienda

familiares habitual

• Nacimiento o adopción • Alquiler de • Gastos educativos (casilla

(casilla 1052). vivienda 1044).

• Adopción internacional habitual por • Adquisición de

(casilla 1040). jóvenes acciones de

• Acogimiento familiar de (casilla 1043). empresas de nueva

menores creación o empresas

(casilla 1041). cotizadas en el MAB

• Acogimiento no (casilla 1046, 1048).

remunerado de • Fomento al

mayores de 65 años autoempleo de

y/o discapacitados jóvenes (casilla

(casilla 1042). 1047).

• Donativos a

fundaciones y clubes

31RENTA 2020

• Familias con 2 o más deportivos (casilla

descendientes e ingresos 1049).

reducidos (casilla 1045).

• Cuidado de hijos menores

de 3 años

(casilla 1051).

Deducciones para la Declaración de la Renta 2020 en Murcia:

Para la Declaración de la Renta de 2020, destacamos la deducción del 10% de las

inversiones realizadas en ejecución de proyectos de instalación de los recursos

energéticos procedentes de las fuentes de energías renovables que se citan: solar

térmica y fotovoltaica y eólica, con un límite de 1000 euros anuales.

Deducción por Deducción Deducción por Otras

circunstancias relativa a la donativos y deducciones

personales vivienda donaciones autonómicas

habitual

• Gastos de • Inversión en • Donativos • Inversión en

guardería de vivienda para la acciones de

hijos menores habitual por protección del empresas

de 3 años jóvenes Patrimonio de nueva

(casilla 1054). (casilla 1052). Histórico de la creación y

• Por adopción o • Reforma Región de cotizadas en

nacimiento. para incluir Murcia (casilla el MAB

dispositivos 1053). (casilla 1057,

de ahorro • Donativos 1058).

de agua para la • Gastos de

(casilla investigación material

1056). biosanitaria escolar y

• Instalación (casilla 1060). libros de

de recursos texto (casilla

energéticos 1059).

renovables

(casilla 1055).

Deducciones para la Declaración de la Renta 2020 La Rioja:

En la comunidad de La Rioja destacamos como novedad la deducción por

arrendamiento de la vivienda a jóvenes a través de la bolsa de alquiler del Gobierno

de La Rioja y la deducción por la compra de vehículos eléctricos nuevos.

32RENTA 2020

Deducción por Deducción relativa Otros conceptos

circunstancias a la vivienda deducibles

personales y habitual

familiares

• Nacimiento y • Inversión en • Gastos en escuelas o

adopción de hijos vivienda habitual centros infantiles o

(casilla 1061). por jóvenes (casilla personal contratado

• Por acogimiento 1063). para el cuidado de hijos

de menores • Inversión en segunda de 0 a 3 años por

(casilla 1072). vivienda en el medio contribuyentes

rural (casilla 1064, residentes en pequeños

1065). municipios y en

cualquier municipio de

• Rehabilitación de

La Rioja (casillas 1069 a

vivienda habitual y

1076).

para personas con

discapacidad (casillas • Adquisición de

1062,1066). vehículos

eléctricos (casilla

• Adquisición,

1077).

construcción o

rehabilitación de

vivienda habitual

efectuada en

pequeños

municipios (casilla

1067, 1068).

• Arrendamiento de

la vivienda a

jóvenes a través de

la bolsa de alquiler

del Gobierno de La

Rioja (casilla 1078).

• Acceso a internet,

suministro de luz y

gas para jóvenes

emancipados (casillas

1079 a 1081 más 1204,

1205).

Deducciones para la Declaración de la Renta 2020 en la Comunidad

Valenciana:

Los contribuyentes de la Comunidad Valenciana podrán aplicar deducciones

autonómicas en su Declaración de la Renta por las inversiones para el

33RENTA 2020

aprovechamiento de fuentes de energía renovables en la vivienda habitual o por

ejemplo, desgravarse 100€ por cantidades para la adquisición de material escolar. Así,

como la deducción de 153 euros por la realización por uno de los cónyuges de la

unidad familiar de labores no remuneradas en el hogar.

Deducción Deducción Deducción por Otras

por relativa a la donativos y deducciones

circunstancia vivienda donaciones autonómicas

s personales habitual

• Nacimiento, • Adquisición de • Donación con • Conciliación

adopción o vivienda finalidad del trabajo

acogimiento habitual para ecológica con la vida

familiar (casilla discapacitados (casilla 1099). familiar

1083). (casilla 1093). • Donación de (casilla

• Nacimiento o • Adquisición bienes al 1088).

adopción de primera vivienda Patrimonio • Cantidades

hijos habitual jóvenes Cultural recibidas

discapacitados (casilla 1092). Valenciano por ayudas

(casilla 1085). • Adquisición o (casilla 1100). públicas en

• Nacimiento o rehabilitación de • Donativos concepto

adopción vivienda habitual para la de

múltiple (casilla con ayudas conservació protección

1084). públicas (casilla n, reparación a la

1094). y maternida

• Familia

restauración d (casilla

numerosa o • Arrendamient

de bienes 1105).

monoparental o de vivienda

(casilla 1086). habitual del • Gastos

(casilla 1095). Patrimonio material

• Contribuyentes escolar

Cultural

discapacitados • Alquiler vivienda (casilla

Valenciano

(casilla 1089). en otro 1008).

(casilla 1101,

• Realización de municipio por

1102). • Por la

un cónyuge cuestiones

laborales • Donaciones adquisición

labores no

(casillas 1096 a al fomento de material

remuneradas

1098). de la escolar

en el hogar

Lengua (casilla

(casilla 1091). • Aprovechamient

Valenciana 1106).

• Guardería y o de fuentes de

(casilla 1103). • Por

Custodia de energía

renovables para • Donaciones cantidade

hijos menores

la vivienda de importes s

de 3 años

habitual (casilla dinerarios destinada

(casilla 1087).

1114). relativos a s a abonos

• Ascendientes otros fines culturales

mayores de 75

34También puede leer