Renting, leasing y préstamo

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Renting, leasing y préstamo personal. Análisis de los tres sistemas de financiación de un vehículo nuevo. AUTOR: Pedro Bernal Saldaña TUTORA: María Camino Ramón Llorens Trabajo Fin de Grado para la obtención del título de Graduado en Administración y Dirección de Empresas Curso Académico 2020/2021

ÍNDICE Introducción ................................................................................................ 4 Evolución del sector automovilístico ......................................................... 5 2.1. Evolución del sector automovilístico en el mercado español ................. 5 2.2. Evolución del automóvil en materia de seguridad .................................. 6 2.3. El coche electrificado y el coche eléctrico .............................................. 8 2.4. Nuevas tendencias en el uso del coche: Uso de coches compartidos mediante aplicaciones móviles ..................................................................................... 9 Canales para la venta de automóviles ....................................................... 11 3.1. El proceso de compra de un automóvil en el siglo XXI ....................... 12 Alternativas de financiación a la hora de adquirir un coche..................... 12 4.1. Renting .................................................................................................. 13 4.1.1. Componentes del contrato de renting............................................. 15 4.1.2. Tipos de renting ............................................................................. 19 4.1.3. Ventajas del renting ....................................................................... 19 4.2. Leasing .................................................................................................. 20 4.2.1. Origen y evolución ......................................................................... 22 4.2.2. Tipos de leasing ............................................................................. 24 4.2.3. Leasing para particulares o compra flexible .................................. 25 4.2.4. Principales ventajas del contrato de leasing ................................... 25 4.3. Diferencias entre renting y leasing ....................................................... 26 4.4. Financiación tradicional y financiación en el concesionario ................ 27 4.5. Venta online .......................................................................................... 30 Comparativa de ofertas reales................................................................... 31 5.1. Volkswagen Golf .................................................................................. 31 5.1.1. Financiación tradicional: préstamo personal.................................. 32 2

5.1.2. Renting ........................................................................................... 34 5.1.3. Leasing o Compra flexible ............................................................. 35 5.1.4. Comparativa ................................................................................... 35 Conclusiones............................................................................................. 38 Referencias ............................................................................................... 39 3

Introducción Muy atrás quedan aquellos años en los que los que los jóvenes deseaban cumplir la mayoría de edad para poder conducir un coche. De hecho, en España, en los años 80, el 20% de los conductores tenían entre 18 y 24 años. Sin embargo, en los últimos años, se está produciendo una revolución social respecto al uso del automóvil. Las razones son muy variadas. En primer lugar, las crisis económicas y financieras ocurridas desde el año 2007, que han provocado una mayor inestabilidad laboral y mayores dificultades de acceso al crédito. En segundo lugar, las subidas en el precio del combustible y los impuestos asociados al coche han aumentado el coste de mantener un vehículo. En tercer lugar, cabe destacar el incremento de la concienciación medioambiental y el afán por tener una vida más saludable, lo que fomenta la pérdida de interés por disponer de vehículo propio. Todo esto está provocando que la población, especialmente la más joven, prefiera utilizar el transporte público, las bicicletas o los novedosos patinetes eléctricos. Además de lo anterior, tenemos los cambios en la normativa para el control de emisiones contaminantes establecidos por la Unión Europea, que incluyen restricciones muy severas a partir del año 2025, con la norma Euro 71. Estos cambios han llevado a las empresas del sector de la automoción a tener que adaptarse a estas nuevas exigencias, llevando a productores (Volvo o Audi, por ejemplo) a paralizar la fabricación de nuevos motores de combustión para abrazar la transición eléctrica. Todos estos cambios generan mucha incertidumbre en el comprador a la hora de adquirir un nuevo vehículo, lo que provoca que éste retrase dicha operación, o que busque alternativas como el renting o el leasing-compra flexible. Paralelamente, ha ido aumentando el número de usuarios que utilizan plataformas o aplicaciones para el alquiler por horas, para el uso compartido del coche, etc. El principal objetivo de este trabajo consiste en estudiar cómo ha evolucionado el concepto de tener un vehículo en propiedad y las múltiples formas disponibles para poder disfrutarlo sin ser el propietario de este. En primer lugar, estudiamos las nuevas tendencias en el uso de los automóviles y los distintos métodos de financiación disponibles para los usuarios del sector objeto de estudio, destacando el renting como el más utilizado hoy en día; contamos con entrevistas a varios profesionales del sector que nos informan de las diferentes formas de 1 La Norma Euro 7 dice esto: “De los 60 y 80 mg/km actuales para los coches de gasolina y diésel, respectivamente, se plantea una limitación de 30 mg/km y de 10 mg/km para nuevos modelos”. 4

autofinanciación y destacamos las ventajas e inconvenientes de éstos en comparación con otros métodos alternativos, como el leasing o el préstamo personal. Asimismo, examinamos la evolución de estas fuentes de financiación y analizamos las preferencias de los clientes cuando buscan financiar la compra de su vehículo. Además, estudiamos los canales de venta de vehículos, que han evolucionado mucho en la última década. Finalmente, realizamos una comparativa de ofertas reales de concesionarios y de otras empresas. Nuestros resultados muestran que las empresas financieras de vehículos son la que están en constante estudio del mercado, para así poder ofrecer las mejores opciones y satisfacer sus propias necesidades y las del usuario final. Evolución del sector automovilístico 2.1. Evolución del sector automovilístico en el mercado español En España, los comienzos del sector de la automoción se remontan al año 1946, cuando el Estado constituyó la Empresa Nacional de Autocamiones, S.A. (ENASA) dedicada a la producción de autobuses y camiones con la marca Pegaso y, en 1950, la Sociedad Española de Automóviles de Turismo, S.A. (SEAT). En esta etapa, la demanda de vehículos era mucho más elevada a la oferta por lo que el mercado no funcionó de forma competitiva. Además, los medios de transporte más demandados eran aquellos considerados de lujo. La clase media no empezó a utilizar estos vehículos hasta los últimos años de la década del 50. La creación de FASA (Fabricación de Automóviles S.A.) tuvo lugar en 1951. Esta es una empresa privada española dedicada a la fabricación de vehículos Renault. En 1957, se produce la entrada de Citroën en el mercado español. Posteriormente, el período 1967- 1973, conocido como etapa de estandarización del mercado, desapareció ese exceso de demanda y surgieron las primeras estrategias competitivas, manteniéndose el statu quo, con exclusión de nuevos fabricantes en el mercado, hasta que en los últimos meses de 1972 se aceptaron los conocidos como los “decretos Ford” (García-Ruiz, 2001), instalándose esta empresa en España en el año 1976. Entrando en la década de los 80, cuando España también se incorpora en la Comunidad Económica Europea (CEE, 1986), se exige la liberalización del comercio y producción de medios de transporte dentro de Europa. Esto provocó que el mercado de oligopolio vigente hasta los últimos años de los 80 derivara en otro con variedad de oferentes. Actualmente, en España contamos con 17 plantas de fabricación: entre ellas, 5

un total de 13 únicamente componen vehículos a nivel global. Estas fábricas elaboran 44 referencias de vehículos; en concreto, 20 de ellas son exclusivas y dan lugar a 300.000 puestos de trabajo directos y más de 2.000.000 indirectos2. España es una de las primeras potencias a nivel mundial en la industria de la automoción, ocupando uno de los primeros puestos, por lo que este sector desempeña un papel principal en el motor de la economía de nuestro país. Es el segundo productor de vehículos de Europa y el noveno en el mundo. En este sentido, cabe destacar que el 18% del total de las exportaciones españolas pertenecen al sector de la automoción, el cual representa el 10% del PIB. En el periodo 2014-2019 el volumen de producción aumentó un 17,5% y generó alrededor de 2 millones de puestos de trabajo. En el año 2019, el 82% de los vehículos fabricados en España fueron exportados, mientras que, en 2020, este porcentaje cayó un 13,8% respecto al año anterior, caída que viene justificada por la COVID-19. Según la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC, 2021) la venta de vehículos aún no ha logrado alcanzar las cifras previas a la pandemia, ni en el acumulado de los cinco meses de 2021, manteniendo un nivel de caídas por encima del 20%. 2.2. Evolución del automóvil en materia de seguridad En España, los cambios producidos en normativa de seguridad han supuesto mejoras a nivel de diseño y funciones mecánicas de los vehículos, mejorando las ventas y la relación con el cliente. Así, en 1975 se estableció la obligatoriedad de abrocharse el cinturón de seguridad en las plazas del conductor y acompañante. Posteriormente, en 1978, se introdujo el airbag; en 1992 el ABS y en 1995 el control de estabilidad ESP3. Más tarde, se fueron incorporando otros sistemas de seguridad, en su mayoría obligatorios, tales como4: • Reposacabezas. Este sistema minimiza entre un 40 y 50% el impacto que pudiese afectar las vértebras cerebrales. • ABS: (sistema de asistencia a la frenada). Es obligatorio para modelos de coches a partir del año 2009; permite que al momento que se presente la emergencia 2 www.segurosnews.com/ultimas-noticias/cesce-analiza-la-evolucion-del-sector-espanol-de-automocion 3 La primera empresa que implantó estos sistemas de seguridad fue Mercedes-Benz, a la que poco a poco fueron siguiendo sus competidores. 4 www.autofacil.es/seguridad/evolucion-seguridad-automovil/88886.html 6

aumente la presión en el circuito de frenos. Reduce la distancia en el momento de detención de frenado. • BAS. Es obligatorio para modelos de coches a partir del año 2009; permite que en el momento en el que se presente la emergencia, aumente la presión en el circuito de frenos. • ISOFIX. Es un sistema de utilización obligatoria y se refiere apara la fijación correcta de las sillas para niños o portabebés. • Sensores. Entre los más destacados se mencionan: o AFS. Alumbrado adaptativo, hace que giren los faros y adecuan su haz de luz o TPMS. Avisa si el neumático tiene una presión por debajo del 25%. o LKS. Se trata de una cámara que detecta la señalización de las líneas de la calzada y avisa al conductor si éste las invade de modo involuntario. o DRL. Luces de conducción diurna, indicativas para los usuarios que conducen en sentido contrario y es de uso obligatorio. • eCALL. “Llamada de emergencia”. Es un teléfono que llama al 112 si se produce un accidente informando sobre su localización. • SBR. Avisador de cinturones, indica cuales son los asientos ocupados y recuerda a los acompañantes la necesidad de abrocharse los cinturones; se trata de un sistema obligatorio. • EBR. Frenado automático de emergencia. Este sistema genera esta maniobra de seguridad si percibe algún peligro por impacto. • Sensor de SPE. Esta tecnología consigue la “adaptación inteligente de velocidad”. Otro de los grandes avances en seguridad es la conocida como conducción autónoma. Los vehículos autónomos son aquellos que reúnen el software, procesadores y sensores entre otros, necesarios para que el mismo se pueda conducir de forma autónoma. Los niveles de conducción autónoma se clasifican en: 1. Solo conductor: cuando todo es realizado por el conductor. 2. Asistida: cuando el vehículo posee sistema de ayuda para su conducción. 3. Automatización parcial: el vehículo cuento con sistema de control de movimientos, pero no de detección. 7

4. Automatización elevada: no requiere la intervención del humano ya que cuenta con todos los sistemas. 5. Automatización completa: el vehículo cuenta con un sistema competo de control y detección y es capaz de realizar todo sin la intervención del conductor. La primera empresa de vehículos que ofreció la función de conducción completamente autónoma fue Tesla. Su nacimiento surgió en 2003, cuando un conjunto de ingenieros se reunió con la finalidad de probar que la energía eléctrica era totalmente competente para habilitar la conducción. De hecho, partieron de la idea de que sus coches serían más eficientes y potentes. Se encargan de producir y de distribuir vehículos eléctricos a nivel internacional. Para Tesla ese es el futuro de la conducción, sus coches cuentas con el mejor hardware y software, que permiten la conducción autónoma a través de sus ocho cámaras, las cuales detectan la visión en un ángulo de 360 grados y llegan hasta los 250 metros de distancia. Cuenta con doce sensores ultrasónicos para detectar objetos y de un radar delantero que permite conocer las condiciones del exterior como lluvia, polvo o el coche delantero. Todo esto complementa la conducción autónoma que ofrece Tesla en la actualidad y que en el futuro mejorara a través de sus actualizaciones5. 2.3. El coche electrificado y el coche eléctrico Uno de los acontecimientos que ha acelerado el proceso de electrificación de los coches ha sido el llamado Dieselgate. El Dieselgate se descubrió en un estudio de la International Council on Clean Transportation (ICCT) en conjunto con la Universidad de Wet (Virginia). Este estudio se inició en el año 2012, para la búsqueda de las discrepancias de las emisiones contaminantes de los automóviles en estados de conducción real6, en comparación con los resultados obtenidos en el proceso de homologación. Como resultado se descubrió que las emisiones de varios vehículos Volkswagen podían emitir partículas de óxidos de nitrógeno 40 veces superior a lo aceptado. Fue en el mes de septiembre del año 2015 cuando se difundió que Volkswagen había implantado, en contra de la ley, un sistema software para sus producciones que funcionaban con gasoil. Esta maniobra ilegal se ingenió con la intención de falsear las 5 www.tesla.com/es_ES/autopilot 6 www.motor.es/que-es/dieselgate 8

inspecciones de emisiones en el periodo 2009-2015. Este engaño hizo que sus vehículos obtuvieran unos resultados aparentemente muy favorables cuando se les aplicaban los estándares de la Agencia de Protección Ambiental de Estados Unidos (EPA). Las consecuencias jurídicas para la marca fueron el pago de una multa millonaria compensaciones millonarias para los compradores. Como contrapartida a lo anterior, aumentaron las ventas de los coches electrificados (híbridos enchufables y no enchufables) y eléctricos puros en toda Europa. Desde el Gobierno de España, para acelerar la descarbonización de la movilidad terrestre, se ofrece una ayuda a todos los particulares y autónomos que adquieran un coche eléctrico o híbrido enchufable. Este programa de ayudas se conoce con el nombre de Plan Moves III y está disponible del 10 de abril de 2021 hasta el año 2023. El presupuesto inicial es de 400 millones de euros, ampliables hasta 800 millones si así lo requiere la demanda. 2.4. Nuevas tendencias en el uso del coche: Uso de coches compartidos mediante aplicaciones móviles Dentro de las nuevas tendencias en el uso del automóvil, la más conocida es el carpooling o carsharing, que consiste en compartir los asientos de un vehículo para realizar el mismo trayecto con la finalidad de abaratar costes. Esta idea no es nueva, pues se ha llevado a término desde la II Guerra Mundial en países como Estados Unidos. De este modo, se racionaba con efectividad el consumo de petróleo. Actualmente, la gente demanda estas ofertas por motivos relacionados con la economía, pues así se reducen los costes y la contaminación. Este sistema de compartir coche está a la orden del día y la tecnología ha sido un gran aliado, ya que existen muchas aplicaciones y distintas plataformas para su uso. Entre las aplicaciones más conocidas destacan las siguientes, sobre las que detallaremos algunas de sus características7: • BlaBlaCar. Este servicio se comportó como uno de los introductores del sector en nuestro país. Gran parte de su popularidad se gestó en su gran difusión social a través del boca a boca; es decir, BlaBlaCar conquistó a los usuarios gracias a su aprovechamiento cotidiano, que hizo que unos y otros se recomendaran entre sí el uso de la aplicación. Así se extendió el proyecto que, sobre todo, alcanzó rápida 7 www.xatakamovil.com/aplicaciones/cinco-mejores-aplicaciones-para-compartir-coche 9

y activamente a la juventud sin carnet de conducir o vehículo propio, en la mayoría de los casos. • Amovens. Esta App no nos permite viajar en un vehículo compartido, sino que sirve para utilizar el coche de una tercera persona. Con este servicio, aquellos usuarios que no poseen o no utilizan un coche de forma regular, se aseguran, mediante el alquiler por días, disponer de uno; normalmente, se suelen seleccionar usuarios de confianza para un mayor control y reducción de riesgos. • Bluemove. Este es un servicio más de movilidad compartida (carsharing) y, además, posibilita alquilar el vehículo cuando sea necesario. Cuando obtenemos el coche, también se puede poner a compartir con otros miembros para abaratar el coste del trayecto. • Viajest. Se parece a BlaBlacar, pero destaca por su carácter “instantáneo”. Los trayectos, por tanto, no se reservan anticipadamente: cada usuario buscará su viaje al momento. Este funcionamiento recuerda a la mecánica de los taxis o de las VTC. Su uso está disponible en España y, fundamentalmente, en contextos vinculados a las grandes urbes. • Drivy. Es una aplicación similar a Amovens. Con ella se puede tanto obtener un coche puntualmente como poner en alquiler el nuestro. En consecuencia, este servicio se ajusta a los intereses de aquellos que requieran un coche ocasionalmente o para quienes pretendan ganar beneficios en lugar de dejar el coche almacenado en sus propiedades. La app Drivy es una aplicación que permite eliminar el trámite de la entrega de llaves in situ, por lo que el propietario no deberá desplazarse físicamente al lugar acordado para darlas o recogerlas. Figura 1- Cómo funciona la aplicación Drivy 10

Canales para la venta de automóviles Los canales para la venta de automóviles se dividen en: canal de particulares, canal de empresa y canal comercial. • Canal de particulares: para aquellos compradores que harán un uso del vehículo de forma privada. En esta clasificación se incluyen principalmente, los vehículos de tres y cinco plazas, para un uso en familia, de adquisición económica, con un maletero espacioso y que puedan ser utilizados para el día a día. • Canal de empresa: es aquel que se utiliza para los empleados en la jornada laboral. • Canal comercial o alquilador: este canal está orientado a la venta de coches a empresas de alquiler de automóviles, tales como Avis, Hertz o Europcar8. Figura 2 - Páginas Web de Empresas de alquiler de coches 8 www.solostocks.com/guias/vehiculos-empresa/empresa-o-particular 11

3.1. El proceso de compra de un automóvil en el siglo XXI Las redes comerciales, las fuentes de información para llegar al cliente, así como los procesos de compra y adquisición de un vehículo han evolucionado mucho a lo largo de los últimos años, de manera que la tecnología y la digitalización han transformado cada uno de los aspectos más cotidianos. La evolución en las compras del sector automovilístico se debe a la transformación digital. En el pasado los comerciales de ventas en los concesionarios de automóviles tenían la información y guiaban al comprador a la hora de comprar, incluso desde la entrada de este a la sala de exposiciones. Ahora, todo el proceso está adaptado a la era digital. Los consumidores ya no son como los de antes. En este sentido, la tecnología ha fomentado las frecuentes consultas de información en la red para acabar escogiendo la mejor opción. Gracias a Internet y a las aplicaciones móviles, es posible realizar la búsqueda de toda la información sobre un automóvil, conocer el precio orientativo, llevar a cabo comparativas e incluso establecer alertas para que el usuario reciba un mensaje o un correo electrónico cuando aparezca una oferta del modelo que está buscando. Para este fin, son interesantes algunos blogs como www.motorpasion.com, páginas web como www.km77.com, y aplicaciones móviles como coches.net. En este trabajo vamos a mostrar en el apartado 5, cómo es posible configurar el modelo del coche que deseamos, y cómo podemos calcular los tipos de financiación disponibles sin necesidad de pisar un concesionario físico. Para ello, utilizaremos el configurador oficial de la web de Volkswagen España9. Alternativas de financiación a la hora de adquirir un coche En este apartado se detallan las tres formas más comunes de adquirir un coche en un concesionario: renting, leasing, y financiación tradicional, ya sea a través del concesionario o con financiación bancaria. 9 www.volkswagen.es/es/configurador.html 12

4.1. Renting Según Fernández Inglés (1996),10 el renting se define como “un contrato mercantil, en virtud del cual, el arrendador, siguiendo las instrucciones expresa del arrendatario, adquiere en nombre propio determinados muebles, con el fin de alquilárselos para que éste los utilice por el tiempo que se determine en el mismo, pudiendo ser sustituidos por otros o aplicados durante periodo contractual”. Asimismo, Verona (2005)11 lo define como “un contrato de arrendamiento a medio y largo plazo de bienes tangibles o intangibles, en el que el cliente se compromete a pagar una cuota periódica fija durante el plazo de vigencia de contrato. A cambio, la empresa de renting le garantiza no solo el uso de este, sino que se compromete a prestar unos determinados servicios, concretamente, todos aquellos servicios que posibiliten el perfecto funcionamiento del bien”. El concepto de renting surge en el primer cuarto del siglo XX (1920), momento en el que la empresa telefónica americana Bell Telephone System debía superar algunos obstáculos para poder continuar con la venta de teléfonos y se le ocurrió la idea de alquilarlos, idea que fue seguida por otras empresas a nivel internacional. A partir de los años 60 llega la revolución del renting, y es cuando empieza a difundirse el llamado “alquiler a largo plazo”; sin embargo, para ese periodo el arrendador no concede la propiedad del bien al arrendatario hasta que hubiera sufragado gran parte del costo de las mensualidades. Esta modalidad es lo que hoy en día conocemos como leasing 12(arrendamiento). El renting se origina como una necesidad de financiación que afectó a numerosas industrias, en el momento que quieren realizar una ampliación territorial o expansión, como sucursales, dentro y fuera del país, apareciendo al principio en países como Estados Unidos, Francia, Inglaterra o Alemania. Además, como particularidad, se puede enfatizar que la compañía contratada para usar este novedoso método de financiación era una compañía grande, y el producto requerido más solicitado era un medio de transporte. En España, la empresa Leaseplan supuso el comienzo de la utilización de este sistema, aunque el desconocimiento general conllevó una falta de acomodación al ritmo 10 Fernández Inglés, J. (1996): El renting de bienes muebles, Parado, Granada 11 Verona Marte, M.C.; García Padrón, Y.; Reyes Padilla, M.G. (2005): Una Introducción al Renting 12 www.auto-rent.biz/un-poco-de-historia-del-renting/ 13

de otras potencias occidentales hasta aproximadamente 1993 y 1994. En este momento aparecen cinco empresas que apoyaron el renting automovilístico: Leaseplan de ABN, Avis Flotservice de GE Capital, Dial Spania de Barclays, Cofile de Hispaner y DB Carplan de DeutcheBanck. Estas decidieron unificarse el 30 de octubre de 1995. En vista de los requerimientos de ampliación del conocimiento relativo al funcionamiento de este sistema, se crea la AER (Asociación Española de Renting de vehículos), cuya función consistía en asesorar y acompañar a las empresas dedicadas al alquiler, principalmente en los sectores de vehículos y de farmacia. Hacia 2005 se incrementó con notoriedad el conjunto de flotas automovilísticas; por lo tanto, también aumentó el número de empresas afiliadas, llegando en ese momento a 21. Más tarde, la crisis económica del 2008 amedrentó el impacto de los actores del renting, por lo que se frenó esta evolución que hasta este momento evolucionaba a buen ritmo. No obstante, en 2014 se recuperó la línea ascendente, pues se elevó considerablemente el número de solicitudes de renting por las PYMEs, lo que trajo como consecuencia la transformación del sector, orientándose a los programas de renting. De hecho, se realizó un esfuerzo para adaptarse a las particularidades de la situación de cada cliente que acudía a las ofertas de este producto. Un año después, en 2015, tuvo que hacerse frente a una etapa complicada mediante adquisiciones y fusiones, pero el sector recuperó la línea de progreso. En esta fecha la AER realizó una publicación electrónica “20 Años Comprometidos con la Movilidad” para conmemorar el cumplimiento de dos décadas de funcionamiento en España. En este volumen se ofrece una visión panorámica del crecimiento del renting desde 1995, al mismo tiempo que se aborda el protagonismo de este sector en los nuevos sistemas de movilidad. Hacia el año 2017, el sistema de renting sufrió uno de los giros más grandes en su horizonte de clientes, pues alcanzó en su mayoría a la pequeña empresa y a los trabajadores autónomos. Este conjunto ha conformado desde el año 2015 el público que ha colaborado más en el aumento de clientes de renting: nos situaríamos en unas cifras del 93%. Finalmente, el sector automovilístico sigue creciendo con aumentos del 10.79% en 2017 con respecto al 2016, igualmente ocurre un incremento en la matriculación para el año 2018 (267.732-7.70%) y 2019 (302.900-13.14%), situación que no ocurre para el año 2020 pues debido al confinamiento por el COVID-19, hubo un retroceso de 30,91%. 14

En la tabla 5 se puede apreciar la matriculación por clases de vehículos, datos tomados de la Asociación de Renting de Vehículos del 2018 y 2020, donde se aprecia que ha aumentado el renting de la flota de vehículos de 248.602 a 267.732 y se puede apreciar cómo ha afectado la crisis del coronavirus, ya que del 2019 al 2020 descendió de los 302.898 a los 209.272 vehículos. Tabla 1 - Matriculación por clase de vehículos para 2017 y 2018. Fuente: Asociación Española de Renting de Vehículos (AER) Tabla 1 - Matriculaciones por clase de vehículos en 2019 y 2020. Fuente: Asociación Española de Renting de Vehículos (AER) 4.1.1. Componentes del contrato de renting Antes de pasar a describir los componentes del contrato de renting, es importante especificar que el “contrato de renting es un contrato de arrendamiento mercantil, por el que la empresa de renting (arrendador) pone a disposición de su cliente (arrendatario) 15

unos bienes muebles concretos a cambio de una remuneración pactada”13. Y entre los componentes más resaltantes se pueden mencionar: • Cliente o arrendatario: es “la persona física o jurídica que demanda un servicio de puesta a disposición de un bien en función de la compensación mediante el pago de unas cuotas durante la vigencia del contrato. • Sociedad de renting o arrendador: es aquella persona que solicita los bienes a un proveedor obteniendo dicha propiedad. Esta cede su uso al arrendatario a cambio de un dividendo periódico durante la vigencia del contrato, donde además se incluyen todos los gastos relacionados con el bien (mantenimiento, reparaciones, impuestos, seguros, etc.). • Proveedor del bien: es la persona física o jurídica que provee a la empresa de renting. • Proveedor del seguro: Es la compañía que asegura y que, por tanto, sufraga los posibles daños que puedan suceder acordes con el contrato. En la Figura 3 se muestran en forma de esquema, los componentes que integran un contrato renting. 13 www.auto-rent.biz/un-poco-de-historia-del-renting/ 16

Figura 3 - Componentes del contrato de renting. Fuente: elaboración propia Es importante destacar que dichos contratos de renting también reúnen las siguientes características14: • Está disponible para el uso de empresas y también para el de particulares. • El contenido del contrato es realizado por lo general de mutuo acuerdo de las partes involucradas, aun cuando no tiene una regulación, debe apegarse o respetar el Código Civil y el Código de Comercio. Asimismo, las coberturas, duración o las indemnizaciones por resolución anticipada están recogidas en el mismo contrato. • En el contrato de rentig no se contempla la opción de compra, por la naturaleza del renting propiamente dicho. Por esto se emplea para bienes muebles con deterioro rápido o con valor residual muy bajo con el transcurso del tiempo, como vehículos, equipos informáticos, maquinaria y mobiliario. • Ahora bien, también conviene sopesar las imposiciones que trae consigo el suscribir un contrato de cualquier naturaleza, pero para el caso que se está 14 www.clientebancario.bde.es/pcb/es/menu-horizontal/productosservici/pymesautonomos/guia- textual/leasingrenting/Renting__concep_1a6d071cbf28d51.html 17

estudiando, se nombran algunas de estas obligaciones tanto para la empresa de renting como para el arrendatario15. Obligaciones del arrendador de renting: • De igual forma, según las premisas fijadas en el contrato suscrito por ambas partes, el arrendador del bien se hará cargo del mantenimiento, el coste, seguros e impuestos. Este condicionante suele incluir “la reparación del bien cedido o su reemplazo por otro similar, de modo definitivo o mientras dura el arreglo del primero”. • Cubre la reparación y el arreglo de los desperfectos del bien entregado. Es decir, es responsable en solventar alguna problemática legal que se pudiera generar entorno al bien y que el arrendatario desconozca. Obligaciones del arrendatario: • En primer lugar, el arrendatario debe pagar el precio acordado. • Debe usar el bien arrendado de acuerdo con las condiciones pactadas y a las condiciones de lo arrendado, por lo que el arrendador ha de garantizar el respeto a las reglas establecidas para el uso. • Debe vigilar o garantizar la seguridad del bien, haciéndose responsable de su extravío completo o parcial. Por ello es normal que se contrate o adquiera un seguro por parte del cliente en el que la empresa de renting figurará como beneficiaria. • Suele excluirse la opción de subarriendo y se restringe el uso de lo arrendado por agentes externos al contrato. • En caso de haberse acordado, el arrendador ha de abonar un depósito de seguridad preventiva para asegurar la responsabilidad de este hacia el bien. Esta fianza se le reintegrará tras la entrega del objeto arrendado de acuerdo con las normas acordadas. 15 www.clientebancario.bde.es/pcb/es/menu-horizontal/productosservici/pymesautonomos/guia- textual/leasingrenting/Renting__concep_1a6d071cbf28d51.html 18

4.1.2. Tipos de renting Los tipos de renting son los siguientes: • Renting fabricante (directo): realizado por el propio productor, importador o distribuidor, siendo él quien cede los bienes que son de su propiedad, asegurando el acatamiento de los requisitos impuestos por el contrato. • Renting del propietario (indirecto): el arrendador tendrá los bienes para ponerlos a disposición de quien los solicite. En este tipo de renting, el arrendador no tiene por qué ser el propietario del bien, simplemente puede tener el derecho del uso. En algunas ocasiones, existirá la posibilidad de que ofreciera la opción de compra y que, en consecuencia, el arrendador ejerciera el derecho del uso. Este supuesto valdría si es de su propiedad cuando se active la compra. Normalmente, en este modelo de renting no suelen decantarse por la opción de compra, ya que se hace posteriormente con la compañía por un valor que se estima según el estado de conservación del producto. • Renting personalizado (indirecto): el arrendador se corresponde con una entidad financiera que obtendrá el bien que solicite el arrendatario específicamente para él, satisfaciendo las necesidades de este16. El renting ha evolucionado mucho y ya no solo lo ofrecen los concesionarios, sino que por internet nos encontramos muchas páginas que nos lo ofrecen. En nuestro estudio analizaremos la comparativa entre los distintos concesionarios y sacaremos las conclusiones oportunas, pero cabe destacar páginas en línea que ofrecen estos servicios como swipcar. 4.1.3. Ventajas del renting En los últimos veinte años el aumento de las solicitudes de renting ha impulsado cambios en el sector. La creación del producto a la medida del consumidor es una de las razones que justifican la popularidad del renting en España17. Diferenciaremos entre las ventajas económicas y las fiscales del renting. 16 www.alterfinancegroup.com/blog/financiacion/tipos-de-renting/ 17 https://www.lovesharing.com/descubre-10-ventajas-del-renting-para-empresas/ 19

Ventajas económicas: • Mejora de las ratios económicas. • Aumentaría la ratio de tesorería o de disponibilidad (ratios de liquidez). • Reducción de los gastos. Al realizar el contrato de renting, también nos ahorraríamos los gastos de mantenimiento de dichos vehículos, así como los gastos para su puesta a punto, incluidos en la cuota mensual. • Contribuye a la apariencia de innovación y de renovación de la empresa. • Le proporciona economías de escala, al reducir costes al adquirir vehículos por contratos de renting en vez de comprarlos. Ventajas fiscales: • Reducción fiscal sobre el IRPF y el impuesto de sociedades. • Deducción del IVA. 4.2. Leasing El contrato por leasing, también conocido como “arrendamiento financiero”, se adscribe principalmente a empresas y no tanto a particulares, y se realiza tanto con bienes muebles como con inmuebles. En particulares se suele dar la opción de compra flexible, que sería la opción más parecida al leasing18. El leasing se define como una modalidad de arrendamiento, donde la principal característica es que el usuario final (arrendatario) puede optar a la compra del bien arrendado al término del contrato. Este contrato otorga el uso de un bien mueble o inmueble, a través del abono periódico de los pagos pactados a la formalización del contrato. Una vez acabado el contrato, el arrendatario escoge entre diferentes opciones: volver a empezar un contrato, adquirir el bien o rechazar la oferta de compra, como se muestra en la imagen siguiente. 18 www.ael.es 20

Figura 4 - Cesión bien objeto leasing. Fuente: www.edufinet.com/inicio/nuevos-productos/leasing/que-es-el-leasing Al adquirir el bien, el arrendatario no solo obtiene el uso del bien, sino también una serie de servicios a través de la empresa de leasing como son los seguros y mantenimiento de dicho bien, incluidos en las cuotas. Según la Asociación Española del Leasing, se define este tipo de contrato como “operaciones de arrendamiento financiero (leasing) aquellos contratos que tengan por objeto exclusivo la cesión del uso de bienes muebles o inmuebles, adquiridos para dicha finalidad según las especificaciones del futuro usuario, a cambio de una contraprestación consistente en el abono periódico de cuotas”19. En dicho contrato acuerdan un compromiso mutuo y volitivo dos partes: • El arrendador, que concede el uso y disfrute por un tiempo determinado de un bien. Normalmente es una sociedad o entidad de crédito. Según el artículo 1 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, “tienen la consideración de entidades de crédito los bancos, las cajas de ahorro, las cooperativas de crédito y el Instituto de Crédito Oficial”. También en el anexo 1 de la Asociación Española de Leasing y Renting (AELR), se enumeran las 29 instituciones de esta organización en la actualidad20. 19 www.ael.es 20 www.ael.es 21

• El arrendatario, que paga una cuota periódica por el uso y con opción de compra, dichas cuotas son establecidas previamente en el contrato. Dicho contrato es habitual entre las empresas para ampliar su capacidad operativa, emprendedores, etc. De las opciones de bienes arrendados tienden a destacar vehículos para servicios, equipos especializados y oficinas21. Figura 5 - Contrato leasing. Fuente: elaboración propia 4.2.1. Origen y evolución El origen de la palabra leasing se halla en el verbo “to lease”, que se traduce como “arrendar, dar o tomar en arriendo”. Su empleo, proveniente de la lengua inglesa, se debe principalmente a una pareja de factores: 1) su nacimiento y evolución en naciones anglosajonas; y 2) el logro de deslindar actuaciones de arrendamiento financiero que se estaban usando en España (Antolínez, 1985). Como hemos anunciado, el leasing nace en EE. UU. hacia el último tercio del siglo XX. En un primer momento, se gestó el leasing operativo, que tiene gran peso a día de hoy en Norteamérica. Este tipo de leasing también utilizaba para el arrendamiento material de otros medios de transporte, por ejemplo, vagones y locomotoras de ferrocarril. Dicha fórmula de arrendamiento, que aparejaba servicios de mantenimiento para el correcto uso de las máquinas arrendadas, se impulsó por grandes compañías como IBM, United States Machinery, Bell Telephone y otras empresas de venta de vehículos para 21 www.eleconomista.com.mx/finanzaspersonales/que-es-un-arrendamiento-financiero- 20191206-0064.html 22

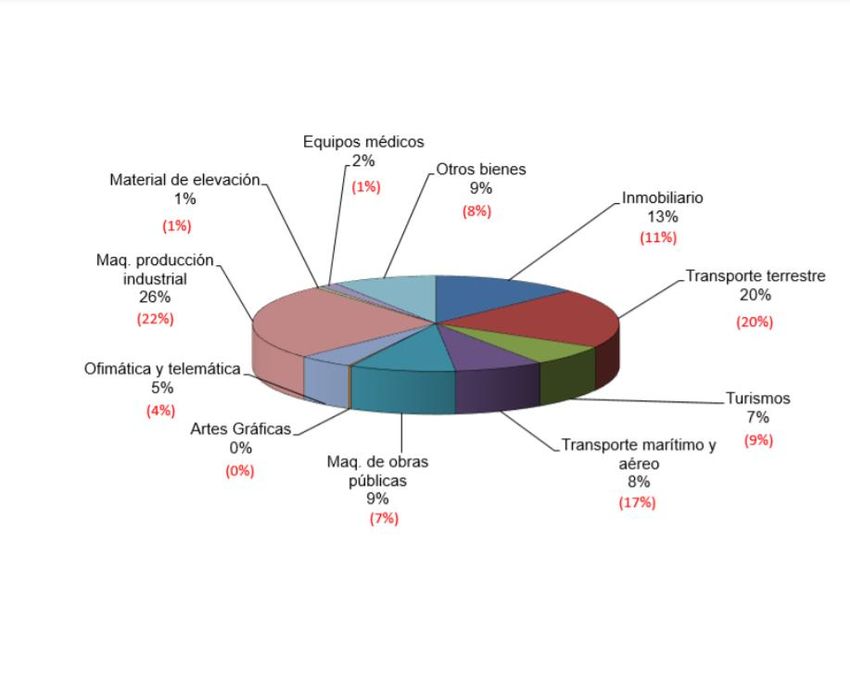

incrementar sus beneficios. Las condiciones de estas transacciones se fueron sofisticando. Uno de los avances más destacados fue la incorporación de una cláusula de rescisión a decisión del cliente. De esta manera, era posible reemplazar los productos en caso de deterioro, por agotamiento de su vida útil o modificación de sus propiedades. Por su parte, el leasing financiero, también conocido como leasing back, surgió en 1936, cuando “Safeway Inc”, una cadena de supermercados, lo planteó como un modo de obtener rentabilidad si ponían a la venta algunas de sus propiedades en el contrato, que las adquirían con opción a compra. Esta actividad se estableció al final de la II Guerra Mundial como actividad habitual. En 1952 aparece la que se conoce como la empresa pionera de leasing: “United States Leasing Corporation”, que se expandió con rapidez debido a las ventajas fiscales que ofrecía, si se adaptaba a los patrones fijados por el “Internal Revenue Service”. Entre estas normas, una consistía en que el arrendamiento no se comportara como un camuflaje para esconder préstamos. En los años 60, el leasing como fuente de financiación creció en EE. UU. entre un 15 y un 20% anual. A principios de los 70, los acuerdos de leasing alcanzaron más de un 14% del global de inversiones hechas en EE. UU. y más de diez millones de pesetas, cifra que España alcanza en 1989. En Europa, las ofertas de leasing también irrumpen a principios de los 60, pero en este caso iban promovidas por las entidades bancarias. En 1961 Inglaterra se convirtió en la primera nación europea que ofrecía un modelo de leasing parecido al que se desarrollaba en EE. UU. con la empresa ELCO. En Francia se inicia en 1962, al igual que en Alemania, pero no tiene movimiento significativo hasta la siguiente década. Por otra parte, Italia no logra un avance palmario hasta los años 80. En estos países, como se observa, se implantan el leasing financiero y el leasing operativo con irregular intensidad. En España aparece a mitad de los años 60, cuando se crean las empresas Alequinsa y Alquiber. Ya en 1975 operaban un número superior a 30 sociedades, rozando unos ingresos próximos a los diez millones de pesetas. No obstante, hasta 1977 no se consideró como un modelo de financiación, se utilizaba como última opción y tenía mayor coste financiero que fuentes tradicionales. Para el leasing en 1985 se produce su mayor auge, teniendo un nivel de inversión de 200 millones de pesetas.22 En el siguiente gráfico se detallan los sectores que utilizan esta modalidad de arrendamiento, desde la maquinaria y el trasporte terrestre, que son los que mas utilizan 22 www.managementempresarial.com/diccionario/leasing-historia.html 23

este método, con un 26% y 20% respectivamente, hasta los que menos lo utilizan como es el caso de los materiales de elevación con un 1% o las artes gráficas que no lo demandaron en el 2020. Figura 6 - Leasing desarrollado por sectores en el 2020. Fuente: www.aelr.es 4.2.2. Tipos de leasing El leasing se distingue principalmente en dos tipos: • Leasing operativo. Es el que se lleva a cabo por parte de empresas de fabricación, distribución o de importación. • Leasing financiero. En él actúa un intermediario, una “sociedad de leasing”, mediante la adquisición de un bien para ponerlo en arrendamiento a un cliente al que se le ofrece la opción de compra. En el contrato habrá de figurar el importe, una vez se distinga la porción que corresponde a la devolución del precio del bien por la entidad del leasing y la parte correspondiente a los intereses requeridos por dicha sociedad. En el sector automovilístico la opción más utilizada es la de leasing financiero.23 23 www.edufinet.com/inicio/nuevos-productos/leasing/que-tipos-de-leasing-existen-y-que- diferencias-presentan 24

4.2.3. Leasing para particulares o compra flexible A pesar de que el leasing es un producto financiero pensado para empresas, de un tiempo a esta parte, los concesionarios están optando también por ofrecerlo a particulares. Esto es lo que se denomina “compra flexible” o “financiación flexible”. La financiación flexible permite al usuario utilizar el coche que más le convenza y postergar la posibilidad de compra hasta que el vencimiento del contrato. Una ventaja de este método consiste en que se propone como un medio para facilitar el acceso a un vehículo que se adecúe a las peticiones del usuario. De esta forma, uno elige el vehículo que considere oportuno y, en un plazo comprendido entre 1 y 4 años, decide decantarse por uno de los siguientes pasos: • Solicitar un nuevo contrato y reemplazar el coche por otro más moderno. • Conservar el vehículo comprándolo o refinanciando su valor mínimo. • Entregar el vehículo y dar por cerrado el contrato. Esta financiación ofrece una serie de ventajas: • Confianza. Se realiza a través de un concesionario y, mientras dura el plazo del contrato, tú eres el propietario del coche. • Seguridad. Durante ese tiempo, el usuario se encarga del mantenimiento del coche con los recambios originales y en empresas oficiales. • Adaptabilidad. Queda en manos del usuario la decisión que toma al finalizar el contrato, por lo que puede elegir si reemplazar el vehículo o, por el contrario, quedárselo. Esto influye en el abanico de posibilidades sobre las que uno tiene la capacidad de seleccionar. • Comodidad. Si, finalmente, el cliente decide quedarse el coche, tiene la capacidad de refinanciar el importe restante.24 4.2.4. Principales ventajas del contrato de leasing • Se ofrece financiación al 100% del bien, lo que le hace a la empresa que tenga mayor liquidez, ya que a la firma del contrato no se exige una 24 www.vwfs.es/nuestros-productos/financiacion-flexible.html 25

cantidad de dinero, solo se abona la cuota correspondiente y los gastos de formalización. • Flexibilidad en la contratación. Esto facilitará la financiación de bienes de una manera simple y veloz. Además, se podrá adecuar a la situación del arrendatario por una etapa concreta. • Al finalizar el contrato se ofrece la alternativa de la adquisición por el valor residual del producto. • Se obtienen ventajas fiscales. El arrendatario puede deducirse en lo que afecta al IRPF y al impuesto de sociedades la parte del coste de recuperación del bien y los gastos financieros en el caso de que sea realizado por empresas y el bien esté destinado a la actividad productiva.25 4.3. Diferencias entre renting y leasing • Servicio de mantenimiento: en el contrato de leasing no están incluidos, por lo que se deberá de hacer cargo el arrendatario, mientras que en el renting es el arrendador el que tiene que correr con todos los gastos para que el bien funcione en perfectas condiciones. • Finalidad: por regla general el leasing debe destinarse a la actividad económica de la empresa, lo suelen hacer empresas o autónomos, mientras que en el renting no existe tal obligación, por lo que lo puede contratar cualquier persona, particular. • Ventajas fiscales: en el leasing son deducible fiscalmente las cuotas satisfechas (amortizaciones, interés, etc.) y en el renting solo son deducible las cuotas satisfechas por el arrendamiento. • Opción de compra: cuando venza el contrato de leasing el arrendatario podrá elegir si quiere adquirir el bien, ya que incluye la opción de compra, lo que no sucede en el renting, ya que no existe esa posibilidad.26 25 revistas.pucp.edu.pe/index.php/themis/article/view/11677/12227. 26 www.zaplo.es/blog/diferencias-entre-renting-y-leasin 26

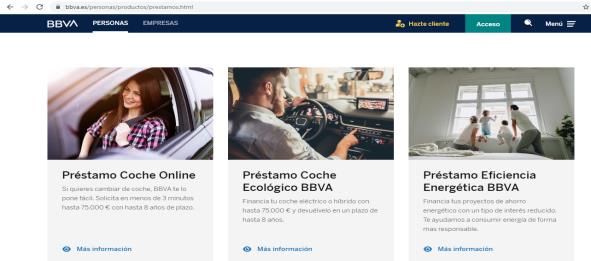

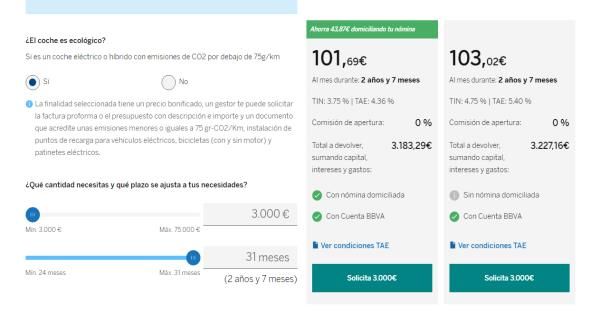

Figura 7- Diferencia entre leasing y renting. Fuente: elaboración propia 4.4. Financiación tradicional y financiación en el concesionario Aquí debemos diferenciar la financiación ofrecida por el banco para comprar un vehículo y la que nos ofrece el propio concesionario. Para ello, realizaremos un ejemplo real, con algunas de las opciones mencionadas anteriormente, para ver las ventajas e inconvenientes de cada forma de financiación. Tradicionalmente, cuando se decidía financiar un coche, se acudía al banco a solicitar un crédito, ya que cuenta con una serie de ventajas, como un asesor bancario, que tiene el conocimiento de los procedimientos que deben realizarse para lograr la financiación y nos ofrece una atención personalizada, lo que nos da una apariencia de comodidad, además de que creemos que no nos va a engañar y a priori la cuota es más barata. Sin embargo, es necesario acotar que con la crisis bancaria ocurrida hace más de diez años, dichas entidades redujeron considerablemente el otorgamiento de créditos, quedando esta opción para sus mejores clientes a los cuales se ofrecen préstamos personales y al consumo que sirven para financiar un coche.27Probablemente sea más dificultoso obtener la financiación a través del banco, pero de seguro los interese serán los más bajos. Entre las condiciones a reunir para solicitar dicha financiación se pueden mencionar: cierto nivel de vinculación, como domiciliar la nómina y contratar un seguro o producto de inversión adicional. Los distintos bancos tanto a nivel de la agencia como en su portal web, ofrecen toda la información necesaria para obtener un crédito como por el BBVA en su página 27 www.crear-empresas.com/contrato-renting- leasing#:~:text=El%20contrato%20de%20renting%20es,continuo%20mantenimiento%20de%20los%20b ienes 27

web indica que tipo de préstamo otorga, simuladores, contrato ente otros. Según se muestran en la figura 8. Figura 8 - Página web BBVA. Fuente: www.bbva.es También dentro de la financiación tradicional se incluyen los concesionarios o financiera de marca, que van a proporcionar una serie de opciones quizás más ventajosas para un grupo de clientes, ya que por ejemplo no solicitan tantos requisitos engorrosos o de difícil tramitación, también si el cliente aporta una cantidad importante de entrada, el capital a financiar será menor, aunque los interese sean altos. Entre otras características se mencionan las siguientes: • Todas las soluciones de financiación en el mismo sitio, es rápido, ágil y cómodo, es independiente a nuestro banco. • Los márgenes del mercado de automoción son cada vez más pequeños, por lo que nos ofrecen productos financieros asociados a descuentos sobre el precio final del vehículo. • Son más competitivos respecto a la financiación que ofrece el banco. • Además, cuenta con seguros complementarios como planes de protección, seguro del vehículo, etc. • El mantenimiento programado del vehículo tendrá que hacerse en los talleres oficiales destinados para tal fin. 28

A continuación, se presenta la tabla comparativa con las de las diferentes opciones de financiación referida a la financiación tradicional, leasing y renting. TABLA COMPARATIVA: PRÉSTAMO PRESONAL– RENTING - LEASING Características Préstamo tipo fijo Renting Leasing Entrada Casi siempre Casi nunca A veces Cuota Capital + intereses El alquiler incluye el coste Capital + intereses del equipo, el mantenimiento y seguro TAE 5%-11% TAE 11-13% TAE 11%-13% TAE Propiedad El cliente es el Concesionario El cliente es el propietario del coche propietario del coche Plazo De 3 a 7 años No existe plazo mínimo Plazo mínimo de 2 años Gastos asociados Los paga el cliente Los paga el concesionario Los paga el cliente Al final del contrato Se cancela el préstamo y Se entrega el coche y se A elegir entre: el cliente es el realiza una nueva propietario operación * Comprarlo pagando la última cuota * Préstamo con la parte pendiente * Devolver el coche Ventajas El coche es tuyo Sin gastos adicionales Se pagan cuotas bajas Interés más bajo Sin entrada Se puede comprar al final Sin cuota final Se renueva cada pocos Se renueva cada pocos años años La compañía de renting resuelve todos los problemas de seguro, mantenimiento e incidencias que presenta el equipo Desventajas Mensualidades altas Restricciones de uso (sin La cuota final es alta si salir del país, kilometraje) quieres quedarte con el coche El cliente se ocupa del seguro, del mantenimiento y de la resolución de incidencias ¿Me interesa? Sí, si quieres ser el dueño Sí, si quieres ahorrarte la Sí, si quieres ser el dueño del coche burocracia y el papeleo y quieres pagar poco Tabla 2 - Tabla Comparativa Préstamo Lineal-Renting-Leasing. Fuente: Helpmycash (www.helpmycash.com) 29

También puede leer