RESUMEN DE PRENSA - GAESCO

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

RESUMEN DE PRENSA 22-02-21

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210222 1 de 1 22/02/2021 9:03

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210222 1 de 1 22/02/2021 9:03

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210222 1 de 1 22/02/2021 9:06

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210222 1 de 1 22/02/2021 9:06

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210221 1 de 1 22/02/2021 9:09

ABC (Sevilla) https://lectura.kioskoymas.com/abc-sevilla/20210221 1 de 1 22/02/2021 9:09

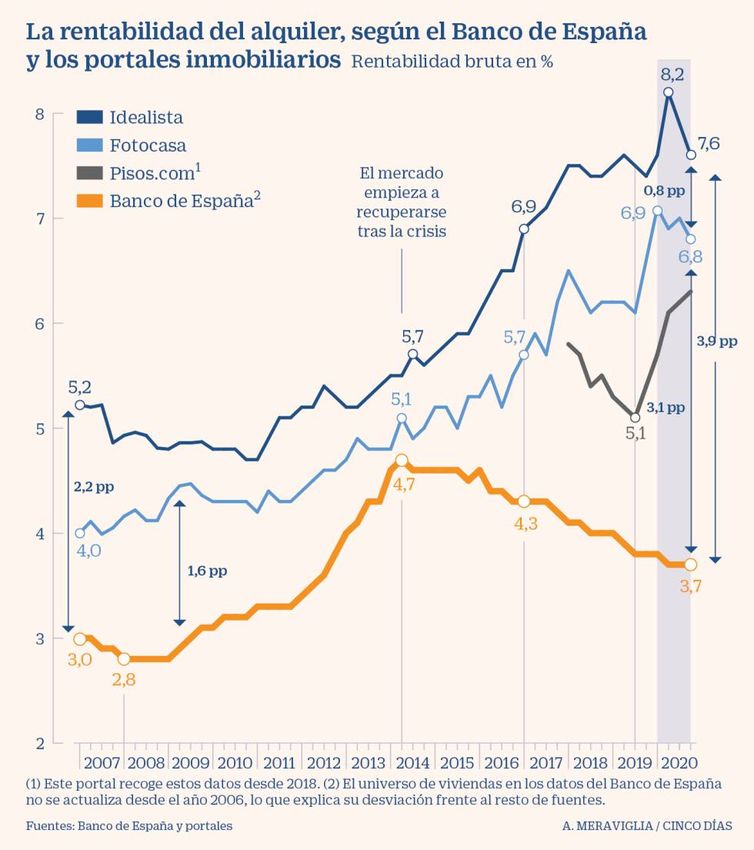

CINCO DIAS Vivienda El año de la pandemia cerró con las mayores tasas de rentabilidad en el alquiler Los propietarios obtienen un rendimiento medio del 6,9%, según los principales portales Pablo Sempere Madrid 22 FEB 2021 - 06:30 CET El año de la pandemia cerró con las tasas de rentabilidad del alquiler residencial más altas de la serie histórica que actualizan trimestralmente los principales portales inmobiliarios de España. Aunando los datos de las tres grandes plataformas españolas, en diciembre de 2020 la rentabilidad media de tener una vivienda arrendada alcanzaba el 6,9%, un porcentaje a caballo entre el 6,3% de Pisos, el 6,8% de Fotocasa y el 7,6% de Idealista y el mayor de la serie histórica que parte de 2007. En este contexto, el Gobierno ultima una ley para, previsiblemente, limitar el alza de precios de alquiler en zonas tensionadas y actualizar los datos oficiales, estancados en un universo de inmuebles tomado en 2006 que hace, por ejemplo, que las estadísticas actualizadas del Banco de España no reflejen este récord de rentabilidad y se alejen mucho de las que ofrecen los portales.

pulsa en la foto La rentabilidad del alquiler, que se obtiene al comparar el precio de venta del metro cuadrado en una determinada zona con el precio que piden los propietarios por alquilar la misma superficie, es una derivada más de las consecuencias del alza de los precios, una tendencia que ya tenía años de recorrido en España pero que se ha magnificado y puesto en cuestión debido principalmente a la crisis sanitaria y económica del Covid-19 y a sus efectos en el mundo laboral y en las rentas de los hogares. Por ello, el Gobierno se encuentra en plenas negociaciones internas para dar forma a la futura Ley de Vivienda, una norma que, según el acuerdo programático firmado entre PSOE y Unidas Podemos en 2019 y corroborado en octubre de 2020, debería incluir un índice de precios para que las administraciones públicas pudiesen regular sus zonas tensionadas si así lo acordasen. Las fuertes divergencias entre los dos socios a la hora de encarar esta problemática no garantizan, sin embargo, que estos puntos del acuerdo vayan finalmente a materializarse. El último calendario fijado por PSOE y Unidas Podemos establecía, además, que la norma debería llegar en febrero al Consejo de

Ministros, un plazo que en el Ejecutivo ya asumen como imposible teniendo en cuenta que solo queda una reunión en el mes y las posiciones continúan muy alejadas. Mientras tanto, la rentabilidad parece haber tocado techo. Los tres grandes portales, que trabajan con los datos de sus respectivos sistemas, no coinciden a la hora de fijar cuál es el beneficio bruto que supone tener una casa alquilada, pero sí concuerdan en el momento de dibujar una tendencia histórica común y de confirmar que el año 2020 fue el más provechoso para los arrendadores. En opinión del director de estudios del portal Pisos, Ferran Font, las altas tasas de rendimiento obedecen a que durante el año 2020, mientras que el precio de compraventa se mantuvo relativamente estable o incluso con algunas pequeñas caídas, los alquileres siguieron subiendo paulatinamente en la mayoría de localidades. Por eso, añade, hasta que no haya un movimiento generalizado a la baja, “como el que ya han podido empezar a experimentar mercados como Barcelona, Madrid, Málaga o Sevilla”, las rentabilidades medias del país seguirán siendo altas. También lo ven así en Idealista, donde recuerdan que a finales del pasado mes de diciembre la rentabilidad bruta en los principales mercados de vivienda de España se situaba en cotas mucho más bajas que la media nacional tras las leves caídas que empezaron a verse en estas ciudades a finales de 2019 y que el coronavirus terminó de precipitar. Así, según los datos de este portal, entre las capitales españolas Lleida es la que resultaba más rentable a finales del pasado año, con un 8,7%. Le seguían Murcia (7,9%), Huelva (7,3%), Castellón de la Plana (7%) y Almería y Alicante (6,7%). Sin embargo, las rentabilidades más bajas se encontraban, entre otras ciudades, en San Sebastián (3,7%), Barcelona (4,5%), Palma (4,6%) y Madrid (4,9%). Por todo ello, y teniendo en cuenta que se espera que los precios del arrendamiento vayan cayendo, incluso alcanzado descensos del entorno del -10% en ciudades como Barcelona y Madrid, los expertos coinciden en aseverar que las rentabilidades brutas también vayan hundiéndose a medida que avance el año. Baile de cifras La foto que dibujan los tres grandes portales, prácticamente similar en cuanto a las tendencias, se aleja sin embargo del análisis de la rentabilidad bruta que ofrece el Banco de España, que sitúa el rendimiento del arrendamiento en 2020 en las cotas más bajas de los últimos ocho años, en torno al 3,7%. Casi la mitad que la media de los tres portales. La razón, explica la nota metodológica del supervisor, se encuentra en que sus cálculos toman como partida el precio del alquiler medio de un mismo grupo de inmuebles desde 2006, obtenido de la encuesta sobre la vivienda en alquiler de los hogares en España del antiguo Ministerio de Fomento, que solo se va actualizando trimestre tras trimestre con la evolución del IPC de los alquileres. “Los portales describen la variación de precios de las nuevas viviendas que entran en el mercado, por eso las estadísticas no coinciden”, explican fuentes conocedoras de estos cálculos.

Esta discrepancia, prosiguen, “es la que ha motivado al Ministerio a trabajar en un índice nuevo de precios que tenga en cuenta en mayor medida el margen de vivienda nueva que entra al mercado”. La falta de información oficial, de hecho, llevó al supervisor a tener que utilizar hace dos años los datos de Idealista a la hora de analizar en uno de sus informes la evolución de los precios del alquiler en España.

CINCO DIAS Regulación Economía ultima una norma exprés para permitir ya juntas de accionistas 100% online La legislación actual impide las reuniones de accionistas solo telemáticas Pablo Martín Simón Junta de accionistas de Banco Santander celebrada el pasado octubre en Boadilla del Monte (Madrid). Madrid 21 FEB 2021 - 22:23 CET Las compañías cotizadas quieren contar desde ya con la herramienta legislativa para que sus accionistas se queden en casa cuando celebren sus juntas de accionistas. El Ministerio de Asuntos Económicos y el de Justicia negocian con Emisores Españoles, una asociación que representa al 75% de las empresas del Ibex, una norma exprés para que puedan realizarse de manera 100% virtual de manera inmediata. El objetivo es que esté lista en las próximas semanas. No es un asunto baladí. La ley exige que las empresas reúnan en junta a sus accionistas en los seis primeros meses de su ejercicio. Desde el primer estado de alarma en marzo, el Gobierno se movió para facilitarlo y habilitó esta posibilidad, con la misión de que estas reuniones gigantescas, y obligatorias, no fueran un foco de contagio del Covid.

Durante todo el año pasado se permitió que este tipo de cumbres se efectuara sin necesidad de ir a ninguna parte: bastaba con que “todas las personas que tuvieran derecho de asistencia o quienes los representen dispongan de los medios necesarios, el secretario del órgano reconozca su identidad, y así lo exprese el acta”. Pero la última regulación, del pasado mes de noviembre, dejó varios flecos pendientes de resolver. En ella se menciona la “asistencia” por medios telemáticos, pero no la “celebración”. Esto es un problema, debido a las implicaciones organizativas y de tipo económico que acarrean la celebración de las juntas. “Una posible limitación o restricción de derechos de los accionistas puede ser problemática y conllevar impugnaciones de la propia convocatoria”, señalan desde Emisores Españoles en una carta enviada a sus socios. Javier Zapata, secretario general de la asociación, explica que están en contacto con el Tesoro y con la CNMV para resolver esta incertidumbre de manera urgente. Fuentes del Ministerio de Asuntos Económicos confirman que se está trabajando junto con Justicia para ofrecer una solución. La actual Ley de Sociedades de Capital, ya en las Cortes para su reforma, incluye la fórmula de juntas duales (presenciales, pero con participación virtual), pero no exclusivamente telemáticas. Los cambios previstos en las modificaciones incluyen esa potestad, como publicó CincoDías el pasado 8 de febrero, gracias a una enmienda del PSOE sugerida por Emisores Españoles. Pero la temporada alta de juntas arranca ahora, y la reforma no llegará a tiempo. Además, según la actual redacción de la modificación propuesta, las juntas 100% virtuales, necesitarían la aprobación de dueños de al menos dos tercios del capital. Se produciría la paradoja de que para dar luz verde a esa nueva opción tendrían que convocar una junta clásica. Se crearía un círculo vicioso. La mayor parte de las juntas de accionistas de las empresas del Ibex se celebró el año fuera del periodo habitual, de marzo a mayo, según el proxy solicitor Georgeson. El Gobierno aplazó la obligación de los accionistas de reunirse en los seis primeros meses a los 10 meses; es decir, hasta octubre en la mayoría de los casos. La reforma total llegará en unos meses La Ley de Sociedades de Capital está en trámite parlamentario para su modificación, pero fuentes jurídicas consultadas señalan que no se espera su aprobación hasta mediados de año. En esta norma se incluirá, además de la posibilidad de realizar juntas 100% online para siempre, la regulación de las denominadas acciones de lealtad, con el doble de derechos políticos para los socios que lleven más de dos años en el capital. En el último texto se recoge también una enmienda del PSOE que endurece las condiciones para la exclusión de negociación a través de una opa. Ahora con un informe de un experto se puede sacar una compañía de la Bolsa. El objetivo es que el comprador controle al menos el 75% del capital tras la oferta para que pueda ejecutar la exclusión.

CINCO DIAS

Crisis

El 66% de las empresas prevé recuperar

el nivel de ingresos pre-Covid en 2022

Las compañías posponen un año su recuperación,

según KPMG y CEOE

Ricardo Sobrino

El

presidente de CEOE, Antonio Garamendi. Efe

Madrid 21 FEB 2021 - 17:58 CET

Las empresas españolas se dan un año más para recuperar el nivel de facturación

prepandemia. Según el documento Perspectivas España 2021, realizado por KPMG en

colaboración con CEOE, el 61% de las empresas prevé comenzar a recuperar su

facturación en 2021, aunque el 66% no espera volver a niveles previos al estallido del

Covid-19 hasta, al menos, 2022.

Las sucesivas olas de contagio han prolongado la crisis hasta el punto de que siete de

cada diez empresas califican la situación económica como mala o muy mala, aunque a

12 meses, el 39% de las compañías confía en que mejore. Los sectores más dañados, la

restauración, el ocio, el turismo o el transporte, que han visto hundidos sus ingresos

debido a las medidas de confinamiento y restricción a la movilidad.

“Las empresas esperan recuperar progresivamente sus ventas a lo largo del año, aunque

son conscientes de que 2021 todavía presenta muchas incógnitas y será,

previsiblemente, un ejercicio de transición”, destaca Hilario Albarracín, presidente de

KPMG España.En 2020, el 50% de las compañías se han visto obligadas a ajustar sus plantillas, el 47% sus inversiones y el 45% los costes de producción. Para 2021 las perspectivas mejoran y el 29% de los empresarios anticipa que incrementará su número de empleados, frente a un 32% que prevé reducirlo y a un 38% que se mantendrá igual. Para este año la inversión permanecerá estable, ya que un 33% anticipa que mantendrá el mismo nivel inversor, un 36% la aumentará y un 32% la reducirá. Tecnología (66%), sector público (56%) y gestión de activos (53%) son los sectores en los que la inversión se incrementará con más fuerza en 2021. “Nos enfrentamos a un ejercicio que va a ser decisivo para nuestro futuro económico y de modelo de país. Los empresarios están preocupados por la situación, ya que el 73% de los encuestados la considera mala o muy mala, pero hay un 39% que se muestra positivo ante la evolución que tendrá la economía como sus negocios a lo largo de 2021”, señala Antonio Garamendi, presidente de CEOE. Una de las medidas adoptadas por las compañías para garantizar su supervivencia ha sido la inyección de liquidez. Tras medidas como las líneas de crédito avaladas por el ICO ahora las empresas esperan los fondos europeos de los que España recibirá hasta 140.000 millones. El 46% de los encuestados quiere optar a estos fondos, un 18% lo descarta y el 36% restante todavía no sabe si los solicitará. Los proyectos de digitalización, transición energética y modernización industrial son los que despiertan un mayor interés para optar a estas ayudas. El Banco de España propone paliar los riesgos de la banca con un fondo de garantía europeo El Banco de España considera que debe "seguir ejerciendo una vigilancia estrecha sobre las entidades" y "seguir adoptando medidas para mitigar los riesgos" en que puede incurrir el sector financiero si se materializan, por lo que propone una respuesta europea a través de un "fondo de garantía de depósitos europeo plenamente mutualizado", y que la banca siga reduciendo costes y ganando eficiencia. El gobernador del Banco de España, Pablo Hernández de Cos, ha planteado esas propuestas en un artículo incluido en el Informe Perspectivas España 2021 de KPMG, publicado este domingo, y ha señalado que ese fondo de garantía "supondría una contribución decisiva para garantizar la estabilidad financiera en el área del euro y evitar problemas de fragmentación financiera, tanto a corto como a medio plazo" En consecuencia, con ello las entidades bancarias podrían seguir actuando como "factor mitigador –y no amplificador- de los efectos económicos de la pandemia". Sin embargo, ha precisado que tras esta crisis "el sector bancario español y europeo deberán hacer frente a la baja rentabilidad profundizando en las ganancias de eficiencia, reduciendo costes y utilizando más intensivamente las nuevas tecnologías". Hernández de Cos ha llegado a estas conclusiones después de señalar que "el deterioro en los resultados de las entidades observado en 2020 se debió, sobre todo, a la anticipación de provisiones por deterioro de crédito".

En su opinión esas aportaciones tendrán que mantenerse en "el futuro ya que el impacto pleno de la crisis sobre la capacidad de pago de los clientes se observará con cierto desfase temporal", al tiempo que ha indicado . En todo caso, el impacto final de la crisis dependerá de su magnitud y duración y de la efectividad de las medidas para paliar sus efectos sobre familias y empresas. El gobernador del Banco de España ha indicado que los riesgos de la crisis provocada por la covid-19 han podido ser soportados por las entidades españolas por "las mejoras experimentadas durante la última década en la calidad de los balances y en los niveles de solvencia" Así, ha comentado que "el efecto de la profunda reforma financiera internacional y el proceso de reestructuración del sector implementados en la última década en España, junto con las distintas medidas de política económica adoptadas durante esta crisis, están ayudando a mitigar y a gestionar los riesgos generados por esta" Sobre este aspecto ha precisado que "la ratio de solvencia de partida de las entidades españolas aumentó de forma significativa en 2020 como consecuencia de la reducción de los activos ponderados por riesgo y de otras medidas adoptadas por las autoridades, como las restricciones al reparto de dividendos, así como por la reducción de la morosidad registrada en el año".

EL ECONOMISTA Sánchez e Iglesias se reunirán para salvar la intervención del alquiler • Los 'morados' quieren limitar precios frente a los incentivos fiscales del PSOE 1. elEconomista 21/02/2021 - 19:35 El presidente del Gobierno, Pedro Sánchez, se reunirá esta semana con su vicepresidente, Pablo Iglesias, para debatir los últimos flecos de la futura Ley de la Vivienda y tratar de llegar a un acuerdo para salvar esta normativa, una de las que más quebraderos de cabeza está causando a ambas formaciones. El quid de la cuestión reside en la posibilidad de intervenir los precios del alquiler, uno de los puntos clave sobre los que giraba el programa electoral de la formación morada y uno de más polémicos ante el rechazo de casi todo el sector inmobiliario español. Una medida que, además, se da por eliminada en muchos círculos económicos y que supondría una nueva brecha entre los socios del Gobierno de coalición. Este proyecto de Ley de la Vivienda ha sido una de las que más ampollas ha despertado entre ambas formaciones. De hecho, en varias ocasiones desde Unidas Podemos han mostrado su "preocupación" por la dinámica que atraviesa la negociación sobre esta normativa y han acusado al PSOE de rechazar la mayoría de sus propuestas. Respecto a esta intervención de los precios, son muchos los expertos del mercado inmobiliario que se han opuesto contundentemente contra esta medida aludiendo que en otras ciudades europeas que se ha intentado regular de esta forma, el resultado ha sido un fracaso. Por ejemplo, la Agencia Negociadora del Alquiler (ANA), aseguró la semana pasada que si se aplicara ahora mismo en la Comunidad de Madrid esta intervención, los alquileres se encarecerían de media el 33%, con incrementos que van desde 40 euros hasta más de 300 euros mensuales. Con este estudio la compañía pone en evidencia una de las principales quejas por parte del sector inmobiliario, que advierten que no se puede intervenir el mercado sin tener datos actualizados de los precios. Además, los expertos señalan que el propio mercado se autorregula tal y como está sucediendo a lo largo de la pandemia, que ha frenado en seco las subidas del alquiler en las zonas mas tensionadas. Frente a la propuesta de Unidas Podemos, el PSOE aboga por un sistema de incentivos fiscales para todos los propietarios que alquilen por debajo de determinados precios. La propuesta socialista busca desgravaciones o ayudas fiscales no sólo para grandes tenedores de vivienda sino para todos aquellos propietarios que cumplieran con determinados requisitos a la hora de fijar los precios del alquiler.

Ataque a los empresarios Respecto a los grandes propietarios, otro de los puntos más polémicos que quiere introducir la formación morada es que destinen el 30% de sus viviendas a alquiler social, a los que acusan de la escalda de precios que se ha dado en el mercado del alquiler en los últimos años. Desde Unidas Podemos apuntan a que esta medida ayudaría a poner fin a la "emergencia habitacional" en España al aumentar en pocos meses el parque público entre 140.000 y 150.000 viviendas. En concreto, la secretaria de Estado para la Agenda 2030, Ione Belarra, detalló en diciembre que su aspiración es que la nueva ley movilice la vivienda vacía propiedad de los grandes tenedores y forzar a que la saquen al mercado para incrementar la oferta de alquiler social en favor de las familias vulnerables. Para ello, se tendrá que colaborar también con las distintas comunidades autónomas para que "no salga a cuenta tener vivienda parada", combinando distintos instrumentos, ya sean incentivos o de carácter obligatorio. En esta línea, también se han planteado aprobar un impuesto a la vivienda vacía de grandes propietarios, una propuesta que ya ha sido rechazada por el PSOE en varias ocasiones. Por otro lado, desde Podemos se han motrado partidarios en varias ocasiones de incluir en la nueva Ley de Vivienda la prohibición permanente de desahucios sin alternativa habitacional a familias vulnerables, una medida que se aprobó como temporal en diciembre en el marco del 'escudo social' para proteger a los grandes afectados por la pandemia. Inseguridad jurídica Todo este ruido entorno al sector del alquiler no hace más que incrementar la sensación se inseguridad jurídica hacia el sector y así lo aseguran los directivos de las principales empresas. "Hay claramente una percepción de inseguridad jurídica" y "existen cada vez más medidas que limitan el derecho a la propiedad y que justifican la okupación", apuntaba Juan Pablo Vera, consejero delegado de Testa durante su intervención en una jornada organizada por Asval y Europa Press la semana pasada. "Este tipo de medidas no existen en otros países de Europa y cada vez nos cuesta más explicar a nuestros accionistas y financiadores que es lo que está pasando en nuestro país. No solo por las medidas que se están tomando. También por las medidas que están por venir", advirtió.

EL ECONOMISTA Estos son los grandes propietarios de pisos en alquiler a los que 'persigue' Iglesias • Entre los mayores 40 caseros del país suman menos del 5% del mercado • Blackstone, Caixabank y Sareb lideran la lista como los grandes propietarios 1. Alba Brualla 12:00 - 20/02/2021 El mercado del alquiler en España ha experimentado un importante crecimiento en los últimos años con un aumento notable de la demanda que no ha ido acompañado al mismo ritmo en el lado de la oferta. Esta situación genera una importante ventana de oportunidad de inversión para los grandes gestores de viviendas en renta, ya que se trata de un mercado que aún está por desarrollar en nuestro país, en el que menos del 5% del parque de alquiler está en manos de grandes fondos e inversores institucionales. Concretamente, son 40 inversores los que se reparten el 4,2% del stock residencial en España, según los datos de Atlas Real Estate Analytics, que sitúa a Caixabank a la cabeza de este mercado con una cartera de 25.000 unidades al cierre de 2020.

No obstante, el gran casero de nuestro país es el fondo Blackstone, que está representado en el ránking a través de diferentes sociedades como son Testa, Albirana Properties, Anticipa, Fidere, Euripo o Torbel (ver gráfico) con las que sumaría unas 40.000 unidades. La siguiente en la lista sería la Sareb y por detrás del banco malo estaría Lazora, con 9.853 y 7.000 pisos en alquiler, respectivamente. ¿Tienen algo que ver los fondos en las subidas del alquiler?

A pesar de la magnitud de esas cifras, lo cierto es que estas carteras son pequeñas en comparación con los portfolios que manejan los inversores institucionales en otros países de Europa, donde el porcentaje que tienen en sus manos sobre el total del stock es mucho más elevado que en España. Sin embargo, desde Unidas Podemos no se ha dudado en acusar a estos inversores de la escalda de precios que se ha dado en el mercado del alquiler en los últimos años y en base a eso se han elaborado medidas y se plantean otras tantas que podrían dañar el negocio de estos inversores, afectando a su rentabilidad futura y que generan inestabilidad en el mercado, según lo explican los expertos. Así, una de las últimas propuestas de la formación morada pasaba por obligar a los grandes tenedores a destinar el 30% de su cartera al alquiler social. Asimismo, desde Podemos se apuesta por incluir en la nueva Ley de Vivienda la prohibición permanente de desahucios sin alternativa habitacional a familias vulnerables. Por otro lado, también han planteado aprobar un impuesto a la vivienda vacía de grandes propietarios, una propuesta que fue rechazada por el PSOE. Desde Asval, la asociación que representa a los grandes propietarios de vivienda, consideran que distinguir entre pequeños y grandes propietarios carece de lógica alguna, y "es de dudosa constitucionalidad, porque el derecho a la propiedad privada es igual para todos. Así, carece de sentido regular en función del número de viviendas que se posee". Inseguridad jurídica Todo este ruido entorno al sector del alquiler no hace más que incrementar la sensación se inseguridad jurídica hacia el sector y así lo aseguran los directivos de las principales empresas. "Hay claramente una percepción de inseguridad jurídica" y "existen cada vez más medidas que limitan el derecho a la propiedad y que justifican la okupación", apuntaba Juan Pablo Vera, consejero delegado de Testa durante su intervención en una jornada organizada por Asval y Europa Press la semana pasada. "Este tipo de medidas no existen en otros países de Europa y cada vez nos cuesta más explicar a nuestros accionistas y financiadores que es lo que está pasando en nuestro país. No solo por las medidas que se están tomando. También por las medidas que están por venir. Necesitamos proyectar hacia el exterior una imagen de país fiable en el que se puede confiar. Esto nos ayudará a salir de la crisis", advirtió el directivo. En la misma línea, Eduard Mendiluce, CEO de Anticipa Real Estate y Aliseda Inmobiliaria, apuntó en el mismo evento que la nueva Ley "no debería incorporar penalizaciones a la vivienda vacía, ni hablar de expropiaciones, ni penalizar a los grandes tenedores". "No puede ser que por tener un okupa se penalice al propietario de esa vivienda y se proteja al okupa", denunció el directivo, que tampoco está a favor de regular el precio del alquiler, "los precios ya se están auto regulando y además no tenemos la base estadística necesaria para hacerlo". En este sentido, un reciente estudio de la Agencia Negociadora del Alquiler, advierte que el índice estatal de precios de alquiler que ha desarrollado el Gobierno para aplicar limitaciones en las subidas de las rentas "no es valido", ya que aseguran que si se aplicara ahora mismo en la Comunidad de Madrid supondría un encarecimiento medio

de los alquileres del 33%, con incrementos que van desde 40 euros hasta más de 300 euros mensuales. La persecución hacia estos inversores confluye además en un momento en el que su capital es muy necesario para el sector de la vivienda en renta, ya que según el informe de Atlas, se estima que en España serán necesarios hasta 1,8 millones de pisos en alquiler para satisfacer la demanda. Recorrido del alquiler "En los últimos años numerosos factores se han conjugado para aumentar el interés de la población en optar por vivienda en alquiler en lugar de la compraventa. Entre las causas que más impacto han tenido se encuentran el encarecimiento de la vivienda en relación a los salarios, mayores restricciones hipotecarias y un aumento de la movilidad laboral. A causa de la pandemia del Covid-19 se añade otro factor: el creciente desempleo que afecta especialmente a la población joven", explica la consultora, que señala que, pese al rápido aumento del pipeline esperado en nuevos proyectos de alquiler, todavía hay mucha demanda potencial de vivienda en renta sin explotar y mucho margen de crecimiento en el sector. "En los últimos quince años todas las franjas de edad a excepción de los mayores de 65 años han aumentado significativamente el alquiler como solución para acceder a la vivienda", explica el informe de Atlas, que señala que "desde el punto de vista geográfico, todas las regiones españolas a excepción de Murcia han crecido en porcentaje de vivienda en alquiler sobre el total". Además, pese a que el alquiler parece haber pasado un peor 2020 que la compraventa de vivienda, varios indicios apuntan a que este efecto es temporal. "Las caídas en precios solo se han dado en ciertas tipologías de inmuebles, fruto de la entrada masiva en el mercado de viviendas turísticas. En el momento en el que la oferta de inmuebles turísticos se estabilice y se hagan notar las consecuencias económicas de la pandemia, el alquiler volverá a tener periodos de crecimiento de precios y absorciones que beneficiarán al build to rent (construir para alquilar)", concreta el informe. Apuesta por el Build to Rent El estudio de Atlas, que tienen en cuenta la información publicada tanto por las entidades privadas- promotoras, fondos, operadores y otros- como por la administración pública tanto a nivel estatal como regional, calcula que el pipeline de nuevos desarrollos de viviendas en alquiler en España al cierre de 2020 es de unas 90.180 viviendas hasta 2028. Concretamente, para 2022 y 2023 se espera que el número de viviendas BTR supere las 9.000 unidades. A partir de 2024 comenzarán a entregarse viviendas de los principales planes públicos, con desarrollos más a largo plazo que alcanzan hasta 2028. Hasta este año se esperan más de 90.000 viviendas entregadas sumando promoción pública y privada. Precisamente la acción de la administración pública tendrá mucha influencia en los próximos años en el mercado del build to rent.

El desarrollo de estas unidades BTR no es homogéneo a lo largo de la geografía española. Madrid y su área metropolitana concentran más del 50% de los proyectos, mientras que Barcelona acumula poco más del 11%. El resto se encuentra disperso en áreas como Valencia, Sevilla, Pamplona y Málaga. En relación a la cantidad de gente viviendo en alquiler, zonas como la Comunidad Valenciana y el País Vasco presentan nichos de mercado todavía infraexplotados, explica Atlas.

También puede leer