Deloitte FAS Financial Advisory & Infrastructure Julio 2018

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Deloitte FAS Financial Advisory & Infrastructure Julio 2018

Asesoría Financiera e Infraestructura

Optimizando el valor de inversiones en infraestructura &

proyectos de capital en el sector público y privado

El desarrollo de proyectos de inversión pública, sea un sistema de movilidad urbana, una carretera, un

hospital o una planta de generación eléctrica, posee el potencial de transformar por completo empresas,

ciudades, países y la dinámica económica y social de toda una región. Este tipo de iniciativas requiere de

importantes recursos financieros y técnicos, así como de un minucioso proceso de preparación, que pone

a las organizaciones públicas y privadas frente a un reto de alta complejidad que demandará de equipos

profesionales con la capacidad de poner en práctica las mejoras técnicas y metodologías de la industria.

• Si está desarrollando un proyecto de infraestructura debe cumplir con una ejecución en tiempo,

dentro del presupuesto y que garantice el brindar un servicio de calidad.

• Si es un inversionista necesita contar con un mapeo detallado de los riesgos, del panorama

macroeconómico e institucional, de la estructura de financiamiento óptima y de las decisiones

estratégicas y operacionales clave para el éxito.

• Si representa a una institución del Estado debe cumplir con la provisión de servicios públicos de

calidad bajo restricciones fiscales, con la capacidad de negociar con el sector privado y dentro de un

mercado global que compite por la atracción de flujos de inversión por medio de mecanismos

innovadores y la aplicación de mejores prácticas.

Estrategia & Cierre Cierre Operación &

Preparación Implementación

Planificación Comercial Financiero Mantenimiento

En una industria de elevada exigencia, la práctica de Financial Advisory & Infrastructura (FAS) de

Deloitte desarrolla servicios a lo largo de todas las fases del ciclo de vida de los proyectos, conjuntando

las capacidades técnicas y experiencia acumulada globalmente. En este contexto y con el objetivo de

brindar soluciones concretas, el equipo de FAS Costa Rica presentó en el marco del Foro Infraestructura

para la competitividad y el desarrollo de las comunidades fuera de la GAM (5 de Julio de 2018), el

modelo de Optimización de Activos Públicos, como una herramienta práctica para atender la brecha

de infraestructura que enfrenta Costa Rica y la región. 2

2

Instrumento de Optimización de Activos Públicos para el Desarrollo de Infraestructura: Caso aplicado Carretera Cañas – Liberia, Costa Rica Estudio de caso desarrollado por la práctica de Financial Advisory & Infrastructure (FAS) de Deloitte en el marco del evento “Infraestructura para la competitividad y el desarrollo de las comunidades fuera de la GAM” Julio 2018

Entorno fiscal brinda poca flexibilidad para nuevos proyectos

Déficit fiscal y nivel de endeudamiento comprometen desarrollo de infraestructura

Déficit del Gobierno Central como porcentage del PIB, 2000-2022

1

0.3

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

-1 -0.3 El déficit fiscal alcanzó el

-1.4 6.2% del PIB en el 2016 y se

-2

espera que pronto supere el 8%

-3

de no implementarse reformas.

-2.8

-3.5 -3.4 -3.5

-4

-3.7 -3.4

-4.2-4.5

-5

-5 -5.3 -5.3 En la Revisión del Programa

-6 -5.6 -5.9 -5.6

-6.2

Macroeconómico, presentada

-6.5 por el Banco Central en Julio

-7 -6.9

-7.3 2018, se proyecta un déficit

-8 -7.8 superior, alcanzando el 7.2% del

-8.3

-9

PIB al cierre del 2018.

*Estimado. Fuente: Deloitte FAS con base en datos del Escenario Base del Fondo Monetario

Internacional (2017) Article IV Consultation.

4

Entorno fiscal brinda poca flexibilidad para nuevos proyectos

Déficit fiscal y nivel de endeudamiento comprometen desarrollo de infraestructura

Deuda del Gobierno Central como porcentaje del PIB

y crecimiento del PIB real, 2000- 2021

75.0 11.3 La deuda alcanzó el 45%

del PIB en el 2016 y se

estima que sobrepase el

60.0 8.4 60% de no implementarse

reformas. Este contexto

compromete la atención de

45.0 5.6 proyectos de infraestructura

estratégicos.

Deuda/PIB

Crecimiento

30.0 2.8

En la Revisión del Programa

Macroeconómico, presentada

15.0 0.0 por el Banco Central en Julio

2018, se proyecta un mayor

nivel de deuda al estimado

0.0 -2.8 anteriormente, alcanzando

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

54% del PIB al cierre de

2018.

Deuda Pública % del PIB Crecimiento PIB real

*Estimado. Fuente: Deloitte FAS con base en datos del Escenario Base del Fondo Monetario Internacional (2017)

Article IV Consultation y Banco Central de Costa Rica (2018) Revisón Programa Macroeconómico 2018-2019.

5

Inversión en infraestructura de transporte

Periodo 2002-2017

2.0 800

80% 12% 7% 1% El promedio de inversión

1.8

700 anual en infraestructura de

1.6

transporte ha sido del 1%

600

del producto interno

1.4 bruto (PIB).

500

1.2

US$ millones

% PIB

1.0 400

0.8 Aproximadamente 80% de

300

la inversión se destina a

0.6 carreteras, principalmente

200 en contratos de

0.4

conservación y

100 mantenimiento a cargo de

0.2

CONAVI**.

0.0 0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

% PIB US$ millones

*Estimado. **Consejo Nacional de Vialidad (CONAVI). Fuente: Deloitte FAS con base en datos del Ministerio de

Obras Públicas y Transportes (MOPT), Contraloría General de la República (CGR) y Banco Central de Costa Rica

(BCCR).

6Inversión ha sido impulsada por operaciones de crédito y concesiones

Periodo 2008-2017, con detalle de obras seleccionadas según periodo de ejecución

2.0

1.8

Otros Concesiones Créditos

1.6

Concesión Vial 1.4

San José Caldera (~USD Concesión Terminal

300 MM) Contenedores Moín Fase 2A

1.2

(~USD 450 MM)

Costanera Sur – BCIE

% PIB

Programa para 1.0 Cañas Liberia (~USD 208

Complementar el Complejo MM) – BID Primer Programa

Vial Costanera Sur 0.8 de Infraestructura Vial PIV I

(~USD 60 MM)

BID Primer Programa

0.6

para la Red Vial

Cantonal (USD 60 MM)

0.4

Ruta 257 (~USD 72 MM) -

0.2 BCIE Programa Obras

Estratégicas de

Infraestructura Vial

0.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* Proyecto Bajos de Chilamate

Vuelta Kooper - CAF (~USD

52 MM)

*Estimado. **La porción de “Otros” se fondea principalmente del porcentaje del impuesto sobre combustibles y del impuesto sobre la propiedad de

vehículos que se destina a instituciones del sector vial. Del impuesto sobre los combustibles (~US$900 millones anuales) se destina 40% al Consejo

Nacional de Vialidad (CONAVI) y municipalidades, mientras del impuestos sobre propiedad de vehículos (~US$300 millones anuales) 50% se asigna al

CONAVI. Fuente: Deloitte FAS con base en datos del MOPT, CGR y BCCR.

7Brecha de inversión supera los US$600 millones anuales

Con respecto al Plan Nacional de Transporte (PNT) y estándar internacional

4.0

3.5 La brecha anual para

alcanzar los niveles de

3.0 inversión trazados en el PNT

es de 3% del PIB,

aproximadamente US$1,800

2.5

millones.

% PIB

2.0

1.5

La brecha anual para

alcanzar un estándar anual

del 2% del PIB, asciende a

1.0

US$600 millones. Esto

implica doblar el monto de

0.5 inversión actual.

0.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

Otros Concesiones Créditos Brecha internacional Brecha PNT

*Estimado. Fuente: Deloitte FAS con base en datos del MOPT, CGR y BCCR.

8Saldo de créditos internacionales en infraestructura de transporte

Disponible de créditos es insuficiente y capacidad de nuevo endeudamiento es limitada

Inversión en infraestructura de transporte

4.0

3.5

La aplicación de mecanismos

innovadores de fondeo y

3.0

financiamiento es clave para

hacer frente a las necesidades

2.5

de inversión en el corto y largo

plazo.

% PIB

2.0

1.5

1.0 El saldo de créditos disponible

para el sector transporte es de

0.5 aproximadamente US$850

millones (1.5% del PIB)**.

0.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* Disponible

Otros Concesiones Créditos Brecha internacional Brecha PNT Disponible crédito

*Estimado **Corresponde principalmente a US$300 millones para Río Frío-Limón (R32), US$390 millones del Programa de Infraestructura de

Transporte (PIT) el cual tiene como principal componente la ampliación de la Interamericana Norte (R1) y US$155 millones del Programa de Obras

Viales Estratégicas con el BCIE el cual comprende la circunvalanción norte, pasos a desnivel en Garantías Sociales, Bandera-UCR y Guadalupe (R39),

así como la ampliación de algunos puentes como el caso del Saprissa. Fuente: Deloitte FAS con base en datos del MOPT, CGR y BCCR. 9Obras nacionales de mediano plazo implican más de US$4,000 millones

Necesidades de inversión en proyectos de infraestructura clave ~ 7.0% del PIB*

Carretera: Naranjo - San Carlos Carretera: Río Frío - San José

Inversión: $300 MM Inversión: Por definir

Objetivo: Finalización Sifón- Objetivo: Modernización de corredor vial

Abundancia + Punta Sur

Ferrocarril Metropolitano: TRP

Agua: Agua para Guanacaste Inversión: ~$1,500 MM

Inversión: $425 MM Objetivo: Modernización y ampliación

Objetivo: Abastecimiento de de corredor vial

agua potable.

Puerto: Expansión Puerto Caldera Carretera: San José – Cartago

Inversión: $150 MM Inversión: $350 MM

Objetivo: Profundización de Objetivo: Modernización y

puestos de atraque, expansión de ampliación de corredor vial

rompeolas y modernización de

infraestructura portuaria

Carretera: San José- Caldera Carretera: Interamericana Sur

Inversión: $500 MM Inversión: Por definir

Objetivo: Modernización de Objetivo: Modernización de

Carretera: San Jose-San Ramón

corredor vial corredor vial con base en

Inversión: $650 MM

estándares de la sección

*Utilizando de referencia un PIB anual aproximado Objetivo: Modernización y

interamericana norte.

US$60,000 millones. Fuente: Deloitte FAS con base en ampliación de corredor vial

datos del MOPT y entrevistas de conocimiento de

mercado.

10Optimización de Activos Un modelo innovador para el impulso de proyectos en un entorno fiscal restrictivo Foro: Infraestructura para la competitividad y el desarrollo de las comunidades fuera de la GAM 11

Clave del éxito depende de una visión de ciclo de vida

El desarrollo de obra pública, más allá de la fase constructiva

Estrategia & Cierre Cierre Operación &

Preparación Implementación

Planificación Comercial Financiero Mantenimiento

Modelación,

Planificación Desarrollo y Gestión del

Estudios de negociación Organización

de largo promoción activo

Factibilidad con & ejecución

plazo del concurso

entidades

Visión País Proyectos Contratación Financiamiento Construcción O&M

Priorización, Terrenos, Mecanismos Optimización

Estructura Seguimiento

análisis relocalización de mejora del servicio

del contrato & control

preliminar de servicios crediticia

Fiscalización, comunicación & rendición de cuentas

Fuente: Deloitte FAS

12Tradicionalmente se construyen obras pero no se gestionan servicios

En un corto o mediano plazo el activo y servicio asociado sufre deterioro significativo

¿Existe la planificación y recursos necesarios para

brindar un adecuado mantenimiento al proyecto?

Implementación

¿Existe una planificación para la

Organización

& ejecución operación del proyecto y gestión

de riesgos asociados?

Al desarrollar un proyecto de

infraestructura es necesario ¿Es posible optimizar los

Construcción preguntarse recursos públicos al

recuperar la inversión

destinada a la construcción

del Proyecto para reinvertir

en comunidades aledañas?

Seguimiento

& control

Fuente: Deloitte FAS

13Modelo de optimización de activos públicos

Un nuevo paradigma en la gestión de la infraestructura pública

Se licita el derecho de explotación, la

operación y el mantenimiento de un

Implementación / Construcción proyecto existente por un plazo

Nueva determinado.

licitación

Sector privado reconoce al Estado

un pago inicial o periódico por la

Organización infraestructura ya construida.

Desarrolla

& ejecución

nuevo

proyecto Sector

privado Sector privado opera, mantiene y

paga al asume riesgos del proyecto por el

Estado plazo del contrato.

Construcción

Gobierno

cuenta con Estado cuenta con nuevos

nuevos Sector

recursos

recursos al recibir el pago y a la vez

privado

mantiene & ahorra en operación y mantenimiento.

Seguimiento opera

& control Estado aporta recursos al

desarrollo de proyectos en la zona

de influencia, sea por medio de APP o

contratación convencional.

Fuente: Deloitte FAS

14Modelo de optimización de activos públicos

Beneficios y espectro de aplicación

Optimiza la utilización del stock de activos del Movilidad Carreteras

Urbana

Estado. En este esquema el Estado es siempre

propietario del activo.

Genera nuevos recursos para el desarrollo de

proyectos estratégicos, lo que permite enfrentar Aplicable en todo tipo

Aeropuertos Puertos

restricciones fiscales. de infraestructura que

genere efectivo por

Garantiza la adecuada operación y medio de tarifas a

mantenimiento de los activos de infraestructura. usuarios o pagos del

Estado y para la cual el

sector privada posea

Las comunidades en la zona de influencia del capacidad de gestión

proyecto obtienen un beneficio directo. Terrenos y Ferrocarriles

edificaciones

Fomenta el mercado de valores local al tratarse

de proyectos con un menor perfil de riesgo, en

línea con el objetivo de inversionistas como

fondos de pensión y aseguradoras.

Energía Saneamiento

Fuente: Deloitte FAS con base en Foro Económico Mundial (2017). Recycling our

Infrastructure for Future Generations. Ginebra, Suiza.

15Modelo de optimización de activos públicos

Caso aplicado al sector vial

Se presenta un análisis de caso aplicado al sector Movilidad Carreteras

vial con el objetivo de exponer los principales Urbana

componentes del esquema en un tipo de

infraestructura cuyas particularidades son

ampliamente conocidas. Las características del

activo son las siguientes: Aplicable en todo tipo

Aeropuertos Puertos

de infraestructura que

• Sector vial (ruta nacional)

genere efectivo por

• De reciente puesta en servicio

medio de tarifas a

• Requiere un plan de operación &

usuarios o pagos del

mantenimiento de largo plazo

Estado y para la cual el

• La totalidad de los riesgos están actualmente

sector privada posea

asignados al Estado

capacidad de gestión

• La carretera no cuenta actualmente con cobro Terrenos y Ferrocarriles

pero posee potencial de generación de ingresos edificaciones

dado su nivel de tránsito

• Proyecto ubicado en una región que requiere de

recursos en otros proyectos estratégicos que

aún no cuentan con financiamiento en firme

• País enfrenta una situación fiscal restrictiva Energía Saneamiento

16Caso aplicado: Carretera Cañas - Liberia Análisis financiero de la carretera interamericana norte en Costa Rica bajo un modelo de optimización de activos públicos Foro: Infraestructura para la competitividad y el desarrollo de las comunidades fuera de la GAM 17

Optimización de activos: caso aplicado

Permite alinear expectativas de los participantes

Estado Inversionistas

O&M Portafolio

• Atender • Canalizar recursos a

mantenimiento & inversiones de largo plazo

operación de la vía Potencial Activo Generación • Activo generador de flujo

• Garantizar servicio de monetización de Ingresos de efectivo con

calidad rendimiento atractivo

• Transferir riesgos al Mejorar • Fondos de pensión y

sector privado Riesgos gestión otros inversionistas

• Generar recursos para institucionales buscan

nuevos proyectos proyectos con limitado

estratégicos riesgo constructivo

18Optimización de activos: caso aplicado

Elementos centrales de estructuración

Flujo

Activo Rendimiento Valor +

generado Valor

Existente esperado ahorro fiscal

por el activo

19Optimización de activos: caso aplicado

Elementos centrales de estructuración

Activo

Existente

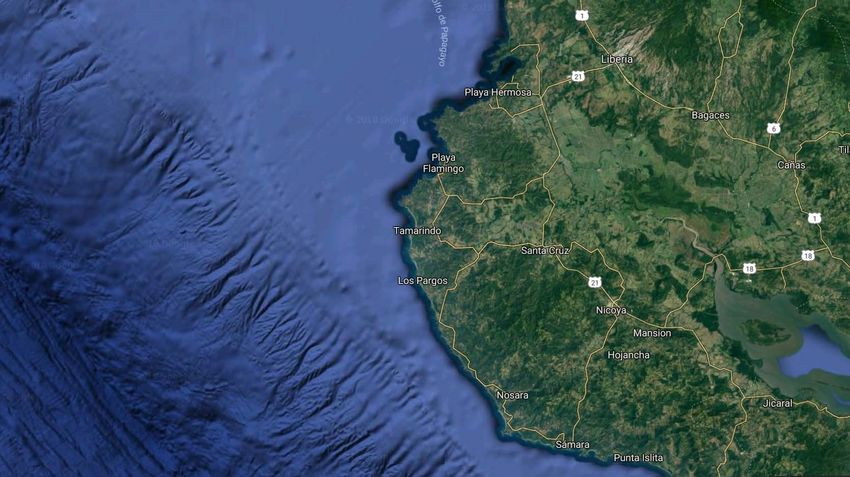

20Activo existente:

Carretera Cañas Liberia

Modelo es aplicable en diversos tipos de

infraestructura

21

Fuente imagen: https://mapa.presidencia.go.cr/mopt/carretera-canas-liberia/Activo existente:

Carretera Cañas Liberia

Datos del activo

50 Kilómetros

No tiene peajes actualmente

Carretera de pavimento rígido

8,852 Tránsito Promedio Diario

$208 millones Costo de Construcción

Ubicación: Guanacaste, Costa Rica PowerPoint Timesaver 22Activo existente:

Carretera Cañas Liberia

Factores Clave

¿Otros proyectos

Mantenimiento Operación Gestión de Riesgos

para Guanacaste?

Reto de brindar

mantenimiento

adecuado de largo plazo

en línea con una gestión

de activos viales. Por

ejemplo mantenimiento

del sistema de drenaje,

cambio de sellos,

seguridad vial.

23Activo existente:

Carretera Cañas Liberia

Factores Clave

¿Otros proyectos

Mantenimiento Operación Gestión de Riesgos

para Guanacaste?

Requiere un plan de

operación de la carretera

que brinde asistencia a

usuarios, gestión de

tráfico y demás servicios

propios de una ruta de

esta naturaleza.

24Activo existente:

Carretera Cañas Liberia

Factores Clave

¿Otros proyectos

Mantenimiento Operación Gestión de Riesgos

para Guanacaste?

La responsabilidad de la

modernización futura y

gestión de riesgos

durante el ciclo de vida

de la carretera recae,

por ahora, enteramente

sobre el Estado

(finanzas públicas).

25Activo existente:

Carretera Cañas Liberia

Factores Clave

¿Otros proyectos

Mantenimiento Operación Gestión de Riesgos

para Guanacaste?

Limitaciones

presupuestarias para

una amplia gama de

proyectos prioritarios

que buscan suplir

necesidades en la zona

de influencia del

proyecto.

26Optimización de activos: caso aplicado

Elementos centrales de estructuración

Rendimiento

esperado

27Optimización de activos: caso aplicado

Rendimiento esperado

Estructura de Capital desde la perspectiva del inversionista

Estructura de financiamiento, el costo de

la deuda y rendimiento esperado por los

inversionistas equity dependerá de las

condiciones macroeconómicas e

institucionales que brinda el país, del

grado de madurez de la industria de las

• Deuda infraestructuras y del perfil de riesgo del

− Recursos de terceros proyecto.

• Inversión − Rol pasivo

− Empresa a cargo del − Indicador clave: RCSD*

proyecto asumiría

Costo

costos de operación ponderado

& mantenimiento y

gestión de riesgos.

de capital

• Patrimonio (equity)

Asimismo, reconoce (WACC)

un pago al Estado − Recursos propios

Con base en el costo ponderado de

− Rol activo

capital (WACC) y de acuerdo con las

− Indicador clave: TIR inversiones que requiere el proyecto a lo

largo de su ciclo de vida se estima el

monto que podría pagar al Estado por el

derecho de gestión del activo.

*RCSD: Razón de Cobertura del Servicio de la Deuda. Fuente: Deloitte FAS.

28Optimización de activos: caso aplicado

Rendimiento esperado

Estructura de Capital desde la perspectiva del inversionista: Supuestos empleados

Los supuestos utilizados pueden variar

significativamente de acuerdo con la

estructura contractual y tarifaria

• Deuda (70%) propuesta para el proyecto, incluido

− Tasa de referencia 7.7% además el plazo de la deuda. La

• Inversión − Plazo 15 años estructura seleccionada es referencial

para efectos del caso aplicado.

− Empresa a cargo del − RCSD: 1.4x

proyecto asumiría WACC

costos de operación

& mantenimiento y

8.3%

gestión de riesgos.

Asimismo, reconoce

un pago al Estado • Patrimonio (30%)

Se supone un plazo de contrato de 25

− TIR equity: 15%*

años. La legislación costarricense

permite contratos de concesión de obra

pública de hasta 50 años.

*TIR referencial calculado con base en el modelo CAPM. Fuente: Deloitte FAS.

29Optimización de activos: caso aplicado

Elementos centrales de estructuración

Flujo

generado

por el activo

30Optimización de activos: caso aplicado

Flujos de Caja de los Inversionistas

30,000,000

10,000,000

(10,000,000) Ingresos por peaje

TIR = 8.3%

Operación y Mantenimiento

(30,000,000)

Carga impositiva

(50,000,000)

Inversiones recurrentes

(70,000,000) Servicio de la Deuda

Materialización de Riesgos

(90,000,000)

Flujo de Caja de Inversionistas

(110,000,000)

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043

31

Fuente: Deloitte FASOptimización de activos: caso aplicado

Elementos centrales de estructuración

Valor

32Flujos de caja

Optimización de activos: caso aplicado

proyectados

Valor de la contraprestación

30,000,000

10,000,000

(10,000,000)

Contraprestación

inicial del Tasa de Descuento = 8.3%

(30,000,000)

privado al

Con base en el rendimiento esperado se descuentan los flujos proyectados para

Estado determinar el pago inicial que se podría realizar por el derecho de gestión de la

(50,000,000)

carretera. En este sentido, tarifa, rendimiento esperado, plazo de contrato e

inversiones por realizar con factores clave para determinar el monto que la

empresa privada pagaría al Estado por el derecho a gestionar el proyecto.

(70,000,000)

(90,000,000)

Tarifa Rendimiento Plazo Inversiones

(110,000,000)

33

Fuente: Deloitte FASOptimización de activos: caso aplicado

Valor de la contraprestación sensibilizada por rendimiento

esperado del equity y tarifa ponderada (US$/km)

$83 $141 Máximo

Ke = 15% Ke = 15%

Tarifa = 0.049 Tarifa = 0.07 $234

Ke = 11.5%

Tarifa = 0.09

Mínimo $100 $196

Ke = 11.5% Ke = 15%

$71 Tarifa = 0.049 Tarifa = 0.09

Ke = 18.2%

Tarifa = 0.049 $/km

Tarifa ponderada considerando todos los tipos de vehículos. Fuente: Deloitte FAS

34Optimización de activos: caso aplicado

Elementos centrales de estructuración

Valor +

ahorro fiscal

35Optimización de activos: caso aplicado

Contraprestación + ahorro fiscal

Ahorro Fiscal

Mantenimiento Riesgos

Pago inicial

de empresa + Operación +

Mantenimiento

rutinario + periódico + Materializados

Además del pago recibido por parte de la empresa privada, el Estado ahorra importantes recursos

en costos de operación y mantenimiento y se garantiza un activo en óptimas condiciones.

Asimismo, los riesgos que se materialicen a lo largo del plazo del contrato serán total

responsabilidad de la empresa privada, sin que esto impacte las tarifas o los presupuestos públicos.

En el presente análisis se contabilizara exclusivamente el costo de operación así como el

mantenimiento rutinario y periódico. El mantenimiento rutinario corresponde al “conjunto de

labores de limpieza de drenajes, control de vegetación, reparaciones menores y localizadas del

pavimento y la restitución de la demarcación, que deben efectuarse de manera sostenida y

continua a través del tiempo”. El mantenimiento rutinario corresponde al “conjunto de actividades

programables cada cierto período, tendientes a renovar la condición original de los pavimentos.

(Lanamme, 2017).

Fuente: Deloitte FAS y Lanamme (2017). Costo de Carreteras en Costa Rica. 36Optimización de activos: caso aplicado

Contraprestación + ahorro fiscal

30,000,000

La suma de gastos por

25,000,000 operación y mantenimiento

asciende a $196 millones

20,000,000

15,000,000

10,000,000

5,000,000

-

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 2041 2042 2043

Fuente: Deloitte FAS con base en estimaciones propias y datos de Lanamme (2017). Costo de Carreteras en Costa Rica.

37Optimización de activos: caso aplicado

Contraprestación + ahorro fiscal

Impacto Total

Valor Presente O&M Contraprestación

Inicial

$75

Pago

Millones

Pago 75

Millones

Con

Mantenimiento

rutinario y

periódico

Fuente: Deloitte FAS con base en la tasa de descuento estimada. 38Optimización de activos

Valor de la contraprestación y ahorro por operación &

mantenimiento sensibilizado por rendimiento esperado del

equity y tarifa ponderada (US$/km)

$158 $216 Máximo

Ke = 15% Ke = 15%

Tarifa = 0.049 $/Km Tarifa = 0.07 $309

Ke = 11.5%

Tarifa = 0.09

Mínimo $175 $271

Ke = 11.5% Ke = 15%

$146 Tarifa = 0.049 Tarifa = 0.09

Ke = 18.2%

Tarifa = 0.049 $/km

39Optimización de activos: caso aplicado

Contraprestación + ahorro fiscal

Impacto Total

Contraprestación

Valor Presente O&M

Inicial

$113

Pago Pago

Millones

113

Millones

Estimación con base en un escenario

Intervenciones donde es necesaria la rehabilitación por

Correctivas deficiente mantenimiento a lo largo del

tiempo.

Fuente: Deloitte FAS con base en la tasa de descuento estimada. 40Optimización de activos: caso aplicado

Valor de la contraprestación y ahorro por intervenciones

correctivas sensibilizado por rendimiento esperado del equity y

tarifa ponderada (US$/km)

$196 $254 Máximo

Ke = 15% Ke = 15%

Tarifa = 0.049 $/Km Tarifa = 0.07 $347

Ke = 11.5%

Tarifa = 0.09

Mínimo $213 $309

Ke = 11.5% Ke = 15%

$184 Tarifa = 0.049 Tarifa = 0.09

Ke = 18.2%

Tarifa = 0.049 $/km

41Genera nuevos recursos

(hasta US$234 millones)

para financiar proyectos

clave en la región

Carreteras Escuelas Hospitales Riego Agua Potable

Text

Text Activo con

adecuada

operación &

mantenimiento

Fuente: http://www.mopt.go.cr/wps/portal/Home/noticias/

42Condiciones para éxito de un programa de optimización de activos

Implementar una visión sostenible de largo plazo

1 Visión país de los próximos 20-30 años

2 Destinar recursos a planificación & preparación

3 Posicionamiento como destino de inversión

4 Visión de Ciclo de Vida

5 Vincular infraestructura con política fiscal

43Instrumento de Optimización de Activos Públicos para el Desarrollo de Infraestructura: Caso aplicado Carretera Cañas – Liberia, Costa Rica Estudio de caso desarrollado por la práctica de Financial Advisory & Infrastructure (FAS) de Deloitte en el marco del evento “Infraestructura para la competitividad y el desarrollo de las comunidades fuera de la GAM” Julio 2018

Asesoría Financiera e Infraestructura

Experiencia Global con conocimiento Local

Por medio de la práctica de Financial Advisory & Infrastructure (FAS)

ponemos a disposición de actores públicos y privados las capacidades

técnicas y experiencia acumulada globalmente a lo largo de los años.

Al mismo tiempo tenemos presente que cada proyecto de

infraestructura es único y que el éxito de los mismos depende de un

conocimiento profundo de las características económicas, sociales,

institucionales y culturales de la región en la cual se desarrolla. En

este sentido, Deloitte ha conformado equipos de alto nivel liderados

por reconocidos profesionales locales, con el objetivo de acompañarle

a lo largo del ciclo de vida de los proyectos que marcarán el futuros

de los países y sector productivo de Centroamérica y República

Dominicana.

Federico Villalobos

Director FAS Costa Rica

Acompañamiento a lo largo del ciclo de vida de los proyectos

Estrategia & Cierre Cierre Operación &

Preparación Implementación

Planificación Comercial Financiero Mantenimiento

Federico Villalobos Guillermo Matamoros José Torres

Director Gerente Consultor Senior

FAS FAS FAS

Deloitte Costa Rica / Deloitte Costa Rica / Deloitte Costa Rica /

fevillalobos@deloitte.com gmatamoros@deloitte.com jtorresmora@deloitte.com

Centro Corporativo El Cafetal, Edificio Deloitte, La Ribera, Belén, Heredia, Costa Rica 45

4

P: (506) 2246 5000 | F: (506) 2246 5100 www.deloitte.com/cr 5Deloitte se refiere a uno o más de Deloitte Touche Tohmatsu Limited ("DTTL"), su red global de

firmas miembro y sus entidades relacionadas. DTTL (también conocido como "Deloitte Global") y

cada una de sus firmas miembro son entidades legalmente separadas e independientes. DTTL no

proporciona servicios a clientes. Consulte www.deloitte.com/about para obtener más

información.

Deloitte es un proveedor líder mundial de auditoría y aseguramiento, consultoría, asesoría

financiera, consultoría en riesgos, impuestos y servicios relacionados. Nuestra red de firmas

miembro en más de 150 países y territorios presta servicios a cuatro de cada cinco compañías

de Fortune Global 500®. Conozca cómo las aproximadamente 264,000 personas de Deloitte

tienen un impacto importante en www.deloitte.com.

Esta presentación contiene información general solamente, y ni Deloitte Touche Tohmatsu

Limited, sus firmas miembro o sus entidades relacionadas (colectivamente, la "Red Deloitte"),

mediante este documento, prestan asesoramiento o servicios profesionales. Antes de tomar una

decisión o tomar cualquier medida que pueda afectar sus finanzas o su negocio, debe consultar

a un asesor profesional calificado. Ninguna entidad en la Red Deloitte será responsable de

ninguna pérdida sufrida por ninguna persona que confíe en esta presentación.

© 2018. Deloitte Costa Rica.También puede leer