En busca de estabilidad en el mercado cambiario, los mercados domésticos siguen en modo bajista

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

En busca de estabilidad en el mercado cambiario, los

mercados domésticos siguen en modo bajista

Resumen Ejecutivo

Escenario Global: El índice S&P 500 terminó con pérdidas por cuarta semana consecutiva,

mientras crecen los temores económicos ante el estancamiento de las negociaciones en el Congreso

de EE.UU. para lanzar nuevos estímulos. Las elecciones presidenciales y el rebrote de contagios de

Covid-19 suman a la aversión al riesgo. El índice VIX, de 26,4%, sigue siendo alto: las empresas

tecnológicas buscan hacer un piso en sus cotizaciones, pero siguen volátiles todavía. Creciente

apreciación del dólar tiene un impacto directo en todos los commodities. Próximas elecciones

presidenciales del 3 de noviembre: Biden lidera por más de 7 puntos y presiona a los mercados.

Escándalo de lavado de dinero de varios bancos (JPMorgan tuvo que pagar una multa de USD 1 Bn.).

Rebrotes de Covid en Europa: récord de nuevas infecciones en el Reino Unido y Francia. Problemas

con los ensayos de la vacuna de AstraZeneca: la FDA endurece sus criterios para la aprobación de

una vacuna. Entre los aspectos positivos destacamos los estímulos monetarios de los bancos centrales

y recompra de activos, los rendimientos de renta fija mundiales negativos en tesorerías AAA, y

rebote en "V" del PBI de China primero y EE.UU. (en el próximo trimestre recuperaría lo perdido

este año). Valuaciones de emergentes baratas (siguen siendo una clase de activos relegada).

Escenario Doméstico: El stress del mercado cambiario continúa (apenas se contuvo).

Después de las medidas tomadas el dólar implícito continuó subiendo: el dólar contado con

liquidación (implícito) subió en la semana hasta ARS 145, dejando un spread con la cotización

mayorista de 91%. En el Presupuesto 2021 el 60% del déficit será financiado con emisión de pesos y

retroalimenta la presión sobre el dólar. Reservas de libre disponibilidad y depósitos en dólares en la

mira (ver reporte). Se habló mucho la semana pasada de activar reservas líquidas mediante un repo de

parte del swap con China y la intermediación de bancos internacionales, aún sin confirmarse. Ha sido

el peor arranque de bonos reestructurados en décadas: los títulos públicos provenientes de los

recientes canjes de la deuda argentina se mostraron en la semana con caídas de entre 4% y 8%, a

pesar de las subas de las últimas dos ruedas que se dieron por compras de oportunidad. Los nuevos

títulos en dólares rinden en torno a 15% con el riesgo país incrementándose 7% la semana pasada

hasta los 1342 puntos. Los bonos en pesos también bajaron en las últimas cinco ruedas. En el 2°T20

el PIB se contrajo -16,2% QoQ y -19,1% YoY con la inversión en un piso histórico en relación al

PBI. La tasa de desocupación se incrementó al 13,1% en el 2°T20 y en agosto se registró un déficit

fiscal primario de ARS 89.499 M y ARS 145.552 M con intereses. La balanza comercial registró en

agosto un superávit de USD 1.436 M. Esta semana se publicará el dato del EMAE de julio. La

Provincia de Mendoza anunció un acuerdo con los bonistas. Jujuy sorprendió al mercado y pagó un

vencimiento de intereses de deuda en dólares, pero Chaco no llegó a un acuerdo con los acreedores y

entró en cesación de pagos. El índice S&P Merval cayó a la zona de los 289 puntos valuado al dólar

implícito CCL, reflejando una nueva baja semanal, acentuando la tendencia bajista.

IMPORTANTE: RECORDAMOS A NUESTROS CLIENTES QUE SE ENCUENTRA

HABILITADA EN INTERVALORES LA OPERATORIA DE FUTUROS DEL ROFEX

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 1

Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Contenido del informe

MERCADOS INTERNACIONALES .............................................................................................. 3

OTRA SEMANA DE CAÍDAS EN LAS BOLSAS MUNDIALES ................................................... 3

INDICADORES DE ACTIVIDAD ECONÓMICA DEL G3 Y LATINOAMÉRICA ........................ 8

EE.UU. ................................................................................................................................................. 8

EUROPA ............................................................................................................................................. 8

ASIA .................................................................................................................................................... 9

LATINOAMERICA ............................................................................................................................ 9

MERCADO LOCAL: MACROECONOMÍA ............................................................................... 10

INVERSIÓN EN UN PISO HISTÓRICO EN RELACIÓN AL PBI ................................................ 10

EL STRESS DEL MERCADO CAMBIARIO CONTINÚA (APENAS SE CONTUVO) ............... 12

RESERVAS DE LIBRE DISPONIBILIDAD Y DEPÓSITOS EN DÓLARES EN LA MIRA ........ 13

MERCADO LOCAL: RENTA FIJA ............................................................................................. 14

EL PEOR ARRANQUE DE BONOS REESTRUCTURADOS EN DÉCADAS.............................. 14

MERCADO LOCAL: RENTA VARIABLE ................................................................................. 18

OTRA SEMANA DE FUERTES CAÍDAS....................................................................................... 18

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 2

Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Mercados Internacionales

Otra semana de caídas en las bolsas mundiales

El índice S&P 500 terminó las últimas cinco ruedas con pérdidas (mayores al 1%) por cuarta semana

consecutiva, mientras crecen los temores económicos ante el estancamiento de las negociaciones en el

Congreso de EE.UU. para lanzar nuevos estímulos. Las elecciones presidenciales y el rebrote de contagios de

Covid-19 suman a la aversión al riesgo.

Figura 1

S&P 500: año 2020, medias de 50 y 200 ruedas

Fuente: TradingView

En Europa, el índice DAX de Alemania registró una pérdida de -4,9%, con el índice FTSE 100 del Reino

Unido finalizando en -2,7% y el Euro Stoxx 600 en -3,6%. En Asia, el índice Nikkei 225 de Japón mostró un

retroceso de -0,7%. El índice Hang Seng de Hong Kong cerró en -5% y el CSI 300 de Shanghái perdió -3,5%.

Entre los aspectos negativos de los mercados actuales destacamos

• El índice VIX, de 26,4%, sigue siendo alto.

• Reciente apreciación del dólar con impacto directo en todos los commodities.

• Tecnológicas haciendo un piso en sus cotizaciones, pero volátiles todavía.

• Se trabó el otro plan fiscal en EE.UU.: debería aprobarlo el Senado esta semana, pero en Diputados no.

• Próximas elecciones presidenciales estadounidenses del 3 de noviembre: Biden sigue liderando por más de 7

puntos y presiona a los mercados. Luego de la negativa del presidente Donald Trump a comprometerse con

una transición ordenada en caso de perder las mismas, ambos partidos reafirmaron su compromiso con el

proceso democrático y si bien existe el riesgo de un retraso en los resultados, este debería ser claro la noche.

• Escándalo de lavado de dinero de varios bancos (JPMorgan tuvo que pagar una multa de USD 1 Bn.).

• Rebrotes de Covid en Europa: registró un número récord de nuevas infecciones por Covid-19 en el Reino

Unido y Francia. Sin embargo, este último resurgimiento en los casos ha sido acompañado de una tasa de

mortalidad mucho más baja que puede deberse a un mejor tratamiento. Pero las preocupaciones por una nueva

ola global de infecciones están presentes.

• Problemas con la vacuna de AstraZeneca: segundo caso de problemas neurológicos y FDA endurece sus

criterios para la aprobación de una vacuna.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 3

Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Entre los aspectos positivos destacamos:

• Estímulos monetarios de los bancos centrales y recompra de activos.

• La Fed también dio a conocer que continuará comprando bonos del Tesoro y valores respaldados por

hipotecas al ritmo actual para mantener la liquidez en el mercado y ayudar a fomentar condiciones financieras

acomodaticias, apoyando así el crédito a hogares y empresas.

• Rendimientos de renta fija mundiales negativos en tesorerías AAA: dinero va en busca de la renta variable.

• Rebote en "V" del PBI de China primero y EE.UU. (en el próximo trimestre recuperaría lo perdido este año).

• Valuaciones de emergentes baratas (siguen siendo una clase de activos relegada).

El índice de mercados emergentes tuvo una fuerte reacción gracias a China. Pero otros países referentes como

Brasil se mantienen fuera de la recuperación.

Figura 2

ETF del MSCI EMERGING MARKETS (EEM): año 2020, medias de 50 y 200 ruedas

Fuente: TradingView

Figura 3

ETF del MSCI BRAZIL (EWZ): año 2020, medias de 50 y 200 ruedas

Fuente: TradingView

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 4Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

El estado de la economía preocupa en Wall Street después de que la muerte de la jueza del Tribunal Supremo,

Ruth Bader Ginsburg, redujo las posibilidades del lanzamiento de otro paquete de ayuda antes de las

elecciones. Sin embargo, los representantes demócratas están preparando un paquete de 2,4 billones de dólares

que votarían esta semana pero los republicanos no lo aceptarían. A pesar que este nuevo paquete es 1 billón de

dólares más pequeño que el aprobado el pasado mes de mayo, los miembros del Congreso de ambos lados se

muestran pesimistas de un potencial acuerdo. La perspectiva de un mayor estímulo en EE.UU. sigue siendo

clave, ya que Powell y Mnuchin dijeron al Congreso que los USD 380 Bn restantes del último paquete de

ayuda federal podrían aplicarse a los hogares y las empresas si los legisladores aceptan.

En materia de noticias corporativas, ALIBABA (BABA) ha presentado documentos para listar acciones de su

filial, Ant Group, en las bolsas de Hong Kong y Shanghai. Ant, maneja la popular billetera móvil de Alipay en

China, estaría buscando ganar al menos USD 35 Bn.

COSTCO (COST) reportó ganancias de USD 3,13 por acción, sobre ventas de USD 53,4 Bn, +12.5% más que

los USD 47,5 Bn de hace un año. Por su parte, el mercado esperaba en promedio ganancias ajustadas de USD

2,80 por acción sobre ventas de USD 52,1 Bn.

DISNEY (DIS) junto con Lucasfilm se ha unido para "Mando Mondays", un lanzamiento semanal de un nuevo

producto relacionado con la exitosa serie de Disney+ "The Mandalorian". Los nuevos productos, juegos y

demás se presentarán cada lunes a partir del 26 de octubre hasta el 21 de diciembre.

FACEBOOK (FB) dijo que ha ayudado a registrar 2,5 millones de personas para votar en lo que va del año a

través de sus plataformas de medios sociales, superando ya los 2 millones de registros que registró en 2016 y

2018. El objetivo de la compañía es registrar a más de 4 millones de personas este año.

JP MORGAN (JPM) trasladará activos por USD 230.000 M de sus oficinas en el Reino Unido a Frankfurt

como resultado de la salida de Gran Bretaña de la Unión Europea. El banco norteamericano planea finalizar la

migración de los activos a su filial con sede en Frankfurt para fin de año, y lo convertiría en una de las

entidades financieras más importantes de Alemania.

MICROSOFT (MSFT) anunció su intención de comprar ZeniMax Media, la empresa matriz de la editora de

juegos Bethesda Softworks, por USD 7,5 Bn en efectivo.

NIKE (NKE) reportó ganancias e ingresos trimestrales por encima de las estimaciones del mercado, al

observar que sus ventas online se dispararon +82%, gracias al comienzo del año escolar en EE.UU. y a la

recuperación de sus operaciones en el exterior. La empresa reportó un beneficio por acción de USD 0,95 frente

a USD 0,47 esperado e ingresos por USD 10.590 M frente a los USD 9.150 M esperados.

TESLA (TSLA) celebró su reunión anual de accionistas, seguida por el "Día de la tecnología de la batería”,

con impacto negativo en su cotización pero con una rebote de dos ruedas a posteriori.

En el transcurso de esta semana, las principales compañías que reportarán sus resultados trimestrales son:

Micron (MU), IHS Markit (INFO), McCormick (MKC), Carnival Corp (CCL), Lamb Weston Holdings (LW),

PepsiCo (PEP), Constellation Brands A (STZ) y ConAgra Foods (CAG).

Las compañías que realizarán su oferta pública de venta (IPO) son: Greenwich Lifesciences (GLSI), Palantir

Technologies (PLTR), Asana (ASAN) y Mission Produce (AVO).

Los rendimientos de los Treasuries estadounidenses cerraron con retrocesos, luego que los inversores

asimilaron más datos económicos decepcionantes, mientras los demócratas del Congreso buscan lanzar un

nuevo estímulo fiscal.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 5Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Por su parte, los rendimientos de bonos europeos cayeron de forma generalizada por las apuestas que el BCE

mantendrá el flujo de estímulos a medida que crezca la preocupación por el impacto económico de una

segunda ola de infecciones por COVID-19.

El dólar (DXY) cerró en terreno positivo, logrando su mejor performance desde principios de abril, ante una

mayor aversión al riesgo y precios de activos más bajos, respaldado por las preocupaciones de los inversores

sobre la recuperación económica en EE.UU. que depende del lanzamiento de nuevos estímulos.

Figura 4

INDICE DXY (5 años)

Fuente: TradingView

El euro muestra un retroceso, y se ubicó cerca de su nivel mínimo de dos meses, presionado por la suba del

dólar, mientras persiste la aversión al riesgo en la región y en EE.UU. (en el plano económico y político).

Asimismo, los crecientes temores de la segunda ola del coronavirus en Europa han incidido en el

comportamiento de la moneda común. La libra esterlina tuvo comportamiento negativo, luego que fuera

notificada la mayor cantidad de nuevos casos de COVID-19 desde que comenzó la pandemia.

Los commodities cerraron la semana con tendencia negativa, con el petróleo registrando una pérdida semanal,

debido a las crecientes preocupaciones sobre el impacto en la demanda de combustible de un resurgimiento

generalizado de las infecciones por coronavirus, así como a algunas preocupaciones sobre el probable

incremento de las exportaciones de Libia.

En lo que va del año, el precio del petróleo cayó -36% y está operando recientemente por debajo de la media

móvil de 50 ruedas y de 200 ruedas en el período de 12 meses. A su vez, se encuentra lateralizando su valor

desde mediados de julio, presentando un techo de USD 46 y un piso de USD 39. Esta es la evolución de los

últimos 5 años.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 6Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Figura 5

PETROLEO WTI: en USD por barril, 5 años

Fuente: TradingView

El oro cerró en terreno negativo impactado por un dólar más fuerte que impulsó la liquidación del metal,

llevándolo a un mínimo de casi dos meses y registrando su mayor caída en seis semanas.

A su vez, la soja cerró en negativo, registrando su primera pérdida en 7 semanas, ante la fuerte presión de la

cosecha en EE.UU. debido al clima seco previsto para las próximas semanas.

Figura 6

SOJA: en USD por bushel, acumulado del año

Fuente: TradingView

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 7Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Indicadores de actividad económica del G3 y Latinoamérica

EE.UU.

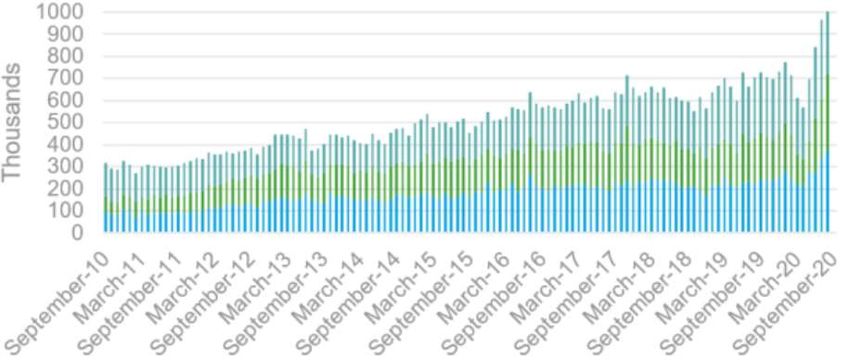

La semana pasada los índices PMI Markit manufacturero, composite y servicios se mantuvieron estables

(datos preliminares de septiembre). Aumentaron las peticiones de subsidios por desempleo y las ventas de

viviendas nuevas en agosto a un nuevo record:

Figura 7

NUEVAS VENTAS DE VIVIENDAS: en construcción (azul), no empezadas (verde claro) y terminadas

(verde oscuro): en miles, 10 años

Fuente: Census

Esta semana aumentaría el cambio de empleo no agrícola ADP, la confianza del consumidor del Conference

Board y la confianza del consumidor de la Univ. de Michigan de septiembre. Se conocerán el PIB (2°T20), el

desempleo, las nóminas no agrícolas y los índices PMI Markit e ISM manufacturero.

EUROPA

La semana pasada los índices PMI Markit manufacturero, composite y servicios de Alemania y la eurozona

preliminares de septiembre en su mayoría retrocedieron. Mejoraron levemente las expectativas empresariales y

el índice Ifo de confianza empresarial de Alemania en septiembre.

Esta semana se publicarán los índices PMI Markit manufacturero de Alemania, la eurozona y el Reino Unido

de septiembre, junto con el PIB del Reino Unido (2°T20), el desempleo y la inflación de Alemania y la

eurozona. Se recuperarían las ventas minoristas de Alemania en agosto.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 8Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

ASIA

La semana pasada el Banco Central de China mantuvo estable su tasa de referencia. Se incrementaron

levemente los índices PMI manufacturero y servicios de Japón (datos preliminares de septiembre).

Esta semana caerían la producción industrial y las ventas minoristas de Japón en agosto. Mejorarían las

encuestas Tankan de actividad manufacturera y no manufacturera del 3°T20. En China se publicarán los

índices PMI manufacturero, no manufacturero y composite de septiembre.

LATINOAMERICA

En Brasil el índice de confianza industrial nacional subió en septiembre a 105,9, ajustado por estacionalidad,

desde la marca de 98,7 en agosto. El índice de precios al consumidor subió 0,45% hasta mediados de

septiembre, por encima del 0,39% previsto por el mercado. El índice de confianza del consumidor subió 3,2

puntos a 83,4 unidades en septiembre, sosteniendo el repunte desde el mínimo récord de abril de 58,2, pero

debajo de los 87,8 puntos de febrero.

México recaudó USD 7.205 M en tributos a grandes compañías en el periodo comprendido entre enero y

agosto, frente a los USD 4.455 M recaudados en todo 2019, lo que supone un 61% más. El índice de precios al

consumidor registró un alza de 4,10%, comparado con el 4,11% de la segunda quincena de agosto. Por su parte,

el mercado anticipaba una inflación del 4,05%.

Colombia registró una contracción de -9,55% YoY en julio, su segundo mejor desempeño desde marzo cuando

comenzó un aislamiento preventivo obligatorio para contener el contagio del virus. Se estima que la autoridad

monetaria reducirá en 25 puntos básicos su tasa referencial a un nuevo mínimo de 1,75%.

En Chile la inflación sería del 0,3% en septiembre y espera una variación del 0,2% en octubre. Por su parte, se

proyecta que la Tasa de Política Monetaria se mantendrá en el mínimo técnico actual del 0,5% al menos por un

año y llegaría al 1,0% en 24 meses. El Banco Central suspenderá algunas medidas especiales adoptadas ante el

posible impacto en el sistema financiero de un retiro parcial de los ahorros en fondos de pensiones destinado a

mitigar la crisis por la pandemia.

El Banco Central de Perú ajustó su pronóstico de contracción de la economía a -12,7% para este año desde el -

12,5% estimado anteriormente. Asimismo, el organismo redujo su proyección de crecimiento para el 2021 a

11,0% desde una expansión de 11,5% proyectada anteriormente.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 9Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Mercado local: Macroeconomía

Inversión en un piso histórico en relación al PBI

En el 2°T20 el PIB se contrajo -16,2% en términos desestacionalizados respecto del primer trimestre de 2020.

En la comparación interanual, el PBI cayó -19,1%, donde incidieron negativamente el sector Industria

Manufacturera (-3,07 p.p.), Comercio Mayorista, Minorista y Reparaciones (-1,93 p.p.) y Construcción (-1,47

p.p.).

La tasa de desocupación se incrementó al 13,1% en el 2°T20, esta suba fue de 2,5 puntos porcentuales (pp)

respecto al mismo período de 2019 aunque el salto en relación con el primer trimestre del año fue de 2,7 pp.

La Inversión más baja de la historia: en el segundo trimestre 2020 la Inversión cayó un -38.4% YoY y un -

27.3% respecto del primer trimestre. Valuada a precios corrientes (tabla adjunta), representa SÓLO el 9.5%

del PBI.

Figura 8

INVERSION COMO PORCENTAJE DEL PBI: por trimestre

Fuente: INDEC

Argentina reportó en agosto un déficit fiscal primario de ARS 89.499 M, según datos del Ministerio de

Economía. Los ingresos totales del Estado crecieron un 24,9% YoY y un 16% MoM para totalizar los ARS

432.533 M, al tiempo que el gasto primario exhibió un crecimiento interanual del 56,9% y ascendió a ARS

522.033 M. Si se toman los intereses de deuda, el resultado financiero total fue deficitario en ARS 145.552 M.

La balanza comercial registró en agosto un superávit de USD 1.436 M, marcando el vigesimocuarto mes

consecutivo de saldo positivo. En total la balanza comercial alcanzó los USD 8.440 M, compuesto por un

58,5% correspondiente a las exportaciones y 41,5% por las importaciones.

El índice de actividad Industrial de la UIA registró en el mes de julio una caída de 2,2% YoY, aunque se

incrementó 8,4% MoM, en un contexto progresiva habilitación de actividades en distintas jurisdicciones. La

producción de las pymes industriales relevado por CAME, por el contrario, registró una caída de 10,8% YoY

en agosto.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 10Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

La inflación esperada a nivel nacional para los próximos 12 meses, de acuerdo a la mediana de las respuestas,

se mantuvo en el mes de septiembre en 40%. De acuerdo al promedio, las expectativas de inflación a nivel

nacional bajaron 1,7 pp MoM, situándose en 43,3%.

De acuerdo a la UTDT, el índice de Confianza del Consumidor (ICC) registró una caída en septiembre de

2,4% MoM, y una retracción de 4,2% YoY.

El consumo en supermercados registró una suba de 1,0% YoY en julio de 2020, mientras que en los centros de

compra registró una contracción fue de 83,3% YoY (ambos registros a precios constantes).

Esta semana se publicará el dato de la actividad económica de julio (-12,3% YoY el mes anterior). Según

Ferreres, el índice de actividad económica cayó en agosto 8,5% YoY y se incrementó 1,6% MoM en relación

con el resultado de julio, y continúa sensiblemente por debajo del registrado en el mes previo al inicio de la

crisis.

También se publicará la cuenta corriente del 2ºT20, la pobreza en argentina del primer semestre del año (se

espera que de 35,5% del 2ºS19 aumente a valores superiores al 40%) y el índice de salarios del mes de julio.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 11Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

El stress del mercado cambiario continúa (apenas se contuvo)

El stress del mercado cambiario continúa, y apenas se contuvo con las últimas medidas tomadas por el

BCRA junto a la CNV (Resolución General Nº 856), que habían informado nuevas exigencias a inversores

para la adquisición de bonos en pesos y en dólares (ver más adelante).

La compra de dólares se origina en la incertidumbre a futuro que tiene el ahorrista, que lo único que conoce

acerca de la economía que viene es que es una en la que siempre faltarán dólares y sobrarán pesos.

El dólar mayorista cerró en ARS 75,85 (+0,62% semanal). Después de las medidas tomadas el dólar implícito

continuó subiendo: el dólar contado con liquidación (implícito) subió en la semana 4% (ARS 6) y se ubicó en

ARS 145,27, dejando un spread con la cotización mayorista de 91%. El dólar MEP (o Bolsa) tuvo una suba

semanal de 3% (ARS 3) y terminó en los ARS 135,10.

Figura 9

DÓLAR IMPLICITO CCL: con acciones de GGAL, acumulado 2020

Fuente: TradingView

Recién el viernes hubo acuerdo entre el Banco Central y la ANSES para facilitarle a los bancos la información

necesaria para readecuar los sistemas virtuales a las nuevas medidas oficiales y, de esta manera, normalizar la

venta de dólares por homebanking.

En el Presupuesto 2021 el 60% del déficit será financiado con emisión de pesos y retroalimenta la presión

sobre el dólar.

Refrescamos las alternativas que tienen los inversores a la hora de comprar dólares en la bolsa. Se elevaron los

plazos de tenencia mínima que deberán respetar las transferencias receptoras de títulos valores desde el

exterior para su liquidación en moneda local hasta los 15 días hábiles. También, se prohibirá que las ALyCs

puedan realizar operaciones por fuera de los mercados institucionalizados del país. Sin embargo, el Central

eliminó el parking de 5 días para las operaciones de compra de bonos en pesos con moneda extranjera en el

mercado local. Esto permitirá que los residentes con dólares puedan venderlos en el mercado local contra

pesos sin parking.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 12Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Figura 10

FINANCIAMIENTO EN EL MERCADO DE CAPITALES: mes de agosto

Fuente: elaboración propia en base a CNV

Reservas de libre disponibilidad y depósitos en dólares en la mira

Reservas de libre disponibilidad: la compra de dólares se origina en la incertidumbre a futuro que tiene el

ahorrista, que lo único que conoce Al día jueves 24 de septiembre, las reservas brutas internacionales

alcanzaron los USD 42.118 M, con una caída en los que va de este año de USD 2.671 M (-6%). Pero las

reservas netas tuvieron una mayor disminución en lo que va del año, debido principalmente al aumento que

tuvieron los encajes y otros depósitos en dólares.

Los encajes en el BCRA por la diferencia entre depósitos y préstamos en dólares, a finales del año 2019 eran

de USD 8.909 M y crecieron hasta el 23/9 un 37% (+USD 3.284 M) a USD 12.193 M. Otros depósitos en

dólares aumentaron 79% en lo que va de 2020, pasando de USD 839 M a USD 1.500 M. En los últimos 3

meses se mantuvieron en el mismo nivel. Los swaps con China son por USD 19.118 M al 23/9, aumentando

3% en lo que va del año debido a la ampliación con el gobierno chino, que desde enero de 2016 no tienen

restricción de uso, pero necesita la aprobación previa de ese país. Los Derechos Especiales de Giro (DEG) al

23/9 son de USD 2.862 M, habiendo disminuido en lo que va del año USD 69 M (-2%), probablemente por la

valuación de los mismos. USD 3.162 M corresponden al swap con el Banco de Pagos Internacionales (BIS),

que en lo que va de 2020 disminuyó 14% (-USD 519 M), estimamos por su ejecución. De esta forma, las

reservas netas cayeron en lo que va del año 67% (-USD 6.659 M), desde 10.001 registrados el 31 de diciembre

de 2019 a USD 3.342 M al 23/9. Netas de todo lo demás, las reservas ascienden a unos USD 2300 M. La

tenencia en oro al 23/9 es de USD 3.878 M, habiendo crecido en lo que va del año 44% (+USD 1.194 M).

El aumento en la Base Monetaria influyó en el alza del precio del tipo de cambio. La misma creció un 59% en

lo que va de este año, en parte por el fuerte aumento en la emisión de Leliqs y de Pases (que subió 114%).

Subir la tasa de política monetaria para frenar al dólar implica imprimir mucho más: 10 puntos porcentuales en

la tasa de Leliqs implica pagar unos $ 261 Bn. anuales adicionales, o 1% PBI.

La posición de bonos que tiene el BCRA al 23/9 es de USD 9.649 M valuados al dólar oficial. Pero valuados

al CCL es de USD 4.836 M, que sufrió una disminución de 12% en los últimos 3 meses debido a la suba del

dólar implícito. Estos títulos sirven para que el Central pueda intervenir en el mercado y controlar la cotización

del contado con liquidación (CCL) y del MEP.

Se habló mucho la semana pasada de activar reservas líquidas mediante un repo de parte del swap con

China y la intermediación de bancos internacionales, aún sin confirmarse.

Depósitos en dólares: los depósitos privados en dólares rondan USD17.200 M, de los cuales los préstamos

alcanzan USD 6.000 M y por las normativas vigentes las entidades financieras tienen encajados USD 12.050

M en el BCRA. De esta forma, la liquidez de los depósitos es del 65%, un nivel alto. Cabe destacar que este

porcentaje refleja no solo solidez del sistema, sino también las escasas opciones de inversión y el elevado

riesgo del descalce de moneda para quienes tomen un préstamo en moneda dura.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 13Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Mercado local: Renta Fija

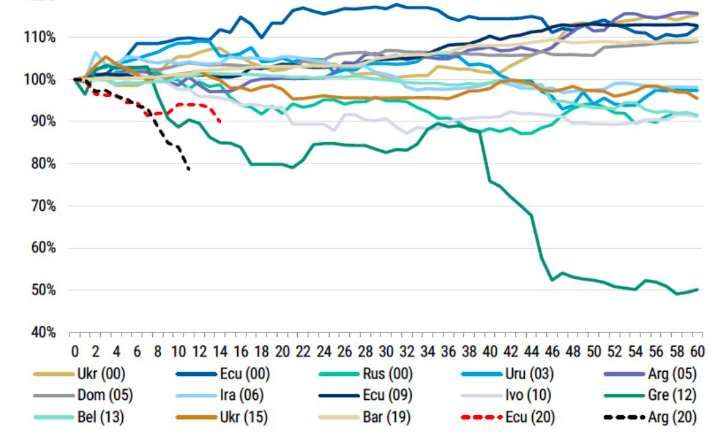

El peor arranque de bonos reestructurados en décadas

Los títulos públicos provenientes de los recientes canjes de la deuda argentina se mostraron en la

semana con caídas de entre 4% y 8%, a pesar de las subas de las últimas dos ruedas que se dieron por

compras de oportunidad. Los nuevos títulos en dólares rinden en torno a 15% con el riesgo país

incrementándose 7% la semana pasada hasta los 1342 puntos.

A partir que comenzaron a operar los nuevos títulos del canje, los mismos muestran el peor inicio de

cotización en años en comparación con la reestructuración de otros países, y se muestran cada vez más lejos de

los USD 54,8 dólares por cada 100 nominales del VPN que tenía el acuerdo con los bonistas internacionales.

Vemos en el siguiente gráfico las experiencias pasadas evolución de los precios de los bonos soberanos post-

reestructuración, en la que argentina tuvo el pero arranque de la historia reciente (índice base 100 inicio de

cotización en cada caso).

Figura 11

EVOLUCIÓN DE LOS PRECIOS DE LOS BONOS POSTREESTRUCTURACIÓN: experiencias pasadas

Fuente: Morgan Stanley

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 14Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Analizando los nuevos títulos 2029 (AL29 y GD29), 2030 (AL30 y GD30), 2035 (AL35 y GD35) y 2038

(AE38 y GD38), 2041 (AL41 y GD41) y 2046 (GD46), los rendimientos se ubican hoy entre 12% y casi 16%

en una curva que se sostiene con pendiente negativa.

NUEVOS BONOS SOBERANOS: datos técnicos, precios en USD (OTC) y en ARS (BYMA)

Fecha Cupón Monto Circulación Precio al TIR

Especie Ticker Duration

Vencimiento (% ) en M de USD 25-sep-2020 (% )

BONOS EN DÓLARES - Precios en USD (OTC en el exterior)

Bono Step Up 2029 - Ley NY GD29 09/jul/2029 1.000 2,635.0 43.05 14.35 6.30

Bono Step Up 2029 - Ley Arg AL29 09/jul/2029 1.000 2,193.1 42.50 15.52 5.93

Bono Step Up 2030 - Ley NY GD30 09/jul/2030 0.125 16,090.6 39.73 15.40 6.29

Bono Step Up 2030 - Ley Arg AL30 09/jul/2030 0.125 12,579.4 40.00 15.29 6.30

Bono Step Up 2035 - Ley NY GD35 09/jul/2035 0.125 20,501.7 36.25 13.90 9.62

Bono Step Up 2035 - Ley Arg AL35 09/jul/2035 0.125 18,463.7 37.00 13.82 9.53

Bono Step Up 2038 - Ley NY GD38 09/ene/2038 0.125 11,405.1 40.25 14.14 8.58

Bono Step Up 2038 - Ley Arg AE38 09/ene/2038 0.125 7,210.6 39.50 14.90 8.22

Bono Step Up 2041 - Ley NY GD41 09/jul/2041 0.125 10,482.1 37.44 13.09 9.54

Bono Step Up 2041 - Ley Arg AL41 09/jul/2041 0.125 1,491.4 37.50 13.56 9.19

Bono Step Up 2046 - Ley NY GD46 09/jul/2046 0.125 2,092.0 36.27 13.36 9.27

BONOS EN DÓLARES - Precios en ARS (BYMA)

Bono Step Up 2029 - Ley NY GD29 07/sep/2029 1.000 2,635.0 6,350.00 13.64 5.61

Bono Step Up 2029 - Ley Arg AL29 09/jul/2029 1.000 2,193.1 6,200.00 14.09 5.59

Bono Step Up 2030 - Ley NY GD30 07/sep/2030 0.125 16,090.6 6,015.50 13.40 5.97

Bono Step Up 2030 - Ley Arg AL30 09/jul/2030 0.125 12,579.4 6,020.00 13.38 5.97

Bono Step Up 2035 - Ley NY GD35 07/sep/2035 0.125 20,501.7 5,620.00 12.57 9.15

Bono Step Up 2035 - Ley Arg AL35 09/jul/2035 0.125 18,463.7 5,450.00 12.92 9.09

Bono Step Up 2038 - Ley NY GD38 07/sep/2038 0.125 11,405.1 6,020.00 13.40 7.95

Bono Step Up 2038 - Ley Arg AE38 09/jul/2038 0.125 7,210.6 5,717.50 14.09 7.84

Bono Step Up 2041 - Ley NY GD41 07/sep/2041 0.125 10,482.1 5,525.00 12.59 8.88

Bono Step Up 2041 - Ley Arg AL41 09/jul/2041 0.125 1,491.4 5,260.00 13.19 8.74

Fuente: Refinitiv

Figura 12

AL30 (Ley AR): precios en USD (izquierda) y en ARS (derecha) en ByMA

Fuente: TradingView

El resultado definitivo de la adhesión segundo tramo fue del 99,41%, 0,61 puntos porcentuales más respecto a

la aceptación en la aceptación temprana. Se logró canjear el 100% de las Lelink V05N9, y los Bonar AY20,

AD22, AD25 y AD27. El bono Par (PAY0) fue el que menos se canjeó, alcanzando un porcentaje de 90,44%,

seguido por el AF20 que se canjeó por 92,4%, la Lete UD9D con el 92,85%, y el bono del blanqueo AG23 con

el 93,33%.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 15Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Por su parte, el Gobierno a finales de junio había anunciado que llevaría a cabo tres licitaciones por USD

1.500 M en bonos en dólares para que fondos del exterior pudieran canjear sus tenencias en pesos: estimados

que esas operaciones quedarían en suspenso debido a la fuerte caída de precios desde que salieron a cotizar y

que llevó las tasas de retorno a casi 16%.

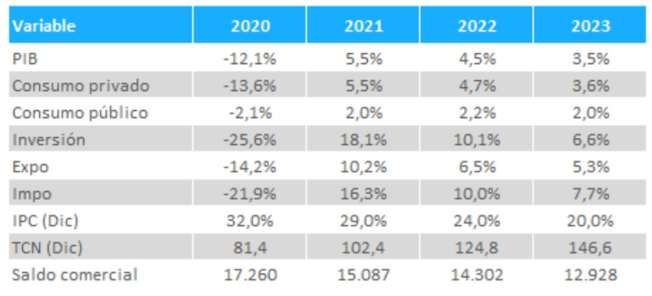

Se presentó en la Cámara de Diputados el proyecto de ley de Presupuesto 2021, el cual prevé un crecimiento

de 5,5% y una inflación de 29%.

Figura 13

PRESUPUESTO 2021

Fuente: Economía

Por otro lado, a principios del mes de octubre hará una visita a la Argentina (no se sabe si presencial o virtual)

para iniciar el proceso de renegociación de los créditos del país con el organismo internacional. El director del

Departamento de Comunicaciones del FMI, Gerry Rice, ratificó el apoyo del Fondo a las políticas aplicadas

por las autoridades argentinas y manifestó desconocer que el país haya iniciado gestiones para solicitar fondos

de emergencia.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 16Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Los bonos en pesos también bajaron en las últimas cinco ruedas.

Los bonos más afectados fueron los Discount y Par, que mostraron pérdidas de poco más de 3%.

Los nuevos títulos Boncer 2026 (TX26) y 2028 (TX28) tuvieron bajas de -2,8% y -1,1%, respectivamente.

Figura 14

BONCER 2% 2026 (Ley AR, TX26): precios en ARS en ByMA

Fuente: TradingView

La Provincia de Mendoza anunció un acuerdo con los bonistas de los títulos bajo legislación internacional

para cerrar el canje del bono PMY24 por USD 590 M, convirtiéndose así en la primera provincia en concluir

de forma exitosa el proceso de renegociación, tal como lo hiciera Nación semanas atrás. La propuesta de

Mendoza es sin quita de capital y logra bajar el cupón de intereses de 8,375% originales del bono PMY24 a un

promedio de 5% anual. El título vencerá en marzo de 2029 con amortizaciones de capital que comenzarán en

2023. En las características originales, la devolución del capital comenzaba en 2022 y finalizaba en 2024. El

Valor Presente Neto (VPN) ahora llega a 72,68% (o USD 72,68 por cada 100 nominales) y el diálogo avanzó

con tres fondos con los cuales se alcanzó el acuerdo, que representan una tenencia que le permite a Mendoza

pasar del 67% al 92% de adhesión. El interés se comenzará a pagar en septiembre de 2021 al 2,75% y luego da

dos saltos: 4,25% y 5,75%, lo que da el promedio el 5%, que marca la quita de intereses en 40%. La oferta de

canje será del 25 al 29 de septiembre y los resultados se conocerán el día 30 del presente mes. La liquidación

de los títulos será el 5 de octubre, aunque podría modificarse.

Por otro lado, la Provincia de Jujuy sorprendió al mercado y pagó un vencimiento de intereses de deuda en

dólares por unos USD 9 M. Se trató de un cupón semestral de la colocación que hizo esa provincia en 2017 de

un bono por USD 210 M con cupón de 8,625%, para financiar el Parque Solar de la Puna.

La Provincia de Chaco no llegó a un acuerdo con los acreedores y entró en cesación de pagos tras el impago

de un vencimiento de deuda. El gobierno chaqueño está en un proceso de reestructuración de su deuda que

asciende a USD 250 M. Es la cuarta provincia en incumplir un compromiso, detrás de Buenos Aires, Entre

Ríos y Río Negro, aunque todas están renegociando con sus acreedores.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 17Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

Mercado local: Renta Variable

Otra semana de fuertes caídas

El índice S&P Merval cayó a la zona de los 280 puntos valuado al dólar implícito CCL, reflejando una nueva

baja semanal, acentuando la tendencia bajista que se exhibe desde agosto.

Las empresas domésticas acumulan fuertes caídas en dólares tanto en el mes como en el año.

Figura 15

ADRs de EMPRESAS ARGENTNAS: rendimientos en el mes y el año 2020, en USD, en el NYSE

Ticker Nombre Precio Mes Año

BBAR Banco Francés 2,630 -22,0 -52,8

BMA Banco Macro 14,520 -23,4 -59,9

SUPV Banco Supervielle 1,800 -30,0 -51,1

CEPU Central Puerto 2,130 -15,1 -56,2

CRESY Cresud 3,040 -10,6 -56,8

EDN Edenor 3,140 -3,7 -49,8

GGAL Grupo F.Galicia 7,400 -28,4 -54,4

IRS Irsa 3,070 -7,5 -55,6

IRCP IRSA 7,440 -0,8 -0,8

PAM Pampa Energía 10,330 -10,1 -37,1

TEO Telecom Argentina 6,730 -0,4 -40,7

TS Tenaris 9,530 -18,3 -57,9

TX Ternium 18,710 4,6 -15,0

TGS Transportadora G.Sur 4,200 -10,6 -41,4

YPF YPF 3,680 -34,1 -68,2

CAAP Corporación América 2,200 -7,6 -63,3

DESP Despegar 6,350 -25,7 -52,9

GLOB Globant 174,32 -1,8 64,4

LOMA Loma Negra 4,120 -14,7 -47,3

MELI Mercadolibre 1.062 -9,1 85,7

Fuente: Refinitiv

Más allá del rebote del fuerte rebote del día jueves, Hay una mayor aversión al riesgo debido al escenario

macroeconómico en el mercado local: hay escepticismo con el Gobierno por las nuevas restricciones frente al

dólar del BCRA y de la CNV. La economía doméstica carece de un plan que revierta la situación dado que las

recientes medidas restrictivas sobre el dólar refuerzan la brecha cambiaria. A su vez, impactó negativamente

que el PIB haya caído en el 2ºT20 -19,1% YoY. Además, se constata una profundización de los temores

globales por los efectos del rebrote de la pandemia.

Por si fuera poco, las medidas implementadas por el Gobierno provocaron que FTSE Russell, rebaje la

calificación del mercado local de “mercado de frontera” a “no clasificado”. Podría incidir sobre MSCI para

que haga lo mismo el año que viene dado que a mitad del 2020 había decidido mantener al país en “mercado

emergente” con la advertencia de no elevar los controles y conservar el libre acceso en el mercado.

Lo positivo es que el FMI comunicó que a principios del mes de octubre podría hacer una visita a la Argentina

para iniciar el proceso de renegociación de los créditos del país.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 18Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

El índice S&P Merval se ubica en los 289 puntos valuado al dólar implícito (CCL), acentuando el canal bajista

que se exhibe desde agosto y ubicándose por debajo de las medias móviles.

Figura 16

ÍNDICE S&P MERVAL: acumulado 2020, en dólar CCL, medias móviles de 50 y 200 ruedas

Fuente: TradingView

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 19Reporte Semanal de Mercados n°444

Lunes 28 de septiembre de 2020

www.intervaloresnet.com.ar

25 de mayo 359, 6°piso

Teléfono: +54 11 5218-4893

info@intervaloresnet.com.ar

backoffice@intervaloresnet.com.ar

Este reporte ha sido confeccionado por Intervalores Group S.A. sólo con propósitos informativos y su intención no es la de ofrecer o solicitar la

compra/venta de algún título o bien. Este informe contiene información disponible para el público general y estas fuentes han demostrado ser

confiables. A pesar de ello, no podemos garantizar la integridad o exactitud de las mismas. Todas las opiniones y estimaciones son a la fecha de hoy y

pueden variar. El valor de una inversión ha de variar como resultado de los cambios en el mercado. La información contenida en este documento no

es una predicción de resultados ni se asegura ninguno. Este reporte no refleja todos los riesgos u otros temas relevantes relacionados a las inversiones

en los activos mencionados. Antes de realizar una inversión, los potenciales inversores deben asegurarse que comprenden las condiciones de

inversión y cualquier riesgo asociado. Este informe es confidencial y se encuentra prohibido reproducir este informe en su totalidad o en alguna de

sus partes sin previa autorización de Intervalores Group S.A.

This report was prepared by Intervalores Group S.A for information purposes only, and its intention is not to offer or to solicit the purchase or sale of

any security or investment. This report contains information available to the public and from sources deemed to be reliable. However, no guarantees

can be made about the exactness of it, which could be incomplete or condensed. All opinions and estimates are given as of the date hereof and are

subject to change. The value of any investment may fluctuate as a result of market changes. The information in this document is not intended to

predict actual results and no assurances are given with respect thereto. This document does not disclose all the risks and other significant issues

related to an investment in the securities or transaction. Prior to transacting, potential investors should ensure that they fully understand the terms of

the securities or transaction and any applicable risks. This document is confidential, and no part of it may be reproduced, distributed or transmitted

without the prior written permission of Intervalores Group S.A.

www.intervaloresnet.com.ar 25 de Mayo 359, 6° piso, Buenos Aires, Argentina Tel.: +54 11 5218-4893 info@intervaloresnet.com.ar

Agente de Liquidación y Agente de Negociación – Propio registrado bajo el n°334 de la CNV

Twitter: @intervaloresgr

Página 20También puede leer