NUEVO SISTEMA DE GESTIÓN DE SEGUROS AGRARIOS EN ESPAÑA: EL 'SEGURO CRECIENTE' - XII Congreso de ALASA Ciudad de Québec 30 de mayo a 2 de junio de ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

NUEVO SISTEMA DE GESTIÓN DE

SEGUROS AGRARIOS EN ESPAÑA:

EL ‘SEGURO CRECIENTE’

XII Congreso de ALASA

Ciudad de Québec

30 de mayo a 2 de junio de 2012

Ignacio Machetti

AGROSEGURO. Presidente

ÍNDICE I. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

I. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

I. QUÉ ES EL SEGURO CRECIENTE

¿QUÉ ES?

Es un nuevo sistema de seguro que representa un

triple avance:

1. Nuevo sistema de venta y contratación de los seguros más

simple, claro y coherente: reordenación de los numerosos

grupos de coberturas.

2. Nuevo sistema de comunicación entre Agroseguro y las

entidades y los asegurados utilizando procedimientos

telemáticos.

3. Nuevo sistema de gestión que permite:

- Una más eficaz administración de la cartera de pólizas.

- Un desarrollo más sencillo y ordenado de los seguros,

tanto en los continuos cambios que se producen en las

coberturas como en la implantación de otras nuevas en

el futuro.

I. QUÉ ES EL SEGURO CRECIENTE

¿POR QUÉ NACE?

1. El enorme desarrollo, complejidad y crecimiento del seguro en

coberturas, opciones y tamaño de la cartera a lo largo de más

de 30 años estaba provocando:

- Una insuficiencia de los sistemas informáticos para

adaptarse al desarrollo de nuevas opciones, lo que

obligaba a duplicar productos y procedimientos.

- Una proliferación de líneas de seguro que dificultaba la

comprensión y venta de los productos

2. Las nuevas demandas del sector agropecuario y la

Administración.

3. La necesidad de mejorar y simplificar la contratación,

excesivamente compleja y de difícil comprensión en sus

coberturas y opciones.

I. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

II. OBJETIVOS Y FUNDAMENTOS DE GESTIÓN

A) Reordenación de las coberturas

1. Concentración en una sóla línea de seguro por sector agropecuario

de todas las garantías y opciones posibles (de 97 a 27 líneas):

seguros agrupados por familias de cultivo.

2. Dentro de cada línea de seguro, reordenación de las coberturas

optativas a través de Módulos con coberturas sucesivamente más

amplias (‘seguro creciente’), que ofrecen distintos niveles de

protección. Eventualmente, dentro de cada módulo existen también

opciones elegibles (niveles de franquicias, mínimos indemnizables,

nivel de capital asegurado y garantizado).

3. En el Módulo 1 se posibilita la inclusión de coberturas básicas, a

precios básicos, frente a todo tipo de riesgos. Los niveles de

protección se pueden ir ampliando a opción del asegurado,

mediante la elección de módulos sucesivos.

II. OBJETIVOS Y FUNDAMENTOS DE GESTIÓN

B) Información

- Cambios TECNOLÓGICOS en los flujos de información:

1. Nuevo lenguaje y nueva estructura de datos.

2. Servicios Web para el apoyo a las entidades en la contratación:

validación de la póliza y cálculo de la prima.

- Nueva ESTRUCTURA de información, más ordenada y comprensible

para entidades, asegurados y Administración:

1. Asegurados: mayor información y mayor claridad en su presentación en

la póliza, de nuevo diseño, con homogeneización y simplificación de los

condicionados contractuales. Trato más individualizado en la

contratación.

2. Entidades: mayor facilidad de contratación, homogeneizando y

simplificando, además, los manuales.

3. Administraciones: Permitir la posibilidad de realizar cálculos de

subvenciones diferenciadas por garantías.

1. CAMBIOS TECNOLÓGICOS: FLUJOS DE INFORMACIÓN.

En el Seguro Creciente, los datos de la contratación se

reciben y distribuyen por comunicaciones vía telemática

(incorporación lenguaje XML), suprimiendo el papel y

conforme a una estructura de campos dinámica.

ENTIDADES

ENVÍO DE TRATAMIENTO DE DISTRIBUCIÓN DE LA

INFORMACIÓN LA INFORMACIÓN INFORMACION

1. CAMBIOS TECNOLÓGICOS: FLUJOS DE INFORMACIÓN.

La principal novedad ha sido la posibilidad para las

entidades de utilizar los Servicios Web desarrollados por

Agroseguro, lo que les permite optimizar recursos y tener

acceso a una información común.

PETICIONES

Servicios

Web

RESPUESTAS

ENTIDADESEjemplo de Servicios web

APLICACIÓN WEB SERVICIOS WEB

DE LA ENTIDAD AGROSEGURO

Póliza

Recogida de datos Validación Póliza

de la Póliza

Rechazada

Correcta

Correcto

Datos Económicos

de la Póliza

Póliza

Cálculo Póliza

Correcto

Con Errores

Procedimiento de

Pago

Correcto

Póliza Contratación Póliza

Póliza Validada con

Pago Realizado

Rechazada

Aceptada

Aceptada

Póliza Confirmada

(FIN DE PROCESO)2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD

La incorporación de tecnología que permite recibir y tratar

de manera homogénea información variable ha favorecido

la unificación de diferentes productos (el asegurado ya no

tiene que hacer varias pólizas), optimizando la gestión de

éstos.

SEGURO TRADICIONAL SEGURO CRECIENTE

97 LINEAS 27 LINEAS

Servicios

Web2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD

El uso de herramientas para la gestión de la información de manera

dinámica (XML/Servicios Web) ha permitido desarrollar productos

de estructura más flexible, que pueden adaptarse a las demandas

del Sector sin grandes inversiones en desarrollo y adaptación de

Software. La posibilidad de utilizar los campos variables en función

del producto (Plan/Línea) aporta al sistema infinidad de

posibilidades para ampliar nuestro mercado potencial.

SEGURO TRADICIONAL SEGURO CRECIENTE

77 CAMPOS FIJOS 43 CAMPOS FIJOS

50 CAMPOS VARIABLES

Estructura Estática Estructura Dinámica2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD

DATOS IDENTIFICATIVOS DE LA DECLARACIÓN

DATOS DEL TOMADOR DEL SEGURO

ESTRUCTURA DE LA POLIZA

DATOS DEL ASEGURADO

DATOS DE COBERTURA Y GARANTÍAS

DATOS DE PARCELAS

DATOS DE PAGO

DISTRIBUCIÓN COSTE DEL SEGURO

DATOS DE LA ENTIDAD2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD Datos de la Cobertura. El nuevo sistema permite a los asegurados elegir entre diferentes Módulos de aseguramiento, partiendo de una cobertura básica la cual puede ir ampliando: productos personalizados, lo que fomenta el crecimiento del negocio.

2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD

Datos de las Parcelas.

El Seguro Creciente permite recibir información mas detallada del

objeto asegurado, lo que favorece tanto la propia gestión del

seguro como la realización de estudios y análisis.

OPCIÓN

(parcial)

ID. CATASTRAL2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD

Distribución del Coste

Mejora de la información de la póliza contratada que se

facilita al Asegurado: se ha aumentado el nivel de detalle de

nuestros datos.

Descuentos

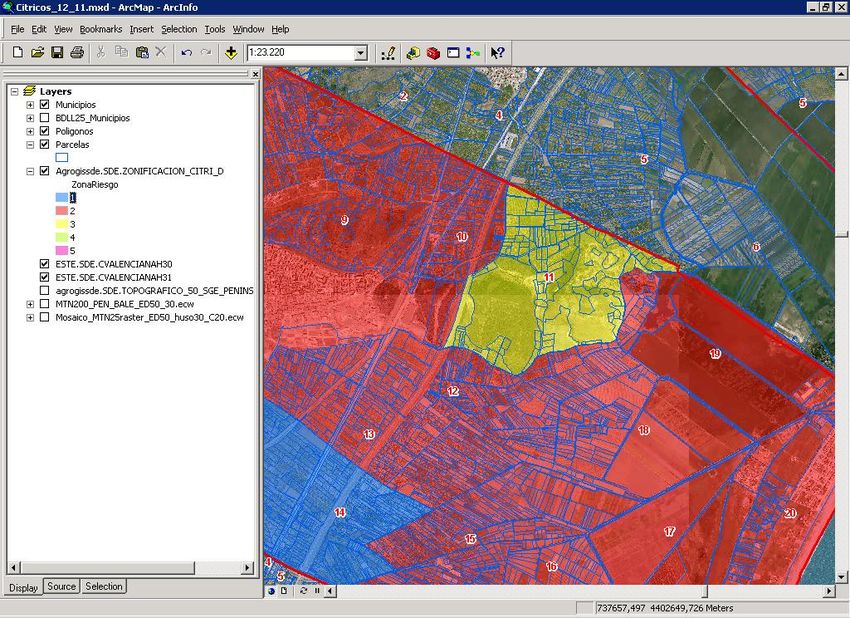

Bonificaciones y Recargos2. CAMBIOS ESTRUCTURALES: FLEXIBILIDAD Datos Georeferenciados La inclusión del sistema de identificación de parcelas SIGPAC (cofinanciado por UE y España para servir de base a la concesión de ayudas PAC) ha permitido mayor precisión en la localización del objeto asegurado y su asignación a las correspondientes Zonas de Riesgo.

II. OBJETIVOS Y FUNDAMENTOS DE GESTIÓN

C) Otras ventajas y características

1. Posibilita el crecimiento del negocio.

2. Estructura de coberturas acorde con el nuevo marco que

se prevé en el seno de la UE, permitiendo la posibilidad

de desarrollar de seguros de rentas en un futuro.I. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

III. RIESGOS CUBIERTOS

COBERTURA DE PRODUCCIONES Y PLANTACIÓN

1. Riesgos nominados: Pedrisco, helada, viento, lluvia….

2. Riesgos Excepcionales: Fauna silvestre, incendio, inundación-

lluvia torrencial y lluvia persistente, viento huracanado,…

3. RESTO de Adversidades Climáticas: Adversidades climáticas no

incluidas en los otros riesgos cubiertos, no controlables por el

agricultor, y que cumplan las condiciones siguientes:

- Los daños se deban a un evento climático concreto, con fecha de

ocurrencia o momento determinado.

- Afecten de forma generalizada a las producciones de la zona de

cultivo.

- Efectos y sintomatología específica verificables y evaluables en

campo (comunicación del siniestro en el plazo de los 10 días desde

su ocurrencia).III. RIESGOS CUBIERTOS

COBERTURA DE INSTALACIONES

A) Características:

- Cobertura opcional, con capitales diferenciados y tarifas

independientes.

- Necesario asegurar la garantía a la producción: ambas

coberturas van en la misma póliza.

- Instalaciones cubiertas: Invernaderos, mallas antigranizo y

umbráculos, microtúneles, cortavientos artificiales y sistemas

de conducción (dependiendo del cultivo).

- Obligatorio asegurar todas las del mismo tipo (todos los

invernaderos, todas las mallas antigranizo, todos los

cortavientos, etc).

B) Coberturas:

- Se cubren, según el módulo contratado, los mismos riesgos

que en la garantía a la producción.I. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

IV. MÓDULOS DE CONTRATACIÓN

Riesgos nominados elegibles

y cobertura por parcela.

Cobertura todos los

riesgos por parcela

(excepciones concretas)

Cobertura de algunos

riesgos por parcela y MÓDULO P

resto por explotación

Cobertura global

daños catastróficos

MÓDULO 3

por explotación

MÓDULO 2

MÓDULO 1IV. MÓDULOS DE CONTRATACIÓN

MÓDULO 1

(SEGURO DE CÍTRICOS)

PRODUCCIÓN PLANTACIÓN

Pedrisco, Helada, Viento Pedrisco, Helada, Viento

RIESGOS Riesgos Excepcionales Riesgos Excepcionales

CUBIERTOS Resto de Adversidades Resto de Adversidades

CAPITAL

100% 100%

ASEGURADO

INDEMNIZACIÓN Explotación (comarca) Explotación (comarca)

MÍNIMO

30% 30%

INDEMNIZABLE

Absoluta, variable según

FRANQUICIA tipo de explotación

Absoluta 20%IV. MÓDULOS DE CONTRATACIÓN

MÓDULO 2

(SEGURO DE CÍTRICOS)

PRODUCCIÓN PLANTACIÓN

Pedrisco, Helada, Viento Pedrisco, Helada, Viento

RIESGOS Riesgos Excepcionales Riesgos Excepcionales

CUBIERTOS Resto de Adversidades Resto de Adversidades

CAPITAL

100% 100%

ASEGURADO

Pedrisco y R. Excep.: por parcela

INDEMNIZACIÓN Parcela

Resto riesgos: por explotación

Pedrisco: 10% (30%)

MÍNIMO

Riesgos Excepcionales: 20% 20%

INDEMNIZABLE

Resto: var. s/ tipo de explotación

Pedrisco: Daños 10%

FRANQUICIA R. Excepcionales: Absoluta 20% Absoluta 20%

Resto: Var. s/ tipo de explotaciónIV. MÓDULOS DE CONTRATACIÓN

MÓDULO 3

(SEGURO DE CÍTRICOS)

PRODUCCIÓN PLANTACIÓN

Pedrisco, Helada, Viento Pedrisco, Helada, Viento

RIESGOS Riesgos Excepcionales Riesgos Excepcionales

CUBIERTOS Resto de Adversidades Resto de Adversidades

CAPITAL

100% 100%

ASEGURADO

INDEMNIZACIÓN Parcela Parcela

MÍNIMO Pedrisco: 10% (30%)

20%

INDEMNIZABLE Resto: elegible (10-15-20%)

Pedrisco: Daños 10%

FRANQUICIA Resto: Absoluta elegible (10- Absoluta 20%

15-20%)IV. MÓDULOS DE CONTRATACIÓN

MÓDULO P

(SEGURO DE CÍTRICOS)

PRODUCCIÓN PLANTACIÓN

Pedrisco Pedrisco

RIESGOS Riesgos Excepcionales Riesgos Excepcionales

CUBIERTOS Elegible: Helada + Viento Elegible: Helada + Viento

CAPITAL 100% Pedrisco y R. Excepc.

100%

ASEGURADO 80% Helada + Viento

INDEMNIZACIÓN Parcela Parcela

Pedrisco: 10% (30%)

MÍNIMO

Riesgos Excepcionales: 20% 20%

INDEMNIZABLE

Helada + Viento: 10%

Pedrisco: Daños 10%

FRANQUICIA Riesgos Excep: Absoluta 20% Absoluta 20%

Helada + Viento: Daños 10%IV. MÓDULOS DE CONTRATACIÓN

GARANTÍA DE INSTALACIONES (Todos los Módulos)

(SEGURO DE CÍTRICOS)

INSTALACIONES

Los mismos que en la garantía de producción del

RIESGOS CUBIERTOS Módulo contratado

CAPITAL ASEGURADO 100%

INDEMNIZACIÓN Parcela

MÍNIMO Menor entre 10% y 500€ para cortavientos

INDEMNIZABLE 600€ para estructuras antigranizo

FRANQUICIA Sin franquiciaI. Qué es el seguro creciente II. Objetivos y fundamentos de gestión III. Riesgos cubiertos IV. Módulos de contratación V. Conclusiones

V. CONCLUSIONES

El SEGURO CRECIENTE es un nuevo sistema de

contratación y gestión de los seguros agrarios que:

• Reordena y reagrupa el conjunto de coberturas,

posibilitando la contratación de garantías sucesivamente

más amplias, con flexibilidad de opciones (rendimientos,

franquicias).

• Facilita la contratación al proporcionar mayor y mejor

información, utilizar modelos de pólizas y manuales de

contratación más claros y completos y permitir una fácil

presupuestación.

• Desarrolla sistemas de comunicación más ágiles, con un

lenguaje nuevo y una estructura de datos más flexible,

facilitando, además, a las entidades una serie de servicios

web con acceso a información común que permite optimizar

sus recursos.V. CONCLUSIONES Por tanto: 1. Permite optimizar la contratación por las entidades, así como la gestión de los seguros adaptando los procesos técnicos y administrativos al volumen y extensión de la cartera actual y a las nuevas tecnologías disponibles. 2. Lo hace mediante al aplicación de nuevas tecnologías (sistemas de información y comunicación, entornos tecnológicos e informáticos) a los seguros agrarios: desarrollo del sistema de gestión de seguro creciente acreditado por el CDTI (Centro para el Desarrollo Tecnológico Industrial del Ministerio de Economía y Competitividad) como proyecto de I+D.

¡Muchas gracias!

C/ Gobelas, 23

28023 – Madrid (ESPAÑA)

Tel.:+34 91 837 32 00

consult@agroseguro.esTambién puede leer