Por qué el venture capital asiático aún no despega en Latinoamérica?

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

¿Por qué el venture capital asiático aún no despega en Latinoamérica? Más lento que sus incursiones en comercio y servicios financieros, el sector de capital de riesgo proveniente de Asia no ha invertido regularmente en emprendimientos de nuestra región, a excepción de Softbank. Si bien para los expertos hay muchos factores que explican esa aparente reticencia, la apuesta de los próximos años es que va a cambiar al alza, pero con parsimonia oriental. Si a usted le pasó desapercibida la inversión de US$ 125 millones en noviembre pasado en la fintech mexicana Stori Card, no está solo. Aunque es uno de los mayores fondeos en serie C para una startup latina, uno de los fondos de inversión detrás de la transacción, el singapurense GIC, no suele hacer titulares, a pesar de que lleva en el negocio 50 años y que ha invertido pequeñas sumas en la fintech colombiana Addi y en el supermercado brasilero online Shopper, de modo que su presencia hoy en Latinoamérica es el 4% de su portafolio. En sus previas series A y B, Stori, firma mexicana que provee inclusión financiera con tarjetas de crédito para pagos digitales fundada por la mexicana Marlene Garayzar y el chino Bin Chen, recibió también fondeo de parte de Vision Plus Capital y Source Code Capital. Ambos son fondos de capital de riesgo provenientes de China, además de BAI Capital, una firma de venture capital (VC) de origen estadounidense que funciona desde China. Lo cierto es que, desde 2019, el protagonismo de las incursiones asiáticas en la región se lo ha llevado la mediática Softbank, a través de su Latin America Fund, de U$

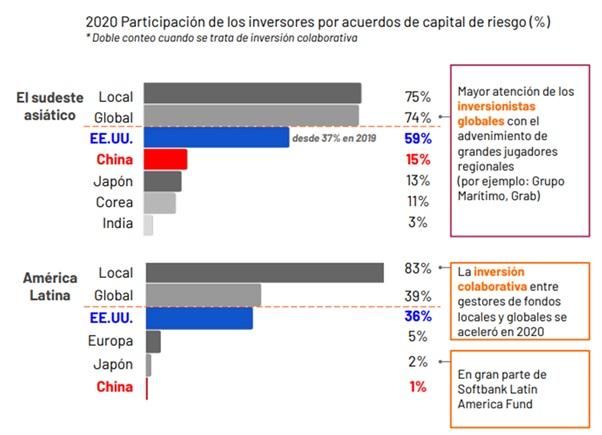

5.000 millones y con el que ha invertido hasta ahora US$ 3.500 millones en 48 compañías, y con el recientemente anunciado Softbank Latin American Fund II, que parte con un capital de US$ 3.000 millones. De todos modos, los fondeos del conglomerado creado por Masayoshi Son representan apenas el 2% del total de venture capital invertido en Latinoamérica. Y los fondos de capital chinos son el 1%, de acuerdo con un reporte de la empresa de análisis de riesgo Momentum Works y la firma Cento Venture Capital de enero de este año, denominado «América Latina y Sudeste Asiático: caminos de mercados emergentes digitales» (ver cuadro 1). Este estudio habla de una gran disparidad, si se busca hacer un paralelo, de las relaciones de los VC asiáticos y la región respecto de los volúmenes comerciales que naciones latinoamericanas ostentan con países asiáticos, por ejemplo, pero que se explica en parte por aspectos como distancia y diferencias culturales. Y también es una gran distancia respecto del volumen de venture capital proveniente de Silicon Valley, que tiene mucha mayor presencia en Latinoamérica. Para identificar qué estaba pasando en torno a la llegada –o la ausencia de ella– de los VC asiáticos, en septiembre pasado, la Fundación Chilena del Pacífico organizó un webinar sobre venture capital asiático en Latinoamérica, en el que se destacaron las oportunidades para que fondos de inversión de origen asiático empiecen a llegar a la región, ya que se cuenta con un ecosistema startup dinámico y en crecimiento. Se mencionó también, sin embargo, que hay hándicaps que podrían obstaculizar el proceso, como la distancia, las diferencias culturales e idiomáticas de América Latina respecto de Asia. “La incursión de fondos asiáticos en el mundo del venture capital latinoamericano es bastante reciente, y generalmente

ha sido a través de fondos grandes, como el caso de Softbank”, indica a AméricaEconomia Pedro Lyon, abogado a cargo del tema de venture capital en el estudio jurídico chileno Guerrero, Olivos, Novoa & Errázuriz. Lyon asegura que no se ha visto todavía que fondos [asiáticos] vengan al continente. Solamente algunos grandes que operan entre Estados Unidos y desde ahí realizan sus inversiones en Latinoamérica. «Pero todo indica que están viniendo ya, con la globalización que se da en los emprendimientos». “Independiente de la barrera geográfica, lo que hacemos es observar compañías, desde el punto de vista financiero y del retorno, pero también desde el punto de vista estratégico. Esto quiere decir que buscamos a las startups que puedan proporcionar productos interesantes para nuestra compañía […]. Cuando vamos tras ellas, tendemos a ver si existe una sinergia estratégica. Por ejemplo, si una compañía tiene un producto muy interesante que puede traernos nuevos clientes, obviamente vamos a estar interesados en invertir”, dijo Tim Lee, vicepresidente de desarrollo corporativo de Taiwan Mobile, una de las empresas asiáticas que participaron del webinar de la Fundación Chilena del Pacífico. Su firma, una de las más relevantes de la isla, tiene una oficina de desarrollo corporativo que está a cargo de inversiones en distintas compañías, cuenta con un área de inversiones directas y fondos de Inversión con la meta de capturar los siguientes unicornios globales, ya sea en el área nuclear de la firma, como son las telecomunicaciones, como en otros negocios en ascenso, principalmente en e-commerce. Aun así, todavía no invierten en startups latinas. “Hemos mirado algunas compañías en Sudamérica que nos ha presentado Soma Capital, una firma de VC con base en los Estados Unidos que ya ha invertido en startups de la región y que nos ha apoyado antes, presentándonos buenas compañías en

otras latitudes”, detalla Tim Lee a AméricaEconomía. “En 2021, específicamente, tuvimos en la mira a dos compañías [latinoamericanas] fantásticas como son Rappi [de Colombia] y Yummy [de Venezuela], pero no concretamos la inversión, porque el proceso fue muy corto así que tuvimos que dejarlo pasar y quizás participemos en la siguiente ronda”, afirmó el ejecutivo. TENCENT Y EL VC CHINO 2017 fue un año excelente para el VC chino, particularmente para el corporate venture capital (CVC). Ese año, Didi Chuxing, la compañía de viajes compartidos china, anunció una inversión considerable en la startup brasileña 99 para ayudarla a expandir sus servicios a otros países de América del Sur. Aunque no se reveló el tamaño exacto del acuerdo, trascendió que la inversión superaba los US$ 100 millones. Ese mismo año, Bluesmart, una startup de equipaje inteligente

de América Latina, anunció una ronda serie A de US$ 12 millones liderada por Tsing Capital, una de las firmas de capital de riesgo más grandes de China. Antes, en 2013, la compañía brasileña de antivirus, PSafe, había recaudado en serie C la cifra de US$ 30 millones de parte de Qihoo, el servicio de seguridad en línea más grande de China. Hoy los dos fondos de CVC chinos más grandes son Tencent y Alibaba. En el caso de Tencent, estableció su fondo de venture capital corporativo, Tencent CVC en 2011, con US$ 785 millones en activos. Como explican en su web, la estrategia de inversión de Tencent CVC es fortalecer su negocio principal y al mismo tiempo descubrir posibles disruptores del mercado, buscando fintechs de servicios empresariales, comercio electrónico, inteligencia artificial, atención médica y educación. Este gigante invirtió en abril de 2019 US$ 150 millones en la fintech argentina de pagos móviles Ualá, una de las pocas incursiones realizadas en Latinoamérica y aportó US$ 90 millones en octubre de ese año a Nubank, en Brasil. Luego, en agosto de 2021, volvió a fondear- junto a Softbank – a Ualá, lo que hizo subir su valoración a US$ 2.400 millones. También participó de la serie F del unicornio brasileño de transportes CargoX, en noviembre de 2021. Pero, en general, no han sido incursiones frecuentes en el continente, como sí ha hecho Softbank, que invirtió en 39 startups latinoamericanas solo en 2021. Buscamos hablar del tema con Softbank, pero no alcanzó a llegar al cierre de este artículo. Del mismo modo, AméricaEconomía intentó acercarse a algunas firmas de venture

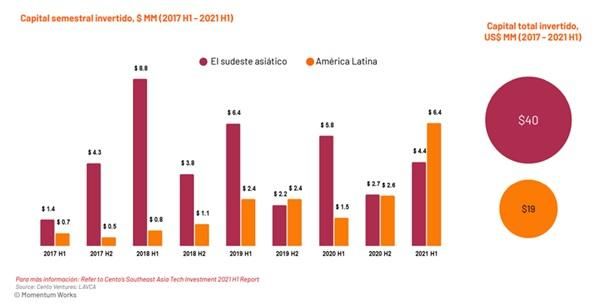

capital chinas que han invertido en Latinoamérica, pero todas ellos se excusaron de emitir declaraciones, ya que por regla general no hablan con medios. “La verdad es que en el sector tecnológico [de origen chino], debido a la competencia, generalmente no se habla sobre nuevas iniciativas hasta que existen algunos logros”, dice Jianggan Li, CEO de la firma singapurense Momentum Works, intentando explicar la reserva con la que se mueven en general estos fondos de capital de riesgo. Su firma, autora del reporte que compara los mercados de inversión en startups de América Latina y Sudeste Asiático, postula que ambos mercados parecen tener una serie de paralelismos o similitudes en cuanto a población, desarrollo y hasta composición urbana, pero con caminos de desarrollo muy diferentes. Pero cuando se compara la cantidad de venture capital y deals involucrados hay una gran disparidad: “El sudeste asiático (SEA, por sus siglas en inglés) ha estado disfrutando de una afluencia de capital de crecimiento durante varios años con procedencias de capital mucho más diversas (chino, japonés y coreano) en comparación con América Latina”, destaca la publicación. Ese exceso podría ser una buena noticia porque, a continuación, el estudio destaca que especialmente en los últimos dos años, el desbordamiento de talento, capital e ideas comerciales de países más competitivos como China e India han “comenzado una polinización”, donde iniciativas como Shopee y J&T, que funcionan con modelos comerciales chinos y que comenzaron en el sudeste asiático ahora se están expandiendo agresivamente en América Latina. Así, mientras el área de SEA recibió el doble del monto de inversión que A. Latina en los últimos cuatro años, la región latinoamericana mostró un fuerte crecimiento en el primer

semestre de 2021, superando al sudeste asiático (ver gráfico 2). “Históricamente en Latinoamérica, la falta de capital de crecimiento significó que las salidas tendieran a ser más pequeñas. Mientras que en SEA, donde el capital de crecimiento había estado disponible, las empresas tendían a recaudar más dinero para crecer en etapas posteriores en lugar de buscar una salida desde el principio”, subraya el reporte. Ahora, ese boom de inversión en Latinoamérica si bien no es exclusivamente de capitales asiáticos, sí existen iniciativas, pues mientras inversionistas locales, estadounidenses y globales están en la mayoría de los acuerdos de inversión, el reporte indica que los inversores chinos, japoneses y surcoreanos también se suman a la mezcla. “Cuando Baidu y Didi llegaron a América Latina, había muchas expectativas de que el capital chino fluiría hacia América Latina. Eso no sucedió hasta hace poco, con Tencent, pero también algunos capitales iniciales, comenzando a ser más activos en acuerdos en la región”, reporta el estudio. Por ejemplo, la singapurense Sea Capital fue un inversor importante en la última ronda de financiación de la serie E de la startup mexicana de compraventa de automóviles Kavak, que ocurrió en septiembre del año pasado. El estudio apuesta a que esta tendencia continuará. “Históricamente América Latina y el Sudeste Asiático están separados por grandes distancias e influencias de sus respectivos vecinos del norte. [Pero] las interacciones recientes entre las dos regiones, sin embargo, traerán algunos posibles cambios interesantes: tarde o temprano, el capital chino, coreano y japonés formará parte de ese proceso, siguiendo el ejemplo de las inversiones de Tencent o Softbank”, afirma.

BUSCANDO LA ADECUACIÓN LOCAL ¿Qué falta entonces para que más fondos de inversión asiáticos quieran llegar al continente? “La realidad es que aterrizar en América Latina para los inversionistas asiáticos es obviamente más difícil que para un fondo local”, aclara Kay Mok-Ku, managing partner en Gobi Partners, un fondo de VC basado en Malasia, pero con presencia en 13 naciones asiáticas, como China, Singapur y Corea del Sur. “Softbank es diferente, porque son globales y son demasiado grandes. No son diferentes de firmas de VC gigantes como Sequoia [Capital], y cuando eres así de grande tienes que volverte global”, señala. El gestor de fondos considera que es más realista que startups latinas con potencial aterricen en Asia para crecer allá. “De esa forma sería más fácil para nosotros ingresar, porque el venture capital es sobre dinero inteligente, no es solo proveer fondos”, enfatiza. También imagina otros escenarios para fondear startups: una relación G2G (de gobierno a gobierno) de colaboración entre gobiernos de Asia y de América Latina; el establecimiento de

un Fondo de Fondos (FOF, por sus siglas en inglés), es decir un fondo de inversión que se arma para ser destinado a otros fondos, como Bancoldex en Colombia; e iniciativas de corporate venture capital de empresas asiáticas que mantienen operaciones en el continente. (Ver recuadro) “Asia y Latinoamérica son mercados muy similares que se han desarrollado en paralelo. Hace 10 o más años, no había VC, solo inversionistas ángeles y en cierto momento el mercado se vuelve lo suficientemente grande y sucede que las grandes inversiones pueden llegar de cualquier parte […]. Hoy, ambos ecosistemas son grandes, así que quizás en diez años en el futuro las cosas pueden ocurrir antes”, comenta. Para algunos de los entrevistados, también es necesario estimular la llegada de los fondos asiáticos preparando los ecosistemas locales. “De alguna manera Asia se auto-consume en venture capital, porque tienen muchas economías complementarias, como Japón, Corea, Indonesia, Singapur, China. Entonces entre todos esos países, que son bastante enfocados en tecnologías hay un tema interno que no los motiva mucho a salir de esa jurisdicción, en una primera etapa”, aventura Pedro Lyon. Y es que, más que una geografía en particular, muchas firmas de VC son agnósticas en cuanto a la ubicación de sus inversiones, de la misma forma que lo son en cuanto a áreas de interés. Y en ese sentido, algunos piensan que las startups latinas están en su mayoría pensadas para solucionar problemas latinos, más que globales. “Los emprendimientos locales van a tener que saber adecuarse para poder ofrecer sus servicios a países asiáticos, y ese también es un desafío importante. Hay un tema de idioma, de experticia, de tecnología, que allá está muy desarrollado, y también un tipo de emprendimiento que sea atractivo para ellos, porque por ejemplo en Japón un emprendimiento

relacionado con servicios a la minería, puede que no sea tan interesante como sí lo puede ser para Indonesia”, recalca el abogado. De todos modos, Lyon cree que el continente está viviendo algo así como una segunda etapa, con fondos como SoftBank y otros asiáticos que ya están empezando a mirar a América Latina con otros ojos. “Me parece que después de Rappi y su levantamiento de US$ 1.000 millones [de parte de Softbank] se vio el potencial de invertir en la región y el atractivo de obtener fondeos asiáticos”, coincide Juan Pablo Torres Cepeda, académico de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile. Porque para él, el interés de cualquier fondo de venture capital, independiente de si es asiático, va a depender de si hay emprendimientos atractivos en la región. Pero Kay Mok-Ku lo atribuye más al tamaño de los fondos de inversión de riesgo asiáticos. “Los inversionistas que no manejan fondos tan grandes, tienden a focalizarse en mercados locales o regionales, porque dependen de los operadores o de los emprendedores para ser exitosos y resulta muy difícil manejarlos si es una relación a larga distancia”, sentencia. Otra razón por la que algunos teorizan que los VC asiáticos no llegan a Latinoamérica es que aún queda mucho espacio para crecer localmente, en la misma Asia, con fondos chinos, japoneses y surcoreanos apostando por emprendimientos de naciones emergentes, como Indonesia, Malasia o Filipinas. Al respecto, Tim Lee, de Taiwan Mobile, no cree que sea un asunto de crecimiento, sino de presencia. “Latinoamérica tiene buen crecimiento. Es más probable que las

firmas asiáticas de venture capital no inviertan tanto en la región debido a la distancia física, porque tienen una dificultad [añadida] a la hora de identificar oportunidades de inversión: es difícil hacer networking y cerrar tratos en Latinoamérica desde Asia”, reflexiona. En tanto que para Juan Pablo Torres, el factor decisivo es que exista un ecosistema emprendedor que llame la atención de Asia. “Primero, tiene que haber muchos fondos de capital semilla y emprendedores dispuestos a hacer este tipo de emprendimientos, startups de base tecnológica”, detalla Torres. “Pero del otro lado, tiene que haber inversionistas de riesgo, y si Latinoamérica crea más fondos de riesgos, los fondos asiáticos podrían vernos como atractivos”, considera el académico. Pero para él, eso tiene mucho que ver con políticas de Estado. “Y si estas políticas no atraen a inversionistas de riesgo, salvo que vean mucho potencial, ¿por qué vendrían?”, concluye Torres. SPARK: LA INICIATIVA STARTUP DE HUAWEI CLOUD Aunque no es corporate venture capital sino aceleración, es decir, la etapa previa, Huawei Cloud, la división en la Nube del gigante tecnológico chino Huawei tiene un especial interés en apoyar a startups latinoamericanas.

Para ello lanzó, a fines de 2021, el programa Spark, una iniciativa de apoyo y capacitación a emprendimientos para que se inserten en el ecosistema latinoamericano. Huawei explicó que durante 2022 su meta es apoyar a más de 130 emprendimientos con soporte técnico y de comercialización, además de cursos de especialización en materias útiles para hacer crecer los emprendimientos. “Es la primera vez que el programa se realiza en América Latina. Solo se había hecho una vez antes en Asia Pacifico en 2020”, detalla a AméricaEconomía Miao Mengxing, encargada de Latin America Cloud Ecosystem & Partner Development Department, de Huawei. “El objetivo es acelerar a los startups, apoyarles para crecer. No es mandatorio que trabajen con Huawei, sin embargo, agradecemos que nos apoyen a mejorar los productos y servicios de Huawei Cloud”, especifica Mengxing. El interés de Huawei se debe, como ellos mismos reconocen, a sus intenciones de crecer en el continente. “A través de la aceleración de las startups, construimos un ecosistema con beneficios para todos: las startups reciben apoyo de parte nuestra y a su vez, la experiencia que ellos comparten, los desafíos que enfrentan, nos ayuda a nosotros a entender sus necesidades y demandas, de esta manera podemos mejorar los productos y servicios de Huawei Cloud”, aclara la ejecutiva. Foto: Unsplash. Gráficos: Momentum Works.

También puede leer