El Covid-19 no frena al sector - de medicamentos de animales de compañía - IM Veterinaria

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El Covid-19 no frena al sector

ANÁLISIS MERCADO

de medicamentos

de animales de compañía

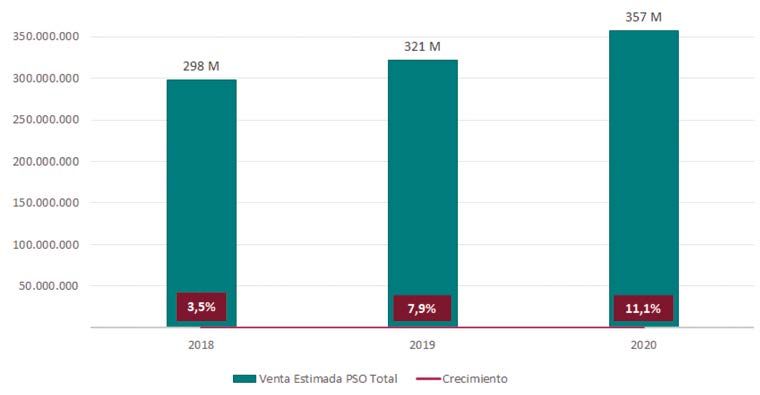

Los números aportados por el Informe PetSellout de vetEvidence, que mide la facturación

del sector de medicamentos de animales de compañía en el tramo denominado sellout, re-

flejan que el mercado mantuvo su tendencia positiva, con un crecimiento del 11% en 2020.

S

in duda, el Covid-19 ha sido el protagonista del 2020 dicamentos para mascotas en 2020 no solo consiguió man-

y del 2021. La economía en general se ha visto afec- tenerse, sino que superó el crecimiento experimentado en

tada por una pandemia que paró el mundo entero. El 2019. De esta manera, el incremento acumulado del sector el

sector veterinario no fue ajeno a estos difíciles mo- año pasado fue del 11%, con unas ventas de 357 millones de

mentos, con estrictos confinamientos iniciales que supusie- euros. En 2019, el sector venía de un crecimiento ya positivo

veterinaria

ron un duro mazazo para la actividad económica. (7,9%) y de unas cifras de ventas de 321 millones de euros. De

Pese a los difíciles e inciertos momentos iniciales, el sector de esta manera, el dato de 2020 no hace más que confirmar la

los medicamentos de animales de compañía supo reponer- clara expansión que vive el sector desde hace años, gracias al

se, superándolos gracias, entre otros, al protagonismo de las significativo aumento del número de mascotas en los hoga-

mascotas durante dicho periodo. res españoles y el cambio de hábitos sociales y sanitarios de

im

Con todo, el crecimiento acumulado de las ventas de me- los propietarios, que destinan más tiempo y recursos a cui-

36

darlas. En 2020 con motivo de la pandemia, se ha acentuado

esta tendencia. RANKING EMPRESAS SEGÚN MARKET SHARE AGREGADO

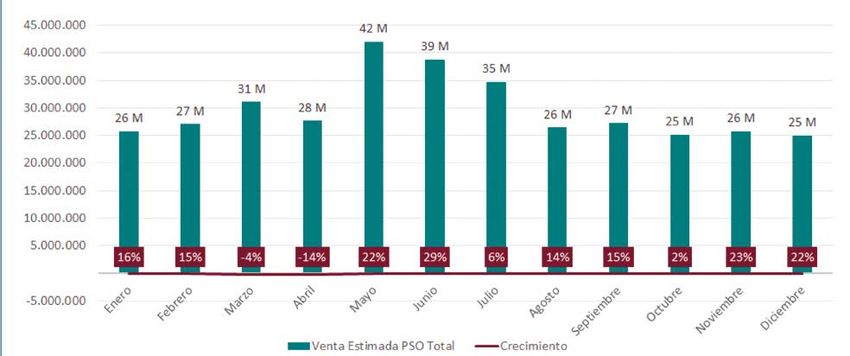

El año pasado, las ventas de medicamentos para mascotas

crecieron en prácticamente todos los meses, con la excep-

2019 2020

ción de marzo y abril, en los que tuvo lugar el confinamien-

to estricto. Mayo, tras los dos meses encerrados en casa, fue ELANCO

el mes con un mayor volumen de ventas, llegando a los 42 BOEHRINGER 48,7% 46,3%

millones y con un crecimiento del 22%. Sin embargo, el mes MSD

que vivió un mayor incremento respecto al mes anterior del ZOETIS

mismo año fue junio, con una facturación de 39 millones de VIRBAC 24,1% 25,3%

euros y un aumento de las ventas del 29%. Esta inercia de

CEVA

crecimiento, entre otros efectos, está atrayendo a numero-

ECUPHAR

sos inversores, seducidos al mismo tiempo por sus atractivas

RESTO 11,1% 11,4%

rentabilidades a medio y largo plazo y por el potencial de

crecimiento de este sector. DECHRA

VETOQUINOL

Factores clave PHARMADIET-OPKO 6,6% 6,8%

Apuntan desde vetEvidence que la inercia del sector sigue VETPLUS

siendo la del crecimiento. Los motivos para ello residen en LETI

una serie de factores y hábitos sociales y sanitarios respecto FATRO 5% 5,4%

CALIER

RANKING PRODUCTO SEGÚN MARKET SHARE AGREGADO URANO

DIVASA

2019 2020 4,5% 4,7%

BIOIBERICA

SERESTO VETNOVA

BRAVECTO ORAL Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1

APOQUEL 25% 24% (venta semibruta), por lo que pueden diferir ligeramente con los datos actuales del

SCALIBOR nuevo modelo petSellout 2.1 (venta semineta)

ADVANTIX

LETIFEND

CUOTA DE MERCADO POR CATEGORÍA DE PRODUCTO 2020

NOBIVAC CANINOS

NEXGARD SPECTRA 9% 9%

1% 1%

VETMEDIN

FRONTLINE TRI-ACT

4%

9%

MILBEMAX

NEXGARD

34%

CONVENIA 7% 6% 9%

PREVICOX

CONOFITE

EURICAN 11%

BROADLINE

VECTRA 5% 5% 6%

PUREVAX 25%

VERSICAN

URANOTEST Agentes antiinfecciosos

Antiparasitarios externos

SIMPARICA Nutracéuticos

Antiparasitarios internos

STRONGHOLD PLUS 4% 4% Tópicos

anuario

Farmacológicos

FRONTLINE Otros farmacológicos

Biológicos

CYTOPOINT Diagnóstico

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1

2021

(venta semibruta), por lo que pueden diferir ligeramente con los datos actuales del (venta semibruta), por lo que pueden diferir ligeramente con los datos actuales del

nuevo modelo petSellout 2.1 (venta semineta) nuevo modelo petSellout 2.1 (venta semineta)

37

ductos gracias al auge de los

EVOLUCIÓN VENTA ACUMULADA SECTOR DE MEDICAMENTOS canales alternativos; el creci-

DE ANIMALES DE COMPAÑÍA 2018-2020 miento constante del censo

de mascotas; la mejora en el

cumplimiento de las pautas

de prescripción por parte de

los propietarios, y la imple-

mentación de los planes de

salud.

A estos factores de carácter

más estructural, que llevan

años produciéndose, se le

añade la importancia que

han tenido las mascotas

durante el 2020. Y es que,

en plena pandemia y con

periodos de confinamiento

frecuentes, se ha reforzado

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir su papel en la sociedad y se

ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

han dado circunstancias que

han favorecido al sector de

a las mascotas que han ido extendiéndose cada vez con más las mascotas, destacando entre ellas: la justificación de los

fuerza entre la población y que están detrás de la evolución paseos con mascotas durante los periodos de confinamiento

tan positiva del sector desde hace unos años y que por el duro; incremento del tiempo para dedicar a las mascotas, a

momento no parece tener límite. Entre ellos, destacan, según falta de otros incentivos o posibilidades de ocio; la disponibi-

vetEvidence, la mejora en la gestión de las clínicas veterina- lidad de recursos económicos en familias no afectadas por la

rias; la mayor concienciación por parte de los propietarios y crisis vinculada a la pandemia, a falta de otros incentivos de

mayor gasto por mascotas; la mayor accesibilidad a los pro- gasto, y el efecto psicológico positivo de las mascotas para

personas con limitación social en periodos de confinamiento.

De hecho, el estudio El rol de los perros y gatos durante la pan-

El incremento acumulado del mercado demia, llevado a cabo por la Fundación Affinity, ha arrojado

de medicamentos de animales resultados tan interesantes como que el 73% de las personas

de compañía en 2020 fue del 11% cree que el hecho de convivir con su perro o gato le ha ayu-

dado a llevar mejor los efectos del confinamiento y del dis-

EVOLUCIÓN DEL SECTOR DE MEDICAMENTOS DE ANIMALES DE COMPAÑÍA POR MES 2020

veterinaria

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir ligeramente con los datos actuales del nuevo modelo

im

petSellout 2.1 (venta semineta)

38

tanciamiento social. O que el

59% de los encuestados ha CUOTAS DE MERCADO CANALES DE VENTA 2018 – 2020

afirmado que la responsabi-

lidad de cuidar su animal de

compañía le ha ayudado a

seguir adelante.

Como se ha mencionado

anteriormente, la imposi-

bilidad de gastar dinero en

actividades de ocio, turismo

o restauración, debido a los

confinamientos y a las limi-

taciones de movilidad, ha

supuesto para algunas fami-

lias la posibilidad de ahorrar.

Y con ello, algunos hogares

han dispuesto de mayores

recursos para dedicarlos, por

ejemplo, a los cuidados de

las mascotas. No obstante,

también hay que tener en

cuenta que la Salud, también Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir

la de la mascota, ha pasado ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

a ser un tema crucial para los

ciudadanos.

Venta por canales CANAL VETERINARIO VINCULADO A GRUPOS (KA)*

vetEvidence elabora un in-

forme por canales de venta

a partir de los reportes de

datos sellout que recibe y

permite el análisis del mer-

cado de medicamentos para

mascotas desde un punto de

vista diferente al tradicional,

permitiendo a las empresas

del sector diseñar sus estra-

tegias de forma más preci-

sa. Para obtener los datos,

vetEvidence agrega la venta

del canal Veterinario (que se

divide en tradicional y vincu-

lado a grupos, denominado

canal vet KA), el canal pets-

hop o retail tradicional, el

canal farmacia y los grandes

operadores. Este último se *Datos correspondientes a 2020. Este 2021, debido a la integración de los grupos de compra, los porcentajes pueden haber

compone del canal online y variado de forma considerable.

cadenas de tiendas (frecuen- Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir

anuario

te en nuestro sector la coin- ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

cidencia entre ambos).

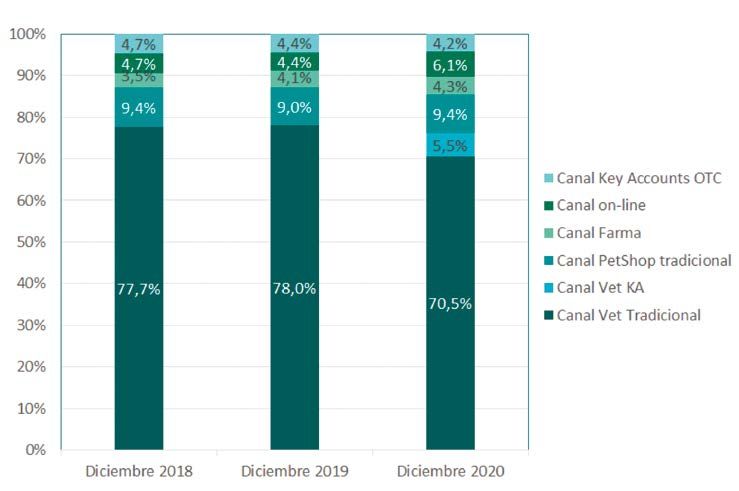

Entrando en el análisis detallado de la cuota de mercado por nales han crecido ligeramente excepto el canal online que lo

canales de venta, se observa claramente que en 2020 se ha ha hecho de forma más acusada. La razón de dicho fenóme-

2021

producido una pérdida de peso del canal veterinario dentro no ha sido la limitación en el acceso a las clínicas veterinarias

del sector de medicamentos, mientras que el resto de los ca- durante los periodos de confinamiento, especialmente en

39

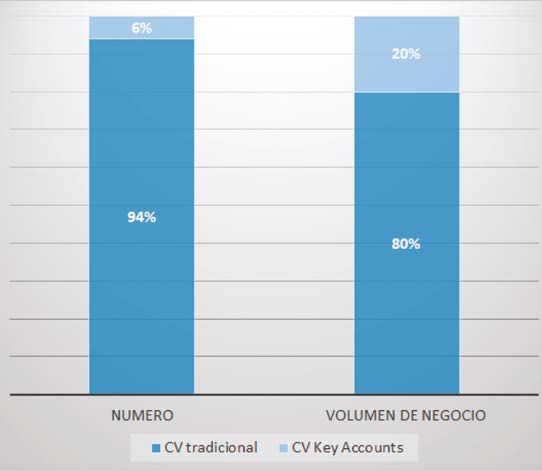

los meses más duros, marzo y abril de 2020, hecho que pro- tan solo supone el 6% de las clínicas veterinarias totales en

vocó el desplazamiento de los propietarios a otros canales España, tiene una importancia muy elevada en facturación

para abastecerse de los medicamentos básicos. No hay que debido al perfil alto de las clínicas veterinarias vinculadas a

olvidar también que el empuje de los grandes operadores grupos. El potencial del segmento de clínicas veterinarias

provoca una cierta retracción en el peso del canal veterinario vinculadas a grupos podría estar alrededor de 50 millones

desde hace unos cuantos años. Así, si en diciembre de 2019 el de euros a final de 2020, según estimaciones de vetEvidence

peso del canal veterinario era del 78%, en diciembre del 2020 consensuadas con expertos.

se redujo hasta el 75,5% (la suma del canal veterinario tradi- Destacan también en el Informe PetSellout la gran fragmen-

cional y el canal veterinario vinculado a grandes grupos). Por tación de la distribución en España, si bien la tendencia a la

su parte, el canal on-line pasa del 4,4% a finales del 2019, al concentración es manifiesta cuando se comparan los datos

6,1% a finales del año pasado. en años diferentes. La tendencia apunta a su aceleración de-

Por primera vez, vetEvidence ofrece datos sobre el canal bido a las recientes adquisiciones y expansiones de los prin-

veterinario vinculado a grandes grupos (KA) a partir de los cipales operadores, y la previsión es que dicha tendencia se

reportes de distribuidores que etiquetan dichas clínicas. ve- mantenga.

tEvidence ha estimado el número de clínicas veterinarias vin-

culadas a grupos, que se situaba a finales de 2020 en unas Empresas y productos

400. A pesar de ser un número relativamente reducido, pues Analizando el sector de medicamentos de animales de com-

pañía según las empresas, se puede apreciar que Elanco

consigue el liderazgo en el sector, gracias a la integración de

Bayer Animal Health. De las cuatro principales empresas se-

Elanco, tras la adquisición gún cuota de mercado, Elanco, Boehringer Ingelheim, MSD y

de Bayer Animal Health, se sitúa a la cabeza Zoetis, esta última es la que muestra un mayor crecimiento.

en el ranking de empresas Virbac y Ceva cierran el ranking de las seis compañías con una

mayor cuota de mercado.

MERCADO FARMACOLÓGICOS

CUOTA DE MERCADO POR SEGMENTO

2% 2% 2% 2%

4% 4%

5% 16% 5% 21%

7% 8%

2019 2020

16% 21% 15% 20%

21% 23%

Cardiovascular Enfermedades endocrinas

Analgésicos, antiinflamatorios, Reproductor

veterinaria

antipiréticos Antieméticos

Inmunomoduladores Corticoides

Sistema nervioso Oncológicos

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir ligeramente con los datos actuales del nuevo

modelo petSellout 2.1 (venta semineta)

im

40

En cuanto a la concentra-

ción de las ventas de las

empresas, según las cifras

del Informe PetSellout, en

2017 el 54% de las ventas co-

rrespondían al Top 4 de las

empresas. Esta cifra se man-

tuvo casi estable en 2020

(55%). Si se analizan las ci-

fras de las Top 10 empresas,

la cosa cambia ligeramente.

En 2017 las ventas de las

diez principales compañías

supusieron el 85% del total

del mercado, mientras que

en 2020 el porcentaje decre-

ció hasta el 82%.

En el ranking de principa-

les productos vendidos en

el sector, Seresto continúa

manteniéndose líder, pese a

que muestra ciertos signos

de desaceleración respec-

to a otros años. Bravecto, en

segundo lugar, mantiene su

cuota. Comentar que produc- Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir

tos más antiguos como Scali- ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

bor o Advantix pierden posi-

ciones en el ranking mientras

que ganan Apoquel, Letifend

o Nexgard Spectra.

Sin embargo, la ausencia de

lanzamiento de blockbusters

en los últimos años ha hecho

que la concentración del ne-

gocio a nivel de productos

disminuya. Los primeros diez

productos en facturación tie-

nen menos peso relativo que

hace unos años. En concreto,

en 2017 el 36% de las ventas

equivalían a los diez prime-

ros productos. Este porcen-

taje se ha reducido hasta el

32% en 2020.

Grupos terapéuticos

El análisis por categorías

de productos ofrecido por

anuario

vetEvidence proporciona la

importancia relativa de cada

una de ellas respecto del to-

tal del mercado. En general

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir

2021

no se han producido gran- ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

des diferencias en 2020 res-

41

pecto a 2019. La cuota de mercado de los antiparasitarios mercado de medicamentos para animales de compañía

externos (APEX) se ha reducido ligeramente, aunque conti- que, en el acumulado de final del primer semestre registró

núa siendo la categoría más importante. un incremento del 15%.

Por otra parte, hay tres grupos terapéuticos que crecen por

encima del mercado de forma consistente. Son los medi- El estudio PetSellout

camentos Farmacológicos, los Nutracéuticos y Diagnóstico. PetSellout® es la denominación del panel del mercado

En el otro lado de la balanza, grupos como los antiparasi- veterinario (segmento Animales de Compañía) que ofre-

tarios internos (APINT) muestran tasas de crecimiento por ce vetEvidence y que contienen datos de ventas basados en

debajo del mercado. La categoría de APEX ha ralentizado su las transacciones desde los distribuidores a los puntos de

tasa de crecimiento hasta niveles también ligeramente por venta. Se trata del servicio más completo existente actual-

debajo de mercado, aunque con el análisis cada una de las mente en el sector veterinario y que convierte a vetEviden-

diferentes categorías en detalle podrá observarse un ma- ce en un referente de los datos de mercado del sector de

yor dinamismo en relación con las tasas de crecimiento y el animales de compañía.

comportamiento de empresas y sus productos. Los informes PetSellout se empezaron a publicar en el 2015,

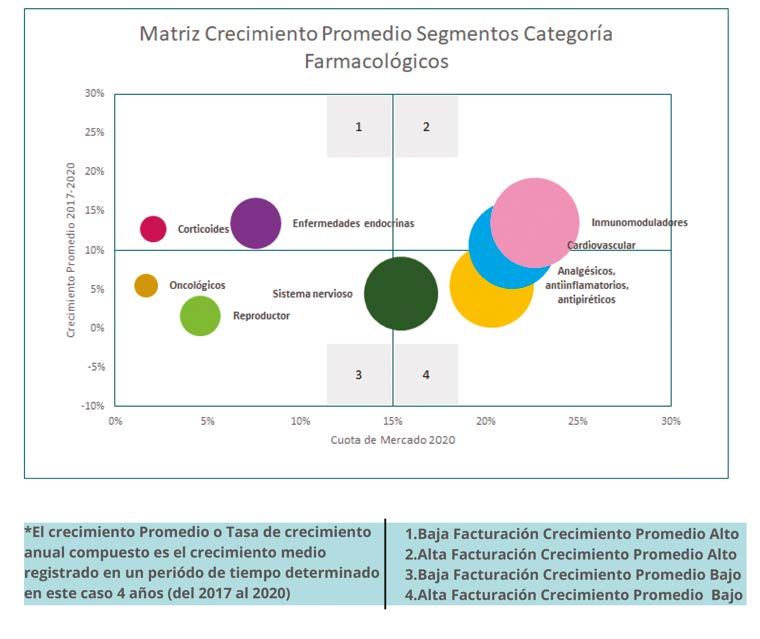

Entrando en detalle en el segmento de los Farmacológicos, hace ya seis años. En 2020, coincidiendo con su aniversario,

las cifras muestran un crecimiento del 13%, situándose dos la consultora vetEvidence lanzó la versión 2.1 de este panel

puntos por encima del mercado en 2020. Los cuatro seg- de referencia en el mercado de medicamentos veterinarios.

mentos principales de la categoría, en cuanto a volumen de Entre las mejoras de esta versión más avanzada, los usuarios

ventas son: inmunomoduladores (22,7%), cardiovasculares encontrarán una información mucho más detallada de cada

(21,4%), antinflamatorios (20,3%) y sistema nervioso (15,4%). producto, que incluirá no solo la venta por unidades, sino

Analizando el periodo entre 2017 y 2020, los segmentos que la posibilidad de acceder a los datos por dosis y tratamien-

más han crecido son los inmunomoduladores, cardiovascu- tos en determinados segmentos. Además, vetEvidence está

lar, enfermedades endocrinas y corticoides. completando la referencia de datos necesaria para propor-

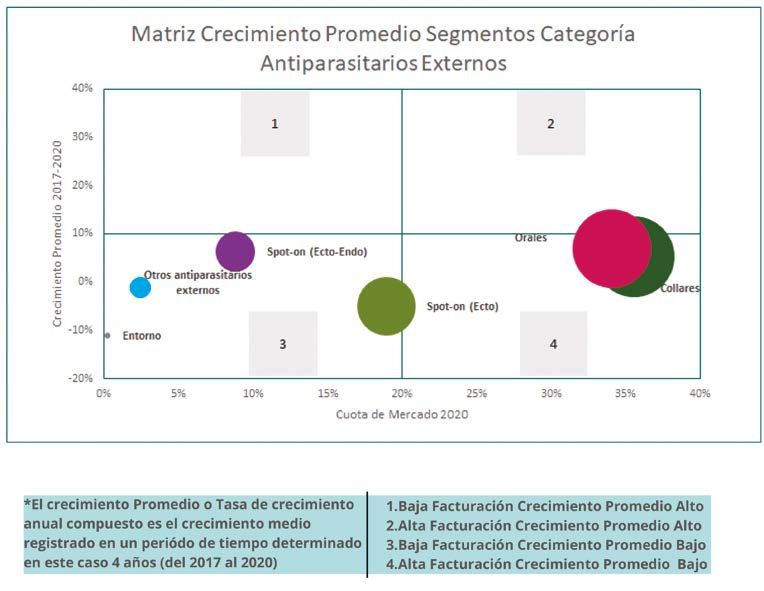

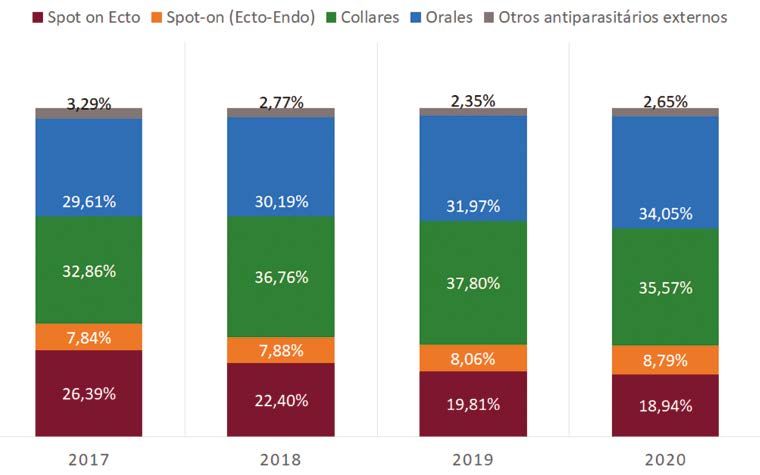

En el caso del segmento de antiparasitarios externos (APEX), cionar a las empresas del sector una aproximación a su cuota

el segmento con un mayor crecimiento es el correspon- de penetración territorial. Así como la incorporación de nue-

diente con los orales (que pasan del 32% al 35% de cuota vos distribuidores que permitirán aumentar la cobertura del

de mercado), gracias a los productos de amplio espectro y mercado del modelo. Por otra parte, también se está prepa-

los spot-on felinos. Los collares se estancan (con una cuota rando la visualización de la información comprendida en el

que se queda en el 35,5% en 2020) a pesar de la entrada de nuevo modelo en formato Bussines Inteligence, que facilitará

genéricos de Scalibor. la visualización y análisis de los datos.

Para este 2021, la tendencia sigue siendo positiva para el Para desarrollar la nueva versión 2.1, vetEvidence ha traba-

jado en estrecha colabora-

SEGMENTOS EN LA CATEGORÍA DE ANTIPARASITARIOS EXTERNOS ción con técnicos informáti-

cos e ingenieros de datos y

ha contado con el feedback

de los clientes para imple-

mentar estas mejoras. El

objetivo: proporcionar más

precisión en los resultados

y mayor correlación de las

ventas sellout de la distribu-

ción en España, así como de

su evolución.

Con PetSellout 2.1, vetEvi-

dence consolida y refuerza

su posición como el servicio

de consultoría e información

más completo existente ac-

tualmente en el sector veteri-

veterinaria

nario y se sitúa en línea con las

nuevas tendencias de gestión

empresarial que apuestan

cada vez más por el progreso

Fuente: Ventas estimadas PetSellout. Datos publicados basados en petSellout 1.1 (venta semibruta), por lo que pueden diferir tecnológico y la digitalización

im

ligeramente con los datos actuales del nuevo modelo petSellout 2.1 (venta semineta)

para ganar competitividad.

42

También puede leer