ESTRATEGIAS PLANTEADAS PARA EL BANCO CAJA SOCIAL CON EL FIN DE SER COMPETITIVO EN EL SECTOR FINANCIERO.

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTRATEGIAS PLANTEADAS PARA EL BANCO

CAJA SOCIAL CON EL FIN DE SER

COMPETITIVO EN EL SECTOR FINANCIERO.

Diana Carolina Laverde León, Universidad Militar Nueva Granada.

RESUMEN

Las entidades financieras desarrollan diferentes estrategias para el buen direccionamiento en

la colocación y captación de los productos con el fin de ser unas entidades rentables a corto

plazo y a futuro, por lo tanto anualmente las sociedades calificadora de valores evalúan con

respecto a la información y otorgan una calificación según la indagación cualitativa y

cuantitativa suministrada por cada entidad, a su vez esta información debe tener altos

estándares de transparencia y de gobierno corporativo.

La supervisión y regulación financiera para el banco promueve en el sector financiero una

mejor competitividad teniendo políticas y normas equilibradas bajo la responsabilidad social.

El Banco Caja Social es una entidad bancaria que presta sus servicios a los mercados

populares, trabajando al progreso de las personas naturales, microempresarios, pequeñas y

medianas empresas, por medio del desarrollo de sus actividades contribuyen al desarrollo

social del país.

El cambio de imagen y la consolidación que se realizo el 11 de agosto del 2011, ha hecho que

logre mayores niveles de eficiencia por medio de infraestructura tecnológica, profundización de

clientes e inversiones publicitarias. El Banco Caja Social se debe mantener en una amplia

oferta de productos y servicios que le permita seguir buscando diversos segmentos de mercado

teniendo en cuenta la diversificación de productos que actualmente maneja el mercado con el

fin de tener un alto grado de posicionamiento y recordación a nivel nacional.

Seguir manteniendo una sólida administración y gestión de riesgo con el fin de darlos a

conocer a todos los funcionarios del banco para que siempre estén alerta de lo que esta

expuestos y poder darle una buena continuidad al negocio.

PALABRAS CLAVE: Eficiencia, servicio, estrategias, productos y servicios.

ABSTRACT

Financial institutions develop different strategies for the proper placement and routing uptake

of products in order to be profitable companies in short-term and future time. Each year the

qualifying securities firms evaluated with respect to information and provide one rated on the

qualitative and quantitative inquiry provided by each entity, this information should have high

standards of transparency and corporate governance.

The financial supervision and regulation for the bank in the financial sector promotes improved

competitiveness policies and taking balanced rules on social responsibility. Banco Caja Social

is a bank that provides services to popular markets, working progress for individuals,

entrepreneurs, small and medium enterprises, through the development of their activities

contribute to social development.

The makeover and the consolidation that took place on August 11 - 2011, has made achieving greater efficiency through technological infrastructure, deepen customer and advertising investments. The Bank Social Safety must be maintained in a wide range of products and services that allows you to keep looking for different market segments considering product diversification that currently manages the market in order to have a high degree of positioning and recall level national. To maintain strong and risk management, in order to make them known to all officers of the bank to be always alert to what is exposed and able to give good continuity to the business. KEYWORDS: Efficiency, service, strategies, products and services INTRODUCCIÓN Las entidades financieras desarrollan diferentes estrategias para el buen direccionamiento en la colocación y captación de los productos con el fin de ser unas entidades rentables a corto plazo y a futuro, por lo tanto anualmente las sociedades calificadora de valores evalúan con respecto a la información y otorgan una calificación según la indagación cualitativa y cuantitativa suministrada por cada entidad, a su vez esta información debe tener altos estándares de transparencia y de gobierno corporativo. El aspecto fundamental que debe tener la sociedad calificadora de valores es la solvencia económica adquirida por las entidades con el fin de tener la certeza que la entidad puede responder por sus obligaciones ante terceros. Tener una buena calificación de riesgo permite tener varias fuentes de financiación, reducir costos de endeudamientos, mejorar las relaciones entre proveedores, se refleja la calidad y servicio de las entidades. El Banco Caja Social ha tenido en los dos últimos tres años calificación AA+, indica la capacidad que tiene la entidad para pagar intereses y capital, con un riesgo incremental en comparación con otras entidades financieras que han obtenido calificaciones más altas como por ejemplo Colpatria y Davivienda. La calificación VrR+1 de corto plazo es una calificación el grado de inversión, que el banco tiene una alta probabilidad en el pago de las obligaciones. El Banco Caja Social tiene un problema de direccionamiento estratégico para cada unos de los productos, no hay un control óptimo en el producto y servicio que pueda mejorar la calificación de riesgo con el fin de ser más competitivo en el mercado. El problema de investigación plantea resolver: ¿Cómo planear y gestionar estrategias que sirvan para obtener una mejor posición competitiva e incrementar la calificación de riesgo con en el mercado Colombiano? REVISION LITERARIA En el plan de negocios del Banco se encuadra a largo plazo cumplir a cabalidad con la misión del banco, hace parte del grupo empresarial de la fundación social entidad civil sin ánimo de lucro y sus accionistas son los siguientes:

Figura 1.1: Relación de Accionistas Banco Caja Social. El Banco Caja Social es una entidad bancaria que presta sus servicios a los mercados populares, trabajando al progreso de las personas naturales, microempresarios, pequeñas y medianas empresas, por medio del desarrollo de sus actividades contribuyen al desarrollo social del país. El cambio de imagen y la consolidación que se realizo el 11 de agosto del 2011, ha hecho que logre mayores niveles de eficiencia por medio de infraestructura tecnológica, profundización de clientes e inversiones publicitarias. Según la firma Valué and Risk Rating S.A realizaron el análisis de las fortalezas y retos que son los siguientes: Figura 1.2: Retos y Fortalezas. FORTALEZAS RETOS. Respaldo del grupo empresarial liderado por Propender por la alineación de los índices de la Fundación Social, que cuenta con eficiencia y calidad de la cartera con la media del presencia en el sector financiero, previsional sector bancario y el grupo comparable. y real, brindándole solidez y respaldo. Amplia oferta de productos y servicios que Potencializar la venta cruzada, logrando una permite abarcar diversos segmentos del mayor profundización y fidelizacion de los clientes mercado actuales Amplia red de oficinas, lo que le permite una Aprovechamiento de las tecnologías informáticas extensa cobertura. Gran experiencia, y de telecomunicaciones para alcanzar poblaciones conocimiento y posicionamiento en los de menores ingresos. mercados objetivo, dada la trayectoria de 100 años del banco. Reordenamiento de la Alta Dirección por Optimizar la cobertura geográfica con el fin de negocios, lo que se traduce en eficiencias abarcar un mayor segmento de la población. particularmente comerciales. Sinergias comerciales con otras entidades de la Fundación Social, que permite ampliar la oferta de productos del banco. Apoyo y soporte de las mejores prácticas Dinamizar la colocación de tarjetas de crédito,

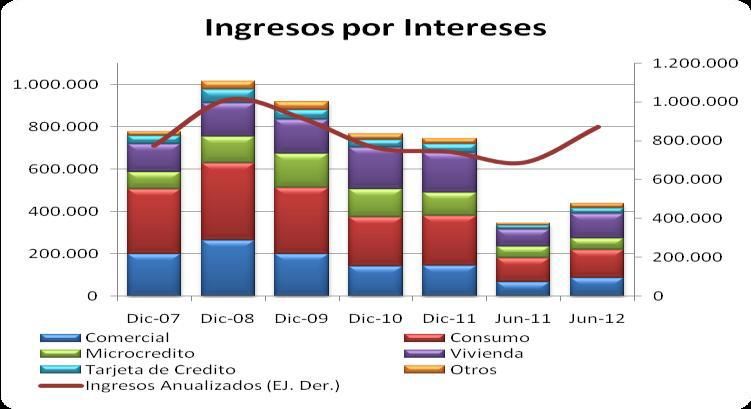

brindadas por JPMorgan, especialmente en haciendo eficiente la gestión de los canales las áreas de Tesorería y Crédito. actuales e incursionando en canales externos Cultura de riesgos sólida y ampliamente especializados. socializada en toda la organización. Uso de sistemas de información gerencial en Definir, diseñar e implementar el modelo tiempo real, agilizando y optimizando la comercial y de riesgo especializado para atender toma de decisiones. competitivamente a las medianas empresas, El modelo de cobro se soporta en áreas segmento considerado importante por la especializadas, lo que permite la segregación organización. y especialización de funciones y responsabilidades a fin de minimizar el impacto de errores operativos. Infraestructura informática robusta, sólida, Acceso a metodologías, mejores prácticas y apoyo moderna y soportada sobre sistemas abiertos, estratégico de JPMorgan para consolidar la que permite gran versatilidad, flexibilidad, operación del banco y optimizar los procesos de seguridad, facilidad y rapidez a la hora de negocio. introducir nuevos productos al mercado Importante beneficio tributario derivado de Ampliación de los canales de distribución que la exención del pago de impuestos en los permitan el desarrollo del plan estratégico y ingresos por cartera de Vivienda de Interés contribuyan a mejorar la eficiencia de la red Social (VIS) y de la tenencia de títulos comercial. hipotecarios (TIP´s). Fuente: (Pinto Tabini, 2012) Comportamiento del Sector El sector financiero en el año 2012 tuvo un resultado muy positivo pero la economía nacional no presento la misma dinámica, puesto que estuvo en niveles de sobreendeudamiento en los hogares y condujo al deterioro en la cartera de consumo, en el cual el banco de la republica interfiere en la economía por medio de una política monetaria construccionista para disminuir la propensión del consumo , es así como el banco de la república estabiliza la inflación permitiendo disminuir los precios del consumidor. Por medio de la crisis internacional, el deterioro de la deuda pública europea, la recuperación de largo plazo de entidades como el Banco Mundial y FMI, la economía Colombiana registro una desaceleración en las actividades económicas, por lo tanto la banca opto por ser un mercado competitivo por medio a tasas de colocación y abarcar nichos de mercado que tradicionalmente no eran atendidos, por lo tanto las entidades financieras han regulado las políticas de protección de cartera con el fin de tener provisiones de provisión de cartera en una alta calidad. El Banco Caja Social es una entidad bancaria que presta sus servicios a los mercados populares, trabajando al progreso de las personas naturales, microempresarios, pequeñas y medianas empresas, por medio del desarrollo de sus actividades contribuyen al desarrollo social del país. Situación de Banco Caja Social 2012. Según (Pinto Tabini, 2012)“...Los ingresos por intereses ascendieron a $427.506 millones para junio de 2012 con una variación interanual de 26.9% frente a lo revelado en el primer semestre del 2011, dinámica inferior a lo mostrado por el sector bancario (35%) y grupo comparable13 (31.3%), destacándose el incremento de los ingresos por la cartera vivienda (+42.9%) y tarjeta

de crédito (+40.8%).Se resalta que los ingresos presentan una adecuada diversificación, en donde la cartera consumo representa el 31% del total de ingresos por intereses, seguido por vivienda (27.3%),comercial (20.2%) y microcrédito (12.7%)”. Figura 1.3: Ingresos por Intereses. Fuente: Superintendencia Financiera de Colombia. Cálculos: Value and Risk Rating S.A. Por medio de estos resultados se refleja una evolución positiva y moderada de los ingresos por intereses. El banco ha trabajado en las mejoras de los procesos de cada área y el seguimiento de cartera, han enfocado sus esfuerzos a perfiles de riesgo con menores niveles de riesgo en cada una de las líneas de negocio, por medio de esfuerzos en estrategias comerciales y la profundización de clientes incluyendo los productos cruzados en los cuales generan mayor rentabilidad para el banco. Figura 14: Gastos por intereses.

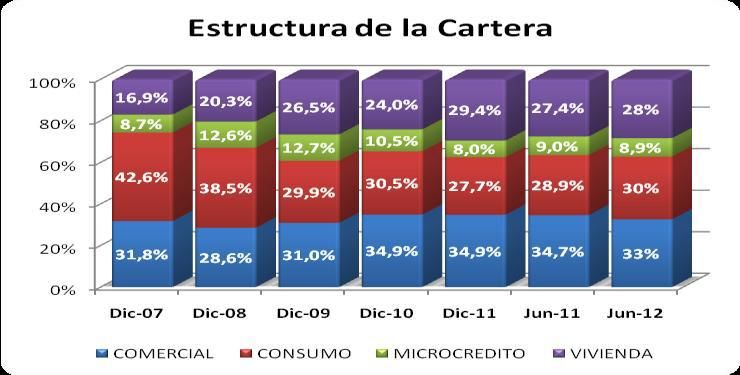

Fuente: Superintendencia Financiera de Colombia. Cálculos: Value and Risk Rating S.A. Según (Pinto Tabini, 2012) “… los gastos por intereses crecen en mayor proporción que los ingresos, ubicándose en $126.084 millones para junio de 2012, lo que resulta 79.3% mayor que en el mismo mes del 2011, superior al sector (+60.7%) como a su grupo comparable (+64.3%), principalmente por el incremento de porción de intereses pagados por concepto de CDT, que se constituye como el principal rubro del agregado de los gastos del pasivo, además del incremento notable de los intereses pagados por cuentas de ahorro (+109.1%), como resultado del importante crecimiento en dicha fuente de fondeo especialmente a partir del segundo semestre de 2011.” El banco necesita disminuir los gastos con el fin de que aumente la utilidad por consiguiente se requiere incrementar estrategias comerciales en los diferentes productos para fortalecer la estabilidad de las colocaciones, aumentando los ingresos y fortalecimiento líneas como microcrédito, el modelo comercial Pyme, manejando estrategias diferenciadoras y ventajas competitivas frente a sus competidores. Las provisiones netas comparadas con el año inmediatamente anterior han tenido y buena recuperación gracias al mejoramiento de procesos de cobranza, seguimiento de cartera y nuevos modelos de implementación tecnológica para nuevos modelos como lo resalta la calificadora según (Pinto Tabini, 2012) ”Se destaca el saldo recuperado de cartera asciende a $ 925.913 millones, variación del 5.6% para junio 2012”. Esto fue posible ya que el banco desarrollo estrategias por medio de la información recopilada en varios años sobre sus clientes y los clasifico por perfil del clientes esto hizo que el proceso se optimizara y fuera eficiente”La cartera bruta asciende para junio de 2012 a $6.18 billones con un incremento de 22.5% frente al primer semestre del 2011, dinámica superior al sector (17.7%) y su grupo comparable (17.8%)”. (Pinto Tabini, 2012) Para tener este mejoramiento el banco desarrollo estrategias comerciales de venta cruzada con el fin de incrementar los saldos de cartera. La composición de la cartera de banco Caja Social se diversifican en 4 modalidades de crédito (Comercial, Microcrédito, consumo y vivienda). Lo que permite tener un riesgo controlados en diversos sectores de la economía. Figura 1.5.Estructura de la cartera. Fuente: Superintendencia Financiera de Colombia. Cálculos: Value and Risk Rating S.A.

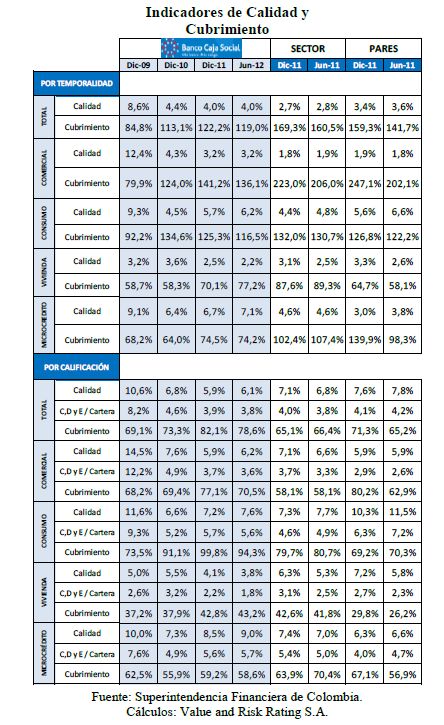

En el 2012 el banco ha podido mejorar las dinámicas de crecimiento en algunas líneas de negocio, por lo menos en la línea microcrédito a tenido un mejor dinamismo en la mejora de los deterioros de cartera que se encontraba en el año inmediatamente anterior, a si mismo se refleja como producto líder la línea de crédito hipotecario con un excelente dinamismo en el 2012.El crecimiento de cartera vencida desmejora frente al año anterior en el cual se debe mejorar las estrategias que se han venido manejando con el fin de recuperar y mejorar este indicador. Figura 1.6: Indicadores de Calidad y Cubrimiento. Por medio de las líneas de negocio se analizaran el comportamiento que ha tenido cada una de ellas durante el periodo comprendido 2011-2012.

Cartera Hipotecaria: Este es uno de los objetivos misionales en el cual se ha desarrollado modelos de atención dirigidos a muchos de mercado como los sectores populares siendo más importante la VIS, por medio de la fuerza comercial, mediante asesores externos y la red de oficinas siendo esta una de las líneas más fuertes que ha tenido el banco con crecimiento sostenibles y sólidos indicadores de calidad.” El indicador por riesgo se ubica en 3.8%, con una variación interanual de 1%, dado que para junio del 2011 se encontraba en niveles de 4.8%, reflejando fortalezas frente al sector (5.3%) y pares (5.87%), dinámica que se mantiene para la temporalidad situándose por debajo de la media de los bancos (2.5%) y el grupo comprable (2.6%)”. (Pinto Tabini, 2012) La mejora de la cartera que ha tenido el banco en el 2012 ha sido por medio de esta línea de crédito por el incremento de colocación de este producto, ha permitido disminuir las provisiones. Cartera de consumo: Los indicadores de calidad de esta modalidad son consistentes y estables durante el 2012, “el índice de calidad por riesgo se ubica en 7.6%, nivel inferior a lo registrado en el sector (7.7%) y el grupo par (11.5%)” (Pinto Tabini, 2012). Sin embargo a compararlo con las tendencias macroeconómicas esta modalidad de cartera esta en deterioro. “.. …durante lo que lleva corrido del año 2012 al ubicarse en 6.2% frente al 5.7% de diciembre de 2011, inferior a lo registrado en el grupo comprable (6.6%), pero con diferencias contra los bancos (4.8%), mientras que el indicador CDE sobre la cartera bruta (5.6%) mejora interanualmente en 31 puntos básicos ubicándose por encima de lo revelado en el sector y mejor en comparación con el grupo comparable” (Pinto Tabini, 2012). Aunque el banco no es tan fuerte en esta cartera la evolución que ha tenido en el proceso de bancarización ha sido bueno porque el Banco abre las puestas a todos los estratos económicos a nivel nacional teniendo como objetivo el desarrollo del país como lo dice la presidente de Asobancaria (Hoyos Jaramillo, 2013)”El Sector viene dando pasos de gran alcance en materia de educación financiera y responsabilidad social, aportes que aunque rara vez son reconocidos no deberían ser subestimados, pues son un pilar fundamental de las posibilidades de desarrollo del país”. La calificadora valora positivamente porque el banco a través de esta modalidad se concentra en segmentos populares en el cual hay un mayor riesgo y exposición de este indicador. Cartera comercial: La cartera comercial de Banco Caja Social se ha enfocado a la empresa medianas y está en la mayoría de los sectores de la economía y diversificada por actividad económica, lo que permite reducir riesgos de exposición ante posibles eventualidades que pueden sufrir la economía colombiana. Por su parte, el indicador de calidad por riesgo se ubica para junio de 2012 en niveles de 6.2%, lo que resulta similar a la dinámica del sector y su grupo comparable que alcanzan cifras de 6.6% y 5.9% respectivamente. No obstante el indicador de cartera CDE (3.6%) si bien se ha presentado una evolución frente a resultados anteriores, se evidencian oportunidades de mejora con base en lo revelado por el sector (3.3%) y pares (2.6%)... (Pinto Tabini, 2012)”. Se debe tener en cuenta que la calificadora espera un mayor avance en esta línea que contribuya de manera efectiva al mejoramiento global de los indicadores de calidad y con respecto a las otras entidades cuya modalidad de cartera es mejor ya que manejan créditos corporativos.

Cartera microcrédito. El detrimento que el banco tuvo históricamente en los años 2008 y 2009 de la cartera de microcrédito, el banco ha venido normalizando los indicadores de calidad en el cual se ha visto el esfuerzo.”...tendencia que se logró revertir eficazmente y con resultados concretos para el periodo en estudio alcanzando niveles de calidad por riesgo de 9% y con un crecimiento moderado en el volumen de las colocaciones bajo lineamientos y políticas conservadoras” (Pinto Tabini, 2012). Teniendo en cuenta el descenso que ha tenido esta modalidad de cartera el banco a través de lineamientos y políticas conservadoras ha tenido un crecimiento moderado con el fin de empezar a recuperar y ser eficientes frente a esta modalidad de crédito. La cartera de microcrédito es una de las más importantes para la inclusión financiera de sectores populares, este es uno de los objetivos de responsabilidad social del Banco Caja Social como lo explica la presidente ejecutiva de Asomicrofinanzas (Hoyos Jaramillo, 2013) “Promover la inclusión financiera para generar impacto social positivo en Colombia, a través de la participación activa en la definición de un marco coherente de política pública y la provisión de herramientas y servicios valiosos para las instituciones que ofrecen soluciones financieras a población vulnerable y de menores ingresos”. Siendo la cartera más vulnerable del banco, se ha desarrollado varios estrategias con el fin de orientar la prestación de servicios micro financieros dirigidos a las poblaciones vulnerables con ingresos menores buscando así la inclusión financiera con de superar la pobreza en el país colombiano. El Banco Caja Social desarrolla una estrategia de microfinanzas especializada a la asesoría y control de su cartera por medio de asesores que visitan diariamente a clientes microempresarios no solo a para otorgarle prestamos sino también para orientar y asesorar que le puede convenir al microempresario dándole a conocer la importancia de su organización en las finanzas. Administración de riesgo. El Banco Caja Social tiene como prioridad tener políticas de inversión conservadoras, se ven reflejadas en las inversiones liquidas como por ejemplo los TES siendo el 96 % del portafolio de inversión. El Banco se caracteriza por tener las mejores prácticas de gobierno corporativo siendo esta una conducta propia de sus objetivos misionales con el fin de que sus trabajadores tengan un sentido de pertenecía y responsabilidad teniendo actualmente altos estándares de calidad a sus funcionarios. El banco cumple con la reglamentación vigente para la administración y gestión de riesgos que tiene que ver con el negocio de intermediación puesto que cuenta con una buena infraestructura tecnológica, capital humano capacitado y lineamientos definidos por medio de manuales internos. El banco en el periodo de 2012 atraviesa un proceso de cambio tecnológico, medidas de riesgo tomadas con el fin de mejorar realizado inversiones de software con el fin de mejorar los servicios y los procesos de crédito con el fin de alcanzar o sobresalir la eficiencia con respecto a otros bancos. El Banco Caja Social evalúa todo el tiempo la rentabilidad con el fin de identificar la eficiencia de sus servicios como por ejemplo el otorgar créditos a personas naturales y jurídicas y la prestación de otros servicios teniendo en cuenta a si mismo los riesgos inherentes de su actividad.

Regulación Financiera. La supervisión y regulación financiera para el banco es importante porque promueve en el sector financiero una mejor competitividad teniendo políticas y normas equilibradas bajo la responsabilidad social. La regulación financiera genera una mejor estabilidad en el sector porque todas las entidades bancarias trabajan sinérgicamente con el fin de lograr sus objetivos propuestos siguiendo las normas y políticas impuestas por las entidades de regulación. Como no lo explica (Trettenero Castro, 2013) “El constante seguimiento de las tendencias del mercado y el cubrimiento de un cuerpo unificado de normas, es un activo para generar una mayor estabilidad financiera en la región”. El Banco Caja Social reconoce la importancia de una vigilancia estatal adecuada con el fin de prestar sus servicios; ha trabajado en la implementación de políticas públicas que promueven el acceso a los servicios financieros a toda la población y de igual manera incorpora programas como corresponsales no bancarios y estrategias tecnológicas con el fin de aportarle a la población mayor acceso a manejar el portafolio bancario. La regulación y supervisión bancaria también tiene un papel importante para la protección de los ahorros de la población con el fin de prevenir desfalcos futuros esto se habla en el libro Desencadenar el Crédito (Bank, 01/2005). “Establecer normas prudenciales bien definidas y velar por su aplicación garantiza que la asunción de riesgos sea limitada o, al menos, que los riesgos se encuentre adecuadamente cubiertos, de la manera que se reduzca la probabilidad de crisis sistémicas”. Por lo anterior expuesto para el banco es de vital importancia la calificación anual que le otorga la Sociedad calificadora de valores puesto que por medio de ella pueden observar las debilidades y fortalezas que tiene el banco frente a sus competidores y generar propuestas de trabajo en cada una de sus áreas con el fin de generar estrategias que faciliten la productividad y la eficiencia de sur servicios y productos. METODOLOGIA. Se desarrolla en el estudio del caso la metodología cuantitativa puesto que se centra en información verbal obtenida por datos de información financiera y estadística conseguida a través de la entidad financiera y sus entidades de control. (Yin, 1989) “… Además, en el método de estudio de caso, los datos pueden ser obtenidos desde una variedad de fuentes, tanto cualitativas como cuantitativas…¨ Se realizaron entrevistas a gerente financiero de Banco Caja Social con el fin de darnos a conocer el estado financiero del banco y como opera las áreas en relación con otras, teniendo en cuenta los objetivos misionales que los directivos del banco desarrollan dependiendo al análisis económico y financiero del sector. Por medio de la información de la pagina Web superfinanciera.gov.co, Asobancaria, Afic, Asomicrofinanzas, Colcob, ser analiza los datos obtenidos y los datos que nos proporciona la calificadora de valores como indicadores de eficiencia, calidad, cubrimiento…etc. Con el fin de analizar durante el periodo 2011-2012 el desarrollo de su actividad financiera, sus fortalezas y debilidades que tiene y cuál es la calificación otorgada por la calificadora, tratar de evaluar y determinar estrategias de gestión para mejorar y establecer una mejor calificaciones en los siguientes años. Por medio de la información se analizan documentos como las normas y procedimientos que actualmente el banco opera con respecto al gobierno corporativo.

CONCLUSIONES. Análisis de las debilidades y fortalezas del Banco Caja Social. Analizar las debilidades y fortalezas que puede tener el banco en periodo estudiado con el fin de desarrollar estrategias para una mejora continua y obtener una mejor posición competitiva e incrementar la calificación de riesgo con en el mercado Colombiano. Por medio de la información recopilada de la Sociedad Calificadora de Valores Value and Risk Rating S.A , la información recopilada por la entidad financiera como las normas y procedimientos desarrolladas actualmente, la información de la revista ciclo de riesgo donde visualizamos la opinión de los presidentes de la Asobancaria y Asomicrofinanzas teniendo una visión sectorial del ciclo de crédito y la cobranza en Colombia y el conocimiento propio como funcionaria de la entidad se selecciono los elementos fundamentales para poder analizar cuales factores del Banco Caja Social que pueden presentar vulnerabilidad, después de esto se analiza dichos factores teniendo en cuenta las consecuencias favorables o desfavorables que puede tener. Los factores elegidos son: Calidad del Servicio al cliente, tecnología, Índices de eficiencia operacional, Gestión de riesgo crediticio, diversificación de portafolio, conocimiento del mercado, Recurso humano, eficiencia comercial y profundización de clientes. Con los factores elegidos se evaluaron las consecuencias y las probabilidades de ocurrencia de cada uno donde se califico el impacto con una escala de cero a diez en donde el cero es la ausencia de impacto en banco y diez expresa el impacto. Definiciones de los factores. Calidad del servicio al cliente: Es el conjunto de actividades que se realizan con el fin de ofrecer al cliente el producto o servicio que pueda satisfacer sus necesidades. Para el banco es de vital importancia tener un buen servicio como lo expresan en su página principal: (Social, Banco Caja Social, 2011) “Nuestros clientes son nuestra razón de SER; por eso estamos comprometidos con la prestación de un buen servicio con amabilidad, entusiasmo y eficiencia; con todo nuestro SER”. El servicio que presta el banco no es solamente personalizado sino también por el chat y los medios electrónicos utilizado así herramientas de tecnología en el cual satisfacen al cliente por su agilidad y tranquilidad haciendo sus transacciones desde cualquier lugar sin desplazarse a la oficina. Tecnología: (Sempere, 2006) “La conjunción del conocimiento humano, los procesos o métodos de producción, o las características funcionales de un producto que lo hacen más idóneo para el fin con el que fue concebido”. Unos de los factores importantes para el desarrollo de los objetivos misionales de la entidad teniendo así una visión prospectiva financiera. Eficiencia operacional: (Restrepo Puerta, 2004) “Es un componente de la competitividad,… Los estilos de gestión integrales y singulares, fruto de la innovación de todo ámbito, permite la entrega de bienes servicios en condiciones competitivas, es decir, con calidad intrínseca, tiempo de respuesta, precio y servicio de acuerdo con las necesidades del consumidor”. El banco al tener costos bajos y calidad superior en todos los ámbitos que en estos confiere como el servicio recibido y la satisfacción de las necesidades. Gestión de riesgo.

(Social, Fundacion Social, 2013)”El riesgo es toda circunstancia que puede afectar el logro de los objetivos de la organización y por lo tanto la creación del valor de la entidad. Los tipos de riesgos son: riesgo de crédito, riesgo de mercado, riesgo de liquidez, riesgo de lavado de activos y financiación de terrorismo, riesgo Operativo”. La ejecución de actividades de los procesos puede llevan a las entidades a exponerse en diferentes riesgos ya mencionados en los cuales en el banco tiene medidas como: modelo de control para cada uno de los procedimientos, las capacitaciones en distintos temas relacionados, pólizas de seguros, los planes de emergencia, de contingencia y continuidad del negocio. Diversificación de portafolio. Es el proceso por medio del cual el banco desarrollo nuevos productos con el fin de otorgarles más productos a los clientes que actualmente tiene y ofrecer vario productos y servicios financieros a diferentes nicho.s de mercado En Banco tiene actualmente un portafolio diversificado según a las necesidades del los clientes en los cuales cada día los gerentes de producto trabaja para innovar y desarrollar nuevos productos que puedan conquistar más clientes. Conocimiento del mercado. El conocimiento del mercado es toda la información que puede tener con respecto a los competidores, normas y reglas que regulan el prestar un servicio o producto. (Mosquera Echeverry, Erika Eliana;, 2007)“El conocimiento del mercado como una brújula para la innovación, y así podemos hacer cambios con más confianza, porqué no estamos obedeciendo a lo que una persona o una organización cree que se debe hacer, si no a lo que prefiere quienes nos van a comprar.” Recurso humano. El recurso humano es lo más importante para la compañía ya que por medio de sus habilidades y competencias se ve reflejado en el producto o servicio para sus clientes. (Bello Pérez, 2001).”Se refiere a las personas que integran una organización y que pueden estar clasificadas en: directo, indirecto, jefes de grupo, área, equipo y sección, servicio, mantenimiento, administrativo, directivo, posición fija, desplazable, niveles de producción”. El Banco siempre tendrá como prioridad mejorar la productividad, competitividad y alta eficiencia, mientras los colaboradores del banco desean un proceso de crecimiento a nivel laboral. Eficiencia comercial. Ser eficientes comercialmente es establecer las metas de productividad por cada producto con el fin de cumplirlas a cabalidad teniendo en cuenta la satisfacción del cliente, un amplio enfoque nos da la empresa Cumbria en donde explica: (Cumbria, 2014) “Los mercados son cada vez más alambicados y competitivos, por lo que uno de los pilares sobre los que se basa el aumento del rendimiento de la actividad es el correcto conocimiento de los clientes con los que operamos, con el fin de ofrecerles un producto adecuado y conseguir así la mejora de la productividad. La orientación al cliente se convierte así en un elemento clave en las organizaciones, que deberán aunar sus esfuerzos operativos y tecnológicos en aras del desarrollo eficiente de las estrategias comerciales”. Profundización de clientes.

La profundización de clientes según (Mejia C, 2010) ”Cuando un cliente ha sido vinculado, las acciones siguientes se refiere a la profundización para lograr, paulatinamente, que el cliente tome más productos de del portafolio disponible de productos y servicios diseñado para el respectivo mercado objetivo”.

Figura 3.0: Análisis de Vulnerabilidad.

IMPACTO DE CAPACIDAD GRADO DE

LA PROBABILIDAD DE VULNERAB

FACTORES AMENAZA CONSECUENCIA

AMENAZA DE OCURRENCIA REACCION ILIDAD (0-

(0-10) (0-10) 10)

Altos índices de clientes

Disminución de clientes, perdida de participación del

Calidad del insatisfechos, se presentan

mercado. Diminución de rentabilidad, aumento de 9,8 9 7 II

servicio al cliente cuando hay gran cantidad de

costos operativos.

quejas y reclamos.

Perdida de información,

Pérdida de clientes, de marca y de rentabilidad.

recursos de clientes y

Sistema de Información obsoleta ya que no puede

Tecnología: disminución de clientes si no 7 4,5 9,5 I

reaccionar frente a cambios de innovación y de riesgo

hay una alta tecnología que

operativo.

satisfaga al cliente.

Se incrementan los costos ya no

una buena calidad de servicio ni

Eficiencia Pérdida de competitividad, se disminuye los números

de producto por lo tanto no 8 7 6 I

operacional: de clientes que tiene el banco.

satisfacen las necesidades de los

clientes.

Gestión de

Perdida reputacional del Banco. Perdida de dinero y de clientes. 9 9 8,5 II

riesgo.

Diversificación No satisface las necesidades de Insatisfacción de clientes, deserción de clientes y

9 6 8,5 II

de portafolio. los clientes. pérdida de dinero.

No ser competitivo, disminución en su productividad

Conocimiento Perdida de participación de

comercial tanto en los productos de capitación y 6,5 3 7,5 I

del mercado. mercado.

colocación.

Recurso Alto índice de rotación de El recurso humano no tiene la capacidad de trabajar

9 6 4,5 III

humano. personal. Falta de capacitación con niveles de eficiencia.

Disminución de productividad

Eficiencia Disminución de canales de distribución que permita el

en la venta de productos y 6,5 4 6 I

comercial. desarrollo del plan estratégico.

servicios.

Profundización Disminución de ventas de Insatisfacción de clientes, deserción de clientes y

7,5 6 6 II

de clientes. productos y servicios. pérdida de dinero.Figura 3.1: Diagrama de vulnerabilidad.

10

Tecnología

9

Diversificación de

portafolio. Gestion de Riesgo.

8 Conocimiento del

Mercado.

7 Servicio al cliente

Profundización de

6 Eficiencia Comercial.

clientes

Eficiencia O.

5

Recurso Humano

4

3

2

1

0 CAPACIDAD DE REACCION (0-10)

0 2 4 6 8 10

Fuente: Hecho por la autora.

Los resultados de análisis de la valoración de impacto se pueden apreciar que en el banco presentan

unos factores que se presentan como indefensos que son:

- Conocimiento del mercado: se requiere tomar decisiones inmediatas con el fin de

fortalecerse más este aspecto ya que por medio del conocimiento del mercado el banco

puede ser más competitivo, como por ejemplo dale a conocer a sus clientes tasas de interés

más competitivas para que incrementes su participación de mercado a nivel nacional.

- Tecnología: se requiere tomar decisiones inmediatas con el fin de fortalecerse más este

aspecto ya que por medio de este pueden disminuir los costos operacionales y así dar

mejores alternativas de agilidad, en las aprobaciones de productos.

- Eficiencia Comercial: Por medio del a eficiencia comercial se haber sinergia con los dos

anteriores con el fin de preséntale al cliente ofertar irresistibles y de gran satisfacción.

Los que se presentan en peligro como Diversificación de portafolio, gestión de riesgo, servicio al

cliente, Profundización de clientes y eficiencia operacional tiene la capacidad de reaccionar al

mercado actual por lo tanto deben emprender acciones en el cual sigan mejorando su capacidad de

reacción.

Solamente tenemos un factor en el cuadrante “preparada”, es el recurso humano donde revela las

amenazas moderadas y la empresa tiene muy poco por hacer pero siempre se deben preparar para

reaccionar porque siempre procesos están en constante cambio.CONCLUSIONES ADICIONALES. Las entidades financieras han tenido un cambio drástico en los últimos cinco años, haciendo que hoy en día los clientes sean más exigentes al servicio y la satisfacción que estos le ofrece mediante los altos estándares de tecnología e innovaciones como por ejemplo la red de banca móvil, las facilidades de pagas lo servicios públicos en diferentes canales de servicio. El Banco Caja Social se debe mantener en una amplia oferta de productos y servicios que le permita seguir buscando diversos segmentos de mercado teniendo en cuenta la diversificación de productos que actualmente maneja el mercado con el fin de tener un alto grado de posicionamiento y recordación a nivel nacional. Seguir manteniendo una sólida administración y gestión de riesgo con el fin de darlos a conocer a todos los funcionarios del banco para que siempre estén alerta de lo que esta expuestos y poder darle una buena continuidad del negocio. Mantener un modelo de cobro con altos estándares de especialización con el fin de dosificar responsabilidades y funciones a fin de minimizar los errores operáticos. Optimizar la gestión de gastos operacionales con el fin de alcanzar mejores indicadores de eficiencia. Mantener las tecnologías de informática y de comunicación renovando al interior de la organización con el fin de mejorar factores de calidad y eficiencia en todas las áreas del banco. Seguir ampliando los canales de distribución que permitan el desarrollo del plan estratégico con el fin de mejorar la productividad y metas propuestas durante los periodos establecidos. Desarrollar estrategias en el cual se modernice el conocimiento del mercado teniendo un enfoque de las cinco fuerzas competitivas del mercado explicado por Michael E. Porter en los cuales son competencias entre los competidores, los clientes, productos sustitutos, entre proveedores y entre posibles entidades entrantes.

BIBLIOGRAFÍA Bank, I. A. (01/2005). Desencadenar el credito: Cómo ampliar y Estabilizar la Banca: Informe del progreso Económio y social en America latina. Inter- American Development Bank. Bello Pérez, C. (2001). Manual de Produccion Aplicado a las PYIME. En C. Bello Pérez, Distribucion en Planta (pág. 144). Bogota.: Ecoe Ediciones. Cuellar, M. M. (2013). Una Vision Sectorial del Ciclo y la Cobranza. Bogotá.: Atrium Publicidad. Cumbria. (2014). Cumbria. Recuperado el 20 de 04 de 2014, de http://www.cumbria- fsc.com/eficiencia_comercial.jsp Hoyos Jaramillo, M. C. (2013). Una Vision Sectorial del Ciclo del Credito y la Cobranza. Bogotá.: Atrium Publicidad. Mejia C, C. (2010). Planning Consultores Gerenciales. Recuperado el 20 de 04 de 2014, de Planning Consultores Gerenciales: http://www.planning.com.co/bd/archivos/Julio2010.pdf Mosquera Echeverry, Erika Eliana;. (2007). Conocimiento del Mercado. En E. E. Mosquera Echeverry, Conocimiento del Mercado (pág. 14). Bogota: Centro Internacional de Agruicultura Tropical (CIAT). Pinto Tabini, J. A. (2012). Revision Anual Banco Caja Social. Bogota: Value and Risk Rating S:A. Restrepo Puerta, L. F. (2004). Eleve su Eficiencia Operacional hasta lograr estándares mundiales,. En L. F. Restrepo Puerta, Interpretando a Porter (pág. 20). Bogota: Centro Editoral Universidad del Rosario. Sempere, C. M. (2006). Tecnología de la Defensa.Analisis de la situación Española. En C. M. Sempere, Tecnología de la Defensa.Analisis de la situación Española. (pág. 22). Madrid: Instituto Universitario " General Gutierrez Mellado". Social, B. C. (2011). Banco Caja Social. Recuperado el 20 de Abril de 2014, de https://www.bancocajasocial.com/hblemos-de-servicio-al-cliente Social, B. C. (2013). Fundacion Social. Recuperado el 20 de 04 de 2014, de Fundacion Social: https://capacitacionenlinea.fundacion- social.com.co/delfos/frameSalonCat.faces?cuCurso=1139&idAprendizaje=3780&modo=1 Trettenero Castro, G. (2013). El sector Bancario Latinoamericano: Buenos Habitos en la Region. Bogotá.: Atrium Publicidad. Yin, C. (1989). En Martinez (pág. 167). Bogotá.

También puede leer