Normativa Tema 4 KYC Know Your Customer

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Normativa

Tema 4

KYC Know Your Customer

2019

NORMATIVA Tema 4. KYC Know Your Customer

ÍNDICE

KYC KNOW YOUR CUSTOMER ..............................................................................3

¿QUÉ ES EL KYC? ..................................................................................................... 3

¿PARA QUÉ HACEMOS EL KYC? ............................................................................ 3

¿CÓMO HACEMOS EL KYC? .................................................................................. 4

COHERENCIA ENTRE KYC Y LA OPERATIVA........................................................13

LA IMPOTANCIA DE LA COHERENCIA ................................................................. 13

Y DESPUÉS DE OBTENER EL KYC…, ¿QUÉ? .........................................................17

ACTUALIZACIÓN DEL KYC .................................................................................... 17

¿CÓMO EXPLICARNOS EL KYC A NUESTROS CLIENTES? ...................................18

¿QUÉ BENEFICIOS TE OFRECE EL KYC? ..............................................................20

Tea Cegos, S.A. 2019 2

NORMATIVA Tema 4. KYC Know Your Customer

KYC KNOW YOUR CUSTOMER

¿QUÉ ES EL KYC?

KYC es el acrónimo de Know Your Customer ("Conoce a Tu Cliente").

Se trata de una autodedaración del cliente a CaixaBank acerca de cinco

aspectos:

Datos identificativos.

Actividad económica o profesional.

Propósito de la relación comercial con CaixaBank.

Operativa prevista en CaixaBank.

Otra información relevante.

Es por ello que, en el momento del alta, el sistema (TF7) te mostrará un cuestionario

que debes cumplimentar junto con el cliente y que este debe firmar.

Todos los clientes de CaixaBank (nuevos y preexistentes) deben tener

cumplimentado el KYC.

¿PARA QUÉ HACEMOS EL KYC?

CONOCER A NUESTROS CLIENTES

El KYC presenta la información básica para conocer a cada cliente.

Esta información nos permite valorar la coherencia entre aquello que el cliente

declara y la operativa que efectúa o efectuará con nosotros.

La coherencia es el pilar básico para prevenir el delito de blanqueo de capitales y

de financiación del terrorismo de acuerdo con la Ley 10/2010, de prevención del

blanqueo de capitales y de la financiación del terrorismo.

El incumplimiento de la Ley 10/2010 implica importantes sanciones económicas y un

enorme impacto sobre el riesgo reputacional de CaixaBank.

CLASIFICAR A NUESTROS CLIENTES

La información del KYC permite asignar a cada cliente un grado de riesgo en

materia de blanqueo de capitales.

Ten en cuenta que la clasificación de riesgo permite aplicar distintas medidas

preventivas. Cuanto mayor sea el riesgo del cliente, mayor será la exigencia

preventiva.

Tea Cegos, S.A. 2019 3

NORMATIVA Tema 4. KYC Know Your Customer

¿CÓMO HACEMOS EL KYC?

Hay 3 pasos fundamentales.

¡IMPORTANTE! Para establecer y mantener relaciones de negocio con cada uno de

nuestros clientes es IMPRESCINDIBLE la correcta cumplimentación del KYC, la firma

del cliente y la incorporación de la documentación (solo en los casos en que

procede).

PASO 1: CUMPLIMENTAR EL KYC

A través del KYC conocerás, paso a paso, al cliente presentado en el ejemplo.

Datos identificativos

Actividad económica

Propósito de la relación de negocio

Tipo de operativa

Otra información relevante.

Datos identificativos

1. Identificar formalmente al cliente, bien sea persona

física o persona jurídica, a través de documentos de

identificación fehacientes. En el caso de personas

jurídicas, es necesaria la identificación del titular real.

Es importante validar el documento utilizando la

lámpara ultravioleta. Ten en cuenta que, en todo

caso, la documentación debe estar vigente en el

momento del alta del cliente.

2. Incluir otros datos identificativos.

3. Digitalizar y adjuntar copia de la documentación

identificativa.

Tea Cegos, S.A. 2019 4

NORMATIVA Tema 4. KYC Know Your Customer

Documentos fehacientes para PERSONA FÍSICA

Cliente persona FÍSICA española:

DNI (Documento Nacional de Identidad).

Cliente persona FÍSICA extranjera:

Tarjeta de residencia.

Tarjeta de identidad de extranjero.

Pasaporte.

Documento, carta o tarjeta oficial de identidad del personal expedido por las

autoridades de origen (válido para ciudadanos de la Unión Europea o del

Espacio Económico Europeo).

Documento de identidad expedido por el Ministerio de Asuntos Exteriores y de

Cooperación (válido para personal de las representaciones diplomáticas y

consulares de terceros países en España).

¡Recuerda! La documentación identificativa recogida siempre debe incorporar

fotografía. Sino la incorpora, es necesario solicitar el documento identificativo del

país origen en el que sí se muestre dicha fotografía.

Documentos fehacientes para PERSONA JURÍDICA

Cliente persona JURÍDICA:

Documentos públicos que acrediten su existencia y contengan su

denominación social, forma Jurídica, domicilio, la identidad de sus

administradores, estatutos y número de identificación fiscal (escritura de

constitución).

Certificación del Registro Mercantil provincial, aportada por el cliente u

obtenida mediante consulta telemática.

Para la identificación del titular real, es suficiente con la información que el

sistema solicita.

Se entiende por titular real de una persona jurídica:

Persona/s física/s que, en último término, posean o controlen más de 25% del

capital o de los derechos de voto, o ejerzan el control a través de otros medios.

Cuando no exista persona física que reúna los requisitos anteriores (es decir, que

ninguna persona física tenga más del 25% o ejerza el control), se considera que

ejerce el control el administrador o administradores (miembros del consejo de

administración o administrador único).

Tea Cegos, S.A. 2019 5

NORMATIVA Tema 4. KYC Know Your Customer

Otros datos identificativos

Otros datos identificativos son:

Datos de nacimiento.

Datos del domicilio postal.

Datos del domicilio fiscal.

Datos de contacto.

¡CUIDADO! Un documento mal escaneado NO es válido.

Siempre es necesario validar el documento utilizando la lámpara Ultravioleta.

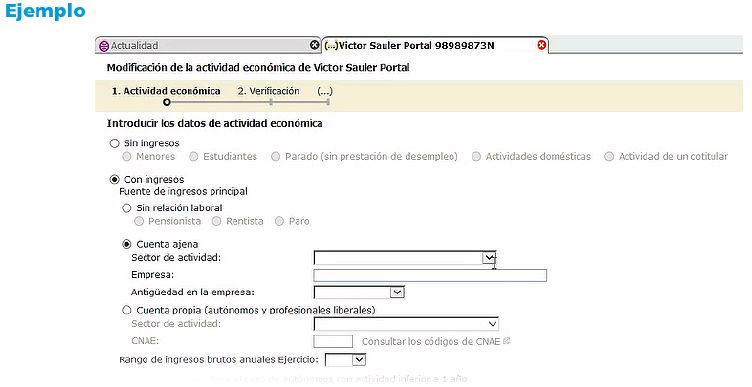

Actividad económica

Dentro del KYC verás que, para la actividad

económica del cliente, se contemplan dos

categorías principales:

SlN ingresos: dentro de esta categoría debes

especificar la situación concreta

(estudiante,menores, etc.)

CON ingresos: dentro de esta categoría se

incluyen dos grandes grupos:

- Cuenta propia.

- Cuenta ajena.

Tea Cegos, S.A. 2019 6

NORMATIVA Tema 4. KYC Know Your Customer Tea Cegos, S.A. 2019 7

NORMATIVA Tema 4. KYC Know Your Customer

Propósito de la relación de negocio

En el KYC también se solicita cumplimentar cuál es

el propósito del cliente a la hora de querer

establecer una relación comercial con CaixaBank.

En relación con el propósito del cliente, el sistema

contempla tres posibles categorías (a seleccionar

una):

Profesional

Particular

Inversión

Resulta especialmente importante determinar bien el propósito en el caso de

clientes por cuenta propia (con negocio o actividad profesional propia), es

decir, autónomos

Tipo de operativa

Finalmente, el KYC solicita cumplimentar la

operativa habitual prevista por parte del cliente.

Se contemplan cuatro categorías (con posibilidad

de seleccionar más de una):

Efectivo.

Transferencias propias o de terceros.

Cheques.

Otros.

Otra información relevante

¡Ahora ya conoces al cliente!

NO TE OLVIDES DE LA FIRMA DEL CLIENTE

Tea Cegos, S.A. 2019 8

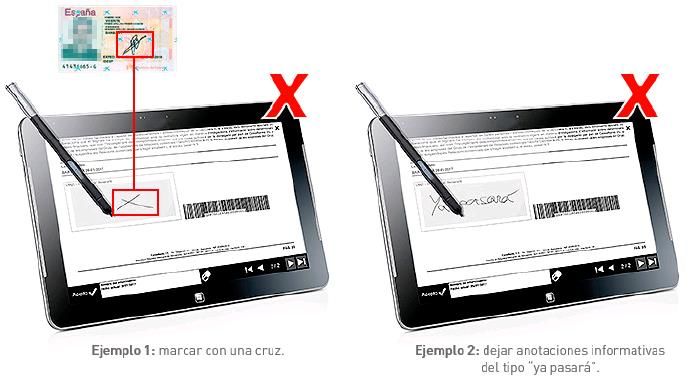

NORMATIVA Tema 4. KYC Know Your Customer PASO 2: RECOGER LA FIRMA DEL CLIENTE Una vez cumplimentado el KYC junto con el cliente, vamos a recoger su firma en el Smart PC. Recuerda que se trata de una autodeclaración y, por lo tanto, el cliente asume toda la información declarada en el KYC. ¡RECUERDA!, Sin la FIRMA del cliente, el KYC que hayas realizado… ¡NO será válido! ¡CUIDADO!, En ningún caso es aceptable que, en el espacio de firma, incorpores anotaciones no correspondientes a la firma auténtica del cliente. Tea Cegos, S.A. 2019 9

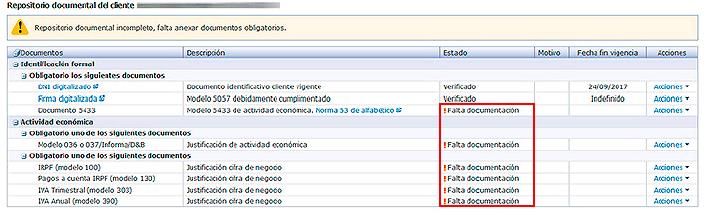

NORMATIVA Tema 4. KYC Know Your Customer PASO 3: ADJUNTAR LA DOCUMENTACIÓN Con carácter general (es decir, KYC genérico): NO se solicita ninguna documentación (excepto documentación identificativa) a las personas físicas. Con carácter general, la documentación solicitada para un cliente persona física autónomo es la siguiente: Acreditación de actividad económica mediante uno de los tres documentos siguientes: - Modelo 036. - Informe comercial (INFORMA, D&B). - Documentos similares. Acreditación de ingresos mediante uno de los documentos siguientes: - IRPF (modelo 100). - Pagos a cuenta del IRPF (modelo 1301. - IVA trimestral (modelo 303). - IVA anual (modelo 390). Tea Cegos, S.A. 2019 10

NORMATIVA Tema 4. KYC Know Your Customer

Con carácter general, la documentación solicitada para un cliente persona jurídica

es la siguiente:

Acreditación de actividad económica mediante uno de los tres documentos

siguientes:

- Modelo 036.

- Informe comercial (INFORMA, D&B).

- Documentos similares.

Acreditación de ingresos mediante uno de los documentos siguientes:

- Impuesto de sociedades (modelo 200).

- IVA trimestral (modelo 303).

- IVA anual (modelo 390).

- Cuentas anuales.

- Documentos similares.

Si no adjuntas la documentación solicitada.... ¡el KYC no será válido!

Asegúrate de que la documentación esté vigente.

Tea Cegos, S.A. 2019 11NORMATIVA Tema 4. KYC Know Your Customer

NIVEL DE RIESGO

Tras la cumplimentación del KYC, junto con el cliente, el sistema habrá asignado

automáticamente un nivel de riesgo en materia de blanqueo de capitales.

A más de un 80% de clientes le corresponde un KYC genérico.

KYC reforzado

Para aquellos clientes considerados con un riesgo superior al promedio, el sistema

muestra un KYC reforzado.

Algunos ejemplos relevantes de este tipo de clientes:

Personas con Responsabilidad Pública (PRP).

Personas que presenten posiciones globales (saldos a la vista+ valores+ fondos)

(con un saldo superior a 1 M de euros.

Personas con nacionalidad/residencia en jurisdicción de riesgo.

Persona física/persona jurídica en un sector de actividad de riesgo (por ejemplo,

actividades de cambio de moneda, ONG, actividades de juegos de azar y

apuestas, etc.).

Preguntas adicionales y documentación adicional

Cuando existe un KYC reforzado:

Preguntas adicionales:

- Patrimonio global.

- Origen del patrimonio por ejemplo, una herencia o una compraventa de

activos.

Tea Cegos, S.A. 2019 12NORMATIVA Tema 4. KYC Know Your Customer

Documentos adicionales sobre el patrimonio:

- En un KYC reforzado se solicita, además, el documento acreditativo sobre el

patrimonio. Por ejemplo: escritura de aceptación de una herencia, escritura

de compraventa de activos, etc.

COHERENCIA ENTRE KYC Y LA OPERATIVA

LA IMPORTANCIA DE LA COHERENCIA

El conjunto de la Información recogida en el KYC permite a CaixaBank un

conocimiento del perfil del cliente.

Toda la operativa del cliente, desde el momento de su alta, debe ser coherente

con el conocimiento que la entidad tenga de él a través del KYC.

Para valorar esta coherencia, CaixaBank dispone de sistemas de monitorización de

la operativa de cada cliente.

Ten en cuenta que la referencia básica es la información que tú has recogido,

junto con el cliente, a través del KYC.

Es fundamental realizar correctamente el KYC. ¡Tu papel es clave!

A continuación, puedes ver ejemplificadas situaciones con incoherencias entre la

información cumplimentada en el KYC y la operativa posterior.

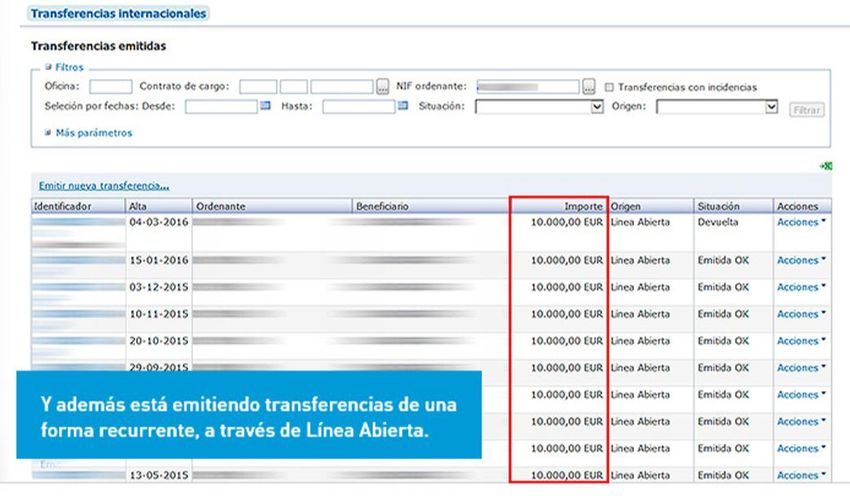

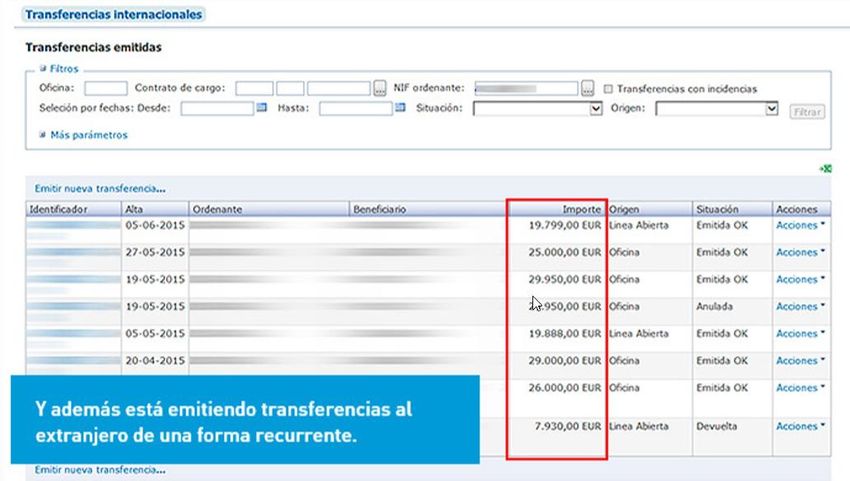

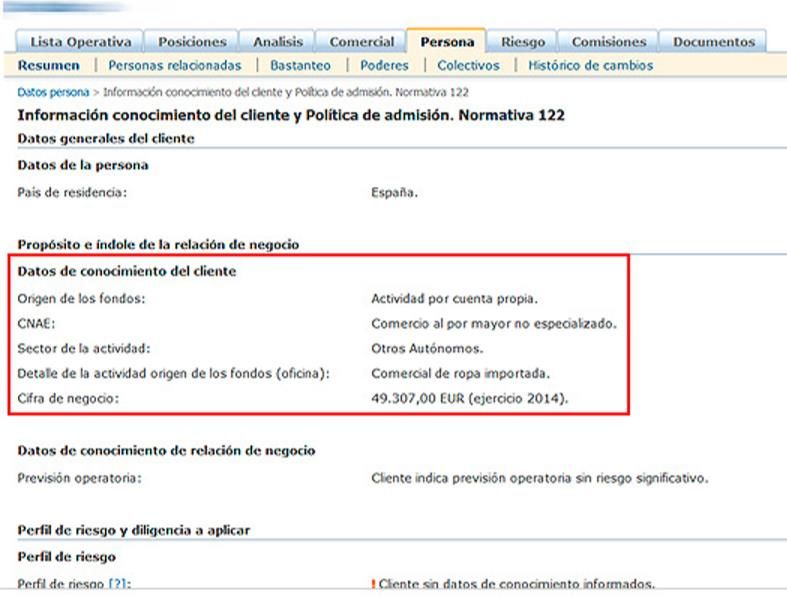

Tea Cegos, S.A. 2019 13NORMATIVA Tema 4. KYC Know Your Customer Ejemplo 1. Mateo Casas es uno de los clientes de tu oficina y en el momento de realizar el KYC declaró una cifra de negocios de 49.307 euros. Tea Cegos, S.A. 2019 14

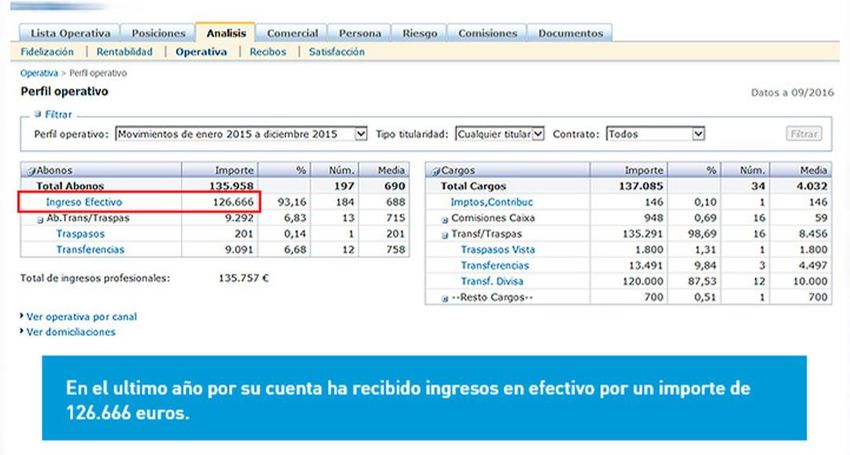

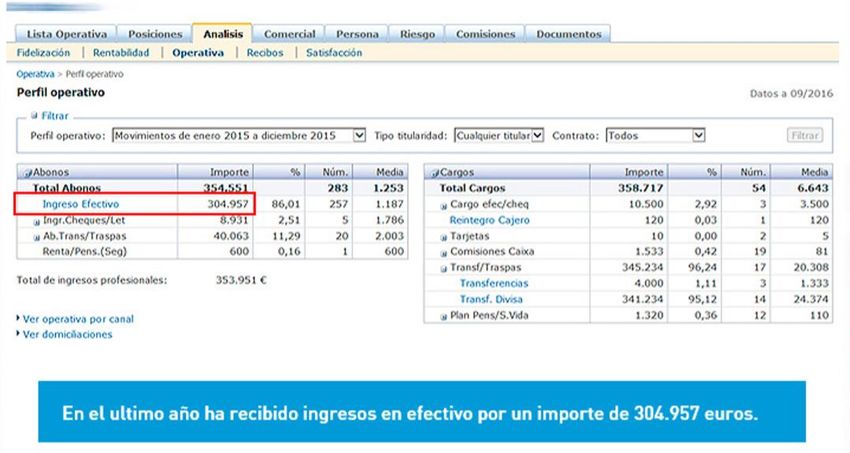

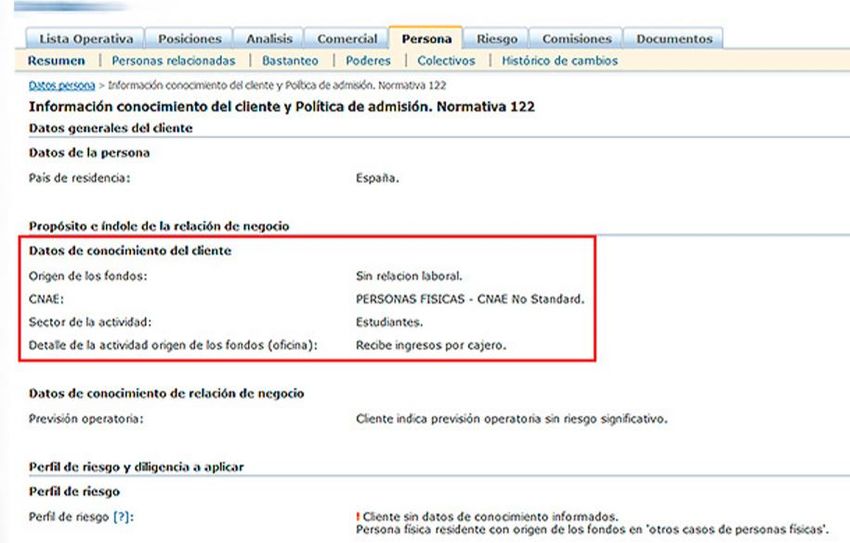

NORMATIVA Tema 4. KYC Know Your Customer Conclusión: La cifra de negocio indicada en el KYC no es coherente con la operativa posterior. Para detectar esta incoherencia, CaixaBank dispone de sistemas de monitorización de la operativa de cada cliente. Ten en cuenta que la referencia básica es la información que has recogido, junto con el cliente, a través del KYC. Ejemplo 2. Sonia Martín es una joven estudiante de 18 años que ha iniciado recientemente la licenciatura de Medicina. Es su primer año en la universidad y, de momento, sus padres están financiando su estancia en una conocida residencia estudiantil de la ciudad. A partir de los datos disponibles hasta el momento, se trata de una persona que no compagina sus estudios con ningún trabajo eventual. Tea Cegos, S.A. 2019 15

NORMATIVA Tema 4. KYC Know Your Customer Tea Cegos, S.A. 2019 16

NORMATIVA Tema 4. KYC Know Your Customer Conclusión: La actividad económica indicada en el KYC no es coherente con la operativa posterior. Para detectar esta incoherencia, CaixaBank dispone de sistemas de monitorización de la operativa de cada cliente. Ten en cuenta que la referencia básica es la información que has recogido, junto con el cliente, a través del KYC. Y DESPUÉS DE OBTENER EL KYC…, ¿QUÉ? ACTUALIZACIÓN DEL KYC Los datos del KYC deben estar actualizados durante todo el tiempo en que el cliente mantenga una relación de negocio con CaixaBank. En el caso de que conozcas cambios en la situación de alguno de nuestros clientes, debes actualizar el KYC, recoger nuevamente la firma del cliente y actualizar la documentación, en su caso. Tea Cegos, S.A. 2019 17

NORMATIVA Tema 4. KYC Know Your Customer

De forma periódica (1 año para riesgo alto, 3 años para riesgo medio y 5 años para

riesgo bajo), CaixaBank revisará la situación de cada cliente con el fin de poder

transmitir a la oficina la necesidad de actualizar la información y la posterior firma

de la autodeclaración.

¿CÓMO EXPLICAREMOS EL KYC A NUESTROS

CLIENTES?

Te ayudamos con 3 argumentos clave para explicar a nuestros clientes el porqué

del KYC:

Más protección. Trabajar con el rigor que nos exige la ley permite una mayor

protección de nuestros clientes, de los empleados y de la propia entidad. Es un

requisito legal que tenemos que cumplir todas las entidades financieras para

mantener relaciones de negocio con los clientes.

Más agilidad. Si conocemos el motivo de las transacciones de nuestros clientes,

evitamos pedirles justificaciones innecesarias.

Ejemplo: “Imagínese que usted fuera comerciante al por mayor con proveedores

en distintos países. En principio nosotros tendríamos que pedirle las facturas de las

transferencias que realiza, ¿verdad? Bien. Pero si usted previamente nos informa

de cuál es su actividad, CaixaBank conocerá que estas transferencias son

coherentes con la misma. Por tanto, no le pediremos las facturas de cada

transferencia y podremos ofrecerle un servicio más ágil.”

Más calidad de servicio. Si conocemos a los clientes, les podremos ofrecer

productos y servicios más adecuados a sus necesidades.

Los clientes pueden presentar objeciones. Los siguientes ejemplos te ayudarán a

resolverlas.

Objeción del cliente 1: “No entiendo por qué tengo que responder a todas estas

preguntas simplemente para abrir una cuenta corriente”

Respuesta a la objeción: “Es un requisito leggl que tenemos que cumplir todas las

entidades financieras. Tenemos que completar esta información para abrir la

cuenta.

Para su tranquilidad, debo informarle que sus datos están plenamente

protegidos. La confidencialidad de los datos es fundamental para nosotros”.

Tea Cegos, S.A. 2019 18NORMATIVA Tema 4. KYC Know Your Customer Objeción del cliente 2: “Llevo toda la vida en CaixaBank y no entiendo por qué ahora tengo que responder a todo esto… ¿no tenéis ya mis datos?” Respuesta a la objeción: “Es cierto que en CaixaBank disponemos de información sobre la actividad que usted ha realizado con nosotros durante muchos años. No obstante, la información concreta que le solicitamos ahora es la que exige la Ley 10/2010. También tenemos la obligación de mantener la información de todos nuestros clientes al día. Aunque usted sea un cliente de CaixaBank, cada cierto tiempo deberemos poner al día la información. Son cuestiones sencillas como, por ejemplo, si ha cambiado de actividad profesional o si tiene previsto cambiar el tipo de operaciones que va a realizar con nosotros.” Objeción del cliente 3: “Después de todas estas preguntas… ¿por qué tengo que firmar” Respuesta a la objeción: “El sentido que tiene la firma es dejar constancia de que usted está de acuerdo en que los datos recogidos son ciertos. Si usted no nos diera su conformidad, mediante una firma, todo esto no será válido. Piense que este documento es una autodeclaración. Es decir, una declaración sobre usted mismo…, sobre sus propios datos. En todo caso, para su tranquilidad, debo informarle que sus datos están plenamente protegidos. La confidencialidad de los datos es fundamental para nosotros. Objeción del cliente 4: “Además de contestar las preguntas y firmar…, ¿para abrir esta cuenta tengo que traer más documentación? ¿Por qué? Respuesta a la objeción: “La documentación que le solicitamos es un paso más del procedimiento. Se trata de una obligación legal que debemos cumplir. Podríamos llegar a abrir la cuenta que usted solicita, pero, para que sea operativa, es necesario aportar la documentación. Tea Cegos, S.A. 2019 19

NORMATIVA Tema 4. KYC Know Your Customer

De todas formas, para su tranquilidad, debo informarle que sus datos y su

documentación están plenamente protegidos. Piense que la confidencialidad

de los datos es fundamental para nosotros”.

Objeción del cliente 5: “En otros bancos no me han solicitado toda esta

información. ¿Por qué lo hacéis vosotros”

Respuesta a la objeción: “La ley impide operar con clientes que no estén

correctamente identificados. Esta obligación es la misma para todas las

entidades financieras.

Para nosotros, el cumplimiento de la ley es fundamental para garantizar la mayor

protección posible a nuestros clientes.”

¿QUÉ BENEFICIOS TE OFRECE EL KYC?

Los beneficios del KYC son:

Más oportunidades comerciales. Si conoces las circunstancias de tus clientes,

puedes anticiparte mejor a sus necesidades financieras y ofrecerles productos y

servicios adecuados.

Mayor agilidad operativa. Si conoces las circunstancias de tus clientes, evitarás

tener que solicitar documentación adicional.

Detectar pautas inusuales o sospechosas. Si conoces las circunstancias de tus

clientes, la entidad podrá detectar comportamientos inusuales y contribuirás a

prevenir el blanqueo de capitales.

Más protección para todos. Realizar tu trabajo con el rigor que nos exige la ley

permite una mayor protección para nuestros clientes, para los empleados y para

la propia entidad.

¿Y qué puede suceder si tenemos clientes con el KYC incompleto?

Riesgo reputacional. El desconocimiento del cliente implica ignorar el origen de

sus fondos y, por tanto, posibilitar que a través de CaixaBank puedan circular

fondos de origen ilícito.

Sanciones económicas graves. El conocimiento del cliente es una exigencia

legal. Su incumplimiento puede suponer graves sanciones económicas para

CaixaBank.

Tea Cegos, S.A. 2019 20NORMATIVA Tema 4. KYC Know Your Customer Mayor complejidad en la gestión de los clientes. El desconocimiento del cliente, es decir, la no cumplimentación del KYC, implica siempre tener que solicitar documentación al cliente. Las medidas a adoptar pueden llegar incluso hasta bloqueos en las cuentas, imposibilidad para contratar nuevos productos o la cancelación de la relación de negocio con el cliente. Tea Cegos, S.A. 2019 21

También puede leer