OPTIMIZACIÓN DE PORTAFOLIOS DE INVERSIÓN PARA COMPAÑÍAS DE - Business Innova Sciences

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

VOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

OPTIMIZACIÓN DE

PORTAFOLIOS DE

Optimization of investment

INVERSIÓN PARA portfolio for insurance companies

ARTÍCULOS DE INVESTIGACIÓN

COMPAÑÍAS DE of Peru, ramo vida

SEGUROS DEL PERÚ,

RAMO DE VIDA

Josué Ludwing De la Cruz Vilcas1 RECIBIDO [18/11/2020]

ludwig.delacruzvilcas@gmail.com. ACEPTADO [06/01/2021]

ORCID: https://orcid.org/0000-0001-5441-7731 PUBLICADO [27/02/2021]

Pág. 19-38

RESUMEN del portafolio de inversiones de las

empresas de seguros, ramo de vida;

La volatilidad financiera ha llevado mientras que la muestra estuvo

a que las empresas aseguradoras constituida por reportes elaborados

adopten mecanismos que minimi- por la SBS, Apeseg, así como la

cen el riesgo de sus inversiones, a base de consulta “Boletín estadís-

fin de obtener el rendimiento espe- tico de Seguros”, publicada por la

rado, a pesar de la incertidumbre SBS. La técnica de recolección de

del mercado. En ese marco, esta datos utilizada fue el análisis docu-

investigación tuvo como objetivo mental, y los instrumentos de aco-

analizar el portafolio de inversiones pio de información fueron las fichas

del sector de seguros, ramo de vida, bibliográficas y una guía de análisis

en Perú, a fin de implementar una de documentos. Se encontró que

metodología para la estimación del es oportuno utilizar como concepto

portafolio óptimo, considerando los de riesgo el VaR, en lugar de des-

alcances normativos. La investiga- viación estándar, así como aplicar la

ción fue de tipo descriptivo, enfoque metodología de cash flow mapping

cuantitativo, diseño no experimental (CFM) para compañías con renta

y transversal. La población estuvo fija, por lo cual se concluyó que para

constituida por todos los documen- la optimización de los portafolios de

tos relacionados con la composición inversión para compañías de segu-

1

Magíster En Finanzas/ Máster En Gestión Bancaria, ESAN / Pompeu fabra

INNOVA SCIENCES BUSINESS 19REVISTA DE CIENCIAS EMPRESARIALES

ros, ramo de vida, del Perú, se debe the sample consisted of reports pre-

aplicar la metodología de cash flow pared by the SBS, APESEG, as well

mapping, utilizando como concepto as the query base “Insurance Statis-

de riesgo el VaR, a fin de obtener tical Bulletin”, published by the SBS.

un Ratio Sharpe Modificado que re- The data collection technique used

ARTÍCULOS DE INVESTIGACIÓN

emplace la desviación estándar por was documentary analysis, and the

el VaR, para la medición del riesgo information gathering instruments

financiero. were bibliographic records and a do-

cument analysis guide. It was found

that it is appropriate to use VaR as a

PALABRAS CLAVE: risk concept, instead of standard de-

Riesgo, Rentabilidad, viation, as well as to apply the Cash

Rendimiento, Portafolio de Flow Mapping (CFM) methodology

Inversiones,Optimización. for companies with fixed income.

Therefore, it was concluded that for

the optimization of the portfolios of

ABSTRACT for life insurance companies in Peru,

the Cash Flow Mapping methodology

Financial volatility has led insurance must be applied, using VaR as a risk

companies to adopt mechanisms that concept, in order to obtain a Modi-

minimize the risk of their investments, fied Sharpe Ratio. that replaces the

in order to obtain the expected return standard deviation by the VaR, for the

despite market uncertainty. Within measurement of financial risk.

this framework, this research aimed

to analyze the investment portfolio

of the life insurance sector in Peru, KEYWORDS:

in order to implement a methodology RISK, PROFITABILITY, YIELD,

for estimating the optimal portfolio, INVESTMENT PORTFOLIO,

considering the regulatory scope. OPTIMIZATION.

The research was descriptive, quan-

titative approach, and non-experi-

mental and cross-sectional design. INTRODUCCIÓN

The population was made up of all

the documents related to the com- La globalización ha logrado integrar

position of the investment portfolio a diversos países, tanto económica

of life insurance companies; while como financieramente, conllevando

20 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

a que todos los mercados financieros servar el interés de los depositantes,

se consideren como un sistema es- asegurados y afiliados a los fondos

trechamente relacionado. Con ello, el de pensión.

desempeño de estos mercados, así

como las cotizaciones de cada instru- A partir de lo indicado, es necesario

ARTÍCULOS DE INVESTIGACIÓN

mento (acciones, bonos, derivados, crear una metodología para la opti-

etc.), recae en plazas bursátiles cada mización del portafolio de inversión

vez más cohesionadas e interdepen- de las compañías de seguros, ramo

dientes unas de otras. de vida, en Perú, que sirva como he-

rramienta de análisis y para la toma

En este marco, prever el desenvol- de decisiones por parte del gestor de

vimiento de cada activo y anticipar inversiones al momento de evaluar

el precio de cada uno de ellos, iden- la asignación de activos. Es preciso

tificando la correlación existente, señalar que, en el contexto actual,

obliga a los inversores a desarrollar el planteamiento de esta metodolo-

e implementar modelos matemáti- gía adquiere mayor énfasis, puesto

cos cada vez más sofisticados, a que se ha incrementado el uso de

fin de identificar oportunidades de un portafolio de instrumentos clasifi-

inversión, sin necesidad de incu- cados como inversiones disponibles

rrir en riesgos innecesarios o que de venta (instrumentos para trading),

pudieran diluirse. Por ello, se hace debido al ingreso de primas en el se-

indispensable contar con las herra- guro denominado renta particular, lo

mientas y métodos de medición de que conlleva a un cambio en la estra-

los rendimientos, riesgos y pérdidas tegia de inversión de las compañías

a los que están expuestos el porta- de seguros, ramo de vida, en Perú.

folio de inversiones y los activos en Cabe señalar que la renta particular

general, buscando que aquellos se resulta atractiva para muchos agen-

ajusten rápidamente y reflejen medi- tes superavitarios (ahorristas), debi-

das acordes con los cambios cons- do tanto a la rentabilidad que ofrece

tantes en los que está inmerso el actualmente en el mercado asegura-

mundo financiero. Adicionalmente, dor, como a la flexibilidad con la que

en relación con la gestión del riesgo, fue creado el producto (permite res-

se debe señalar que dicha preocu- cate de la prima).

pación la comparten los agentes re-

gulatorios de cada país, ya que una En este marco, cabe señalar que,

de sus principales funciones es pre- desde décadas pasadas, se han

INNOVA SCIENCES BUSINESS 21REVISTA DE CIENCIAS EMPRESARIALES

realizado estudios respecto a la INVERSIONES Y RIESGO FINAN-

composición óptima de inversiones, CIERO EN LAS COMPAÑÍAS DE

aplicación de diversas técnicas de SEGURO

optimización, las cuales fueron eje-

cutadas especialmente en carteras Los seguros son acuerdos entre

ARTÍCULOS DE INVESTIGACIÓN

compuestas por acciones (renta una persona natural (contratante)

variable) o cuya composición se con una compañía de seguros, con

simplifica a solo un instrumento, mu- la finalidad de hacer la cobertura de

chas veces obviando la moneda de un bien ante cualquier daño, obte-

origen de la compañía. No obstan- niendo una indemnización econó-

te, en Perú, para las empresas de mica, total o parcial, a cambio del

seguros ramo de vida, cuya cartera pago (periódico o único) a la ase-

está compuesta, principalmente, guradora, que realiza el contratan-

por bonos (renta fija), no se cuenta te, es decir, presta el servicio de

con estudios relacionados a la apli- transformación de riesgos (Mejía,

cación de un modelo que optimice 2011). Por su parte, Morón (2017)

el portafolio de inversiones y que señala que la existencia de los se-

incorpore las restricciones propias guros se debe al riesgo relevante,

de este sector. Adicionalmente, es lo que evidencia la preferencia de

preciso destacar que, actualmente, la población para evadir el riesgo.

el organismo regular peruano, Su- Debido a que las aseguradoras

perintendencia de Banca, Seguros deben indemnizar a sus clientes,

y AFP (SBS, 2016), ha establecido estas destinan el dinero obtenido

que las empresas de seguros loca- hacia inversiones que permitan

les deben proponer, ante el Comité aumentar su capital, a fin de poder

de Inversiones, un modelo interno pagar la indemnización en efectivo,

de optimización de portafolio. Con además de obtener rentabilidad

base en lo indicado, el objetivo ge- (Macias et al., 2018). Este capital

neral de esta investigación fue ana- aumenta a partir de las inversiones

lizar el portafolio de inversiones del que realizan las aseguradoras; sin

sector de seguros, ramo de vida, embargo, la volatilidad de los mer-

en Perú, a fin de implementar una cados financieros aumenta la incer-

metodología para la estimación del tidumbre de los gestores de inver-

portafolio óptimo, considerando los sión de las aseguradoras, quienes

alcances normativos. deben reducir el nivel de riesgo y

22 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

obtener el rendimiento esperado de gestión financiera, específica-

del capital (Chambi, 2019; Medina mente enfocados en la reducción

e Iturrioz, 2018). Consecuentemen- de riesgos, puesto que impiden

te, las empresas aseguradoras se realizar inversiones que conlleven

han orientado hacia la utilización pérdidas económicas (De Greiff,

ARTÍCULOS DE INVESTIGACIÓN

de instrumentos y mecanismos 2018; Arriaga et al., 2019). Cabe

que permitan identificar y minimi- precisar que, usualmente, se eva-

zar los riesgos asociados al cambio lúa el desempeño financiero de un

constante del mercado, como los portafolio de inversión a partir de la

portafolios de inversión, los cuales rentabilidad obtenida por este; sin

deben ser estructurados y eva- embargo, este método de control

luados de forma continua a fin de resulta incompleto e ineficiente,

conseguir un menor porcentaje de puesto que no incluye la evaluación

pérdidas y aumentar la rentabilidad de riesgos (Banda y Gómez, 2009;

del capital (Quintero et al., 2017; Delgado y Durango, 2018).

Bericiarto et al., 2017).

Con base en su importancia en la

OPTIMIZACIÓN DE PORTAFOLIOS gestión de riesgos, los gestores se

DE INVERSIÓN han orientado a optimizar sus por-

tafolios, a fin de reducir los niveles

Los portafolios de inversión son de incertidumbre y mejorar su rendi-

instrumentos utilizados para admi- miento (Durango y Delgado, 2017).

nistrar los recursos de uno o más Al respecto, Blanco et al. (2017)

sujetos económicos respecto a la señalan que la optimización de las

realización de determinadas inver- carteras de inversión permite asig-

siones (Borge y Cervantes, 2012). nar adecuadamente los recursos, lo

Por su parte, de acuerdo con Ga- que aumenta la eficiencia del capital

llardo, citado por Morán (2017), el y garantiza la rentabilidad deseada.

portafolio o cartera de inversión es En este sentido, es indispensable

una selección de documentos que utilizar técnicas de optimización de

se cotizan en el marco bursátil y los portafolios de inversión, a fin de

en los que una persona o empresa encontrar la ruta de inversión ade-

deciden colocar o invertir su dinero. cuada y apoyar la toma de decisio-

Consecuentemente, los portafolios nes para obtener un rendimiento

se han convertido en instrumentos exitoso (Fernández et al., 2019).

INNOVA SCIENCES BUSINESS 23REVISTA DE CIENCIAS EMPRESARIALES

METODOLOGÍA la Superintendencia de Mercado

de Valores (SMV); mientras que,

La investigación fue de tipo descrip- para aquellos instrumentos emitidos

tivo, enfoque cuantitativo y método en el exterior, se tuvo como fuente

deductivo, puesto que tuvo como de datos la plataforma Bloomberg

ARTÍCULOS DE INVESTIGACIÓN

propósito analizar la composición (Bloomberg Profesional ®).

del portafolio de inversiones de

las empresas de seguros, ramo de La técnica de recolección de datos

vida, en Perú y, con base en ello, fue el análisis documental, y los ins-

implementar una metodología para trumentos de acopio de información

la estimación del portafolio óptimo fueron las fichas bibliográficas, así

mediante la maximización de la ratio como una guía de análisis de docu-

de Sharpe; el diseño fue no experi- mentos. Por otro lado, para el proce-

mental y transversal. samiento de datos de la información

teórica conceptual relacionada con

La población estuvo constituida por los seguros de ramo vida y las inver-

todos los documentos relacionados siones de las empresas de seguros,

con la composición del portafolio de se utilizó gráficos con enfoque esta-

inversiones de las empresas de se- dístico descriptivo, que permitieran

guros, ramo de vida. Mientras que, comprender mejor los resultados de

la muestra estuvo constituida por los la investigación. En cuanto al proce-

reportes elaborados por entes espe- samiento de las teorías de portafolio

cializados del sector: SBS, Asocia- modernas y posmodernas, se tomó

ción Peruana de Empresas de Se- como técnica de análisis la trian-

guros (Apeseg); la base de consulta gulación de teorías y de métodos.

denominada Boletín estadístico de Finalmente, para la implementación

seguros, publicada periódicamente de una metodología de optimización

por la SBS; datos de cotización y de portafolio para empresas de se-

rendimiento de diversos instrumen- guros de ramo de vida, se utilizaron

tos representativos de deudas emiti- hojas de cálculo Excel que permi-

dos en el mercado local, de la base tieran realizar programaciones en

de datos disponible en el portal web el lenguaje informático Visual Basic

de la SBS, así como los instrumen- para Aplicaciones (VBA), a fin de

tos representativos de capital emi- ejecutar determinados cálculos/esti-

tidos en el mercado local de bases maciones, necesarios para lograr el

de datos disponibles en el portal de objeto de estudio.

24 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

RESULTADOS Etapa 1: Estimación del Valor Razo-

nable del portafolio

Para la optimización del portafolio

de inversión para las compañías de Determinar qué instrumentos deben

seguros de ramo de vida en Perú, se ser incluidos en el portafolio requie-

ARTÍCULOS DE INVESTIGACIÓN

efectuaron ocho etapas: la primera re de la revisión de la estructura del

constó de la revisión de la estructu- portafolio de inversiones elegibles en

ra real del portafolio de inversiones términos agregados para el sector de

elegibles y la estructura según el seguros de ramo de vida, así como la

rubro contable; en la segunda se estructura de activos según su clasifi-

efectuó la estimación del riesgo en cación contable. Con base en ello, es

el que incurre el portafolio, conside- posible estimar el valor razonable del

rando la metodología del cash flow portafolio de inversiones.

mapping, principalmente; la tercera

etapa se enfocó en descomponer el a. Revisión de la estructura real del

riesgo (VaR Beta y VaR marginal); portafolio de inversiones elegibles

mientras que, en la cuarta etapa se

efectuó la relación riesgo/inversión, Se procedió a estimar el promedio

considerando el VaR marginal esti- de los últimos seis meses corres-

mado en la etapa anterior. Por otro pondientes a los montos invertidos

lado, en la quinta etapa se realizó según clase de activos y, a partir

la estimación de la rentabilidad es- de ello, se replicó la estructura de

perada de cada instrumento y, una inversión del portafolio. Se encon-

vez determinado el rendimiento y tró que la mayor parte de la cartera

riesgo del portafolio, en una sexta está compuesta por los instrumen-

etapa, se procedió a calcular un in- tos representativos de deudas, lo

dicador denominado Ratio Sharpe cual es propio de las empresas de

Modificado. Seguidamente, se defi- seguros de ramo de vida, pues tie-

nieron las restricciones de inversión, nen que cubrir los pasivos, que son

considerando la regulación local y, de largo plazo, con instrumentos de

finalmente, a través de una función determinadas características, como

Solver, en hoja Excel, se estimó el los bonos, los cuales deben clasi-

indicador que maximice el ratio de ficarse como instrumentos a venci-

Sharpe Modificado, modificando la miento. Es preciso tener en cuenta

asignación de inversión para cada las inversiones en instrumentos

activo del portafolio. representativos de capital, que son

INNOVA SCIENCES BUSINESS 25REVISTA DE CIENCIAS EMPRESARIALES

clasificados como instrumentos dis- Etapa 2: Estimación del riesgo del

ponibles para la venta, así como las portafolio

inversiones inmobiliarias.

En esta etapa se consideraron las

b. Revisión de la estructura real del siguientes subetapas:

ARTÍCULOS DE INVESTIGACIÓN

portafolio de inversiones según el

rubro contable a. Determinar el portafolio y definir

los factores de riesgo asociados a

Se procedió a estimar la estructura sus activos

de montos invertidos de los últimos

6 meses, a fin de determinar aque- El valor razonable del portafolio in-

llos instrumentos que representan cluye los instrumentos de renta fija,

un riesgo de mercado, como aque- los cuales tienen como factor de

llos clasificados como inversiones riesgo las tasas de interés y el tipo

disponibles para la venta, así como de cambio. Mientras que, respecto a

las inversiones a valor razonable los instrumentos representativos de

con cambio en resultados, los cua- capital (acciones y fondos mutuos),

les deben ser considerados para la contienen dos factores de riesgo:

optimización del portafolio. factor de riesgo de precio (cotizacio-

nes propias) y el tipo de cambio, tal

Adicionalmente, se incluyeron en el como se observa en la Tabla 1.

modelo de optimización de portafolio,

diversos instrumentos representati-

vos de deuda, que figuren en la lista

de la SBS (un total de 83), como bo-

nos globales, corporativos, subordi-

nados, indexados a la inflación, entre

otros; así como diversos instrumen-

tos de renta variable, constituidos

por instrumentos representativos de

capital y fondos mutuos abiertos.

Cabe aclarar que cada gestor de

inversiones considera el número de

instrumentos que, a su criterio, crea

pertinente, teniendo en cuenta las

restricciones de tiempo y costo.

26 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

Tabla 1.

Factores de riesgo en los portafolios de compañías de seguros ramo vida

Factor de riesgo Instrumentos afectos

ARTÍCULOS DE INVESTIGACIÓN

Tipo de cambio Bonos en USD, acciones en USD, fondos mutuos en USD.

Precio Fondos mutuos, acciones

Tasa de interés Bonos en sus distintos tipos (globales, subordinados,

indexados a la inflación)

b. Fijar los parámetros: horizonte de yos beneficios se reflejan, en mayor

riesgo y nivel de confianza medida, para instrumentos de renta

fija. Este método hace uso de los flu-

El horizonte de riesgo corresponde jos de caja de cada bono, el plazo de

a un año, ya que se busca relacio- pago de cupones, el nominal (tenien-

narlo con la naturaleza del portafolio do en cuenta si es un bono amorti-

(frecuencia de negociación) y el Plan zable o bullet), frecuencia de pago,

Anual de Inversiones que requiere unidad monetaria, fecha de emisión

la SBS (2016). En cuanto al nivel y vencimiento. De acuerdo con No-

de confianza, cabe precisar que la vales (2016), para la gestión de un

selección de este corresponde a la fondo de renta fija es conveniente

recomendación de la SBS y las su- hacer uso de modelos factoriales;

gerencias que realiza Solvencia II; y por ello, en una primera etapa, sobre

la elección refleja el nivel de aversión la base de la estructura temporal del

al riesgo que posee el inversor, es bono, se debe identificar los factores

decir, mientras el nivel de confianza que han de utilizarse.

sea a porcentaje mayor, se eviden-

ciará una actitud de mayor tolerancia Cabe señalar que la estructura

al riesgo (menos conservadora). temporal contempla un conjunto de

tasas de interés cupón cero a ven-

c. Estimar el mapping considerando cimiento estándar. En ese sentido,

los factores de riesgo se tomaron en cuenta las siguientes

curvas cupón cero (curvas base): las

El cash flow mapping, como indica que publica la SBS para instrumen-

Ostaszewski (2009), es un método tos de emisión local, como la curva

de proyección de flujos de caja, cu- cupón de bonos soberanos soles,

INNOVA SCIENCES BUSINESS 27REVISTA DE CIENCIAS EMPRESARIALES

curva cupón cero bonos globales y cia base estimada para cada fecha

curva cupón cero bonos soberanos de pago (mediante la interpolación

soles ajustados por la inflación; las de tasas) (Ri), y los flujos de caja de

que publica el Financial Institutions cada bono (CF). Con estos datos,

a través de Bloomberg, como la y mediante la fórmula de valoriza-

ARTÍCULOS DE INVESTIGACIÓN

curva cupón cero USD strips, que ción, se tendrá por objetivo estimar

permite valorizar instrumentos de el Z-Spread, que es el spread (dife-

renta fija emitidos en el exterior en rencial) constante que hace que el

dólares americanos. Estas curvas precio de un instrumento de deuda

cupón cero permiten determinar los iguale al valor presente de sus flujos

nodos que agruparán a los diversos de caja.

flujos de caja correspondientes a

todos los instrumentos de renta fija,

considerados en el portafolio de in-

versiones, gracias a la metodología Luego de conocer el precio del bono

cash flow mapping. y tener como referencia las curvas

bases para cada bono, mediante un

En síntesis, el método cash flow proceso de iteraciones (calculado

mapping considera los flujos de por el Solver de Excel) se estima un

pago del instrumento de manera in- spread que iguala el precio del bono

dependiente y, según la convención con el valor presente de los cupones,

con la que se encuentre el bono, se teniendo como factor de descuento:

consideran los días que faltan para

cobrar dichos flujos.

d. Reevaluar el portafolio para cada

realización de los factores de riesgo

En esta subetapa se debe armar la

cuponera de cada bono; para ello,

se toman en cuenta los datos res-

pecto al precio de cada instrumento

(Pi), que contiene el Vector Precios

de la SBS (instrumentos locales) o

Bloomberg (instrumentos emitidos

en el exterior); la curva de referen-

28 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

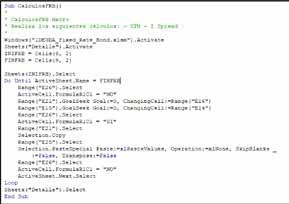

Además, se determinó que, para estimar el Z-Spread se debe hacer uso de

la programación presentada en la Figura 1:

Figura 1.

Programación de cálculo Z-Spread

ARTÍCULOS DE INVESTIGACIÓN

Al aplicar la programación de cál- duración, volatilidad de los rendi-

culo Z-Spread, se ejecuta la reva- mientos del precio, valor presente.

lorización del instrumento; este pro-

ceso se repite para cada bono del e. Calcular VaR

portafolio.

En esta etapa se tiene por objetivo

Una vez obtenidos todos los flujos estimar el Valor en Riesgo (VaR) del

de caja estandarizados en los no- portafolio, por tanto, a todo el pro-

dos definidos, se toma la suma de ceso antes explicado se adicionó el

los flujos para cada nodo. De esta estudio de los activos de renta varia-

manera, se pasa de una estructura ble y del tipo de cambio. Esta sube-

de pagos en diferentes vencimien- tapa, a su vez, se constituyó por los

tos (flujo de bonos) a una estructura siguientes pasos:

estandarizada de flujos (cash flow

mapping), que respeta las carac- Estimación de los rendimientos

terísticas propias del bono original: para cada factor de riesgo (precios,

INNOVA SCIENCES BUSINESS 29REVISTA DE CIENCIAS EMPRESARIALES

tasas de interés y tipo de cambio). La matriz de correlaciones de los

En este paso se calcularon los ren- factores de riesgo se halló mediante

dimientos, tanto para instrumentos la función +COEF.DE.CORREL del

de renta variable como para fondos programa Excel, la cual implicó el

mutuos, por medio del algoritmo ne- siguiente cálculo:

ARTÍCULOS DE INVESTIGACIÓN

periano ln(P1/P2), ya que refleja la

volatilidad financiera. En cuanto a

la medición de los instrumentos de

renta fija, este se calculó a partir de

la diferencia de los rendimientos, es Mientras que, para construir la matriz

decir, el precio de mercado actual de varianza y covarianza para porta-

respecto a todos los flujos traídos a folios mixtos (renta fija y renta varia-

valor presente, tal como se plantea ble), se empleó la siguiente ecuación:

en la siguiente teoría:

Luego de obtener las matrices de

correlaciones y la matriz de varian-

zas y covarianza, se procedió a es-

timar el VaR. Para ello, en primer

Dicho de otro modo, para calcular lugar, se estimó el VaR individual

el rendimiento de un instrumento de por cada factor de riesgo mediante

renta fija se debe multiplicar las dife- la siguiente fórmula:

rencias de estas con la duración mo-

dificada, la cual se calcula tomando

en cuenta la duración de cada bono, Donde:

dividida entre la última tasa vigente,

con la cual se obtendrá la variación F: Factor que determina el nivel

del precio, que es lo que finalmente se de confianza del cálculo

desea para, posteriormente, elaborar S: Monto total de la inversión

la matriz de varianzas y covarianzas. σ: Desviación estándar de los

rendimientos del activo

Una vez obtenidos los rendimientos t: Horizonte de tiempo

para cada factor de riesgo, se pro-

cedió a estimar la matriz de corre- Luego de obtener la matriz de VaR

lación y matriz de varianza y cova- por instrumento o factor de riesgo,

rianza entre los factores de riesgo. y disponible la matriz de correlacio-

30 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

nes, se estimó el VaR del portafolio Los valores obtenidos deben ser

mediante la siguiente ecuación: interpretados como la cantidad

adicional de riesgo que una nueva

posición de inversión agrega al por-

tafolio total. En este sentido, el VaR

ARTÍCULOS DE INVESTIGACIÓN

marginal permite a los gerentes de

Etapa 3: Determinación de la des- riesgo evaluar los efectos de sumar

composición del riesgo o restar posiciones de una cartera

de inversiones. Dado que el valor en

A partir de la estimación del VaR del riesgo se ve afectado por la correla-

portafolio y las matrices de varianza ción de las posiciones de inversión,

y covarianza, se estimará la pérdi- no es suficiente considerar el nivel

da máxima que corresponde a cada de VaR de una inversión individual

instrumento, incorporando en el de forma aislada, más bien, debe

cálculo todos aquellos efectos que, compararse con la cartera total para

en su conjunto, afectan al portafolio determinar qué contribución hace al

de inversiones. De este modo, el monto del VaR de la cartera.

resultado estimado para cada ins-

trumento estará en función al riesgo Etapa 4: Cálculo de la relación ries-

(volatilidad del mismo), y cómo este go/inversión

covaría con el resto del portafolio.

En esta etapa se estima la relación

Cabe señalar que en esta etapa se riesgo/inversión para cada instru-

estimó la beta para cada instrumen- mento de inversión; para lo cual se

to/factor de riesgo, de acuerdo con consideró el VaR marginal estima-

la siguiente ecuación: do anteriormente para cada instru-

mento, el cual se estandarizó por la

cantidad de unidades monetarias

que se tiene invertida en el portafo-

lio. De este modo, el resultado esti-

Es preciso indicar que la sumatoria

mado para cada instrumento estuvo

de todas las betas resulta igual a 1.

en función al riesgo (volatilidad) y

Seguidamente, una vez obtenidas

cómo este se covaría con el resto

las betas, se estimó el VaR marginal

del portafolio.

a partir de la siguiente fórmula:

INNOVA SCIENCES BUSINESS 31REVISTA DE CIENCIAS EMPRESARIALES

Etapa 5: Estimación de la rentabili- consideraron las letras del tesoro

dad esperada de cada instrumento peruano como activo libre de riesgo,

En esta etapa se estiman los rendi- publicada por el Ministerio de Eco-

mientos esperados para cada acti- nomía y Finanzas-MEF (2018). Este

vo. Cabe señalar que las tasas se resultado se divide respecto al ries-

ARTÍCULOS DE INVESTIGACIÓN

expresan en términos anuales. Para go sujeto del portafolio.

las acciones y fondos mutuos, se

estimó la variación de precios por un Etapa 7: Definir las restricciones

periodo de un año, y se estimó un

promedio aritmético, mientras que, En esta etapa se definieron las res-

para los bonos, se estimó el prome- tricciones de inversión, con base en

dio anual de las tasas de interés de la estructura de los portafolios rea-

retorno por el periodo de un año. No les de las empresas de seguros de

obstante, se debe considerar que ramo de vida, asimismo, se planteó

los rendimientos también pueden considerar las restricciones regula-

ser modelados, como lo plantea la torias de inversión.

teoría de Black-Litterman, o pueden

estar sujetos a la opinión de analis- Etapa 8: Optimizar el portafolio

tas de mercado. Sin embargo, para

fines prácticos, se asumió que la Finalmente, la optimización del porta-

historia reflejará el futuro y, por ello, folio tendrá el objetivo de maximizar

se utilizó el promedio aritmético. el ratio de Sharpe, considerando las

restricciones de inversión definidas.

Etapa 6: Ratio de Sharpe Modificado

Simulación de optimización

Luego de haber definido la rentabi-

lidad de los instrumentos y el riesgo Con base en el objetivo de investi-

de cada uno de ellos, se debe esti- gación, se aplicó la optimización de

mar el ratio de Sharpe del portafolio. portafolio de inversiones, conside-

Este ratio fue definido como la dife- rando la actual estructura del porta-

rencia de rendimientos (prima) que folio de las empresas de seguros de

se obtiene al invertir en un portafo- ramo de vida, teniendo en conside-

lio riesgoso y en un activo libre de ración las restricciones regulatorias

riesgo (Treasuries), entre el riesgo y sin permitir ventas en corto.

total al que se expone la inversión.

Para fines de esta investigación, se

32 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

Tabla 2.

Optimización del portafolio de inversiones de las empresas de seguros de

ramo de vida

Controles Actual Óptimo

ARTÍCULOS DE INVESTIGACIÓN

Valor de mercado S/ 10 013 828 10 013 828

Rentabilidad 5.939 % 5.873 %

Riesgo 5.1205 % 4.7070 %

Ratio Sharpe

0.70 0.74

(Rendimiento/riesgo)

Como se puede observar en la Tabla 2, al maximizar el ratio, este pasó de

0.7 a 0.74, con nuevas asignaciones de activos.

Tabla 3.

Escenario 1

Montos de inversión

Instrumentos %

(miles de soles)

Acciones 174 798.02 1.746 %

Fondos mutuos 1 081 117.83 10.796 %

Bonos 8 757 826.03 87.457 %

Letras del tesoro 86.46 0.001 %

Total 10 013 828.35 100 %

En el escenario 1, presentado en la quedaron rezagadas, con un 19 %,

Tabla 3, se observa que de un total aproximadamente. Cabe resaltar

de S/ 8730 millones, prevaleció la que todos los activos están sujetos

participación de la renta fija respec- a riesgo de mercado y pueden ser

to a los demás instrumentos del por- negociados, ya que estarían clasifi-

tafolio, acumulando el 81 % de las cados como inversiones disponibles

inversiones. Mientras que, las inver- para la venta.

siones en acciones y fondos mutuos

INNOVA SCIENCES BUSINESS 33REVISTA DE CIENCIAS EMPRESARIALES

Figura 2.

Distribución óptima: acciones a vencimiento

ARTÍCULOS DE INVESTIGACIÓN

Seguidamente, se evaluó la cartera de inversiones en acciones y, de acuer-

do a los resultados obtenidos de la optimización de esta cartera, se distri-

buirían únicamente S/ 151 millones. Dentro de ella, serían las acciones de

Credicorp Ltd. las que mejor desempeño tendrían, abarcando el 84 % del

total, seguido de las acciones de Gilead Science Inc.

Figura 3.

Composición de fondos mutuos

34 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

En relación con la cartera de fondos CONCLUSIONES

mutuos que asciende a S/ 900 millo-

nes, en la Figura 4 se observó que De acuerdo con el análisis desarro-

la optimización dirige a invertir en llado en relación con la coyuntura

los fondos BBVA soles FMIV (25 %) y perspectivas del mercado de se-

ARTÍCULOS DE INVESTIGACIÓN

y el Fondo Mutuo Credicorp Capital guros de ramo de vida, junto con el

Conservador Liquidez Soles FMIV marco legal regulatorio para la ges-

(20 %), principalmente. tión de inversiones, se evidenció que

el impacto de la Ley N.° 3042517 ha

Por otro lado, en relación con la car- modificado la estrategia de inver-

tera de renta fija que asciende a S/ sión de las compañías de seguros

7631 millones, se determinó que la de ramo de vida en el Perú, al exigir

optimización dirige a invertir en los crecientes montos de inversión en

bonos de la República del Perú, que instrumentos que, por su clasifica-

vencen en los años 2037, 2028 y ción contable (“inversiones dispo-

2042 (22 %); seguidos por los bonos nibles para la venta” e “inversiones

emitidos por Ecopetrol y Southern (5 a valor razonable con cambios en

%, respectivamente). resultados”), se encuentran afectas

al riesgo de mercado. En este con-

Finalmente, cabe precisar que los texto, toma relevancia la propuesta

resultados presentados correspon- de la metodología de optimización

dieron a un universo acotado de del portafolio, desarrollada en esta

instrumentos, por lo que el gestor de investigación, como herramienta de

portafolio debe considerar aquellos análisis para la toma de decisiones

que mantiene en posición e incorpo- de inversión.

rar aquellos con posible buen des-

empeño, que considere oportuno; Con base en lo desarrollado por

asimismo, tal como la teoría de es- las distintas teorías posmodernas

timación de VaR lo indica, se debe de portafolio, se consideró oportu-

calibrar el nivel de significancia que no proponer/utilizar como concepto

define su aversión al riesgo, hori- de riesgo el Value at Risk (VaR), en

zonte de inversión y, finalmente, los lugar de la desviación estándar que

rendimientos esperados por cada correspondería a un enfoque bajo la

activo (Modelo Black Litterman). teoría moderna de portafolio.

INNOVA SCIENCES BUSINESS 35REVISTA DE CIENCIAS EMPRESARIALES

Para el tratamiento de los instru- mativos regulatorios propios del sec-

mentos de renta fija se optó por tor de seguros ramo vida en el Perú.

aplicar la metodología de cash flow A partir de los resultados obtenidos,

mapping (CFM), ya que como herra- se concluyó que fue posible obtener

mienta de proyección de flujos de una mayor ratio de Sharpe Modifica-

ARTÍCULOS DE INVESTIGACIÓN

caja es muy superior a métodos al- do (mayor ratio rendimiento/riesgo)

ternativos como “duration mapping” con asignaciones propuestas para

y “principal mapping”. Esto se debe estructurar el portafolio de inversio-

a que el CFM cuida principios impor- nes. Los instrumentos más ponde-

tantes de invarianza en la duración rados fueron acciones emitidas por

y volatilidad del instrumento. Esta Credicorp Ltd., Fondo Mutuo BBVA

metodología es propicia de aplicar, soles FMIV, renta fija y bonos emiti-

ya que se ha evidenciado que la dos por la República del Perú.

cartera de inversión de las compa-

ñías de seguros de ramo de vida en

el Perú está compuesta primordial- REFERENCIAS

mente por activos de renta fija (87 %

del total de inversiones disponibles Arriaga, R., Castro, J. y Sosa, M.

para la venta). (2019). Análisis de estrategias de inver-

sión de diversificación internacional:

Una vez definido el rendimiento y portafolios tradicionales vs ETF. Aná-

riesgo (VaR) del portafolio y de cada lisis Económico, 34(87), 42-70. http://

instrumento (considerando el efecto www.scielo.org.mx/scielo.php?pi-

de las correlaciones), se ha adop- d=S2448-66552019000300041&s-

tado como indicador guía para la cript=sci_arttext

optimización del portafolio, el Ratio

Sharpe Modificado, el cual reempla- Banda, H. y Gómez, D. (2009). Eva-

za la desviación estándar por el VaR luación de un portafolio de inversión

para la medición de la relación ren- institucional: el caso de los fondos

dimiento/riesgo. de pensiones en México. InnOva-

ciOnes de NegOciOs, 6(2), 303-323.

Finalmente, una vez definida la me- http://revistainnovaciones.uanl.mx/

todología de optimización del por- index.php/revin/article/view/232

tafolio, se pudo evidenciar su apli-

cación, de acuerdo con cada etapa Bericiarto, F., Reyes, M. y López,

planteada, que incluye aspectos nor- E. (2017). Aplicación de técnicas

36 INNOVA SCIENCES BUSINESSVOL. 2 N.º 1 NOVIEMBRE - FEBRERO 2021 ISSN 2708-6992

matemáticas de riesgo para la eva- un algoritmo genético multiobje-

luación en las inversiones de la tivo: caso aplicado a la Bolsa de

industria petrolera cubana. Univer- Valores de Colombia. Estudios Ge-

sidad y Sociedad, 9(2), 283-289. renciales, 34(166), 74-87. https://

http://scielo.sld.cu/scielo.php?pi- dialnet.unirioja.es/servlet/articulo?-

ARTÍCULOS DE INVESTIGACIÓN

d=S2218-36202017000300044&s- codigo=6491682

cript=sci_arttext&tlng=pt

Delgado, L. y Durango, M. (2018).

Blanco, M., Muñoz, F., Palacio, Ó. Estructuración de un portafolio de in-

(2017). Optimización de portafolio de versiones con acciones colombiana.

proyectos a través de la aplicación Semestre Económico, 21(46), 167-

de programación lineal y el CAPM. 183. DOI: https://doi.org/10.22395/

Revista Ciencias Estratégicas, seec.v21n46a7

25(37), 71-86. https://www.redalyc.

org/pdf/1513/151353628005.pdf Durango, M. y Delgado, L. (2017).

Diseño metodológico para la es-

Borge, J. y Cervantes, M. (2012). tructuración de portafolios de in-

Portafolios de inversión: una alter- versión según el perfil de riesgo

nativa para el aprovechamiento de del inversionista. Clío América,

los recursos remanentes de tesore- 11(22), 177-187. DOI: https://doi.

ría [tesis de licenciatura, Universi- org/10.21676/23897848.2439

dad del Rosario]. Repositorio Insti-

tucional Urosario. https://repository. Fernández, V., Valle, D. y Lizola, P.

urosario.edu.co/handle/10336/3676 (2019). Optimización de portafolios

de inversión con algoritmos gené-

Chambi, P. (2019). El VaR para la ges- ticos. Revista de Investigación en

tión del riesgo del portafolio de inver- Ciencias Contables y Administrati-

siones. Quipukamayoc, 27(54), 9-17. vas, 4(2), 111-125. http://ricca.umich.

https://www.academia.edu/down- mx/index.php/ricca/article/view/77

load/60458300/EL_VAR_Y_GES-

TION_DE_RIESGOS_FINANCIE- Macias, M., Suárez, K. y Zúñiga,

ROS20190901-108435-4frs16.pdf C. (2018). Capital de trabajo y su

relación con la liquidez de las com-

De Greiff, S. (2018). Optimización pañías aseguradoras. Revista Ob-

de portafolios de inversión con servatorio de la Economía Latinoa-

costos de transacción utilizando mericana. https://www.eumed.net/

INNOVA SCIENCES BUSINESS 37REVISTA DE CIENCIAS EMPRESARIALES

rev/oel/2018/07/capital-trabajo-liqui- Morón, E. (2017, 5 de julio). Una pen-

dez.html sión mínima reduciría el retiro de fon-

dos de pensiones. Asociación Perua-

Medina, A. e Iturrioz, J. (2018). Aná- na de Empresas de Seguros Apeseg.

lisis del impacto del valor añadido https://www.apeseg.org.pe/2017/07/

ARTÍCULOS DE INVESTIGACIÓN

del gestor sobre el binomio renta- eduardo-moron-una-pension-mi-

bilidad-riesgo, medido mediante el nima-reduciria-el-retiro-de-fon-

ratio de Sharpe, en los Fondos de dos-de-pensiones/

Inversión Socialmente Responsa-

bles. Revesco: Revista de Estudios Novales, A. (2016). Valor en riesgo.

Cooperativos, (127), 181-203. http:// Universidad Complutense.

dx.doi.org/10.5209/REVE.59770

Ostaszewski, K. (2009). Some com-

Mejía, H. (2011). Gestión integral de ments about inadequacy of mathe-

riesgos y seguros/Para empresas matical modeling revealed by the

de servicios, comercio e industria. current credit crisis. https://math.

ECOE Ediciones. illinoisstate.edu/krzysio/var-rbc.pdf

Ministerio de Economía y Finan- Quintero, I., Angarita, B., Orostegui,

zas (2018). Dirección de Análisis y J., Robles, J., Isidro, J. y Sanabria,

Estrategia, Dirección General de A. (2017). Análisis de los rendimien-

Endeudamiento y Tesoro Público. tos de portafolios de inversión en el

Perú: reporte diario-27 de junio de mercado norteamericano. II Congre-

2018. MEF. https://www.mef.gob.pe/ so Internacional en Administración

contenidos/english/report/2018/Dai- de Negocios Internacionales-CIANI,

ly_06_28_18.pdf 69-79. https://bit.ly/3kppXYP

Morán, R. (2017). Construcción de Superintendencia de Banca, Segu-

un portafolio de inversión compues- ros y AFP (2016, 26 de febrero). Re-

to por emisoras del ramo automotriz solución SBS n° 1041-2016. SBS.

que cotizan en el BMV [tesis de li- https://bit.ly/3dLhcqD

cenciatura, Universidad Autónoma

del Estado de México]. Repositorio

Institucional UAEM. http://ri.uaemex.

mx/handle/20.500.11799/94466

38 INNOVA SCIENCES BUSINESSTambién puede leer