REVISIÓN DE CLA 2020/2021 - Construcción LatinoAmericana

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

REVISIÓN DE CLA 2020/2021

Un breve repaso a cómo fue 2020 Y qué podemos esperar para este año…

EFECTO PANDEMIA • El impacto de la pandemia del covid-19 es innegable en nuestra región. • Desde el punto de vista de la salud Latinoamérica tiene un triste récord, con Brasil siendo el segundo país con más decesos a nivel mundial, superando al 5 de abril las 330.000 muertes. • Cinco de los 10 mercados emergentes y en desarrollo con mayores muertes per cápita se encuentran en América Latina, además de Brasil, son Argentina, Chile, México y Perú. • La región, que representa alrededor del 10% de la población mundial, ha registrado el 20% de los contagios a nivel global, lo que demuestra el alto impacto de la pandemia y las deficiencias en su control.

EFECTO REBAÑO

País Días para efecto rebaño

Argentina 353

Brasil 343

Colombia 723

Chile 80

México 478

Panamá 333

Perú 3437

www.timetoherd.com Al 13 de abril

4

LA ECONOMÍA SE CONTRAJO CON FUERZA

Evolución del PIB

10 • Todas las regiones se contrajeron durante 2020, y América

8

6

Latina fue la región más golpeada.

4

2

0

• El Banco Mundial proyecta una caída en la economía regional

-2 2018 2019 2020 2021 2022 del 6,9% para 2020.

-4

-6

-8 • El pronóstico de la Comisión Económica para América Latina y

Mundo el Caribe, calcula la caída en un 7,7%.

Economías desarrolladas

Economías en desarrollo

Asia Oriental y Pacífico

• Se espera una vuelta al crecimiento de un 3,7% en 2021

Europa y Asia Central según el Banco Mundial, cifra cercana al crecimiento promedio

América Latina y Caribe mundial, que apunta a un 4%.

Oriente Medio y África del Norte

Asia del Sur

• En un escenario negativo, en el que se retrase la distribución

África SubSahariana

de las vacunas, con efectos económicos secundarios, el

Fuente: World Bank, Global Economic Prospects, January 2021

crecimiento podría ser de un 1,9%.

5

ESCENARIO REGIONAL Argentina -10.6

Belize -20.3

Bolivia -6.7

Brazil -4.5

Chile -6.3

Colombia -7.5

Costa Rica -4.8

Dominica -10.0

Dominican -6.7

Ecuador -9.5

El Salvador -7.2

Grenada -12.0

Guatemala -3.5

Guyana 23.2

Haiti

2

-3.8

Honduras -9.7

Jamaica -9.0

Mexico -9.0

Nicaragua -6.0

Panama -8.1

Paraguay -1.1

Peru -12.0

St. Lucia -18.0

Fuente: World Bank St. Vincent -5.0

Suriname -13.1

Uruguay -4.3

6

ESCENARIO REGIONAL

Argentina 4.9

Belize 6.9

Bolivia 3.9

Brazil 3.0

Chile 4.2

Colombia 4.9

Costa Rica 2.6

Dominica 1.0

Dominican 4.8

Ecuador 3.5

El Salvador 4.6

Grenada 3.0

Guatemala 3.6

Guyana 7.8

Haiti2

1.4

Honduras 3.8

Jamaica 4.0

Mexico 3.7

Nicaragua -0.9

Panama 5.1

Paraguay 3.3

Peru 7.6

St. Lucia 8.1

St. Vincent 0.0

Suriname -1.9

Fuente: World Bank Uruguay 3.4

7

ESCENARIO REGIONAL

Argentina 1.9

Belize 2.2

Bolivia 3.5

Brazil 2.5

Chile 3.1

Colombia 4.3

Costa Rica 3.7

Dominica 3.0

Dominican 4.5

Ecuador 1.3

El Salvador 3.1

Grenada 5.0

Guatemala 3.8

Guyana 3.6

Haiti2

1.5

Honduras 3.9

Jamaica 2.0

Mexico 2.6

Nicaragua 1.2

Panama 3.5

Paraguay 4.0

Peru 4.5

St. Lucia 5.2

St. Vincent 5.0

Suriname -1.5

Uruguay 3.2

Fuente: World Bank

8

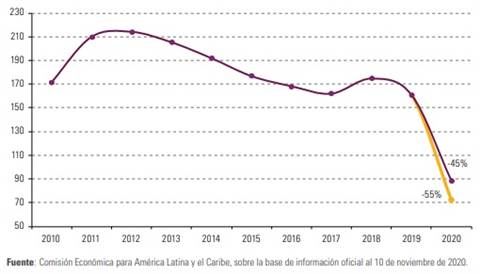

INVERSIÓN EXTRANJERA DIRECTA

• El último estudio anual de Inversión Extranjera Directa en

América Latina y el Caribe 2020, de la Cepal, reporta que la

región ya habría experimentado un descenso del 7,8% en la

recepción de inversiones entre 2019 y 2018.

• Se prevé una disminución de entre un 45% y un 55% en las

PRINCIPALES MERCADOS DE IED

inversiones extranjeras directas para el año pasado.

17% • En 2019 los cinco países que recibieron mayores inversiones

fueron Brasil (43% del total), México (18%), Colombia (9%),

6% Chile (7%) y Perú (6%).

43%

7%

9%

18%

Brasil México Colombia Chile Perú Otros

Fuente: ECLACVENTAS GLOBALES DE EQUIPOS DE CONSTRUCCIÓN

• Al comenzar las restricciones

Ventas globales de equipos de construcción por región, 2016-2025* (unidades)

1.200.000

1.000.000

generalizadas, debido al covid-19, se

anticipaban caídas de entre el 30 y 40%,

sin embargo, la mayoría de los mercados

800.000

600.000

cayeron entre un 10 y un 20% y algunos

400.000

incluso crecieron, como es el caso de

Brasil, como veremos más adelante.

• Sí hay que tener en consideración que si

200.000

-

2016 2017 2018 2019 2020 2021* 2022* 2023* 2024* 2025*

las ventas 2020 se mantuvieron parejas

China Europe India Japan North America Rest of the World

es gran parte al empuje dado por China.

Fuente: Off-Highway Research Si se excluye a China de la ecuación, la

caída para el mundo fue del 12%.

• La gran noticia de este gráfico es que

acuerdo con Off-Highway Research el

pronóstico para 2021 es de un récord en

venta de unidades.

10VENTA DE EQUIPOS BRASIL

EQUIPOS LÍNEA AMARILLA

(Brasil, unidades)

Variación Variación

EQUIPMENT 2019 2020 19/20 2021 20/21

Dozers 531 845 59,1 919 8,8

Backhoe loaders 4936 5550 12,4 6335 14,1

Wheel loaders 3889 5190 33,5 6106 17,6

Hidraulic excavators (exc. MINI) 4240 5023 18,5 6687 33,1

Mini excavators 638 728 14,1 795 9,2

Off highway trucks 25 30 20,0 27 -10,0

Motograders 866 1075 24,1 1219 13,4

Compaction rollers 249 535 114,9 825 54,2

Skid steers 638 605 -5,2 680 12,4

Total yellow line 16012 19581 22,3 23593 20,5

Fuente: Estudio Sobratema del Mercado Brasileño de Equipamiento para la Construcción 2020-2021

11VENTA DE EQUIPOS BRASIL

OTROS EQUIPOS

(Brasil, unidades)

Variación Variación

EQUIPMENT 2019 2020 19/20 2021 20/21

Portable compressors 435 412 -5,3 494 19,9

Aerial platforms 2109 1475 -30,1 2100 42,4

Cranes (ex. Cranes on cars) 4 8 100,0 9 12,5

Telescopic handlers 79 60 -24,1 100 66,7

Boom pumpers 16 20 25,0 25 25,0

Stationary pumpers 25 30 20,0 35 16,7

Towable stationary pump 8 12 50,0 15 25,0

Mixers 670 950 41,8 1100 15,8

Heavy tire tractors 485 560 15,5 590 5,4

Road trucks 7100 7690 8,3 10416 35,4

10931 11217 2,6 14884 32,7

Fuente: Estudio Sobratema del Mercado Brasileño de Equipamiento para la Construcción 2020-2021

12IMPORTACIÓN DE EQUIPOS EN ARGENTINA

Importación equipos nuevos 2020

Línea Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre AÑO

Cargadores < 17 m3 58 93 17 35 99 40 51 154 157 52 100 160 1016

Cargadires > 17 m3 21 19 27 36 27 48 48 21 87 89 32 137 592

Minicargadores 64 33 24 3 19 38 23 70 48 82 60 72 536

Retroexcavadoras 8 30 2 9 19 37 23 42 53 38 42 49 352

Excavadoras 12 14 15 14 5 16 17 32 32 31 40 67 295

Compactadores 12 8 6 11 1 5 4 2 9 24 7 1 90

Miniexcavadoras 3 2 7 1 4 19 10 3 4 1 7 20 81

Motoniveladoras 7 1 4 3 8 9 4 4 8 7 7 8 70

Manipuladores teles. 8 1 1 1 3 4 4 2 2 7 33

Camiones articulados 2 3 2 2 5 1 15

Tractores de cadena 3 1 1 1 1 1 2 4 14

Excavadoras S/neum 2 1 1 2 6

Compactadore s/oper. 2 2 1 5

Fresadoras y reclamadoras 1 1 2

TOTALES 2020 200 205 106 114 186 220 183 332 405 328 302 526 3107

TOTALES 2019 119 156 119 134 206 192 297 212 247 230 112 123 2147

Variación % 20/19 68,1 31,4 -10,9 -14,9 -9,7 14,6 -38,4 56,6 64,0 42,6 169,6 327,6 44,7

Fuente: CAEPEM

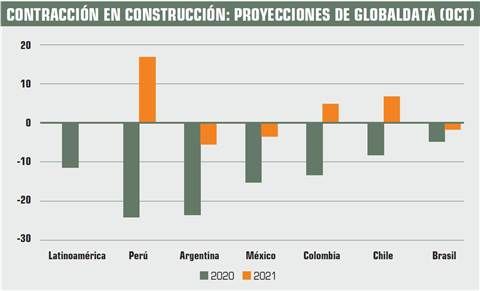

13SECTOR CONSTRUCCIÓN

• Según datos de GlobalData (oct 2020) la producción

del sector en América Latina se contraería un 17,3% en

2020. El pronóstico convierte a la región en la con peor

desempeño del mundo en términos de producción de

construcción.

• Entre los países más grandes de la región, se espera

que la producción de construcción de Argentina se

contraiga un 31,5%, seguida de Colombia con un

Fuente: GlobalData

descenso del 23,7%, Perú con un 22,9%, Chile con un

18,8% y México con un 17,9%.

• En Brasil se prevé una caída menor, del 7,1%, ya que

la continuidad de casi todas las actividades de

construcción desde el inicio de la pandemia ayudó a

evitar un resultado mucho peor en el segundo y el

tercer trimestre del año.

14SECTOR CONSTRUCCIÓN

Perspectivas de la industria de la construcción

2019 2020 2021 • En 2021, se espera que la producción de construcción

Panamá 0,1 -42,5 6 se recupere hasta un 0,7% en América Latina, con

Bolivia 1,9 -33,2 22,9

Argentina -7,2 -31,5 -2,8 Perú y Chile creciendo con mejor desempeño mientras

Colombia -2 -23,7 1

que en Colombia y Brasil se espera un crecimiento

Perú 1,6 -22,9 19,2

Chile 4,1 -18,8 7,4 muy leve.

México -4,9 -17,9 -4,6

Rep. Dominicana 10,3 -12,8 3,8 • En el último informe de GlobalData revelado a

Ecuador -5,2 -8,5 -3

Brasil 1,6 -7,1 0,7

comienzos de abril, el sector crecería a nivel mundial, a

Uruguay -0,4 -6,4 -2 nivel mundial, un 5,2%.

Fuente: GlobalData

15PIB Brasil

Brasil

4

3

3 2,5

1,8

2 1,4

1

• De acuerdo con Abimaq, Asociación Brasileña de Máquinas 0

2018 2019 2020e 2021f 2022f

-1

y Equipos, en febrero los ingresos del sector máquinas y

-2

equipos creció un 18% en comparación con febrero de 2020. -3

El crecimiento de los dos primeros meses sería del 27,4%. -4

-5 -4,5

• De acuerdo con Analoc, Asociación Nacional de Empresas de Alquiler, contrariamente a

las proyecciones, la pandemia no paralizó el sector de alquiler de equipos y cerró 2020

con un incremento del 15 al 20% respecto a 2019.

• De acuerdo a la entidad un 27% de los equipos producidos en Brasil se destina al

mercado de alquiler. Si bien es una cifra en crecimiento, está muy lejos de lo que

sucede en países con un alquiler más maduro, donde se ven tasas del 60%.

• Noticias recientes demuestran los esfuerzos que está haciendo el Gobierno por enfocar

su crecimiento a través de inversiones en infraestructura. Se prevén inversiones en

construcción y mantención vial por unos US$7.400 millones en Paraná, y recientemente

aseguraron inversiones por US$1.100 millones en proyectos aeroportuarios.

16PIB Chile

Chile

6

4

2

0

2018 2019 2020e 2021f 2022f

• Elecciones presidenciales en noviembre próximo. -2

-4

• En enero la importación de bienes de capital aumentó un -6

7,3% respecto al mismo mes del año pasado y maquinaria para la -8minería y la construcción creció un

50%, los camiones y vehículos de carga crecieron un 30%.

• La Cámara Chilena de la Construcción pronosticó un crecimiento del 8,7% en inversiones en

infraestructura (luego de una caída del 10,4% experimentada el año pasado).

• En vivienda la inversión tendrá un aumento proyectado de un 6,9% anual, en comparación a la

contracción de un 15,5% que sufrió en 2020.

17PIB Colombia

Colombia

6

4

2

0

2018 2019 2020e 2021f 2022f

-2

• Elecciones presidenciales en mayo 2022. -4

-6

• El país también está utilizando la construcción como un -8

elemento para dinamizar la economía. -10

• De acuerdo con la CAMACOL el PIB del sector podría crecer un 8,6% este año.

• De acuerdo con la Agencia Nacional de Infraestructura, el sector de infraestructura en Colombia

atraviesa uno de sus mejores momentos.

• En julio del año pasado el presidente Iván Duque presentó el ‘Plan Compromiso Por Colombia’,

que contempla 569 proyectos de construcción con una inversión de unos US$38.000 millones.

18PIB México

Mexico

6

4

2

0

2018 2019 2020e 2021f 2022f

-2

• El año pasado fue el peor en términos de producción para la -4

industria mexicana de la construcción en más de una década. -6

-8

• Para este año el BBVA Research estima un crecimiento de un -10

2,7% para el sector, aunque advierte que regresar a los niveles

previos a 2019 podría llevar al menos un par de años más.

• El gobierno ha armado una serie de paquetes de inversiones que suman 68 proyectos, que de

ejecutarse, podrían requerir inversiones por más de US$26.500 millones.

• Cabe destacar que la construcción vial se lleva un 38% de los recursos a través de 48 proyectos

carreteros que implicarán una inversión de casi US$10.190 millones.

19CONCLUSIONES

• Si bien las realidades económicas de cada país son distintas y con diversas aristas, hay una

generalidad en cuanto a cómo los países se desempeñan política y económicamente.

• Como región siempre nuestro desarrollo está muy comprometido a cómo avanzamos políticamente

y es de esperar que nuestra clase política comience a ver el futuro a largo plazo y no sólo

preocupándose por intereses partidarios.

• Hay grandes oportunidades desde el punto de vista de las necesidades de infraestructura que

tienen todos los países de América Latina.

• También hay amenazas desde el punto de vista político y social, y cómo se debilitan algunas de

nuestras monedas.

• En resumidas cuentas, si bien 2021 será un año de grandes desafíos, podría ver a una América

Latina en vías de recuperación

20CONSTRUCCIÓN

LATINOAMERICANA

Visite

www.construccionlatinoamericana.com

y suscríbase gratuitamente a

nuestra revista digital y a nuestro

newsletter semanal.

21También puede leer