Situación Cataluña 1S20 - BBVA Research

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Situación Cataluña 1S20 Julio 2020

BBVA Research / Situación Cataluña 1S20 2 Mensajes principales En Cataluña, el PIB de Cataluña podría caer El empleo podría caer en torno a un 4,5% en hasta un 12,0% y aumentar un 7,4% en 2021. La 2020, lo que llevaría perder unos 110 mil puestos revisión a la baja en el crecimiento de 2020 se de trabajo en el bienio 2020-2021. Los impactos explica por el mayor impacto de las restricciones son heterogéneos a nivel territorial, sectorial y por sobre la demanda interna, la prolongación de las características personales. Hacia finales del medidas de confinamiento por un período superior próximo año, la economía catalana podría al esperado, una mayor concentración de la encontrarse aún un 5% por debajo del nivel de reducción del gasto en los bienes y servicios actividad observado al cierre de 2019. producidos internamente, el desplome del sector turístico y la revisión a la baja de Europa.

BBVA Research / Situación Cataluña 1S20 3

Mensajes principales

Se hace necesario un amplio consenso para tomar El impacto de las medidas impulsadas por el

medidas que ayuden a superar cuanto antes la Gobierno de España en reacción a la crisis

emergencia sanitaria, protejan el tejido productivo y contribuirá a mitigar la caída del PIB en 3,5

minimicen el impacto económico, puntos del PIB. La flexibilización de las

en particular, sobre los colectivos más vulnerables. restricciones contribuye a la recuperación,

aunque su velocidad estará limitada por la

Aunque los riesgos son a la baja, empiezan a aparecer elevada destrucción de empleo y por la

factores que, en ausencia de rebrotes importantes, exposición a sectores especialmente

podrían acelerar la recuperación. El mayor es el afectados.

relacionado con la contención de la pandemia, pero

otros incluyen la exposición al turismo, la elevada

temporalidad, el pequeño tamaño medio de las

empresas catalanas (en relación con los competidores

europeos) o el reducido espacio fiscal.BBVA Research / Situación Cataluña 1S20 4

Las medidas de confinamiento han sido efectivas en controlar la epidemia,

pero han frenado la actividad económica

APERTURA COMERCIAL EN ESPAÑA POR PROVINCIA Las medidas implementadas de confinamiento

(CRECIMIENTO INTERANUAL DEL NÚMERO DE TPV DE BBVA

OPERATIVOS ENTRE MARZO Y MAYO DE 2020, %)

y distanciamiento social han logrado controlar

la expansión de la COVID-19. Sin embargo,

20%

Estado de alarma el impacto en la actividad económica ha sido

0% significativo.

-20% La producción se desplomó más del 30%

durante las dos últimas semanas de marzo y

-40%

alrededor del 50% en las dos primeras de

-60% abril.

-80% La caída del PIB podría sobrepasar el 20% en

5-abr.

3-may.

8-mar.

15-mar.

22-mar.

29-mar.

12-abr.

19-abr.

26-abr.

el acumulado del primer semestre del año.

Barcelona Girona Lleida

Tarragona España

Fuente: BBVA Research a partir de BBVABBVA Research / Situación Cataluña 1S20 5

El impacto de la crisis, además de significativo, ha sido heterogéneo desde el

punto de vista territorial

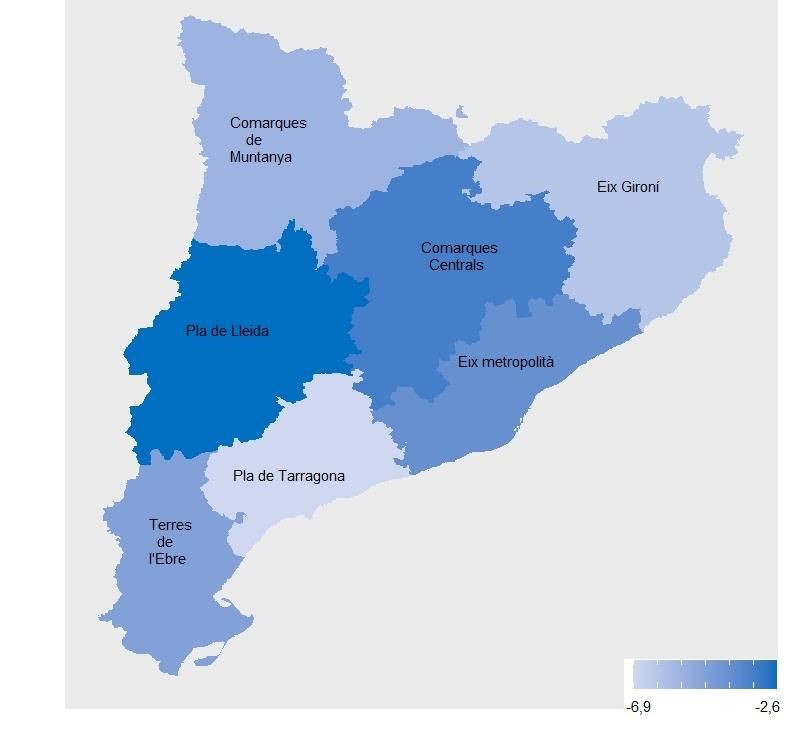

VARIACIÓN DE LA AFILIACIÓN POR COMARCAS EN Las comarcas Centrales y del Pla de Lleida

2020 (%, 1S20, CVEC) sufrieron las menores pérdidas de afiliación en

la primera mitad de 2020, favorecidas por el

mayor peso relativo de sectores esenciales.

La pérdida fue mayor, en términos

desestacionalizados (-5,3%), en el eje

metropolitano de Barcelona y en el conjunto

de la región.

Las comarcas del Pla de Tarragona y del Eix

Gironí, más vinculadas con el turismo y el

consumo social, perdieron casi un 7% de su

afiliación, incluso algo más en comarcas

costeras como el Baix Empordá o el

Tarragonés.

Fuente: BBVA Research a partir de Seguridad Social y Ministerio de FomentoBBVA Research / Situación Cataluña 1S20 6

El impacto de la crisis, además de significativo, ha sido heterogéneo desde el

punto de vista territorial

GASTO MEDIO SEMANAL TOTAL CON TARJETA* GASTO MEDIO SEMANAL CON TARJETA EN

(2020 VS 2019, CRECIMIENTO INTERANUAL EN %) CATALUÑA Y POR PROVINCIAS*

(A/A %, RESPECTO AL MISMO PERIODO DE 2019)

40 Estado de alarma 20

10

20 0

-10

0

-20

-20 -30

-40

-40 -50

-60

-60

-70

Barcelona

Girona

España

Cataluña

Tarragona

Lleida

-80

5-abr.

3-may.

1-feb.

8-feb.

1-mar.

8-mar.

15-mar.

22-mar.

29-mar.

12-abr.

19-abr.

26-abr.

15-feb.

22-feb.

Cataluña España 1 enero- 8 marzo 20 marzo - 4 mayo

*Gasto presencial con tarjetas emitidas por BBVA más gasto de no clientes en TPV BBVA.

Fuente: BBVA Research a partir de BBVA

El confinamiento redujo el gasto semanal con Mayor corrección en Girona y Tarragona, pero

tarjeta en torno al -60% interanual. menos brusca que en el conjunto de EspañaBBVA Research / Situación Cataluña 1S20 7

El impacto de la crisis, además de significativo, ha sido heterogéneo por

sectores

GASTO MEDIO SEMANAL CON TARJETA EN CATALUÑA Y POR SECTOR*

(2020 VS 2019, CRECIMIENTO INTERANUAL EN %)

MÁS AFECTADOS MENOS AFECTADOS

40 100 Total

Total

20 75

Belleza y Alimentación

0 50

bienestar

Ocio y 25 Hogar

-20

entretenimiento

Transporte 0

-40

-25 Salud

-60 Bares y

restaurantes -50

-80 Otros

Deporte y -75 servicios

-100 juguetes

Alojamiento -100 Automoción

5-abr.

3-may.

1-feb.

8-feb.

1-mar.

8-mar.

22-feb.

15-mar.

22-mar.

29-mar.

12-abr.

19-abr.

26-abr.

15-feb.

5-abr.

3-may.

1-feb.

8-feb.

15-feb.

22-feb.

1-mar.

8-mar.

12-abr.

19-abr.

26-abr.

15-mar.

22-mar.

29-mar.

Agencias de Tecnología

viaje

*Gasto presencial con tarjetas emitidas por BBVA más gasto de no clientes en TPV BBVA.

Fuente: BBVA Research a partir de BBVA

La contracción fue mayor en los consumos El gasto presencial con tarjeta se contrajo en

ligados a los viajes y al ocio. todos los sectores excepto en alimentación.BBVA Research / Situación Cataluña 1S20 8

El impacto de la crisis, además de significativo, ha sido heterogéneo por

sectores

GASTO CON TARJETA POR SECTOR* Cataluña, con un peso del consumo social

(PRESENCIAL + ONLINE): SECTORES DE CONSUMO muy elevado y una importante corrección del

SOCIAL

(CRECIMIENTO ANUAL DE LA MEDIA MÓVIL SEMANAL,

mismo, es de las comunidades más afectadas

2020 VS. 2019, %) por esta contracción, que además, arrastra al

resto del gasto.

0

Cambio en el del gasto en

EXT CLM

-10

consumo social (a/a,%)

MUR

AST CNT

RIO

-20 ARA

NAV VAL

-30 CYL CAT

PVAS

ESP

-40 GAL CAN MAD

AND

-50

BAL

-60 y = -0,6878x + 4,6584

R² = 0,6425

-70

20 40 60 80 100

Peso del gasto en Consumo social* en 2019

*Sectores de ocio: Bares y restaurantes, Ocio y entretenimiento, Transporte, Alojamiento, Agencias de viaje, Deportes, Belleza

Gasto realizado con tarjetas de débito y crédito en Terminales Punto de Venta (TPV) de BBVA, o por tarjetas de crédito y débito de clientes de BBVA en TPV de cualquier entidad en España.

Para más información, véase la publicación de BBVA Research “Efectos de la COVID-19 sobre el consumo a través de las operaciones con tarjeta”: https://tinyurl.com/y7ophn2r

Fuente: BBVA Research a partir de BBVABBVA Research / Situación Cataluña 1S20 9

El impacto de la crisis, además de significativo, ha sido heterogéneo por

sectores

VISADOS DE VIVIENDA DE OBRA NUEVA Los visados mostraban en 2019 un comportamiento algo

(%, A/A)

más dinámico que en España, si bien la inseguridad

8,0 jurídica previa a la pandemia ya condicionaba las

6,0 decisiones de inversión de los promotores.

4,0

2,0 La COVID-19 impactó ambas geografías:

0,0

-2,0 En Cataluña, en el primer trimestre de 2020 los

-4,0 visados cayeron menos que en España en términos

-6,0

interanuales (-8,1% vs 16,0% a/a), a pesar de una

-8,0

-10,0

caída mayor en términos trimestrales

-12,0 desestacionalizados (-22,6% vs 7,9% t/t CVEC ).

-14,0

-16,0 La corrección en el empleo en la primera mitad de 2020

-18,0 es menos intensa en Cataluña: la afiliación en

Cataluña España construcción se redujo en 6,0%, un punto y medio por

2019 1T20

debajo del conjunto nacional (-5,5% y -7,0% en términos

interanuales, respectivamente).

Fuente: BBVA Research a partir de MITMABBVA Research / Situación Cataluña 1S20 10

El impacto de la crisis, además de significativo, ha sido heterogéneo por

sectores

CATALUÑA: EXPORTACIONES CATALUÑA : EXPORTACIONES Retroceso de las exportaciones

DE BIENES POR SECTOR DE BIENES POR DESTINO de bienes generalizado por

(%, A/A;PESO SOBRE EL TOTAL ENTRE (A/A; PESO SOBRE EL TOTAL ENTRE

PARENTESIS) PARENTESIS) sectores y destinos, con

60 20 algunas excepciones:

40 10

20 0 La crisis sanitaria y el

0

-10 confinamiento empujaron las

-20

-20 ventas de alimentos.

-40

-30

-60

-80 -40

-50 El mercado asiático crece,

tras sufrir antes la

pandemia, pero supone solo

un 10% del total. El resto de

mercados cayeron con

fuerza.

ene-feb 20 mar-abr 20 ene-feb 20 mar-abr 20

Fuente: BBVA Research a partir de DatacomexBBVA Research / Situación Cataluña 1S20 11

El impacto de la crisis, además de significativo, ha sido heterogéneo por

sectores

CATALUÑA Y ESPAÑA: ÍNDICE DE PRODUCCIÓN El índice de producción industrial retrocedió

INDUSTRIAL POR COMPONENTES con fuerza en marzo y abril.

(%, A/A)

20

En particular, la corrección fue muy acentuada

10

en los bienes de consumo duradero y en los

0 bienes de equipo.

-10

-20 Los alimentos estarían ayudando en la

producción de bienes de consumo no

-30

duradero, cuya evolución se muestra menos

-40 perjudicada por la pandemia que el resto de

bienes.

-50

CAT ESP CAT ESP CAT ESP CAT ESP CAT ESP CAT ESP

General Consumo Consumo no Equipo Intermedios Energía

duradero duradero

ene-feb 20 mar-may 20

Fuente: BBVA Research a partir de INEBBVA Research / Situación Cataluña 1S20 12

El control de la epidemia y la flexibilización de restricciones han permitido

el inicio de la recuperación

APERTURA COMERCIAL EN ESPAÑA POR PROVINCIA CRECIMIENTO DEL PIB SEGÚN EL MODELO MICA-

(CRECIMIENTO INTERANUAL DEL NÚMERO DE TPV DE BBVA BBVA (T/T % CVEC, ESTIMACIÓN EN JULIO)

OPERATIVOS ENTRE MARZO Y JULIO DE 2020, %)

20% Inicio 15

desescalada

0% Estado 10

-20% de alarma 5

-40% 0

-60% -5

-80% -10

12-abr.

19-abr.

26-abr.

7-jun.

12-jul.

8-mar.

3-may.

14-jun.

21-jun.

28-jun.

5-abr.

5-jul.

15-mar.

22-mar.

29-mar.

10-may.

17-may.

24-may.

31-may.

-15

-20

1T20( E) 2T20(P) 3T20(P) 4T20(P)

Barcelona Girona Lleida Tarragona España

Cataluña España

Fuente: BBVA Research a partir de BBVA Fuente: BBVA Research a partir de INE

El PIB de Cataluña habría caído en torno al 4,2% en 1T20, pero la contracción en 2T20 podría haber

alcanzado el 18%. En el segundo semestre, la recuperación será algo más débil que en el conjunto de

España por la mayor dependencia del consumo social y del turismo.BBVA Research / Situación Cataluña 1S20 13

¿Hacia dónde se dirige la economía de Cataluña?

GASTO MEDIO SEMANAL TOTAL CON TARJETA* GASTO MEDIO SEMANAL CON TARJETA

(2020 VS 2019, CRECIMIENTO INTERANUAL EN %) EN CATALUÑA POR PROVINCIAS*

Estado de Inicio de la desescalada (A/A %, RESPECTO AL MISMO PERIODO DE 2019)

30 alarma

30

10 20

10

-10 0

-10

-30

-20

-30

-40

-50

-50

-60

-70 -70

12-abr.

19-abr.

26-abr.

7-jun.

12-jul.

19-jul.

8-mar.

16-feb.

23-feb.

1-mar.

3-may.

14-jun.

21-jun.

28-jun.

5-jul.

15-mar.

22-mar.

29-mar.

5-abr.

10-may.

17-may.

24-may.

31-may.

9-feb.

2-feb.

Barcelona

Girona

Cataluña

España

Tarragona

Lleida

Cataluña España

20 marzo - 4 mayo 1 a 19 de julio

*Gasto presencial con tarjetas emitidas por BBVA más gasto de no clientes en TPV BBVA.

Fuente: BBVA Research a partir de BBVA

La desescalada ha permitido recuperar los ritmos previos de gasto con tarjeta en Cataluña. Los avances

son más notorios en Girona y Lleida, por el empuje de los extranjerosBBVA Research / Situación Cataluña 1S20 14

¿Hacia dónde se dirige la economía de Cataluña?

GASTO MEDIO SEMANAL CON TARJETA EN CATALUÑA Y POR SECTOR*

(2020 VS 2019, CRECIMIENTO INTERANUAL EN %)

MÁS AFECTADOS MENOS AFECTADOS

20 Total Total

75

0 Belleza y 50 Alimentación

bienestar

-20 Ocio y 25

Hogar

entretenimiento 0

-40 Transporte

-25 Salud

-60 Bares y -50 Otros

-80 restaurantes

Deporte y -75 servicios

juguetes Automoción

-100 -100

Alojamiento

4-jun.

9-jun.

14-jul.

19-jul.

5-may.

14-jun.

19-jun.

24-jun.

29-jun.

4-jul.

9-jul.

10-may.

15-may.

20-may.

25-may.

30-may.

14-jul.

19-jul.

4-jun.

9-jun.

14-jun.

19-jun.

24-jun.

29-jun.

5-may.

4-jul.

9-jul.

10-may.

15-may.

20-may.

25-may.

30-may.

Tecnología

Agencias de

viaje

*Gasto presencial con tarjetas emitidas por BBVA más gasto de no clientes en TPV BBVA.

Fuente: BBVA Research a partir de BBVA

La recuperación del consumo continuó con el avance de la desescalada, especialmente en los sectores

ligados al ocio, hogar, belleza y deporte.BBVA Research / Situación Cataluña 1S20 15

¿Hacia dónde se dirige la economía de Cataluña?

Las políticas públicas han impedido una mayor destrucción de empleo

IMPACTO DE LA CRISIS DEL COVID-19 EN LA AFILIACIÓN En marzo, un 8% de los afiliados (aprox. 280

A LA SEGURIDAD SOCIAL mil personas) vieron afectado su trabajo* en

(% RESPECTO DE LA AFILIACIÓN PREVISTA EN AUSENCIA DE LA CRISIS)

Cataluña como consecuencia del COVID-19.

0 Pero en abril y mayo el confinamiento disparó

-5 al 29% los empleos afectados, superando el

-10 millón de empleos afectados, prácticamente la

-15 mitad en situación de ERTE.

-20 En junio la proporción de empleos afectados

-25 en Cataluña se redujo ligeramente por debajo

-30 del millón de afiliados.

-35

Marzo Abril Mayo Junio Marzo Abril Mayo Junio La hostelería y el comercio acumulan el 45%

Cataluña España de los empleos afectados, con más de 200 mil

afiliados afectados en cada sector en junio.

Afiliación ERTES Prestación Extraordinaria Casi otros 90 mil corresponden a la industria

Menor crecimiento de la afiliación respecto a lo lo esperado en una situación sin COVID19, en

manufacturera. La recuperación es

Expedientes de Regulación Temporal (ERTEs) o con Prestación Extraordinaria (para Autónomos)

Fuente: BBVA Research a partir de Seguridad Social

relativamente dependiente del turismo.BBVA Research / Situación Cataluña 1S20 16

¿Hacia dónde se dirige la economía de Cataluña?

Las políticas públicas han impedido una mayor destrucción de empleo

GENERALITAT DE CATALUNYA: CONTRIBUCIÓN A LA En Cataluña las medidas anunciadas equivalen un

VARIACIÓN DEL GASTO PÚBLICO (PP DEL PIB REGIONAL) 0,5% del PIB. Destaca el plan de 1.000 mill.€ para

incrementar la liquidez de las empresas, en forma

5

de préstamos y avales.

4

3

También se aprobaron moratorias tributarias,

ayudas a pymes y autónomos, así como planes de

2 reactivación económica a nivel local, y de apoyo a

1

los sectores turístico, de transporte y logística,

cultura o rehabilitación de viviendas.

0

-1 Las medidas de apoyo del Ejecutivo central

2017 2018 2019(A) 2020 contribuirán a mitigar el impacto en sus cuentas.

Aun así, se espera una amplia desviación de los

Intereses Gasto primario PIB nominal Ajuste gasto objetivos de estabilidad.

(*) Cambio necesario para alcanzar el objetivo de estabilidad (-0,2%), en un escenario en el

que se cumplen las previsiones iniciales de ingresos de la comunidad.

Fuente: BBVA Research, en base a Ministerio de Hacienda y Generalitat de CatalunyaBBVA Research / Situación Cataluña 1S20 17

¿Hacia dónde se dirige la economía de Cataluña?

Las políticas públicas han impedido una mayor destrucción de empleo

ESPAÑA: APORTACIÓN AL CRECIMIENTO DEL PIB La provisión de avales, junto con la acción del

POR PERSONA EN EDAD DE TRABAJAR DEL SHOCK BCE y del sector bancario, ha logrado impedir

DE CRÉDITO EN EL MODELO EREMS2 (PP)

una mayor caída del PIB en el 2T20 (4,5pp).

5,0

4,5 El saldo de crédito a las empresas no

4,0 financieras ha aumentado al mayor ritmo

3,5

interanual desde 2008 gracias a la

coordinación que se ha producido entre la

3,0

autoridad monetaria, las administraciones

2,5

públicas, el sector bancario

2,0

y las empresas.

1,5

1,0

0,5

0,0

1T19 2T19 3T19 4T19 1T20 2T20

Para más información, véase la publicación de BBVA Research “La situación cíclica de la economía

española durante la crisis del COVID-19”: https://bit.ly/308Qkbp

Fuente: BBVA Research a partir de EREMSBBVA Research / Situación Cataluña 1S20 18

Riesgo: prioritario diseñar una estrategia de salida que garantice la seguridad

de la población y reduzca el impacto sobre la actividad

NÚMERO DE CASOS DE CORONAVIRUS Resulta prioritario incrementar la capacidad

(MEDIA MÓVIL SEMANAL / 100 MIL HABITANTES)

del sistema sanitario para enfrentar posibles

rebrotes, así como desarrollar medicamentos

200 efectivos en el tratamiento y una vacuna que

elimine definitivamente el riesgo de contagio.

150

Asimismo, es clave trabajar en estrategias de

contención que aprendan de la experiencia

100 propia y de la del resto del mundo, utilizando

las tecnologías más avanzadas, con

50 las ventajas que proporciona la información

en tiempo real.

0

1-abr.

8-abr.

6-may.

4-mar.

22-abr.

10-jun.

17-jun.

24-jun.

13-may.

20-may.

27-may.

15-jul.

11-mar.

18-mar.

25-mar.

15-abr.

29-abr.

3-jun.

12-feb.

19-feb.

26-feb.

1-jul.

8-jul.

Cataluña España

Fuente: BBVA Research a partir de Ministerio de SanidadBBVA Research / Situación Cataluña 1S20 19

Riesgo: efecto decreciente de la desescalada

VARIACIÓN DEL CRECIMIENTO DEL GASTO CON Existe evidencia de que la incertidumbre está

TARJETA Y LA APERTURA COMERCIAL TRAS UN limitando el gasto de las familias: aunque

CAMBIO DE FASE* (PP DEL CRECIMIENTO INTERANUAL)

el consumo se ha reactivado, se ha

desacelerado con cada fase de

25 la desescalada.

20 Aunque ha retornado el consumo en entornos

sociales, el gasto en restaurantes, ocio o

15

alojamiento se mantiene todavía muy por

10

debajo de los niveles observados hace

un año.

5

0

0 → 0/1 0/1 → 1 0→1 1→2 2→3 2o3→

NN

Gasto Apertura comercial

Gasto realizado con tarjetas de débito y crédito en Terminales Punto de Venta de BBVA (TPV), o con

tarjetas de crédito y débito de clientes de BBVA en TPV de cualquier entidad en España. La apertura

comercial se mide como el número de TPV operativos.

Fuente: BBVA Research a partir de BBVABBVA Research / Situación Cataluña 1S20 20

Riesgo heterogéneo por sectores: la recuperación en “V” será más difícil en

algunos de ellos

GASTO MEDIO SEMANAL CON TARJETA EN El turismo aporta el 12% del VAB y el 13% del

CATALUÑA POR NACIONALIDAD DE LA TARJETA* empleo* en España. En 2019, los ingresos

(2020 VS 2019, CRECIMIENTO INTERANUAL EN %)

Estado de Inicio de la exteriores por turismo alcanzaron

alarma desescalada

40

el 5,7% del PIB**. El 63% se registró entre

abril y septiembre. Las ramas de actividad

20

ligadas al turismo explican la mitad del

0

aumento del empleo en España entre

-20 2013 y 2018.

-40

-60 Aunque Girona ya muestra recuperación en la

-80

última semana, el retraso en el retorno de losa

visitantes extranjeros supone un lastre

-100

importante para el gasto con tarjetas en

12-ene.

19-ene.

26-ene.

12-jul.

19-jul.

12-abr.

19-abr.

26-abr.

7-jun.

16-feb.

23-feb.

1-mar.

8-mar.

14-jun.

21-jun.

28-jun.

5-abr.

3-may.

5-jul.

15-mar.

22-mar.

29-mar.

2-feb.

9-feb.

10-may.

17-may.

24-may.

31-may.

Catalunya.

Entidades extranjeras Entidades españolas Hay que pretar atención al giro que puedan

Cataluña generar los rebrotes de la COVID-19 de los

*Cuenta Satélite del Turismo, 2018, INE

**Balanza de pagos, 2019

últimos días en Barcelona, Lleida y Figueres.BBVA Research / Situación Cataluña 1S20 21

Riesgo heterogéneo: temporalidad y destrucción de empleo

TASA DE TEMPORALIDAD Y CAMBIO EN La alta temporalidad del mercado laboral ha

LA AFILIACIÓN DURANTE LA CRISIS SANITARIA sesgado la destrucción de empleo hacia las

0 comunidades del sur y las insulares; en

Cataluña las más afectadas son Girona y

-1 Lleida

Tarragona.

Variación afiliación media

mazo-mayo 20 (%, a/a)

-2

Barcelona Es necesario avanzar en mecanismos que

-3

Catalunya Espanya

protejan a los colectivos más expuestos a

-4 la temporalidad, e incentiven ajustes más

eficientes, asegurando la supervivencia de

-5 Tarragona

las empresas y de los puestos de trabajo.

Girona

-6

En Lleida el mayor peso de las actividades

-7 esenciales habría permitido un menor impacto

-8

sobre el empleo.

15 20 25 30 35

Tasa de temporalidad (2019, %)

Fuente: BBVA Research a partir de INE y Seguridad SocialBBVA Research / Situación Cataluña 1S20 22

Riesgo heterogéneo: menor resistencia financiera de pymes y autónomos

MICROEMPRESAS Y AUTÓNOMOS Los autónomos y las microempresas son más

(% SOBRE EL TOTAL, 2019)

vulnerables a la crisis. Su peso en el tejido

97,0 productivo español es elevado, pero

heterogéneo por regiones.

% empresas < 9 trabajadores / total

96,5

Cataluña se encuentra mejor posicionada que

Tarragona

96,0

la media, gracias a Barcelona. El resto de

provincias catalanas destacan por su mayor

empresas

España

Girona

95,5

Lleida proporción de autónomos, y Tarragona,

Cataluña

además, por la de micropymes.

95,0 Barcelona

Son cruciales las medidas encaminadas a

94,5

preservar el tejido productivo.

94,0

14 16 18 20 22

% autónomos / total afiliados

Fuente: BBVA Research a partir de INE y Seguridad SocialBBVA Research / Situación Cataluña 1S20 23

Riesgo heterogéneo por CC.AA.: situación previa de las cuentas públicas

DEUDA, DÉFICIT Y MEDIDAS* COVID-19 DE LAS La desviación respecto al objetivo de déficit del

CC.AA. (%) gobierno autonómico en 2019 resta margen de

1,0 CAN

actuación en 2020.

NAV

0,5 PVA Se espera un importante impacto de la COVID-

GAL

RIO 19 en las cuentas públicas de Cataluña, que

0,0

% Déficit 2019 / PIB

MAD

AND BAL

CAT

será parcialmente compensado por las

-0,5 transferencias del Estado. En una primera

AST

Total

estimación, la compensación del fondo COVID-

-1,0 CLM

CYL

CNT

19 podría alcanzar un 1,5 pp del PIB regional.

EXT

-1,5 ARA

VAL

Es imprescindible avanzar en acuerdos que no

MUR

-2,0 dejen lugar a duda sobre el respaldo que el

conjunto de los países de la zona euro dará a

-2,5

10 20 30 40 cada uno de sus integrantes, en particular, en

% Deuda 2019 / PIB escenarios donde la priorización de la salud de

* El tamaño de bola representa el peso del importe de las medidas tomadas en respuesta a la crisis

la población puede deteriorar más la actividad.

generada por el COVID-19 por os gobiernos autonómicos, como porcentaj del PIB regional

Fuente: BBVA Research a partir de fuentes nacionalesBBVA Research / Situación Cataluña 1S20 24

Comienzan a ser posibles escenarios más positivos, si se aprovechan las

oportunidades

La principal incertidumbre sigue siendo el control de la epidemia.

A diferencia de otras crisis, las políticas de demanda se mantendrán expansivas por un largo

período de tiempo.

El fondo de recuperación europea presenta una oportunidad inédita:

Avanzar en la integración europea.

Poder contar con un impulso fiscal, incluso al mismo tiempo que pueda mejorar el déficit público.

Implementación de una agenda ambiciosa de reformas de los mercados laboral, de bienes y

servicios, incrementar la productividad, así como para asegurar la sostenibilidad de las finanzas

públicas a medio plazo y promover un crecimiento más inclusivo.

Un consenso alrededor de esta estrategia podría redundar en escenarios mucho más positivos.BBVA Research / Situación Cataluña 1S20 25

2020-2021: previsiones de PIB y mercado laboral

Crecimiento Tasa de paro

Variación empleos PIB

del empleo (EPA) (% población activa)

2020 2021 2020-2021 2020 2021 2020 2021

-4,0 0,8 -110.000 -12,0 7,4 14,6 14,4

Porcentaje, promedios anuales

Fuente: BBVA ResearchBBVA Research / Situación Cataluña 1S20 26

2020-2021: previsiones de PIB

PIB DE CATALUÑA: 100 = 1T19 PIB PER CÁPITA:

(CVEC) (2019 = 100)

110 -1 AST GAL

ARA

CLM

105 CYL PVA

Canvi en el PIBpc, 2019-2021

-2 EXT

NAV

CNT

100 MUR RIO

-3

(%, mitjana anual)

95

AND ESP MAD

90 VAL CAT

-4

85

-5

80

CAN

75 -6

70

-7 BAL

1T20

1T19

2T19

3T19

4T19

2T20

3T20

4T20

1T21

2T21

3T21

4T21

-8

15000 20000 25000 30000 35000 40000

Previsto en Enero 20 Previsto en julio 20

Pib per càpita en el 2019

Fuente: BBVA Research a partir de INE

El PIB de Cataluña no lograría recuperar el nivel de principios de 2019 antes de finales de 2021.

La contracción del PIB per cápita sería además algo más intensa que en el promedio nacional.Situación Cataluña 1S20 Julio 2020

También puede leer