Situación Colombia 1T21 - La recuperación económica se consolidará en 2021 en medio de algunas heterogeneidades - Valora Analitik

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Situación Colombia 1T21 La recuperación económica se consolidará en 2021 en medio de algunas heterogeneidades Enero 2021

01 El crecimiento global volverá a ser positivo en 2021, pero la recuperación será incompleta y heterogénea

BBVA Research / Situación Colombia 1T21 3

Las vacunas contra el covid-19 son un desarrollo clave tras un año marcado

por la expansión de la pandemia, los confinamientos y la crisis económica

CASOS DIARIOS POR COVID-19 EN EL MUNDO E ÍNDICE GLOBAL DE RESTRICCIÓN DE MOVILIDAD (*)

(CASOS DIARIOS: MILES DE PERSONAS, MEDIA DE LOS ÚLTIMOS 7 DÍAS; ÍNDICE: VALORES MÁS ALTOS INDICAN MENOR MOVILIDAD )

Anuncios de vacunas para

El “gran confinamiento” una pandemia en expansión

Fuerte caída del PIB mundial Mayor moderación del

crecimiento mundial

La economía reacciona

El PIB mundial se recupera

Inicio de la

con más fuerza de lo esperado

pandemia

Caída del PIB

de China

(*): El índice de restricción de movilidad refleja cambios respecto al período de referencia (3 de enero a 6 de f ebrero). Es el promedio simple de todos los países incluidos en los Google Mobility Reports.

Fuente: BBVA Research a partir de datos de la John Hopkins University y de Google.BBVA Research / Situación Colombia 1T21 4

Las tensiones financieras han convergido a los niveles pre-crisis

gracias a los estímulos económicos y la llegada de las vacunas

TENSIONES FINANCIERAS

(ÍNDICE DE TENSIONES FINANCIERAS: PROMEDIO DESDE 2006 = 0)

Moderación inicial

Repunte tras expansión tras los fuertes estímulos

inicial de la pandemia fiscales y monetarios Moderación adicional

tras estímulos adicionales y

recuperación económica Normalización

tras nuevos estímulos y

anuncios sobre vacunas

Fuente: BBVA ResearchBBVA Research / Situación Colombia 1T21 5

La distribución masiva de las vacunas allanará el camino para

la recuperación económica, que será gradual y heterogénea entre países

SUPUESTOS DETRÁS DE LAS PREVISIONES, EN UN ENTORNO ALTAMENTE INCIERTO

Covid-19 Política Mercados

económica financieros

Distribución masiva de las vacunas Los estímulos se mantendrán Volatilidad y aversión al

en las principales economías o se ampliarán, al menos riesgo acotados en 2021-22.

en la primera mitad del año y hasta que se consolide la

luego en las demás. recuperación.

Vuelta a la “normalidad” en 2022BBVA Research / Situación Colombia 1T21 6

El crecimiento se ralentizará más de lo esperado en el corto plazo, por

el aumento de los contagios, pero se dinamizará a partir de mediados de 2021

EE. UU. Eurozona China Mundo

2019 2,2 1,3 6,1 2,9

2020 -3,6 -7,3 2,2 -2,6

2021 3,6 4,1 7,5 5,3

2022 2,4 4,4 5,5 4,1

Previsión revisada al alza

Previsión sin cambios

Previsión revisada a la baja

Fuente: BBVA Research.BBVA Research / Situación Colombia 1T21 7

La incertidumbre seguirá siendo elevada, pese la mejora de

las perspectivas

Incertidumbre Incertidumbre Incertidumbre Incertidumbre

epidemiológica financiera económica geopolítica

Mutaciones del virus y Deterioro de los balances Efectividad de estímulos. Rivalidad entre China y

nuevas olas de contagios. corporativos, del sector EE. UU.

público y bancario. Evolución del ahorro.

Vacunas: ritmo de Protestas sociales.

distribución, efectividad, Tensiones financieras. Disrupciones en sectores

rechazo social. y cadenas de valor. Proteccionismo.

Flujos hacia países

Inmunidad de rebaño. emergentes. Inflación y precios

del petróleo.

“Nueva normalidad” y

preferencias sociales. Recuperación rezagada

en emergentes.

Tamaño del impacto de la

pandemia sobre el PIB

potencial.02 Las fuertes inversiones aumentaron la capacidad del sistema de salud y asegurarán el inicio de una vacunación masiva en 2021

BBVA Research / Situación Colombia 1T21 9

Colombia enfrenta la segunda ola de contagios, producto de las fiestas de fin

de año, con mayor capacidad de testeo.

NUEVOS CASOS VS. PRUEBAS NUEVAS MUERTES, TASA DE MORTALIDAD Y

(MEDIA MÓVIL DE 7 DÍAS, MILES) MUERTES POR MILLÓN

(MEDIA MÓVIL DE 7 DÍAS, DATOS AL 19-ENE-21)

100 35 400 Tasa de Muertes

30 mort. por mill.

80 350 % Personas

25 300 México 8,6 1101

60 20 Ecuador 6,2 808

250 Perú 3,6 1175

40 15 200 Italia 3,5 1376

10 Reino Unido 2,6 1343

150

20 Argentina 2,5 1014

5 100 Colombia 2,5 965

Brasil 2,5 991

0 0 50

17-mar.

España 2,3 1158

4-ago.

27-oct.

12-may.

29-sep.

24-nov.

22-dic.

14-abr.

9-jun.

1-sep.

7-jul.

19-ene.

0 Alemania 2,4 592

27-oct.

9-jun.

4-ago.

29-sep.

24-nov.

12-may.

22-dic.

17-mar.

14-abr.

7-jul.

1-sep.

19-ene.

Holanda 1,4 767

Costa Rica 1,3 484

Pruebas PCR Pruebas Antígeno Uruguay 1,0 95

Tasa de mort. = Tot. Muertos / tot. Casos

Casos Positividad (dcha, %) Nuevas muertes Muertes por mill. = Tot Muertos / población

Fuente: BBVA Research con datos Instituto Nacional de Salud y Worldometers.

El incremento en muertes ha sido marcado. La tasa de mortalidad se ubica en torno al 2,5% con 965 muertes por millón

de habitantes.BBVA Research / Situación Colombia 1T21 10

El gobierno cerró contratos con las principales farmacéuticas para inocular el

85% de la población objetivo (objetivo: 34,2 millones de personas)

CRONOGRAMA DE DISPONIBILIDAD DE VACUNAS PROCESO DE INOCULACIÓN EN COLOMBIA

(MILLONES DE PERSONAS Y % DE POBLACIÓN OBJETIVO) (MILLONES DE PERSONAS)

6 100 35

30

80

4 25 17,5

60 20

40 15 4,9

2

10 3,0

20

5 7,2

0 0 0 1,7

feb

abr

mar

may

jun

jul

ago

nov

sep

oct

dic

feb mar abr may jun jul ago sep oct nov dic

2021 Pend.Objt.

Janssen (9mp)* AstraZeneca (5mp) Médicos y > 80 > 60

Covax (10mp) Pfizer (5mp) Comorbilidades y profesores Actividades de riesgo

Pob. Obj. cubierta (dcha, %) Resto > 16

(*): Requiere una dosis.

Fuente:BBVA Research con datos Ministerio de Salud..

La población vulnerable (mayores de 60 años y personas con comorbilidades) tendrían prioridad en proceso de

vacunación. Estimamos sean vacunados para el mes de agosto.BBVA Research / Situación Colombia 1T21 11

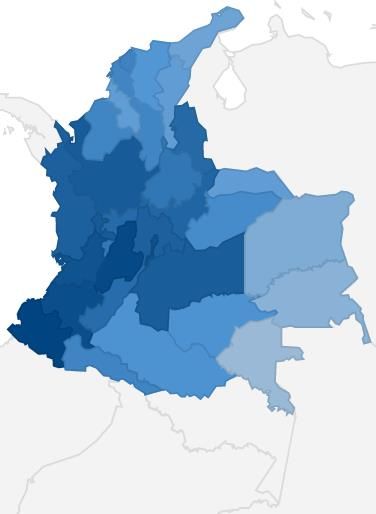

Disponibilidad de UCI´s y cantidad de infectados seguirán marcando una

heterogeneidad regional que puede seguir trasladándose a la economía

USO DE LAS UCI´S MEDIDAS DE RESTRICCIÓN DE MOVILIDAD: LOCAL

(% POR DEPARTAMENTO)

Depto %UCI %Pob

Colombia 75 100

Nariño 96 3,2

Tolima 93 2,7

Cauca 90 3,0

Bogotá 88 15,4 Cuarentena - Toque de Restricción

Valle 87 9,0

Risaralda 83 1,9

Toques de queda noche por # de cédula

Antioquia 82 13,3 queda

Meta 81 2,1

Chocó 79 1,1

Cundinamarca 79 6,4 MEDIDAS A NIVEL NACIONAL

Boyacá 76 2,5

N. Santander 74 3,2

El gobierno extiende la fase de aislamiento selectivo hasta el 28 de

Caldas 73 2,0 febrero de 2021. Le agrega la facultad al MinInterior de tomar

Huila 72 2,2 medidas especiales según los siguientes usos de las UCI´s y la

Quindío 66 1,1 aceleración del contagio que certifique el MinSalud.

Santander 66 4,5

Fuente: BBVA Research con datos Ministerio de Salud y gobiernos locales. UCI >85%: UCI >80%: UCI >70%:

La capacidad regional de los sistemas de salud para responder a las exigencias de la pandemia determinarán las

decisiones de cierre en la economía u otras iniciativas gubernamentales.03 En 2021 se consolidará la recuperación económica, pero se mantendrán heterogeneidades en el desempeño

BBVA Research / Situación Colombia 1T21 13

Los indicadores líderes de consumo mostraron un dinamismo importante,

impulsados por la relajación de las restricciones y los eventos comerciales

INDICADORES LÍDERES DEL CONSUMO

(VARIACIÓN ANUAL Y BALANCE DE RESPUESTAS PARA LAS CONFIANZAS,%)

20

10

0

-10

-20

-30

-40

-50

-60

-70

Confianza Ventas de Crédito Gasto Remesas Empleo Empleo Ventas Márgenes

consumidor vehículos consumo (Raddar) urbano nacional minoristas mayoristas

1T20 2T20 3T20 4T20*

(*): Para el cuarto trimestre, datos a diciembre para confianza, ventas de vehículos, gasto de raddar y crédito. A noviembre remesas, empleo, ventas minoristas y márgenes mayoristas.

Fuente: BBVA Research con datos de DANE, Fenalco, BanRep, Raddar y Fedesarrollo.

El día sin IVA y el pago más rápido de la prima navideña para algunos empleados pudo anticipar parte del gasto

decembrino.BBVA Research / Situación Colombia 1T21 14

Nuestro indicador muestra una dinámica sobresaliente en el cuarto trimestre

de 2020, que se desaceleró desde diciembre por medidas de confinamiento

BBVA CONSUMPTION TRACKER (*)

(VARIACIÓN ANUAL, %)

30 Días sin IVA

(19 junio y 3 julio)

10

-10

-30

Día sin IVA

-50 Cuarentenas (21 nov) Cuarentenas

parciales en Fin del parciales en

algunas confinamiento algunas

-70 ciudades ciudades

ene.-20 feb.-20 mar.-20 abr.-20 may.-20 jun.-20 jul.-20 ago.-20 sep.-20 oct.-20 nov.-20 dic.-20 ene.-21

Total Bienes Servicios

(*): Datos a 18 de Enero 2021.

Fuente: BBVA Research con datos transaccionales de BBVA.

El consumo en 2020 cayó 6,7% en términos nominales con un crecimiento del gasto en bienes de 9,2% y una caída

del gasto en servicios de 28%.BBVA Research / Situación Colombia 1T21 15

El espacio en el gasto de los hogares que dejó el menor gasto en servicios

fue ocupado parcialmente por un mayor gasto en bienes

BBVA CONSUMPTION TRACKER POR TIPO (*) BBVA CONSUMPTION TRACKER POR CIUDAD (*)

(VARIACIÓN ANUAL, %) (VARIACIÓN ANUAL, %)

100

20

50

0

0 -20

-40

-50

-60

may.-20

ene.-20

abr.-20

jul.-20

sep.-20

nov.-20

feb.-20

mar.-20

ago.-20

dic.-20

ene.-21

jun.-20

oct.-20

-100

feb.-20

may.-20

abr.-20

jul.-20

sep.-20

nov.-20

mar.-20

dic.-20

ene.-20

jun.-20

ago.-20

oct.-20

ene.-21

Bogotá Medellín Cali

Entretenimiento Aerolíneas Barranquilla Cartagena Bucaramanga

Electrodomésticos Vestuario Pereira

(*): Datos a 18 de Enero 2021.

Fuente: BBVA Research con datos transaccionales de BBVA.

Una heterogeneidad adicional se da en la recuperación por ciudades: aquellas con más vocación al turismo presentaron

rezagos y tendrán efectos negativos por los nuevos confinamientos.BBVA Research / Situación Colombia 1T21 16

En adelante, el desempeño del empleo y el apoyo público al empleo y los

hogares serán claves para mantener la recuperación del consumo

MERCADO LABORAL A NIVEL NACIONAL A noviembre se recuperó el 73% del empleo perdido

(MILLONES DE PERSONAS) en el período más fuerte del confinamiento. Aún

queda por recuperarse 1,6 millones de empleos.

-1,6

25

Aunado a los ingresos laborales, el gasto de los

22,4 +1,1 hogares ha estado apoyado por los subsidios del

20,8

19,3 gobierno. Los apoyos a los hogares vulnerables se

20

extendieron hasta mediados de año y el PAEF (*) se

16,4 15,7

14,6

mantendrá en el primer trimestre. El PAEF cobija más

15 del 20% de las nóminas formales y cuesta 0,1% del

PIB por mes.

10 +0,9

4,8

5 3,6

2,7

0

Ocupados Desocupados Inactivos

feb.-20 abr.-20 jun.-20 nov.-20

(*): Programa de apoyo al empleo formal.

Fuente: BBVA Research con datos de DANE.BBVA Research / Situación Colombia 1T21 17

Los empleos recuperados tienen un elevado componente informal: otra

heterogeneidad de la recuperación

CREACIÓN DE EMPLEO NACIONAL POR TIPO INFORMALIDAD POR CIUDAD

(VARIACIÓN ANUAL, %) (% DE LOS OCUPADOS, NOV-20)

Fuente: BBVA Research con datos de DANE.

El comportamiento de la informalidad fue heterogéneo entre ciudades, aumentando en las 5 ciudades más grandes y, a

nivel agregado, también en las 23 ciudades principales, pero reduciéndose en 10 de las 23 ciudadesBBVA Research / Situación Colombia 1T21 18

La tasa de desempleo se deterioró más en el caso de las mujeres, en las

zonas urbanas, entre las personas con educación media y los jóvenes

TASA DE DESEMPLEO POR GRUPOS POBREZA MONETARIA TOTAL Y POR GRUPOS DE

(% DE LA POBLACIÓN ACTIVA*) POBLACIÓN (2019, % DE LA POBLACIÓN DEL GRUPO)

35,7 43,0 46,8 38,2 58,8

Nacional Jóvenes Ningún nivel Mujeres Desocupados

hasta 25 años educativo o

primaria

(*): Datos trimestrales. Nov se refiere al trimestre terminado en noviembre.

Fuente: BBVA Research con datos de DANE

El desempleo vuelve más vulnerables a las personas. En 2019, el 58,8% de las personas que pertenecían a un hogar en

el que el jefe del hogar estaba desocupado era pobre.BBVA Research / Situación Colombia 1T21 19

La inversión también muestra una recuperación, según recientes indicadores

disponibles. No obstante, se muestran dinámicas heterogéneas

INDICADORES LÍDERES DE INVERSIÓN

(VARIACIÓN ANUAL Y BALANCE DE RESPUESTAS PARA LAS CONFIANZAS, %)

30

15

0

-15

-30

-45

Demanda Crédito Producción Ventas de Confianza Expos Producción Impos b.

de energía comercial petróleo vivienda industriales NoTrad.** industrial capital

1T20 2T20 3T20 4T20*

(*): En el cuarto trimestre, datos a diciembre para energía, producción de petróleo, crédito y ventas de vivienda. A noviembre para confianza industrial, exportaciones y producción industrial. A octubre, importaciones.

Fuente: BBVA Research con datos de DANE, XM, ANH, Camacol, BanRep y Fedesarrollo.

La inversión en maquinaria y equipo se recuperó más rápido (en forma de V: por recomposición de inventarios, ahorro

previo y parte por decisión de una sola vez). La de vivienda será luego.BBVA Research / Situación Colombia 1T21 20

La recuperación de la inversión, muy fuerte entre jul-sep 2020 para aumentar

los inventarios, continuará a un menor ritmo después del rebote inicial

BBVA INVESTMENT TRACKER (*)

(VARIACIÓN ANUAL, %)

30

20

10

0

-10

-20

-30

-40

ene.-20

ene.-16

ene.-17

ene.-18

ene.-19

ene.-21

jul.-17

jul.-15

sep.-15

nov.-15

jul.-16

sep.-16

nov.-16

sep.-17

nov.-17

jul.-18

sep.-18

nov.-18

jul.-19

sep.-19

nov.-19

jul.-20

sep.-20

nov.-20

mar.-15

may.-15

mar.-16

may.-16

mar.-17

may.-17

mar.-18

may.-18

mar.-19

may.-19

mar.-20

may.-20

BBVA Investment Tracker maquinaría y equipo BBVA Investment Tracker construcción BBVA Investment Tracker

(*): Datos a 18 de Enero 2021.

Fuente: BBVA Research con datos transaccionales de BBVA

Probablemente, su comportamiento lo está determinando el desempeño de los inventarios y la capacidad de solvencia de

las empresas, que varía por tamaño y por ciudad.BBVA Research / Situación Colombia 1T21 21

En total, estas dinámicas de los indicadores líderes anticipan la recuperación

progresiva de la actividad económica, consolidándose en 2021

PIB: VARIACIONES ANUALES E ÍNDICE

(VARIACIÓN ANUAL EN %, ÍNDICE, DIC - 19 = 100)

18

(p) 14,0 101

15 99 95 96 99 99 98 100

94 94

12 90

9 83 7,0

3,9 5,2

6 3,9 3,6 2,9

3 1,2

0

-3 4,8 3,8

-6 -4,5

-9 -5,1

-12 -9,0

-15 -7,2

-18 -15,8

mar.-20 jun.-20 sep.-20 dic.-20 mar.-21 jun.-21 sep.-21 dic.-21 mar.-22 jun.-22 sep.-22 dic.-22

Variación anual Promedio anual Índice Dic 19 = 100

(p): Prev isión de BBVA Research.

Fuente: BBVA Research con datos de DANE.

A finales de 2022 se recuperará el nivel que tenía el PIB en 2019, luego del fuerte choque que lo llevó a niveles de

mediados de 2013.BBVA Research / Situación Colombia 1T21 22

El desempeño será liderado por la demanda interna: un consumo público

que se mantiene positivo y una demanda privada retomando tracción

CONSUMO FINAL DESCOMPOSICIÓN DEL CONSUMO PRIVADO

(VARIACIÓN ANUAL, %) (VARIACIÓN ANUAL EN %, ÍNDICE DIC- 19 = 100)

28 (p) (p)

21

14

7

0 5,8 4,1 3,2 1,9

-7 1,0

-6,5

-14

-21

-28

-35

sep.-20

sep.-20

dic.-20

mar.-21

sep.-21

sep.-22

dic.-20

sep.-21

sep.-22

mar.-20

dic.-21

mar.-22

dic.-22

mar.-20

mar.-21

dic.-21

mar.-22

dic.-22

jun.-20

jun.-21

jun.-22

jun.-20

jun.-21

Consumo privado jun.-22

Consumo público

(p): Prev isión de BBVA Research.

Fuente: BBVA Research con datos de DANE.

El consumo privado tendrá dos tendencias heterogéneas: consolidando la recuperación de los bienes y en proceso de

recuperación para los servicios. Los servicios liderarán consumo de 2022.BBVA Research / Situación Colombia 1T21 23

La inversión tendrá una dinámica positiva en 2021, gracias a la continuación

del gasto en maquinaria, que inició en jul-sep 2020, y el repunte de la vivienda

INVERSIÓN FIJA DESCOMPOSICIÓN DE LA INVERSIÓN FIJA

(CRECIMIENTO ANUAL, %) (VARIACIÓN ANUAL EN %, ÍNDICE DIC- 19 = 100)

112

99

103 92 91

90 98 86

79

84

73 75

10,4 9,4 10,6 12,1

5,8 5,3 9,1 2,9

-10,6

-18,5 -22,3

-27,6

Total Maquinaria y Vivienda Otra

equipo construcción

2020 (p) 2021 (p) 2022 (p)

Índice en dic 20 (p) Índice en dic 21 (p) Índice en dic 22 (p)

(p): Prev isión de BBVA Research.

Fuente: BBVA Research con datos de DANE.

La inversión recuperará el nivel pre-pandemia en el mismo momento del PIB (finales 2022) y un poco después que el

consumo privado (mar-22) pese al rezago de la recuperación no residencial.BBVA Research / Situación Colombia 1T21 24

En 2021 primará el efecto rebote de los sectores más afectados por la

pandemia. Luego, en 2022, la recuperación continuará a un menor ritmo

PIB POR OFERTA

(VARIACIÓN ANUAL Y TASA ACUMULADA, %)

20 38 18

15 13 10 12

8 10 10

10 7 8 7 8 7

22 3 23 2 21 2 22 24 34 44 4 2 3 22 3 3

5 02 0 2

0

-5 -2 -1

-5 -3 -5 -5

-10

-15 -10

-20 -14 -16

-25 -20 -21

-24 -37

-30

Transporte

Total

Total

Salud

SS. públicos

Act. artísticas

Rest. y hoteles

Educación

Información

Act. inmobliarias

Construcción

Comercio

Agropecuario

Financiero

Act. profesionales

Admon. pública

Industria

Minería

Gobierno Comercio

2020(p) 2021(p) 2022(p) Tasa de crecimiento acumulada 2020-2021

(p): Prev isión de BBVA Research.

Fuente: BBVA Research con datos de DANE.BBVA Research / Situación Colombia 1T21 25

La recuperación de la economía estará acompañada de una mejora del empleo,

pero impulsado por el empleo informal

PIB Y OCUPADOS URBANOS POR TIPO TASA DE DESEMPLEO Y PARTICIPACIÓN LABORAL

(DATOS AJ. POR ESTACIONALIDAD, ÍNDICE, DIC-19 = 100) URBANA (% DE LA POB. ACTIVA Y EN EDAD DE TRABAJAR)

120 30 (p) 70 Tasa de

(p) desem pleo

110 25 68 Fin de

jun-21 sep-22 período

20 66

100

15 64 2019 10,5

90 2020 16,5

10 62

80 2021 14,7

5 60

2022 14,4

70

0 58

dic.-08

dic.-16

dic.-00

dic.-02

dic.-04

dic.-06

dic.-10

dic.-12

dic.-14

dic.-18

dic.-20

dic.-22

60

sep.-20

sep.-21

sep.-22

dic.-19

mar.-20

mar.-21

jun.-20

dic.-20

jun.-21

dic.-21

mar.-22

jun.-22

dic.-22

Tasa de desempleo

PIB Asalariados No asalariados Tasa de participación (eje der.)

(p): Prev isión de BBVA Research.

Fuente: BBVA Research con datos de DANE.

La tasa de desempleo se reducirá gradualmente, debido al aumento en el número de personas dispuestas a trabajar.04 Heterogeneidad en los balances macroeconómicos: El déficit externo se ajustó más rápidamente que el déficit fiscal

BBVA Research / Situación Colombia 1T21 27

La estimación más reciente de las cuentas fiscales por el Gobierno pone de

manifiesto el reto que implica converger a las metas del Marco Fiscal

INGRESOS, GASTOS Y DÉFICIT FISCAL EJES DE UNA POSIBLE

(% DEL PIB) REFORMA FISCAL

20

15

10 (cuenta con Revisión

16,2 15,1 ventas de 15,7 17,4

5 activos de

exenciones

1,1% del PIB)

0

-2,5 -2,5

-5

-8,9 (menos de -7,6

-10 -18,6 1 punto es -19,9 Revisión

-15 -24,0 gasto -23,3

vinculado a

tributación

-20 la personas

pandemia)

-25

-30

2019 2020 2021 2022

Gastos totales Ingresos totales Déficit Eficiencia

del gasto

Fuente: BBVA Research con datos de Minhacienda en el Marco Fiscal de Mediano Plazo para 2022 y Comité Consultivo de la Regla Fiscal.

Este año se mantendrá la discusión sobre una reforma fiscal o un programa más ambicioso de venta de activos. Los ejes

de una reforma fiscal podrían ser la eliminación de las exenciones (en renta e IVA) y una revisión del gastoBBVA Research / Situación Colombia 1T21 28

Por otra parte, los menores envíos de dividendos al exterior y el fuerte

repunte de las remesas ayudaron al cierre del déficit en la cuenta corriente

DÉFICIT DE LA CUENTA CORRIENTE

(CONTRIBUCIONES AL DÉFICIT, % DEL PIB)

3

2

2,7 3,1 2,9 2,9

1 1,9 2,1 2,1 2,3

0

-1 -1,4 -1,5

-3,2 -2,6 -3,2 -3,0 -2,8

-2 -4,6 -2,7

-3 -3,3 -3,5 -3,3

-3,1 -2,3 -3,5 -2,9 -3,6

-4 -1,8 -4,3 -3,9 -4,2

-1,3 -2,2

-5

-2,0 -1,2 -1,2 -1,0 -1,2

-6 -6,3 -1,2 -0,9

-7 -1,6

-8

-9

2015 2016 2017 2018 2019 2020 (p) 2021 (p) 2022 (p)

Balanza de bienes Ingreso primario Balanza de servicios Ingreso secundario Balance de cuenta corriente

(p): Prev isíón de BBVA Research.

Fuente: BBVA Research con datos de Banco de la República.

En adelante, la recuperación muy gradual de la producción minera y el buen comportamiento de los mercados laborales

en los países desarrollados mantendrán la tendencia.BBVA Research / Situación Colombia 1T21 29

El tipo de cambio tendrá un proceso de apreciación en los siguientes dos

años, si bien podría tener volatilidades al alza por la incertidumbre fiscal

TIPO DE CAMBIO PROMEDIO MES Al cierre de 2020 se materializaron varios factores

(PESOS POR DÓLAR Y %) positivos que propiciaron una fuerte apreciación del

peso: noticias sobre vacunas, resultados electorales de

(p) EE.UU., desembolso del FMI y monetización parcial de

este último, entre otros.

Esperamos una apreciación adicional en los primeros

meses de 2021 por los efectos de la estacionalidad y el

apetito por activos de mercados emergentes (hasta

abril).

Sin embargo, las ganancias en el precio del crudo y el

anticipo de un escenario de menores riesgos ya debe

estar reflejado en el peso. Así, el segundo semestre

será menos positivo por la incertidumbre de la reforma

fiscal, los anuncios de calificación y una ralentización

(p): Prev isión de BBVA Research

Fuente: BBVA Research con datos de BanRep. esperada de los flujos de portafolio.

La amplia liquidez global sustenta un ciclo de debilitamiento del dólar y el fortalecimiento de las monedas emergentes,

especialmente.05 El Banco Central tiene espacio inflacionario para dejar bajas las tasas de interés por un largo tiempo

BBVA Research / Situación Colombia 1T21 31

La inflación terminó en 1,6% en 2020, siendo su nivel más bajo para un cierre

de año desde 1954

INFLACIÓN: COMPARACIÓN ENTRE AÑOS DE BAJO

CRECIMIENTO (VARIACIÓN ANUAL, %) Regulatorios Baja demanda

Educación

SS Públicos

Vestuario* Transporte

aéreo

Combustible

Arriendos

Restaurantes

Planes móviles Electrodomésticos*

(*): Af ectados por el día sin IVA.

Fuente: BBVA Research con datos de DANE.

Dado que no toda la reducción de la inflación fue por efectos de la demanda, sino también por descuentos de una sola

vez, su devolución al alza será más rápida que en ciclos anteriores.BBVA Research / Situación Colombia 1T21 32

Esperamos que la inflación anual se ubique alrededor de la meta del Banco

Central a finales de 2021 y en 2022 (meta: 3,0%)

INFLACIÓN RIESGOS SOBRE LA INFLACIÓN EN 2021

(VARIACIÓN ANUAL, %)

4,0 Alto porcentaje de normalización en tarifas

de educación y arriendos.

3,5

3,0 3,0 Mayor transmisión de costos asociados a

2,8 medidas de bioseguridad y limitación de

2,5 capacidad.

2,0

Sobre ajuste en tarifas de ss públicos por

1,5 1,6 congelamiento durante emergencia sanitaria.

1,0

ene. feb. mar. abr. may. jun. jul. ago. sep. oct. nov. dic.

Excesiva indexación de precios y tarifas al

2020 2021 (p) 2022 (p) Meta BanRep salario mínimo.

(p): Prev isión de BBVA Research

Fuente: BBVA Research con datos de DANE.

Los riesgos de la inflación están sesgados al alza y estarán determinados por la velocidad a la que se devuelvan los

descuentos en arriendos y educación, especialmente.BBVA Research / Situación Colombia 1T21 33

El Banco Central mantendrá la tasa de interés en 1,75% hasta el segundo

trimestre de 2022, cuando iniciará un ciclo de normalización de la política

TASA DE INTERÉS DE POLÍTICA En el corto plazo, las nuevas restricciones en movilidad

(EFECTIVA ANUAL, %) y la expectativa de una inflación más baja hasta abril de

2021, pueden mantener abierta la discusión de posibles

(p) rebajas de tasas en la Junta del Emisor, en línea con la

votación dividida de la reunión de política de diciembre

de 2020.

En el mediano plazo, los riesgos de un repunte

acelerado de la inflación por finalización de acuerdos de

tarifas reducidas en algunos servicios (educación y

arrendamiento, especialmente) podrían presionar la

discusión para un inicio anticipado del ciclo alcista en

tasas.

Las ganancias de rebajas adicionales de tasas, en el

contexto actual, pueden ser limitadas, mientras que los

costos de anticipar un ciclo alcista en tasas podrían

ralentizar el proceso de recuperación económica, en

especial para la inversión.

(p): Proy ección de BBVA Research.

Fuente: BBVA Research con datos BanRep.06 Conclusiones: La recuperación se consolida en medio de muchas heterogeneidades. La política pública activa es necesaria para reducirlas

BBVA Research / Situación Colombia 1T21 35

Mensajes finales

Crecimiento global con mayor dinámica en Asia que en el resto del mundo, una heterogeneidad que está

determinada también por el comportamiento de la pandemia.

El ahorro que están haciendo los hogares, por el menor gasto en servicios, está impulsando el retail de bienes en

todo el mundo, no solo en Colombia.

Heterogeneidad regional en Colombia: las ciudades con mayor vocación hacia servicios tienen mayores efectos

económicos de los confinamientos.

La inversión se recuperará más rápido en maquinaria y equipo, luego en vivienda y mucho más rezagada en

edificaciones no residenciales.

El empleo se recuperará, pero con menor dinámica en la mujer, los asalariados y los jóvenes.

Las empresas más formales y con menor exposición al sector de servicios tuvieron una capacidad mayor de

sobrellevar la crisis.

Mientras que el déficit externo se ajustó con rapidez, el déficit fiscal tardará en moderarse.BBVA Research / Situación Colombia 1T21 36 07 Anexo

BBVA Research / Situación Colombia 1T21 37

Principales variables macroeconómicas

TABLA A1. PREVISIONES MACROECONÓMICAS

2017 2018 2019 2020 2021 (p) 2022 (p)

PIB (% a/a) 1,4 2,5 3,3 -7,2 4,8 3,8

Consumo Privado (% a/a) 2,1 3,0 4,5 -6,5 5,8 4,1

Consumo Público (% a/a) 3,6 7,0 4,3 3,2 1,9 1,0

Inversión fija (% a/a) 1,9 1,5 4,3 -18,5 5,8 10,4

Inflación (% a/a, fdp) 4,1 3,2 3,8 1,6 2,8 3,0

Inflación (% a/a, promedio) 4,3 3,2 3,5 2,5 2,2 3,0

Tasa de cambio (fdp) 2991,4 3212,5 3277,0 3432,5 3600,0 3370,0

Devaluación (%, fdp) -0,6 7,4 2,0 4,7 4,9 -6,4

Tasa de cambio (promedio) 2951,3 2956,4 3272,6 3693,3 3498,8 3431,7

Devaluación (%, fdp) -3,4 0,2 10,7 12,8 -5,2 -1,9

Tasa BanRep (%, fdp) 4,75 4,25 4,25 1,75 1,75 2,75

Tasa DTF (%, fdp) 5,3 4,5 4,5 1,9 1,9 2,5

Cuenta Corriente (% PIB) -3,3 -3,9 -4,2 -3,3 -3,5 -3,6

Tasa de desempleo urbano (%, fdp) 10,4 10,7 10,5 16,5 14,7 14,4

(p) Prev isión.

Fuente: BBVA Research con datos de DANE y Banco de la República.BBVA Research / Situación Colombia 1T21 38

Principales variables macroeconómicas

TABLA A2. PREVISIONES MACROECONÓMICAS

PIB Inflación Tipo de cambio Tasa BanRep

(% a/a) (% a/a, fdp) (vs. USD, fdp) (%, fdp)

T1 18 1,8 3,1 2.852 4,50

T2 18 2,8 3,2 2.893 4,25

T3 18 2,7 3,2 3.038 4,25

T4 18 2,7 3,2 3.213 4,25

T1 19 3,0 3,2 3.125 4,25

T2 19 3,1 3,4 3.256 4,25

T3 19 3,5 3,8 3.400 4,25

T4 19 3,5 3,8 3.277 4,25

T1 20 1,2 3,9 3.888 3,75

T2 20 -15,8 2,2 3.691 2,50

T3 20 -9,0 2,0 3.750 1,75

T4 20 -5,1 1,6 3.432 1,75

T1 21 -4,5 1,3 3.357 1,75

T2 21 14,0 2,4 3.465 1,75

T3 21 7,0 2,5 3.540 1,75

T4 21 3,9 2,8 3.600 1,75

T1 22 5,2 2,9 3.480 1,75

T2 22 3,9 3,1 3.445 2,00

T3 22 3,6 3,1 3.385 2,25

T4 22 2,9 3,0 3.370 2,75

Fuente: BBVA Research con datos de DANE y Banco de la RepúblicaSituación Colombia 1T21 La recuperación económica se consolidará en 2021 en medio de algunas heterogeneidades Enero 2021

BBVA Research / Situación Colombia 1T21 40 Aviso Legal El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos, opiniones o estimaciones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección. Las estimaciones que este documento puede contener han sido realizadas conforme a metodologías generalmente aceptadas y deben tomarse como tales, es decir, como previsiones o proyecciones. La evolución histórica de las variables económicas (positiva o negativa) no garantiza una evolución equivalente en el futuro. El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios. BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Especialmente en lo que se refiere a la inversión en activos financieros que pudieran estar relacionados con las variables económicas que este documento puede desarrollar, los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión. El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA.

También puede leer